Tamaño y Participación del Mercado de Sistemas de Detección de Ocupación Vehicular

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detección de Ocupación Vehicular por Mordor Intelligence

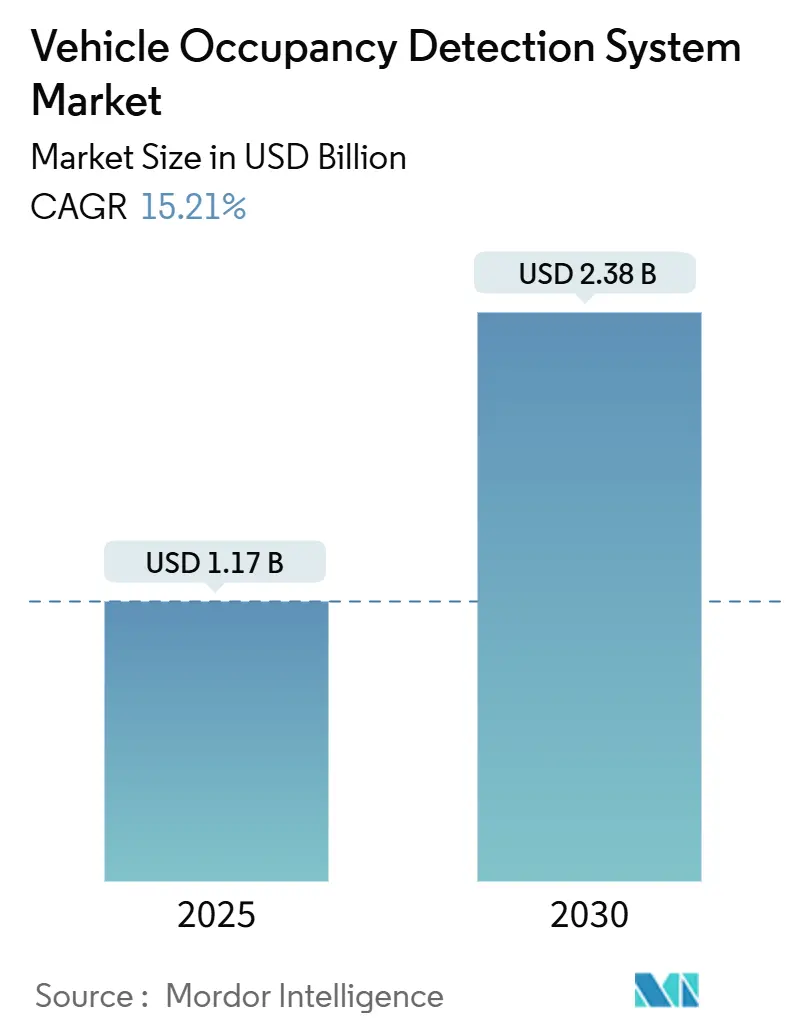

El tamaño del mercado de sistemas de detección de ocupación vehicular se situó en USD 1,17 mil millones en 2025 y se proyecta que alcance los USD 2,38 mil millones en 2030, avanzando a una CAGR del 15,21%. La fuerte presión regulatoria en los Estados Unidos, la Unión Europea y China acelera la instalación estándar, mientras que la fusión de sensores impulsada por inteligencia artificial desbloquea casos de uso que van más allá de las alertas básicas de presencia en el asiento. Los fabricantes de automóviles están migrando hacia plataformas definidas por software que permiten la activación de funciones de seguridad a través de actualizaciones inalámbricas, convirtiendo efectivamente lo que antes era una opción premium en equipamiento predeterminado en los nuevos modelos. La caída en los costos de los componentes de radar e infrarrojos está reduciendo el umbral de precio para los vehículos de gama media, y las aseguradoras están comenzando a monetizar los datos de ocupantes a través de pólizas basadas en el uso que recompensan los viajes familiares más seguros. Estas fuerzas interrelacionadas mantienen al mercado de sistemas de detección de ocupación vehicular en una pronunciada trayectoria ascendente a pesar de los obstáculos relacionados con la privacidad en varias jurisdicciones.

Conclusiones Clave del Informe

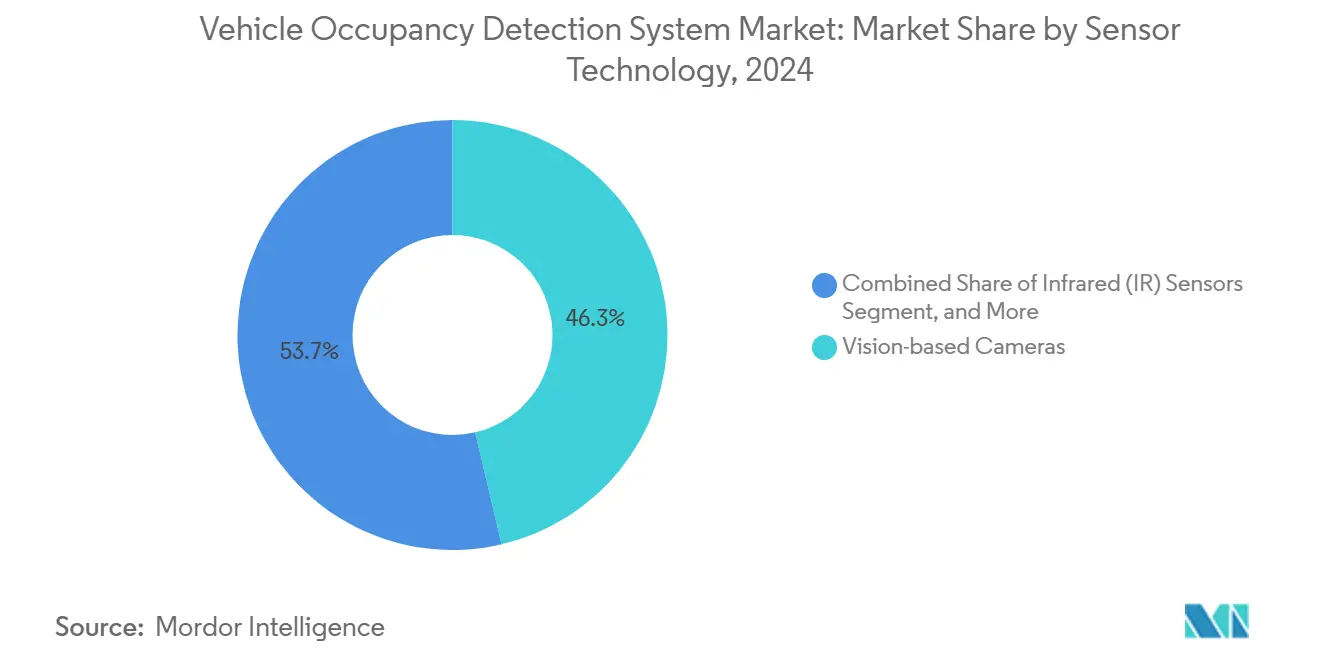

- Por tecnología de sensor, las cámaras basadas en visión lideraron con una participación de ingresos del 46,34% en 2024, mientras que se pronostica que los sensores infrarrojos crecerán a una CAGR del 18,54% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 65,53% de la participación del mercado de sistemas de detección de ocupación vehicular en 2024, y siguen siendo la categoría de expansión más rápida con una CAGR del 17,46% hasta 2030.

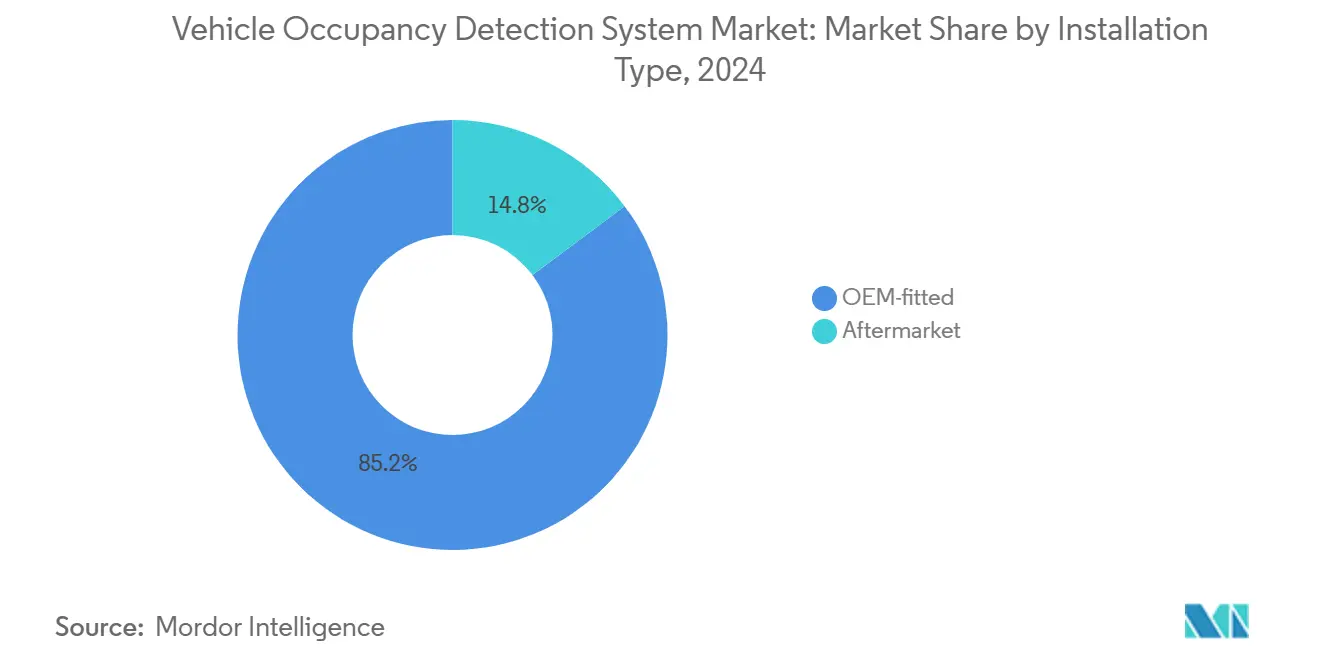

- Por tipo de instalación, los sistemas instalados de fábrica dominaron con una participación del 85,23% en 2024; se proyecta que este canal avance a una CAGR del 16,43% durante el período de pronóstico.

- Por modo de detección, la detección de ocupación de asiento siguió siendo la más grande con el 54,21% en 2024, mientras que las soluciones integrales de presencia en cabina están preparadas para el ascenso más rápido con una CAGR del 16,88% hasta 2030.

- Por geografía, Asia-Pacífico capturó una participación del 40,12% en 2024 y se proyecta que registre la CAGR más alta del 18,96% hasta 2030, impulsada por el mandato de monitoreo del conductor de China NCAP en 2024.

Tendencias e Información del Mercado Global de Sistemas de Detección de Ocupación Vehicular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fusión de sensores multimodal impulsada por IA mejora la precisión de detección | +2.8% | Global con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alertas de ocupación de asiento trasero obligatorias en las regulaciones de EE. UU. y la UE | +3.2% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de descuento en telemática de seguros vinculados a datos de ocupación | +1.4% | América del Norte como núcleo; en expansión hacia la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en la I+D de robotaxis que requiere análisis de cabina en tiempo real | +2.1% | Asia-Pacífico como núcleo; expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Reducción de costos en chipsets de radar de 60 GHz | +1.8% | Global | Corto plazo (≤ 2 años) |

| Migración de los fabricantes de automóviles hacia vehículos definidos por software que permiten la activación inalámbrica | +2.3% | Global; ganancias tempranas en América del Norte, UE y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La fusión de sensores multimodal impulsada por IA mejora la precisión de detección

Los algoritmos de aprendizaje automático que combinan entradas de cámara, radar e infrarrojos ahora alcanzan más del 95% de precisión de detección en evaluaciones de cabina en tiempo real. La fusión de señales complementarias reduce los falsos positivos en un 40% en comparación con las configuraciones de solo visión, especialmente en situaciones de poca luz o alto deslumbramiento. Los fabricantes de automóviles utilizan estos sólidos flujos de datos para adaptar el despliegue de airbags, el sistema de climatización adaptativo y la lógica de restricción inteligente en función de la posición y el tamaño de cada ocupante. El reentrenamiento continuo del modelo a través de actualizaciones inalámbricas permite la optimización específica por región sin necesidad de actualizar el hardware, garantizando que el rendimiento se mantenga alto en perfiles demográficos variados. Las ganancias resultantes en confiabilidad sustentan la aceptación regulatoria y refuerzan la confianza del consumidor, impulsando hacia adelante el mercado de sistemas de detección de ocupación vehicular.

Alertas de ocupación de asiento trasero obligatorias en las regulaciones de EE. UU. y la UE

La norma final de la NHTSA de diciembre de 2024 obliga a que todos los vehículos ligeros vendidos después de septiembre de 2027 incluyan detección de ocupación en el asiento trasero, ampliando instantáneamente la flota estadounidense direccionable en millones de unidades por año. [1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Norma Final del Sistema de Advertencia de Uso de Cinturón de Seguridad para Asientos Traseros," nhtsa.gov Las medidas paralelas de la UE que entraron en vigor en julio de 2024 vinculan las calificaciones de cinco estrellas de Euro NCAP al rendimiento sofisticado del monitoreo de ocupantes. [2]Comisión Europea, "Se espera que los Sistemas de Asistencia al Conductor Obligatorios ayuden a salvar más de 25.000 vidas para 2038," ec.europa.eu Estas políticas sincronizadas comprimen los plazos de desarrollo de los fabricantes de automóviles y hacen que el cumplimiento sea innegociable, desencadenando pedidos masivos de conjuntos de sensores y procesadores de IA integrados. El auge impulsado por la regulación fortalece el mercado de sistemas de detección de ocupación vehicular incluso durante las caídas cíclicas en las ventas generales de vehículos.

Programas de descuento en telemática de seguros vinculados a datos de ocupación

Programas como AAA OnBoard ahora integran feeds de ocupación en vivo con métricas de comportamiento de conducción para configurar primas individualizadas, ofreciendo descuentos de hasta el 30% para familias que demuestran hábitos seguros. El contexto de ocupación clarifica los perfiles de riesgo al distinguir los viajes nocturnos solitarios de alto riesgo de los trayectos escolares rutinarios, mejorando así la precisión actuarial. Los fabricantes de automóviles se benefician al licenciar conjuntos de datos anonimizados a las aseguradoras, abriendo ingresos recurrentes más allá de las ventas iniciales de hardware. El ciclo de retroalimentación fomenta una adopción más amplia, añadiendo un incentivo financiero además de las motivaciones de seguridad y cumplimiento que ya sostienen el mercado de sistemas de detección de ocupación vehicular.

Auge en la I+D de robotaxis que requiere análisis de cabina en tiempo real

A medida que proliferan los pilotos de Nivel 4 y Nivel 5, los desarrolladores de flotas demandan soluciones no intrusivas pero integrales capaces de detectar emergencias médicas, vandalismo o propiedades abandonadas sin la presencia de un conductor. La implementación de radar en el Sienna 2025 de Toyota ilustra cómo los fabricantes de automóviles establecidos adaptan la lógica de presencia infantil para contextos autónomos. Los análisis de cabina en tiempo real también alimentan algoritmos de utilización que maximizan las ganancias por kilómetro a través del despacho dinámico. Estas nuevas capas funcionales amplían los límites del mercado más allá de los vehículos de pasajeros convencionales hacia las flotas de movilidad compartida, fortaleciendo la demanda a largo plazo de soluciones del mercado de sistemas de detección de ocupación vehicular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de privacidad de datos (GDPR, CPRA) | -1.6% | UE y California como núcleo; en expansión global | Corto plazo (≤ 2 años) |

| Altas tasas de falsos positivos en sistemas de solo visión con poca luz | -1.2% | Global | Mediano plazo (2-4 años) |

| Estandarización limitada entre los organismos de seguridad regionales | -0.8% | Global con variaciones regionales | Largo plazo (≥ 4 años) |

| Reticencia de los clientes debido a las preocupaciones sobre las cámaras en cabina | -1.4% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de cumplimiento de privacidad de datos (GDPR, CPRA)

El acuerdo de Honda de USD 632.500 en California en marzo de 2025 subraya la creciente exposición legal vinculada a la recopilación de datos de vehículos conectados. [3]Agencia de Protección de la Privacidad de California, "Honda llega a un acuerdo con la CPPA por violaciones de privacidad," cppa.ca.gov Para satisfacer la cláusula de minimización de datos del GDPR, muchos fabricantes de automóviles ahora reestructuran los algoritmos para que las imágenes sin procesar nunca abandonen el dispositivo de borde, lo que aumenta los presupuestos de desarrollo y los requisitos de silicio. Las auditorías continuas y los flujos de consentimiento de doble aceptación añaden una carga operativa que erosiona los márgenes a corto plazo. Tales complejidades frenan temporalmente la velocidad de implementación, pero en última instancia favorecen a los proveedores capaces de ofrecer arquitecturas de privacidad por diseño, remodelando la dinámica competitiva dentro del mercado de sistemas de detección de ocupación vehicular.

Altas tasas de falsos positivos en sistemas de solo visión con poca luz

Las soluciones exclusivamente de cámara aún tienen dificultades con el desenfoque, las bajas relaciones señal-ruido y el parpadeo de LED cuando la iluminación ambiental cae por debajo de 5 lux. Las alertas falsas socavan la confianza del conductor e incluso pueden desactivar funciones de seguridad. Los fabricantes de automóviles responden añadiendo capas de infrarrojos o radar, lo que aumenta el costo del hardware y alarga los ciclos de validación. Estos desvíos de ingeniería retrasan los despliegues, pero también amplían la demanda a largo plazo de conjuntos híbridos, reforzando el cambio estratégico hacia la fusión de sensores multimodal dentro del mercado de sistemas de detección de ocupación vehicular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Sensor: La integración multimodal desbloquea la escala

Las cámaras basadas en visión representaron el 46,34% del tamaño del mercado de sistemas de detección de ocupación vehicular en 2024, consolidando su papel como sensor de referencia para el reconocimiento de ocupantes. Los dispositivos infrarrojos, sin embargo, superan el crecimiento general, registrando una CAGR del 18,54% a medida que los fabricantes de automóviles buscan una detección que preserve la privacidad en condiciones de poca luz o con el rostro cubierto. La colaboración de la industria entre los proveedores de sensores de imagen y los fabricantes de procesadores reduce la latencia para que las alertas se activen en menos de 300 milisegundos, cumpliendo con las recomendaciones de Euro NCAP. Las hojas de ruta de reducción de costos para el radar de 60 GHz y el lanzamiento de chips RGB-IR de paquete único validan aún más la ruta de múltiples sensores y amplían las líneas de equipamiento direccionables dentro del mercado de sistemas de detección de ocupación vehicular.

Las pasarelas de sensores optimizadas por IA ahora permiten la fusión en chip, eliminando la necesidad de controladores de dominio discretos y reduciendo el peso del cableado hasta en 2 kilogramos por vehículo. Los sistemas operativos seguros para vehículos envían los resultados de detección a las redes troncales CAN-FD o Ethernet-AVB para su uso en módulos de airbag adaptativo o de facturación de viajes compartidos. Estos desarrollos transforman la detección de ocupantes de un periférico independiente en un nodo central dentro de la arquitectura definida por software que impulsa el mercado más amplio de sistemas de detección de ocupación vehicular.

Por Tipo de Vehículo: Los automóviles de pasajeros dominan, los robotaxis se disparan

Los automóviles de pasajeros capturaron el 65,53% de la participación del mercado de sistemas de detección de ocupación vehicular en 2024 gracias a las prioridades de seguridad familiar y los inminentes plazos de cumplimiento en EE. UU. Los SUV compactos en particular exhiben altas tasas de instalación porque sus techos planos simplifican la colocación de cámaras. Las furgonetas comerciales ligeras les siguen, impulsadas por las aseguradoras de flotas que ofrecen primas más bajas si la funcionalidad de cabina inteligente está activa. Los camiones pesados se apoyan en módulos de fatiga del conductor que reutilizan las cámaras de ocupación, pero auditorías más estrictas de las horas de servicio podrían impulsar la adopción hacia finales de la década.

Los autobuses autónomos, aunque actualmente son un nicho, registran la mayor pendiente de crecimiento a medida que los pilotos de Nivel 4 convierten los aprendizajes de simulación en pedidos de flota. En los vehículos no tripulados, los algoritmos de detección deben reconocer pasajeros obstruidos, mascotas desatendidas e incluso contrabando, activando protocolos de respuesta escalonados. Estos requisitos avanzados garantizan que los conjuntos multimodales sigan siendo innegociables, ampliando la base de clientes y el potencial de ingresos del mercado de sistemas de detección de ocupación vehicular.

Por Tipo de Instalación: La instalación de fábrica es el estándar

Las soluciones instaladas en fábrica representaron el 85,23% del tamaño del mercado de sistemas de detección de ocupación vehicular en 2024 y se expandirán a una CAGR del 16,43% porque solo los canales de los fabricantes de automóviles pueden satisfacer las demandas de calibración de seguridad funcional (ASIL-B o superior). Los fabricantes de automóviles integran clasificadores de ocupación dentro del firmware de la ECU de restricción para controlar los airbags de múltiples etapas, haciendo inviables las instalaciones posventa. Sin embargo, los modelos de desbloqueo a través de actualizaciones inalámbricas introducen nuevas capas de monetización al permitir a los consumidores suscribirse a paquetes de Detección de Presencia Infantil Plus o de identificación biométrica cuando lo deseen.

Los kits de posventa se centran en los paneles de control de flotas que visualizan el cumplimiento del cinturón de seguridad o el recuento de pasajeros para optimizar la planificación de rutas. Sin embargo, las barreras legales contra la modificación de los sistemas de restricción certificados restringen la penetración del mercado de posventa, reforzando la supremacía de los fabricantes de automóviles y sosteniendo el crecimiento del volumen del mercado de sistemas de detección de ocupación vehicular.

Por Modo de Detección: De los asientos a la inteligencia integral de cabina

Las alfombrillas de peso y presión específicas del asiento aún generaron el 54,21% de los ingresos en 2024, pero los análisis de presencia en toda la cabina están aumentando a una CAGR del 16,88% a medida que las regulaciones se expanden más allá del simple estado binario. Los sensores de próxima generación clasifican a los ocupantes por edad, postura y dirección de la mirada, alimentando algoritmos de restricción adaptativa. La biometría, como el iris o la huella facial, permite la autorización segura de pagos, convirtiendo la cabina en una zona de autenticación multifactor.

El conjunto de datos más amplio expone vectores de ingresos secundarios —personalización de medios, alertas de fraude en viajes compartidos o comercio dentro del vehículo— que elevan el retorno de la inversión para los fabricantes de automóviles y fomentan tasas de adopción de opciones más altas. En conjunto, estas dinámicas refuerzan la hoja de ruta tecnológica para los sistemas integrales, garantizando una expansión sostenida del mercado de sistemas de detección de ocupación vehicular.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,12% del mercado de sistemas de detección de ocupación vehicular en 2024 y se proyecta que registre una CAGR del 18,96% hasta 2030 a medida que los criterios del NCAP de China amplían la cobertura de monitoreo de ocupantes a todos los segmentos principales. Los proveedores nacionales, respaldados por incentivos de política, aumentan la producción en volumen de híbridos CMOS-IR para atender a las marcas locales, mientras que las multinacionales localizan el software de la ECU para cumplir con las restricciones de exportación de datos. La regulación japonesa ahora clasifica los detectores de ocupación como dispositivos de control electrónico reparables, impulsando la demanda de inspección en el mercado de posventa y creando un efecto de arrastre en las ventas de repuestos.

América del Norte ocupa el segundo lugar, impulsada por los mandatos federales y un ecosistema de seguros maduro que valora la suscripción enriquecida con telemática. Los fabricantes de automóviles estadounidenses amplían rápidamente las combinaciones de cámara y radar a los equipamientos de nivel básico para cumplir con el plazo de recordatorio de asiento trasero de 2027, aumentando el rendimiento de las fábricas. Las plantas de ensamblaje canadienses siguen especificaciones idénticas para preservar la homologación transfronteriza, mientras que las instalaciones mexicanas aprovechan los nuevos acuerdos de abastecimiento de paquetes de sensores para seguir siendo competitivas en costos. Estas cadenas de suministro integradas otorgan escala a la región, fortaleciendo su contribución al mercado de sistemas de detección de ocupación vehicular.

Europa muestra ganancias constantes a medida que las normas de sistemas avanzados de asistencia al conductor entraron en vigor en 2024, vinculando las calificaciones de seguridad de cinco estrellas a la excelencia en el monitoreo de ocupantes. Las marcas premium alemanas aceleran la adopción de múltiples sensores, mientras que los fabricantes de automóviles de menor volumen dependen de módulos llave en mano de los proveedores de Nivel 1 para alcanzar los objetivos de cumplimiento. Las complejidades del GDPR estimulan la innovación local en procesamiento en el borde, y varias empresas emergentes ahora ofrecen chips de radar con memoria cifrada para aprovechar este nicho. En conjunto, estas fuerzas garantizan a Europa una sólida participación de ingresos superior al 25% del mercado global de sistemas de detección de ocupación vehicular a mediados de la década.

Panorama Competitivo

El mercado de sistemas de detección de ocupación vehicular muestra una concentración moderada, ya que los cinco principales proveedores de Nivel 1 agregan aproximadamente el 62% del valor de ventas de 2024. Bosch profundiza su asociación de IA generativa con Microsoft para comprimir los ciclos de entrenamiento de algoritmos y ofrecer conjuntos de percepción llave en mano. Continental amplía sus líneas de posventa, ofreciendo unidades de radar de conexión directa que se integran a través de CAN en los módulos de advertencia de cinturón de seguridad existentes. ZF fusiona sus divisiones de chasis y seguridad activa, aprovechando los pedidos de freno por cable para vender de forma cruzada paquetes de detección en cabina.

Los especialistas en componentes agudizan la diferenciación a través de la innovación en sensores: el chip de obturador global RGB-IR de OMNIVISION reduce el número de piezas en un 30%, mientras que el MMIC de radar de 60 GHz de Infineon reduce los costos para los equipamientos de segmento básico. Los actores centrados en software como Smart Eye y Aptiv promueven clasificadores entrenados en la nube que se adaptan a las nuevas leyes de privacidad geopolíticas a través de parches inalámbricos. La actividad de patentes sigue siendo intensa; la solicitud de algoritmo de presencia de peso mixto de Tesla insinúa una nueva lógica para mejorar la identificación de niños pequeños sin entrada de cámara. En conjunto, estos movimientos revelan una carrera por poseer la capa de fusión que decidirá el liderazgo a largo plazo dentro del mercado de sistemas de detección de ocupación vehicular.

Líderes de la Industria de Sistemas de Detección de Ocupación Vehicular

Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: FORVIA y Smart Eye presentaron un módulo de autenticación biométrica de iris y facial que aprovecha las cámaras de monitoreo del conductor existentes para autorizar compras dentro del vehículo.

- Marzo de 2025: La Agencia de Protección de la Privacidad de California multó a Honda con USD 632.500 por violaciones de privacidad de datos de vehículos conectados, destacando el escrutinio regulatorio sobre los flujos de datos de ocupantes.

- Enero de 2025: La Universidad de Aalto introdujo un fotodiodo infrarrojo de 1,55 µm más sensible que mejora la detección de infrarrojos automotriz en un 35%.

- Diciembre de 2024: La NHTSA emitió su norma final de recordatorio de cinturón de seguridad que exige alertas de ocupación en el asiento trasero para septiembre de 2027.

Alcance del Informe Global del Mercado de Sistemas de Detección de Ocupación Vehicular

| Cámaras Basadas en Visión |

| Sensores Ultrasónicos |

| Radar de Onda Milimétrica (24/60 GHz) |

| Sensores de Presión y Peso |

| Sensores Infrarrojos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Robotaxis y Autobuses Autónomos |

| Instalación de Fábrica |

| Posventa |

| Detección de Ocupación de Asiento |

| Detección de Ocupación y Presencia en Cabina |

| Detección de Niño Olvidado en el Vehículo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología de Sensor | Cámaras Basadas en Visión | ||

| Sensores Ultrasónicos | |||

| Radar de Onda Milimétrica (24/60 GHz) | |||

| Sensores de Presión y Peso | |||

| Sensores Infrarrojos | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Robotaxis y Autobuses Autónomos | |||

| Por Tipo de Instalación | Instalación de Fábrica | ||

| Posventa | |||

| Por Modo de Detección | Detección de Ocupación de Asiento | ||

| Detección de Ocupación y Presencia en Cabina | |||

| Detección de Niño Olvidado en el Vehículo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de detección de ocupación vehicular en 2025?

El tamaño del mercado de sistemas de detección de ocupación vehicular alcanzó los USD 1,17 mil millones en 2025 y está en camino de llegar a los USD 2,38 mil millones en 2030.

¿Qué regulaciones están impulsando la adopción rápida?

El mandato de recordatorio de asiento trasero de la NHTSA vigente a partir de septiembre de 2027 y los requisitos de sistemas avanzados de asistencia al conductor de la UE de julio de 2024 obligan a la integración estándar en los nuevos vehículos.

¿Qué tipo de sensor está creciendo más rápido?

Los sensores infrarrojos se están expandiendo a una CAGR del 18,54% porque funcionan bien con poca luz y protegen la privacidad de los pasajeros.

¿Por qué Asia-Pacífico lidera el mercado?

La actualización del NCAP de China en 2024 y las nuevas normas de mantenimiento de Japón crean una demanda de cumplimiento a gran escala, otorgando a Asia-Pacífico una participación del 40,12% y la tasa de crecimiento regional más alta.

¿Cómo utilizan las aseguradoras los datos de ocupación?

Programas como AAA OnBoard combinan la información de ocupantes con las métricas de conducción para refinar la puntuación de riesgo y ofrecer descuentos en primas de hasta el 30%.

¿Se pueden instalar fácilmente los kits de posventa?

Existen soluciones de posventa, pero siguen siendo limitadas a análisis de flotas no relacionados con la seguridad porque las normas regulatorias a menudo prohíben la modificación de los sistemas de restricción calibrados en fábrica.

Última actualización de la página el: