Tamaño y Participación del Mercado de Aceites Vegetales en Belleza y Cuidado Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

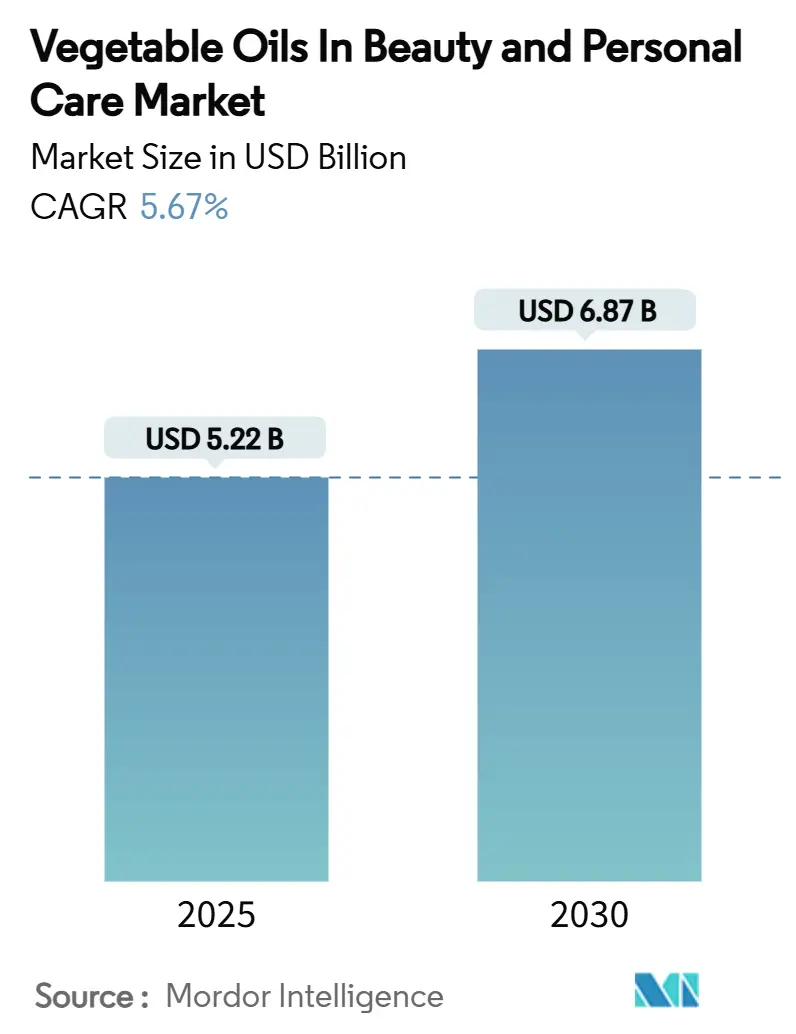

| Tamaño del Mercado (2025) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.67% CAGR |

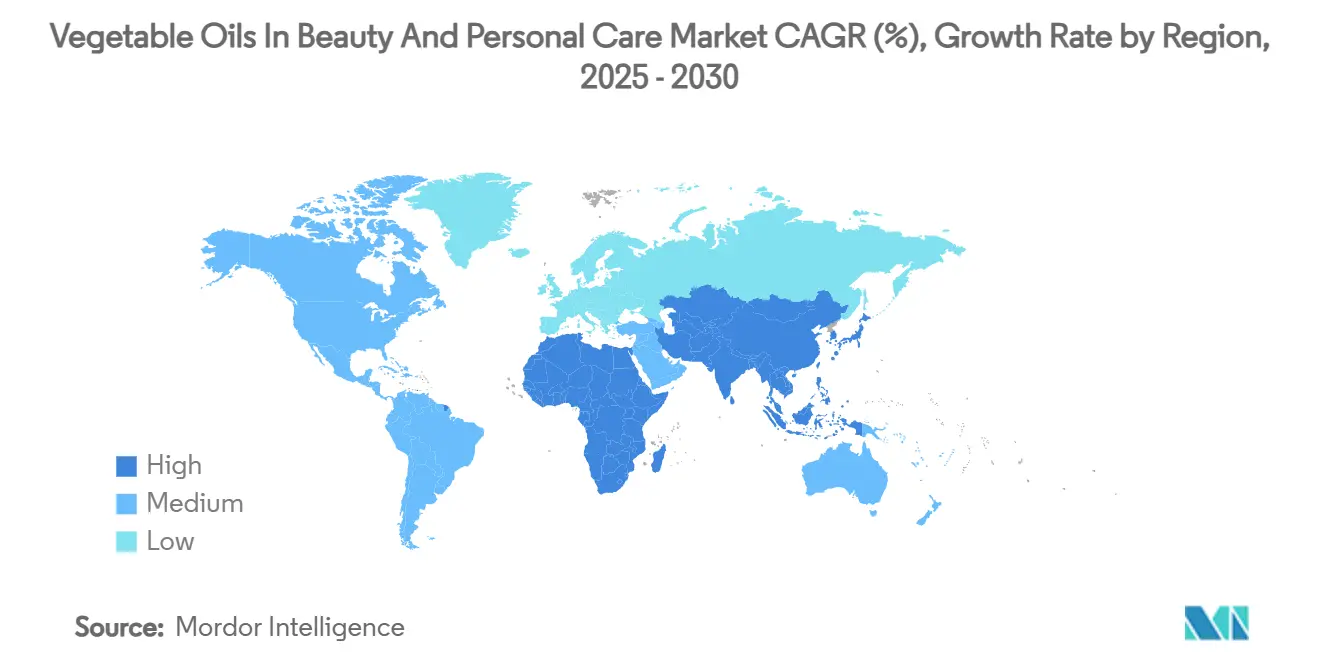

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

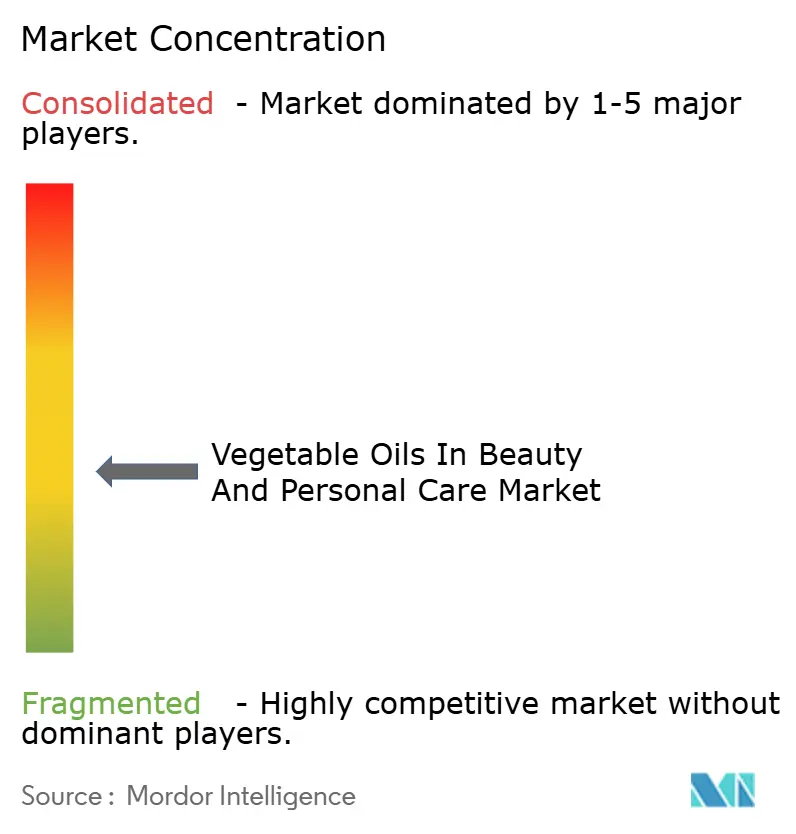

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites Vegetales en Belleza y Cuidado Personal por Mordor Intelligence

Se prevé que el tamaño del mercado de aceites vegetales en belleza y cuidado personal alcance un valor de USD 5,22 mil millones en 2025 y se proyecta que llegue a USD 6,87 mil millones en 2030, con un crecimiento del 5,67% de CAGR durante el período de pronóstico. El aumento en la demanda de emolientes de origen vegetal, junto con los cambios regulatorios que favorecen ingredientes más seguros y los avances en la eficiencia de extracción, está impulsando su adopción en el cuidado de la piel, el cuidado del cabello y las fragancias. Técnicas como la extracción con CO₂ supercrítico y el secado de baja energía ahora retienen hasta el 90% de los delicados bioactivos, otorgando a las marcas una ventaja competitiva en calidad y reforzando sus afirmaciones de etiqueta limpia. Los grandes conglomerados de belleza están garantizando un abastecimiento sostenible mediante la integración vertical y las colaboraciones con expertos en materias primas. En contraste, las entidades más pequeñas están creando su nicho al enfatizar la narrativa de procedencia y la eficacia especializada. Sin embargo, persisten los desafíos: las vulnerabilidades de la cadena de suministro vinculadas a las fluctuaciones climáticas, los retrasos en la certificación y los problemas de adulteración están reduciendo los márgenes. Esto ha llevado a mayores inversiones en trazabilidad y pruebas de calidad rigurosas.

Conclusiones Clave del Informe

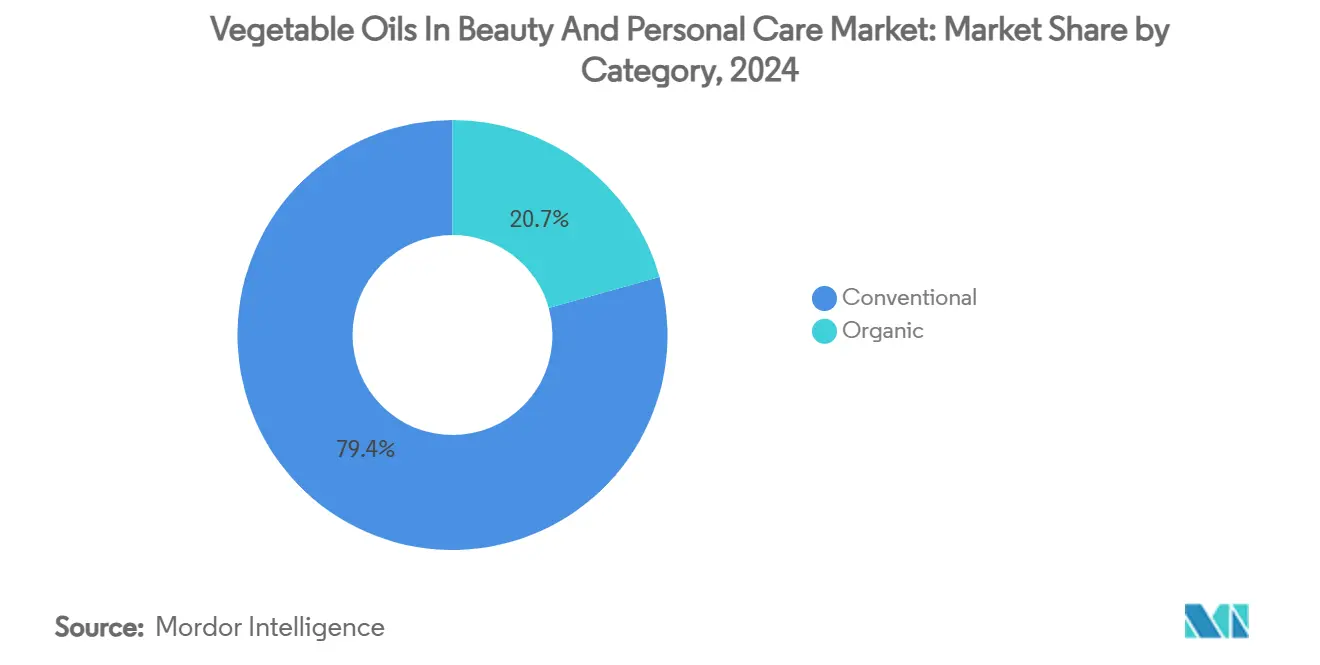

- Por categoría, los aceites convencionales lideraron con el 79,35% de los ingresos en 2024, mientras que el segmento orgánico está proyectado para expandirse a una CAGR del 8,63% hasta 2030.

- Por tipo de producto, el aceite de coco capturó el 34,12% de las ventas en 2024; se proyecta que el aceite de ricino registre una CAGR del 7,26% hasta 2030.

- Por aplicación, el cuidado de la piel representó el 47,76% del valor en 2024, mientras que la fragancia y la aromaterapia avanzan a una CAGR del 9,74% en el mismo horizonte.

- Por geografía, Asia-Pacífico tuvo una participación del 42,31% en 2024, y se espera que la región de Oriente Medio y África escale a una CAGR del 8,16% hasta 2030.

Tendencias e Información del Mercado Global de Aceites Vegetales en Belleza y Cuidado Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovaciones en extracción y conservación | +1.2% | Europa y América del Norte, despliegue global | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia emolientes naturales | +0.9% | Unión Europea y América del Norte, expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Avances en tecnología de formulación | +0.8% | Global | Mediano plazo (2-4 años) |

| Auge del movimiento de belleza limpia | +1.1% | América del Norte y Unión Europea, expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Pruebas de calidad hiperespectral | +0.6% | Mercados desarrollados inicialmente | Largo plazo (≥4 años) |

| Demanda de transparencia en ingredientes | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones en Extracción y Conservación

Los sistemas de CO₂ supercrítico ahora presumen de rendimientos de extracción superiores al 90%, todo ello evitando los residuos de disolventes. Esto no solo preserva valiosos polifenoles y tocoferoles, sino que también mejora el rendimiento de la barrera cutánea[1]Fuente: S. M. Pourmortazavi, "Extracción de Fluidos Supercríticos de Aceites Esenciales," TrAC Tendencias en Química Analítica, sciencedirect.com. Mientras tanto, el innovador proceso Zeodration de baja energía de Croda minimiza el daño térmico, proporcionando a los formuladores un polvo listo para usar con una huella de carbono reducida. Técnicas como los métodos asistidos por microondas y los métodos enzimáticos no solo están reduciendo los tiempos de procesamiento y el consumo de energía, sino que también facilitan lotes más pequeños. Esto resulta especialmente atractivo para las marcas premium que enfatizan la narrativa del terruño. Las marcas que adoptan rápidamente estas tecnologías se encuentran con un mayor poder de fijación de precios, ya que pueden destacar claramente sus logros en sostenibilidad y ventajas funcionales en el embalaje. Con los organismos reguladores endureciendo su control sobre los límites de disolventes residuales y las divulgaciones de carbono, los productores convencionales sienten la presión de modernizarse, lo que lleva a una recuperación acelerada de la inversión.

Impulso Regulatorio hacia Emolientes Naturales

Bajo el 21 CFR Parte 701, la Administración de Alimentos y Medicamentos de los Estados Unidos ahora exige la divulgación completa de ingredientes, lo que impulsa a los formuladores a adoptar etiquetas más cortas y reconocibles, con predominio de aceites vegetales[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR Parte 701 – Etiquetado de Cosméticos," ecfr.gov. En Europa, una prohibición de 2025 sobre ciertos carcinógenos está impulsando reformulaciones, allanando el camino para que los aceites naturales reemplacen a los ésteres sintéticos en las referencias heredadas. Además, las regulaciones a nivel estatal, como la Ley de Cosméticos Libres de Tóxicos de Washington, aumentan los costos de cumplimiento para los ingredientes derivados del petróleo. Mientras tanto, las restricciones de la Unión Europea sobre los microplásticos están acelerando la búsqueda de modificadores de reología biodegradables a base de aceite. Las marcas con carteras botánicas establecidas están bien posicionadas para el cambio de mercado, mientras que las que van rezagadas se enfrentan al doble desafío de liquidar inventarios antiguos y financiar reformulaciones.

Auge del Movimiento de Belleza Limpia

A medida que los consumidores optan cada vez más por productos de belleza limpia, los grandes conglomerados de belleza están reformulando sus ofertas, impulsados por un aumento en la demanda de cuidado de la piel orgánico. L'Oréal, en un intento de liderar esta transformación, ha forjado alianzas con empresas de biotecnología, apuntando a un hito significativo: que el 95% de sus ingredientes sean de base biológica para 2030. Este cambio no solo subraya un giro más amplio de la industria hacia fuentes renovables, sino que también abre vías lucrativas para los productores de aceites vegetales en la cadena de suministro. Sin embargo, el movimiento de belleza limpia no se trata solo de cambiar ingredientes. También implica repensar el embalaje. Empresas como Dow están a la vanguardia, colaborando para crear alternativas de embalaje de base biológica que no solo funcionan, sino que también reducen el daño ambiental. Este panorama en evolución está llevando a una fragmentación del mercado. Mientras que las marcas naturales premium están cosechando recompensas sustanciales, los actores del mercado masivo se encuentran lidiando con presiones sobre los márgenes mientras navegan por el proceso de reformulación.

Las Pruebas de Calidad Hiperespectral Abren Nuevas Afirmaciones de Eficacia

Con una precisión superior al 80%, los métodos Vis-NIR y ¹H-RMN ahora verifican la pureza del aceite, frenando eficazmente la adulteración y facilitando un posicionamiento de "grado farmacéutico"[3]Fuente: Spectroscopy Online, "Nuevo Método de Espectroscopía Muestra Promesa para Detectar el Fraude en el Aceite de Oliva," spectroscopyonline.com. Las mediciones fenólicas in situ, posibles gracias a complementos para teléfonos inteligentes, permiten la clasificación de calidad a nivel de granja, reforzando las afirmaciones de origen. Estos análisis, vinculados a códigos de lote a través de registros de cadena de bloques, reducen significativamente los costos de auditoría y mejoran la confianza del consumidor. Las marcas que certifican niveles de antioxidantes o perfiles de ácidos grasos omega no solo se diferencian, sino que también justifican precios premium en los estantes. Los laboratorios que adoptan estas herramientas en sus procedimientos operativos estándar se benefician de una presentación de informes regulatorios más ágil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de disponibilidad estacional y regional | –0.8% | Trópicos, compradores globales | Corto plazo (≤2 años) |

| Picos de precios en cadenas de suministro de productos orgánicos certificados | –0.6% | Segmentos premium a nivel mundial | Mediano plazo (2-4 años) |

| Riesgos de etiquetado incorrecto y adulteración | –0.4% | Mercados no regulados | Largo plazo (≥4 años) |

| Problemas de oxidación y estabilidad en almacén | –0.5% | Climas cálidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Disponibilidad Estacional y Regional

Tras los monzones perturbados, las intensificadas oscilaciones climáticas han impulsado un aumento del 12% en los precios del aceite de coco. Mientras tanto, las tensiones geopolíticas proyectan una sombra sobre las alternativas de palmiste[4]Fuente: Ohoh Organic, "Cambios en los Precios del Aceite y Por Qué," ohohorganic.com. La superficie agrícola certificada como orgánica es limitada, lo que crea cuellos de botella, especialmente cuando la demanda aumenta en torno a los lanzamientos de productos. Los procesadores enfrentan plazos de entrega prolongados mientras esperan la consolidación de volumen de las granjas de pequeños agricultores, lo que genera retrasos en la entrega y mayores costos de inventario. Si bien las marcas responden mediante el abastecimiento múltiple y la contratación a plazo, las empresas más pequeñas encuentran difícil reunir el capital necesario para mantener existencias de seguridad durante seis meses o más. Esta inestabilidad en el suministro, por tanto, limita la expansión rápida en regiones emergentes.

Picos de Precios en Cadenas de Suministro de Productos Orgánicos Certificados

Tras las condiciones climáticas adversas que redujeron los rendimientos, el costo de la manteca de cacao orgánica se disparó, poniendo de relieve cómo las estrictas normas de certificación, según señala Ohoh Organic, dificultan el uso de insumos de protección de cultivos que podrían estabilizar la producción. La certificación exige un período de transición de 18 a 24 meses, vinculando a los productores a gastos generales elevados hasta que se materialicen las nuevas primas. En tiempos de escasez, las marcas de lujo asumen los mayores costos, mientras que las líneas de mercado masivo de gama media podrían renunciar por completo a las afirmaciones orgánicas, frenando el crecimiento de la categoría. Además, las herramientas de cobertura de riesgos, como los contratos de futuros, siguen siendo infrautilizadas para los aceites de belleza de nicho, dejando a los fabricantes de gama media con salvaguardas financieras limitadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Los Aceites Convencionales Mantienen su Escala Mientras los Orgánicos Ganan Terreno

En 2024, los aceites vegetales convencionales dominan el mercado con una participación del 79,35%, gracias a las cadenas de suministro establecidas y las ventajas de costos que los convierten en un elemento básico en las formulaciones del mercado masivo. Sin embargo, el segmento orgánico está causando revuelo, con una impresionante CAGR del 8,63% proyectada hasta 2030, lo que indica un notable cambio en las preferencias de los consumidores hacia ingredientes premium y certificados. Mientras que los aceites convencionales aprovechan las economías de escala para una fijación de precios competitiva en el cuidado de la piel, el cuidado del cabello y los cosméticos, las variantes orgánicas, con su prima de precio del 40-60%, encuentran su nicho en los segmentos de lujo y prestigio. Este crecimiento en el sector orgánico está impulsado por las presiones regulatorias en los mercados desarrollados y una base de consumidores dispuesta a pagar más por la sostenibilidad verificada, lo que presenta una oportunidad de oro para las marcas que pueden destacar eficazmente el valor de los ingredientes certificados.

Las empresas ahora se están aventurando en categorías híbridas, fusionando la eficiencia de los métodos convencionales con los principios orgánicos. Están elaborando productos "convencionalmente limpios" que se adhieren a los estándares de sostenibilidad, aunque sin la certificación orgánica completa, lo que insinúa una posible transformación de los límites tradicionales de las categorías. Mientras tanto, los ingredientes derivados de la biotecnología están creando un nuevo nicho, combinando la escalabilidad de los métodos convencionales con la pureza de las afirmaciones orgánicas. Un ejemplo claro es el lanzamiento de Croda de ceramidas derivadas de biotecnología el 27 de febrero de 2024, que ofrecen un rendimiento de nivel orgánico a precios convencionales. Esta combinación de tecnologías indica un cambio en las definiciones de categorías, alejándose del antiguo debate orgánico frente a convencional hacia clasificaciones basadas en el rendimiento, alineándose más estrechamente con las prioridades del consumidor.

Por Tipo de Producto: El Aceite de Coco Lidera; el Aceite de Ricino se Acelera

El aceite de coco ostenta una participación dominante del 34,12% del mercado, gracias a su versatilidad. No es solo un emoliente en el cuidado de la piel; también acondiciona el cabello y sirve como base en los cosméticos de color. Mientras tanto, el aceite de ricino, con una CAGR del 7,26%, está experimentando un aumento en la demanda, impulsado por su rendimiento especializado en formulaciones premium. El atractivo del aceite de coco en los productos de belleza limpia se debe en gran medida a sus ácidos grasos de cadena media, conocidos por sus propiedades antimicrobianas. Estudios recientes de la Universidad de Beni-Suef en 2024 destacaron las eficaces actividades antivirales y antibacterianas de estos aceites, impulsando su adopción en productos que priorizan la conservación natural. El ascenso del aceite de ricino puede rastrearse hasta su único ácido ricinoleico, que ofrece beneficios formadores de película y potenciadores de la viscosidad, convirtiéndolo en un favorito para los cosméticos de larga duración y el cuidado de la piel terapéutico.

A pesar de enfrentar restricciones de suministro, el aceite de argán continúa disfrutando de una demanda estable en los segmentos premium. En contraste, los nuevos participantes como los aceites de sacha inchi y marula están creando mercados de nicho. Su atractivo radica en perfiles de ácidos grasos distintivos y narrativas de sostenibilidad, que resuenan con los consumidores conscientes de hoy, como señaló Taylor & Francis en 2023. El aceite de jojoba, técnicamente clasificado como una cera, presume de beneficios sensoriales que lo hacen indispensable en formulaciones específicas. Sus propiedades no comedogénicas son especialmente buscadas para pieles propensas al acné, un sentimiento que se hace eco en Vantage Group el 14 de septiembre de 2025. El mercado está evolucionando hacia la especialización funcional, con los proveedores ahora enfocándose en aceites específicos por sus atributos específicos. Este cambio presenta oportunidades para quienes pueden ofrecer diferenciación técnica y experiencia en aplicaciones.

Por Aplicación: El Cuidado de la Piel Domina; la Fragancia y la Aromaterapia se Disparan

En 2024, las aplicaciones de cuidado de la piel dominan con una participación de mercado del 47,76%, subrayando el papel fundamental de los aceites vegetales en hidratantes, sueros y productos de tratamiento. Mientras tanto, los segmentos de fragancia y aromaterapia están experimentando una sólida CAGR del 9,74%, a medida que los consumidores buscan cada vez más experiencias multisensoriales que combinen beneficios terapéuticos con el bienestar emocional. La madurez del segmento de cuidado de la piel ha intensificado la competencia, impulsando la innovación hacia formulaciones especializadas que abordan preocupaciones específicas como la reparación de la barrera cutánea, el antienvejecimiento y el manejo de la piel sensible. Las aplicaciones de fragancia y aromaterapia aprovechan las propiedades aromáticas naturales de ciertos aceites vegetales, creando perfiles de fragancia que resuenan con las tendencias de belleza limpia y ofrecen beneficios aromaterapéuticos únicos, diferenciándolos de las fragancias sintéticas.

Las aplicaciones de cuidado del cabello, aunque estables, están creciendo a un ritmo más moderado. Aquí, los aceites vegetales actúan predominantemente como agentes acondicionadores y tratamientos del cuero cabelludo. Los aceites de coco y argán lideran el grupo, celebrados por sus capacidades de retención de humedad y reparación de daños. En el ámbito de los cosméticos de color, se está produciendo una rápida evolución. Los formuladores se inclinan cada vez más hacia sustitutos naturales de las ceras y emolientes sintéticos. Las ceras de origen vegetal, especialmente la carnauba y la candelilla, están ganando impulso, aunque conlleven compromisos de rendimiento en comparación con sus homólogos sintéticos, como destacó OCL Journal en 2022. La segmentación de las aplicaciones refleja cada vez más las tendencias de estilo de vida del consumidor. Las aplicaciones centradas en el bienestar están superando a las categorías de belleza tradicionales, lo que apunta a un mercado en auge para los productos de cruce que integran a la perfección los cosméticos con los tratamientos terapéuticos.

Análisis Geográfico

Asia-Pacífico ostenta una participación del 42,31%, lo que subraya su arraigada preferencia por los remedios botánicos. La región cuenta con abundantes materias primas tropicales y alberga centros de fabricación competitivos en costos en Indonesia, Filipinas y China. Con el aumento de los ingresos de la clase media y la influencia de las tendencias de la belleza coreana, el gasto per cápita en aceites naturales está en aumento. Los fabricantes de equipos originales locales atienden hábilmente tanto las necesidades domésticas como la demanda de exportación. Las plataformas de comercio electrónico no solo venden; están impulsando los lanzamientos de marcas, permitiendo que productos de nicho como los aceites de coco y camelia prosperen sin la carga de extensas tiendas físicas. Además, los incentivos gubernamentales para exportar oleoquímicos de alto valor refuerzan la posición dominante de la región.

En Oriente Medio y África, se vislumbra una sólida CAGR del 8,16%, impulsada por una tendencia de premiumización en los mercados del Consejo de Cooperación del Golfo y el atractivo global de aceites nativos como el argán y el baobab. Los procesadores locales están estableciendo instalaciones de prensado en frío de valor añadido, asegurando que más ganancias permanezcan dentro de la región. En centros de lujo como Dubái y Riad, los minoristas están seleccionando mezclas que responden a las necesidades de hidratación del desierto, justificando sus precios premium. Mientras tanto, las plataformas digitales de belleza en las principales ciudades africanas están elevando la conciencia del consumidor a los estándares globales de belleza limpia, empujando a las marcas hacia un abastecimiento transparente.

América del Norte y Europa, aunque ya saturadas, continúan escalando a medida que las regulaciones restringen el uso de ciertos sintéticos. La restricción de la Unión Europea sobre los microplásticos y los carcinógenos posiciona a los aceites vegetales como una alternativa conforme. Al mismo tiempo, los minoristas estadounidenses se inclinan hacia políticas de "lista de prohibidos", enfatizando los derivados de origen vegetal. Este panorama regulatorio, combinado con un cambio hacia referencias premium que presentan aceites encapsulados o mejorados, impulsa una CAGR estable de un solo dígito bajo a medio. Además, los centros regionales de investigación y desarrollo están a la vanguardia, elaborando productos resistentes al clima y favorables al microbioma, y compartiendo su experiencia a nivel global.

Panorama Competitivo

En el sector de la belleza y el cuidado personal, el mercado de aceites vegetales está siendo testigo de una combinación de actores establecidos y nuevos disruptores. Los principales actores como BASF, AAK AB, Aromantic Ltd y Croda International no solo se centran en el abastecimiento sostenible de ingredientes, sino que también están aprovechando la inteligencia artificial para la optimización de formulaciones. Un ejemplo notable es la colaboración de L'Oréal con IBM, con el objetivo de crear modelos de inteligencia artificial que podrían transformar los cosméticos sostenibles, particularmente en la selección de ingredientes y la eficiencia de formulación, como destacaron L'Oréal e IBM el 16 de enero de 2025.

Los proveedores de ingredientes, como Croda International y BASF, están adquiriendo activamente para reforzar sus capacidades de extracción botánica. La adquisición de Alban Muller por parte de Croda fortalece su postura sobre los activos naturales, mientras que las innovadoras formulaciones adaptadas al clima de BASF la distinguen en el ámbito de los emolientes sostenibles. Existe una oportunidad emergente en la intersección de la biotecnología y la extracción tradicional, donde las empresas pueden combinar la escalabilidad de la producción sintética con el atractivo de los ingredientes naturales.

El panorama competitivo se inclina cada vez más hacia la diferenciación impulsada por la tecnología. Las empresas están canalizando inversiones en métodos de extracción únicos, tecnologías de autenticación y sistemas transparentes de cadena de suministro, creando obstáculos para los participantes más pequeños. El aumento en las solicitudes de patentes para la extracción supercrítica y la tecnología de oleosomas subraya una acalorada carrera de investigación y desarrollo. Si bien la concentración moderada del mercado sugiere una posible consolidación, también allana el camino para que los actores de nicho se labren posiciones especializadas, como señaló Croda International el 29 de julio de 2024. Los nuevos participantes están aprovechando la biotecnología para derivar aceites tradicionales mediante fermentación, lo que supone un desafío para las cadenas de suministro agrícolas y se alinea con la creciente demanda de ingredientes sostenibles y trazables en el movimiento de belleza limpia.

Líderes de la Industria de Aceites Vegetales en Belleza y Cuidado Personal

Croda International

BASF SE

AAK AB

Avril SCA

Vantage Specialty Chemicals, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BASF lanzó tres innovaciones de base natural en in-cosmetics Global 2025, incluido Dehyton PK45 GA/RA derivado de aceite de coco con Certificación Rainforest Alliance, demostrando el cambio de la industria hacia el abastecimiento sostenible certificado que exige precios premium al tiempo que cumple con los estándares de belleza limpia.

- Enero de 2025: L'Oréal se asoció con IBM para construir el primer modelo de inteligencia artificial para cosméticos sostenibles, con el objetivo de optimizar los procesos de producción y utilizar ingredientes renovables mientras se reduce el desperdicio de energía y materiales.

- Diciembre de 2024: Eternis Fine Chemicals adquirió Sharon Personal Care, ampliando las capacidades de fabricación y distribución en India, Europa y los Estados Unidos, con un enfoque en la sostenibilidad y la innovación en productos de cuidado personal.

Alcance del Informe Global del Mercado de Aceites Vegetales en Belleza y Cuidado Personal

| Orgánico |

| Convencional |

| Aceite de Coco |

| Aceite de Argán |

| Aceite de Ricino |

| Aceite de Jojoba |

| Aceite de Oliva |

| Otros Aceites |

| Cuidado de la Piel |

| Cuidado del Cabello |

| Cosméticos de Color |

| Fragancia y Aromaterapia |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Tipo de Producto | Aceite de Coco | |

| Aceite de Argán | ||

| Aceite de Ricino | ||

| Aceite de Jojoba | ||

| Aceite de Oliva | ||

| Otros Aceites | ||

| Por Aplicación | Cuidado de la Piel | |

| Cuidado del Cabello | ||

| Cosméticos de Color | ||

| Fragancia y Aromaterapia | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de los aceites vegetales utilizados en belleza y cuidado personal?

El segmento se sitúa en USD 5,22 mil millones en 2025 y se proyecta que alcance USD 6,87 mil millones en 2030 a una CAGR del 5,67%.

¿Qué tipo de producto lidera las ventas?

El aceite de coco lidera con una participación del 34,12%, favorecido por su versatilidad en el cuidado de la piel, el cuidado del cabello y los cosméticos de color.

¿Por qué los aceites vegetales orgánicos están ganando terreno?

La presión regulatoria y la disposición de los consumidores a pagar primas por ingredientes sostenibles certificados impulsan una CAGR del 8,63% en el segmento orgánico.

¿Qué región genera los mayores ingresos?

Asia-Pacífico contribuye con el 42,31% de las ventas globales, respaldada por abundantes materias primas y una fuerte preferencia del consumidor por los ingredientes botánicos.

Última actualización de la página el: