Tamaño y Participación del Mercado de Extractos Vegetales

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

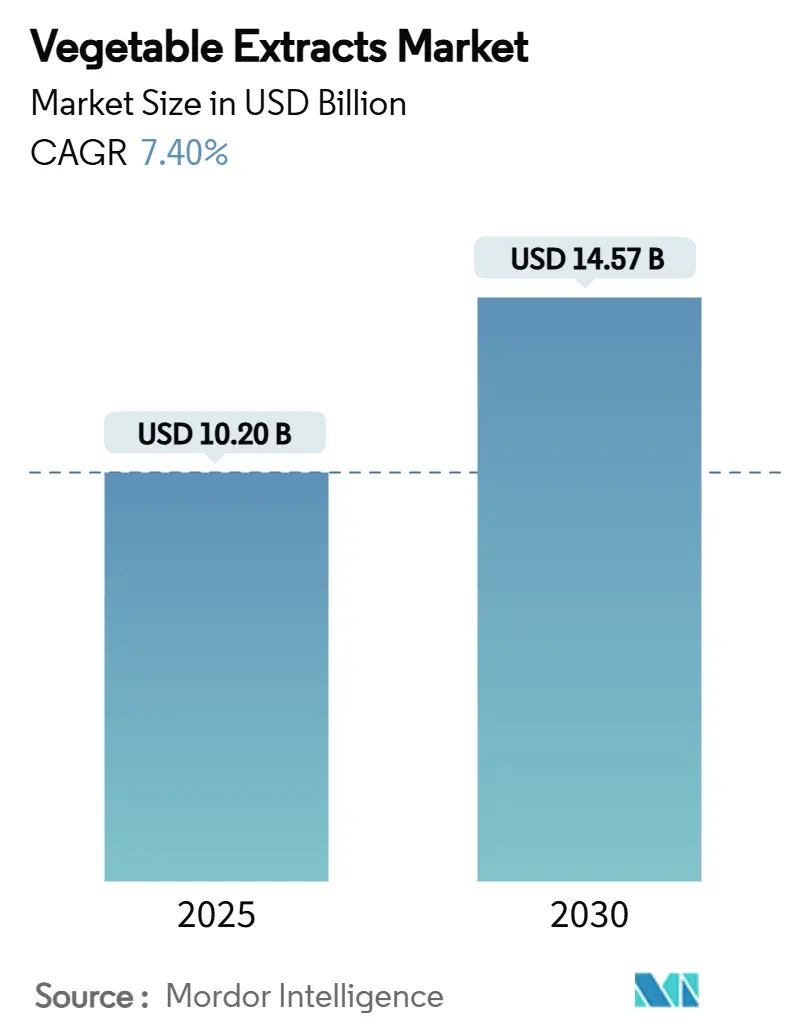

| Tamaño del Mercado (2025) | 10.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.40% CAGR |

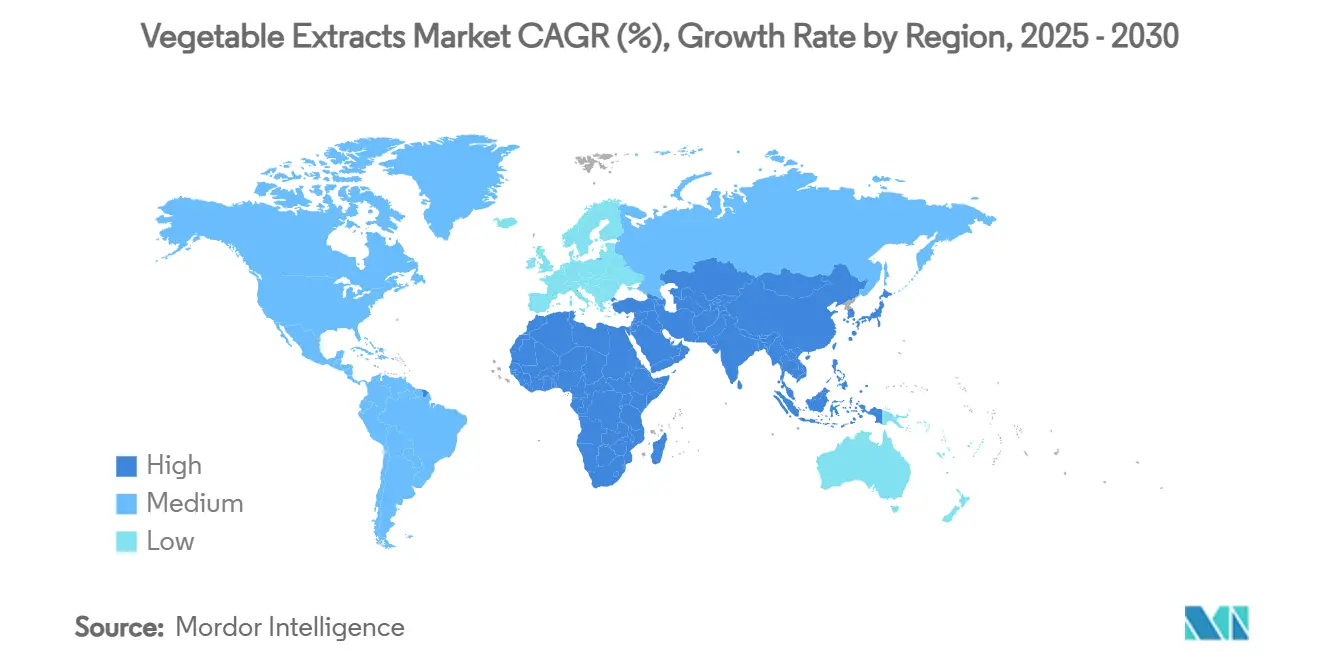

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Extractos Vegetales por Mordor Intelligence

El tamaño del mercado de extractos vegetales alcanzó los USD 10,2 mil millones en 2025 y se prevé que crezca a una CAGR del 7,40% hasta USD 14,57 mil millones en 2030. Esta expansión se sustenta en la demanda sostenida de ingredientes de etiqueta limpia, los movimientos regulatorios que se alejan de los aditivos sintéticos y las reducciones de costos logradas mediante tecnologías de extracción supercrítica con CO₂ y asistida por microondas. La conciencia sanitaria de los consumidores, el auge de los alimentos funcionales y las constantes innovaciones en métodos de procesamiento ecológico alimentan conjuntamente un ciclo virtuoso de desarrollo de productos y aceptación en el mercado. Los productores están reinvirtiendo las ganancias de margen resultantes en I+D, acelerando así el ritmo al que los botánicos de nicho avanzan desde el descubrimiento académico hasta el lanzamiento comercial. Aunque la volatilidad de los costos de las materias primas y los complejos procesos de aprobación representan obstáculos, los proveedores capaces de asegurar un abastecimiento diversificado y mantener fluidez regulatoria continúan captando cuota de mercado incremental dentro del mercado de extractos vegetales.

Conclusiones Clave del Informe

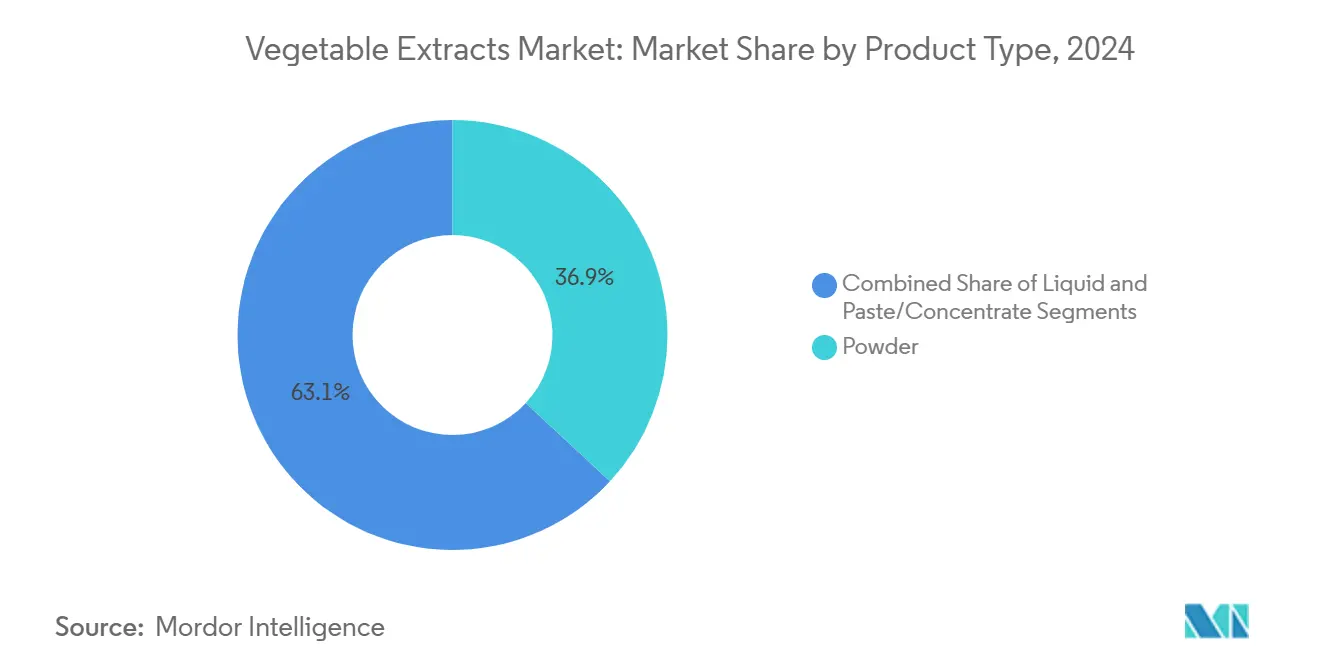

- Por tipo de producto, las formulaciones en polvo representaron el 37,28% de la participación del mercado de extractos vegetales en 2024, mientras que se proyecta que los extractos líquidos se expandan a una CAGR del 8,48% hasta 2030.

- Por origen, las verduras de hoja verde representaron el 27,19% del tamaño del mercado de extractos vegetales en 2024; se prevé que las brásicas registren una CAGR del 9,26% hasta 2030.

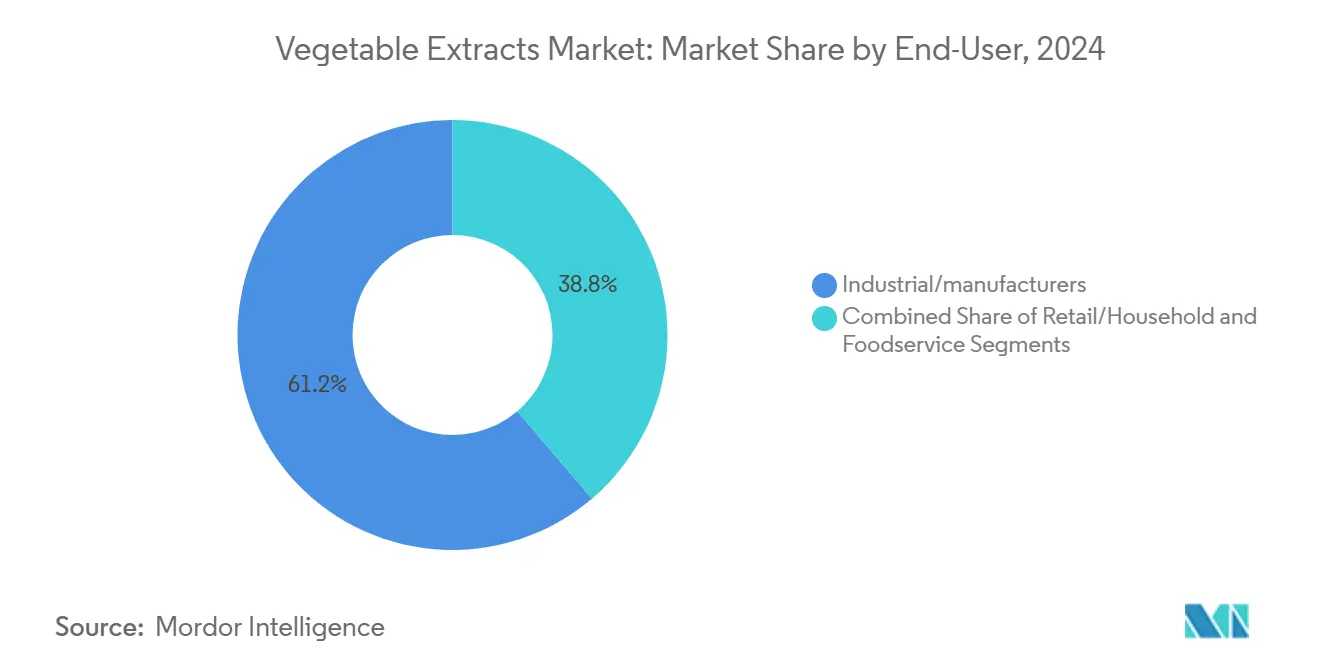

- Por usuario final, las aplicaciones industriales y de fabricación lideraron con una participación del 61,84% en 2024, mientras que la demanda minorista y del hogar avanza a una CAGR del 9,71% entre 2025 y 2030.

- Por geografía, Asia-Pacífico representó el 33,07% del mercado de extractos vegetales en 2024; África está preparada para una CAGR del 10,18% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Extractos Vegetales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de ingredientes de etiqueta limpia | +1.8% | Global, con mayor adopción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mayor conciencia sanitaria y alimentos funcionales | +1.5% | Global, liderado por mercados desarrollados, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Crecimiento del sector de nutracéuticos y suplementos dietéticos | +1.2% | América del Norte, Europa, mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de cosméticos naturales y cuidado personal | +0.9% | Global, con enfoque en mercados premium en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aprovechamiento de residuos vegetales excedentes en cadenas de suministro circulares | +0.7% | La UE lidera, en expansión hacia América del Norte y APAC desarrollado | Mediano plazo (2-4 años) |

| Tecnología de extracción ecológica que reduce costos (CO₂ supercrítico, microondas) | +0.6% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de ingredientes de etiqueta limpia

En los EE. UU., un significativo 94% de los consumidores aboga por más productos frescos en los restaurantes, sentimiento que comparte el 91% de los operadores de restaurantes. Esta creciente preferencia no se limita a los servicios de alimentación; está generando un impacto en el sector de productos envasados. Los fabricantes están bajo una presión creciente para reformular sus productos con ingredientes que los consumidores puedan reconocer fácilmente. La reciente retirada por parte de la FDA de la autorización para el FD&C Rojo 3, junto con las prohibiciones a nivel estatal de colorantes artificiales —lideradas principalmente por California— están acelerando el giro de la industria hacia alternativas naturales[1]Burton, Norah. "¿Qué impulsa el cambio hacia los colores naturales en los EE. UU.?" Oterra, 5 de marzo de 2025. https://oterra.com/article/whats-driving-the-move-to-natural-colors-in-the-us. Al otro lado del Atlántico, los consumidores europeos son aún más explícitos en su preferencia por las etiquetas limpias. Como resultado, los productores de alimentos están pasando de los colorantes alimentarios sintéticos a los naturales, no solo para cumplir con los mandatos regulatorios, sino también para satisfacer las demandas de los consumidores. Las implicaciones financieras son significativas: las marcas que adoptan ingredientes naturales no solo disfrutan de precios premium, sino que también cultivan una mayor lealtad del consumidor, lo que les otorga una ventaja competitiva en el mercado.

Mayor conciencia sanitaria y alimentos funcionales

La convergencia de la demografía envejecida con la conciencia sobre la atención médica preventiva ha transformado los extractos vegetales de ingredientes básicos en soluciones de bienestar específicas. Los mercados de microvegetales se están expandiendo a una CAGR del 7-9%, impulsados por perfiles concentrados de compuestos bioactivos que ofrecen beneficios mensurables para la salud en porciones más pequeñas[2]Aftab, A., Haider, M., Ali, Q., y Malik, A. "Revelando el poder de las verduras de hoja verde: Cultivando la diversidad para la salud, los beneficios ambientales y la sostenibilidad." ScienceDirect, 1 de diciembre de 2024. https://www.sciencedirect.com/science/article/pii/S2211912424000786. Las verduras de la familia Brassicaceae, en particular el brócoli y la col rizada, han obtenido validación científica por su contenido en glucosinolatos, que se convierten en isotiocianatos vinculados a la protección contra el cáncer y la mejora de la función cognitiva. El crecimiento proyectado del mercado europeo de nutracéuticos, de USD 83 mil millones en 2025 a USD 111,83 mil millones en 2030, refleja esta tendencia, con países como Italia que muestran tasas de consumo de suplementos del 80% entre la población.[3]Berry, Francesca. "Un plan país por país para el éxito de los nutracéuticos en Europa." Informa Markets, 20 de mayo de 2025. https://www.nutritionaloutlook.com/view/a-country-by-country-blueprint-for-nutraceutical-success-in-europe Esto crea una demanda sostenida de extractos vegetales estandarizados y ricos en bioactivos que puedan ofrecer beneficios terapéuticos consistentes en diversas formulaciones de productos.

Crecimiento del sector de nutracéuticos y suplementos dietéticos

A medida que la industria de los nutracéuticos madura, las cadenas de suministro evolucionan, haciendo hincapié ahora en la biodisponibilidad y la eficacia terapéutica por encima del mero contenido nutricional. Entre 2021 y 2022, la actividad de patentes en bioactivos de Lamiaceae se disparó, lo que señala un mayor interés comercial en los compuestos de origen vegetal, especialmente para aplicaciones en salud metabólica, antienvejecimiento y funciones cognitivas. Las innovaciones de Japón, como los suplementos de exosomas derivados del perejil de TIME TRAVELER, subrayan el giro de la industria hacia mecanismos de administración avanzados. Cada cápsula contiene 50 mil millones de exosomas, dirigidos específicamente al apoyo contra el envejecimiento. Reflejando esta evolución tecnológica, se proyecta que el mercado de nutracéuticos de Asia-Pacífico alcance los USD 34,68 mil millones en 2030. En particular, empresas como Barentz están realizando movimientos estratégicos, ejemplificados por su adquisición del Grupo Fengli de China, para aprovechar capacidades de extracción especializadas y obtener información sobre el mercado local.

Expansión de cosméticos naturales y cuidado personal

En la industria de la belleza, el uso de ingredientes botánicos no es solo un truco de marketing; es una respuesta a las genuinas exigencias de eficacia de los consumidores informados. El impulso de Givaudan por los extractos botánicos veganos en cosméticos subraya un compromiso con la sostenibilidad y los orígenes naturales, destacando una combinación de conciencia ambiental y exigencias de rendimiento. Las tecnologías de fermentación están potenciando la estabilidad y la biodisponibilidad de los ingredientes cosméticos de origen vegetal. Por ejemplo, formulaciones patentadas como FERMENZA muestran propiedades antimicrobianas y antioxidantes superiores a las de los extractos tradicionales. Los conservantes alimentarios naturales muestran un potencial evidente para que los extractos vegetales desempeñen tanto roles cosméticos como de conservación. Esta doble capacidad allana el camino para que los proveedores puedan exigir precios premium, siempre que cumplan con los estándares de rendimiento estético y funcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo de las materias primas | -1.1% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Complejidad de la aprobación regulatoria y el etiquetado | -0.8% | La UE y América del Norte lideran, en expansión global | Mediano plazo (2-4 años) |

| Estabilidad térmica limitada en procesos de alta temperatura | -0.6% | Fabricación global, particularmente en alimentos procesados | Largo plazo (≥ 4 años) |

| Competencia de compuestos bio-idénticos de fermentación de precisión | -0.4% | Mercados desarrollados con capacidades biotecnológicas avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del costo de las materias primas

El cambio climático y las tensiones geopolíticas han intensificado las fluctuaciones estacionales tradicionales, generando una volatilidad sin precedentes en los precios de las materias primas vegetales. En 2025, un arancel del 25% sobre las importaciones mexicanas, cruciales para las verduras de invierno de los EE. UU., ejerció presiones de costo inmediatas sobre las instalaciones de extracción que dependen de un suministro constante de materias primas. Para complicar aún más la situación, el mercado de hierbas chino enfrenta aranceles que se disparan al 35-45%, y un nuevo programa de adquisición centralizado podría restringir el acceso internacional. Durante los últimos cinco años, el sector vegetal luchó contra condiciones climáticas extremas y costos crecientes, lo que limitó el crecimiento de la producción global a un mero 1,2% anual, incluso cuando el comercio se expandió un 3% cada año. Esta imprevisibilidad ha obligado a los fabricantes a mantener inventarios más grandes y adoptar estrategias de cobertura avanzadas, lo que tensiona el capital de trabajo y complica las operaciones.

Complejidad de la aprobación regulatoria y el etiquetado

Los ingredientes botánicos navegan ahora por un panorama regulatorio laberíntico, donde las divergentes vías de aprobación conducen a la fragmentación del mercado y al aumento de los costos de cumplimiento. Bajo el Reglamento de Nuevos Alimentos de la UE (2015/2283), los ingredientes sin historial de uso previo a 1997 se enfrentan a rigurosas evaluaciones de seguridad, que a menudo extienden los plazos de aprobación más allá de los 18 meses. Mientras tanto, el posible movimiento de la FDA para abolir las vías GRAS de autoafirmación inyecta incertidumbre en las estrategias del mercado estadounidense, posiblemente orientando los nuevos ingredientes hacia alternativas notificadas a la FDA más costosas. Añadiendo complejidad, los Estados miembros europeos exhiben regulaciones inconsistentes; algunos han establecido procesos de aprobación independientes que chocan con el marco general de la UE. Tales disparidades regulatorias no solo inflan los costos de entrada al mercado, sino que también favorecen a los actores establecidos con aprobaciones previas, sofocando la innovación de las empresas de extracción más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formas Líquidas Impulsan la Innovación

En 2024, las formulaciones en polvo representaron el 37,28% de la participación del mercado, gracias a sus ventajas en estabilidad en almacén, eficiencia de transporte y versatilidad en diversas aplicaciones alimentarias. Mientras tanto, los extractos líquidos están en rápido ascenso, con una CAGR del 8,48% de 2025 a 2030, impulsados por su superior biodisponibilidad y la creciente tendencia de las ventas directas al consumidor. Las formas de pasta y concentrado, con sus características de alta potencia y liberación controlada, ocupan nichos especializados en aplicaciones industriales, con precios premium.

Los avances tecnológicos en estabilización y conservación están remodelando el panorama, abordando las limitaciones de años anteriores. Un ejemplo ilustrativo: la Universidad de Newcastle ha sido pionera en el desarrollo de biocatalizadores reutilizables para producir ésteres de sabor sin disolventes, lo que subraya las innovaciones que refuerzan la eficiencia de los extractos líquidos. Mientras que los formatos en polvo dominan en las panaderías —priorizando el control de la humedad y la longevidad en almacén—, los extractos líquidos están ganando terreno en bebidas y suplementos, donde la rápida absorción y el atractivo sensorial cautivan a los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vegetal de Origen: Las Brásicas Desafían el Dominio de las Verduras de Hoja Verde

En 2024, las verduras de hoja verde representaron una participación de mercado dominante del 27,19%, respaldadas por sólidas cadenas de suministro y los reconocidos beneficios nutricionales de productos básicos como la espinaca, la col rizada y los microvegetales de nicho. Mientras tanto, las brásicas están en auge, con una CAGR del 9,26% hasta 2030, gracias al creciente respaldo científico de sus compuestos de glucosinolatos y los isotiocianatos bioactivos resultantes. Las solanáceas, junto con las raíces y los tubérculos, encuentran su nicho en los sectores de colorantes naturales e ingredientes funcionales. Al mismo tiempo, la categoría «Otros» está ganando protagonismo con nuevas fuentes botánicas y objetivos de extracción innovadores.

La pugna entre las verduras de hoja verde y las brásicas subraya un cambio en la conciencia del consumidor y en los conocimientos científicos. Estudios recientes que destacan 16 glucosinolatos y 7 productos de degradación volátiles en verduras de hoja verde baby de la familia Brassicaceae han amplificado su valor de mercado, trascendiendo las evaluaciones nutricionales convencionales. Variedades como el repollo rojo y el brócoli morado, ricas en antocianinas, no solo sirven como colorantes naturales, sino también como ingredientes que mejoran la salud, allanando el camino para un posicionamiento premium en el mercado. Mientras que las verduras de hoja verde se benefician de sistemas de procesamiento establecidos y del reconocimiento del consumidor, el perfil bioactivo mejorado de las brásicas las sitúa en una vía rápida de adopción en los lucrativos mercados de nutracéuticos.

Por Usuario Final: El Segmento Minorista Interrumpe el Dominio Industrial

Las aplicaciones industriales y de fabricación dominaron con una participación de mercado del 61,84% en 2024, abarcando los sectores de alimentos y bebidas, nutracéuticos y suplementos, cosméticos y cuidado personal, farmacéuticos y nutrición animal. El segmento minorista y del hogar, aunque menor en términos absolutos, demuestra la trayectoria de crecimiento más alta con una CAGR del 9,71% para 2025-2030, lo que refleja las tendencias de venta directa al consumidor y el mayor sofisticación en la cocina doméstica. Las aplicaciones de servicios de alimentación ocupan una posición intermedia, beneficiándose de la recuperación de la industria restaurantera y la demanda de los consumidores de ingredientes frescos y naturales en las experiencias gastronómicas.

La aceleración del segmento minorista refleja cambios fundamentales en el comportamiento del consumidor y la accesibilidad de los productos. La preferencia del 94% de los consumidores por restaurantes que ofrecen más productos frescos indica una demanda subyacente que se extiende a los patrones de consumo doméstico. Las aplicaciones industriales mantienen ventajas de escala y relaciones de adquisición establecidas, pero enfrentan presión sobre los márgenes por el aumento de los costos de las materias primas y los requisitos de cumplimiento regulatorio. La recuperación de los servicios de alimentación crea oportunidades para formulaciones de extractos especializados que ofrecen perfiles de sabor consistentes y beneficios nutricionales en diversos métodos de preparación, mientras que el crecimiento minorista permite precios premium para productos orientados al consumidor con un claro posicionamiento de salud y beneficios de conveniencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2024, Asia-Pacífico representó una participación dominante del 33,07% del mercado, aprovechando su bien establecida infraestructura de extracción botánica, regulaciones favorables para los ingredientes tradicionales y fácil acceso a una variedad de fuentes vegetales. La inversión de Herbalife en una instalación de extracción botánica en Changsha, China, subraya la capacidad manufacturera y la accesibilidad al mercado de la región. Con un desembolso de USD 28-33 millones, la instalación procesa una sustancial cantidad de 8.000 toneladas métricas anuales. La apuesta de Ingredion de USD 140 millones en la producción de proteínas de origen vegetal en Asia-Pacífico subraya la prometedora trayectoria de crecimiento de la región.

Mientras tanto, África está destinada a ser la región de crecimiento más rápido, con una CAGR proyectada del 10,18% de 2025 a 2030. Este auge está impulsado por la industrialización del procesamiento de alimentos, un aumento en el poder adquisitivo de los consumidores y medidas gubernamentales proactivas destinadas a mejorar el valor agrícola. Destacando el floreciente potencial de África, Nigeria se destaca como el mayor mercado alimentario del continente. Contribuyendo con el 22,5% al valor del sector manufacturero y representando el 4,6% del PIB, el crecimiento de Nigeria está impulsado por la urbanización y una creciente clase media, ambas impulsando la demanda de alimentos procesados. Al mismo tiempo, el impulso de África hacia la transformación agrícola apunta a un futuro prometedor, especialmente en el fortalecimiento de las capacidades de extracción locales.

América del Norte y Europa muestran patrones de demanda estables, indicativos de su madurez en el mercado. En contraste, América del Sur y Oriente Medio exhiben un potencial de crecimiento moderado, aunque obstaculizado por desafíos de infraestructura y ambigüedades regulatorias.

Panorama Competitivo

El mercado de extractos vegetales, con un índice de concentración de 4 sobre 10, muestra una fragmentación moderada. Este equilibrio permite que tanto los proveedores multinacionales de ingredientes como las empresas de extracción especializadas compitan por la participación de mercado. Mientras que los líderes del mercado capitalizan las ventajas de escala en adquisición y distribución, las entidades más pequeñas se crean nichos a través de tecnologías de extracción propietarias, certificaciones orgánicas y fuentes botánicas únicas.

Una tendencia notable es el énfasis en la integración vertical; por ejemplo, Givaudan ha avanzado invirtiendo en programas de abastecimiento sostenible, asegurando que el 85% de su cartera natural se canalice a través de medios responsables. Las actividades de consolidación subrayan la maduración de la industria y la urgente necesidad de convergencia tecnológica. Un ejemplo destacado es la fusión Axxence-Natural Advantage, que dio lugar a una entidad con ingresos de EUR 60 millones y presencia global en 45 países. Este movimiento destaca cómo los actores de nivel medio pueden escalar a través de alianzas estratégicas.

Además, un aumento en la actividad de patentes de 2021-2022, especialmente en relación con los bioactivos de Lamiaceae en la innovación de alimentos funcionales, apunta a una creciente competencia en I+D y un enfoque agudo en la propiedad intelectual. Las vías emergentes como la fermentación de precisión, la agricultura celular y las tecnologías de extracción de residuos a valor presentan oportunidades lucrativas, prometiendo beneficios de costos al tiempo que se alinean con los objetivos de sostenibilidad.

Líderes de la Industria de Extractos Vegetales

Givaudan S.A

Döhler

Sensient Technologies

International Flavors & Fragrances Inc.

Symrise

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Probi®, líder mundial en probióticos, se ha asociado con Nomura Dairy Products para introducir su cepa insignia en Japón. La colaboración ha dado lugar a la primera bebida fermentada del país, enriquecida con LP299V®. Esta novedosa bebida combina las ventajas inherentes del jugo de zanahoria con los reconocidos beneficios digestivos de LP299V. Este lanzamiento no solo representa un avance fundamental para Probi en el mercado asiático, sino que también pone en primer plano soluciones de salud intestinal con validación científica para los consumidores japoneses.

- Julio 2024: Deerland Enzymes & Probiotics, líder mundial en suplementos dietéticos de enzimas y probióticos, presentó su más reciente oferta de marca, Solarplast. Solarplast, derivado de verduras de hoja verde oscura orgánicas, se somete a una mejora enzimática única a través de un proceso de fabricación patentado. Aprovechando el poder de los cloroplastos de estas verduras, Solarplast emerge como una potente fuente de chaperonas moleculares y antioxidantes, todo envuelto en un recubrimiento protector lipídico de origen natural.

Alcance del Informe Global del Mercado de Extractos Vegetales

| Polvo |

| Líquido |

| Pasta/Concentrado |

| Verduras de Hoja Verde |

| Raíces y Tubérculos |

| Solanáceas |

| Brásicas |

| Otros |

| Servicios de Alimentación | |

| Industrial/Fabricantes | Alimentos y Bebidas |

| Nutracéuticos y Suplementos | |

| Cosméticos y Cuidado Personal | |

| Farmacéuticos | |

| Nutrición Animal | |

| Minorista/Hogar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Irán | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Polvo | |

| Líquido | ||

| Pasta/Concentrado | ||

| Por Vegetal de Origen | Verduras de Hoja Verde | |

| Raíces y Tubérculos | ||

| Solanáceas | ||

| Brásicas | ||

| Otros | ||

| Por Usuario Final | Servicios de Alimentación | |

| Industrial/Fabricantes | Alimentos y Bebidas | |

| Nutracéuticos y Suplementos | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos | ||

| Nutrición Animal | ||

| Minorista/Hogar | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de extractos vegetales hasta 2030?

Se proyecta que registre una CAGR del 7,40%, escalando de USD 10,2 mil millones en 2025 a USD 14,57 mil millones en 2030.

¿Qué región lidera actualmente la demanda global de extractos de origen vegetal?

Asia-Pacífico tiene la mayor participación con el 33,07%, respaldada por una infraestructura de extracción madura y un patrimonio botánico.

¿Qué forma de producto muestra el mayor impulso?

Los extractos líquidos están en camino de lograr una CAGR del 8,48% hasta 2030 gracias a una mejor biodisponibilidad y conveniencia para el consumidor.

¿Por qué las verduras brásicas están ganando popularidad en la extracción?

La validación científica de los glucosinolatos y el doble papel como colorantes naturales elevan los extractos de brásicas por encima de los incumbentes de verduras de hoja verde.

¿Cuál es el mayor obstáculo regulatorio para los nuevos extractos vegetales en Europa?

Los ingredientes sin historial previo a 1997 deben someterse al proceso de aprobación de Nuevos Alimentos de la UE, que puede superar los 18 meses.

Última actualización de la página el: