Tamaño y Participación del Mercado de Alimento Vegano para Perros

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

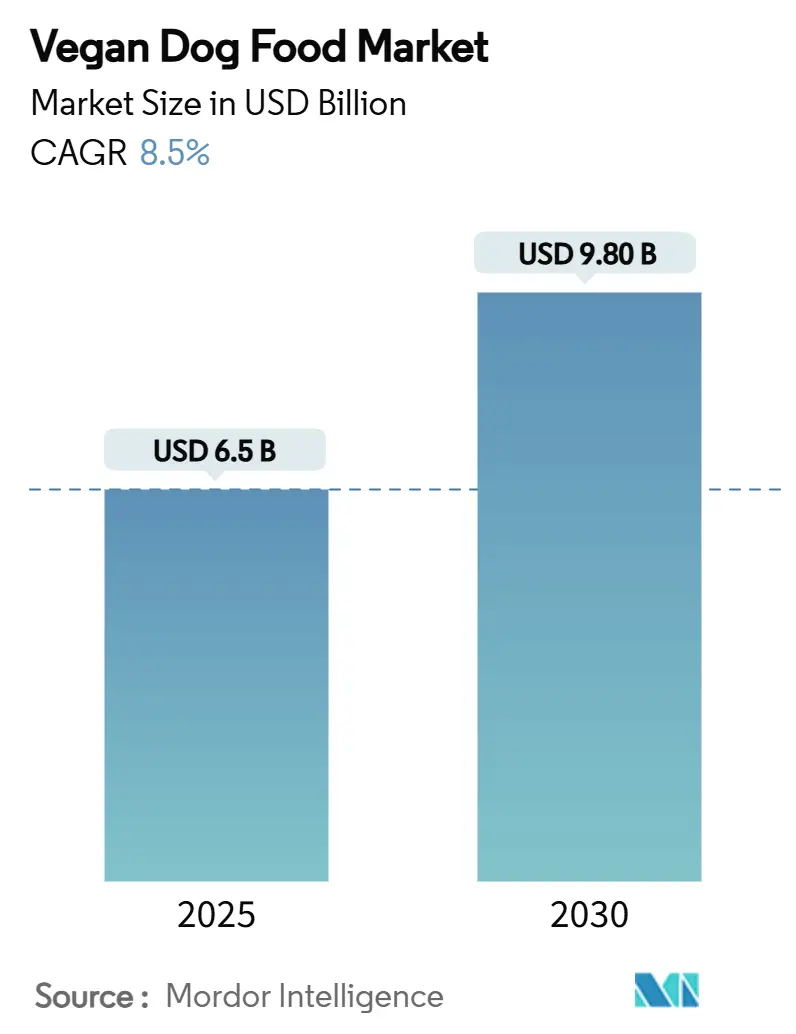

| Tamaño del Mercado (2025) | 6.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento Vegano para Perros por Mordor Intelligence

El tamaño del mercado de alimento vegano para perros alcanzó los USD 6.500 millones en 2025 y está en camino de escalar hasta USD 9.800 millones para 2030, lo que refleja una CAGR del 8,5% durante el período de revisión. La aceleración de la adopción generalizada se debe al cambio en los valores de los propietarios, la creciente aceptación veterinaria y el endurecimiento de las normativas de sostenibilidad que favorecen las formulaciones de origen vegetal. Los avances en fermentación de precisión están comenzando a cerrar las brechas históricas de precios, mientras que los canales en línea ofrecen a las marcas de nicho vías directas hacia los primeros adoptantes. El nivel de competencia en el mercado es relativamente moderado, ya que los principales proveedores representan colectivamente una pequeña porción de las ventas globales. Esta situación crea oportunidades para que los nuevos participantes ofrezcan productos diferenciados. Sin embargo, las vulnerabilidades en la cadena de suministro de aminoácidos esenciales subrayan la importancia de contar con fuentes de respaldo y establecer contratos a largo plazo para asegurar el suministro.

Conclusiones Clave del Informe

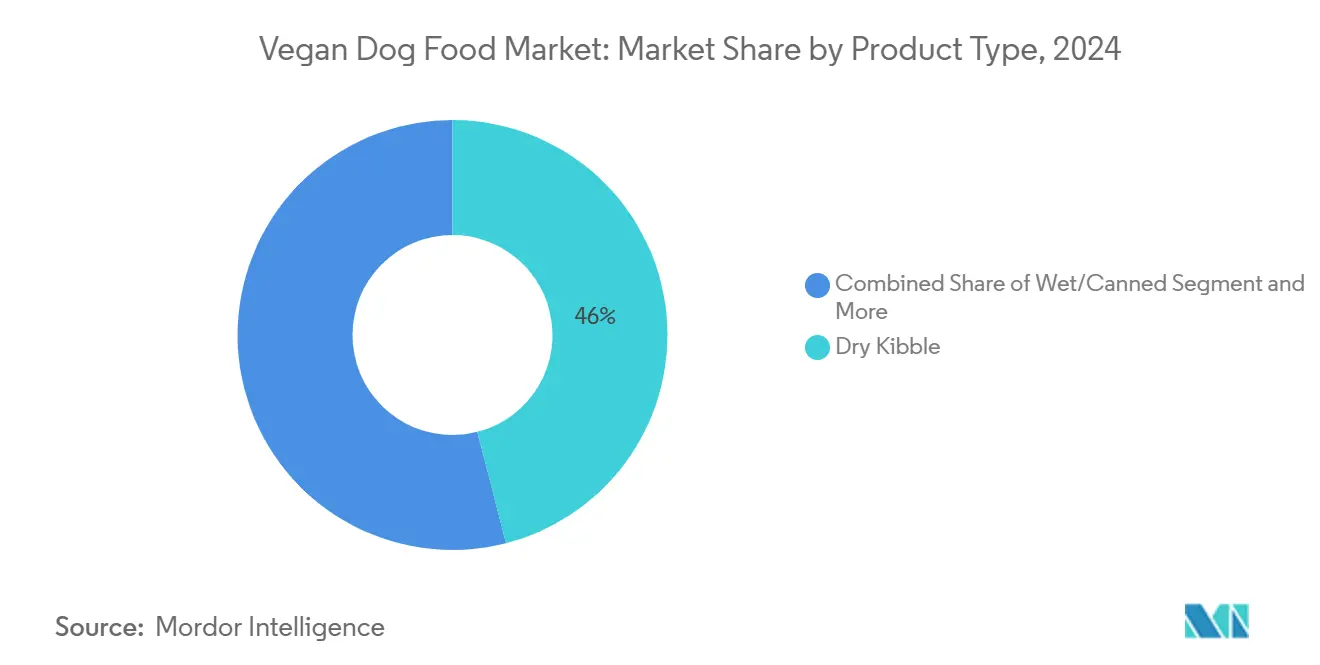

- Por tipo de producto, las croquetas secas lideraron con una participación de ingresos del 46% en 2024, mientras que los suplementos registraron el crecimiento más rápido con una CAGR del 12,6% hasta 2030.

- Por fuente de ingredientes, las recetas a base de soja capturaron el 38% de la participación del mercado de alimento vegano para perros en 2024, mientras que se proyecta que las proteínas derivadas de la fermentación se expandan a una CAGR del 14,2% hasta 2030.

- Por etapa de vida, las dietas para adultos representaron el 52% del tamaño del mercado de alimento vegano para perros en 2024, y se proyecta que las fórmulas para senior avancen a una CAGR del 10,8% durante el horizonte de pronóstico.

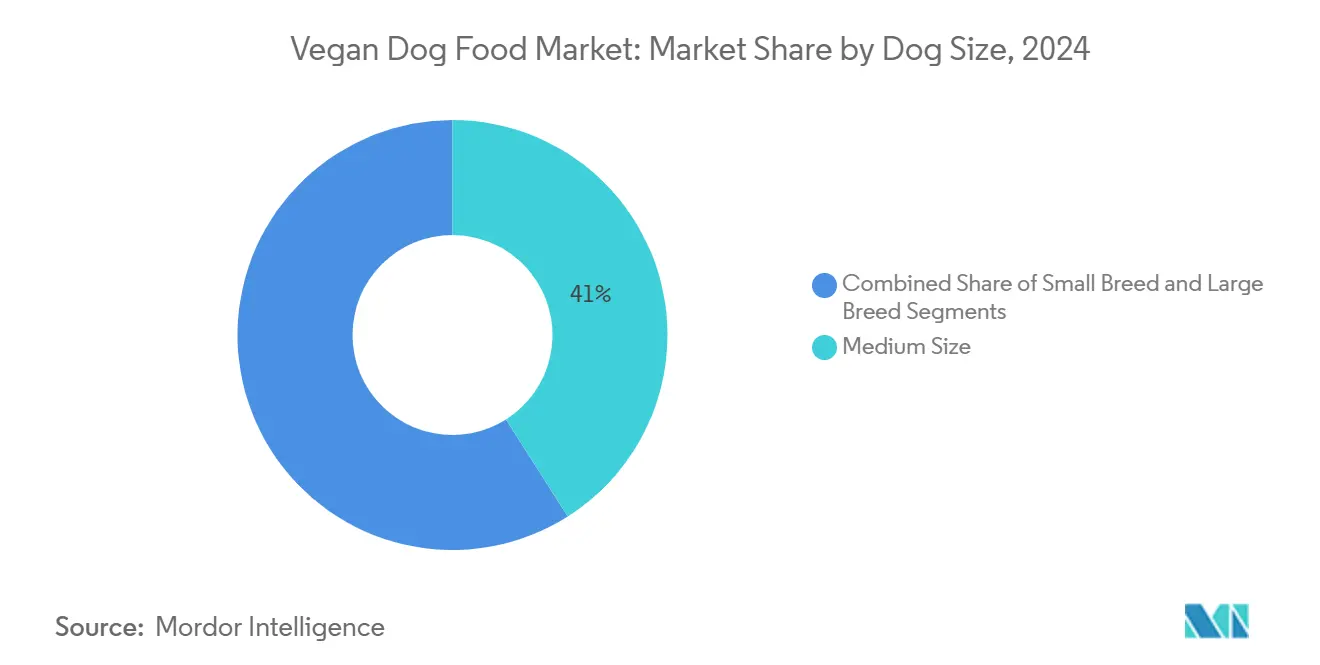

- Por tamaño de perro, las razas medianas representaron el 41% de las ventas de 2024, y los productos para razas pequeñas registraron la CAGR proyectada más alta del 11,3% hasta 2030.

- Por canal de distribución, los supermercados representaron el 49% de la facturación global en 2024, mientras que se prevé que el comercio minorista en línea crezca a una CAGR del 18,4% hasta 2030.

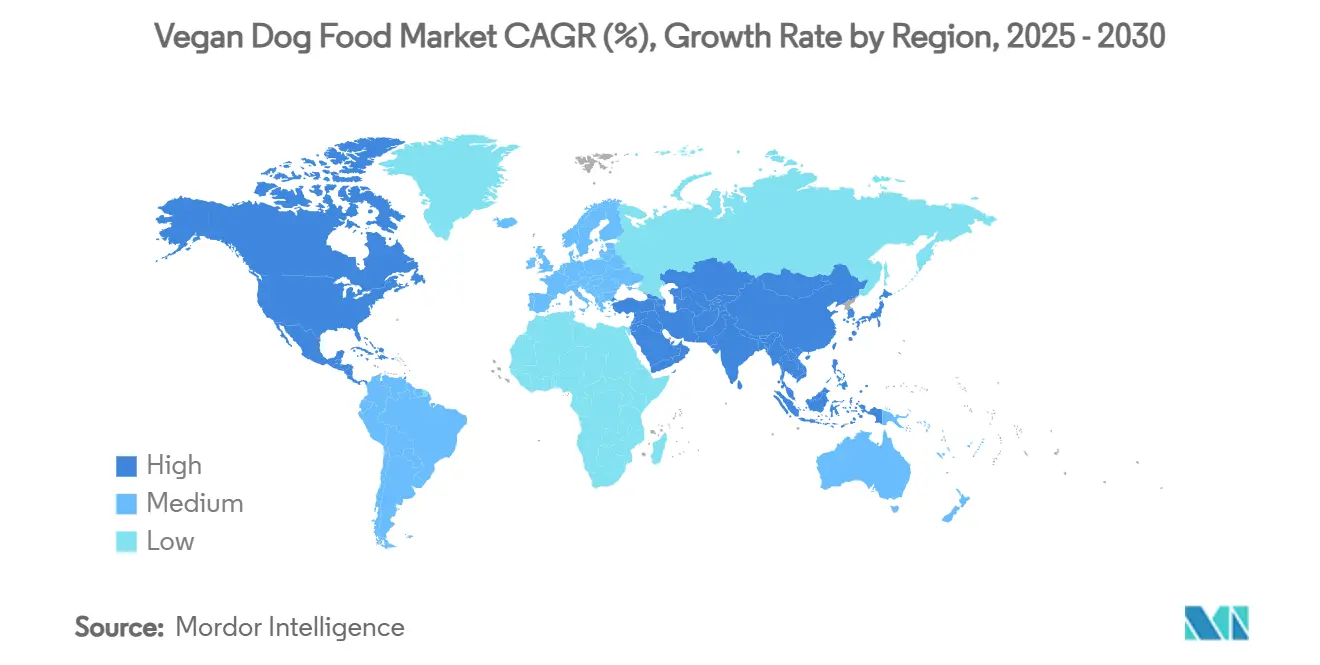

- Por geografía, Europa dominó con una participación del 34% en 2024, mientras que se anticipa que Asia-Pacífico se dispare a una CAGR del 12,9% hasta 2030.

- Las cinco principales empresas representaron el 35% de la participación de los ingresos globales, lo que señala un nivel moderado de concentración del mercado.

Tendencias e Información del Mercado Global de Alimento Vegano para Perros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base creciente de propietarios de mascotas veganos y flexitarianos | +1.8% | Global, pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Humanización de mascotas que impulsa el gasto en productos premium | +1.5% | Global, los centros urbanos de Asia-Pacífico lideran | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad ambiental | +1.2% | Europa, América del Norte, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Respaldo veterinario de dietas vegetales hipoalergénicas | +1.0% | América del Norte, Europa, y emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proteínas de fermentación de precisión que reducen el costo de la suplementación de aminoácidos | +0.8% | Global, clústeres de producción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de etiquetado de huella de carbono para referencias de alimento para mascotas | +0.6% | Europa a la vanguardia, América del Norte siguiendo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base Creciente de Propietarios de Mascotas Veganos y Flexitarianos

El creciente interés en el estilo de vida sin carne se extiende ahora a los animales domésticos, creando una curva de demanda duradera para el mercado de alimento vegano para perros. Los datos de encuestas muestran que muchos veterinarios ya atienden a clientes que alimentan a sus mascotas con dietas de origen vegetal, citando motivos de bienestar y ecológicos. Los millennials y la Generación Z dominan las nuevas adquisiciones de mascotas, y estos grupos demuestran una mayor propensión a alinear la alimentación de sus mascotas con su ética personal. Las redes sociales amplifican las historias de éxito, reduciendo los riesgos percibidos de cambio y dinamizando el marketing de boca en boca. La tendencia se concentra en los densos centros urbanos donde convergen la variedad minorista, la comodidad logística y la conciencia ambiental.

Mandatos de Sostenibilidad Ambiental

Los legisladores en Europa y América del Norte están incorporando normas de divulgación de carbono en el etiquetado de productos, un cambio que favorece estructuralmente al mercado de alimento vegano para perros. La metodología de Huella Ambiental de Producto de la Unión Europea ahora cubre los impactos del ciclo de vida del alimento para mascotas, lo que obliga a las marcas a base de carne a cuantificar sus perfiles de alta emisión [1]Fuente: UK Pet Food, "Impactos Ambientales del Alimento para Mascotas," ukpetfood.org. Los modelos científicos muestran que las dietas exclusivamente vegetales para perros podrían liberar una superficie de tierra mayor que el territorio combinado de México y Alemania. Los compradores de supermercados y los minoristas especializados responden ampliando la asignación de espacio en estantes a referencias de bajo impacto, reforzando el ciclo de crecimiento. Las inversiones en cumplimiento normativo requeridas para las auditorías de huella crean barreras adicionales para los pequeños fabricantes convencionales, impulsando indirectamente a los participantes veganos que parten de emisiones inherentemente más bajas.

Respaldo Veterinario de Dietas Vegetales Hipoalergénicas

La aceptación clínica cruzó un punto de inflexión cuando la Asociación Veterinaria Británica puso fin formalmente a su oposición a las dietas veganas caninas en julio de 2024 [2]Fuente: Asociación Veterinaria Británica, "Política sobre Dietas Veganas para Perros," bva.co.uk. La investigación longitudinal en PLOS ONE confirmó el mantenimiento de parámetros hematológicos normales tras 12 meses con fórmulas comerciales de origen vegetal [3]Fuente: Linde et al., "Estudio de Dieta de Base Vegetal de Un Año en Perros," plosone.org . Para los perros con alergias alimentarias crónicas, los veterinarios ahora prescriben rotaciones veganas como terapia de primera línea, desplazando la categoría de nicho a terapéutica. Los medios especializados destacan historias de éxito, reforzando la confianza de los profesionales e impulsando módulos de educación continua sobre nutrición de origen vegetal. Los propietarios de marcas aprovechan los respaldos para obtener posicionamiento en estantes en clínicas veterinarias y farmacias para mascotas.

Proteínas de Fermentación de Precisión que Reducen el Costo de la Suplementación de Aminoácidos

La paridad de aminoácidos con la carne históricamente requería costosos aditivos sintéticos que inflaban los precios al por menor. Bond Pet Foods envió proteínas fermentadas idénticas a las animales a Hill's Pet Nutrition en febrero de 2024, demostrando la escalabilidad industrial. La proteína FeedKind Pet, lanzada en Europa en 2024, proporciona perfiles completos de aminoácidos utilizando recursos mínimos de agua y tierra. A medida que se amplía la capacidad de fermentación, los analistas proyectan que los costos de los ingredientes caerán entre un 20 y un 30%, acercando el alimento vegano para perros a los puntos de precio convencionales. La tecnología también mitiga los choques de suministro de taurina y metionina al crear redundancias de producción regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo percibido de adecuación nutricional | −1.4% | Global, más fuerte en zonas maduras de alimento para mascotas | Mediano plazo (2-4 años) |

| Precio premium frente al alimento convencional para perros | −1.1% | Global, las economías sensibles al precio son las más afectadas | Corto plazo (≤ 2 años) |

| Desafíos de palatabilidad y aceptación del sabor | −0.9% | Global, varía según las preferencias regionales | Mediano plazo (2-4 años) |

| Cadena de suministro global limitada de taurina/metionina para formulaciones veganas | −0.7% | Global, concentrada en clústeres químicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Percibido de Adecuación Nutricional

Décadas de marketing centrado en la carne dejan a muchos propietarios escépticos de que las recetas de origen vegetal cumplan con los estándares dietéticos caninos. Incluso con sólida evidencia clínica, la ausencia de retroalimentación visual inmediata sobre los indicadores de salud interna alimenta la cautela. Las marcas contrarrestan esta restricción mediante la publicación transparente de estudios de digestibilidad, insignias de cumplimiento de FEDIAF y certificaciones de terceros. Las campañas educativas con nutricionistas certificados ayudan a desmitificar la biodisponibilidad de proteínas. Con el paso del tiempo, se espera que los estudios continuos revisados por pares reduzcan la brecha de percepción.

Precio Premium Frente al Alimento Convencional para Perros

Los formatos veganos aún se venden al por menor a dos o cuatro veces el precio de las croquetas económicas a base de carne. Las presiones inflacionarias amplían el impacto del precio, especialmente entre los hogares con un solo ingreso. Los fabricantes buscan la ingeniería de valor integrando flujos de coproductos y escalando los insumos de fermentación. Los programas de suscripción que suavizan los costos mensuales ganan tracción entre los compradores nativos digitales. La paridad de precios sigue siendo un hito a mediano plazo que determinará hasta qué punto el mercado de alimento vegano para perros puede penetrar más allá de los primeros adoptantes adinerados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Croquetas Secas Impulsa la Innovación

Las croquetas secas retuvieron el 46% de las ventas de 2024 dentro del mercado de alimento vegano para perros debido a la fabricación masiva rentable y la amplia presencia en estantes de supermercados. Las marcas aprovechan las líneas de extrusión existentes, haciendo que la transición a productos de origen vegetal sea económicamente viable para los co-fabricantes. Los recubrimientos de sabor satisfacen las expectativas de gusto, manteniendo las tasas de compra repetida cercanas a las de los productos a base de carne. Las variantes húmedas y enlatadas, aunque más pequeñas, crecen de manera constante a medida que los propietarios buscan variedad de texturas.

Los suplementos, que registran la CAGR más alta del segmento del 12,6%, reflejan las tendencias de alimentos funcionales para humanos. Los formuladores combinan activos para el cuidado articular como la glucosamina con ácidos grasos omega-3 derivados de algas, creando oportunidades de venta adicional entre categorías. La entrega directa al consumidor facilita la reposición, mientras que las clínicas veterinarias almacenan masticables terapéuticos para condiciones específicas. El éxito en el segmento señala que los productos auxiliares pueden escalar más rápido que las dietas básicas cuando se posicionan en torno a resultados de salud específicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Ingredientes: La Fermentación Disrumpe las Proteínas Tradicionales

Las recetas a base de soja representaron el 38% de la participación del mercado de alimento vegano para perros en 2024, debido a las redes de suministro establecidas y los perfiles completos de aminoácidos. Los críticos del potencial alergénico de la soja aceleran la demanda de mezclas de guisantes y lentejas que ofrecen densidades de proteínas similares con etiquetas más limpias.

Se proyecta que los ingredientes derivados de la fermentación alcancen la CAGR más alta del 14,2%, lo que representa un área clave de innovación durante el período de pronóstico. Empresas como Bond Pet Foods entregan proteínas de queratina idénticas al pollo sin involucrar animales, lo que permite a los fabricantes cumplir con las proporciones esenciales de aminoácidos mientras reducen el uso de tierra en más del 90%. Las aprobaciones regulatorias en la Unión Europea facilitan su inclusión en fórmulas comerciales, y los primeros estudios con consumidores no muestran penalización en la palatabilidad. A medida que las capacidades escalen, las curvas de costos se ajustarán, reforzando la diversidad de ingredientes.

Por Etapa de Vida: La Estabilidad del Segmento Adulto Contrasta con el Crecimiento Senior

Las formulaciones para adultos representaron el 52% de la facturación de 2024, reflejando la cohorte más grande en la población canina global y la base desde la cual los propietarios experimentan con cambios de dieta. El marketing se centra en la vitalidad cotidiana, el brillo de la piel y el pelaje, y el control de peso, reflejando las señales de bienestar generalizado.

Las recetas para senior, que crecen a una CAGR del 10,8%, capitalizan la evidencia de que las dietas de origen vegetal reducen los biomarcadores inflamatorios y apoyan la salud renal [4]Fuente: Revista de Ciencias Veterinarias, "Los Extractos Vegetales Mejoran la Salud Canina," veterinarysciences.org . Las marcas incluyen matrices bajas en calorías y ricas en fibra para ayudar al control de peso, y los botánicos para el soporte articular abordan el deterioro de la movilidad relacionado con la edad. El empaque destaca texturas de croquetas más suaves y tamaños de pellets más pequeños para adaptarse al desgaste dental.

Por Tamaño de Perro: Las Razas Medianas Lideran Mientras las Razas Pequeñas se Aceleran

Los perros de tamaño mediano capturaron el 41% de las ventas de 2024 debido a las demandas de energía equilibradas que se alinean con las formulaciones veganas estándar. Este segmento demográfico se inclina hacia los hogares urbanos que valoran las afirmaciones ecológicas y poseen ingresos disponibles para probar dietas premium.

Las razas pequeñas están experimentando la tasa de crecimiento más alta con una CAGR del 11,3% a medida que la vida en apartamentos se vuelve más popular en todo el mundo. Los propietarios generalmente compran bolsas de menor tamaño pero gastan más por kilogramo, lo que eleva los ingresos promedio por mascota por encima de los de las razas más grandes. Los gerentes de producto adaptan la densidad de nutrientes y el diámetro de las croquetas a las mandíbulas en miniatura, mientras que las líneas de premios destacan las características de control de peso para prevenir la sobrealimentación calórica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Auge en Línea Desafía el Dominio Minorista

Los supermercados físicos controlaron el 49% del volumen global en 2024, ofreciendo a los compradores comodidad de ventanilla única y exhibidores de impulso al final de los pasillos. Las asociaciones de merchandising aseguran posicionamiento a la altura de los ojos y señalización educativa en los pasillos.

El comercio minorista en línea se expande a una CAGR del 18,4%, impulsado por recomendaciones algorítmicas, envíos en el mismo día y suscripciones de reposición automática. Las marcas nativas digitales aprovechan los ciclos de retroalimentación de datos directos para acortar los ciclos de innovación, lanzando sabores de edición limitada probados a través de cohortes controladas. Los minoristas responden lanzando modelos de mercado que agregan listados veganos de terceros, difuminando los límites de los canales.

Análisis Geográfico

Europa representó el 34% de los ingresos de 2024, beneficiándose de estrictos estándares ambientales y normas nutricionales armonizadas. El Reglamento 2023/2419 de la Unión Europea sobre alimentos orgánicos para mascotas catalizó los cambios en el surtido de los minoristas hacia referencias de origen vegetal. Alemania ancla el impulso continental a través de los listados en supermercados de VEGDOG y líneas veganas de marca propia, mientras que el Reino Unido lidera la investigación y desarrollo de proteínas fermentadas a través de incubadoras público-privadas. La facturación del sector de alimentos para mascotas en Italia superó los EUR 3.000 millones (USD 3.200 millones) en 2023, marcando una expansión de dos dígitos en alimentos para perros que alimenta directamente las sublíneas veganas premium.

América del Norte experimentó un crecimiento significativo impulsado por el capital de riesgo en etapa inicial y el entusiasta apoyo de los defensores en el campo veterinario. En los Estados Unidos, Wild Earth alcanzó una participación doméstica del 11% antes de su quiebra en 2025, subrayando tanto el potencial de escala como el riesgo de capital. La autosuficiencia de ingredientes de Canadá mejora a medida que Louis Dreyfus Company construye un complejo de proteína de guisante en Saskatchewan en 2024, reduciendo la dependencia de los concentrados de los Estados Unidos o China. La modernización regulatoria a través de la Ley PURR podría acelerar las autorizaciones de ingredientes novedosos mientras diluye la supervisión estatal descentralizada, creando un panorama de cumplimiento fluido.

Asia-Pacífico registra la CAGR más rápida del 12,9% hasta 2030 sobre la base del aumento de los ingresos disponibles y la intensa humanización de las mascotas. Los gigantes del comercio electrónico chino albergan secciones dedicadas de alimento vegano para mascotas, y las demostraciones en transmisiones en vivo ilustran los ensayos de alimentación a los escépticos. Los fabricantes con sede en Singapur son pioneros en mezclas a base de insectos y subproductos de tofu dirigidas a los urbanitas con conciencia ecológica. La categoría de alimento para perros de Vietnam registró una contribución de mercado del 57,6% dentro del gasto total en alimentos para mascotas, y los compromisos de libre comercio del gobierno facilitan las importaciones de ingredientes. Las barreras regionales incluyen la logística limitada de cadena de frío para dietas veganas húmedas y las brechas en la armonización del etiquetado nutricional.

Panorama Competitivo

El mercado de alimento vegano para perros sigue siendo moderadamente fragmentado, ya que las cinco principales empresas controlan el 35% de los ingresos globales, lo que deja un espacio de crecimiento significativo para los competidores bien financiados. V-Dog se destaca por su presencia multicanal que abarca estantes de supermercados, tiendas especializadas y comercio electrónico. El productor europeo Benevo le sigue con una fabricación orientada a la exportación que llega a más de 30 países y se beneficia de la creciente demanda de marca propia en los supermercados alemanes.

Las empresas líderes primero establecen sólidas bases regionales antes de escalar internacionalmente. Vegdog refleja esta estrategia a través de su fuerte presencia en supermercados de Alemania y Austria. En agosto de 2025, OMNI ganó tracción en el mercado del Reino Unido a través de innovadores modelos de suscripción y asociaciones veterinarias.

Existen oportunidades de espacio en blanco en el área de la fermentación de precisión, con empresas como Bond Pet Foods asociándose con grandes fabricantes como Hill's Pet Nutrition para suministrar proteínas animales fermentadas que mantienen los perfiles nutricionales mientras reducen los costos en 2024. Los actores emergentes están ganando impulso, incluida la startup checa Bene Meat Technologies, que obtuvo el registro de la Unión Europea para alimentos cultivados para mascotas, y la proteína FeedKind Pet de Calysta, que ofrece alternativas escalables basadas en fermentación. La adopción de tecnología se centra en mejorar la eficiencia de producción y desarrollar nuevos ingredientes, con las empresas líderes utilizando formulaciones de productos únicas, colaboraciones minoristas específicas y modelos de suscripción para mantenerse a la vanguardia en un mercado cada vez más competitivo y en rápida evolución.

Líderes de la Industria de Alimento Vegano para Perros

V-Dog

Benevo

Vegdog(Younikat GmbH)

Halo Pets (Garden of Vegan)

Omni Pet Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Marsapet introdujo MicroBell, la primera dieta completa en utilizar la proteína FeedKind Pet. El producto cuenta con acreditación vegana y está dirigido a perros propensos a alergias.

- Noviembre de 2024: Palak Jain lanzó la primera marca de alimento vegano para mascotas de India, "Paws for Greens", siendo pionera en una opción de alimento de origen vegetal para perros. La iniciativa promueve una nutrición sostenible y libre de crueldad, marcando un hito en la industria del cuidado de mascotas de India.

- Julio de 2024: La Asociación Veterinaria Británica revirtió oficialmente su oposición a las dietas veganas nutricionalmente adecuadas para perros, citando nuevos datos científicos.

Alcance del Informe Global del Mercado de Alimento Vegano para Perros

| Croquetas Secas |

| Húmedo/Enlatado |

| Premios y Masticables |

| Suplementos |

| A base de soja |

| A base de guisantes y legumbres |

| A base de papa y cereales |

| Proteínas derivadas de algas y fermentación |

| Cachorro |

| Adulto |

| Senior |

| Raza Pequeña |

| Raza Mediana |

| Raza Grande |

| Supermercados e Hipermercados |

| Tiendas Especializadas para Mascotas |

| Comercio Minorista en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Croquetas Secas | |

| Húmedo/Enlatado | ||

| Premios y Masticables | ||

| Suplementos | ||

| Por Fuente de Ingredientes | A base de soja | |

| A base de guisantes y legumbres | ||

| A base de papa y cereales | ||

| Proteínas derivadas de algas y fermentación | ||

| Por Etapa de Vida | Cachorro | |

| Adulto | ||

| Senior | ||

| Por Tamaño de Perro | Raza Pequeña | |

| Raza Mediana | ||

| Raza Grande | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Especializadas para Mascotas | ||

| Comercio Minorista en Línea | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimento vegano para perros y el tamaño de mercado proyectado?

El tamaño del mercado de alimento vegano para perros alcanzó los USD 6.500 millones en 2025 y se proyecta que llegue a USD 9.800 millones para 2030.

¿Qué región lidera las ventas globales?

Europa comandó la mayor participación de 2024 con el 34%, impulsada por estrictas normas ambientales y una alta conciencia del consumidor.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los suplementos muestran el mayor crecimiento proyectado con una CAGR del 12,6% hasta 2030, reflejando el interés de los propietarios en complementos funcionales.

¿Qué tan competitivo es el mercado?

Las cinco principales empresas poseen el 35% de los ingresos mundiales, lo que resulta en una concentración moderada y un espacio en blanco significativo para los nuevos participantes.

¿Son las dietas veganas clínicamente seguras para los perros?

Los estudios revisados por pares y los respaldos de asociaciones veterinarias confirman que las dietas veganas correctamente formuladas mantienen indicadores de salud normales durante períodos prolongados.

¿Qué avances tecnológicos están reduciendo los costos?

La fermentación de precisión produce proteínas completas idénticas a las animales, reduciendo la dependencia de costosos aminoácidos sintéticos y estrechando las brechas de precio con las croquetas convencionales.

Última actualización de la página el: