Tamaño y Participación del Mercado de Máquinas Oruga de Movimiento de Tierras en EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

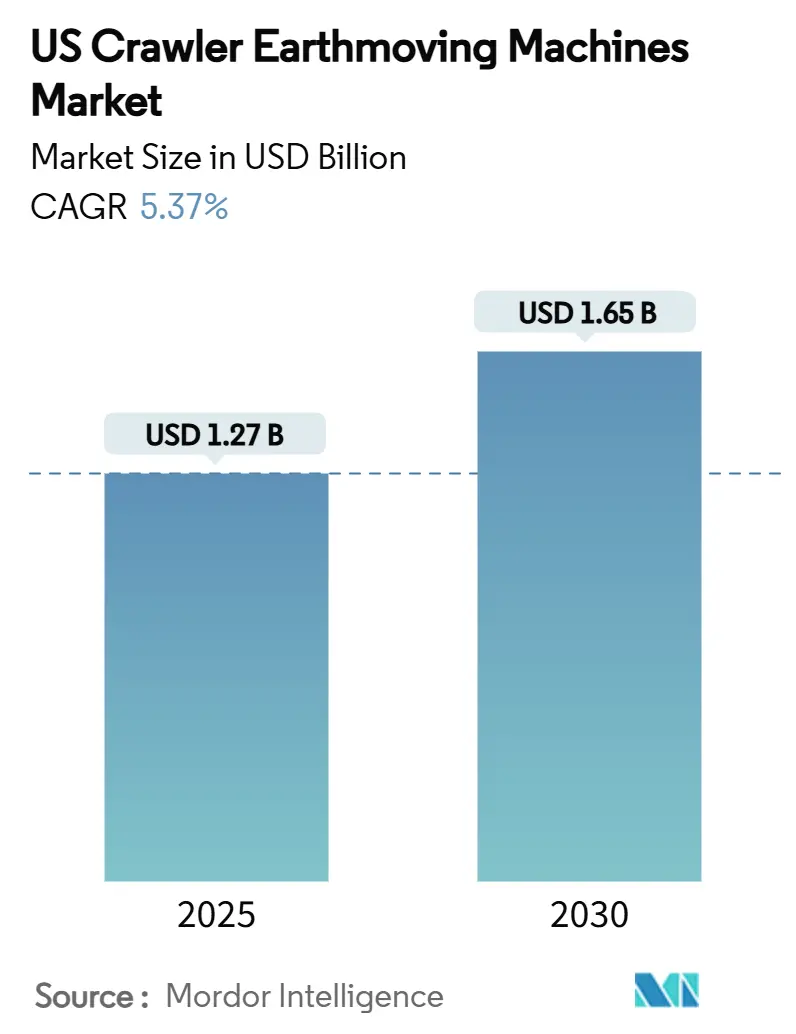

| Tamaño del Mercado (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Oruga de Movimiento de Tierras en EE. UU. por Mordor Intelligence

El tamaño del mercado de máquinas oruga de movimiento de tierras en EE. UU. se estima en USD 1,27 mil millones en 2025 y se proyecta que alcance USD 1,65 mil millones en 2030, lo que refleja una CAGR del 5,37% durante el período de pronóstico. La expansión del mercado está anclada en la legislación federal de infraestructura, el aumento del gasto en mitigación de incendios forestales y la acelerada adopción de trenes de potencia eléctricos e híbridos. Los contratistas continúan favoreciendo las excavadoras multifuncionales que reducen la complejidad de la flota, mientras que la penetración del alquiler aumenta en respuesta a la escasez de mano de obra y los mayores costos de financiamiento. La inversión de los fabricantes de equipos originales en trenes de potencia de cero emisiones y telemática predictiva diferencia las ofertas de productos, incluso cuando la volatilidad de los precios del acero y los costos de cumplimiento de la Norma Tier 4 presentan obstáculos para la rentabilidad. La intensidad competitiva está determinada por la reorientación de la cadena de suministro hacia el abastecimiento nacional y por las alianzas estratégicas que aceleran la comercialización de tecnología.

Conclusiones Clave del Informe

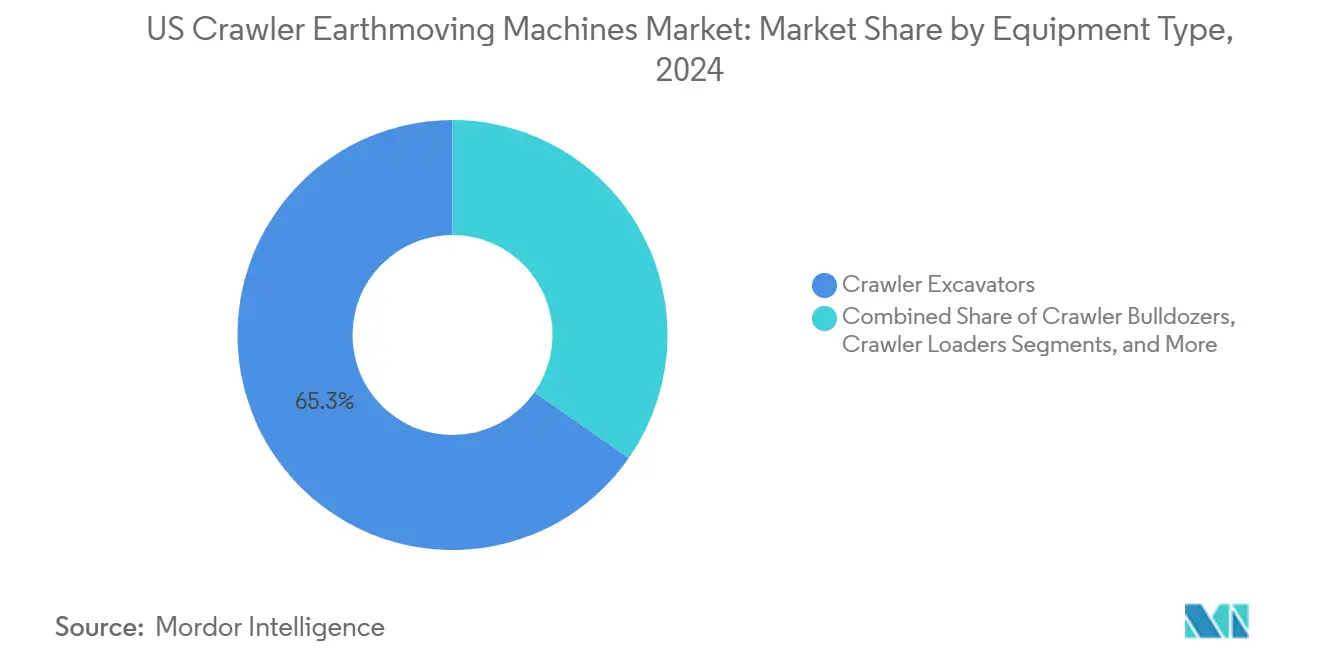

- Por tipo de equipo, las excavadoras de oruga lideraron con una participación de ingresos del 65,33% en 2024, mientras que se proyecta que las cargadoras compactas de oruga y las minicargadoras se expandan a una CAGR del 6,15% hasta 2030.

- Por propulsión, los motores de combustión interna representaron una participación del 85,41% en 2024, mientras que se prevé que las variantes eléctricas e híbridas crezcan a una CAGR del 7,83%.

- Por potencia del motor, la categoría de 100–200 HP concentró el 48,19% de la participación en 2024; las máquinas por debajo de 100 HP exhiben el crecimiento más rápido con una CAGR del 5,81%.

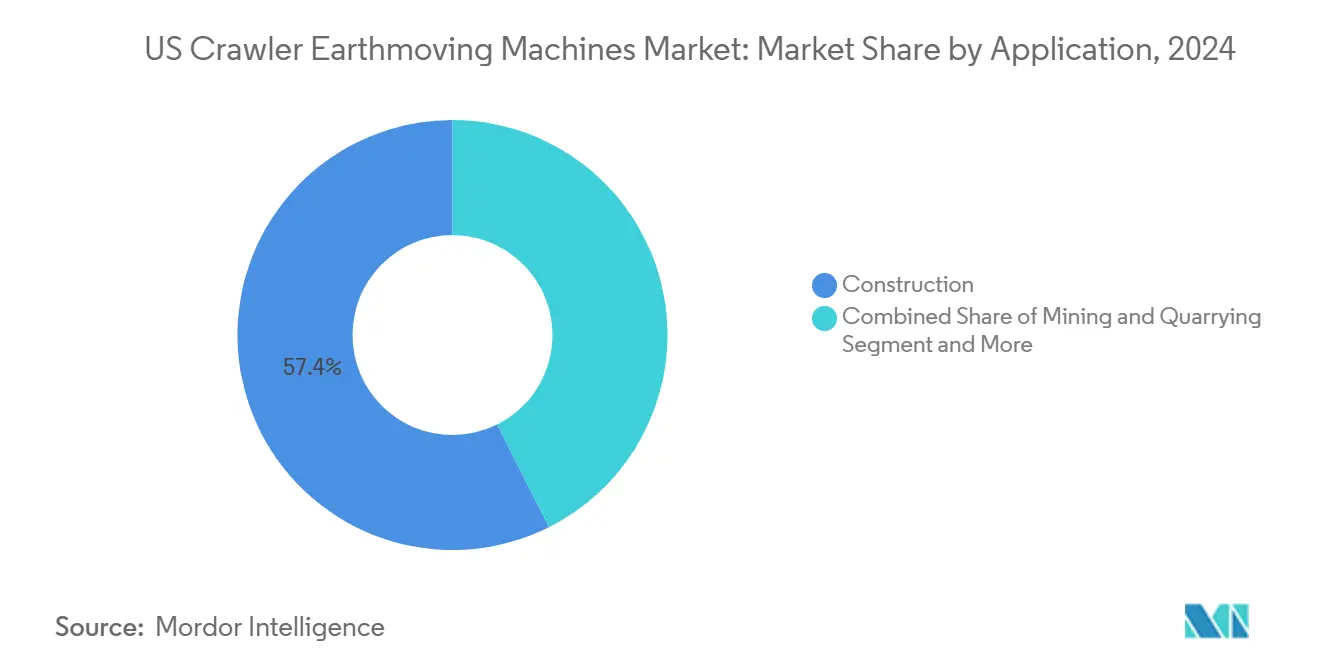

- Por aplicación, la construcción capturó una participación del 57,44% en 2024 y avanza a una CAGR del 6,84%.

- Por canal de distribución, los distribuidores autorizados mantuvieron una participación del 72,35% en 2024, mientras que se anticipa que las empresas de alquiler y arrendamiento crezcan a una CAGR del 7,26%.

- Por geografía, la región Sur controló una participación del 36,72% en 2024, y el Oeste crece a una CAGR del 6,11%.

Tendencias e Información del Mercado de Máquinas Oruga de Movimiento de Tierras en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el Financiamiento Federal de Infraestructura (IIJA, IRA) | +1.8% | Nacional; el Sur y el Oeste lideran | Largo plazo (≥ 4 años) |

| Proyectos Acelerados de Renovación Urbana en Ciudades de Segundo Nivel | +0.9% | Núcleo del Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| Auge de Modelos de Excavadoras Electrificadas e Híbridas | +0.7% | Costa Oeste y Noreste | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra que Impulsa la Penetración del Alquiler de Equipos | +0.6% | Nacional; Sur y Oeste más afectados | Corto plazo (≤ 2 años) |

| Gestión Digitalizada de Obras y Integración de Telemática | +0.5% | Nacional, enfoque urbano | Mediano plazo (2-4 años) |

| Incentivos de Mitigación de Incendios Forestales en Zonas Boscosas | +0.4% | Región Oeste principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Financiamiento Federal de Infraestructura (IIJA, IRA)

La Ley de Inversión en Infraestructura y Empleo asigna USD 550 mil millones hasta 2026, creando un visible flujo de proyectos en todos los estados. Las normas de abastecimiento «Compra en América» favorecen la fabricación nacional, apoyando la producción localizada de componentes y limitando las importaciones de bajo costo. Las mejoras de carreteras y puentes dominan los desembolsos iniciales, aunque la construcción de instalaciones manufactureras vinculadas a las Leyes CHIPS y de Reducción de la Inflación amplía la demanda de flotas de movimiento de tierras [1]Administración Federal de Carreteras, "Obligación de los Programas de Infraestructura de Carreteras," fhwa.dot.gov. A medida que los megaproyectos superan los trámites de permisos, los fabricantes de equipos originales amplían la capacidad de producción y los distribuidores extienden los inventarios para adaptarse a los calendarios de equipos plurianuales. Las asignaciones regionales canalizan la mayor parte hacia activos envejecidos en el Sur, reforzando el liderazgo de esa región en la demanda de equipos.

Proyectos Acelerados de Renovación Urbana en Ciudades de Segundo Nivel de EE. UU.

Las áreas metropolitanas secundarias como Cleveland y Kansas City impulsan reurbanizaciones de uso mixto por miles de millones de dólares, financiadas mediante mecanismos de incremento fiscal que amortiguan las tasas de interés más altas [2]Contratistas Generales Asociados de América, "La Alerta de Inflación en la Construcción," agc.org. Las obras compactas dentro de estos distritos necesitan equipos de oruga con baja presión sobre el suelo y mayor maniobrabilidad. Las asociaciones público-privadas incorporan cuotas de vivienda asequible que extienden los plazos de construcción, alargando los períodos de utilización de los equipos. Las ventajas en mano de obra y costos de terreno sostienen la viabilidad de los proyectos de segundo nivel incluso cuando los centros urbanos principales enfrentan restricciones de asequibilidad. Los esfuerzos de renovación de infraestructura se complementan con mejoras más amplias de servicios públicos, elevando la demanda de capacidad de movimiento de tierras de rango medio capaz de intercambiar accesorios rápidamente.

Auge de Modelos de Excavadoras Electrificadas e Híbridas

Los fabricantes intensifican la inversión en trenes de potencia eléctricos de batería, impulsados por las restricciones de emisiones en California y las zonas de bajas emisiones del Noreste [3]Agencia de Protección Ambiental de EE. UU., "Normas de Emisión para Nuevos Motores Fuera de Carretera," epa.gov. Caterpillar demostró una adaptación híbrida que mantiene una potencia similar a la del diésel mientras reduce el consumo de combustible, lo que señala una tecnología puente antes de la electrificación total. Volvo CE confirmó USD 261 millones para la producción de excavadoras en EE. UU., alineando la capacidad con la demanda eléctrica anticipada. Las cargadoras compactas hacen la transición primero, ya que las penalizaciones por masa de la batería siguen siendo manejables; sin embargo, las mejoras en la densidad energética de las baterías amplían progresivamente los ciclos de trabajo factibles en la clase de 100–200 HP. Los incentivos gubernamentales de compra y los objetivos de emisiones promedio de flota aceleran la renovación de flotas, recompensando a los adoptantes tempranos con puntuaciones de licitación preferentes en proyectos públicos.

Escasez de Mano de Obra que Impulsa la Penetración del Alquiler de Equipos

Según datos publicados por la Oficina de Estadísticas Laborales, la construcción en EE. UU. registró 236.000 puestos vacantes sin cubrir a finales de enero, lo que marca una disminución del 42% respecto a enero de 2024, intensificando la competencia por operadores calificados. Los contratistas con personal insuficiente para trabajos de infraestructura plurianuales adoptan modelos de alquiler para adaptar el tamaño de la flota a la disponibilidad variable de mano de obra. La Asociación Americana de Alquiler pronostica USD 78,7 mil millones en ingresos por alquiler en 2024, un aumento del 8,9%, confirmando una mayor preferencia por costos variables de equipos. Las empresas de alquiler responden ampliando los inventarios de máquinas premium y ofreciendo paquetes de capacitación para operadores. Los contratos flexibles a corto plazo mitigan la carga de los mayores costos de financiamiento y liberan efectivo para primas salariales que atraen a la escasa mano de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuertes Aumentos en las Tasas de Financiamiento de Equipos Posteriores a 2023 | -0.8% | Nacional; los contratistas pequeños son los más afectados | Corto plazo (≤ 2 años) |

| Altos Costos de Cumplimiento de Emisiones Tier 4 para los Fabricantes de Equipos Originales | -0.6% | Nacional; unidades especializadas más sensibles | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro para Componentes Hidráulicos | -0.4% | Nacional; focos de concentración de proveedores | Corto plazo (≤ 2 años) |

| Precios Volátiles del Acero que Afectan los Márgenes de los Fabricantes de Equipos Originales | -0.3% | Nacional; productores nacionales más expuestos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fuertes Aumentos en las Tasas de Financiamiento de Equipos Posteriores a 2023

El endurecimiento de la Reserva Federal duplicó las tasas típicas de préstamos para equipos de construcción para prestatarios de primera categoría, alargando los horizontes de recuperación de la inversión y frenando las compras directas. La Tasa de Referencia Opcional de la Administración de Pequeñas Empresas subió al 4,38% para el primer trimestre de 2025, restringiendo a las pequeñas empresas que dependen del crédito respaldado por el gobierno. Las mayores obligaciones de servicio de deuda obligan a los contratistas a posponer la renovación de flotas o a cambiar a estructuras de arrendamiento. Los distribuidores absorben el inventario, soportando costos de mantenimiento por más tiempo y presionando el capital de trabajo. Aunque se espera que los costos de financiamiento se estabilicen a finales de 2025, las tasas elevadas han cambiado la actitud de los contratistas hacia estrategias de flota flexibles que enfatizan el alquiler sobre la propiedad.

Altos Costos de Cumplimiento de Emisiones Tier 4 para los Fabricantes de Equipos Originales

Las normas Tier 4 Final de la Agencia de Protección Ambiental requieren una reducción del 90% en partículas y NOx en relación con los motores Tier 3, lo que obliga a instalar filtros de partículas diésel y sistemas de reducción catalítica selectiva que elevan el costo de producción hasta en un 20%. Los contratistas asumen precios de adquisición más altos y se comprometen con la logística del fluido de escape diésel. El mandato de California de renovación acelerada de flotas obliga al retiro anticipado de unidades más antiguas, restringiendo la oferta de equipos usados y amplificando las necesidades de capital. Los fabricantes de equipos originales con amplias carteras de motores distribuyen la carga de investigación y desarrollo, pero los fabricantes especializados enfrentan gastos de cumplimiento proporcionalmente más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de las Excavadoras Ancla el Crecimiento

Las excavadoras de oruga generaron el 65,33% de la participación del mercado de máquinas oruga de movimiento de tierras en EE. UU. en 2024, reforzando su condición de versátiles caballos de batalla para tareas de excavación, elevación y carga en construcción y minería. Los contratistas valoran la compatibilidad de accesorios del segmento, que reduce el tamaño de la flota y simplifica la logística. Se prevé que las cargadoras compactas de oruga y las minicargadoras crezcan a una CAGR del 6,15%, condicionadas al aumento del desarrollo de relleno urbano y las renovaciones de infraestructura en espacios urbanos confinados. Los bulldózers de oruga sostienen la demanda de nivelación de terrenos a gran escala, mientras que las grúas de oruga y los tendedores de tuberías sirven a proyectos de energía y servicios públicos de nicho generados por el gasto federal.

Los fabricantes amplían las ofertas de tonelaje; las excavadoras de la serie E de 23 y 25 toneladas de Bobcat apuntan a trabajos de rango medio previamente cedidos a incumbentes más grandes. La actuación eléctrica comienza con las cargadoras compactas que se benefician de la eliminación hidráulica, lo que se traduce en mayor eficiencia y menor mantenimiento. Mientras tanto, las cargadoras de oruga experimentan una adopción moderada a medida que las excavadoras sustituyen los roles de carga tradicionales. Las zanjeadoras especializadas y los equipos de perforación dentro de la clase «Otros» encuentran oportunidades en instalaciones de banda ancha y energías renovables. La combinación de segmentos sustenta colectivamente la resiliencia de los ingresos incluso cuando los flujos de proyectos individuales fluctúan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El Impulso Eléctrico se Consolida por la Presión Regulatoria

Los modelos de combustión interna aún representan el 85,41% del tamaño del mercado de máquinas oruga de movimiento de tierras en EE. UU. en 2024, pero las alternativas eléctricas e híbridas se expanden a una CAGR del 7,83% a medida que las zonas de emisiones urbanas se endurecen. La adopción temprana se centra en equipos por debajo de 100 HP, donde la masa de la batería es manejable, aunque las adaptaciones híbridas extienden el ahorro de combustible a las unidades de rango medio sin dependencia de infraestructura de carga. El acuerdo de camiones de acarreo eléctricos de batería de Caterpillar con CRH subraya los compromisos de descarbonización de equipos pesados. El mandato de diésel renovable de California acelera el interés eléctrico regional, con el Oeste sirviendo como campo de pruebas antes de la difusión nacional.

Los conceptos eléctricos autónomos de Doosan Bobcat destacan la convergencia entre la electrificación y la automatización, señalando un cambio hacia maquinaria de construcción definida por software. La transición de propulsión atrae a nuevos proveedores de baterías y especialistas en gestión de energía, remodelando la cadena de valor. Los sistemas híbridos diésel-eléctricos sirven de puente entre los requisitos operativos actuales y los objetivos futuros de cero emisiones, facilitando la planificación de capital de los contratistas e impulsando el desplazamiento gradual pero persistente de las flotas puramente diésel.

Por Potencia del Motor: La Flexibilidad del Rango Medio Domina

Las máquinas con una potencia de 100–200 HP concentran el 48,19% del tamaño del mercado de máquinas oruga de movimiento de tierras en EE. UU., equilibrando las necesidades de par motor con un consumo de combustible manejable en diversas condiciones de trabajo. Este punto óptimo se alinea con las tareas federales de construcción de carreteras y los desarrollos de uso mixto que demandan tanto potencia como maniobrabilidad. Se proyecta que las unidades por debajo de 100 HP crezcan más rápido a una CAGR del 5,81%, ya que los programas de relleno urbano y forestales requieren huellas más pequeñas y menor impacto sobre el suelo. El grupo de 201–400 HP sustenta las operaciones civiles pesadas y mineras, mientras que por encima de 400 HP se limita a la extracción a gran escala.

El cumplimiento de las emisiones Tier 4 aumenta considerablemente la complejidad por encima de los 200 HP, incentivando a los contratistas a maximizar la productividad dentro de rangos de potencia más bajos. Los avances en la densidad energética de las baterías permitirán progresivamente entradas eléctricas en la clase de 100–200 HP, aunque la logística de carga en red sigue siendo un obstáculo para los sitios remotos. Los gestores de flotas optimizan el costo total de propiedad ajustando la potencia con precisión a la tarea en lugar de optar por equipos sobredimensionados, reforzando el dominio del volumen en el rango medio.

Por Aplicación: La Construcción Lidera, la Minería se Mantiene Estable

Las actividades de construcción representaron el 57,44% de la participación del mercado de máquinas oruga de movimiento de tierras en EE. UU. en 2024 y avanzan a una CAGR del 6,84% hasta 2030. Los desembolsos federales para carreteras, puentes y transporte público convergen con los proyectos de renovación de ciudades de segundo nivel, impulsando la demanda de excavadoras y cargadoras compactas. La minería y las canteras mantienen una demanda constante de equipos a medida que los minerales nacionales apoyan las cadenas de suministro de energías renovables. La adopción en agricultura y silvicultura se beneficia de los contratos de mitigación de incendios forestales y los programas de gestión precisa de tierras que enfatizan la baja perturbación del suelo.

La construcción de plantas manufactureras, que aumentó un 156% desde 2019 en medio de los incentivos de la Ley CHIPS, inyecta demanda adicional de máquinas de preparación de terrenos adecuadas para grandes cimentaciones de losas. Los megaproyectos que superan los USD 1.000 millones requieren compromisos de flota plurianuales sostenidos, elevando las tasas de utilización de equipos y los ingresos por repuestos del mercado posventa. Los proyectos de servicios públicos y remediación ambiental dentro de la categoría «Otros» proporcionan una demanda especializada constante, como zanjeadoras para el despliegue de banda ancha y equipos de dragado para la restauración de la calidad del agua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Distribuidores Mantienen la Primacía Mientras el Alquiler Crece con Fuerza

Los distribuidores autorizados suministraron el 72,35% de las unidades en 2024, lo que refleja una infraestructura de servicio consolidada y el apoyo financiero que sostiene la lealtad de los clientes. En paralelo, las empresas de alquiler y arrendamiento crecen a una CAGR del 7,26%, impulsadas por la preferencia de los contratistas por estructuras de costos flexibles y por la aguda escasez de mano de obra que impulsa la demanda de paquetes de equipo con operador incluido. La Asociación Americana de Alquiler proyecta una penetración del alquiler cercana al 56,4%, próxima a su cénit previo a la pandemia.

Las redes de distribuidores responden lanzando planes de mantenimiento por suscripción y programas de corta duración de «prueba y compra», difuminando las líneas con las empresas de alquiler. Las ventas directas de los fabricantes de equipos originales se limitan a grandes propietarios de flotas y compradores gubernamentales que negocian consistencia en las especificaciones. Los proyectos piloto de equipo como servicio otorgan a los fabricantes datos de máquinas en tiempo real, informando mejoras de productos y el almacenamiento predictivo de repuestos. Sin embargo, la alta intensidad de capital y las obligaciones de servicio preservan la relevancia de los distribuidores en el corto plazo.

Análisis Geográfico

El Sur representó el 36,72% del mercado de máquinas oruga de movimiento de tierras en EE. UU. en 2024, impulsado por sólidos flujos de población, la expansión petroquímica a lo largo de la Costa del Golfo y las principales mejoras de autopistas interestatales. Texas capta asignaciones considerables de la Ley de Inversión en Infraestructura y Empleo para la modernización de carreteras, mientras que los corredores metropolitanos de alto crecimiento de Florida sostienen la demanda de terrenos residenciales y comerciales. El clima cálido extiende las temporadas de construcción, elevando la utilización anual de las máquinas en comparación con las regiones más frías. Los proyectos energéticos que van desde terminales de gas natural licuado hasta granjas solares a escala de servicios públicos añaden necesidades especializadas de elevación pesada y nivelación.

El Oeste es la región de más rápido crecimiento con una CAGR del 6,11% hasta 2030, catalizado por iniciativas de mitigación de incendios forestales y políticas agresivas de descarbonización. California y Colorado canalizan subvenciones del Servicio Forestal de EE. UU. hacia la gestión de vegetación que especifica diseños de oruga de bajo impacto. La reinversión urbana en Seattle, San Diego y Denver favorece las cargadoras compactas electrificadas capaces de operar dentro de los centros urbanos regulados por emisiones. Las instalaciones de energías renovables en terrenos desérticos y montañosos diversifican aún más la demanda, requiriendo equipos adaptados a pendientes pronunciadas y condiciones abrasivas.

El Noreste y el Medio Oeste registran un crecimiento constante a medida que la infraestructura heredada llega al final de su vida útil. El denso contexto urbano del Noreste impulsa la adopción de huellas más pequeñas y características de seguridad habilitadas por telemática para las mejoras de tránsito subterráneo. Proyectos como el túnel ferroviario Gateway de Nueva York generan requisitos de movimiento de tierras plurianuales vinculados a estrictos controles ambientales. El Medio Oeste se beneficia de los corredores manufactureros repatriados que se extienden desde Ohio hasta Míchigan, donde las plantas de electrónica en terrenos sin desarrollar requieren extensas obras de movimiento de tierras. La variabilidad climática estacional orienta a los contratistas hacia unidades de alquiler para los períodos de actividad máxima, reforzando la diversificación de canales.

Panorama Competitivo

El mercado de máquinas oruga de movimiento de tierras en EE. UU. sigue siendo moderadamente concentrado. Los líderes del mercado —Caterpillar, John Deere, Komatsu, Volvo CE y Liebherr— están pivotando desde carteras centradas en el diésel hacia flotas mixtas que incorporan modelos híbridos y totalmente eléctricos, al tiempo que refuerzan la capacidad de servicio de los distribuidores para defender los flujos de ingresos posventa. La inversión en telemática propia, sistemas de control listos para la autonomía y actualizaciones de software inalámbricas diferencia las ofertas premium y eleva los costos de cambio para los propietarios de flotas. La localización de la cadena de suministro cobra importancia a medida que las disposiciones de «Compra en América» orientan la adquisición de componentes hacia plantas nacionales, un cambio que favorece a los incumbentes con huellas manufactureras establecidas en EE. UU. Al mismo tiempo, la presión de precios de los competidores chinos mantiene los márgenes ajustados en las máquinas de baja especificación, obligando a los incumbentes a centrarse en características de valor añadido en lugar de estrategias de precio.

El despliegue estratégico de capital subraya la carrera tecnológica. Volvo CE destinó USD 261 millones para establecer la producción de excavadoras de oruga en Shippensburg, Pensilvania, mejorando la capacidad regional y reduciendo el riesgo logístico mientras se prepara para una mayor demanda de máquinas eléctricas proveniente de las zonas de control de emisiones de la Costa Oeste. Liebherr firmó una alianza de USD 2.800 millones con Fortescue para codesarrollar máquinas mineras de cero emisiones, ampliando su conocimiento en baterías e hidrógeno y asegurando clientes ancla dispuestos a pilotar orugas eléctricas de gran formato. Estos movimientos señalan una carrera armamentista en la flexibilidad del tren de potencia, donde los fabricantes de equipos originales se cubren entre híbridos incrementales y diseños de batería desde cero a medida que las regulaciones se endurecen hasta 2030.

El apalancamiento de canales y la fortaleza del mercado posventa completan el posicionamiento competitivo. Las densas redes de distribuidores permiten a los incumbentes garantizar la entrega de repuestos en 24 horas y el diagnóstico remoto, ventajas críticas cuando la penetración del alquiler aumenta y el tiempo de actividad de los equipos dicta la rentabilidad de los contratos. Las grandes empresas de alquiler exigen cada vez más la integración de telemática para optimizar la utilización de la flota, empujando a los fabricantes de equipos originales hacia arquitecturas de interfaz de programación de aplicaciones abiertas que puedan alimentar paneles de control de terceros sin comprometer la seguridad de los datos. La electrificación difumina los límites tradicionales a medida que los proveedores de baterías y las empresas de software se convierten en cocreadores de rendimiento; los fabricantes de equipos originales exitosos son aquellos que traducen estas colaboraciones en experiencias de cliente fluidas en lugar de mejoras de hardware discretas. En consecuencia, la lealtad a la marca está migrando desde la potencia de la máquina hacia el valor total del ciclo de vida medido en ahorro de combustible, mantenimiento predictivo y garantía de cumplimiento normativo, reforzando la primacía de los ecosistemas de servicio completo sobre las ventas de equipos independientes.

Líderes de la Industria de Máquinas Oruga de Movimiento de Tierras en EE. UU.

Caterpillar Inc.

Komatsu Ltd.

John Deere

Volvo CE

Hitachi Construction Machinery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Volvo Construction Equipment (Volvo CE) invierte USD 261 millones a nivel mundial para ampliar la producción de excavadoras de oruga y abordar los riesgos de la cadena de suministro. Shippensburg, Pensilvania, es uno de los sitios planificados para la expansión, y la producción comenzará en 2026.

- Junio de 2025: CASE Construction Equipment lanza la excavadora de oruga CX380E en América del Norte con 268 HP y un peso operativo de 37.700 kg.

- Octubre de 2024: John Deere integra el control de máquina 3D SmartGrade en las topadoras de oruga P-Tier 450, 550 y 650.

- Julio de 2024: HD Hyundai Construction Equipment North America presenta la excavadora de radio compacto HX355A LCR de 35,5 toneladas.

Alcance del Informe del Mercado de Máquinas Oruga de Movimiento de Tierras en EE. UU.

| Excavadoras de Oruga |

| Bulldózers de Oruga |

| Cargadoras de Oruga |

| Grúas de Oruga y Tendedores de Tuberías |

| Cargadoras Compactas de Oruga y Minicargadoras |

| Otros (Zanjeadora, Equipo de Perforación, etc.) |

| Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido |

| Por Debajo de 100 HP |

| 100-200 HP |

| 201-400 HP |

| Por Encima de 400 HP |

| Construcción |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Otros |

| Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Equipo | Excavadoras de Oruga |

| Bulldózers de Oruga | |

| Cargadoras de Oruga | |

| Grúas de Oruga y Tendedores de Tuberías | |

| Cargadoras Compactas de Oruga y Minicargadoras | |

| Otros (Zanjeadora, Equipo de Perforación, etc.) | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido | |

| Por Potencia del Motor | Por Debajo de 100 HP |

| 100-200 HP | |

| 201-400 HP | |

| Por Encima de 400 HP | |

| Por Aplicación | Construcción |

| Minería y Canteras | |

| Agricultura y Silvicultura | |

| Otros | |

| Por Canal de Distribución | Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas oruga de movimiento de tierras en EE. UU.?

El mercado se sitúa en USD 1,27 mil millones en 2025 con una perspectiva de CAGR del 5,37% hasta 2030.

¿Qué tipo de equipo lidera las ventas de máquinas oruga de movimiento de tierras en EE. UU.?

Las excavadoras de oruga dominan, capturando una participación del 65,33% en 2024.

¿Qué tan rápido crece la propulsión eléctrica en las máquinas oruga de movimiento de tierras en EE. UU.?

Las variantes eléctricas e híbridas se expanden a una CAGR del 7,83% hasta 2030, superando el crecimiento del diésel.

¿Por qué aumenta la demanda de alquiler de máquinas oruga de movimiento de tierras?

La escasez de mano de obra y los mayores costos de financiamiento hacen que los contratos de alquiler flexibles sean atractivos para los contratistas.

Última actualización de la página el: