Tamaño y Participación del Mercado de Estampado de Acero Automotriz de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

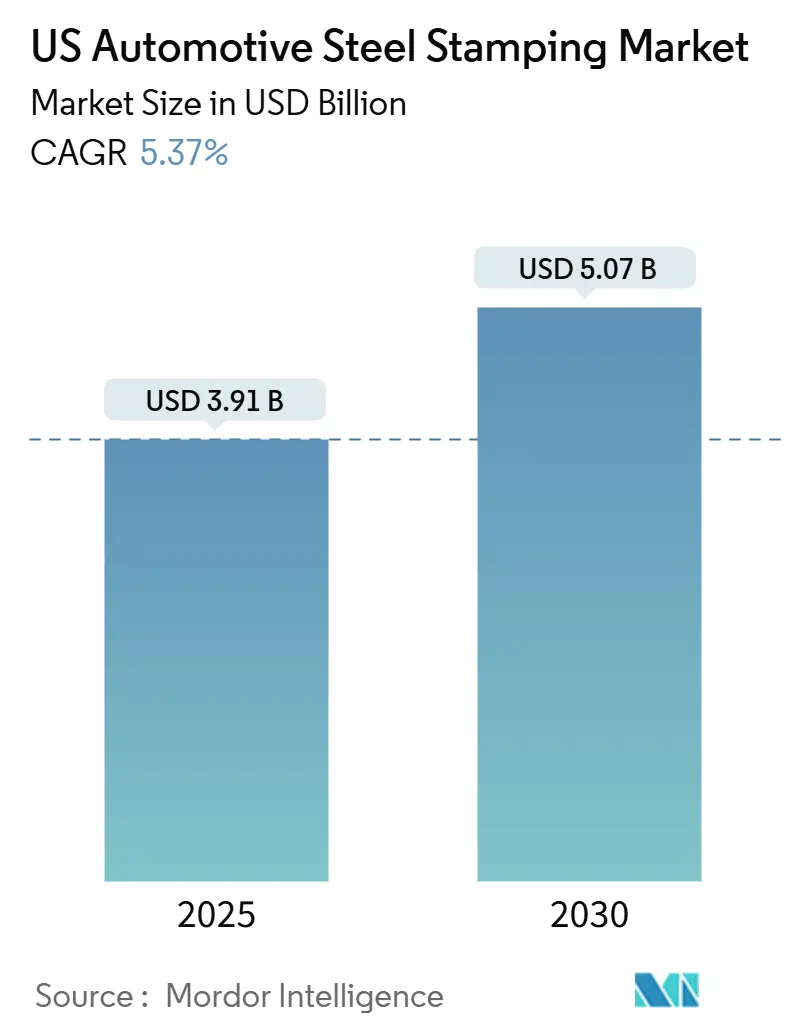

| Tamaño del Mercado (2025) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.37% CAGR |

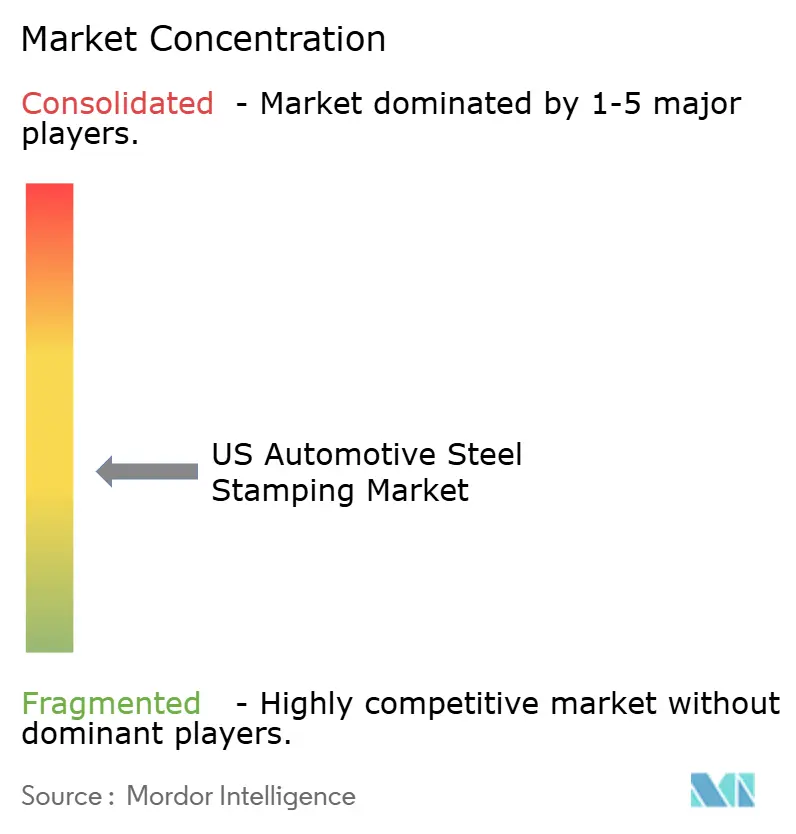

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estampado de Acero Automotriz de EE. UU. por Mordor Intelligence

El tamaño del Mercado de Estampado de Acero Automotriz de EE. UU. se estima en USD 3.910 millones en 2025 y se espera que alcance los USD 5.070 millones en 2030, a una CAGR del 5,37% durante el período de pronóstico (2025-2030). La perspectiva positiva está vinculada a normas más estrictas de Economía de Combustible Promedio Corporativo que impulsan a los fabricantes de automóviles hacia aceros avanzados de alta resistencia, la creciente demanda de contenido nacional bajo programas de localización de cadenas de suministro y la recuperación sostenida de los volúmenes de producción de vehículos. El estampado en caliente representa más de dos quintos de los ingresos actuales porque admite geometrías complejas para piezas críticas en caso de colisión. Al mismo tiempo, el troquelado sigue siendo la tecnología más utilizada y es un primer paso esencial para casi todas las piezas. Los proveedores con capacidad de servo-prensa, conocimiento de simulación numérica y proximidad a las nuevas plantas de ensamblaje del sur están bien posicionados para capturar pedidos incrementales. La favorable relación costo-peso del acero frente al aluminio preserva su relevancia incluso cuando Tesla y otras empresas experimentan con la gigafundición, y se espera que esta ventaja de costo sostenga la demanda convencional tanto en líneas de vehículos de combustión interna como de vehículos eléctricos de batería.

Conclusiones Clave del Informe

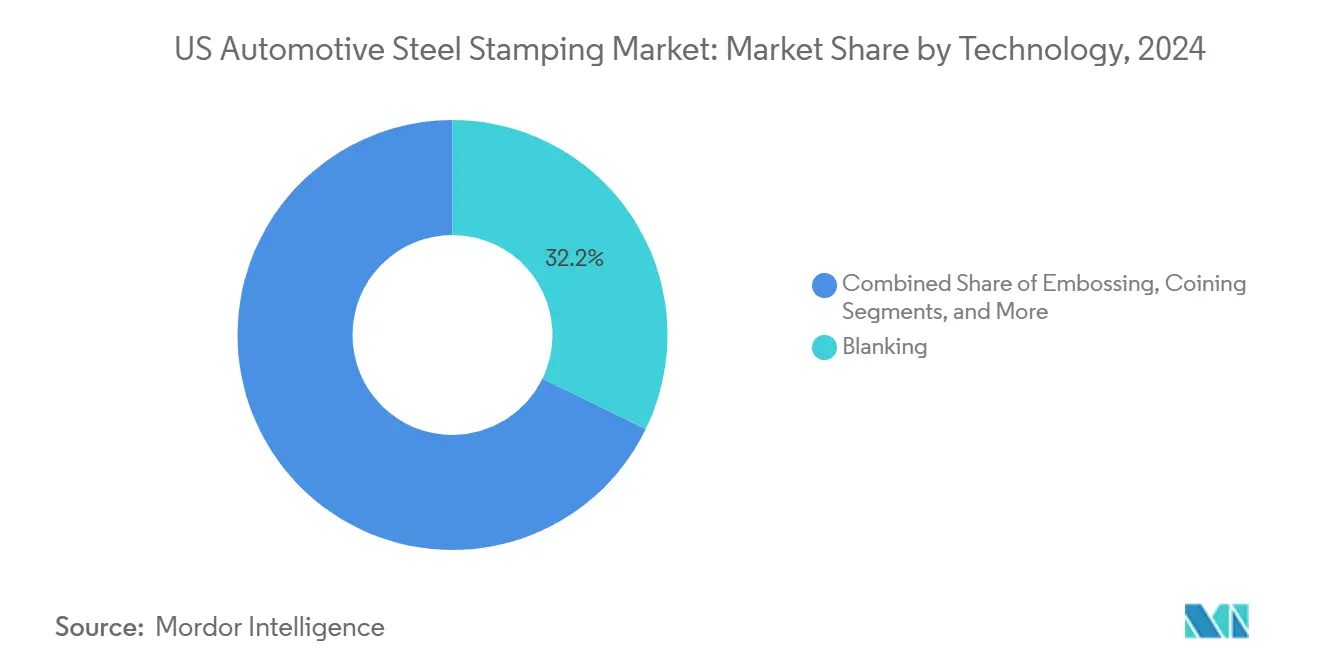

- Por tecnología, el troquelado lideró con una participación de ingresos del 32,17% en 2024, mientras que se proyecta que la embutición crezca a una CAGR del 5,41% hasta 2030.

- Por proceso, el estampado en caliente representó el 28,73% de la participación del mercado de estampado de acero automotriz de EE. UU. en 2024 y se prevé que se expanda a una CAGR del 5,57% hasta 2030.

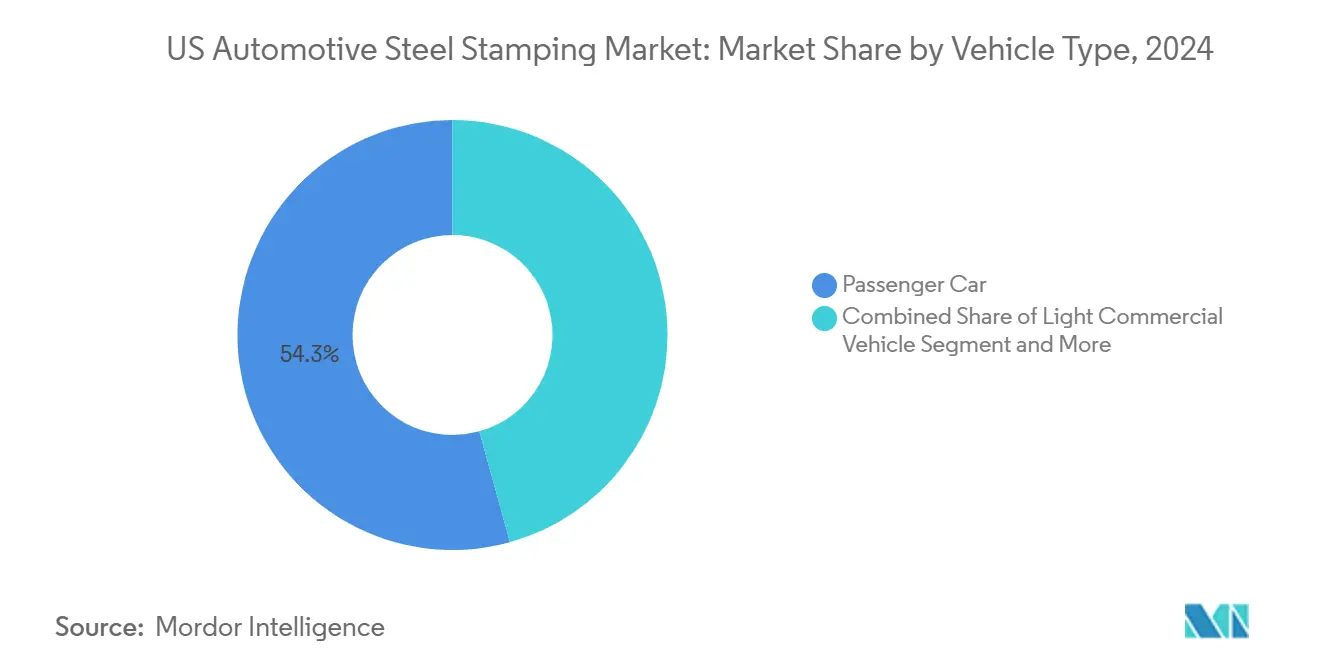

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 54,26% en 2024; los vehículos comerciales ligeros muestran la CAGR proyectada más alta del 5,45% hasta 2030.

- Por propulsión, las plataformas de combustión interna mantuvieron una participación del 64,11% en 2024, pero las aplicaciones de vehículos eléctricos avanzan a una CAGR del 5,84% durante el mismo horizonte.

Tendencias e Información del Mercado de Estampado de Acero Automotriz de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de reducción de peso de los fabricantes de equipos originales | +1.1% | Nacional, concentrado en Míchigan, Ohio, Indiana | Mediano plazo (2-4 años) |

| Adopción rápida de aceros avanzados y de ultra alta resistencia | +0.9% | Global, con adopción temprana en segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Aumento de la producción de vehículos en EE. UU. | +0.8% | Nacional, con énfasis en los corredores de fabricación del sur | Corto plazo (≤ 2 años) |

| Auge de los paneles de carrocería de vehículos eléctricos (VE) | +0.7% | California, Texas, Míchigan, con expansión al sureste | Largo plazo (≥ 4 años) |

| Actualizaciones de servo-prensas que permiten geometrías complejas | +0.6% | Centros de fabricación en el Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Relocalización nacional de piezas metálicas | +0.4% | Nacional, con concentración en los estados automotrices tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Reducción de Peso de los Fabricantes de Equipos Originales para Objetivos CAFE Más Altos

El Departamento de Energía de EE. UU. exige una reducción de alrededor de la mitad del peso de la estructura de la carrocería para 2025 y alrededor de tres quintos para 2050. Los fabricantes de automóviles especifican aceros avanzados de alta resistencia de tercera generación con resistencias a la tracción superiores a 1.500 MPa para pilares, umbrales y carcasas de baterías. Los ensayos de Fortiform® de ArcelorMittal con KIRCHHOFF Automotive demuestran que estos aceros reducen la masa de los componentes manteniendo la conformabilidad, y las evaluaciones técnicas de la EPA concluyen que los aceros avanzados de alta resistencia pueden reducir la masa total del vehículo hasta en un 26%. Los proveedores de estampado están invirtiendo en servo-prensas y simulación predictiva de conformado para manejar tolerancias más estrictas, lo que favorece a las plantas que ya tienen capacidad para aceros avanzados de alta resistencia. La estrecha ventana regulatoria intensifica la competencia entre las empresas que ofrecen juegos de matrices validados para dichos grados.

Adopción Rápida de Aceros Avanzados y de Ultra Alta Resistencia (AHSS/UHSS)

Según un análisis reciente de la SAE, nueve de los diez vehículos con mayor utilización de acero de alta resistencia son eléctricos. ThyssenKrupp suministrará aceros avanzados de alta resistencia con bajo contenido de carbono a Volkswagen desde su planta de reducción directa de 2027, vinculando los objetivos de descarbonización con la innovación en materiales. Estos grados tienen mayor recuperación elástica que el acero suave, por lo que los proveedores emplean modelado por elementos finitos y recubrimientos de matrices a medida para alcanzar la precisión dimensional. Los fabricantes de automóviles consideran el acero como una opción rentable frente al aluminio para estructuras de absorción de impactos, y están dispuestos a pagar primas por grados con CO₂ reducido para cumplir los objetivos de Alcance 3. Esta combinación de seguridad, costo y sostenibilidad respalda una penetración constante de los aceros avanzados de alta resistencia durante el horizonte de pronóstico.

Recuperación de la Producción de Vehículos en EE. UU. tras la Pandemia

Los incentivos de la Ley de Reducción de la Inflación superan medio billón de dólares para la fabricación nacional de vehículos eléctricos[1]"Presentación para Inversores 2024," Magna International, magna.com. El plan de cadena de valor de vehículos eléctricos de Honda por CAD 15.000 millones en Canadá y la expansión de BMW por EUR 800 millones (USD 872 millones) en San Luis Potosí ilustran el crecimiento de capacidad que impulsa la demanda de acero estampado. La recuperación de la producción favorece a los proveedores con relaciones establecidas con fabricantes de equipos originales y certificaciones de calidad como la IATF 16949. Las nuevas plantas de ensamblaje en el sur, incluidas las empresas conjuntas de Hyundai-Kia y Mazda-Toyota, desplazan las geografías de aprovisionamiento, por lo que las empresas de estampado con nuevas instalaciones en Alabama, Tennessee y Texas obtienen ventajas de proximidad.

Auge de la Demanda de Paneles de Carrocería para Vehículos Eléctricos

Gestamp informa que los componentes específicos para vehículos eléctricos ya contribuyen alrededor de dos quintos de sus ventas globales, lo que subraya la rápida transformación de las carteras de piezas[2] "Informe Anual 2024," Gestamp North America, gestamp.com . Las carcasas de baterías, los escudos del piso y las vigas de impacto lateral requieren tolerancias más estrictas y unión de múltiples materiales. La línea de servo-prensas CX de SIMPAC está orientada a estas piezas, lo que muestra cómo los fabricantes de equipos adaptan los movimientos para embuticiones profundas de un solo golpe. Las arquitecturas de vehículos eléctricos ubican la masa de forma centralizada, por lo que los largueros laterales y los travesaños gestionan trayectorias de carga diferentes a las de los diseños de motor de combustión interna, lo que exige nuevas formas de blancos y diseños de matrices. Las empresas de estampado que pueden crear prototipos rápidamente para tamaños de batería en evolución tienen ventaja con las nuevas empresas de vehículos eléctricos de rápido movimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del acero | -0.6% | Nacional, con impacto agudo en proveedores más pequeños | Corto plazo (≤ 2 años) |

| Sustitución de materiales hacia aluminio y compuestos | -0.5% | Nacional, con concentración en centros de fabricación de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Elevada inversión de capital inicial | -0.4% | Nacional, con impacto particular en proveedores de nivel medio | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en herramientas y matrices | -0.3% | Nacional, con impacto agudo en las regiones de fabricación tradicional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero que Comprime los Márgenes de los Proveedores

La bobina laminada en caliente promedió alrededor de mil USD por tonelada durante las fluctuaciones de 2024, presionando a las empresas con escasos márgenes de capital de trabajo. La demanda en Europa cayó ligeramente en el primer trimestre de 2024, creando un exceso de oferta global que se extendió a América del Norte. Los grandes estampadores de Nivel 1 aseguran contratos plurianuales; los proveedores más pequeños dependen de compras en el mercado spot y sufren erosión de márgenes cuando los precios de las bobinas se disparan. Algunos recurren al mapeo del flujo de valor para reducir el desperdicio interno, pero muchos carecen del poder de negociación para recuperar recargos de los clientes fabricantes de equipos originales. La volatilidad persistente impulsa la consolidación, ya que los grupos financieramente más sólidos adquieren talleres de nicho en dificultades para ampliar su presencia en plantas.

Elevada Inversión de Capital Inicial para Matrices Progresivas

Las matrices progresivas complejas exigen más de un millón de USD antes de que se envíe una sola pieza, y las bobinas de aceros avanzados de alta resistencia elevan los costos de acero para matrices y recubrimientos hasta en un 30%. La adquisición de PASS Stanztechnik por parte de Wilson Tool refleja la necesidad de escala para amortizar los sistemas de rectificado de precisión, electroerosión por hilo y endurecimiento por láser. Los fabricantes de equipos originales presionan para acortar los ciclos de desarrollo, y los proveedores responden con matrices prototipo impresas en 3D e insertos modulares. Aun así, las barreras de capital disuaden a los nuevos participantes, reforzando la posición de los operadores establecidos que cuentan con talleres propios de fabricación y reacondicionamiento de matrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Troquelado Lidera la Demanda de Geometrías Complejas

El troquelado generó la contribución de ingresos más significativa del 32,17% en 2024 dentro del mercado de estampado de acero automotriz de EE. UU. Su dominio se debe a que es el primer paso universal que convierte la bobina en blancos precisos para cada operación posterior. El crecimiento volumétrico es paralelo a la producción de vehículos, por lo que las curvas de volumen de troquelado se alinean con los calendarios de los fabricantes de equipos originales. Sin embargo, las empresas de troquelado aún se diferencian integrando inspección óptica y alimentadores servo de alta velocidad que reducen los tiempos de ciclo. La embutición, aunque más pequeña, es la de mayor crecimiento con una CAGR del 5,41% porque las cubiertas de baterías de vehículos eléctricos y las vigas de impacto lateral necesitan nervios de rigidización locales. Los proveedores que dominan la embutición en aceros de 1.200 MPa sin adelgazamiento poseen un nicho atractivo.

Los métodos restantes —doblado, flanjeado, acuñado y la hidroconformación emergente— experimentan una adopción constante pero más lenta, ya que sirven a soportes convencionales, guías de asientos y puntos de montaje. La hidroconformación aparece en marcos de patineta prototipo, pero los volúmenes se mantienen bajos. El flanjeado sigue siendo vital para la preparación de bridas de soldadura en paneles exteriores, mientras que el acuñado garantiza una planitud ajustada en superficies de juntas. La automatización, la retroalimentación de sensores y los transportadores de cambio rápido son temas clave de inversión que mantienen competitiva a cada clase tecnológica.

Por Proceso: El Estampado en Caliente Domina las Aplicaciones Premium

El estampado en caliente capturó una participación del 28,73% en 2024 y también ofrece la tasa de crecimiento más alta con una CAGR del 5,57%, lo que refleja su doble capacidad para conformar y templar acero de boro de ultra alta resistencia en un solo ciclo. Esta capacidad satisface los estrictos objetivos de impacto lateral y aplastamiento del techo del IIHS. Los fabricantes de vehículos comerciales ligeros adoptan pilares A y marcos de puertas estampados en caliente para reducir el peso y aumentar la carga útil, lo que respalda la adopción más allá de los sedanes premium. El conformado por rodillos mantiene una base confiable para los umbrales, aunque la migración de volumen hacia el estampado en caliente erosiona lentamente su participación. El estampado en frío de chapa metálica tradicional sigue siendo fundamental para las piezas de revestimiento exterior, pero su CAGR se rezaga a medida que los paneles colgantes de aluminio ganan terreno.

Las empresas de fabricación de chapa metálica integran células de soldadura para ensamblar subestructuras de soportes, creando módulos integrales. El conformado incremental, una categoría aún experimental, muestra potencial para series de piezas de servicio y modelos de lujo a medida. Los proveedores que combinan el recorte por láser con el conformado en caliente ganan negocios en blancos de parches soldados intrincados, lo que subraya el papel de los procesos auxiliares.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan el Crecimiento

Los automóviles de pasajeros representaron el 54,26% de los ingresos en 2024, debido a una mayor producción unitaria y una combinación compleja de paneles de revestimiento. Los ciclos de renovación de modelos cada cuatro o cinco años mantienen los pedidos de herramientas predecibles. Sin embargo, los vehículos comerciales ligeros avanzan a una CAGR del 5,45% hasta 2030, impulsados por furgonetas de reparto de comercio electrónico y flotas urbanas de última milla. Las furgonetas de panel exclusivamente eléctricas como la BrightDrop Zevo implementan carcasas de piso inferior de acero estampado, aumentando el contenido por vehículo. Los camiones pesados utilizan aceros avanzados de alta resistencia de mayor calibre para los travesaños del chasis; los volúmenes se rezagan respecto a los segmentos ligeros, aunque el peso de las piezas eleva los ingresos en dólares por unidad.

Las políticas de electrificación de flotas en empresas como Amazon y USPS aceleran la demanda de estructuras ligeras para furgonetas comerciales. Los proveedores de estampado responden con juegos de matrices dedicados para grandes aperturas de puertas correderas y pisos reforzados. Los estampadores de automóviles de pasajeros se diversifican añadiendo células de trabajo para vehículos comerciales para diversificar sus carteras de pedidos.

Por Propulsión: La Transición hacia Vehículos Eléctricos Acelera la Innovación en Acero

Las plataformas de combustión interna aún representan el 64,11% de los ingresos de 2024, pero las líneas de estampado para vehículos eléctricos se expanden a una CAGR del 5,84% a medida que los fabricantes de equipos originales sustituyen los compartimentos del motor por carcasas de batería. Los paneles de escudo del piso inferior de los vehículos eléctricos necesitan embuticiones profundas y múltiples patrones de embutición para la absorción de energía en colisiones; el estampado en caliente sirve a este nicho. Las carcasas de baterías presentan arquitecturas de materiales mixtos; las cubiertas superiores de acero se unen a las bandejas de aluminio mediante remaches autopunzonantes.

Los trenes de potencia híbridos añaden soportes de batería junto a los montajes de motor de combustión interna, aumentando la demanda de unión de materiales mixtos. Las empresas de estampado desarrollan recubrimientos de matrices que resisten el gripado en blancos de aluminio recubierto cuando las líneas mixtas realizan cambios rápidos. Los proveedores que se mantienen agnósticos respecto a la propulsión construyen accesorios tanto para refuerzos de túnel de motor de combustión interna como para vigas perimetrales de vehículos eléctricos y mantienen la utilización de la planta durante la transición.

Análisis Geográfico

Los estados del Medio Oeste como Míchigan, Ohio e Indiana continúan concentrando más de la mitad de los volúmenes totales dentro del mercado de estampado de acero automotriz de EE. UU., aprovechando las densas redes de proveedores y la proximidad a las plantas de ensamblaje tradicionales. Los tres grandes fabricantes de Detroit dependen de estos clústeres para la coordinación de ingeniería rápida y las entregas en secuencia. Sin embargo, las limitaciones de espacio y los mayores costos laborales motivan a la nueva capacidad a gravitar hacia el sureste. Las plantas de Alabama y Tennessee de Hyundai, Kia y Volkswagen atraen satélites de estampado que priorizan tarifas de servicios públicos más bajas y modernas conexiones logísticas.

Texas alberga ahora la Gigafábrica de Tesla en Austin, creando una nueva demanda de líneas de prensas de alta tonelaje que estampan grandes blancos exteriores de los laterales de la carrocería. Los proveedores cercanos se benefician de las subvenciones estatales de formación y la conectividad por carretera con las maquiladoras mexicanas. El alcance regulatorio de California influye en las especificaciones de herramientas a nivel nacional a medida que su mandato de vehículos de cero emisiones se extiende a otros estados; los centros locales de investigación y desarrollo en Palo Alto y Fremont ayudan a perfeccionar las carcasas de baterías prototipo antes de que el estampado a gran escala se realice en otros lugares.

Los Grandes Lagos aún concentran habilidades incomparables en fabricación de matrices, por lo que las matrices progresivas complejas a menudo se originan en Chicago o Detroit antes de que la producción se transfiera a talleres de prensas del sur. El transporte entre estados sigue siendo viable porque las matrices se mueven una sola vez, mientras que la logística diaria de paneles favorece la co-ubicación. Este modelo combinado sustenta los patrones de inversión actuales y mantiene al mercado de estampado de acero automotriz de EE. UU. resiliente ante los cambiantes costos regionales.

Panorama Competitivo

La competencia sigue siendo fragmentada; las cinco principales empresas representaron menos de dos quintos de los ingresos de 2024, dejando amplio margen para especialistas de nivel medio. Gestamp amplió su presencia en el Medio Oeste con una expansión en Míchigan de 580 empleados que añade líneas de servo-prensas para piezas de anillo lateral de vehículos eléctricos. Magna International puso en marcha un sitio nuevo en Arizona para atender a Lucid Motors, combinando estampado con soldadura por haz de electrones para cierres ligeros. ThyssenKrupp Automotive Technology registró ventas de EUR 7.500 millones (USD 8.210 millones) en 2024 a pesar de las presiones inflacionarias, lo que evidencia la resiliencia de escala.

Los proveedores regionales se diferencian con servicios de reparación rápida de matrices y soporte de prototipos de bajo volumen para nuevos participantes en el segmento de vehículos eléctricos. La propiedad de servo-prensas es una barrera creciente porque los blancos de aceros avanzados de alta resistencia exigen perfiles de velocidad variables. Las empresas sin dicha capacidad a menudo se asocian en el nivel dos, cediendo los contratos directos con fabricantes de equipos originales. La consolidación se acelera a medida que los grupos más grandes absorben talleres de herramientas en dificultades para asegurar el suministro y la propiedad intelectual en torno a los recubrimientos de matrices.

La integración vertical da forma a la estrategia: el molino de Louisiana de Hyundai Steel conecta la colada de bobinas aguas arriba con el estampado aguas abajo, prometiendo estabilidad de precios. La adquisición de US Steel por parte de Nippon Steel crea el segundo mayor productor de acero del mundo, con la expectativa de suministrar investigación y desarrollo cautivo para nuevos grados de aceros avanzados de alta resistencia. Las empresas de estampado con alianzas estratégicas en acero probablemente asegurarán asignaciones de bobinas durante la escasez del mercado, una ventaja crítica sobre los independientes.[3]"Adquisición de US Steel," Nippon Steel Corporation, nipponsteel.com

Líderes de la Industria de Estampado de Acero Automotriz de EE. UU.

Gestamp Automoción

Magna International (Cosma)

Tower International

Shiloh Industries

Martinrea International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hyundai Steel presentó un plan de USD 5.800 millones para un molino integrado de base EAF en Louisiana para producir 2,7 millones de toneladas de chapa automotriz anualmente a partir de 2029.

- Febrero de 2025: ArcelorMittal comprometió USD 1.200 millones para construir una instalación de acero eléctrico de grano no orientado en Alabama con una capacidad anual de 150.000 toneladas para núcleos de motores de vehículos eléctricos.

Alcance del Informe del Mercado de Estampado de Acero Automotriz de EE. UU.

| Troquelado |

| Embutición |

| Acuñado |

| Flanjeado |

| Doblado |

| Otras Tecnologías |

| Conformado por Rodillos |

| Estampado en Caliente |

| Conformado de Chapa Metálica |

| Fabricación de Metal |

| Otros Procesos |

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Mediano y Pesado |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico (VE) |

| Por Tecnología | Troquelado |

| Embutición | |

| Acuñado | |

| Flanjeado | |

| Doblado | |

| Otras Tecnologías | |

| Por Proceso | Conformado por Rodillos |

| Estampado en Caliente | |

| Conformado de Chapa Metálica | |

| Fabricación de Metal | |

| Otros Procesos | |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículo Comercial Ligero | |

| Vehículo Comercial Mediano y Pesado | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico (VE) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de estampado de acero automotriz de EE. UU. en 2025?

Se valora en USD 3.910 millones con un aumento proyectado a USD 5.070 millones para 2030.

¿Qué proceso de estampado muestra el crecimiento más rápido hasta 2030?

El estampado en caliente registra la CAGR más alta del 5,57% porque combina el conformado y el temple para piezas de ultra alta resistencia.

¿Por qué los vehículos eléctricos impulsan la demanda de piezas de acero estampado?

Los vehículos eléctricos necesitan carcasas de baterías, escudos del piso inferior y estructuras de impacto lateral que dependen del acero avanzado de alta resistencia para la seguridad y el ahorro de peso.

¿Cómo influirá la tendencia de relocalización en los proveedores de EE. UU.?

Los molinos de acero nacionales como el sitio de Louisiana de Hyundai reducen la exposición arancelaria y los costos de transporte, favoreciendo a las plantas de estampado locales con entrega rápida.

¿Qué desafíos enfrentan las empresas de estampado más pequeñas?

Luchan con la volatilidad del precio del acero y el costo inicial de USD 1 a 5 millones de las matrices progresivas, lo que limita el flujo de caja y restringe el crecimiento.

¿Qué estados ofrecen las mejores perspectivas de crecimiento para la capacidad de estampado?

Alabama, Tennessee y Texas lideran el crecimiento debido a las nuevas plantas de ensamblaje de fabricantes de equipos originales y los incentivos de desarrollo económico de apoyo.

Última actualización de la página el: