Tamaño y Participación del Mercado de Aminoácidos No Naturales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

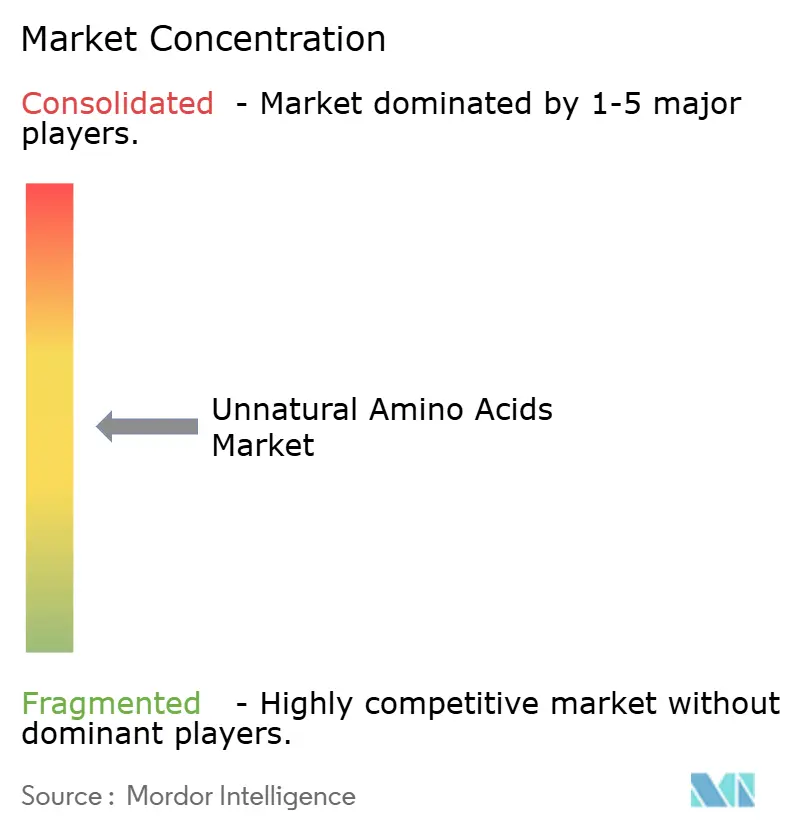

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aminoácidos No Naturales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aminoácidos No Naturales se expandirá desde 1,45 mil millones de USD en 2025 y 1,58 mil millones de USD en 2026 hasta 2,39 mil millones de USD en 2031, registrando una CAGR del 8,70% entre 2026 y 2031.

El mercado de aminoácidos no naturales se está expandiendo a medida que los desarrolladores de fármacos utilizan cada vez más estas moléculas para mejorar la estabilidad terapéutica, prolongar la vida media y aumentar la selectividad hacia el objetivo. La semaglutida sigue siendo un ejemplo comercial clave, ya que su uso del ácido α-aminoisobutírico ayuda a prevenir la escisión rápida y respalda su papel en una franquicia farmacológica líder. El crecimiento del mercado también está impulsado por la creciente actividad en terapias orales con agonistas del receptor GLP-1, la expansión de los pipelines de conjugados anticuerpo-fármaco y el aumento de la demanda a escala comercial. La competencia se centra en un pequeño grupo de proveedores con capacidad GMP que amplían la capacidad de péptidos y bloques de construcción en América del Norte y Europa a medida que aumenta el escrutinio en el abastecimiento. Sin embargo, la presión de costos para residuos protegidos complejos, las limitaciones de eficiencia en los sistemas avanzados de incorporación y el reducido grupo de proveedores calificados continúan restringiendo la expansión del mercado.

Conclusiones Clave del Informe

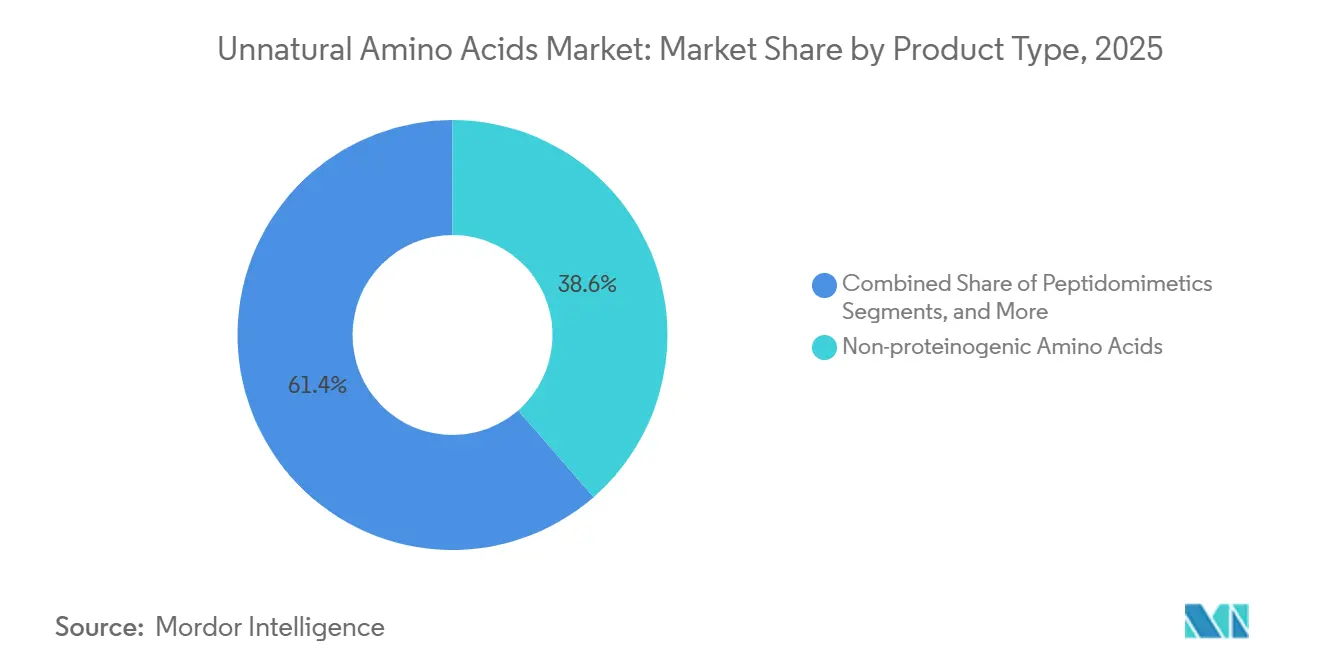

- Por tipo de producto, los aminoácidos no proteinogénicos representaron el 38,60% de los ingresos en 2025, mientras que se proyecta que los peptidomiméticos crecerán a una CAGR del 11,45% hasta 2031.

- Por aplicación, los productos farmacéuticos representaron el 43,80% de los ingresos en 2025, mientras que se proyecta que alimentos y bebidas se expandirá a una CAGR del 10,67% hasta 2031.

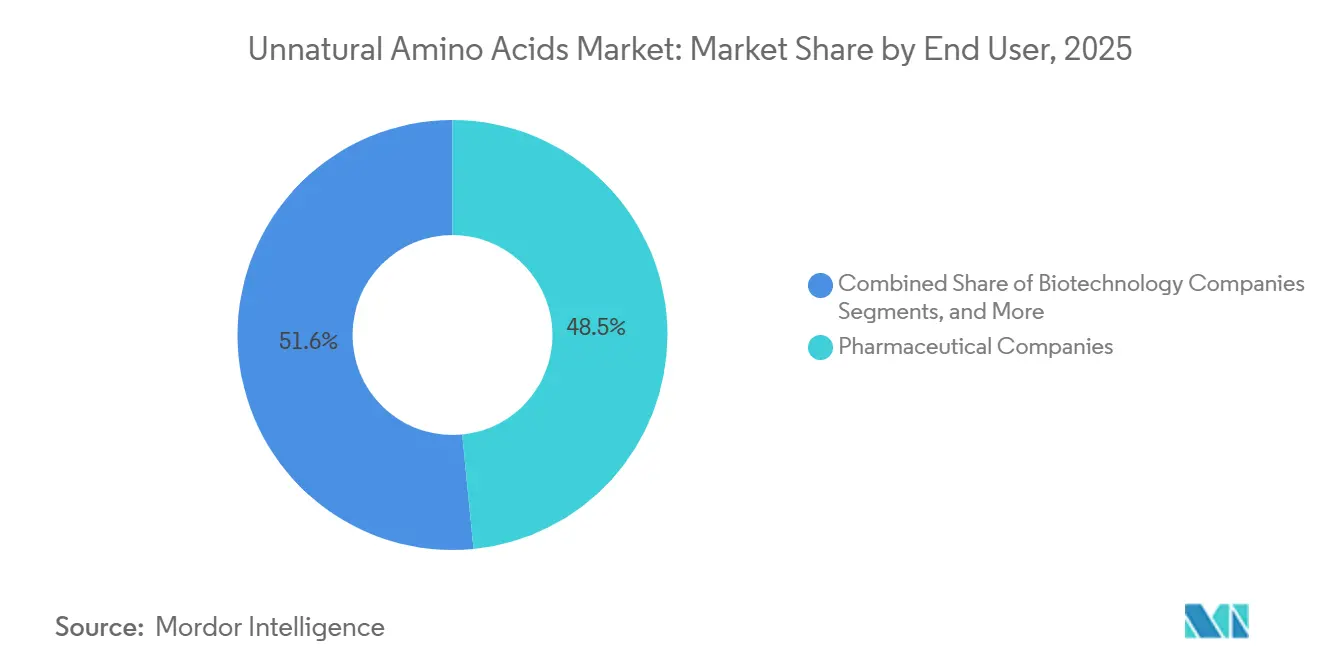

- Por usuario final, las empresas farmacéuticas representaron el 48,45% de los ingresos en 2025, mientras que se proyecta que las empresas de biotecnología crecerán a una CAGR del 13,10% hasta 2031.

- Por tecnología de síntesis, la síntesis química representó el 52,80% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 12,40% hasta 2031.

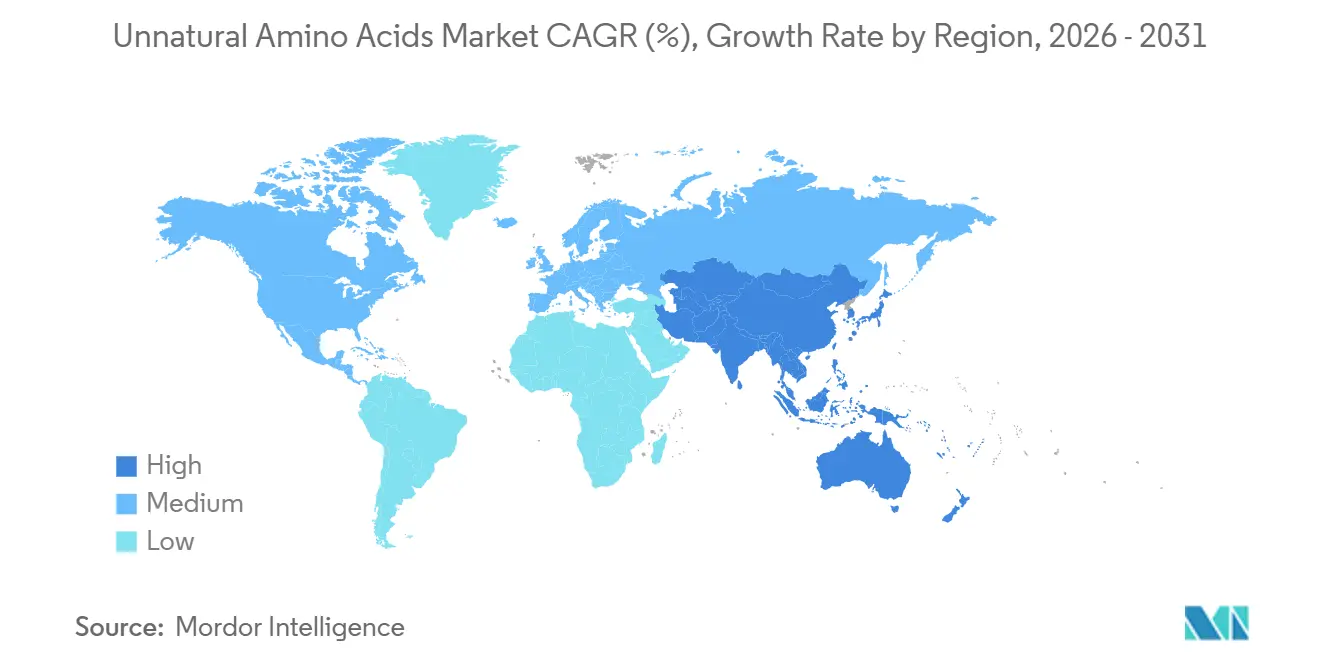

- Por geografía, América del Norte representó el 43,30% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registrará la CAGR más rápida del 11,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aminoácidos No Naturales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento en el pipeline de terapéuticos peptídicos y aprobaciones de la FDA | +2.3% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de las tecnologías de expansión del código genético | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente en el desarrollo de ADC y PDC | +1.4% | Global, con América del Norte liderando y China escalando | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D farmacéutico y biofarmacéutico | +0.9% | Global | Largo plazo (≥ 4 años) |

| Crecimiento de la externalización a CDMOs para la síntesis personalizada de UAA | +0.8% | Global, con Asia-Pacífico creciendo más rápido | Mediano plazo (2-4 años) |

| Demanda de péptidos terapéuticos resistentes a proteasas y metabólicamente estables | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Pipeline de Terapéuticos Peptídicos y Aprobaciones de la FDA, Incluidos los Agonistas del Receptor GLP-1

Se espera que el mercado de aminoácidos no naturales gane un fuerte impulso a corto plazo gracias a la rápida expansión de los terapéuticos peptídicos y la nueva actividad de aprobación. Se espera que Novo Nordisk reciba la aprobación de la FDA para Wegovy en adultos con MASH no cirrótico con fibrosis hepática moderada a avanzada en agosto de 2025, ampliando el alcance comercial de una terapia estrechamente vinculada a la ingeniería de aminoácidos. Luego se espera que la empresa anuncie la aprobación en los Estados Unidos del primer medicamento oral con agonista del receptor GLP-1 para el control del peso en diciembre de 2025, respaldando más programas de seguimiento basados en péptidos. Se espera que Foundayo de Eli Lilly, cuya aprobación se prevé para 2026 como el primer agonista oral no peptídico del receptor GLP-1, valide la categoría de GLP-1 oral e impulse a los desarrolladores de péptidos a mejorar la vida media y la resistencia a proteasas. Esta tendencia respalda la demanda de bloques de construcción protegidos utilizados en cribado, optimización y fabricación, mientras que se espera que una revisión de 2025 en Amino Acids destaque el papel de los residuos no naturales en la reducción de la respuesta inmune.

Expansión de las Tecnologías de Expansión del Código Genético para la Modificación Proteica Específica de Sitio

Se espera que el progreso comercial de las tecnologías de expansión del código genético respalde el mercado de aminoácidos no naturales. Se espera que un estudio de 2026 en Nature Chemistry demuestre que la recodificación de codones raros permitió la incorporación simultánea de hasta cinco aminoácidos no canónicos distintos en una sola proteína, manteniendo al mismo tiempo un rendimiento de expresión comercialmente relevante.[1]Novo Nordisk, "Wegovy Aprobado por la FDA para el Tratamiento de Adultos con MASH No Cirrótico con Fibrosis Hepática Moderada a Avanzada," novonordisk.mediaroom.com Este desarrollo aborda una limitación de larga data que restringía muchas herramientas de expansión del código genético a entornos de investigación. También se espera que un informe de 2025 en Nature describa la expansión de codones de ARN mediante edición programable de pseudouridina, creando una ruta libre de células para la incorporación específica de sitio sin supresión de ámbar.[2]Springer Nature, "Aminoácidos No Naturales en Terapéuticos Peptídicos," springer.com Estos avances amplían la gama de proteínas y conjugados que pueden llevar asas funcionales precisas y aumentan el valor de los proveedores que ofrecen sólidos paquetes analíticos y calidad consistente.

Adopción Creciente en el Desarrollo de Conjugados Anticuerpo-Fármaco y Conjugados Péptido-Fármaco

El mercado de aminoácidos no naturales está ganando impulso gracias al cambio hacia la conjugación específica de sitio en los conjugados anticuerpo-fármaco y los conjugados péptido-fármaco. La plataforma AJICAP de Ajinomoto demuestra cómo la química de aminoácidos puede permitir la conjugación directa y específica de sitio de la carga útil a anticuerpos nativos sin necesidad de reingeniería del anticuerpo. Se espera que la plataforma asegure un acuerdo de licencia con Astellas Pharma en octubre de 2025, lo que indica que el valor se está desplazando más allá del suministro hacia el acceso a la plataforma y el conocimiento del proceso. Se espera que Ajinomoto Bio-Pharma Services y Piramal Pharma Solutions anuncien una colaboración estratégica en abril de 2026 para apoyar el desarrollo y la fabricación de ADC mediante el uso integrado de AJICAP. También se espera que un estudio de 2025 en el Journal of Medicinal Chemistry demuestre que los aminoácidos no naturales diseñados en los enlazadores peptídicos pueden permitir un comportamiento de ADC selectivo para catepsina en cáncer de mama HER2 positivo.[3]Nature Chemistry, "La Recodificación de Codones Raros Permite la Incorporación Multisitio de Aminoácidos No Canónicos," nature.com

Aumento del Gasto Global en I+D Farmacéutico y Biofarmacéutico

El mercado de aminoácidos no naturales continúa beneficiándose del gasto sostenido en I+D farmacéutico y biofarmacéutico. Esta tendencia es importante porque muchos programas intensivos en aminoácidos no naturales se centran en oncología, enfermedades metabólicas y diseño avanzado de péptidos, donde la complejidad técnica y el valor comercial siguen siendo elevados. Los presupuestos de I+D más grandes respaldan más bibliotecas de cribado, iteraciones de candidatos y actividades de suministro clínico, aumentando los volúmenes de adquisición de residuos especializados. El modelo de externalización respalda aún más el crecimiento del mercado a medida que los CDMOs gestionan más trabajo de desarrollo, adquieren bloques de construcción directamente y establecen relaciones de suministro recurrentes con fabricantes calificados. Este cambio traslada las compras de la demanda puntual de proyectos a un abastecimiento más amplio a nivel de plataforma y aumenta el valor de los proveedores que ofrecen grados de investigación, clínicos y comerciales dentro de una misma red.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto costo de la síntesis química y desafíos en el escalado de la producción | -1.3% | Global, con mayor presión en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Requisitos regulatorios y de GMP estrictos para nuevas sustancias farmacológicas con UAA | -0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Base limitada de proveedores comerciales para aminoácidos no estándar especializados | -0.7% | Global | Mediano plazo (2-4 años) |

| Limitaciones de eficiencia de incorporación en sistemas de expansión del código genético basados en células | -0.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Síntesis Química y Desafíos en el Escalado de la Producción

El mercado de aminoácidos no naturales continúa enfrentando una barrera de costos significativa en la producción de residuos protegidos de grado farmacéutico. Un estudio de 2025 en Nature Communications sobre la síntesis en cascada multienzimática indicó que los aminoácidos no canónicos pueden producirse a partir de glicerol a un costo muy por debajo de las rutas químicas convencionales, mientras que ciertos bloques de construcción producidos químicamente se evaluaron en 984 USD/kg. Sin embargo, las rutas enzimáticas aún enfrentan desafíos de pureza, validación y traducción a GMP, lo que limita su sustitución a corto plazo de la síntesis química.[4]Nature, "Expansión de Codones de ARN mediante Edición Programable de Pseudouridina," nature.com La síntesis peptídica en fase sólida requiere sistemas de reactores especializados, experiencia en química quiral y capacidades de recuperación, lo que hace que la instalación sea costosa y el escalado rápido sea difícil. Esta estructura de costos limita la participación de los proveedores en contratos comerciales de alta pureza y mantiene los precios elevados para los residuos altamente modificados y novedosos que aún no han alcanzado una escala de fabricación más amplia.

Requisitos Regulatorios y de GMP Estrictos para Nuevas Sustancias Farmacológicas que Contienen UAA

El mercado de aminoácidos no naturales también opera bajo un marco regulatorio exigente cuando nuevos residuos ingresan al desarrollo de sustancias farmacológicas. Los desarrolladores deben proporcionar una caracterización detallada de los nuevos bloques de construcción, incluida la pureza, las impurezas, la estereoquímica y la estabilidad, lo que extiende los plazos de desarrollo incluso cuando la química es bien conocida. Esta carga es manejable para los productos de catálogo establecidos, pero aumenta significativamente para las estructuras personalizadas desarrolladas en programas de química medicinal. Se espera que el Edificio K de Bachem en Bubendorf requiera inspección a finales de 2025 antes de que pueda comenzar la producción de lotes comerciales en 2026, lo que demuestra que incluso los proveedores experimentados enfrentan largos ciclos de calificación para nuevos activos de GMP. La incertidumbre regulatoria en torno a plataformas avanzadas, como la expansión del código genético para sistemas de producción en vivo, puede retrasar las decisiones de comercialización y mantener los volúmenes iniciales por debajo de su potencial técnico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Peptidomiméticos Lideran el Impulso Futuro

Se espera que los aminoácidos no proteinogénicos representen el 38,60% de los ingresos por tipo de producto en 2025, otorgándoles la mayor base en el mercado de aminoácidos no naturales. Su liderazgo refleja una amplia cobertura estructural, que incluye beta aminoácidos, residuos N-metilados, análogos fosforilados y variantes con restricción de anillo utilizados en programas de oncología, enfermedades metabólicas e infecciosas. El segmento se beneficia de la diversidad estructural en lugar de la dependencia de una sola terapia comercial, creando una base de demanda más amplia que las categorías especializadas más estrechas. Los D-aminoácidos siguen siendo estratégicamente importantes porque mejoran la resistencia a la degradación por proteasas y respaldan un rendimiento terapéutico más duradero. Se proyecta que los peptidomiméticos crecerán a una CAGR del 11,45% hasta 2031, convirtiéndolos en la categoría de productos de más rápido movimiento, respaldados por una mayor estabilidad, mejor potencial oral y mejor acceso a los objetivos de interacción proteína-proteína.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio Farmacéutico Persiste mientras Alimentos y Bebidas se Acelera

Se espera que los productos farmacéuticos representen el 43,80% del tamaño del mercado de aminoácidos no naturales en 2025, manteniendo esta aplicación en el centro de la generación de ingresos. Esta posición se deriva del amplio uso de estos materiales en APIs de péptidos cíclicos, análogos de GLP-1, bloques de construcción de enlazadores de ADC y candidatos de péptidos grapados que requieren suministro de grado farmacéutico. El segmento también se beneficia de precios premium porque los programas regulados requieren estándares de calidad más estrictos y una documentación más sólida que las compras de grado de investigación. Se espera que la biotecnología sea la segunda aplicación más grande, respaldada por la ingeniería de proteínas recombinantes y las formulaciones modificadas de cultivo celular. Se prevé que alimentos y bebidas se expanda a una CAGR del 10,67% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de aminoácidos no naturales.

Por Usuario Final: Las Empresas Farmacéuticas Anclan los Ingresos, la Biotecnología Impulsa el Crecimiento

Se espera que las empresas farmacéuticas representen el 48,45% de los ingresos por usuario final en 2025, otorgándoles la posición líder en el mercado de aminoácidos no naturales. Su mayor gasto refleja las necesidades de los programas comerciales y en etapas avanzadas, incluidos mayores volúmenes, un control de GMP más estricto y acuerdos de suministro estables a largo plazo. Los programas de análogos de GLP-1, la fabricación de ADC y el escalado de APIs peptídicos continúan manteniendo la demanda farmacéutica grande por delante de las compras de reactivos de investigación. Los institutos académicos y de investigación siguen siendo importantes porque a menudo actúan como compradores tempranos de nuevos residuos que luego pasan a un uso comercial más amplio. Este patrón de adopción a menudo da forma a la próxima ola de demanda de alto valor en la industria de aminoácidos no naturales.

Se proyecta que las empresas de biotecnología crecerán a una CAGR del 13,10% hasta 2031, convirtiéndolas en el grupo de usuarios finales de más rápida expansión en el mercado de aminoácidos no naturales. Su crecimiento está impulsado por programas intensivos en UAA como ADC, conjugados anticuerpo-oligonucleótido y péptidos bicíclicos que requieren química precisa desde el desarrollo temprano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Síntesis: La Síntesis Química Mantiene la Ventaja de Escala

Se espera que la síntesis química represente el 52,80% de los ingresos en 2025, manteniéndola como la ruta de fabricación dominante en el mercado de aminoácidos no naturales. El método sigue siendo la opción preferida para la producción comercial porque se alinea con la química de protección Fmoc y Boc y tiene una huella de GMP madura en los flujos de trabajo de fabricación de péptidos. Los fabricantes establecidos continúan mejorando el rendimiento y el rendimiento a través de plataformas avanzadas de síntesis de péptidos y expansiones de reactores. Estas ventajas ayudan a la síntesis química a mantener el liderazgo incluso cuando las presiones de sostenibilidad y costos alientan al mercado a evaluar alternativas. El segmento ancla la base de suministro actual mientras los nuevos métodos continúan desarrollándose a su alrededor.

La síntesis enzimática está emergiendo como una ruta de crecimiento en el mercado de aminoácidos no naturales, aunque el borrador fuente no proporciona una CAGR independiente para ella. Investigaciones recientes sobre cascadas multienzimáticas modulares mostraron la conversión de glicerol en múltiples aminoácidos no canónicos con purezas enantiomérica que oscilan entre el 68,4% y el 98,5%, destacando tanto la viabilidad técnica como los beneficios ambientales.

Análisis Geográfico

Se proyecta que América del Norte mantendrá el 43,30% de la participación del mercado de aminoácidos no naturales en 2025, manteniendo su posición como el principal contribuyente regional. La región se beneficia de una fuerte concentración de desarrollo de terapéuticos peptídicos, infraestructura avanzada de clústeres de biotecnología y alta demanda de bloques de construcción de grado de investigación y grado clínico. Los Estados Unidos siguen siendo el principal centro de demanda, respaldado por el desarrollo de análogos de GLP-1, la actividad de ADC y la fabricación de APIs peptídicos, todos los cuales requieren residuos no canónicos protegidos a escala significativa. Se espera que la actividad de aprobación respalde aún más la demanda, con la píldora oral de Wegovy cuya autorización se anticipa para diciembre de 2025 y Foundayo cuya aprobación se espera para 2026, fortaleciendo la confianza en el desarrollo de GLP-1 oral y el trabajo relacionado con análogos. Canadá contribuye principalmente a través de la adquisición académica y de investigación, mientras que México sigue siendo un punto de demanda más pequeño pero en desarrollo vinculado a la actividad de CDMOs.

Europa sigue siendo la segunda geografía más grande en el mercado de aminoácidos no naturales, con Alemania, el Reino Unido, Francia, Italia y España formando la principal base de demanda regional. Alemania lidera la región debido a su sólida base de fabricación farmacéutica, suministro especializado de aminoácidos y activa investigación en biología química. El rigor regulatorio en Europa aumenta los costos de cumplimiento, pero también ayuda a los proveedores calificados a obtener el estatus preferido entre los compradores globales que buscan insumos de grado peptídico confiables. Bachem invirtió 332,6 millones de CHF en su red de sitios en 2025 y planificó un gasto de capital de más de 400 millones de CHF en 2026, con el Edificio K aumentando hacia la capacidad comercial y reforzando el papel de Europa como un importante centro de fabricación.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 11,56% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de aminoácidos no naturales. El crecimiento en la región está impulsado por el aumento del desarrollo de ADC y péptidos, la expansión de la capacidad de CDMOs y una actividad de investigación doméstica más amplia. WuXi TIDES declaró en 2026 que ofrecía más de 2.500 productos de UAA y había completado más de 12.000 proyectos de síntesis personalizada de UAA en cinco años, destacando la profundidad de la capacidad comercial regional. Esta profundidad de suministro fortalece la posición de Asia-Pacífico tanto como base de producción como mercado de desarrollo. América del Sur y el Medio Oriente y África siguen siendo centros de demanda más pequeños en el período actual, aunque se esperan oportunidades de expansión a mediano plazo a medida que mejoren la capacidad biofarmacéutica y la inversión en salud.

Panorama Competitivo

El mercado de aminoácidos no naturales está moderadamente consolidado a nivel de fabricación a escala comercial. Bachem Holding AG, PolyPeptide Group AG, CordenPharma International y Ajinomoto Co., Inc. siguen siendo los principales competidores a gran escala, respaldados por capacidades de GMP, experiencia en síntesis de péptidos y relaciones de suministro a largo plazo. Proveedores especializados como AnaSpec, Iris Biotech, BOC Sciences, GL Biochem y Peptides International compiten a través de la amplitud del catálogo, la velocidad de síntesis personalizada y la especialización estructural. Esta estructura crea un mercado de dos niveles, donde la escala y el cumplimiento impulsan el suministro farmacéutico, mientras que la flexibilidad respalda la demanda de investigación y desarrollo temprano.

Se espera que Bachem fortalezca su posición a través de importantes inversiones en su red, incluidos 332,6 millones de CHF (411,26 millones de USD) planificados para 2025 y planes de capital adicionales para 2026 vinculados a la capacidad de péptidos y APIs a gran escala. CordenPharma comprometió 900 millones de EUR (1.026,17 millones de USD) para transformar su plataforma de péptidos en los Estados Unidos y Europa, destacando la creciente importancia estratégica del suministro en etapas avanzadas y comerciales. También se espera que la empresa amplíe su alcance geográfico y base de producción mediante la adquisición de AmbioPharm en mayo de 2026, añadiendo capacidad de APIs peptídicos en Carolina del Sur y Shanghái. El acuerdo de licencia de AJICAP de Ajinomoto con Astellas en octubre de 2025 refleja aún más el valor comercial de las plataformas de conjugación basadas en aminoácidos y las capacidades de suministro.

El espacio en blanco en el mercado de aminoácidos no naturales sigue siendo más fuerte en la integración quimioenzimatica, las plataformas de conjugación diferenciadas y el soporte avanzado de síntesis personalizada. Las empresas que pueden conectar el descubrimiento temprano con la fabricación regulada están mejor posicionadas para asegurar programas antes de que escalen a contratos de gran volumen. Las barreras competitivas siguen siendo altas debido a los requisitos de calificación de GMP, la infraestructura de reactores de múltiples toneladas y el control analítico probado. Sin embargo, la amplia base de proveedores impide que el mercado se concentre altamente en todos los segmentos de clientes, lo que permite a los actores líderes dominar el nivel comercial mientras otras empresas atienden la demanda de investigación, especialidad y personalización en toda la cadena de valor.

Líderes de la Industria de Aminoácidos No Naturales

Ajinomoto Co., Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

Ambeed, Inc.

Bachem Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Ajinomoto Bio-Pharma Services y Piramal Pharma Solutions formaron una colaboración estratégica para ampliar las capacidades de fabricación de ADC utilizando la plataforma de conjugación específica de sitio AJICAP de Ajinomoto.

- Marzo de 2026: Croda lanzó su gama de aminoácidos BioXPro para aplicaciones de bioprocesamiento y farmacéuticas, con enfoque en el rendimiento de ingredientes de alta pureza.

- Marzo de 2026: Ajinomoto Bio-Pharma Services se asoció con NJ Bio, Inc. para ampliar el acceso a la plataforma AJICAP a clientes en etapa de descubrimiento y desarrollo temprano.

Alcance del Informe Global del Mercado de Aminoácidos No Naturales

Según el alcance del informe, los aminoácidos no naturales, también conocidos como aminoácidos no canónicos o aminoácidos no proteinogénicos, son bloques de construcción que no están codificados de forma natural por el código genético estándar y que normalmente no forman proteínas nativas. Se sintetizan artificialmente en un laboratorio o se producen de forma natural, pero solo se incorporan a las moléculas a través de vías especializadas o modificaciones postraduccionales.

El mercado de aminoácidos no naturales está segmentado por tipo de producto, aplicación, usuario final, tecnología de síntesis y geografía. Por tipo de producto, el mercado incluye D-aminoácidos, aminoácidos no proteinogénicos, peptidomiméticos y otros tipos de productos. Por aplicación, el mercado está segmentado en productos farmacéuticos, biotecnología, industria química, alimentos y bebidas y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, institutos académicos y de investigación, organizaciones de desarrollo y fabricación por contrato, y fabricantes de diagnósticos y reactivos. Por tecnología de síntesis, el mercado está segmentado en síntesis química, síntesis enzimática y otros métodos de síntesis. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, el Medio Oriente y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| D-Aminoácidos |

| Aminoácidos No Proteinogénicos |

| Peptidomiméticos |

| Otros Tipos de Productos |

| Productos Farmacéuticos |

| Biotecnología |

| Industria Química |

| Alimentos y Bebidas |

| Otras Aplicaciones |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Fabricantes de Diagnósticos y Reactivos |

| Síntesis Química |

| Síntesis Enzimática |

| Otros Métodos de Síntesis |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | GCC |

| Sudáfrica | |

| Resto del Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | D-Aminoácidos | |

| Aminoácidos No Proteinogénicos | ||

| Peptidomiméticos | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Productos Farmacéuticos | |

| Biotecnología | ||

| Industria Química | ||

| Alimentos y Bebidas | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Fabricantes de Diagnósticos y Reactivos | ||

| Por Tecnología de Síntesis | Síntesis Química | |

| Síntesis Enzimática | ||

| Otros Métodos de Síntesis | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | GCC | |

| Sudáfrica | ||

| Resto del Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de aminoácidos no naturales para 2031?

Se prevé que el mercado de aminoácidos no naturales alcance los 2,39 mil millones de USD en 2031 desde los 1,58 mil millones de USD en 2026, a una CAGR del 8,70% entre 2026 y 2031.

¿Qué aplicación genera más ingresos en la actualidad?

Los productos farmacéuticos se mantuvieron como la aplicación líder con el 43,80% de los ingresos en 2025, porque los programas regulados de péptidos, GLP-1 y conjugados requieren insumos especializados de alta calidad.

¿Qué grupo de usuarios finales se está expandiendo más rápido hasta 2031?

Se proyecta que las empresas de biotecnología crecerán a una CAGR del 13,10% hasta 2031, respaldadas por el aumento del desarrollo de ADC, conjugados anticuerpo-oligonucleótido y péptidos bicíclicos.

¿Qué categoría de producto muestra las perspectivas de crecimiento más sólidas?

Se proyecta que los peptidomiméticos se expandirán a una CAGR del 11,45% hasta 2031 porque ofrecen mejor estabilidad, mayor potencial oral y mejor acceso a objetivos difíciles.

¿Qué región lidera la demanda actual y cuál está creciendo más rápido?

América del Norte lideró con una participación de ingresos del 43,30% en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 11,56% hasta 2031.

¿Cuál es el principal desafío para proveedores y compradores?

El mayor desafío sigue siendo el alto costo y la complejidad del escalado de residuos protegidos de grado farmacéutico, junto con los estrictos requisitos de GMP y caracterización para nuevas estructuras.

Última actualización de la página el: