Tamaño y Participación del Mercado de Cámaras para Sistemas Aéreos No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras para Sistemas Aéreos No Tripulados por Mordor Intelligence

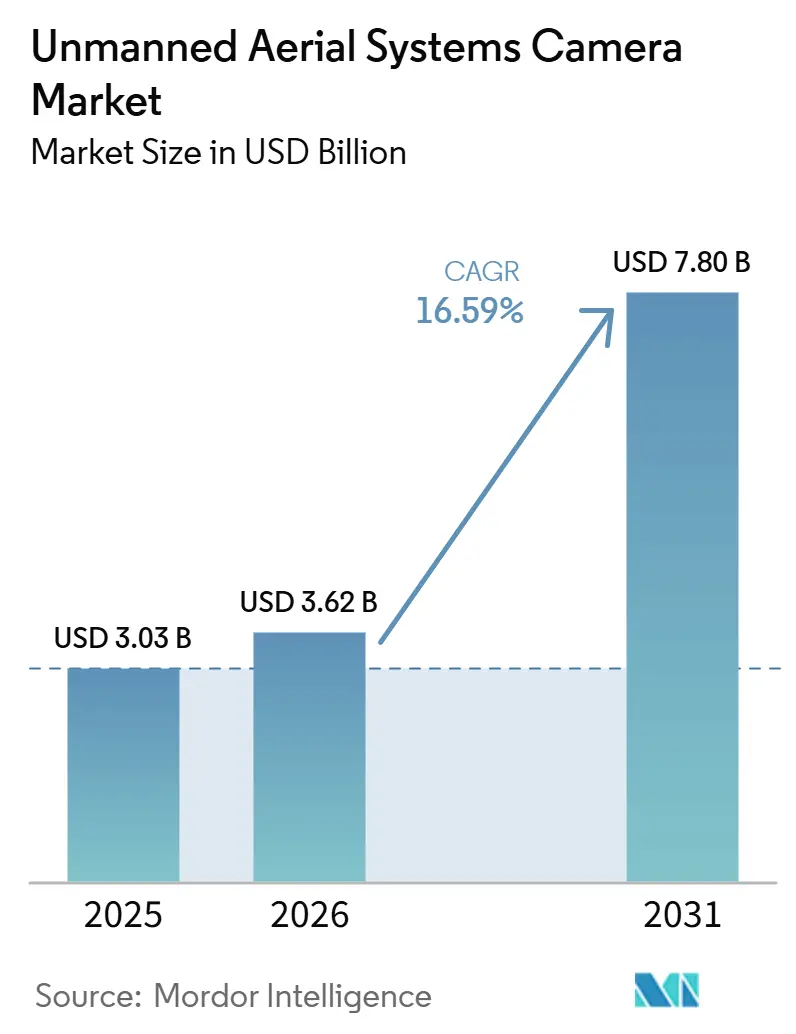

El tamaño del mercado de cámaras para sistemas aéreos no tripulados fue valorado en 3,03 mil millones USD en 2025 y se estima que crecerá desde 3,62 mil millones USD en 2026 hasta alcanzar 7,80 mil millones USD en 2031, a una CAGR del 16,59% durante el período de pronóstico (2026-2031). Las cargas útiles infrarrojas, las imágenes asistidas por inteligencia artificial y los diseños compactos de múltiples sensores están configurando la demanda en los sectores de defensa, inspección industrial y seguridad pública en el mercado de cámaras para sistemas aéreos no tripulados. La expansión de 2026 refleja una mayor adopción de cargas útiles que combinan funciones de detección de luz visible, térmica y especializada en carcasas compactas que cumplen con los límites de peso y potencia para aeronaves más pequeñas. El mercado también avanza hacia operaciones autónomas y semiautónomas, en las que los sistemas de cámara sirven como herramientas de percepción que apoyan la detección, el seguimiento y el soporte de decisiones a bordo, en lugar de funcionar únicamente como dispositivos de captura. Las normas de cumplimiento, las prioridades de abastecimiento nacional y el diseño de productos listos para exportación están desplazando más valor hacia los proveedores que pueden combinar el rendimiento de imagen con la preparación para la certificación en el mercado de cámaras para sistemas aéreos no tripulados. Esto deja margen de crecimiento en seguridad pública, vigilancia gubernamental e inspección continua de activos. Al mismo tiempo, también aumenta la presión sobre los proveedores más pequeños que carecen de una amplia cobertura de productos o cadenas de suministro certificadas.

Conclusiones Clave del Informe

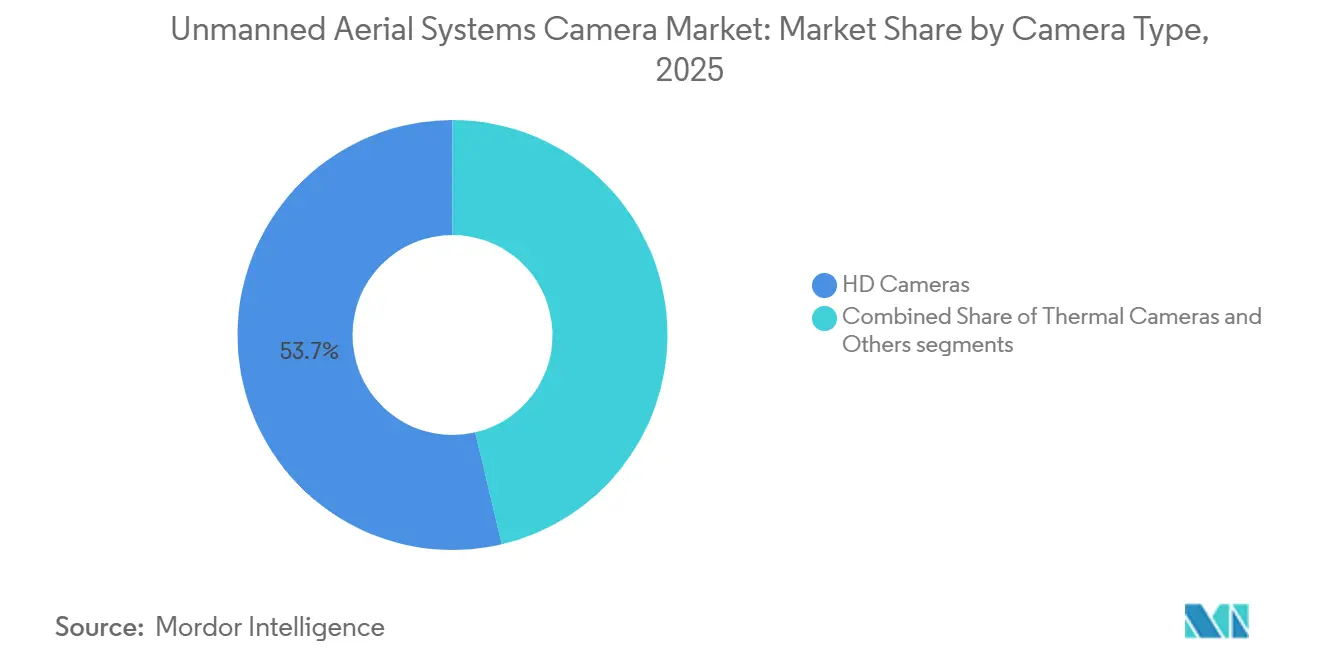

- Por tipo de cámara, las cámaras HD representaron el 53,67% de los ingresos en 2025, mientras que se proyecta que las cámaras térmicas crezcan a una CAGR del 18,65% hasta 2031.

- Por aplicación, la fotografía y videografía representaron el 34,40% de los ingresos en 2025, mientras que se prevé que las imágenes térmicas crezcan a una CAGR del 19,10% hasta 2031.

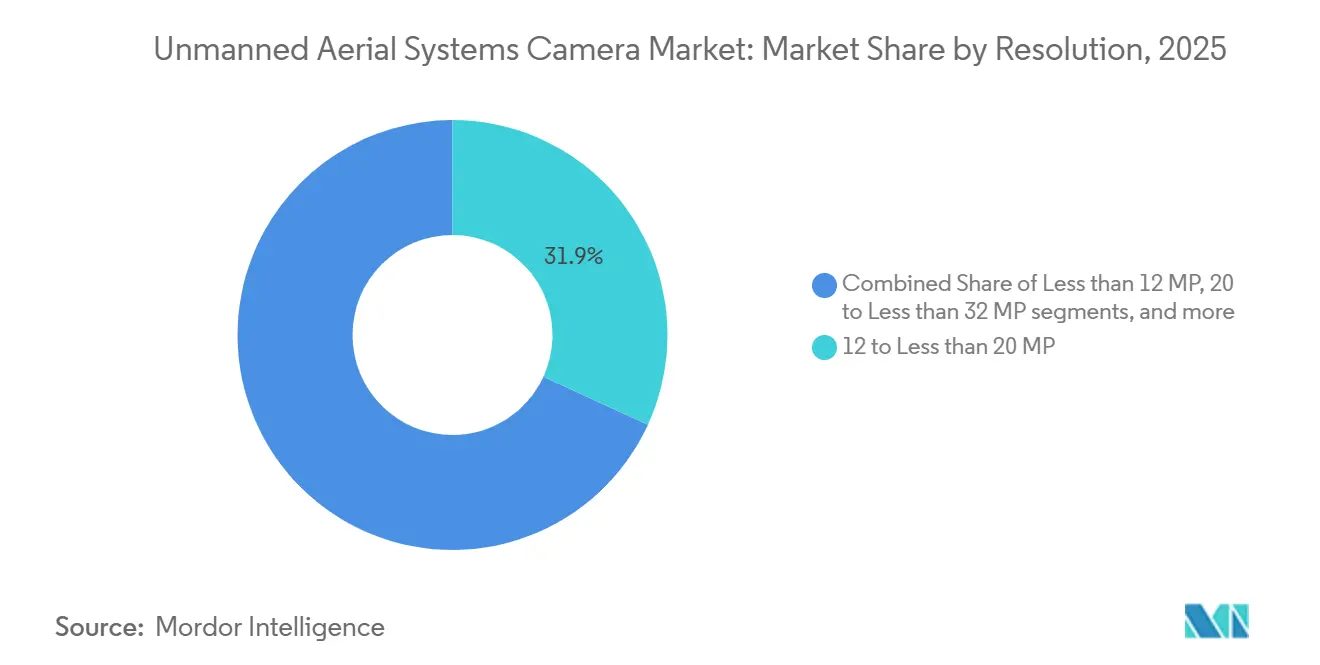

- Por resolución, el segmento de 12 a 20 MP capturó el 31,85% de los ingresos en 2025, mientras que se prevé que el segmento de más de 32 MP se expanda a una CAGR del 19,05% hasta 2031.

- Por usuario final, los usuarios comerciales representaron el 55,45% de los ingresos en 2025, mientras que se prevé que la seguridad nacional crezca a una CAGR del 17,83% hasta 2031.

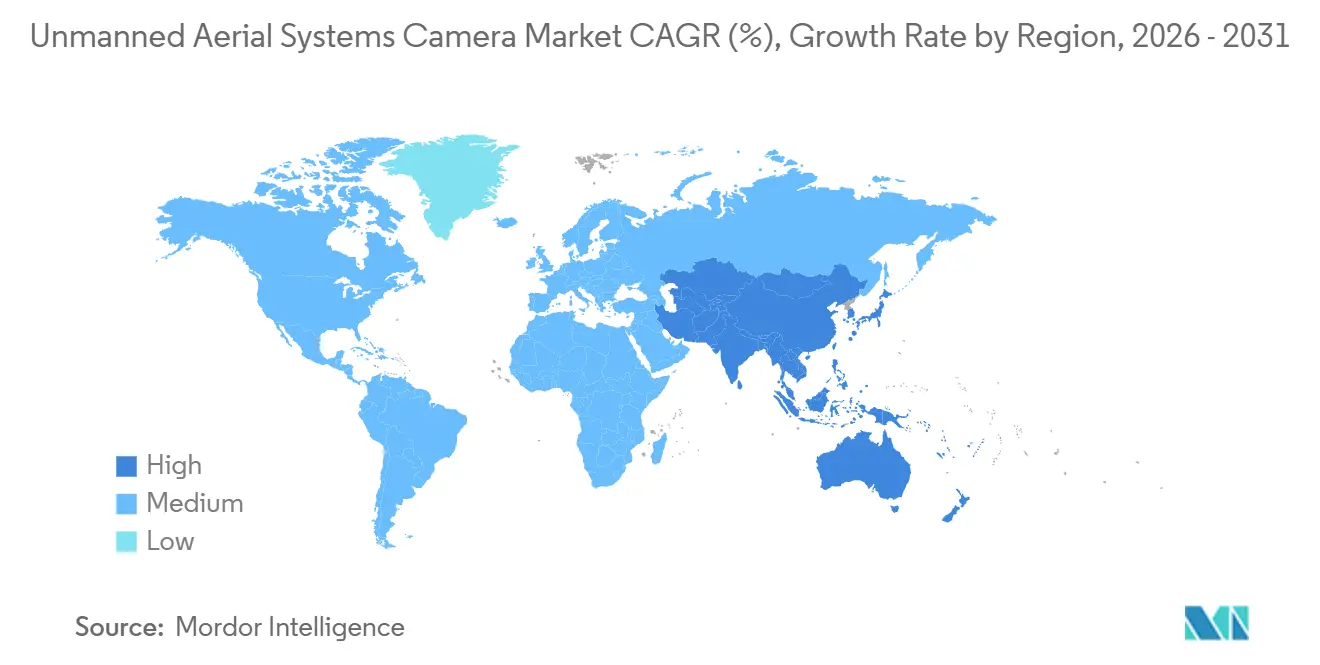

- Por geografía, América del Norte concentró el 32,88% de la participación de mercado en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 17,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras para Sistemas Aéreos No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en sistemas de procesamiento de imágenes a bordo habilitados por inteligencia artificial | +3.20% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Surgimiento de núcleos de imágenes térmicas optimizados en SWaP para sistemas aéreos no tripulados de seguridad pública | +2.70% | América del Norte y Europa, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Reducción del costo de los sensores de imagen CMOS de alta resolución | +2.50% | Global | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales que impulsan las aplicaciones de sistemas aéreos no tripulados para agricultura de precisión | +2.00% | Núcleo en Asia-Pacífico, con impacto secundario en América del Norte | Mediano plazo (2-4 años) |

| Adopción acelerada de drones FPV en cinematografía comercial | +1.80% | Núcleo en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en comunicaciones ópticas satélite-sistemas aéreos no tripulados que habilitan operaciones BVLOS | +1.50% | Núcleo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Sistemas de Procesamiento de Imágenes a Bordo Habilitados por Inteligencia Artificial

El procesamiento de inteligencia artificial dentro de la carga útil está cambiando las expectativas de los compradores en el mercado de cámaras para sistemas aéreos no tripulados. El cambio reduce la dependencia de las estaciones terrestres y permite el reconocimiento de objetos en tiempo real, el seguimiento de objetivos y la interpretación de escenas durante el vuelo. Gremsy lanzó la carga útil ORUS-L en octubre de 2025 con el apoyo de Teledyne FLIR OEM, combinando sensores térmicos y electroópticos con un módulo NVIDIA Jetson Orin NX que ofrece 100 TOPS de cómputo de inteligencia artificial en un paquete listo para drones. Este tipo de integración transforma la carga útil de un accesorio de captura a un sistema autónomo de conciencia situacional en el mercado de cámaras para sistemas aéreos no tripulados. Una investigación del IEEE publicada en 2026 también demostró que los canales de inteligencia artificial de borde basados en FPGA en enjambres de drones pueden ofrecer razonamiento semántico en tiempo real sin conectividad en la nube, apoyando así el uso más amplio de análisis a bordo en condiciones de campo.[1]IEEE ISQED, "Semántica de Borde en Tiempo Real para Enjambres de Drones mediante Percepción FPGA y Modelos de Lenguaje de Gran Escala en Dispositivo," Actas del IEEE ISQED 2026, doi.org

Incentivos Gubernamentales que Impulsan las Aplicaciones de Sistemas Aéreos No Tripulados para Agricultura de Precisión

Los programas de apoyo público están reduciendo las barreras de entrada para los drones agrícolas equipados con cámaras en el mercado de cámaras para sistemas aéreos no tripulados. El programa Kisan Drone Yojana 2025 de India ofreció subsidios de hasta el 90% para drones utilizados en evaluación de cultivos, fumigación y análisis de suelos. Proporcionó financiamiento del 100% para demostraciones con organizaciones de agricultores lideradas por mujeres y de las comunidades SC/ST.[2]Agro Spectrum India, "Kisan Drone Yojana 2025, el Gobierno Ofrece hasta un 90% de Subsidio y Capacitación Gratuita para Modernizar la Agricultura India," Agro Spectrum India, agrospectrumindia.com La Política de Promoción y Utilización de Drones 2025 de Madhya Pradesh añadió un subsidio de inversión de capital del 40%, con un tope de 30 crore INR (3,40 millones USD), para nuevas inversiones en manufactura. Se fijó como objetivo una inversión sectorial de 370 crore INR (42,20 millones USD) en 5 años, junto con 8.000 empleos. Estos programas favorecen la demanda de cargas útiles multiespectrales y de infrarrojo cercano, ya que el monitoreo de cultivos y la detección de enfermedades requieren más que la captura visual estándar. A medida que las adquisiciones respaldadas por subsidios se expanden, el mercado de cámaras para sistemas aéreos no tripulados gana una base comercial más estable para sistemas de imágenes agrícolas de resolución media y especializados.

Surgimiento de Núcleos de Imágenes Térmicas Optimizados en SWaP para Sistemas Aéreos No Tripulados de Seguridad Pública

Las imágenes térmicas son cada vez más fáciles de implementar en fuselajes más pequeños, lo que está impulsando la adopción en el mercado de cámaras para sistemas aéreos no tripulados. Teledyne FLIR OEM y Gremsy presentaron las líneas de carga útil ORUS-L y Lynx conformes con la NDAA en octubre de 2025 a través del programa de colaboración Thermal by FLIR, utilizando el módulo LWIR Boson+ libre de ITAR para uso en seguridad pública, defensa e inspección profesional. Teledyne FLIR OEM también lanzó el Lepton XDS en febrero de 2026 como un módulo compacto de cámara térmica y visible para integradores OEM que trabajan bajo restricciones de espacio y potencia. Estos movimientos de producto demuestran que el rendimiento térmico ya no está limitado a grandes plataformas de defensa, y están ampliando la base de operadores de policía, bomberos e inspección. El resultado es un camino más sólido para la adopción de cargas útiles térmicas en aeronaves compactas y de nivel medio en el mercado de cámaras para sistemas aéreos no tripulados.

Avances en Comunicaciones Ópticas Satélite-Sistemas Aéreos No Tripulados que Habilitan Operaciones BVLOS

Las misiones de largo alcance dependen de enlaces confiables, por lo que la conectividad BVLOS sigue siendo un factor habilitador para el mercado de cámaras para sistemas aéreos no tripulados. En abril de 2026, Viasat, Thales, TTP, Dimetor y la Agencia Espacial Europea completaron pruebas de conectividad BVLOS de múltiples enlaces en la Universidad de Cranfield bajo el programa ESA Iris RPAS. La prueba validó enlaces de comando satelitales y terrestres resilientes en condiciones del mundo real, lo que es relevante para misiones de inspección y vigilancia que requieren transmisión persistente de imágenes y control confiable de aeronaves. Ese avance apoya la demanda de cargas útiles de imagen conscientes del ancho de banda que puedan operar eficientemente más allá de la cobertura celular. Con el tiempo, debería ampliar el conjunto de misiones atendibles para el mercado de cámaras para sistemas aéreos no tripulados para incluir inspección de servicios públicos, revisión de infraestructura civil y operaciones de patrullaje de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos crecientes asociados con el endurecimiento cibernético y el cumplimiento de certificaciones | -0.90% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Controles de exportación más estrictos sobre cargas útiles electroópticas e infrarrojas de doble uso | -1.30% | Global, con mayor impacto en los corredores comerciales de América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Interrupciones continuas en la cadena de suministro de componentes críticos de sensores de imagen | -1.00% | Global, concentrado en los nodos de la cadena de suministro china y taiwanesa | Corto plazo (≤ 2 años) |

| Crecientes desafíos legales relacionados con la recopilación aérea de datos biométricos | -0.70% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes Asociados con el Endurecimiento Cibernético y el Cumplimiento de Certificaciones

Los costos de certificación se están convirtiendo en un filtro real en el mercado de cámaras para sistemas aéreos no tripulados. El marco Green UAS de AUVSI, utilizado ahora como vía hacia el estatus Blue UAS Cleared del Departamento de Defensa, requiere la revisión de la higiene cibernética corporativa, la seguridad de productos y dispositivos, las operaciones remotas y la conectividad, y la gestión de riesgos en la cadena de suministro.[3]Asociación para Sistemas de Vehículos No Tripulados Internacional, "Marcos Green UAS," AUVSI, auvsi.org Esos requisitos aumentan el trabajo de documentación, pruebas y auditoría tanto para los fabricantes de aeronaves como para los proveedores de cargas útiles en el mercado de cámaras para sistemas aéreos no tripulados. También generan costos recurrentes cuando los fabricantes actualizan variantes de carga útil o cambian de proveedores dentro de una pila certificada. La carga es mayor para los especialistas más pequeños, ya que deben absorber los costos de ingeniería y cumplimiento antes de poder satisfacer plenamente la demanda vinculada al gobierno.

Controles de Exportación más Estrictos sobre Cargas Útiles Electroópticas e Infrarrojas de Doble Uso

Las restricciones a la exportación ralentizan los ciclos de ventas y aumentan la presión de diseño en el mercado de cámaras para sistemas aéreos no tripulados. Los compradores en mercados aliados aún desean acceso a cargas útiles térmicas y electroópticas, pero las revisiones de licencias y las verificaciones de usuarios finales pueden complicar los plazos de entrega cuando las configuraciones de los productos no son aptas para la exportación. El estatus de producto libre de ITAR se ha convertido en una ventaja competitiva para los proveedores de módulos térmicos. La colaboración de Teledyne FLIR OEM con Gremsy en ORUS-L y Lynx utilizó el módulo LWIR Boson+ libre de ITAR, lo que ayuda a que esas cargas útiles se adapten a necesidades de integración internacional más amplias. El mismo patrón apareció en el lanzamiento de Teledyne FLIR OEM en febrero de 2026 del Lepton XDS, que fue posicionado como un módulo compacto libre de ITAR para la adopción OEM en plataformas con restricciones de espacio y potencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cámara: Las Cargas Útiles de Imágenes Térmicas Reducen la Brecha de Resolución frente al Dominio HD

Las cámaras HD representaron el 53,67% del mercado en 2025, respaldadas por su uso generalizado en cinematografía, cartografía e inspección de construcción. Su liderazgo sigue siendo sólido porque las flotas de drones comerciales ya están construidas en torno a las imágenes de luz visible, y muchos usuarios pueden procesar estos datos de manera efectiva sin necesitar computación avanzada a bordo. El Mini 5 Pro de DJI, lanzado en septiembre de 2025, mostró cómo las características de imagen premium están migrando hacia clases de drones más ligeras y accesibles, ayudando a extender el alcance de los sistemas de cámara HD. La categoría de otros, que incluye cargas útiles multiespectrales, hiperespectrales y vinculadas a LiDAR, continúa sirviendo a casos de uso más pequeños pero de mayor valor, como la agricultura de precisión y la inspección de energías renovables.

Se proyecta que las cámaras térmicas crezcan a una CAGR del 18,65% hasta 2031, convirtiéndolas en el segmento de tipo de cámara de más rápido crecimiento. Este crecimiento está siendo respaldado por módulos LWIR más pequeños, ligeros y conformes que ahora pueden utilizarse en plataformas comerciales compactas. El Boson SX8 de Teledyne FLIR, presentado en junio de 2026, llevó una mayor resolución térmica a un paquete diseñado para sistemas aéreos no tripulados con restricciones de tamaño y potencia, haciendo que la capacidad térmica avanzada sea más accesible a escala de producción. La colaboración Thermal by FLIR con Gremsy también mostró cómo los proveedores de sensores y los integradores de cargas útiles están trabajando juntos para acelerar los lanzamientos de productos y reducir la presión de certificación en toda la cadena de valor. En los Estados Unidos, el cumplimiento de la NDAA está configurando cada vez más el diseño de cámaras térmicas desde el principio, y esto también está atrayendo la atención de los proveedores europeos que buscan un posicionamiento similar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Fotografía y Videografía Ancla la Demanda mientras las Imágenes Térmicas Lideran el Crecimiento

La fotografía y videografía lideró la combinación de aplicaciones en 2025 con una participación del 34,40%. Este segmento continúa beneficiándose de una fuerte demanda en la creación de contenido comercial, bienes raíces, producción en vivo y trabajo en redes sociales. El Mini 5 Pro de DJI ayudó a reforzar esta tendencia al llevar un sensor de 1 pulgada a la clase de drones sub-250g, reduciendo la brecha entre el rendimiento de imagen de consumo y profesional. La vigilancia sigue siendo un caso de uso importante, aunque el escrutinio legal se está volviendo más visible en algunos mercados. En julio de 2025, el Tribunal de Apelaciones de Oregón dictaminó que la vigilancia aérea mejorada requería soporte probatorio separado cuando se utilizaba como base para una orden judicial, subrayando la necesidad de una supervisión más estricta de los programas de imágenes con drones de las fuerzas del orden y comerciales.

Se espera que las imágenes térmicas registren el crecimiento de aplicación más rápido, con una CAGR del 19,10% hasta 2031. La demanda está aumentando en inspección de infraestructura, programas de drones como primer respondedor y misiones militares de inteligencia, vigilancia y reconocimiento que dependen de capacidades similares de sensores y procesamiento. Las cargas útiles térmicas de mayor resolución están entrando ahora en producción en volumen, y eso también está impulsando la demanda de sistemas de imagen de luz visible más potentes en casos de uso conectados. El ILX-LR1 de Sony, presentado en la Amsterdam Drone Week 2026, reflejó este movimiento hacia estándares de carga útil de mayor resolución en fotogrametría y cartografía de precisión. La categoría de otros todavía tiene un papel en el monitoreo ambiental, búsqueda y rescate e inspección de corredores, donde los operadores a menudo necesitan una combinación de imágenes térmicas y de luz visible en la misma misión.

Por Resolución: Los Estándares de Resolución Media Anclan la Base Instalada mientras la Ultra Alta Resolución Impulsa el Crecimiento

El segmento de 12 a menos de 20 MP representó el 31,85% del mercado en 2025, convirtiéndolo en el mayor segmento de resolución. Esto refleja la madurez de los flujos de trabajo de drones comerciales en inspección, radiodifusión y levantamiento agrícola, donde las imágenes de resolución media a menudo satisfacen las necesidades operativas sin generar grandes demandas de datos o almacenamiento. El programa Kisan Drone Yojana 2025 de India también está apoyando esta banda al fomentar la adopción de drones agrícolas equipados con cámaras que satisfacen las necesidades estándar de monitoreo de cultivos. El segmento de 20 a 32 MP sirve como opción de mejora para los usuarios que desean mejor calidad de imagen sin pasar completamente al costo y la complejidad de los sistemas de ultra alta resolución. La categoría de menos de 12 MP todavía tiene un lugar en las operaciones agrícolas de bajo costo y los despliegues de sistemas aéreos no tripulados desechables donde mantener bajo el costo unitario sigue siendo importante.

Se prevé que el segmento de más de 32 MP crezca a una CAGR del 19,05% hasta 2031, la más alta entre los segmentos. El crecimiento está siendo impulsado por requisitos crecientes en fotogrametría, cartografía de precisión, monitoreo de fronteras y documentación de infraestructura, donde el mayor detalle de imagen importa a la altura de vuelo operativa. El ILX-LR1 de Sony, con su diseño de fotograma completo de 61 megapíxeles y compatibilidad con múltiples sistemas de piloto automático, muestra que las imágenes aéreas de ultra alta resolución están migrando hacia un uso comercial más amplio. Las asociaciones entre fabricantes de sensores, empresas de cardanes y proveedores de piloto automático también están ayudando a este segmento al facilitar el despliegue de pilas de imagen certificadas. Una vez que los operadores invierten en estos sistemas integrados, los costos de cambio aumentan, lo que apoya la demanda continua en el nivel de mayor resolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Comercial Lidera pero la Seguridad Nacional Registra la Mayor Tasa de Crecimiento

Los usuarios finales comerciales representaron el 55,45% del mercado en 2025, reflejando una amplia demanda en construcción, agricultura, producción de medios e inspección de servicios públicos. Este sigue siendo el grupo de usuarios más grande porque abarca una amplia gama de aplicaciones de drones rutinarias y repetibles en varias industrias. Al mismo tiempo, el segmento comercial se está volviendo más dividido. Los operadores empresariales más grandes están migrando hacia sistemas de múltiples sensores con análisis asistido por inteligencia artificial e informes automatizados, mientras que los usuarios más pequeños siguen siendo más sensibles al precio. La demanda militar sigue siendo distinta porque los ciclos de adquisición son más largos, los valores de los contratos son más altos y los requisitos de cumplimiento limitan el grupo de proveedores.

Se proyecta que la seguridad nacional crezca al ritmo más rápido, con una CAGR del 17,83% hasta 2031. Las agencias están expandiendo los programas de drones como primer respondedor, vigilancia fronteriza y esfuerzos de protección de infraestructura que dependen de cargas útiles de imagen seguras de grado ISR. En junio de 2026, el Departamento de Policía de Conroe lanzó un programa Skydio X10 DFR financiado a través de la confiscación de activos, mostrando cómo las agencias locales pueden avanzar sin esperar largos ciclos de aprobación de capital. Autel Robotics también está ganando terreno en este segmento, en parte porque la presión regulatoria ha reducido el espacio para plataformas no conformes en licitaciones gubernamentales. La vía de certificación Green UAS ha añadido otro filtro al favorecer a los proveedores que ya cuentan con la documentación, los sistemas de cumplimiento y la experiencia en contratación gubernamental necesarios para calificar.

Análisis Geográfico

América del Norte representó el 32,88% de la participación del mercado de cámaras para sistemas aéreos no tripulados en 2025, lo que la convirtió en el principal contribuyente regional por ingresos. La región se beneficia de una gran base de demanda de defensa y seguridad nacional, un ecosistema maduro de operadores comerciales y una cultura de certificación más sólida que muchos otros mercados. Esos factores apoyan una demanda constante de cargas útiles térmicas, electroópticas y de múltiples sensores conformes, en lugar de simples unidades de cámara de bajo costo. Los casos de uso de seguridad pública e inspección también están más establecidos en América del Norte, lo que mejora los ciclos de compra repetida y actualización en el mercado de cámaras para sistemas aéreos no tripulados. Esto mantiene a la región importante no solo por volumen, sino también por configuraciones de carga útil de mayor valor.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,65% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de cámaras para sistemas aéreos no tripulados. La región combina una gran capacidad de manufactura, una expansión del despliegue agrícola y un creciente interés en aplicaciones de vigilancia e inspección de larga resistencia. El programa Kisan Drone Yojana 2025 de India respaldado por subsidios y la política de apoyo a la inversión de Madhya Pradesh proporcionan a la región una base comercial clara para drones agrícolas equipados con cámaras. Gremsy y Aerosense también completaron la integración de la carga útil LYNX EO/IR en el Aerobo Wing VTOL en junio de 2026, mostrando que la región está avanzando más allá de los pequeños sistemas comerciales hacia roles de vigilancia e inspección de mayor resistencia.

Europa representa el segundo mayor clúster geográfico en el mercado de cámaras para sistemas aéreos no tripulados, respaldado por la demanda de defensa y un entorno regulatorio que es cada vez más favorable a las operaciones BVLOS. Las pruebas de vuelo ESA Iris RPAS completadas en abril de 2026 proporcionaron evidencia de que los enlaces de comando satelitales y terrestres resilientes pueden soportar condiciones operativas reales para misiones de largo alcance. Eso es relevante para el trabajo de inspección e infraestructura civil europea, donde las operaciones de largo alcance conformes pueden desbloquear la demanda de cargas útiles de imagen diseñadas específicamente en el mercado de cámaras para sistemas aéreos no tripulados. América del Sur, Oriente Medio y África siguen siendo más pequeños en escala actual, pero continúan presentando demanda de cargas útiles de imagen agrícola, inspección de energía, seguridad pública y vigilancia fronteriza.

Panorama Competitivo

El mercado de cámaras para sistemas aéreos no tripulados exhibe una estructura competitiva mixta, con mayor concentración en la capa de plataformas y una fragmentación mucho más amplia entre los especialistas en cargas útiles y sensores. La escala de DJI en el ecosistema de drones comerciales todavía le otorga una influencia significativa sobre las expectativas de carga útil, los factores de forma de los productos y los estándares de imagen en el mercado de cámaras para sistemas aéreos no tripulados. Al mismo tiempo, los proveedores especializados de térmica e ISR compiten en estatus de cumplimiento, preparación para la exportación e integración de sensores, en lugar de basarse únicamente en el volumen de aeronaves. El poder de mercado no se distribuye de manera uniforme en la cadena de valor. Las empresas que controlan la propiedad intelectual de sensores térmicos, la capacidad de procesamiento en el borde o las vías de certificación listas para el gobierno pueden mantener posiciones sólidas incluso sin igualar la escala de plataforma de DJI.

Teledyne FLIR OEM ha fortalecido su posición a través de movimientos repetibles que conectan la propiedad intelectual de sensores con la adopción a nivel de sistema en el mercado de cámaras para sistemas aéreos no tripulados. La colaboración Thermal by FLIR con Gremsy creó las cargas útiles ORUS-L y Lynx, que empaquetan capacidad térmica libre de ITAR en soluciones conformes con la NDAA para usuarios de defensa, seguridad pública e inspección. Teledyne FLIR OEM también lanzó Prism C-UAS en abril de 2026, extendiendo su rol desde el suministro de hardware hacia software de contra-drones habilitado por inteligencia artificial construido en torno a entradas de cámara térmica. Estos movimientos muestran que la ventaja competitiva en el mercado de cámaras para sistemas aéreos no tripulados está cada vez más vinculada a la profundidad del ecosistema, no solo al rendimiento del sensor.

DJI sigue siendo importante porque continúa elevando las expectativas de imagen en el nivel comercial del mercado de cámaras para sistemas aéreos no tripulados. El Mini 5 Pro en septiembre de 2025 y el Avata 360 en marzo de 2026 mostraron que las características de imagen avanzadas están migrando hacia clases de productos más ligeras e inmersivas. La integración de Gremsy con Aerosense en junio de 2026 añadió otro ejemplo, mostrando cómo los fabricantes de cargas útiles pueden construir posición a través de asociaciones de vigilancia de larga resistencia en lugar de ventas de sensores independientes. En conjunto, el patrón competitivo en el mercado de cámaras para sistemas aéreos no tripulados favorece a las empresas que pueden vincular hardware de cámara, inteligencia de software, cumplimiento e integración de misiones en una sola oferta.

Líderes de la Industria de Cámaras para Sistemas Aéreos No Tripulados

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

Sony Corporation

Canon Inc.

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Gremsy y Aerosense completaron la integración estratégica de la carga útil ultracompacta LYNX con el dron de ala fija VTOL Aerobo Wing AS-VT02K. La plataforma combinada mejora las capacidades de vigilancia de larga resistencia al combinar un sensor de doble espectro ligero con un alcance de vuelo de más de 70 km, una resistencia superior a 60 minutos y una capacidad de carga útil de 1,6 kg para inspección de infraestructura, monitoreo ambiental, vigilancia costera y operaciones de respuesta a desastres.

- Febrero de 2026: Teledyne FLIR OEM presentó el Lepton XDS, un módulo compacto de cámara dual térmica-visible diseñado para aplicaciones en plataformas integradas, móviles, industriales y no tripuladas. El módulo libre de ITAR integra un sensor térmico radiométrico de 160 × 120, una cámara visible de cinco megapíxeles, imágenes MSX y procesamiento Prism ISP. Admite una integración OEM más rápida en sistemas no tripulados, robótica, detección de incendios, monitoreo de baterías de vehículos eléctricos, infraestructura inteligente y aplicaciones de seguridad industrial.

- Julio de 2025: Auterion recibió un contrato del Pentágono por 50 millones USD para entregar 33.000 kits de ataque con drones impulsados por inteligencia artificial a Ucrania, mejorando sus capacidades de defensa. Los kits de ataque de la empresa, que incorporan computadoras Skynode con software integrado, cámaras y módulos de radio, transforman los drones manuales en sistemas autónomos capaces de rastrear objetivos dentro de un kilómetro mientras resisten interferencias.

Alcance del Informe Global del Mercado de Cámaras para Sistemas Aéreos No Tripulados

El mercado de cámaras para sistemas aéreos no tripulados se refiere a las cargas útiles de imagen y los sistemas de cámara integrados con sistemas aéreos no tripulados para capturar, procesar, estabilizar, transmitir y almacenar datos visuales aéreos durante las operaciones de vuelo. Estos sistemas combinan sensores ópticos, lentes, procesadores de imagen, mecanismos de estabilización, interfaces de montaje y enlaces de datos para apoyar funciones de visualización en tiempo real, grabación, inspección, cartografía, monitoreo e inteligencia de misión.

El mercado de cámaras para sistemas aéreos no tripulados está segmentado por tipo, aplicación, resolución, usuario final y geografía. Según el tipo, el mercado de cámaras para drones está segmentado en cámaras SD y cámaras HD; por aplicación, en fotografía y videografía, imágenes térmicas y vigilancia. Por resolución, el mercado está segmentado en menos de 12 MP, 12 a menos de 20 MP, 20 a menos de 32 MP y más de 32 MP. Por usuario final, el mercado está segmentado en comercial, militar y seguridad nacional. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de cámaras para sistemas aéreos no tripulados en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Cámaras HD |

| Cámaras Térmicas |

| Otras |

| Fotografía y Videografía |

| Imágenes Térmicas |

| Vigilancia |

| Cartografía y Levantamiento |

| Inspección y Mantenimiento |

| Otras Aplicaciones |

| Menos de 12 MP |

| 12 a Menos de 20 MP |

| 20 a Menos de 32 MP |

| Más de 32 MP |

| Comercial |

| Militar |

| Seguridad Nacional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Cámara | Cámaras HD | ||

| Cámaras Térmicas | |||

| Otras | |||

| Por Aplicación | Fotografía y Videografía | ||

| Imágenes Térmicas | |||

| Vigilancia | |||

| Cartografía y Levantamiento | |||

| Inspección y Mantenimiento | |||

| Otras Aplicaciones | |||

| Por Resolución | Menos de 12 MP | ||

| 12 a Menos de 20 MP | |||

| 20 a Menos de 32 MP | |||

| Más de 32 MP | |||

| Por Usuario Final | Comercial | ||

| Militar | |||

| Seguridad Nacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cámaras para sistemas aéreos no tripulados en 2026?

Se estima que el mercado de cámaras para sistemas aéreos no tripulados alcanza los 3,62 mil millones USD en 2026 y se prevé que llegue a 7,80 mil millones USD en 2031 a una CAGR del 16,59%.

¿Qué tipo de cámara lidera los ingresos en este espacio?

Las cámaras HD lideraron con el 53,67% de los ingresos en 2025 porque todavía sirven a la base instalada más amplia en cinematografía, cartografía e inspección.

¿Qué aplicación está creciendo más rápido hasta 2031?

Las imágenes térmicas son la aplicación de más rápido crecimiento, con una CAGR proyectada del 19,10% hasta 2031, impulsada por la demanda relacionada con inspección, extinción de incendios e ISR.

¿Por qué las imágenes térmicas están ganando tanta atención en las cargas útiles de drones?

Las cargas útiles térmicas se están volviendo más pequeñas, más conformes y más fáciles de integrar, lo que está ampliando su uso en seguridad pública, defensa e inspección industrial.

¿Qué región se está expandiendo más rápido para los sistemas aéreos no tripulados equipados con cámaras?

Asia-Pacífico está creciendo más rápido, con una CAGR del 17,65% hasta 2031, respaldada por programas de subsidios agrícolas, profundidad manufacturera y casos de uso de vigilancia.

¿Qué está configurando la competencia entre los principales proveedores?

La competencia está definida cada vez más por la preparación para el cumplimiento, las imágenes habilitadas por inteligencia artificial, la integración de sensores térmicos y la capacidad de entregar sistemas de carga útil listos para la misión en lugar de hardware independiente.

Última actualización de la página el: