Tamaño y cuota del mercado de lavadoras de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.06% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lavadoras de los Estados Unidos por Mordor Intelligence

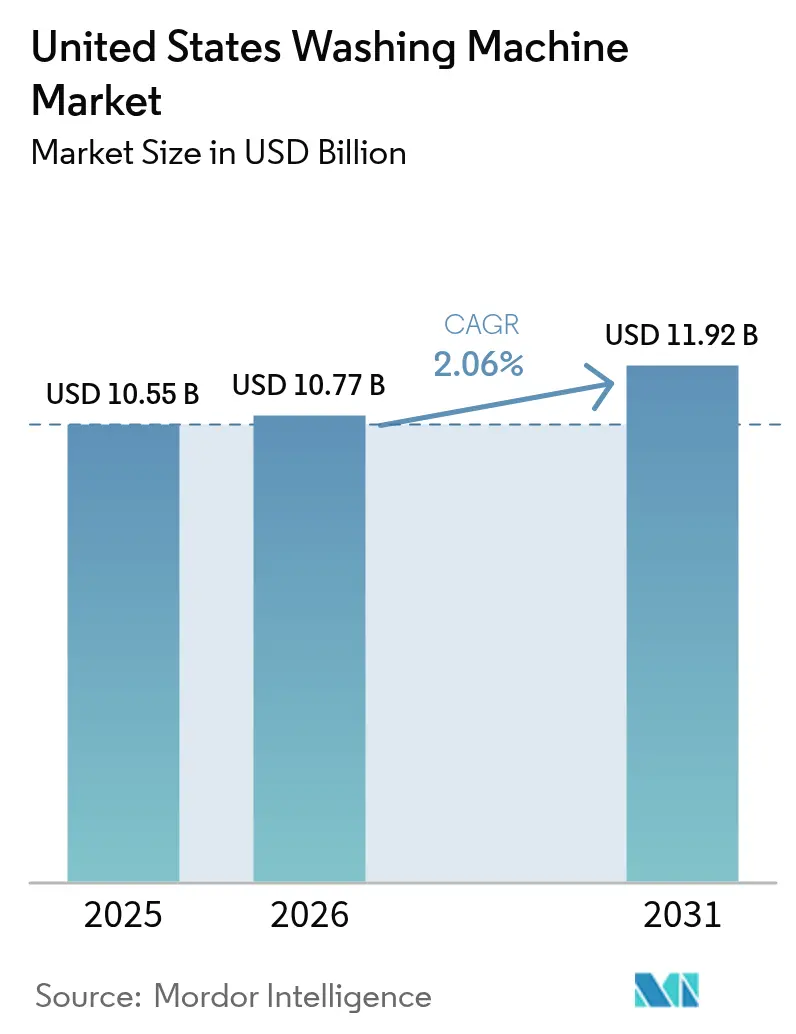

El tamaño del mercado de lavadoras de los Estados Unidos en 2026 se estima en 10,77 mil millones de USD, creciendo desde el valor de 2025 de 10,55 mil millones de USD, con proyecciones para 2031 que muestran 11,92 mil millones de USD, creciendo a una CAGR del 2,06% durante 2026-2031. Las compras por reemplazo dominan la demanda porque la penetración en los hogares ya está cerca del 85%, lo que lleva a los fabricantes a atraer a los compradores con características premium y ahorro energético en lugar de precios de nivel básico. Los aumentos de costos de materias primas impulsados por aranceles han elevado los precios minoristas promedio un 18,8% interanual, pero los consumidores han aceptado el incremento cuando está acompañado de funciones inteligentes y eficiencia conforme a la normativa [1]Departamento de Energía de EE. UU., "El DOE finaliza los estándares de energía para lavadoras residenciales de ropa," energy.gov.. La intensidad competitiva se ha desplazado hacia la diferenciación tecnológica y de servicios, como se observa en el sistema de ventilación FreshFlow™ de Whirlpool y los ciclos de lavado impulsados por inteligencia artificial de Samsung. El crecimiento regional es más fuerte en el sur y el oeste gracias a las entradas de población, los nuevos inicios de construcción de viviendas y los programas de reembolso estatales que recompensan los modelos ENERGY STAR. Los canales en línea están redefiniendo la distribución, creciendo más de cinco veces más rápido que las ventas en tiendas físicas, a medida que los compradores se inclinan por los portales de venta directa al consumidor y las plataformas de mercado.

Conclusiones clave del informe

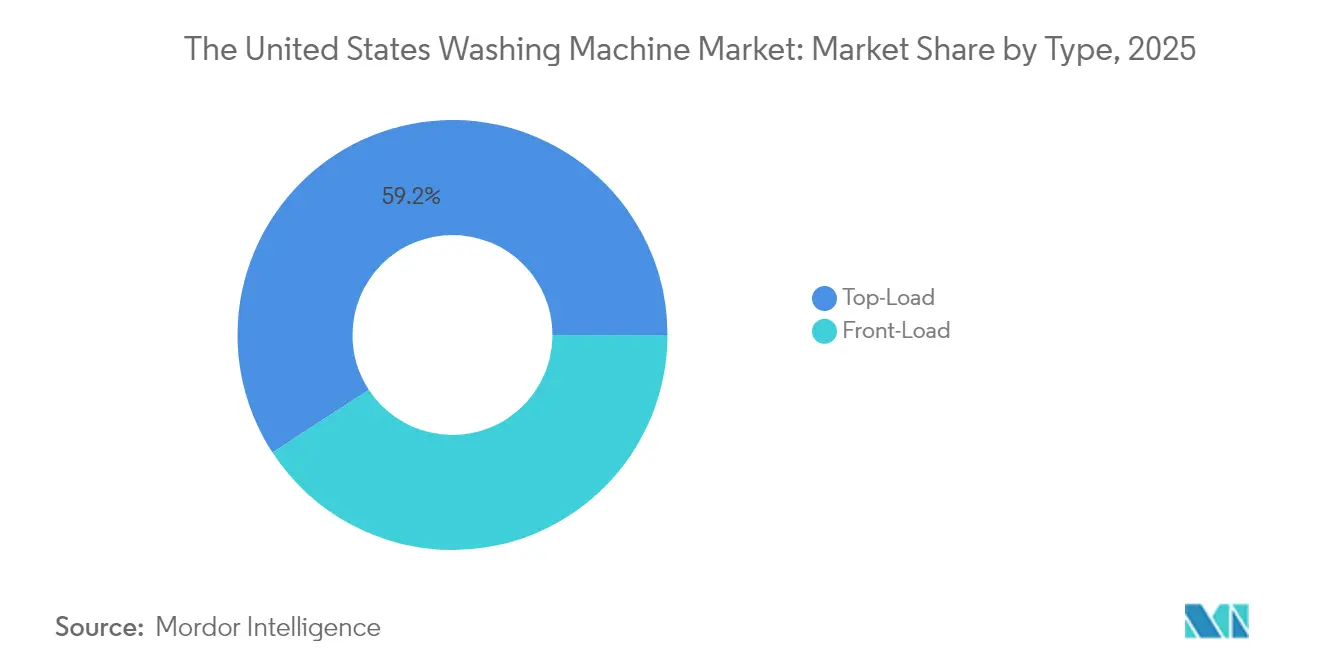

- Por tipo de producto, las lavadoras de carga superior lideraron con el 59,21% de la cuota del mercado de lavadoras de los Estados Unidos en 2025, mientras que se proyecta que las lavadoras de carga frontal se expandirán a una CAGR del 6,62% hasta 2031.

- Por tecnología, las máquinas totalmente automáticas representaron el 94,22% de la cuota del tamaño del mercado de lavadoras de los Estados Unidos en 2025; también avanzan a una CAGR del 5,55% hasta 2031.

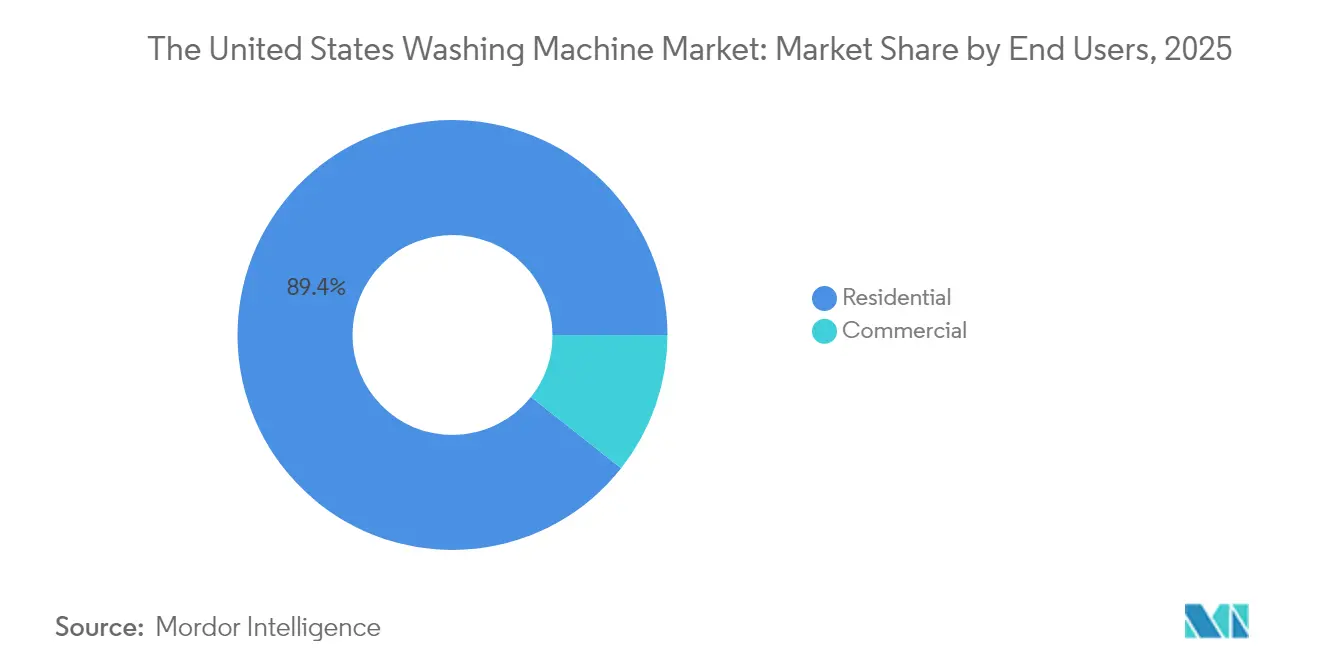

- Por usuario final, el segmento residencial dominó con el 89,35% de la cuota del mercado de lavadoras de los Estados Unidos en 2025, mientras que se prevé que el segmento comercial registre una CAGR del 4,82% hasta 2031.

- Por canal de distribución, las tiendas multimarca capturaron el 40,86% de la cuota del mercado de lavadoras de los Estados Unidos en 2025, mientras que las ventas en línea van camino de una CAGR del 10,95% hasta 2031.

- Por región, el sur mantuvo la mayor cuota del 33,62% en 2025; el oeste es la zona de más rápido crecimiento, proyectada a una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de lavadoras de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de reemplazo por la base instalada envejecida | +0.8% | Noreste y Medio Oeste | Mediano plazo (2-4 años) |

| Estándares de eficiencia energética y reembolsos | +0.6% | Nacional; más fuerte en CA, NY, TX | Largo plazo (≥4 años) |

| Mayor adopción de lavadoras inteligentes y conectadas | +0.4% | Mercados urbanos de la Costa Oeste | Mediano plazo (2-4 años) |

| Expansión de los hogares unipersonales | +0.2% | Centros urbanos a nivel nacional | Largo plazo (≥4 años) |

| Crecimiento en desarrollos de viviendas multifamiliares | +0.3% | Áreas urbanas y suburbanas | Mediano plazo (2-4 años) |

| Mayor enfoque del consumidor en las tendencias de sostenibilidad | +0.5% | Estados costeros y progresistas (p. ej., CA, WA, MA) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alta demanda de reemplazo por la base instalada envejecida

Más de 40 millones de unidades fabricadas entre 2008 y 2015 están llegando al final de su vida útil, y aproximadamente el 61% de las compras de lavadoras en 2025 reemplazan una máquina existente. Los ciclos de reemplazo son más intensos en el noreste y el medio oeste, donde el parque de viviendas más antiguo y los inviernos más severos acortan la vida útil de los electrodomésticos. Los consumidores que adoptan modelos de 2025 reducen el consumo de energía entre un 25% y un 30% en comparación con equipos de hace una década, cumpliendo tanto las necesidades de ahorro de costos como los próximos estándares federales. La última conferencia de resultados de Whirlpool señaló una inclinación hacia los modelos orientados al valor, pero la marca agrupa garantías extendidas y diagnósticos basados en aplicaciones para preservar los márgenes. Los minoristas informan que los clientes que inicialmente apuntan a precios bajos frecuentemente suben de categoría una vez que ven los ahorros a largo plazo en la factura de servicios públicos. La rotación constante de unidades antiguas ancla así el mercado de lavadoras de los Estados Unidos, evitando caídas de volumen más pronunciadas incluso cuando la formación general de hogares se desacelera.

Estándares de eficiencia energética y programas de reembolso

La norma final del Departamento de Energía, vigente a partir de marzo de 2028, obliga a las lavadoras de carga superior a cumplir un límite energético un 10% más estricto, mientras que los umbrales de carga frontal también aumentan. Aproximadamente el 15% de las referencias actuales no cumplirán con la normativa, lo que llevará a las marcas a rediseñar sus líneas de productos o abandonar los nichos de menor volumen. Estados como California y Nueva York complementan la acción federal con reembolsos de hasta 840 USD para modelos que califiquen, reduciendo efectivamente la brecha de precio entre las ofertas básicas y las premium. Los fabricantes con escala y músculo en I+D —LG y BSH entre ellos— obtienen una ventaja porque pueden amortizar los costos de cumplimiento en volúmenes globales. Se proyecta que los costos unitarios iniciales aumenten entre 50 y 80 USD, pero los ahorros de vida útil en servicios públicos compensan la prima en cuatro años para la mayoría de los hogares. Los distribuidores ven una oportunidad para vender lavadoras de carga frontal de alta velocidad de centrifugado que ya superan los umbrales propuestos, acelerando el cambio hacia características premium y estabilizando los precios de venta promedio.

Creciente adopción de lavadoras inteligentes y conectadas

Las lavadoras conectadas representan aproximadamente el 35% de las nuevas unidades vendidas en 2025 y tienen primas de entre 200 y 400 USD [2]GE Appliances, "Expansión de la línea UltraFresh," geappliances.com.. El Bespoke AI de Samsung y el Lavado Inteligente de Whirlpool habilitan ciclos específicos por tipo de tela, comandos de voz y actualizaciones inalámbricas, lo que eleva las métricas de satisfacción del cliente. Las alertas de mantenimiento predictivo están reduciendo las llamadas de servicio para los primeros adoptantes, disminuyendo el costo total de propiedad y reforzando los modelos de suscripción como el programa de lavandería basado en el uso de LG. Los profesionales urbanos en los estados del Pacífico y de la Montaña son los primeros en adoptarlas porque ya poseen termostatos y sistemas de iluminación inteligentes. Las preocupaciones sobre privacidad siguen siendo una barrera para los compradores rurales, pero la interoperabilidad con el estándar Matter está aliviando las preocupaciones en torno al bloqueo de proveedores. A medida que avanza la cobertura de banda ancha y 5G, la conectividad probablemente se convertirá en un requisito básico en lugar de un elemento premium, segmentando aún más el mercado de lavadoras de los Estados Unidos en ecosistemas de servicios diferenciados.

Aumento de los hogares unipersonales que impulsa las lavadoras compactas

Los hogares unipersonales ascendieron al 28% de todos los hogares de los Estados Unidos en 2025, y los apartamentos urbanos a menudo carecen de espacio para electrodomésticos de tamaño estándar [3]Administración de Información Energética de EE. UU., "Uso final de electricidad residencial 2020," eia.gov.. Los modelos compactos de Danby y GE, con capacidad de tambor de 2,0 a 2,5 pies cúbicos, cumplen con las estrictas limitaciones de espacio al tiempo que ofrecen tecnología de bomba de calor de agua que elimina la ventilación externa. Los promotores de unidades multifamiliares especifican cada vez más lavadoras compactas durante la construcción, desplazando las ventas hacia los canales de proyectos entre empresas. Aunque las unidades compactas cuestan entre un 20% y un 30% más que las lavadoras de carga superior estándar, los inquilinos valoran el diseño integrado y las menores facturas de servicios públicos. La incertidumbre regulatoria en torno a las propuestas del Departamento de Energía para lavadoras compactas ha ralentizado las hojas de ruta de productos, aunque los proveedores siguen comprometidos porque la tendencia demográfica es inequívoca. Las lavadoras compactas premium pueden, por tanto, exigir márgenes más altos, amortiguando el crecimiento más lento del mercado en general.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tasas de penetración en hogares saturadas | -0.5% | Mercados suburbanos | Largo plazo (≥4 años) |

| Volatilidad en los precios del acero y la resina | -0.3% | Planta de fabricación nacional | Corto plazo (≤2 años) |

| Interrupciones en la cadena de suministro y retrasos en las importaciones | -0.4% | Puertos y principales centros de distribución | Corto plazo (≤2 años) |

| Altos costos de reparación y mantenimiento que desincentivan las actualizaciones | -0.2% | Regiones con parque de viviendas antiguo (p. ej., noreste, medio oeste) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de penetración en hogares saturadas

La penetración se ha estabilizado en torno al 85% de los hogares, y las mejoras en durabilidad extienden los ciclos de reemplazo a entre 12 y 15 años. En las zonas metropolitanas densas, prácticamente todos los hogares ya poseen una lavadora, por lo que el volumen debe provenir de reemplazos, nueva construcción o formación de hogares impulsada por la inmigración. Las zonas rurales ofrecen un margen marginal, pero las barreras logísticas y las soluciones alternativas de lavado, como las instalaciones compartidas, limitan la adopción. Los fabricantes están respondiendo monetizando la base instalada mediante garantías extendidas, diagnósticos remotos y suscripciones de piezas. Para los inversores, la trayectoria plana de las unidades eleva la importancia de los ingresos por servicios y la eficiencia de costos, porque la expansión de la línea superior por volumen es cada vez más difícil de conseguir. Los actores establecidos en el mercado disfrutan de ventajas de escala, intensificando así las barreras para los nuevos participantes que buscan ganar cuota en un entorno de reemplazo estancado.

Volatilidad en los precios del acero y la resina

El acero representa hasta el 30% del costo de la lista de materiales, y la imposición en junio de 2025 de un arancel del 50% sobre el acero importado distorsionó los presupuestos de la noche a la mañana [4]Radio Pública Nacional, "Los electrodomésticos se enfrentan a los aranceles sobre el acero," npr.org.. LG reveló un impacto del 46,6% en el beneficio operativo en el segundo trimestre de 2025 atribuible a los costos inflados por aranceles, mientras que Samsung anunció la diversificación de sus adquisiciones para minimizar la exposición. En respuesta, GE está invirtiendo 490 millones de USD en una planta en Kentucky que internalizará la producción de 15 modelos en 2027. Los fabricantes han recurrido a contratos de suministro a largo plazo, acumulación de existencias e incrementos selectivos de precios con un promedio del 18,8%. El análisis de elasticidad minorista sugiere que los consumidores toleran aumentos de precio inferiores al 20% si van acompañados de propuestas de valor de eficiencia o domótica. Sin embargo, si la inflación de materias primas persiste, las referencias de nivel básico podrían ver una erosión de la demanda, amortiguando las perspectivas generales del mercado de lavadoras de los Estados Unidos a pesar de la resiliencia del segmento premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los modelos de carga frontal ganan terreno ante el impulso de la eficiencia

Las lavadoras de carga frontal representaron el 40,79% de la cuota en 2025, mientras que las de carga superior permanecieron dominantes con el 59,21%. Sin embargo, la superior CAGR del 6,62% de las lavadoras de carga frontal pone de manifiesto una clara inclinación hacia diseños que reducen el consumo de agua hasta en un 40% y recortan la energía entre un 15% y un 20%. Los umbrales del Departamento de Energía para 2028 favorecen la tecnología de carga frontal porque la extracción a alta velocidad de centrifugado reduce la energía del tiempo de secado. Las preocupaciones por la sequía en la costa oeste y los precios de los servicios públicos en el noreste refuerzan el cambio, convirtiendo las lavadoras de carga frontal en la opción aspiracional en los códigos postales de ingresos altos. La innovación resuelve los puntos de dolor históricos: el FreshFlow™ de Whirlpool elimina el olor y el UltraFresh de GE disipa la humedad, abordando los temores al moho que antes alejaban a los compradores. La complejidad de fabricación eleva el precio de venta al público sugerido entre un 30% y un 50%, pero los mayores márgenes brutos compensan. A medida que los reembolsos reducen la diferencia de precio neto, el posicionamiento premium de las lavadoras de carga frontal se alinea con la creciente disposición de los consumidores a pagar por la durabilidad y los menores costos de vida útil al reemplazar las lavadoras de carga superior más antiguas.

Las lavadoras de carga superior estándar siguen siendo indispensables, especialmente en el sur y el medio oeste, donde los hogares numerosos valoran los ciclos de lavado más rápidos y la ergonomía familiar. Los fabricantes agrupan cada vez más versiones de alta eficiencia sin agitador para mantener el cumplimiento normativo y reducir el consumo de agua, asegurando que el segmento siga siendo relevante. Aunque el volumen de carga superior se mantendrá por encima del 50% en 2030, el discurso de valor se desplaza cada vez más hacia las lavadoras de carga frontal, particularmente entre los millennials y los hogares de la Generación Z con conciencia medioambiental. En consecuencia, las empresas que equilibran ambos segmentos en su cartera aseguran volumen de los compradores sensibles al precio mientras capturan margen de los compradores orientados a la tecnología, estabilizando los ingresos a pesar del modesto crecimiento en unidades.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por tecnología: los sistemas totalmente automáticos dominan con complementos inteligentes

Los diseños totalmente automáticos representaron el 94,22% de los envíos en 2025, lo que refleja la preferencia generalizada del consumidor por el funcionamiento con un solo botón. El conjunto de características abarca ahora la optimización de ciclos por inteligencia artificial, el emparejamiento con teléfonos inteligentes y la habilitación de asistentes de voz, lo que apoya una CAGR del 5,55% incluso dentro de un mercado maduro. Las marcas se diferencian a través del software más que del hardware, ofreciendo actualizaciones inalámbricas que amplían la relevancia de la máquina y fomentan la lealtad a la marca. El modelo de suscripción de LG subraya este cambio, monetizando el análisis de datos y el servicio predictivo en lugar de limitarse a los ingresos por hardware.

Las lavadoras semiautomáticas persisten en ciertos nichos comerciales, como los servicios de lavandería que requieren control manual o los casos de uso de ayuda en situaciones de desastre donde la presión del agua no es fiable. No obstante, a medida que las eficiencias en la cadena de suministro reducen la diferencia de costo entre las plataformas semiautomáticas y totalmente automáticas, los fabricantes de equipos originales están eliminando gradualmente las referencias semiautomáticas del comercio minorista convencional. Con el tiempo, la automatización se volverá omnipresente y la diferenciación dependerá de los servicios del ecosistema, empujando al mercado de lavadoras de los Estados Unidos hacia un paradigma de software más hardware similar al sector de los teléfonos inteligentes.

Por usuarios finales: núcleo residencial con potencial de crecimiento comercial

Los compradores residenciales continuaron representando el 89,35% del volumen de unidades en 2025, confirmando la naturaleza centrada en el hogar de la categoría. Dentro de los hogares, los paquetes de características se están bifurcando: los modelos básicos se centran en la asequibilidad, mientras que las unidades premium destacan la inteligencia artificial y la eficiencia energética para mitigar los aranceles más altos. Los residentes de apartamentos presionan a los propietarios para instalar máquinas en la unidad, impulsando las ventas entre empresas a los promotores de viviendas multifamiliares.

La demanda comercial se está acelerando a una CAGR del 4,82%, liderada por hoteles que renuevan sus lavanderías internas, lavanderías que amplían la funcionalidad de las aplicaciones de pago y universidades que se actualizan para cumplir con los objetivos de criterios ambientales, sociales y de gobernanza (ESG). La marca Speed Queen de Alliance Laundry aprovecha componentes robustos y paneles de gestión centralizada, ofreciendo a los propietarios alertas de servicio predictivo que reducen el tiempo de inactividad. Aunque el segmento comercial representa solo el 10,65% del volumen, los precios más altos y los contratos de servicio amplifican su contribución a los ingresos, convirtiéndolo en una palanca estratégica de crecimiento a medida que el crecimiento residencial se estabiliza.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por canal de distribución: la disrupción digital redibuja el camino hacia el mercado

Las tiendas multimarca todavía controlan el 40,86% de los ingresos de 2025, con Home Depot y Lowe's controlando más de la mitad de esa cifra. Los compradores aprecian el asesoramiento presencial, las opciones de retirada del electrodoméstico antiguo y la instalación incluida. Sin embargo, las compras en línea están creciendo a una CAGR del 10,95% a medida que perduran los hábitos de compra adquiridos durante la pandemia. Los gigantes de los mercados en línea integran herramientas de visualización de realidad aumentada y entrega al día siguiente, erosionando el riesgo percibido de comprar grandes electrodomésticos sin verlos físicamente.

Los fabricantes están impulsando los portales de venta directa al consumidor, capturando datos y mejorando los márgenes al eludir las tarifas de los minoristas. Los valores promedio de la cesta del comercio electrónico son inferiores a los de las compras en tienda en 50 USD, lo que indica que los compradores sensibles al precio se inclinan por el canal en línea. Los proveedores logísticos están ampliando los servicios de entrega de guante blanco que incluyen la conexión y la retirada de la unidad antigua, reduciendo aún más las barreras. Las tiendas exclusivas de marcas atienden a los compradores de alta gama que necesitan experiencias seleccionadas, mientras que los clubes de almacén capturan a los hogares que realizan compras al por mayor. En última instancia, las estrategias omnicanal que combinan las experiencias en sala de exposición con los pedidos digitales definirán el éxito competitivo en el mercado de lavadoras de los Estados Unidos.

Análisis geográfico

El sur generó el 33,62% de los ingresos de 2025, impulsado por la migración de población, la vivienda asequible y los favorables climas fiscales. Florida y Texas sustentan el volumen, ya que las nuevas viviendas terminadas requieren paquetes de electrodomésticos. Los reembolsos patrocinados por las empresas de servicios públicos en Texas aceleran los ciclos de reemplazo, impulsando la adopción de lavadoras de carga frontal en zonas con escasez de agua. A pesar de la volatilidad de los tipos de interés, la robusta creación de empleo sostiene la construcción multifamiliar, respaldando una CAGR proyectada del 5,01% hasta 2031.

El oeste aseguró una cuota del 28,14% en 2025, pero lidera el crecimiento con una CAGR del 5,18%, impulsado por las estrictas normas de consumo de agua de California y una mayor renta disponible. Las condiciones de sequía refuerzan la preferencia del consumidor por las lavadoras de carga frontal eficientes en el uso del agua, mientras que las poblaciones tecnológicamente avanzadas de Seattle y San Francisco marcan el ritmo para la adopción de electrodomésticos inteligentes. Los reembolsos estatales endulzan aún más los periodos de recuperación de la inversión, reduciendo efectivamente la brecha entre las referencias básicas y las premium.

El medio oeste mantuvo una cuota del 22,76% en 2025, lo que refleja su herencia manufacturera y su clima frío que envejece las máquinas más rápidamente. Las lavanderías industriales y los clientes institucionales, incluidos los hospitales, impulsan las ventas comerciales. Sin embargo, el menor crecimiento de la población mantiene la expansión general en una CAGR del 4,63%. Los costos energéticos relacionados con el invierno llevan a los hogares a actualizar a modelos ENERGY STAR que reducen las facturas de servicios públicos, lo que apoya una rotación de unidades constante pero sin grandes destacados.

El noreste capturó una cuota del 15,48% en 2025 con una perspectiva de CAGR del 4,41%. La densidad de la vivienda urbana y los altos costos inmobiliarios extienden los ciclos de reemplazo, pero los programas de reembolso estatales —liderados por el pionero esquema en tienda de Nueva York— amplifican la conversión hacia unidades de alta eficiencia. Las lavadoras compactas ganan terreno a medida que los residentes de apartamentos buscan soluciones que ahorren espacio, ofreciendo a los fabricantes un nicho rentable.

Panorama competitivo

Los principales actores, incluyendo Whirlpool, LG, Samsung, GE Appliances y Electrolux, dominan el mercado, poniendo de manifiesto una estructura industrial altamente consolidada que se beneficia de las economías de escala. Whirlpool ostenta la posición de liderazgo, respaldado por una cartera de productos diversa que atiende tanto a los segmentos de mercado masivo como a los premium. LG y Samsung invierten fuertemente en plataformas de inteligencia artificial y nube que extienden el valor más allá de la máquina física. La planta de Kentucky de GE, con una inversión de 490 millones de USD, internalizará la capacidad en 2027, aislando su cadena de suministro de los aranceles sobre el acero importado y reduciendo los plazos de entrega.

La intensidad en I+D diferencia a los competidores: BSH destina el 5,5% de sus ingresos a la innovación, mientras que Samsung asigna un capital sustancial a la integración del ecosistema Bespoke AI. La resiliencia de la cadena de suministro se ha convertido en un pilar estratégico, con marcas que diversifican las fuentes de acero laminado y resina para mitigar los choques en los insumos. Los modelos de suscripción y las garantías extendidas crean flujos de ingresos recurrentes, desplazando el foco de las ventas únicas al valor del cliente a lo largo de su vida útil. Los proveedores de nicho como Danby explotan los vacíos en electrodomésticos compactos que los grandes actores pasan por alto, pero las barreras para escalar siguen siendo formidables dados los costos de cumplimiento normativo y el dominio de los canales por parte de las marcas establecidas.

Líderes de la industria de lavadoras de los Estados Unidos

Whirlpool Corporation

LG Electronics

Samsung Electronics

GE Appliances (Haier)

Electrolux AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: GE Appliances comprometió 490 millones de USD para una planta de lavadoras en Kentucky que internalizará la producción desde China a partir de 2027.

- Abril de 2025: Whirlpool cerró su transacción en la región de Europa, Oriente Medio y África (EMEA) para formar Beko Europe, liberando entre 200 y 300 millones de USD en flujo de caja libre incremental en 2025.

- Febrero de 2025: El Departamento de Energía finalizó los estándares de energía que endurecen la eficiencia de la carga superior en un 10% y elevan los umbrales de carga frontal, con vigencia a partir de marzo de 2028.

Alcance del informe del mercado de lavadoras de los Estados Unidos

Una lavadora es un electrodoméstico del hogar utilizado para lavar la ropa. El término se aplica principalmente a las máquinas que utilizan agua en lugar de limpiadores en seco o ultrasónicos. El usuario añade detergente para ropa, vendido en forma líquida o en polvo, al agua de lavado.

El mercado de lavadoras de los Estados Unidos está segmentado por tipo, tecnología, usuario final y canal de distribución. Por tipo, el mercado está subsegmentado en carga frontal y carga superior. Por tecnología, el mercado está subsegmentado en totalmente automática y semiautomática. Por usuario final, el mercado está subsegmentado en comercial y residencial. Por canal de distribución, el mercado está subsegmentado en tiendas multimarca, tiendas exclusivas, en línea y otros canales de distribución. El informe ofrece tamaños de mercado y previsiones para el mercado de lavadoras en los Estados Unidos en términos de ingresos (USD) para todos los segmentos anteriores.

| Carga frontal |

| Carga superior |

| Totalmente automática |

| Semiautomática |

| Residencial |

| Comercial |

| Tiendas multimarca |

| Tiendas exclusivas |

| Tiendas en línea |

| Otros canales de distribución |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por tipo | Carga frontal |

| Carga superior | |

| Por tecnología | Totalmente automática |

| Semiautomática | |

| Por usuarios finales | Residencial |

| Comercial | |

| Por canal de distribución | Tiendas multimarca |

| Tiendas exclusivas | |

| Tiendas en línea | |

| Otros canales de distribución | |

| Por geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de lavadoras de los Estados Unidos en 2026?

Está valorado en 10,77 mil millones de USD, con proyecciones que indican 11,92 mil millones de USD para 2031.

¿Qué tipo de producto está ganando cuota más rápidamente?

Las lavadoras de carga frontal avanzan a una CAGR del 6,62% debido a su superior rendimiento en el uso del agua y la energía.

¿Por qué están subiendo los precios minoristas de las lavadoras en 2025?

Un arancel del 50% sobre el acero importado y la volatilidad del costo de la resina han incrementado los gastos de producción, elevando los precios minoristas un 18,8%.

¿Dónde es más fuerte la demanda regional?

El sur lidera en volumen, mientras que el oeste registra el crecimiento más rápido gracias a los estrictos mandatos de eficiencia en el uso del agua y los mayores ingresos.

¿Qué papel desempeñan las funciones inteligentes en las decisiones de compra?

Aproximadamente el 35% de las nuevas unidades vendidas en 2025 incluyen conectividad, y los consumidores aceptan primas de entre 200 y 400 USD por la comodidad impulsada por inteligencia artificial y el mantenimiento predictivo.

¿Cómo afectarán los estándares del Departamento de Energía de 2028 a los fabricantes?

Alrededor del 15% de los modelos actuales serán descontinuados o rediseñados, favoreciendo a las marcas con sólida I+D y potencialmente consolidando el panorama competitivo.

Última actualización de la página el: