Tamaño y Participación del Mercado de Equipos para la Fabricación de Neumáticos en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

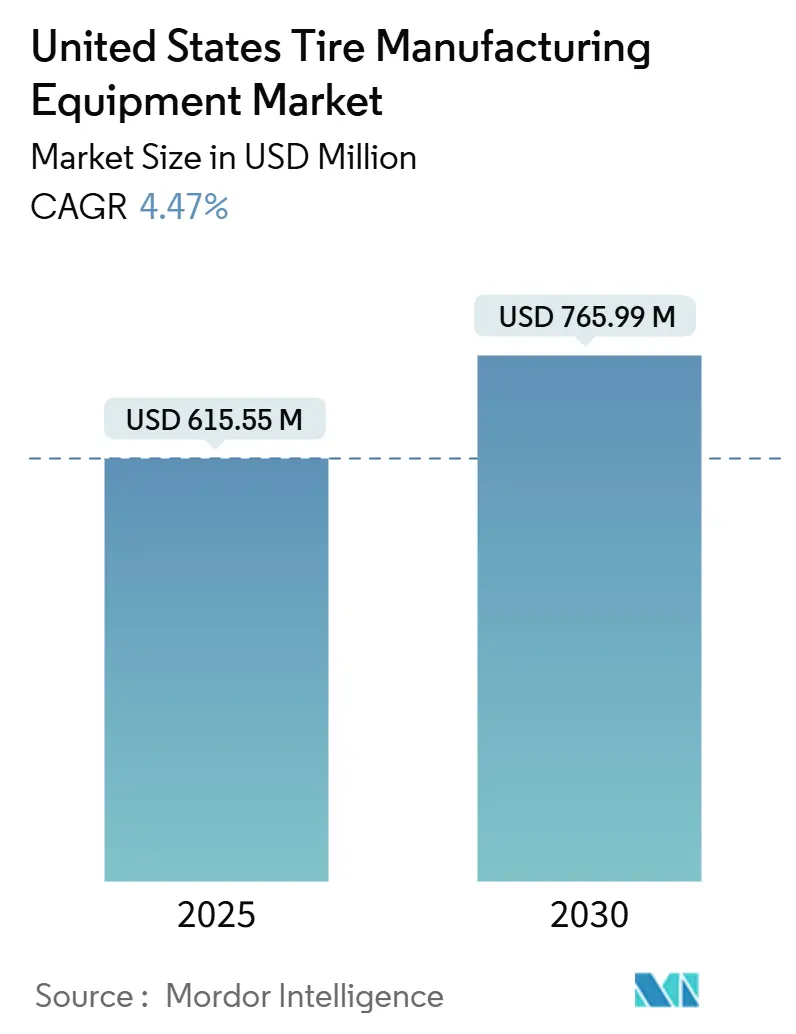

| Tamaño del Mercado (2025) | 615.55 Millones de dólares |

| Tamaño del Mercado (2030) | 765.99 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.47% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para la Fabricación de Neumáticos en Estados Unidos por Mordor Intelligence

El tamaño del mercado de equipos para la fabricación de neumáticos en Estados Unidos se situó en USD 615,55 millones en 2025 y está en camino de alcanzar USD 765,99 millones en 2030, avanzando a una CAGR del 4,47%. La sostenida expansión de la capacidad doméstica, la creciente adopción de modelos de producción de la Industria 4.0, los créditos fiscales a la inversión de la Sección 48C y el continuo desplazamiento hacia la construcción radial en neumáticos comerciales son las principales fuerzas que respaldan esta trayectoria. Los principales fabricantes han comprometido grandes inversiones en modernización de instalaciones programadas para completarse entre 2025 y 2028, una ola de modernización que ya está impulsando pedidos de maquinaria avanzada de construcción, curado e inspección. Los mandatos más estrictos de pruebas al final de la línea por parte de los reguladores federales están impulsando la automatización del control de calidad, mientras que la demanda de reposición, responsable de dos tercios de los envíos domésticos de neumáticos, mantiene elevado el gasto en equipos de servicio para el mercado de reposición. A pesar de estos aspectos positivos, los elevados requisitos de capital inicial y las brechas en mano de obra calificada moderan el impulso a corto plazo, creando un entorno en el que los sistemas modulares con sensores integrados y los modelos de financiamiento por parte de proveedores ganan preferencia.

Conclusiones Clave del Informe

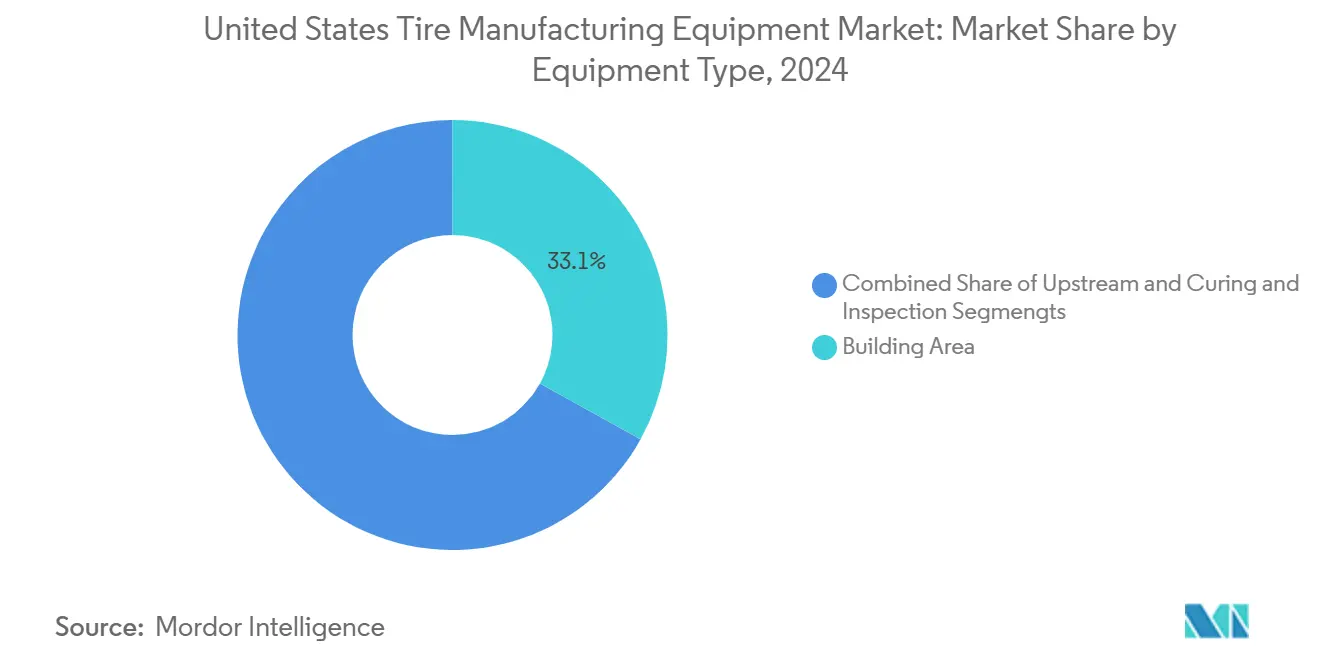

- Por tipo de equipo, la maquinaria del Área de Construcción capturó el 33,06% de la participación del mercado de equipos para la fabricación de neumáticos en Estados Unidos en 2024, mientras que Curado e Inspección proyecta registrar una CAGR del 10,03% hasta 2030.

- Por diseño de neumático, los sistemas de construcción radial representaron el 85,45% del tamaño del mercado de equipos para la fabricación de neumáticos en Estados Unidos en 2024 y se proyecta que registren una CAGR del 5,32% hasta 2030.

- Por tipo de vehículo, los equipos para automóviles de pasajeros representaron el 40,82% de los ingresos en 2024, mientras que las líneas de vehículos todoterreno se expanden más rápidamente con una CAGR del 6,86%.

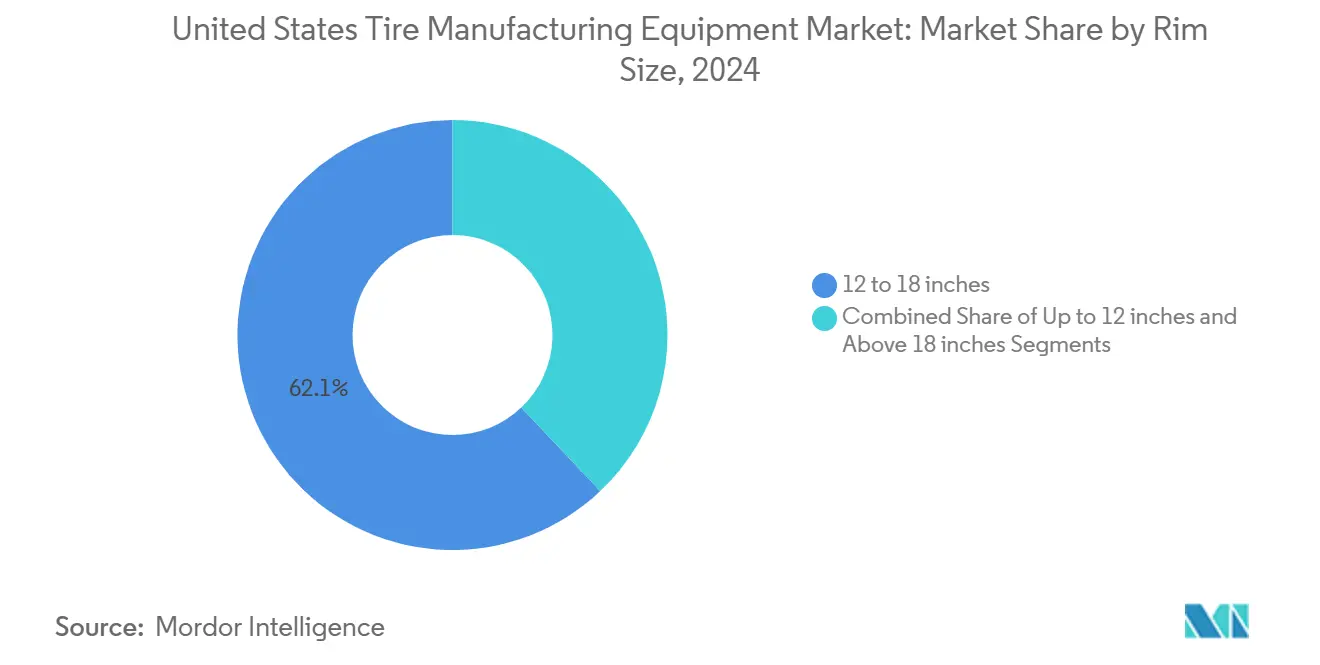

- Por tamaño de llanta, la categoría de 12 a 18 pulgadas representó el 62,07% del tamaño del mercado de equipos para la fabricación de neumáticos en Estados Unidos en 2024; los equipos para llantas de más de 18 pulgadas lideran el crecimiento con una CAGR del 7,57%.

- Por usuario final, el segmento de reposición dominó con una participación del 67,19% en 2024; se proyecta que las inversiones orientadas a fabricantes de equipos originales avancen a la CAGR más alta del 6,04%.

Tendencias e Información del Mercado de Equipos para la Fabricación de Neumáticos en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de Expansión de Capacidad | +1.8% | Texas, Tennessee, Oklahoma, Carolina del Norte | Mediano plazo (2-4 años) |

| Plantas de Neumáticos Habilitadas con Industria 4.0 | +1.2% | Michigan, Ohio, Carolina del Sur, Georgia | Largo plazo (≥ 4 años) |

| Créditos Fiscales de la Sección 48C | +0.9% | Todos los estados de EE. UU. con instalaciones de fabricación | Corto plazo (≤ 2 años) |

| Radialización de Vehículos Comerciales | +0.7% | California, Texas, Illinois, Pensilvania | Mediano plazo (2-4 años) |

| Mandatos de Pruebas del DOT más Estrictos | +0.5% | Todos los estados de EE. UU. bajo jurisdicción federal | Corto plazo (≤ 2 años) |

| Relocalización de Cadenas de Suministro de Componentes de Neumáticos | +0.4% | Región de los Grandes Lagos, cinturón manufacturero del sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Expansión de Capacidad entre los Fabricantes de Neumáticos de EE. UU.

Los productores domésticos se encuentran a mitad del mayor proceso de expansión en décadas. El proyecto de Hankook en Tennessee por sí solo duplica la superficie de la planta y añade capacidad de neumáticos radiales para camiones y autobuses, mientras que Goodyear destina una cantidad significativa a la producción de neumáticos de pasajeros de alto rendimiento. Estos compromisos incrementan la demanda de máquinas de construcción de nueva generación, prensas de curado de gran cavidad y sistemas de inspección automatizados que pueden instalarse en fases modulares para minimizar el tiempo de inactividad. Los incentivos a nivel estatal complementan los créditos federales, amplificando el poder adquisitivo y acortando los ciclos de reemplazo de equipos.

Auge de las Plantas de Neumáticos Inteligentes Habilitadas con Industria 4.0

La inspección mediante inteligencia artificial, las prensas con sensores integrados y las plataformas de sistemas de ejecución de manufactura están desplazando las operaciones de fábrica de reactivas a predictivas. Los primeros adoptantes reportan reducciones en desperdicios y ganancias en rendimiento que compensan las primas en equipos. Los proveedores ahora incluyen paneles de análisis de datos y paquetes de diagnóstico remoto sin costo adicional, conscientes de que la capacidad rica en datos se está convirtiendo en un requisito previo de compra. La concentración cerca de los centros tecnológicos del Medio Oeste garantiza un soporte de integración rápido, dando a los proveedores domésticos una ventaja sobre los competidores extranjeros.

Créditos Fiscales de la Sección 48C para Equipos de Fabricación Avanzada

La Ley de Reducción de la Inflación reinstauró un crédito del 30% sobre los gastos de capital calificados, con USD 6.000 millones aún disponibles para asignación. Los fabricantes de neumáticos que persiguen proyectos de baja emisión de carbono y alta eficiencia pueden combinar estos créditos con programas estatales, reduciendo efectivamente los períodos de recuperación de la inversión a menos de cuatro años[1]Servicio de Impuestos Internos. "Crédito de Producción de Manufactura Avanzada." irs.gov. La puntuación de las propuestas favorece las métricas de ahorro energético, orientando a los compradores hacia mezcladoras de alta eficiencia, sistemas de curado de circuito cerrado y bancos de prueba con frenado regenerativo.

Desplazamiento hacia la Radialización en el Segmento de Vehículos Comerciales

Los neumáticos radiales ya dominan el equipamiento de flotas, aunque la conversión de los nichos de construcción diagonal restantes continúa. Las líneas radiales requieren preparación de cinturón de acero, colocación de banda de rodadura sin empalmes y bobinado de talón de alta tonelada, todo lo cual impulsa los pedidos de equipos de servo de precisión. Las regulaciones de economía de combustible para flotas aceleran aún más la adopción de neumáticos radiales, consolidando una demanda renovada de prensas especializadas, escáneres de rayos X y sistemas de shearografía adaptados a carcasas de servicio pesado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX | -1.5% | Todas las regiones manufactureras de EE. UU. | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de Materias Primas | -1.1% | Texas, Michigan, Ohio, Tennessee | Mediano plazo (2-4 años) |

| Escasez de Técnicos Calificados | -0.8% | Estados del Cinturón Oxidado, corredor manufacturero del sureste | Largo plazo (≥ 4 años) |

| Afluencia de Maquinaria Importada de Bajo Costo | -0.6% | Puertos de la Costa Oeste, región de los Grandes Lagos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

CAPEX Inicial Muy Elevado para Nuevas Líneas

Las instalaciones en EE. UU. enfrentan barreras de financiamiento en la fabricación de neumáticos, con instalaciones de líneas completas que exigen inversiones de entre USD 50 y 100 millones. Este elevado precio a menudo retrasa las compras de equipos, llevando a muchos a optar por mejoras incrementales en lugar de emprender proyectos de modernización integral. Las modernizaciones por fases alivian la carga, pero prolongan los plazos de modernización. Los proveedores de equipos contrarrestan con modelos de arrendamiento y servicio, aunque el costo total de propiedad a menudo aumenta, dejando algunos proyectos en suspenso hasta que mejore el acceso al crédito.

Volatilidad en los Precios de Materias Primas que Deprime el Gasto de Capital de los Fabricantes de Equipos Originales

Los fabricantes de neumáticos en EE. UU. están priorizando la preservación del capital de trabajo sobre las inversiones en equipos debido a un aumento del 33% en los precios del caucho natural a principios del ejercicio fiscal 2024 y las fluctuaciones en los costos del caucho sintético, impulsadas por restricciones en el suministro de butadieno[2]Crisil. "Los Precios Inflados del Caucho Natural Afectarán los Márgenes de los Fabricantes de Neumáticos." crisil.com. Cuando los costos de insumos se disparan, la dirección centra su atención en la preservación de efectivo y la cobertura de inventarios, postergando los proyectos de automatización a ciclos presupuestarios futuros. La incertidumbre arancelaria sobre las materias primas importadas añade otra capa de riesgo, consolidando un comportamiento de espera y observación en toda la base de compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Área de Construcción Sigue Siendo el Segmento Ancla

Los sistemas del Área de Construcción representaron el 33,06% de la participación del mercado de equipos para la fabricación de neumáticos en Estados Unidos en 2024, un testimonio de su papel central en el ensamblaje de carcasas, la aplicación de cinturones y el posicionamiento de capas. Los accionamientos servo de alta precisión, el control automático de empalmes y los algoritmos de cambio de recetas diferencian ahora las ofertas premium. Los alimentadores de cinturón específicos para radiales respaldan el continuo alejamiento de los diseños diagonales, manteniendo la demanda resiliente incluso cuando las mezcladoras y extrusoras aguas arriba se estabilizan. Los proveedores están integrando módulos de computación en el borde que monitorean el desgaste del tambor y las cargas de par para señalar ventanas de mantenimiento, reduciendo el tiempo de inactividad no programado.

Curado e Inspección lidera el crecimiento con una CAGR del 10,03%. El énfasis regulatorio en la trazabilidad impulsa la adopción de prensas vinculadas al IoT que registran perfiles de temperatura del molde y tiempos de permanencia. Las estaciones de shearografía en línea, rayos X y visión artificial con inteligencia artificial registran la genealogía de cada neumático terminado, satisfaciendo los requisitos de retención de registros que se duplicaron de cinco a diez años en 2024. Con una precisión de inspección que ahora alcanza el 99,96%, los productores aceptan mayores costos de capital a cambio de menos retiros del mercado y reclamaciones de garantía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: La Dominancia Radial Persiste

La maquinaria de línea radial representó el 85,45% de los ingresos de 2024. Los calandros de cordón de acero, las constructoras de doble etapa y las prensas segmentadas adaptadas a carcasas de perfil bajo encabezan los pedidos recientes. Con una CAGR del 5,32%, el segmento radial señala un alejamiento de la construcción de capas diagonales en determinadas aplicaciones en EE. UU. Esta tendencia es especialmente pronunciada en flotas de vehículos comerciales especializados, donde el endurecimiento de las regulaciones de eficiencia de combustible impulsa la modernización. Las ventajas de eficiencia de combustible y las capacidades de carga del método de fabricación de neumáticos radiales garantizan la preferencia continua del mercado a pesar de la mayor complejidad de fabricación.

Los equipos de línea diagonal sirven a segmentos de nicho: agricultura, automóviles de época y uso militar, donde las carcasas robustas superan en importancia a la comodidad de conducción. Las compras se centran en la renovación en lugar de nuevas instalaciones. A medida que los fabricantes en EE. UU. incorporan cada vez más capacidades de Industria 4.0 en sus líneas de producción radial de alto volumen, la brecha tecnológica entre los equipos radiales y diagonales se amplía. Esta tendencia consolida el liderazgo del segmento radial en el mercado doméstico de equipos, una posición que se espera persista durante todo el período de pronóstico.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Establecen la Base de Volumen

Las líneas de neumáticos para pasajeros entregaron el 40,82% de las ventas de 2024, respaldadas por la producción masiva de sedanes y vehículos utilitarios deportivos. La adopción de vehículos eléctricos está reformando las especificaciones de herramientas: moldes más anchos, compuestos de menor resistencia a la rodadura y diseños de banda de rodadura con ajuste acústico exigen módulos de mezcla y extrusión adaptables. Los proveedores suministran moldes de cambio rápido e inyecciones programables que admiten personalización en lotes pequeños sin sacrificar el tiempo de ciclo.

Los sistemas de neumáticos todoterreno registran la CAGR más ágil del 6,86%, impulsados por las expansiones de flotas mineras y de construcción. Estas prensas de tamaño extragrande requieren fuerzas de sujeción superiores a 500 toneladas, vejigas de vapor de calibre pesado y circuitos extendidos de enfriamiento de moldes. Los proveedores aprovechan aleaciones de acero especiales y software de mantenimiento predictivo para aumentar el tiempo de actividad en ubicaciones remotas, capturando márgenes premium.

Por Tamaño de Llanta: El Rango Medio Domina Mientras los Diámetros Grandes se Aceleran

Las líneas configuradas para llantas de 12 a 18 pulgadas absorbieron el 62,07% de la participación del mercado de equipos para la fabricación de neumáticos en Estados Unidos en 2024, anclando la demanda con su perfil de producción estandarizado y de alto volumen. Las huellas estándar permiten a las fábricas reutilizar herramientas en múltiples referencias, lo que eleva las tasas de utilización de activos y reduce los costos por unidad. El manejo automatizado de neumáticos en verde, los asentadores de talón de indexación rápida y los cambios de molde controlados por recetas acortan los tiempos de ciclo sin comprometer la calidad. Los proveedores integran cada vez más análisis en el borde para monitorear la vibración del tambor y la presión de sujeción, extendiendo los intervalos de mantenimiento. Estas características mantienen estable la velocidad del ciclo de reemplazo del segmento incluso cuando otras categorías fluctúan.

Se proyecta que los equipos para llantas de más de 18 pulgadas crezcan a una CAGR del 7,57%, muy por delante de la expansión general del tamaño del mercado de equipos para la fabricación de neumáticos en Estados Unidos, impulsados por las tendencias de vehículos utilitarios deportivos y de rendimiento que favorecen estéticas de ruedas más grandes. Las cavidades más grandes, los perfiles de curado de doble etapa y la carga asistida por robots mitigan los riesgos ergonómicos mientras preservan los tiempos de ciclo en entornos de alta variedad. Los proveedores despliegan aleaciones de acero especiales y circuitos de enfriamiento activo para mantener la precisión dimensional en neumáticos de perfil bajo que funcionan a mayor temperatura. La maquinaria para llantas de hasta 12 pulgadas sigue siendo relevante para automóviles compactos y motocicletas, aunque los pedidos se centran en renovaciones en lugar de nuevas instalaciones. En general, la diversificación por tamaño de llanta impulsa a los fabricantes hacia prensas modulares que intercambian moldes rápidamente para equilibrar el rendimiento entre los distintos niveles de tamaño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Reposición Sigue Dominando Mientras la Integración con Fabricantes de Equipos Originales Aumenta

Las líneas orientadas a la reposición capturaron el 67,19% de la participación del mercado de equipos para la fabricación de neumáticos en Estados Unidos en 2024, reflejando ciclos de vida de neumáticos cortos de tres a seis años y un parque vehicular nacional con un promedio de 12,6 años en servicio. Los distribuidores independientes, los talleres de flotas y las cadenas nacionales de servicio continúan pidiendo equilibradoras de alta velocidad, escáneres láser de profundidad de banda de rodadura y elevadores de servicio de perfil bajo que admiten una rotación rápida. Los vehículos envejecidos impulsan la demanda de buffers de recauchutado y plataformas de inspección, ampliando los presupuestos de capital de las operaciones de servicio. Los proveedores se diferencian mediante diagnósticos vinculados a la nube que ayudan a los propietarios de talleres a programar el mantenimiento y evitar tiempos de inactividad no planificados. Estas características se alinean con las limitaciones de la fuerza laboral al simplificar la capacitación de los operadores.

El gasto orientado a fabricantes de equipos originales avanza a una CAGR del 6,04% a medida que los fabricantes de automóviles incorporan objetivos de rendimiento de neumáticos en los calendarios de desarrollo de vehículos, elevando el estándar en las pruebas y la trazabilidad dentro de la planta. Las líneas de equipos originales ahora especifican analizadores de variación de fuerza, probadores de tambor multieje e identificación habilitada por RFID para confirmar que cada neumático cumple con los umbrales de ruido y conducción específicos del modelo. Los proveedores de primer nivel cortejan a los fabricantes de automóviles con celdas piloto ubicadas conjuntamente que validan compuestos y patrones de banda de rodadura antes del escalado, asegurando contratos de herramientas plurianuales. Los constructores de equipos responden con celdas llave en mano que integran prensado, curado e inspección en línea en torno a gemelos digitales, reduciendo a la mitad los tiempos de entrega de prototipos. Aunque menor en volumen absoluto, la demanda de fabricantes de equipos originales conlleva márgenes premium y largas colas de acuerdos de servicio que estabilizan los flujos de ingresos de los proveedores.

Análisis Geográfico

Los corredores manufactureros tradicionales continúan dominando la demanda de equipos para la fabricación de neumáticos en EE. UU. Tennessee lidera los compromisos de capital recientes, anclado por la expansión de USD 1.600 millones de Hankook que añade capacidad de neumáticos radiales para camiones y autobuses e instala prensas de curado de nueva generación. Oklahoma le sigue con la modernización de USD 320 millones de Goodyear orientada a líneas de neumáticos de pasajeros premium, reforzando las ventajas logísticas del estado y su reserva de mano de obra calificada. Texas mantiene su papel histórico como centro de producción de alto volumen, aprovechando su cadena de suministro petroquímica integrada para respaldar las inversiones en mezcla y compoundeo.

El clúster de los Grandes Lagos, que incluye Michigan y Ohio, alberga fábricas maduras que actualizan líneas heredadas con plataformas de sistemas de ejecución de manufactura y conjuntos de inspección automatizados. La proximidad a los fabricantes de equipos originales del sector automotriz fomenta modelos de suministro justo a tiempo, haciendo de la fiabilidad y el tiempo de actividad criterios críticos de selección de equipos. Los proveedores con ingenieros de servicio de campo en estos estados obtienen primas de precio, mientras que los talleres se benefician de programas de aprendizaje establecidos que alivian parcialmente la escasez de técnicos.

El cinturón del sureste, Carolina del Norte, Carolina del Sur y Georgia, muestra una rápida actividad en nuevas instalaciones impulsada por una política fiscal favorable y estatutos de derecho al trabajo. Los nuevos participantes extranjeros aprovechan los permisos simplificados para construir plantas inteligentes desde cero, incorporando características de Industria 4.0 como gemelos digitales y manejo autónomo de materiales. Mientras tanto, las instalaciones de la Costa Oeste se adaptan a las regulaciones ambientales y las tendencias de electrificación, demandando mezcladoras de bajas emisiones y curado energéticamente eficiente. Sin embargo, la proximidad a los puertos del Pacífico aumenta la exposición a importaciones de maquinaria de bajo costo, intensificando la presión de precios sobre los proveedores domésticos.

Panorama Competitivo

Los constructores de equipos multinacionales de primer nivel mantienen una presencia significativa, aunque la intensidad competitiva está aumentando. HF TireTech Group encabeza el mercado gracias a la amplitud de su cartera y su capacidad de proyectos llave en mano. La especialización de VMI Group en tambores de construcción altamente automatizados asegura relaciones duraderas con marcas de neumáticos premium. MESNAC aprovecha líneas integradas rentables para atraer a compradores sensibles al precio, mientras que Kobe Steel sobresale en módulos de calandrado de alambre de alta precisión vitales para la producción de cinturones de acero. Bartell Machinery Systems añade profundidad en tecnologías de ensamblaje de talones.

Las asociaciones tecnológicas difuminan los límites tradicionales. Los proveedores de software integran motores de análisis dentro de las prensas, habilitando contratos de mantenimiento predictivo que generan ingresos recurrentes. Los especialistas en visión artificial otorgan licencias de algoritmos de reconocimiento de defectos con inteligencia artificial a fabricantes de equipos originales, acelerando la adopción de características. La sostenibilidad también moldea la rivalidad: los proveedores destacan prensas calentadas con nitrógeno, alimentaciones de extrusión con bajos compuestos orgánicos volátiles y accionamientos de recuperación de energía para alinearse con los objetivos corporativos de carbono. Las empresas domésticas de tamaño mediano se abren paso en nichos de modernizaciones personalizadas y compromisos de servicio rápido, capitalizando las ventajas de proximidad cuando los actores globales enfrentan retrasos en importaciones o aranceles.

De cara al futuro, existe espacio en blanco en microfábricas compactas y totalmente automatizadas diseñadas para series de producción localizadas, un enfoque que mitiga las emisiones logísticas y se alinea con los modelos de mantenimiento de flotas bajo demanda. Los nuevos participantes capaces de integrar el manejo robótico de materiales, la trazabilidad de extremo a extremo y la optimización energética en tiempo real pueden perturbar a los titulares, especialmente si abordan el déficit de mano de obra calificada mediante arquitecturas de soporte remoto.

Líderes de la Industria de Equipos para la Fabricación de Neumáticos en Estados Unidos

HF TireTech Group

VMI Group

MESNAC

Kobe Steel

Bartell Machinery Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hankook Tire presentó el iON HT, un neumático de terreno de carretera diseñado para camionetas ligeras eléctricas.

- Agosto de 2024: Bridgestone comprometió JPY 25.000 millones (USD 208 millones) para ampliar la capacidad de neumáticos todoterreno en su planta de Kitakyushu.

Alcance del Informe del Mercado de Equipos para la Fabricación de Neumáticos en Estados Unidos

| Aguas Arriba (Mezcladora y Preparación de Componentes) | Máquinas Mezcladoras / Mezcladoras de Caucho |

| Máquinas de Calandrado | |

| Máquinas de Extrusión | |

| Máquinas de Corte | |

| Otros (Unidades de Enfriamiento, etc.) | |

| Área de Construcción | Máquina de Bobinado de Talón |

| Máquina Constructora de Neumáticos | |

| Otros (Máquina de Bobinado de Tiras, etc.) | |

| Curado e Inspección (Área de Pruebas) | Máquinas de Prensa de Curado |

| Máquinas de Pintura de Neumáticos | |

| Otros (Máquinas de Inspección, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Todoterreno |

| Hasta 12 pulgadas |

| 12 a 18 pulgadas |

| Más de 18 pulgadas |

| Fabricantes de Equipos Originales |

| Reposición / Mercado de Posventa |

| Por Tipo de Equipo | Aguas Arriba (Mezcladora y Preparación de Componentes) | Máquinas Mezcladoras / Mezcladoras de Caucho |

| Máquinas de Calandrado | ||

| Máquinas de Extrusión | ||

| Máquinas de Corte | ||

| Otros (Unidades de Enfriamiento, etc.) | ||

| Área de Construcción | Máquina de Bobinado de Talón | |

| Máquina Constructora de Neumáticos | ||

| Otros (Máquina de Bobinado de Tiras, etc.) | ||

| Curado e Inspección (Área de Pruebas) | Máquinas de Prensa de Curado | |

| Máquinas de Pintura de Neumáticos | ||

| Otros (Máquinas de Inspección, etc.) | ||

| Por Diseño de Neumático | Diagonal | |

| Radial | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Todoterreno | ||

| Por Tamaño de Llanta | Hasta 12 pulgadas | |

| 12 a 18 pulgadas | ||

| Más de 18 pulgadas | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Reposición / Mercado de Posventa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos para la fabricación de neumáticos en EE. UU.?

El tamaño del mercado de equipos para la fabricación de neumáticos en EE. UU. alcanzó USD 615,55 millones en 2025 y se proyecta que llegue a USD 765,99 millones en 2030.

¿Qué categoría de equipos lidera las ventas en Estados Unidos?

La maquinaria del Área de Construcción lidera con una participación de ingresos del 33,06%, reflejando su papel central en el ensamblaje de carcasas y la aplicación de cinturones.

¿Qué tan rápido está creciendo el equipo de Curado e Inspección?

Se prevé que el equipo de Curado e Inspección avance a una CAGR del 10,03% hasta 2030, la más alta entre todas las categorías.

¿Por qué son importantes los créditos fiscales de la Sección 48C para los compradores de equipos?

Los créditos reembolsan el 30% de los desembolsos de capital calificados, acortando efectivamente los períodos de recuperación de la inversión en mejoras de maquinaria de alta eficiencia.

¿Qué región está atrayendo las mayores inversiones en nuevas plantas?

El sureste, especialmente Tennessee, encabeza los anuncios recientes gracias a expansiones de miles de millones de dólares que duplican la superficie de las plantas y añaden capacidad de neumáticos radiales para camiones y autobuses.

¿Qué proporción del gasto proviene del segmento de reposición?

Las aplicaciones de reposición representaron el 67,19% de las compras de 2024, ya que los vehículos envejecidos y los frecuentes cambios de neumáticos sostienen la demanda del mercado de posventa.

Última actualización de la página el: