Tamaño y Participación del Mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

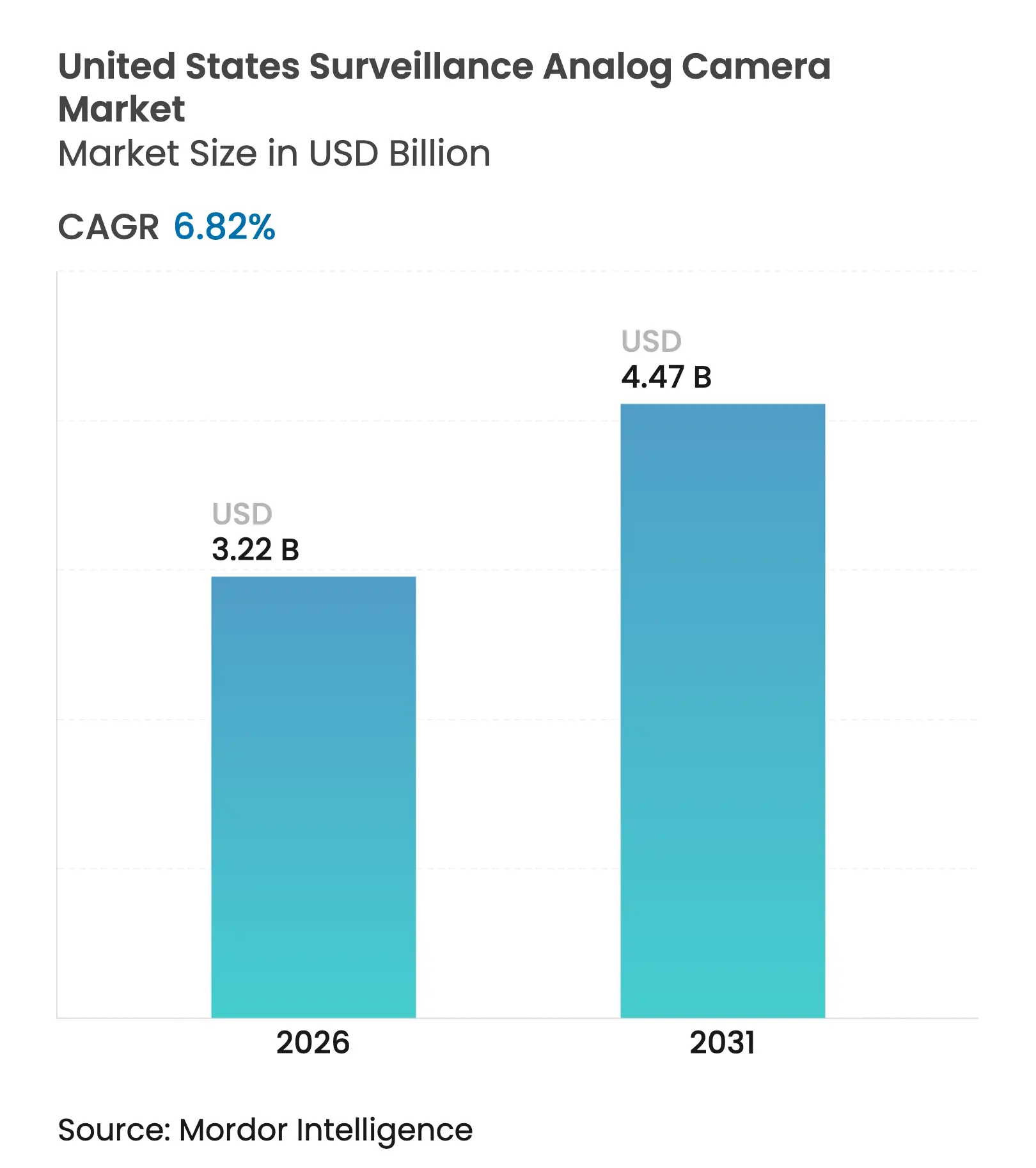

| Tamaño del mercado en el año base (2025) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos crezca de USD 3.010 millones en 2025 a USD 3.220 millones en 2026, y se prevé que alcance USD 4.470 millones en 2031 a una CAGR del 6,82% durante el período 2026-2031. La demanda sostenida proviene de instalaciones federales, edificios municipales y pequeñas empresas que continúan dependiendo del cableado coaxial, lo que hace que las actualizaciones incrementales sean más económicas que las sustituciones completas por IP. Las exenciones regulatorias bajo la Sección 889 de la NDAA también han redirigido las adquisiciones hacia modelos de fabricación nacional o aprobados, respaldando la visibilidad de ingresos para los fabricantes conformes. [1]Asociación Nacional de Industrias de Defensa, "Sección 889," ndia.orgAl mismo tiempo, los mandatos estatales de seguridad para el cannabis y los despliegues de DVR híbridos entre minoristas están ampliando la base direccionable para las soluciones HD sobre Coaxial. Los códigos de eficiencia energética en los estados costeros y las escaseces de componentes relacionadas con la Ley CHIPS representan vientos en contra a corto plazo; sin embargo, la simplicidad operativa, el video de baja latencia y el menor costo total de propiedad de los despliegues analógicos mantienen intacta la propuesta de valor para muchos usuarios finales.

Conclusiones Clave del Informe

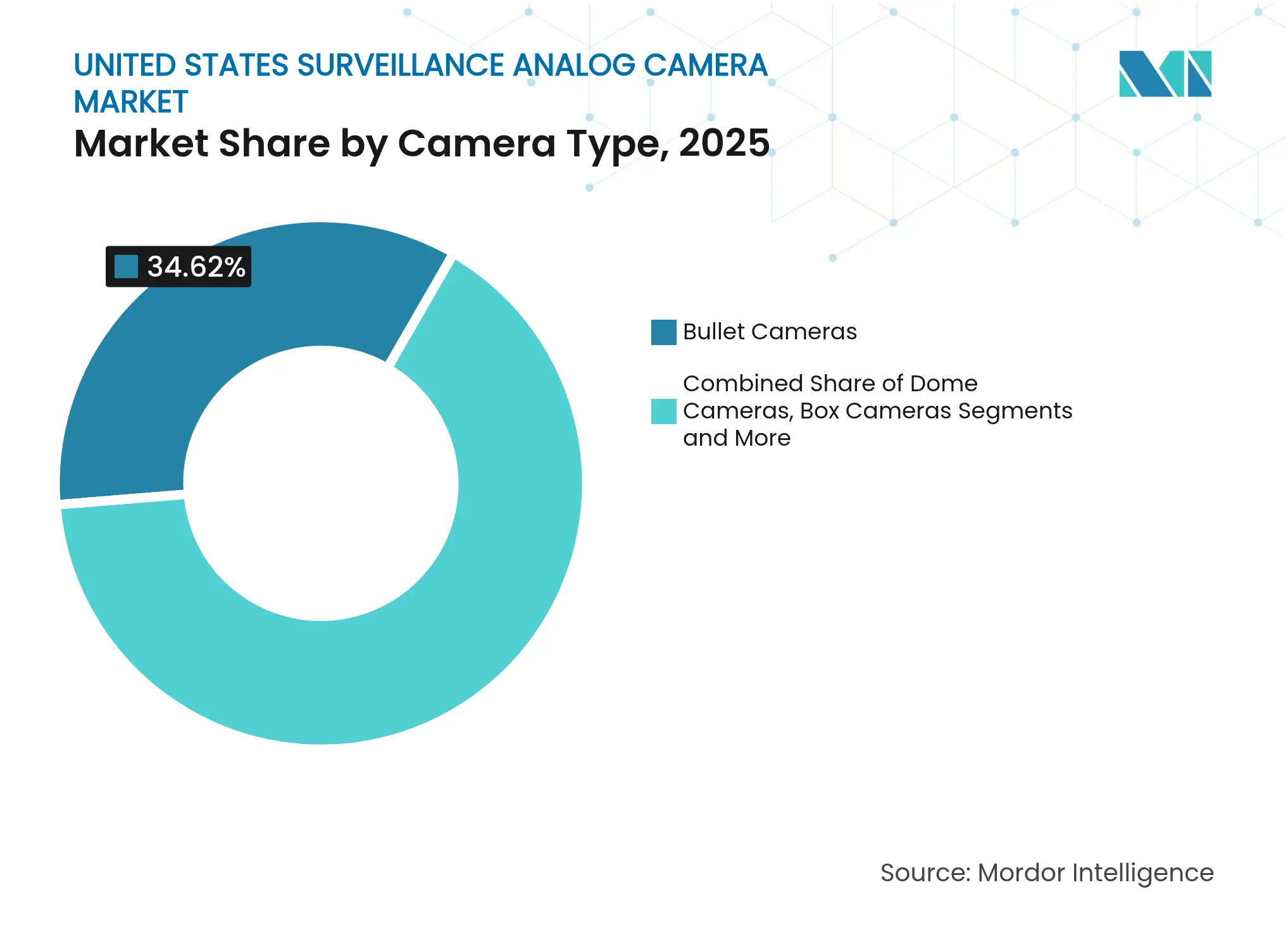

- Por tipo de cámara, las cámaras tipo bala retuvieron el 34,62% de la participación del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos en 2025, mientras que las unidades PTZ proyectan registrar la CAGR más rápida del 9,25% hasta 2031.

- Por tecnología, las soluciones HD Analógico lideraron con una participación del 39,58% del tamaño del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos en 2025; se prevé que el segmento 4K/Ultra-HD crezca a una CAGR del 7,12% hasta 2031.

- Por resolución, el segmento de 2–5 MP concentró el 49,35% del tamaño del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos en 2025, mientras que los sensores superiores a 5 MP avanzan a una CAGR del 7,54%.

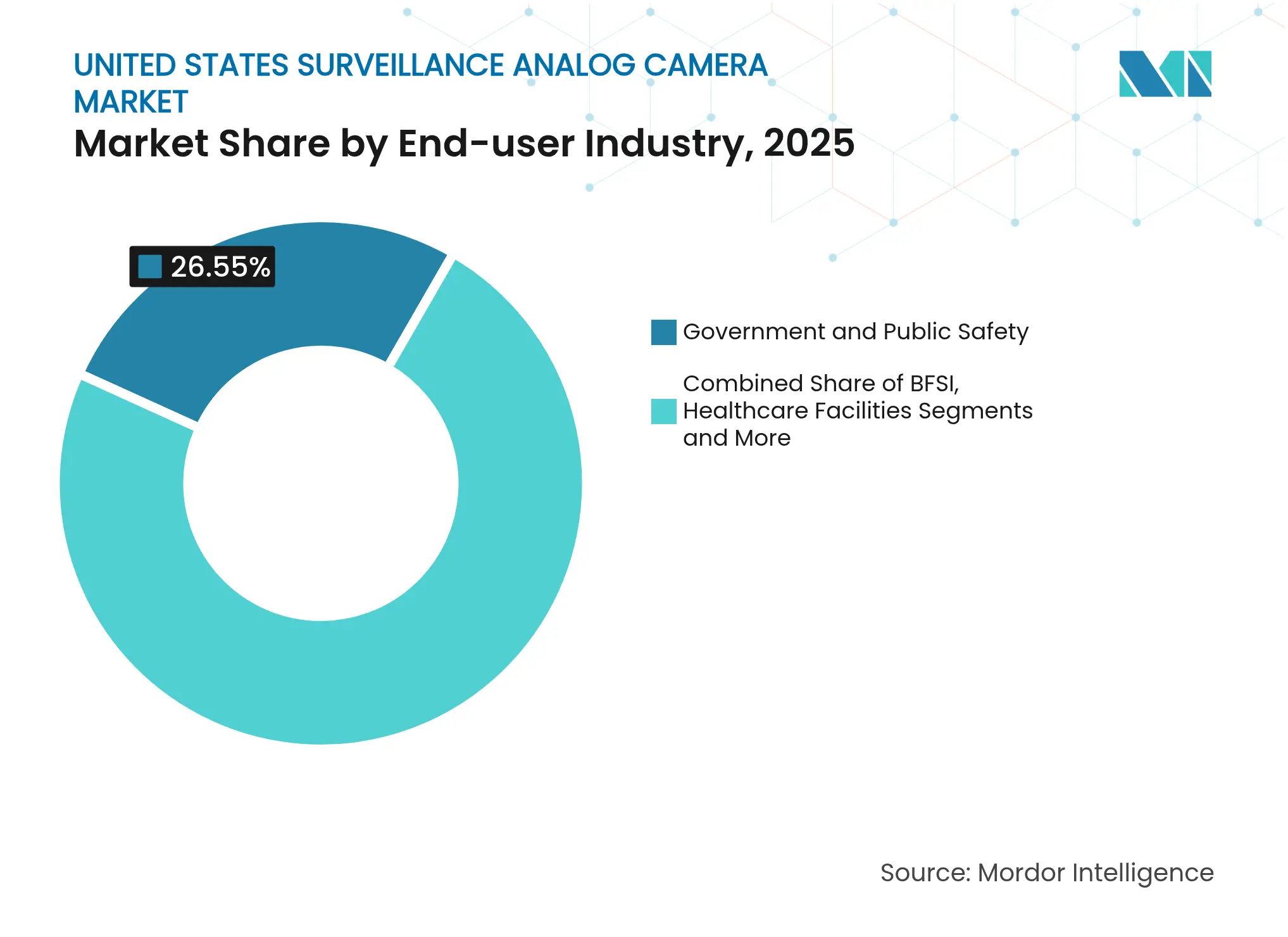

- Por industria de usuario final, el gobierno y la seguridad pública representaron el 26,55% de la participación del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos en 2025, mientras que el comercio minorista y la hostelería se expanden a una CAGR del 8,18%.

- Por canal de distribución, los distribuidores de seguridad y los revendedores de valor agregado controlaron el 59,12% de las ventas en 2025; el comercio electrónico escala más rápidamente a una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistencia de la Infraestructura Coaxial Heredada en Edificios Federales y Municipales | +2.1% | Nacional, con concentración en Washington D.C., capitales estatales y principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Mandatos Estatales de Cumplimiento de Seguridad para el Cannabis que Impulsan la Adopción de HD sobre Coaxial | +1.8% | Estados con cannabis recreativo legalizado (California, Colorado, Washington, Oregón, Nevada, etc.) | Corto plazo (≤ 2 años) |

| Exenciones de la Sección 889 de la NDAA que Sostienen los Despliegues Analógicos en Infraestructura Crítica | +1.5% | Nacional, con énfasis en instalaciones federales e infraestructura crítica | Mediano plazo (2-4 años) |

| Actualizaciones de DVR Híbrido entre Minoristas PYME de los Estados Unidos que Buscan Análisis de Video con Bajo Gasto de Capital | +1.2% | Nacional, con concentración en corredores comerciales de las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| El Aumento del Valor del Cobre de Desecho Incentiva la Reutilización del Coaxial de las Telecomunicaciones para Vigilancia | +0.9% | Nacional, con énfasis en regiones con extensa infraestructura de telecomunicaciones | Mediano plazo (2-4 años) |

| Cámaras Térmicas Analógicas para Subestaciones de Servicios Públicos Remotas con Ancho de Banda Limitado | +0.7% | Nacional, con concentración en áreas rurales y regiones con extensa infraestructura de servicios públicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Persistencia de la Infraestructura Coaxial Heredada en Edificios Federales y Municipales

Los grandes inventarios de cableado coaxial instalados antes de 2010 mantienen atractivos los costos de modernización, ya que el recableado de una sola conexión puede superar los USD 250, convirtiendo la migración masiva a IP en una empresa intensiva en capital.[2]Departamento de Seguridad Nacional de los Estados Unidos, "Manual de Tecnología CCTV," dhs.govLas restricciones presupuestarias orientan a los administradores de instalaciones hacia DVR conformes con la NDAA, como el VMAX A1 G4 de Digital Watchdog, que transmite video de 5 megapíxeles sobre líneas existentes mientras incorpora análisis de inteligencia artificial. Estas soluciones prolongan la vida útil de los activos y aplazan obras de construcción disruptivas, respaldando canales de adquisición estables hasta al menos 2028.

Mandatos Estatales de Cumplimiento de Seguridad para el Cannabis que Impulsan la Adopción de HD sobre Coaxial

Los estados con uso recreativo obligan a los cultivadores y minoristas a archivar grabaciones continuas en alta definición; por ejemplo, 45 días de retención en Washington y 40 días en Colorado. Las cámaras HD sobre Coaxial cumplen estos umbrales con un gasto de capital entre un 30% y un 40% inferior al de las actualizaciones de red, acelerando las compras entre las 24 jurisdicciones que ahora permiten el uso para adultos. Las rápidas construcciones de instalaciones priorizan sistemas que pueden instalarse dentro de las paredes existentes, posicionando a los proveedores analógicos como proveedores de primera elección.

Exenciones de la Sección 889 de la NDAA que Sostienen los Despliegues Analógicos en Infraestructura Crítica

La prohibición federal sobre ciertas marcas chinas de vigilancia ha reorganizado los patrones de abastecimiento hacia fabricantes estadounidenses y europeos capaces de certificar el cumplimiento de la NDAA. Los portafolios analógicos aprobados de Pelco y Arecont Vision tienen precios premium pero enfrentan competencia limitada, lo que protege los márgenes. Los sitios de infraestructura crítica reciben exenciones que permiten sustituciones por fases, creando un flujo de ingresos similar a una anualidad para las líneas analógicas conformes.

Actualizaciones de DVR Híbrido entre Minoristas PYME de los Estados Unidos que Buscan Análisis de Video con Bajo Gasto de Capital

Los minoristas requieren análisis de prevención de pérdidas sin incurrir en los costos totales de conversión a IP. Los DVR híbridos integran tanto señales analógicas como IP y cuestan aproximadamente un 30% menos que las soluciones exclusivamente de red. También desbloquean funciones de inteligencia empresarial, como el monitoreo de la longitud de las colas, alineando las inversiones en seguridad con los resultados de comercialización y mejorando el retorno sobre el capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de Eficiencia Energética Estatales y Municipales que Favorecen las Cámaras IP con PoE | -1.2% | California, Nueva York, Massachusetts y otros estados con estrictos códigos de eficiencia energética | Mediano plazo (2-4 años) |

| Escasez de Suministro de Sensores CCD para Cámaras Analógicas Impulsada por la Ley CHIPS | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Prohibiciones de la Lista de Entidades de la FCC que Generan Interrupciones en el Canal OEM | -0.6% | Nacional, con impacto particular en los segmentos de mercado sensibles al precio | Corto plazo (≤ 2 años) |

| Aseguradoras que Elevan los Estándares Mínimos de Resolución a 1080p/4K | -0.5% | Nacional, con énfasis en aplicaciones comerciales e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Eficiencia Energética Estatales y Municipales que Favorecen las Cámaras IP con PoE

Los estrictos estándares de rendimiento de edificios en California, Nueva York y Massachusetts recompensan cada vez más las cámaras PoE de bajo consumo capaces de activación por movimiento, reduciendo el consumo hasta en un 30%. El hardware analógico tradicional utiliza fuentes de alimentación independientes y generalmente supera los umbrales emergentes, presionando las licitaciones del sector público hacia IP. Se espera que este impulso regulatorio se intensifique a medida que más estados adopten la orientación del Consejo Internacional de Códigos. [3]Consejo Internacional de Códigos, "Informe de Seguridad y Protección de Edificios," iccsafe.org

Escasez de Suministro de Sensores CCD para Cámaras Analógicas Impulsada por la Ley CHIPS

La capacidad de fabricación se ha desplazado hacia nodos avanzados, reduciendo el suministro de sensores CCD de nodos maduros esenciales para las líneas analógicas. La Asociación de la Industria de Semiconductores señala que los componentes con precio de USD 3 en 2024 han subido entre un 15% y un 25%, erosionando la brecha de precios entre las alternativas analógicas y las IP de gama de entrada. [4]Asociación de la Industria de Semiconductores, "Comentarios sobre la Investigación de Legado de la Sección 301," semiconductors.orgAunque las fábricas nacionales financiadas por la Ley CHIPS añadirán producción, el retraso está generando riesgo de adquisición a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cámara: Las PTZ Impulsan el Crecimiento del Segmento Premium

Las Cámaras Tipo Bala concentran el 34,62% del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos. La demanda de PTZ está aumentando rápidamente gracias al zoom y seguimiento controlados por el operador, que permiten una mayor cobertura con menos puntos finales. Estas características son valoradas por los operadores de infraestructura crítica que deben vigilar zonas extensas y por los minoristas que buscan contrarrestar el crimen organizado en el comercio minorista. Los proveedores están integrando algoritmos de seguimiento automático y sensores de luz estelar, reduciendo la brecha de funcionalidades con los dispositivos IP.

La CAGR del 9,25% de las PTZ supera la del mercado general de Cámaras Analógicas de Vigilancia de los Estados Unidos porque su funcionalidad respalda la respuesta proactiva a incidentes en lugar del monitoreo pasivo. Los formatos tipo bala y domo, aunque de menor costo, evolucionan mediante resoluciones más altas y carcasas resistentes al vandalismo. Las variantes térmicas que emplean tecnología de metalente detectan anomalías de temperatura y pequeñas fugas de gas a cinco metros con un umbral de 0,2 sccm. Las unidades encubiertas están penetrando en los programas de prevención de pérdidas donde la discreción es fundamental. Esta variedad ilustra la inclinación de los clientes a adaptar el factor de forma al perfil de riesgo en lugar de optar por el precio más bajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El HD Analógico Mantiene el Liderazgo del Mercado

Las plataformas HD Analógico capturaron el 39,58% de la participación del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos en 2025, ya que ofrecen video a 1080p sobre cableado heredado. Estos despliegues mitigan el tiempo de inactividad y permiten cambios nocturnos, una ventaja crítica en operaciones de 24 horas. Los protocolos AHD, HD-CVI y HD-TVI admiten tendidos de 500 metros sin repetidores, preservando la integridad de la señal en campus de gran extensión.

La adopción de soluciones 4K/Ultra-HD se acelerará a una CAGR del 7,12% a medida que los minoristas y los casinos requieran densidad de píxeles para el reconocimiento facial y el análisis de matrículas. Theia Technologies estima que los estándares de cumplimiento pronto estipularán 250 píxeles por metro para la identificación positiva. Los sistemas de definición estándar quedan relegados a zonas de presupuesto limitado o no críticas. Las líneas térmicas siguen siendo vitales para el monitoreo perimetral e industrial donde la visibilidad es deficiente y la detección temprana de incendios es de misión crítica. La combinación tecnológica muestra que el mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos equilibra el pragmatismo de costos con la innovación incremental.

Por Resolución: Las Cámaras de Mayor Megapíxel Ganan Terreno

Las cámaras en la banda de 2–5 MP representan el 49,35% de la participación del mercado, proporcionando imágenes nítidas al tiempo que limitan la sobrecarga de almacenamiento. Los DVR híbridos pueden acomodar estas tasas de bits sin necesidad de actualizar los discos duros, facilitando la adopción en pequeñas empresas. Coram AI sitúa las primas de precio de las unidades 4K entre un 30% y un 50% respecto a los modelos de 5 MP, aunque esa diferencia se está reduciendo a medida que los volúmenes escalan.

Los sensores superiores a 5 MP avanzan a una CAGR del 7,54% porque los equipos de experiencia del cliente desean hacer zoom digital sin perder claridad para el análisis. Por el contrario, los dispositivos de menos de 2 MP persisten únicamente en pasillos auxiliares o cercas perimetrales rurales donde la cobertura importa más que la identificación. La transición hacia flujos de datos más ricos sustenta la relevancia a largo plazo de la innovación en almacenamiento y compresión, con H.265 que se espera se convierta en estándar en todo el mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos.

Por Industria de Usuario Final: El Sector Minorista Impulsa el Crecimiento

Las instalaciones gubernamentales y de seguridad pública, que representan el 26,55% del tamaño del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos en 2025, se mantienen con analógico debido a las redes coaxiales arraigadas y las estrictas normas de adquisición. La disciplina presupuestaria federal favorece las actualizaciones por fases que aprovechan el cableado existente, un escenario amplificado por los mandatos de la NDAA que reducen el grupo de proveedores.

El comercio minorista y la hostelería superarán a todos los demás sectores verticales con una CAGR del 8,18%. Los grabadores híbridos preparados para inteligencia artificial convierten el video en información operativa, como el tiempo de permanencia y las necesidades de personal, reposicionando la vigilancia de la prevención de pérdidas a la mejora de ingresos. Los usuarios de banca, salud e industria continúan valorando el analógico por su latencia determinista y su mínima superficie cibernética. Cada sector vertical alinea la combinación de cámaras, la resolución y las funciones de firmware con las obligaciones de cumplimiento específicas del sector, confirmando que el sector de Cámaras Analógicas de Vigilancia de los Estados Unidos prospera gracias a la especificidad de las aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Disrumpe los Canales Tradicionales

Los distribuidores de seguridad y los revendedores de valor agregado gestionan el 59,12% de los envíos, aportando experiencia técnica y servicios de ciclo de vida indispensables para los clientes federales y de infraestructura crítica. Sus ofertas integradas reducen el riesgo de integración y comprimen los plazos de despliegue. Las relaciones directas entre fabricante e integrador aseguran grandes proyectos llave en mano donde la coordinación estrecha es esencial.

Se proyecta que los mercados digitales capturen una CAGR del 7,86% a medida que los compradores se sientan más cómodos configurando sistemas en línea y las redes logísticas acorten los plazos de entrega. Los kits de autoinstalación para clientes PYME incluyen puesta en marcha basada en código QR y verificaciones de salud en la nube, reduciendo las llamadas de servicio. Los grandes minoristas y los clubes de venta al por mayor atienden al microsegmento de consumidores sensibles al precio. El cambio omnicanal obliga a los distribuidores tradicionales a agregar valor mediante consultoría de diseño y servicios gestionados para defender los márgenes dentro del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos.

Análisis Geográfico

El Noreste combina infraestructura madura con alta densidad del sector financiero, lo que genera volúmenes de modernización estables pero un crecimiento de unidades más lento. Las estrictas regulaciones energéticas inclinan los nuevos proyectos hacia PoE, pero las propiedades históricas a menudo no pueden justificar los costos de recableado, por lo que los modelos analógicos conformes continúan ganando licitaciones en Nueva York y Massachusetts.

El Sur y el Sureste muestran el mayor impulso en unidades debido a la afluencia de población, el comercio minorista de gran formato y la expansión de infraestructura. Las especificaciones de transporte de Texas aún hacen referencia a los requisitos de interoperabilidad analógica, reafirmando la viabilidad del equipo para despliegues en carreteras y franjas de servidumbre. Los climas cálidos con alta incidencia de rayos valoran el aislamiento eléctrico proporcionado por el coaxial.

La región Occidental presenta señales mixtas. Los códigos del Título 24 de California desfavorecen el equipo analógico de alto consumo, mientras que su sector del cannabis estimula la demanda de HD sobre Coaxial porque los licenciatarios deben cumplir con estrictas normas de calidad de video y retención. Colorado refleja esta dinámica, creando una trayectoria de dos velocidades dentro del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos. El Medio Oeste mantiene una demanda equilibrada, utilizando unidades analógicas robustas para el monitoreo agrícola e industrial donde la simplicidad supera al análisis avanzado.

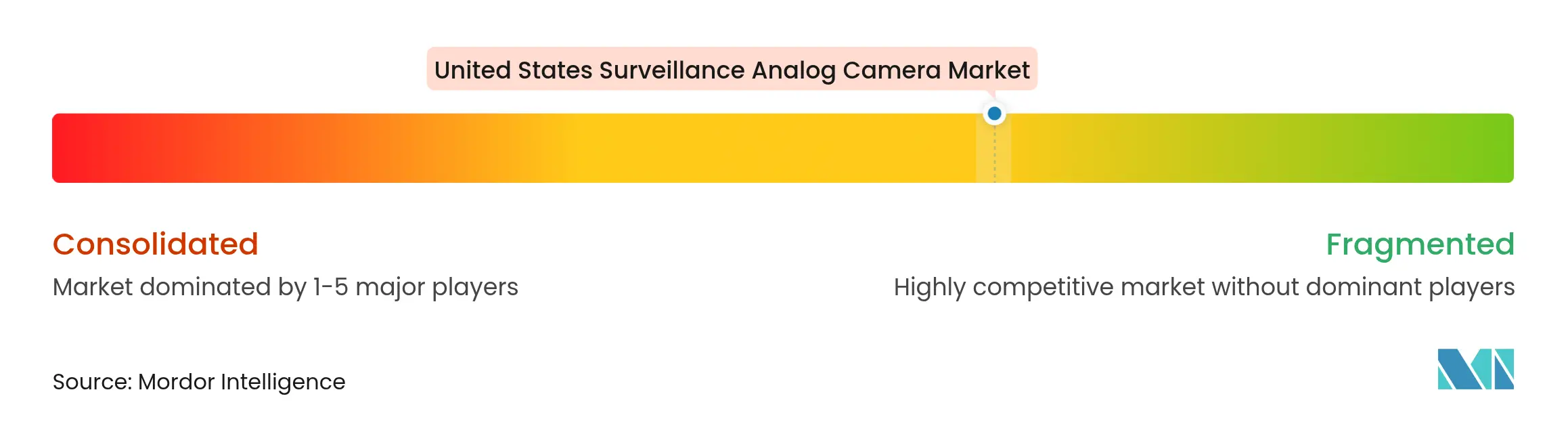

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Johnson Controls, Bosch Security y Pelco anclan el segmento premium a través de portafolios conformes con la NDAA, fabricación nacional y extensos ecosistemas de integradores. Las restricciones de la NDAA han marginado a Hikvision y Dahua del trabajo federal, abriendo espacios protegidos para las marcas estadounidenses de mediana capitalización.

Los movimientos estratégicos giran en torno a la integración vertical y la habilitación de análisis. La actualización HD sobre Coaxial de Bosch incorpora análisis en el borde y transmisión H.265, reduciendo la brecha frente a IP mientras preserva la compatibilidad con el coaxial. La adquisición por parte de Motorola Solutions de los activos analógicos de Avigilon amplía su plataforma de seguridad pública, facilitando la venta cruzada de software de despacho y centros de mando. Johnson Controls está escalando la capacidad nacional en USD 75 millones para reducir el riesgo en las cadenas de suministro y acortar los plazos de entrega, una estrategia operativa que se alinea con las prioridades de la Ley CHIPS.

La intensidad competitiva también migra hacia modelos de servicio. Los proveedores agrupan paneles de monitoreo de salud y gestión del ciclo de vida del firmware para asegurar ingresos recurrentes y mejorar el valor de vida del cliente. Los innovadores de nicho, incluidos Teledyne FLIR y Hanwha Vision, abordan necesidades especializadas, desde la defensa perimetral térmica hasta el alcance del canal PYME. En general, la diferenciación descansa en el cumplimiento normativo, el análisis y la proximidad al canal, más que en las especificaciones de hardware puras, reforzando el carácter evolutivo del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos.

Líderes del Sector de Cámaras Analógicas de Vigilancia de los Estados Unidos

-

Pelco

-

Johnson Controls Inc.

-

Hanwha Vision America

-

Bosch Security Systems GmbH

-

FLIR Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Motorola Solutions adquirió la división analógica de Avigilon por USD 150 millones, fortaleciendo su cartera de proyectos federales y de infraestructura crítica.

- Marzo de 2025: Bosch Security lanzó cámaras HD sobre Coaxial de nueva generación con análisis integrado, orientadas a la demanda de modernización.

- Febrero de 2025: Johnson Controls comprometió USD 75 millones para ampliar la producción norteamericana de cámaras conformes con la NDAA, reforzando la resiliencia de la cadena de suministro.

- Enero de 2025: Pelco obtuvo un contrato federal de USD 30 millones para sistemas analógicos e híbridos, aprovechando las preferencias de adquisición impulsadas por políticas.

Alcance del Informe del Mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos

Una cámara analógica de vigilancia es un dispositivo de seguridad que captura imágenes de video en formato analógico, transmitiendo típicamente señales a través de cables coaxiales hacia un dispositivo de grabación o monitor. Si bien ofrecen soluciones rentables para necesidades básicas de seguridad, las cámaras analógicas generalmente proporcionan una resolución inferior en comparación con las cámaras digitales o IP y tienen capacidades de integración limitadas con tecnologías de vigilancia avanzadas.

El estudio rastrea los ingresos acumulados a través de la venta de productos de cámaras analógicas de vigilancia por parte de diversos actores que operan en los Estados Unidos. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos.

El mercado de cámaras analógicas de vigilancia de los Estados Unidos está segmentado por industria de usuario final (gobierno, banca, salud, transporte y logística, industrial y otras industrias de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cámaras Tipo Bala |

| Cámaras Domo |

| Cámaras de Caja |

| Cámaras PTZ |

| Cámaras Encubiertas/Miniatura |

| Cámaras Analógicas Térmicas/Infrarrojas |

| Cámaras Analógicas Térmicas/Infrarrojas |

| Definición Estándar (960H e inferior) |

| HD Analógico (AHD, HD-CVI, HD-TVI) |

| 4K / Ultra-HD Analógico |

| <2 Megapíxeles |

| 2–5 Megapíxeles |

| >5 Megapíxeles |

| Gobierno |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Instalaciones de Salud |

| Transporte y Logística |

| Industrial y Manufactura |

| Comercio Minorista y Comercial |

| Directo (Fabricante a Integrador de Sistemas) |

| Distribuidores de Seguridad y Revendedores de Valor Agregado |

| Comercio Electrónico y Venta Minorista |

| Clubes de Venta al por Mayor y Grandes Superficies |

| Por Tipo de Cámara | Cámaras Tipo Bala |

| Cámaras Domo | |

| Cámaras de Caja | |

| Cámaras PTZ | |

| Cámaras Encubiertas/Miniatura | |

| Cámaras Analógicas Térmicas/Infrarrojas | |

| Por Tecnología | Cámaras Analógicas Térmicas/Infrarrojas |

| Definición Estándar (960H e inferior) | |

| HD Analógico (AHD, HD-CVI, HD-TVI) | |

| 4K / Ultra-HD Analógico | |

| Por Resolución | <2 Megapíxeles |

| 2–5 Megapíxeles | |

| >5 Megapíxeles | |

| Por Industria de Usuario Final | Gobierno |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Instalaciones de Salud | |

| Transporte y Logística | |

| Industrial y Manufactura | |

| Comercio Minorista y Comercial | |

| Por Canal de Distribución | Directo (Fabricante a Integrador de Sistemas) |

| Distribuidores de Seguridad y Revendedores de Valor Agregado | |

| Comercio Electrónico y Venta Minorista | |

| Clubes de Venta al por Mayor y Grandes Superficies |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos?

El mercado está valorado en USD 3.220 millones en 2026 y se proyecta que alcance USD 4.470 millones en 2031.

¿Qué tipo de cámara crece más rápido dentro del mercado de Cámaras Analógicas de Vigilancia de los Estados Unidos?

Se espera que las cámaras PTZ registren una CAGR del 9,25% a medida que las organizaciones demandan funciones de monitoreo activo.

¿Cómo influye la Sección 889 de la NDAA en las decisiones de compra?

La ley prohíbe ciertas marcas chinas en proyectos federales, canalizando la demanda hacia proveedores nacionales y europeos conformes con la NDAA.

¿Por qué los DVR híbridos son populares entre los pequeños minoristas?

Permiten análisis avanzados aprovechando las cámaras analógicas existentes, reduciendo los costos de actualización en aproximadamente un 30%.

¿Cuál es la principal restricción que enfrentan los proveedores de cámaras analógicas?

Los códigos de eficiencia energética a nivel estatal que favorecen las cámaras IP con PoE de bajo consumo están desplazando gradualmente las nuevas instalaciones de la tecnología analógica.

¿Qué canal de distribución se expande más rápidamente?

Las plataformas de comercio electrónico crecen a una CAGR del 7,86% a medida que los compradores adoptan cada vez más la adquisición en línea de equipos de vigilancia.

Última actualización de la página el: