Tamaño y Participación del Mercado de Servicios de Gestión de Propiedades de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

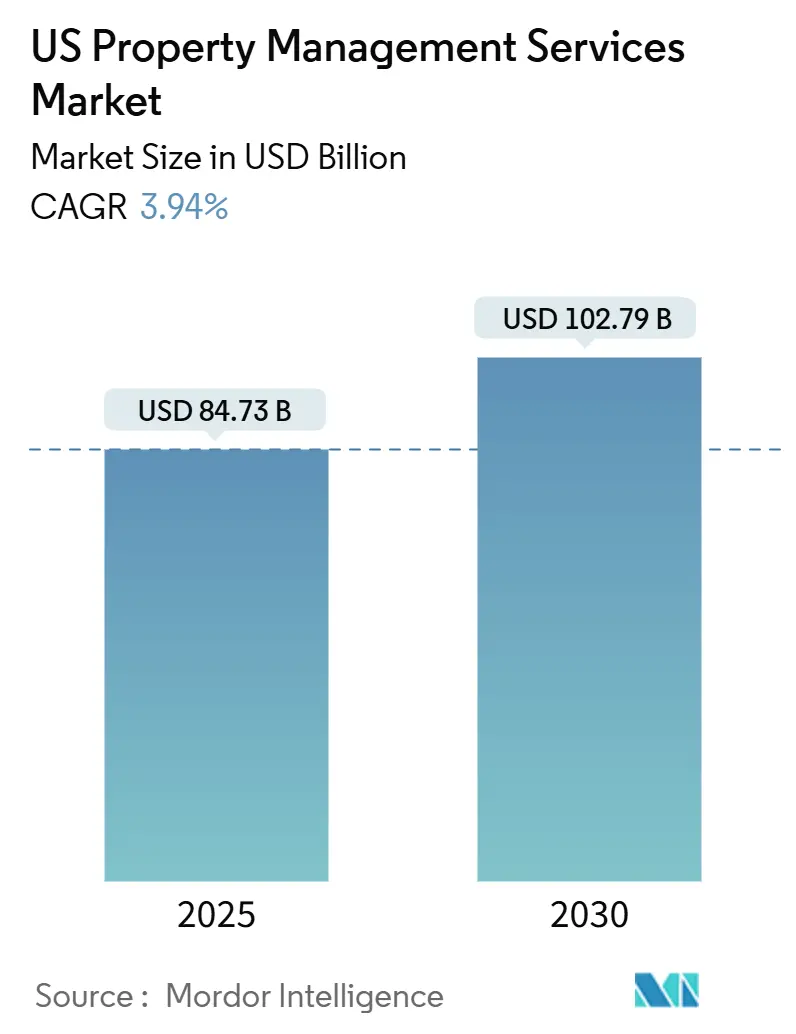

| Tamaño del Mercado (2025) | 84.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 102.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.94% CAGR |

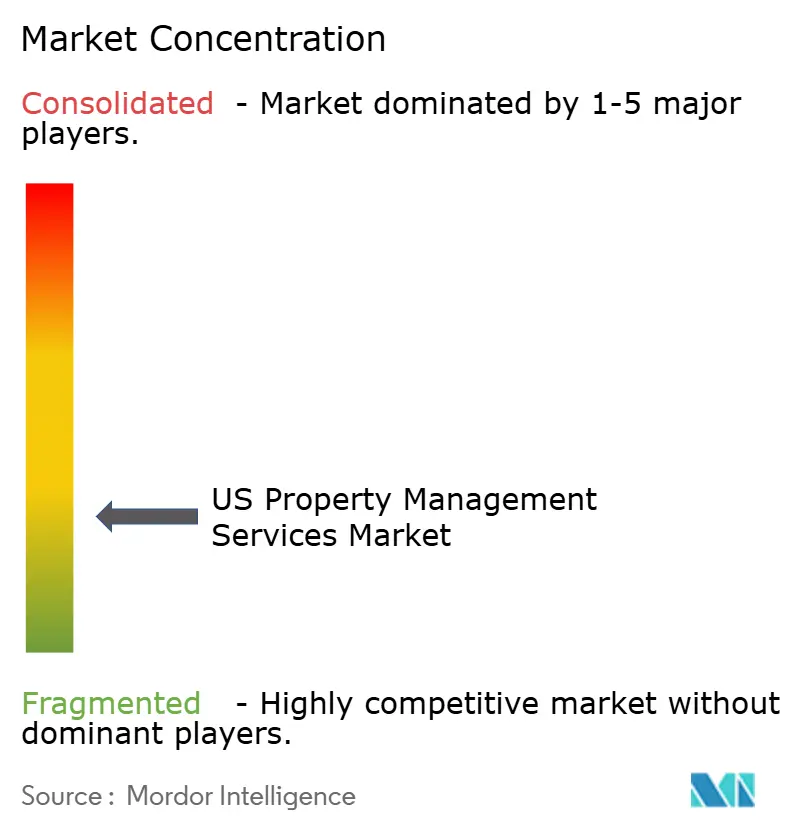

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Gestión de Propiedades de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Servicios de Gestión de Propiedades de los Estados Unidos se situó en USD 84,73 mil millones en 2025 y se espera que alcance los USD 102,79 mil millones en 2030, avanzando a una CAGR del 3,94%. El crecimiento se sustenta en una demanda de alquiler resiliente, la propiedad institucional de activos tanto unifamiliares como multifamiliares, y la renovada actividad de arrendamiento en edificios de oficinas premium. Las encuestas de la Reserva Federal muestran que el 27% de los adultos estadounidenses alquilan sus viviendas, lo que sustenta una amplia base de inquilinos que requiere supervisión profesional. Los inversores institucionales utilizan la escala para impulsar la gestión profesional, mientras que las regulaciones ambientales, sociales y de gobernanza (ESG) aceleran la demanda de servicios orientados al cumplimiento normativo. La adopción de tecnología, especialmente las herramientas de inteligencia artificial que automatizan el arrendamiento, el mantenimiento y la interacción con los residentes, apoya aún más la eficiencia y la retención de inquilinos. La intensidad competitiva está aumentando a medida que las empresas nacionales adquieren especialistas habilitados por tecnología para ampliar la amplitud de sus servicios y su alcance geográfico[1]Junta de Gobernadores, "Informe sobre el Bienestar Económico de los Hogares de los Estados Unidos," federalreserve.gov.

Conclusiones Clave del Informe

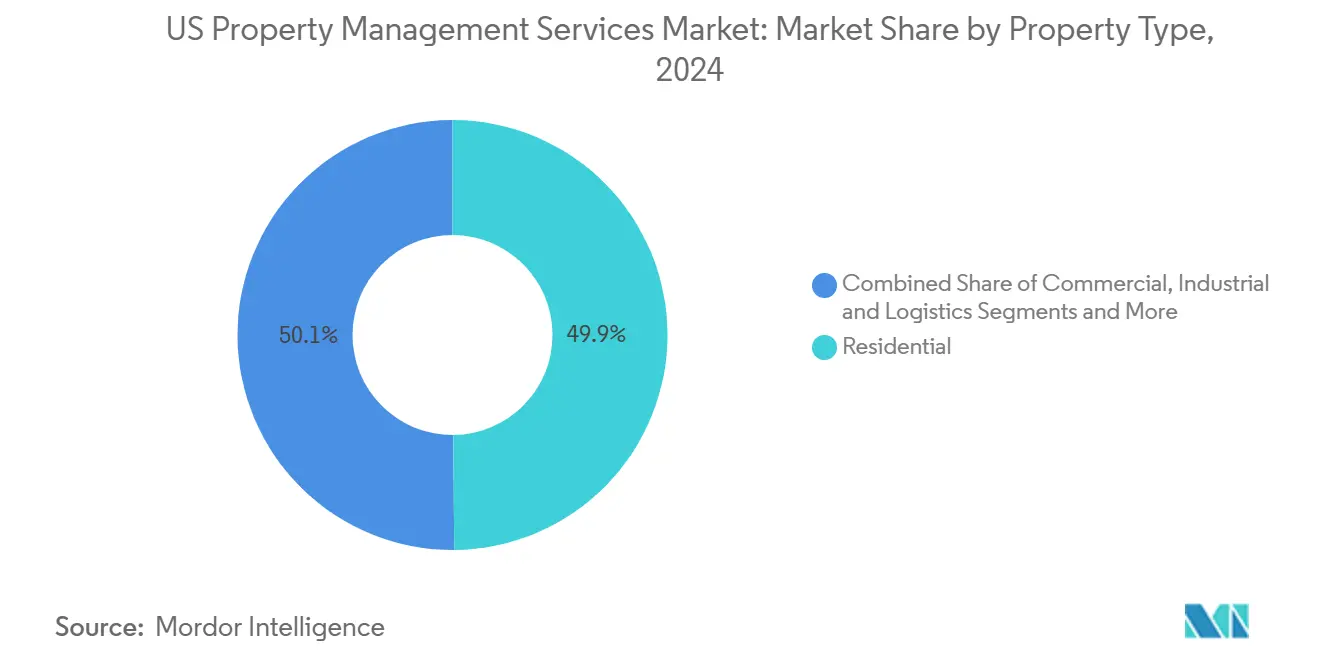

- Por tipo de propiedad, los activos residenciales representaron el 49,87% de la participación del mercado de servicios de gestión de propiedades de los Estados Unidos en 2024. Se proyecta que las propiedades comerciales registren la CAGR más rápida del 4,89% hasta 2030.

- Por tipo de servicio, los servicios para inquilinos y residentes capturaron el 34,54% de la participación en ingresos en 2024. Se prevé que otros servicios, liderados por el trabajo de cumplimiento normativo y legal, crezcan a una CAGR del 4,68% hasta 2030.

- Por geografía, el Sureste representó el 20,32% de los ingresos de 2024, mientras que el Oeste está proyectado para expandirse a una CAGR del 5,02%.

Tendencias e Información del Mercado de Servicios de Gestión de Propiedades de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de carteras de alquiler unifamiliar | +1.2% | Estados del Cinturón Solar, Oeste de los Estados Unidos, Sureste | Largo plazo (≥4 años) |

| Creciente demanda de bienes raíces comerciales Clase A | +0.8% | Principales áreas metropolitanas de California, Nueva York, Texas | Mediano plazo (2-4 años) |

| El envejecido parque de viviendas de los Estados Unidos necesita mantenimiento | +0.7% | Mercados consolidados del Noreste y Medio Oeste | Largo plazo (≥4 años) |

| Creciente externalización institucional por inversores de fondos de pensiones y fondos soberanos de riqueza | +0.6% | Nacional, principales áreas metropolitanas | Largo plazo (≥4 años) |

| Adopción de tecnología de arrendamiento y servicios habilitada por inteligencia artificial | +0.4% | Mercados tecnológicamente avanzados, centros urbanos | Corto plazo (≤2 años) |

| Presión de cumplimiento ESG y arrendamiento verde | +0.3% | California, Nueva York y propiedades federales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Carteras de Alquiler Unifamiliar

La propiedad institucional de viviendas unifamiliares creció desde las compras masivas de ejecuciones hipotecarias a principios de la década de 2010 hasta sofisticados programas de construcción para alquiler en 2024. La Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos rastreó tenencias de 170.000 a 300.000 viviendas en 2015, con carteras más grandes hoy en día a medida que los fondos aceleran las adquisiciones. American Homes 4 Rent, por ejemplo, gestionó 61.336 viviendas y generó USD 1.729 millones en ingresos por alquiler en 2024. La escala impulsa la demanda de procesos estandarizados de arrendamiento, mantenimiento y cumplimiento normativo que los propietarios individuales rara vez proporcionan. En consecuencia, los especialistas residenciales y las plataformas integradas de REIT ganan poder de fijación de precios e ingresos recurrentes dentro del mercado de servicios de gestión de propiedades de los Estados Unidos[2]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Vivienda en Alquiler: Inversores Institucionales en el Mercado Unifamiliar," gao.gov.

Creciente Demanda de Bienes Raíces Comerciales Clase A

Los activos de oficinas premium están recuperando la atención de los inquilinos a medida que los empleadores buscan espacios con altas comodidades para apoyar los modelos de trabajo híbrido. CBRE registró un crecimiento del 18% en los ingresos por arrendamiento en 2024, incluido un salto del 28% en el arrendamiento de oficinas en Nueva York. Los propietarios de edificios emblemáticos despliegan equipos de conserjería, plataformas de edificios inteligentes y experiencias de inquilinos curadas para diferenciar la oferta. Estos servicios de valor agregado generalmente requieren grandes presupuestos de gestión, lo que permite a las empresas profesionales cobrar tarifas más altas. La evaluación comparativa del rendimiento y las mejoras de comodidades también crean potencial de venta cruzada para la gestión energética y la consultoría de espacios de trabajo. El resultado es un crecimiento de ingresos duradero para los gestores enfocados en carteras Clase A dentro del mercado de servicios de gestión de propiedades de los Estados Unidos.

El Envejecido Parque de Viviendas de los Estados Unidos Necesita Mantenimiento Profesional

La edad mediana de las viviendas ocupadas superó los 41 años en 2024, según datos de la Oficina del Censo. Las propiedades más antiguas exigen un mantenimiento sistemático para seguir siendo habitables y cumplir con los códigos. La escasez regional de oficios especializados aumenta la necesidad de redes de proveedores coordinadas y programas de mantenimiento preventivo. Los gestores profesionales proporcionan servicios de reparación integrados, herramientas de planificación de capital y poder de compra que los propietarios individuales no pueden replicar. Este imperativo de mantenimiento es particularmente agudo en las ciudades del Noreste y el Medio Oeste, donde el parque de viviendas data de mediados del siglo XX, lo que refuerza el crecimiento constante de las tarifas en el mercado de servicios de gestión de propiedades de los Estados Unidos.

Creciente Externalización Institucional por Inversores de Fondos de Pensiones y Fondos Soberanos de Riqueza

Los sistemas de pensiones públicos y los fondos soberanos de riqueza han ampliado sus asignaciones de bienes raíces en los Estados Unidos por encima del 10% de sus carteras desde 2023. Muchos carecen de recursos internos para gestionar las operaciones diarias de propiedades en múltiples ciudades. La externalización ofrece informes estandarizados, conocimiento del cumplimiento normativo local y plataformas tecnológicas que mejoran el control de riesgos. Los contratos de gestión suelen abarcar cinco años, lo que genera ingresos por tarifas estables. A medida que continúa el impulso de asignación, se espera que los mandatos externalizados añadan varios puntos básicos al crecimiento general del mercado de servicios de gestión de propiedades de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desaceleración de transacciones impulsada por las tasas de interés | -0.9% | Nacional, concentrado en mercados de alto valor | Corto plazo (≤ 2 años) |

| Legislación de control de alquileres estatal y municipal | -0.5% | California, Nueva York, mercados urbanos selectos | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada que eleva los gastos operativos | -0.4% | Nacional, agudo en Texas, Florida, California | Mediano plazo (2-4 años) |

| Cambio de propietarios hacia plataformas tecnológicas de gestión de propiedades de bricolaje | -0.3% | Mercados suburbanos, carteras de propiedades más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración de Transacciones Impulsada por las Tasas de Interés

Los elevados costos de endeudamiento desde finales de 2023 han provocado una pausa en las ventas de propiedades y el desarrollo desde cero. CBRE señaló que el volumen de inversión cayó bruscamente incluso cuando las carteras existentes permanecieron relativamente estables. Menos transacciones significa menos incorporaciones de propiedades y nuevas asignaciones de construcción para los gestores que cobran tarifas de incorporación y gestión de construcción. Las empresas más pequeñas que dependen del flujo de operaciones enfrentan presión de ingresos a corto plazo. No obstante, los contratos de gestión recurrentes amortiguan el impacto, lo que permite que el mercado de servicios de gestión de propiedades de los Estados Unidos en general continúe expandiéndose, aunque a un ritmo más lento hasta que las tasas se normalicen.

Legislación de Control de Alquileres Estatal y Municipal

Las revisiones a las leyes de estabilización de alquileres en California, la ciudad de Nueva York y otras áreas metropolitanas limitan los aumentos anuales de alquiler y prolongan los plazos de desalojo. AvalonBay destacó estas normas como un riesgo material para el negocio que restringe los ingresos por alquiler y complica los algoritmos de fijación de precios. Las empresas de gestión deben invertir en personal de cumplimiento normativo y sistemas de informes, lo que añade gastos generales. Las estructuras de tarifas vinculadas al alquiler bruto pueden comprimirse, especialmente para los operadores con alta exposición a unidades reguladas. Con el tiempo, la capacidad sofisticada de cumplimiento normativo se convierte en un diferenciador competitivo, aunque la presión sobre los márgenes a corto plazo pesa sobre el crecimiento del segmento dentro del mercado de servicios de gestión de propiedades de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Dominio Residencial Impulsa la Escala Institucional

Las propiedades residenciales representaron el 49,9% de los ingresos de 2024, convirtiéndolas en la mayor porción de la participación del mercado de servicios de gestión de propiedades de los Estados Unidos. Los alquileres unifamiliares institucionales y las carteras multifamiliares generan tarifas predecibles y recurrentes basadas en los registros de alquiler, mientras que las comunidades con ricas comodidades impulsan ingresos auxiliares provenientes de estacionamiento, almacenamiento y suscripciones de hogar inteligente. Se proyecta que las propiedades comerciales registren una CAGR del 4,89% y reducirán la brecha a medida que el arrendamiento repunte en oficinas Clase A y comercio minorista experiencial.

El segmento residencial se beneficia de las tenencias concentradas de REIT como Invitation Homes, que invirtió USD 425,2 millones en mejoras de propiedades en 2024. La escala mejora los precios de los proveedores, la adopción de tecnología y los tiempos de respuesta, reforzando la gestión profesional como requisito indispensable para los propietarios institucionales. El crecimiento comercial está impulsado por la búsqueda corporativa de calidad y los nuevos modelos de espacios de trabajo flexibles integrados en edificios tradicionales. Los activos industriales y de logística añaden un mayor potencial alcista a medida que las empresas de comercio electrónico buscan proximidad a los consumidores y dependen de protocolos especializados de mantenimiento y seguridad. En conjunto, estas dinámicas sostienen un impulso equilibrado en el mercado de servicios de gestión de propiedades de los Estados Unidos.

Por Tipo de Servicio: Los Servicios de Cumplimiento Normativo Aceleran el Crecimiento

Los servicios para inquilinos y residentes generaron el 34,5% de los ingresos del segmento en 2024 y siguen siendo el núcleo del mercado de servicios de gestión de propiedades de los Estados Unidos. Las actividades incluyen marketing, arrendamiento, cobro de alquileres e interacción con los residentes. Otros servicios, que consisten en trabajo legal, de cumplimiento normativo y de renovación, están proyectados para crecer más rápido a una CAGR del 4,68%.

La expansión regulatoria impulsa este rendimiento superior. Los estándares de rendimiento de edificios de la Agencia de Protección Ambiental de los Estados Unidos ahora requieren evaluación comparativa, divulgación pública y planificación de reformas en más de 40 jurisdicciones. Los gestores con equipos internos de cumplimiento normativo y paneles de control digitales capturan la creciente demanda de informes especializados. Los servicios de mantenimiento e instalaciones también están aprovechando los sensores del Internet de las Cosas para análisis predictivos, creando oportunidades de venta cruzada. A medida que aumenta la complejidad, los proveedores de servicios completos ganan participación en tarifas a expensas de los operadores de nicho en el mercado de servicios de gestión de propiedades de los Estados Unidos[3]Agencia de Protección Ambiental de los Estados Unidos, "Estándares de Rendimiento de Edificios," epa.gov.

Análisis Geográfico

El Sureste representó el 20,3% de los ingresos de la industria en 2024, impulsado por la migración sostenida, las reubicaciones corporativas y un entorno regulatorio comparativamente ligero que atrae al capital institucional. Florida, Georgia, Carolina del Norte y Carolina del Sur se encuentran en el centro de esta tendencia, ofreciendo grandes canales de viviendas unifamiliares en alquiler y proyectos multifamiliares de estilo jardín que requieren supervisión profesional. Los inversores aprecian los menores costos operativos de la región y la creciente base de inquilinos, que juntos crean ingresos por tarifas predecibles para los gestores que operan en el mercado de servicios de gestión de propiedades de los Estados Unidos.

Se proyecta que el Oeste entregue la CAGR más rápida del 5,02% hasta 2030, impulsado por la expansión del sector tecnológico y los valores premium de las propiedades en California, Washington y Nevada. Los propietarios enfrentan complejas normas de rendimiento de edificios y mandatos de divulgación ESG, lo que impulsa la demanda de gestores con profundas capacidades de cumplimiento normativo y tecnología inmobiliaria. Los altos valores de los activos también se traducen en tarifas de gestión elevadas, reforzando al Oeste como una atractiva frontera de crecimiento a pesar de sus obstáculos regulatorios.

El Noreste, el Medio Oeste y el Suroeste forman un núcleo equilibrado de mercados maduros. Los altos valores de las propiedades y los intrincados regímenes de control de alquileres en el Noreste favorecen a los grandes operadores con profundidad legal. Las ciudades del Medio Oeste presentan un parque de viviendas envejecido que necesita mantenimiento rentable y planificación de mejoras de capital. El Suroeste, liderado por Texas y Arizona, continúa atrayendo flujos de población y fondos institucionales que establecen plataformas regionales que abarcan activos residenciales, comerciales e industriales. En conjunto, estas dinámicas sostienen el impulso a nivel nacional en el mercado de servicios de gestión de propiedades de los Estados Unidos, al tiempo que destacan las variadas estrategias regionales de crecimiento.

Panorama Competitivo

Los gestores nacionales, los especialistas regionales y los nuevos participantes orientados a la tecnología compiten por una participación en un mercado fragmentado pero en proceso de consolidación. La adquisición de Industrious por parte de CBRE por USD 400 millones en enero de 2025 creó un segmento de Operaciones de Edificios y Experiencia que comprende más de 7 mil millones de pies cuadrados bajo supervisión, ilustrando cómo la escala más las capacidades de espacios de trabajo flexibles diferencian a las plataformas de servicio completo.

Las adquisiciones estratégicas siguen siendo un libro de jugadas favorito. Las empresas buscan carteras ricas en datos, prácticas de asesoría ESG y conjuntos de aplicaciones de inteligencia artificial que aceleren el servicio al inquilino y reduzcan los costos operativos. La integración de estas capacidades a menudo desbloquea nuevos grupos de tarifas, como la consultoría de cumplimiento normativo y las reformas de edificios inteligentes, elevando así las barreras de cambio para los propietarios.

Los disruptores tecnológicos se centran en el arrendamiento basado en la nube, los mercados de mantenimiento y los análisis predictivos que prometen menores costos y mayor satisfacción de los inquilinos. Si bien muchas empresas emergentes atienden a pequeños propietarios, los grandes operadores establecidos han comenzado a ofrecer herramientas similares bajo marca blanca, difuminando las líneas competitivas. Los gestores especializados de instalaciones sanitarias y logísticas, como Medical Properties Trust con 439 hospitales en los Estados Unidos, crean nichos donde la experiencia en el dominio supera a la escala pura. Estas variadas estrategias impulsan colectivamente la innovación continua en el mercado de servicios de gestión de propiedades de los Estados Unidos.

Líderes de la Industria de Servicios de Gestión de Propiedades de los Estados Unidos

Greystar Real Estate Partners

CBRE Group, Inc.

Lincoln Property Company

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: American Homes 4 Rent reportó USD 1.729 millones en ingresos por alquiler en 2024 mientras gestionaba 61.336 viviendas unifamiliares en 24 estados.

- Febrero de 2025: AvalonBay Communities elevó su perspectiva de crecimiento de fondos de operaciones básicos para todo el año al 3,7% y aumentó los inicios de desarrollo proyectados a USD 1,05 mil millones.

- Enero de 2025: CBRE Group completó la adquisición de la participación restante en Industrious National Management Company por aproximadamente USD 400 millones, integrando el negocio en su nuevo segmento de Operaciones de Edificios y Experiencia.

- Diciembre de 2024: UDR registró ingresos por alquiler de USD 1.664 millones y mantuvo 60.000 apartamentos en 21 mercados de los Estados Unidos.

Alcance del Informe del Mercado de Servicios de Gestión de Propiedades de los Estados Unidos

Una empresa de gestión de propiedades trata directamente con los inquilinos o posibles inquilinos, ahorrando tiempo al propietario, ya que no tiene que preocuparse por comercializar los alquileres, negociar con los inquilinos, manejar problemas de mantenimiento y reparación, cobrar el alquiler, responder a las quejas de los inquilinos e incluso gestionar los desalojos. Una empresa de gestión de propiedades aporta experiencia en el manejo de propiedades y proporciona al propietario soluciones óptimas.

El mercado de gestión de propiedades de los Estados Unidos está segmentado por usuario final (comercial y residencial) y servicio (marketing, evaluación de propiedades, servicios para inquilinos, mantenimiento y otros servicios). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de los Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Comercial |

| Residencial |

| Industrial y Logística |

| Institucional y Uso Mixto |

| Marketing y Arrendamiento |

| Evaluación de Propiedades y Diligencia Debida |

| Servicios para Inquilinos y Residentes (Alquiler, Arrendamiento, etc.) |

| Mantenimiento, Reparación y Gestión de Instalaciones |

| Administración de Arrendamientos y Cumplimiento Normativo |

| Otros Servicios (Cumplimiento Normativo, Servicios Legales, Renovaciones, etc.) |

| Noreste |

| Medio Oeste |

| Sureste |

| Oeste |

| Suroeste |

| Por Tipo de Propiedad | Comercial |

| Residencial | |

| Industrial y Logística | |

| Institucional y Uso Mixto | |

| Por Tipo de Servicio | Marketing y Arrendamiento |

| Evaluación de Propiedades y Diligencia Debida | |

| Servicios para Inquilinos y Residentes (Alquiler, Arrendamiento, etc.) | |

| Mantenimiento, Reparación y Gestión de Instalaciones | |

| Administración de Arrendamientos y Cumplimiento Normativo | |

| Otros Servicios (Cumplimiento Normativo, Servicios Legales, Renovaciones, etc.) | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sureste | |

| Oeste | |

| Suroeste |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de servicios de gestión de propiedades de los Estados Unidos en 2025?

Alcanzó los USD 84,73 mil millones en 2025, con un pronóstico de CAGR del 3,94% hasta 2030.

¿Qué tipo de propiedad lideró los ingresos en 2024?

Los activos residenciales ocuparon la primera posición con una participación de mercado del 49,87%.

¿Qué categoría de servicio se está expandiendo más rápidamente?

Se proyecta que los servicios de cumplimiento normativo, legales y de renovación crezcan a una CAGR del 4,68% hasta 2030.

¿Por qué California es tan importante para los gestores de propiedades?

Los altos valores de las propiedades, los estrictos mandatos ESG y las extensas leyes de protección de inquilinos respaldan oportunidades de tarifas premium.

¿Cómo están afectando las tasas de interés al sector?

Los mayores costos de endeudamiento han retrasado las ventas de propiedades, reduciendo las tarifas de incorporación y gestión de desarrollo a corto plazo.

¿Qué papel juega la tecnología en el crecimiento del mercado?

El arrendamiento habilitado por inteligencia artificial, el mantenimiento predictivo y las integraciones de hogar inteligente mejoran la eficiencia y la experiencia del inquilino, apoyando la expansión de los márgenes.

Última actualización de la página el: