Tamaño y Participación del Mercado de Logística de Proyectos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

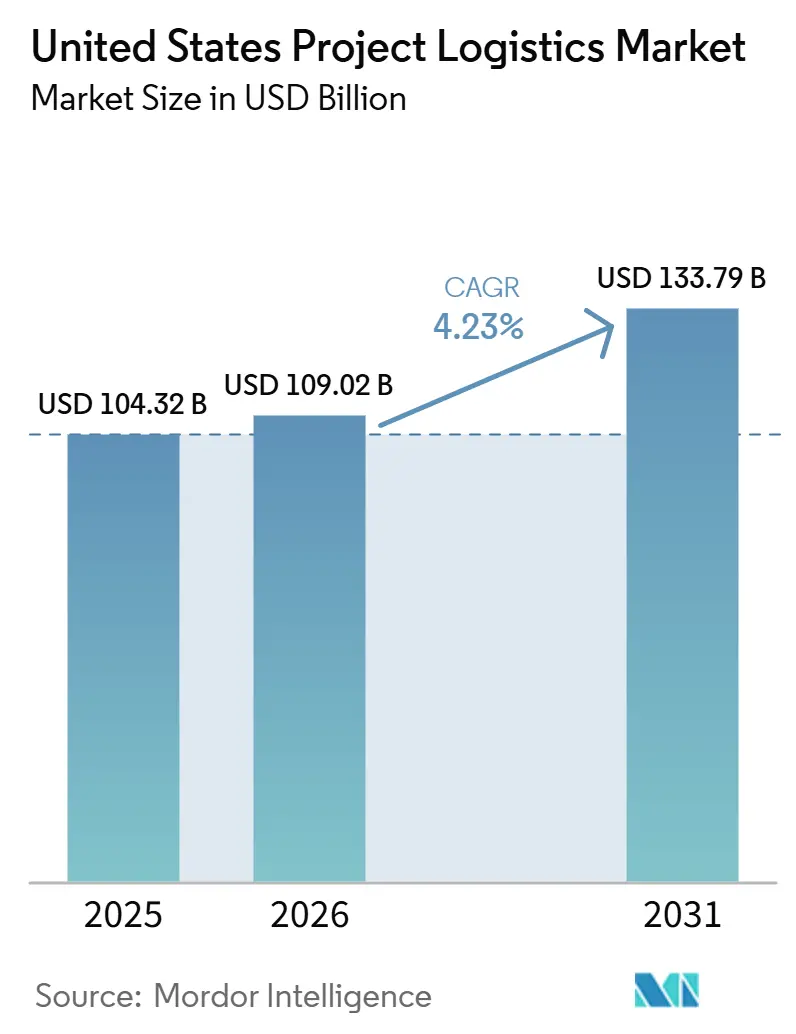

| Tamaño del mercado en el año base (2025) | 104.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 109.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Proyectos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística de proyectos de los Estados Unidos fue valorado en 104,32 mil millones de USD en 2025 y se estima que crecerá desde 109,02 mil millones de USD en 2026 hasta alcanzar los 133,79 mil millones de USD en 2031, a una CAGR del 4,23% durante el período de pronóstico 2026-2031.

El crecimiento en el mercado de logística de proyectos de los Estados Unidos está siendo moldeado por un cambio visible en el gasto de capital hacia energía renovable, infraestructura de GNL, manufactura de semiconductores y construcción de centros de datos impulsados por inteligencia artificial. Estos proyectos dependen de carga sobredimensionada, con rutas diseñadas específicamente, sujeta a permisos y frecuentemente vinculada a ventanas de construcción estrechas, lo que mantiene al mercado de logística de proyectos de los Estados Unidos diferenciado de la actividad de flete estándar. El mercado de logística de proyectos de los Estados Unidos también sigue siendo más resiliente que la logística de paquetes o contenedores porque gran parte del trabajo se centra en carga indivisible, planes de elevación especializados y coordinación entre puertos, carreteras, enlaces ferroviarios y sitios de proyectos. La competencia en el mercado de logística de proyectos de los Estados Unidos está dividida entre proveedores multimodales globales con amplio alcance en logística contractual y operadores especializados en elevación pesada con SPMTs propios, flotas de grúas e ingeniería de rutas profunda. Las oportunidades más sólidas en el mercado de logística de proyectos de los Estados Unidos se encuentran con los proveedores que pueden combinar gestión de permisos, soporte de ingeniería, almacenamiento, entrega programada y control de equipos dentro de un único modelo de ejecución.

Conclusiones Clave del Informe

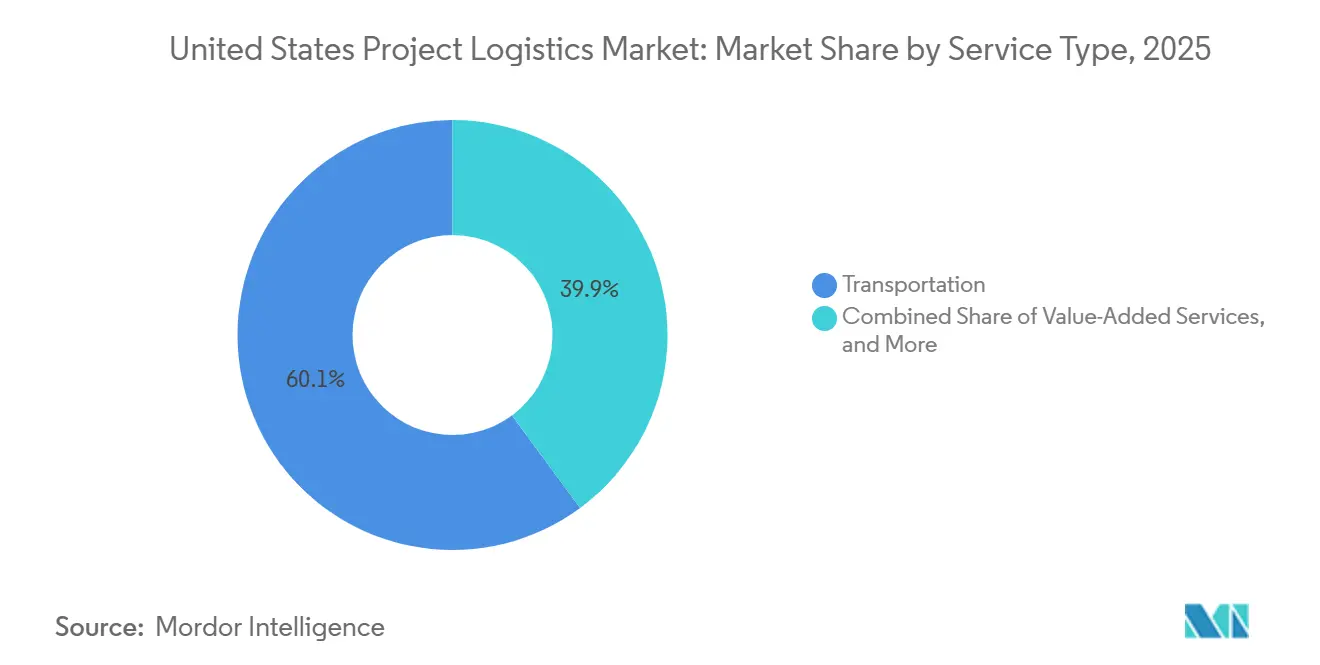

- Por servicio, el transporte lideró con el 60,12% de la participación del mercado de logística de proyectos de los Estados Unidos en 2025, mientras que los servicios de valor agregado y otros tienen un pronóstico de expansión a una CAGR del 5,68% hasta 2031.

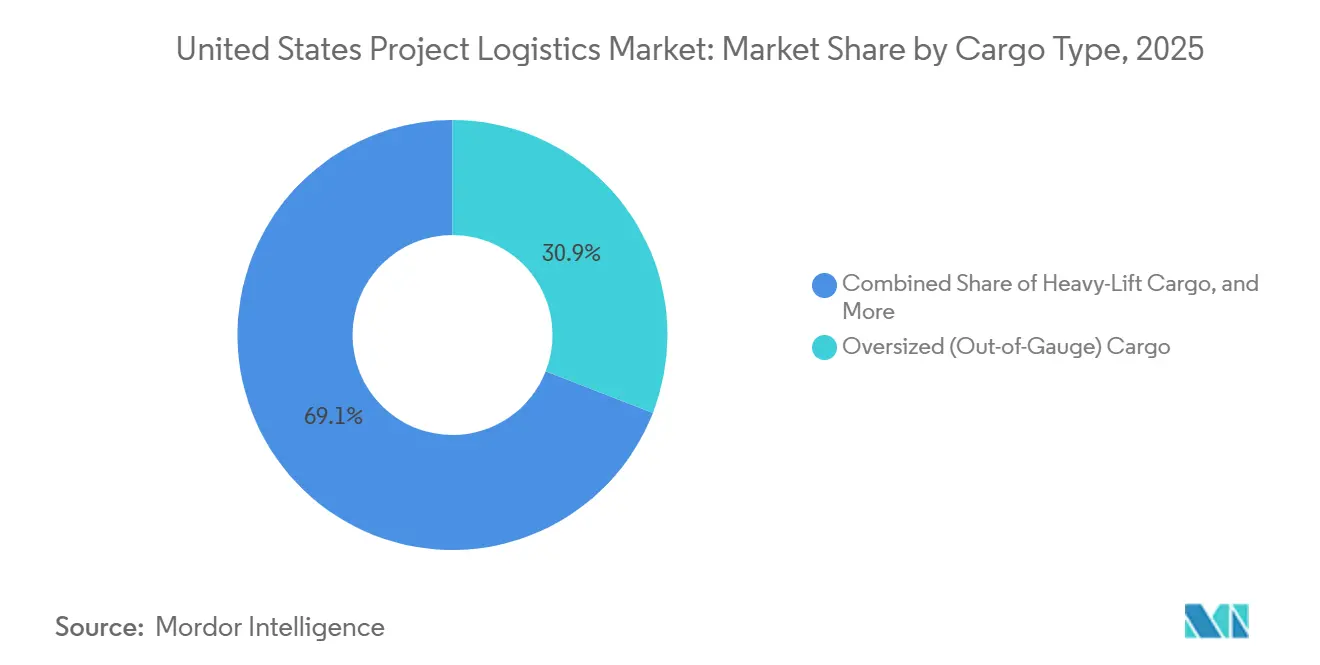

- Por tipo de carga, la carga sobredimensionada o fuera de medida tuvo una participación del 30,85% del tamaño del mercado de logística de proyectos de los Estados Unidos en 2025, mientras que la carga de elevación pesada registró la CAGR proyectada más alta del 5,12% hasta 2031.

- Por industria de usuario final, el petróleo y gas, la minería y la extracción representaron el 24,56% de la participación del mercado de logística de proyectos de los Estados Unidos en 2025, mientras que la generación y transmisión de energía, incluida la energía renovable, avanza a una CAGR del 4,98% hasta 2031.

- Por geografía, el Suroeste representó el 37,32% del tamaño del mercado de logística de proyectos de los Estados Unidos en 2025, mientras que el Oeste tiene un pronóstico de crecimiento a una CAGR del 5,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Proyectos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en Proyectos de Energía Renovable a Escala de Servicios Públicos Respaldados por la Ley de Reducción de la Inflación (IRA) | +1.0% | Nacional, con concentración en el Suroeste (TX, NM), Sureste (VA, NC) y Oeste (CA, AZ) | Mediano plazo (2–4 años) |

| Expansión de Terminales de Exportación de GNL en la Costa del Golfo e Instalaciones Petroquímicas | +0.8% | Suroeste (TX, LA); extensión hacia los corredores portuarios del Sureste | Mediano plazo (2–4 años) |

| Construcción Acelerada de Centros de Datos a Hiperescala e Infraestructura de Inteligencia Artificial | +0.9% | Nacional; ganancias tempranas en el Suroeste (TX), Sureste (LA), Oeste (NV, CA) y Medio Oeste (MI, OH) | Corto plazo (≤ 2 años) |

| Inversiones Federales en Infraestructura para Mejorar la Conectividad Portuaria, Ferroviaria y de Carreteras (IIJA) | +0.6% | Nacional; más fuerte en el Suroeste (TX, LA), Oeste (CA, WA) y corredores portuarios del Medio Oeste | Largo plazo (≥ 4 años) |

| Iniciativas de Relocalización y Construcción de Plantas de Fabricación de Semiconductores (CHIPS Act) | +0.7% | Oeste (AZ), Noreste (NY), extensión al Suroeste (TX) y Medio Oeste (OH) | Mediano plazo (2–4 años) |

| Demanda Creciente de Soluciones Especializadas de Transporte Multimodal de Elevación Pesada | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en Proyectos de Energía Renovable a Escala de Servicios Públicos Respaldados por la Ley de Reducción de la Inflación (IRA)

Los proyectos de energía renovable continúan añadiendo volumen constante al mercado de logística de proyectos de los Estados Unidos porque los grandes parques eólicos y solares dependen de la entrega programada de góndolas, bancos de transformadores, secciones de torres y otros componentes pesados que no pueden moverse a través de redes ordinarias de camiones de carga completa. Esta combinación de carga favorece a los proveedores que pueden obtener permisos con anticipación, preparar equipos cerca de los sitios de proyectos y coordinar escolta, aparejo y soporte de grúas antes de que el trabajo de campo alcance su fase de entrega máxima. Landstar reportó ingresos de transporte de carga pesada de casi 170 millones de USD en el cuarto trimestre de 2025, un aumento del 23% respecto al cuarto trimestre de 2024, con clientes de energía eólica y solar contribuyendo a esa aceleración en la demanda. Los componentes de energía renovable de mayor tamaño también están impulsando más proyectos hacia el transporte con SPMT y la planificación de elevación diseñada específicamente, lo que eleva las barreras para los operadores más pequeños sin activos especializados o experiencia en rutas. Sarens completó el alcance final en tierra del proyecto de Energía Eólica Offshore de Virginia Costera en 2026, tras llevar a cabo 740 operaciones con SPMT y 382 elevaciones pesadas, demostrando la escala que el trabajo de energía renovable ahora requiere. A medida que los cronogramas de los proyectos se ajustan en torno a la preparación del sitio, la conexión a la red y la secuenciación de la construcción, el trabajo de energía renovable está impulsando una demanda más sólida de ingeniería integrada, almacenamiento y coordinación de entrega en todo el mercado de logística de proyectos de los Estados Unidos[1]"Asegurando la Cadena de Suministro de los EE. UU. para la Industria de Energía Eólica." Departamento de Energía de los EE. UU., 2026., energy.gov/cmei/systems/securing-us-supply-chain-wind-energy-industry.

Expansión de Terminales de Exportación de GNL en la Costa del Golfo e Instalaciones Petroquímicas

La construcción de GNL y petroquímica está suministrando al mercado de logística de proyectos de los Estados Unidos un flujo constante de módulos, equipos criogénicos, recipientes a presión, turbinas y conjuntos fabricados que son pesados, sobredimensionados y requieren permisos intensivos. Golden Pass, la décima terminal de exportación de GNL de los Estados Unidos, envió su primer cargamento desde el Tren 1 en abril de 2026, mientras que los Trenes 2 y 3 permanecieron programados para fases de puesta en servicio posteriores, lo que mantuvo elevada la actividad de carga en la Costa del Golfo. El proyecto Corpus Christi Etapa 3 de Cheniere Energy alcanzó la finalización sustancial del Tren 5 en marzo de 2026, lo que respaldó el movimiento continuo de carga industrial a través de los corredores de la Costa del Golfo. Cheniere Partners también firmó un contrato EPC de suma global y llave en mano con Bechtel en mayo de 2026 para la primera fase de la expansión de Sabine Pass, que cubre el Tren 7 y la infraestructura de apoyo, proporcionando más de 6 millones de toneladas por año de capacidad adicional de GNL. Texas LNG de Glenfarne y Kiewit ejecutaron un contrato EPC similar en marzo de 2026 para una instalación de 4 millones de toneladas por año en el Puerto de Brownsville, lo que añadió otro gran proyecto al mismo corredor. Con múltiples grandes construcciones avanzando simultáneamente, el mercado de logística de proyectos de los Estados Unidos está experimentando una disponibilidad de buques más ajustada, márgenes de mano de obra más estrechos y un mayor soporte de precios en los carriles de elevación pesada de la Costa del Golfo[2]"La 9.ª terminal de exportación de gas natural licuado de los EE. UU., Golden Pass LNG, envió su primer cargamento." Administración de Información de Energía de los EE. UU., www.eia.gov/todayinenergy.

Construcción Acelerada de Centros de Datos a Hiperescala e Infraestructura de Inteligencia Artificial

La construcción de centros de datos a hiperescala está creando un flujo de carga en rápida expansión en el mercado de logística de proyectos de los Estados Unidos, centrado en grandes transformadores, sistemas de alimentación ininterrumpida, unidades de refrigeración, cuadros de distribución, bastidores y otros equipos de alto valor que requieren manejo controlado y tiempos de entrega precisos. DHL Supply Chain anunció 10 sitios de almacenes logísticos dedicados a centros de datos en América del Norte en 2026, con un total de más de 7 millones de pies cuadrados, lo que refleja la necesidad de preparación especializada y ejecución de almacén a sitio. Meta amplió su campus de Richland Parish en Luisiana en 2026, de un plan de 2 gigavatios a un desarrollo de 5 gigavatios y 50 mil millones de USD, mostrando con qué rapidez está aumentando la escala de los sitios. Oracle y OpenAI también avanzaron en el campus Stargate de 16 mil millones de USD en Saline Township, Míchigan, en junio de 2026, lo que añadió otro proyecto importante con cronogramas sincronizados de construcción y equipos. Estos sitios dejan muy poco margen para ventanas de grúa perdidas o entregas tardías porque los oficios mecánicos, eléctricos y de puesta en servicio a menudo avanzan en paralelo una vez que las estructuras están listas. Ese ritmo operativo está impulsando al mercado de logística de proyectos de los Estados Unidos hacia un mayor control de almacenamiento, mejor visibilidad de seguimiento y una programación de última milla más ajustada de lo que muchos proyectos industriales tradicionales requerían.

Iniciativas de Relocalización y Construcción de Plantas de Fabricación de Semiconductores bajo la Ley CHIPS

La relocalización de semiconductores está añadiendo una de las categorías de carga más exigentes al mercado de logística de proyectos de los Estados Unidos, ya que los proyectos de fabricación requieren equipos extremadamente sensibles, sistemas modulares de sala limpia e infraestructura de servicios de alta pureza que no pueden tolerar errores de manejo o condiciones de tránsito inestables. Al primer trimestre de 2026, la Oficina del Programa CHIPS había otorgado más de 36 mil millones de USD en subvenciones directas y 12 mil millones de USD en préstamos federales, respaldando compromisos de capital del sector privado combinados de más de 450 mil millones de USD hasta 2030. La megafábrica de 100 mil millones de USD de Micron en Nueva York comenzó la construcción de cimientos en julio de 2026, marcando el inicio de un programa de carga importante y de ciclo largo con grandes equipos y requisitos de instalación por etapas. La carcasa de la Fase 2 de la Fábrica 21 de TSMC en Arizona está completa en 2026, con la instalación de equipos comenzando en el tercer trimestre de 2026, mientras que la instalación de Samsung en Taylor, Texas, también continúa avanzando hacia el estado operativo. Los proyectos de semiconductores sitúan la planificación logística en la ruta crítica porque la selección de rutas, el control de vibraciones, la protección ambiental y la entrega programada al sitio importan tanto como la capacidad de transporte pura. Como resultado, el mercado de logística de proyectos de los Estados Unidos está obteniendo más valor de la ejecución liderada por ingeniería que del simple movimiento de flete.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Transporte Estado por Estado y Limitaciones de Peso en Puentes | -0.4% | Nacional; más agudo en los corredores del Noreste, Medio Oeste y Oeste con infraestructura de puentes envejecida | Largo plazo (≥ 4 años) |

| Escasez Persistente de Mano de Obra Especializada y Conductores Experimentados de Transporte de Carga Pesada | -0.5% | Nacional; tasas de vacantes más altas en TX, FL, AZ y CO | Mediano plazo (2–4 años) |

| Alto Gasto de Capital y Costos de Mantenimiento para Flotas Especializadas de Elevación Pesada | -0.3% | Nacional; más pronunciado para operadores de pequeño a mediano nivel | Largo plazo (≥ 4 años) |

| Costos de Equipos Volátiles y Desafíos de Coordinación en Jurisdicciones de Múltiples Estados | -0.2% | Nacional; complejidad compuesta en rutas de múltiples estados (corredores del Suroeste al Medio Oeste) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Transporte Estado por Estado y Limitaciones de Peso en Puentes

La obtención de permisos estatales sigue siendo una restricción operativa importante para el mercado de logística de proyectos de los Estados Unidos porque el transporte de carga sobredimensionada y con exceso de peso aún carece de un marco nacional uniforme en los 50 estados. La Administración Federal de Carreteras establece un límite legal de peso de vehículos en autopistas interestatales de 80.000 libras. Al mismo tiempo, muchas supercargas de carga de proyectos superan ese umbral y requieren aprobaciones específicas de ruta, verificaciones de ingeniería y designaciones especiales. Las condiciones de los puentes en partes del Noreste y el Medio Oeste hacen que el problema sea más difícil porque la infraestructura más antigua reduce el número de corredores viables para los movimientos de equipos más pesados. Eso a menudo obliga a rutas más largas, más escoltas y una secuenciación más ajustada entre transportistas por carretera, enlaces ferroviarios y equipos de sitio, lo que aumenta los costos y el riesgo de cronograma. Los operadores sin experiencia interna en permisos están en desventaja porque cada estado puede aplicar diferentes reglas dimensionales, tiempos de revisión y condiciones de enrutamiento. Cuando los proyectos de GNL, energía renovable, semiconductores e infraestructura pública se ejecutan simultáneamente, la red de rutas disponibles dentro del mercado de logística de proyectos de los Estados Unidos se vuelve aún más restringida[3] "Contactos de Permisos de Carga Sobredimensionada/Con Exceso de Peso por Estado." Administración Federal de Carreteras, ops.fhwa.dot.gov.

Escasez Persistente de Mano de Obra Especializada y Conductores Experimentados de Transporte de Carga Pesada

Las escaseces de mano de obra especializada están limitando la capacidad de ejecución en el mercado de logística de proyectos de los Estados Unidos porque los conductores de transporte de carga pesada, operadores de grúas, aparejadores y especialistas en permisos tardan más en capacitarse y reemplazarse que la mano de obra de flete general. La brecha laboral es especialmente difícil en estados de rápido crecimiento como Texas, Florida, Arizona y Colorado, donde múltiples proyectos de capital compiten por la misma fuerza laboral calificada. La Asociación de Transportistas Especializados y Aparejadores lanzó su "Desafío de Fuerza Laboral de 40 Escuelas para 40 Años" en febrero de 2026 para ampliar el flujo de talento, lo que indica que la escasez es lo suficientemente grave como para desencadenar una acción organizada de la industria. Las empresas también necesitan trabajadores con experiencia en el manejo de cargas sobredimensionadas, cumplimiento de certificaciones y coordinación en el sitio de trabajo, lo que reduce aún más el grupo disponible. Los retrasos en la contratación dejan grúas, remolques y carga preparada subutilizados incluso cuando la demanda del cliente está presente, lo que reduce el rendimiento y extiende los plazos de movilización. Este cuello de botella laboral importa en todo el mercado de logística de proyectos de los Estados Unidos porque la carga técnica de proyectos no puede escalarse tan rápidamente como la capacidad ordinaria de camiones de carga completa[4]"Noticias y Medios - SC&RF." Fundación de Transportistas Especializados y Aparejadores, scr-foundation.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Transporte Ancla los Ingresos mientras las Ofertas de Valor Agregado Escalan

El transporte tuvo el 60,12% de la participación del mercado de logística de proyectos de los Estados Unidos en 2025, confirmando que el movimiento físico sigue siendo el motor de ingresos principal para los programas de carga pesada y sobredimensionada. El transporte pesado por carretera desempeña el papel más importante porque conecta patios de fabricación, terminales marítimas, puntos de transferencia intermodal y sitios de construcción remotos donde el ferrocarril o la barcaza no pueden completar el tramo final. Las plataformas planas, los remolques de múltiples ejes y las configuraciones SPMT, por lo tanto, siguieron siendo centrales para la ejecución en flujos de carga de energía, manufactura, defensa e infraestructura. Los modos ferroviario y marítimo o de barcaza todavía ofrecieron ventajas importantes en corredores de mayor distancia donde los límites de puentes, las restricciones de altura en carreteras o las limitaciones de acceso urbano hacían que el transporte por carretera fuera menos eficiente. Landstar reportó 134 millones de USD en ingresos de transporte de carga pesada en el primer trimestre de 2026, un aumento del 18% interanual, con clientes que abarcan centros de datos, energía, gobierno, aeroespacial y defensa.

Se proyecta que los servicios de valor agregado y otros servicios se expandirán a una CAGR del 5,68% hasta 2031, convirtiéndolos en las líneas de servicio de más rápido crecimiento dentro del mercado de logística de proyectos de los Estados Unidos. Ese crecimiento refleja una preferencia del comprador por un único proveedor que pueda gestionar revisiones de viabilidad, coordinación aduanera, soporte de aparejo, almacenamiento y visibilidad de carga, en lugar de entregar el mismo proyecto a múltiples empresas. El almacenamiento, la distribución y la gestión de inventarios también se están volviendo más importantes porque los sitios de proyectos a menudo enfrentan brechas de tiempo entre la finalización de la fabricación y la preparación del campo. El lanzamiento en 2026 de DHL de 10 almacenes logísticos dedicados a centros de datos en América del Norte muestra cómo los proveedores más grandes están construyendo en torno a la preparación, el manejo y la entrega programada al sitio en lugar de solo el volumen de transporte. La combinación de servicios en el mercado de logística de proyectos de los Estados Unidos se está moviendo, por lo tanto, hacia una ejecución integrada, donde el soporte de ingeniería y el control de cronograma dan forma cada vez más al valor para el cliente.

Por Tipo de Carga: La Carga Fuera de Medida Lidera el Volumen, la Elevación Pesada Lidera el Crecimiento

La carga sobredimensionada o fuera de medida representó el 30,85% del tamaño del mercado de logística de proyectos de los Estados Unidos en 2025, reflejando el flujo constante de góndolas eólicas, módulos de procesos industriales, bancos de transformadores, secciones estructurales y otros componentes voluminosos. Este grupo de carga sigue siendo el más grande porque muchos sitios de proyectos aún pueden acomodar piezas sobredimensionadas sin la planificación de elevación extrema requerida para las cargas industriales más pesadas. El desafío operativo es que las dimensiones de los componentes siguen aumentando, ejerciendo mayor presión sobre los espacios libres en carreteras, la capacidad de los puentes, el espacio de preparación y la planificación de escoltas. Esa dinámica otorga a la ingeniería de rutas, el análisis de distribución de carga y el trabajo anticipado de permisos un papel más importante en el mercado de logística de proyectos de los Estados Unidos que en categorías de flete más estandarizadas. Los proveedores que pueden precalificar corredores y planificar en torno a cuellos de botella están en una posición más sólida cuando los proyectos alcanzan la fase final de construcción.

Se estima que la carga de elevación pesada crecerá a una CAGR del 5,12% hasta 2031, convirtiéndola en la categoría de carga de más rápido crecimiento en el mercado de logística de proyectos de los Estados Unidos. El crecimiento está siendo impulsado por estructuras de cimentación de energía eólica offshore, intercambiadores de calor de GNL, superestructuras de subestaciones offshore y otras cargas diseñadas específicamente que requieren sistemas de elevación de propósito específico y coordinación exacta en el sitio. Sarens completó el alcance en tierra de la Energía Eólica Offshore de Virginia Costera en 2026 tras 740 operaciones de transporte con SPMT y 382 elevaciones pesadas, incluidas superestructuras que pesaban cerca de 4.000 toneladas métricas cada una. La carga fraccionada y otras configuraciones específicas de proyectos todavía desempeñan un papel importante, especialmente en las rutas industriales de la Costa del Golfo y los programas mixtos de equipos internacionales. Aun así, el mejor soporte de margen en el mercado de logística de proyectos de los Estados Unidos sigue concentrado en el trabajo de elevación pesada técnicamente más difícil, donde el acceso a equipos y la credibilidad en ingeniería importan más que los precios al contado.

Por Industria de Usuario Final: El Petróleo y Gas Ancla la Base, las Energías Renovables Definen la Dirección

El petróleo y gas, la minería y la extracción representaron el 24,56% de la participación del mercado de logística de proyectos de los Estados Unidos en 2025, lo que mantuvo al segmento en el liderazgo entre las categorías de usuarios finales. El sector se mantuvo sólido porque la construcción de GNL en la Costa del Golfo, la expansión de infraestructura intermedia en la Cuenca Pérmica, los programas de mantenimiento de refinerías y la actividad de paradas industriales continúan creando una demanda recurrente de carga de proyectos. Sarens llevó a cabo operaciones de elevación pesada en una instalación petroquímica en Beaumont, Texas, en marzo de 2026, subrayando la naturaleza recurrente del trabajo asociado con grandes activos industriales en este sector. La planta de procesamiento de gas criogénico Iron Mesa de Phillips 66, en construcción en el Condado de Ector, añade otra fuente de demanda de transporte de módulos, recipientes y equipos en el corredor de la Cuenca Pérmica. Esta base industrial recurrente ayuda al mercado de logística de proyectos de los Estados Unidos a mantener la utilización de equipos incluso cuando el calendario de proyectos cambia en sectores más nuevos.

Se prevé que la generación y transmisión de energía, incluida la energía renovable, crezca a una CAGR del 4,98% hasta 2031, dándole el ritmo más rápido entre los grupos de usuarios finales. Los programas de energía eólica offshore, solar a escala de servicios públicos, eólica terrestre y equipos de red están ampliando la lista de transformadores, cuadros de distribución, secciones de torres, cimentaciones y componentes estructurales sobredimensionados que deben moverse bajo cronogramas controlados. El calendario de transmisión e interconexión puede retrasar la liberación de equipos, lo que hace que el almacenamiento flexible y las capacidades de retención y liberación sean más valiosas para los proveedores de logística que atienden estos proyectos. La construcción e infraestructura, las plantas de manufactura e industriales, y el aeroespacial y la defensa continúan ampliando la base de clientes. La movilización de grúas del Lanzador Móvil 2 de la NASA en el Centro Espacial Kennedy demostró que los programas de un solo sitio en el sector aeroespacial aún pueden demandar flotas inusualmente grandes, períodos de configuración prolongados y coordinación especializada en todo el mercado de logística de proyectos de los Estados Unidos.

Análisis Geográfico

El Suroeste tuvo el 37,32% del tamaño del mercado de logística de proyectos de los Estados Unidos en 2025, la mayor participación regional. Su liderazgo proviene de la concentración de terminales de GNL en la Costa del Golfo, infraestructura de la Cuenca Pérmica, instalaciones de energía renovable y actividad de semiconductores distribuida en Texas, Nuevo México, Luisiana y Arizona. El Corpus Christi Etapa 3 de Cheniere se mantuvo adelantado al cronograma en 2026, mientras que el proyecto Texas LNG en el Puerto de Brownsville avanzó después de que Glenfarne y Kiewit firmaran su contrato EPC en marzo de 2026. BNSF también comenzó la construcción de una instalación intermodal de 350 acres en el Parque Logístico Phoenix a principios de 2026, añadiendo capacidad de preparación conectada por ferrocarril al corredor industrial de rápido crecimiento de Arizona. Un movimiento de transformador de 600.000 libras para el Proyecto Salt River en el Condado de Pinal mostró cuán rutinario se ha vuelto el trabajo de transporte de carga pesada de alta intensidad en el ciclo de construcción del Suroeste.

Se proyecta que el Oeste crecerá a una CAGR del 5,27% hasta 2031, convirtiéndolo en la región de más rápido crecimiento en el mercado de logística de proyectos de los Estados Unidos. La inversión en semiconductores y la construcción de centros de datos son los principales impulsores de la demanda, especialmente en Arizona, Nevada y California. La carcasa de la Fase 2 de la Fábrica 21 de TSMC en Arizona está completa en 2026, con la instalación de equipos comenzando en el tercer trimestre de 2026, lo que respalda un ciclo más largo de entradas de equipos especializados y necesidades de preparación. Las inversiones en puertos y ferrocarriles también están cambiando la distribución interior desde las puertas de entrada de la Costa Oeste, lo que debería mejorar el posicionamiento de la carga de proyectos para destinos interiores con el tiempo.

El Noreste, el Sureste y el Medio Oeste conformaron la base regional restante en 2025, cada uno con un perfil de proyecto diferente. El Noreste sigue vinculado a la logística portuaria de energía eólica offshore, y Sarens completó el alcance final en tierra del proyecto de Energía Eólica Offshore de Virginia Costera en mayo de 2026 tras 740 operaciones con SPMT y 382 elevaciones pesadas. El Sureste se beneficia del trabajo automotriz, aeroespacial y de red eléctrica, y los Puertos de Carolina del Sur completaron una expansión de 55 millones de USD del Puerto Interior de Greer en marzo de 2025 para fortalecer la conectividad ferroviaria interior. El Medio Oeste se está volviendo más relevante para la construcción de centros de datos y la capacidad de terminales de elevación pesada, con el campus Stargate avanzando en Míchigan y los Puertos de Indiana asegurando una subvención federal de 32 millones de USD en julio de 2026 para la expansión del puerto de Jeffersonville. El financiamiento portuario récord del Departamento de Transporte de los Estados Unidos en abril de 2026 también respaldó mejoras en múltiples regiones, aunque el ritmo más allá del año fiscal 2026 puede depender de la dirección futura del programa.

Panorama Competitivo

La competencia en el mercado de logística de proyectos de los Estados Unidos sigue dividida entre grandes integradores multimodales y operadores especializados en elevación pesada, lo que impide que el campo se consolide en torno a un único modelo de servicio ganador. Los proveedores globales aportan escala en expedición, alcance en logística contractual y relaciones con clientes multinacionales, mientras que los especialistas en elevación pesada compiten a través de la propiedad de equipos, la profundidad de ingeniería y el conocimiento de rutas. DSV completó su adquisición de DB Schenker en abril de 2025 por 14.300 millones de EUR (15.700 millones de USD), ampliando su presencia en carga de proyectos y mayor profundidad logística en América del Norte. CMA CGM Group anunció la adquisición de FedEx Supply Chain en julio de 2026 por un valor empresarial de 1.400 millones de USD, añadiendo capacidad de logística contractual y transporte especializado en América del Norte. C.H. Robinson también adquirió DeSpir Logistics en junio de 2026 por 75 millones de USD, añadiendo capacidades de transporte seguro y escolta de carga para flete de alto valor y misión crítica.

Los operadores especializados continúan defendiendo una participación significativa del mercado de logística de proyectos de los Estados Unidos porque la elevación diseñada específicamente, el despliegue de SPMT y la ejecución de rutas de múltiples noches no son fáciles de replicar. Mammoet completó seis transportes de módulos de la Terminal F en el Aeropuerto Internacional de Dallas Fort Worth en agosto de 2025 usando SPMTs, destacando la prima de ejecución disponible para las empresas con capacidad de transporte pesado especializado. Sarens mostró la misma ventaja a través de su alcance final de la Energía Eólica Offshore de Virginia Costera, donde las elevaciones pesadas de alto volumen y los movimientos repetidos con SPMT requirieron tanto acceso a activos como disciplina de ingeniería. Una vez que los planes de elevación, las aprobaciones de rutas y la secuenciación del sitio están fijados, los compradores tienen un margen limitado para cambiar de proveedor, lo que ayuda a los especialistas a proteger los márgenes en los trabajos más difíciles.

La tecnología y los servicios de soporte integrados se están convirtiendo en un filtro competitivo más sólido en todo el mercado de logística de proyectos de los Estados Unidos, ya que los clientes exigen cada vez más visibilidad, preparación y control de cronograma para la entrega de carga de proyectos. El lanzamiento en 2026 de DHL de almacenes logísticos dedicados a centros de datos mostró cómo los operadores más grandes están construyendo plataformas de servicio repetibles en torno al manejo especializado, la configuración de bastidores y la entrega final programada. La obtención de permisos sigue siendo también un diferenciador estratégico, ya que las grandes expansiones de GNL aún dependen de aprobaciones regulatorias y secuenciación coordinada de proyectos, lo que afecta directamente a las licitaciones, la planificación de flotas y los supuestos de precios. El mercado de logística de proyectos de los Estados Unidos, por lo tanto, favorece a los proveedores que pueden combinar profundidad de ingeniería, control de almacenamiento, acceso a equipos especializados y la capacidad financiera para respaldar programas de infraestructura de ciclo largo.

Líderes de la Industria de Logística de Proyectos de los Estados Unidos

-

DHL Group

-

Kuehne+Nagel

-

DSV A/S

-

CMA CGM Group

-

GEODIS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: CMA CGM Group anunció la adquisición de FedEx Supply Chain a un valor empresarial de 1.400 millones de USD, fortaleciendo la presencia del grupo en logística contractual y transporte especializado en América del Norte. Se espera que la transacción amplíe materialmente las capacidades de última milla y almacenamiento de CMA CGM en los sectores de logística de proyectos, carga industrial y de los Estados Unidos.

- Junio de 2026: C.H. Robinson Worldwide adquirió DeSpir Logistics por aproximadamente 75 millones de USD en efectivo, añadiendo un proveedor especializado de servicios de transporte seguro y escolta de carga para flete de alto valor, alto riesgo y misión crítica en América del Norte; el acuerdo apunta al crecimiento en los segmentos aeroespacial, de centros de datos y ciencias de la vida, donde la ejecución de precisión y el cumplimiento de seguridad son factores clave de decisión.

- Mayo de 2026: Cheniere Energy Partners firmó un contrato EPC de suma global y llave en mano con Bechtel para la Fase 1 de la Expansión de Licuefacción de Sabine Pass, que cubre el Tren 7 y la infraestructura de apoyo para más de 6 millones de toneladas por año de capacidad adicional de GNL; se espera que la construcción completa comience a principios de 2027, generando una demanda sostenida de elevación pesada y transporte de módulos en el corredor de la Costa del Golfo.

- Marzo de 2026: DHL Supply Chain anunció el establecimiento de 10 sitios de almacenes logísticos dedicados a centros de datos en América del Norte con un total de más de 7 millones de pies cuadrados de capacidad, programados para entrar en funcionamiento en 2026, dirigidos a operadores de hiperescala y coubicación con manejo especializado, servicios de configuración de bastidores y transporte especializado de almacén a sitio.

Alcance del Informe del Mercado de Logística de Proyectos de los Estados Unidos

| Transporte | Por Carretera |

| Por Ferrocarril | |

| Por Aire | |

| Por Mar/Barcaza | |

| Almacenamiento, Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado y Otros |

| Carga Sobredimensionada (Fuera de Medida) |

| Carga de Elevación Pesada |

| Carga Fraccionada |

| Otros |

| Petróleo y Gas, Minería y Extracción |

| Generación y Transmisión de Energía (Incluye Energía Renovable) |

| Construcción e Infraestructura |

| Plantas de Manufactura e Industriales |

| Aeroespacial y Defensa |

| Otros (Marítimo y Construcción Naval, Telecomunicaciones, etc.) |

| Noreste |

| Suroeste |

| Oeste |

| Sureste |

| Medio Oeste |

| Por Servicio | Transporte | Por Carretera |

| Por Ferrocarril | ||

| Por Aire | ||

| Por Mar/Barcaza | ||

| Almacenamiento, Distribución y Gestión de Inventarios | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Carga | Carga Sobredimensionada (Fuera de Medida) | |

| Carga de Elevación Pesada | ||

| Carga Fraccionada | ||

| Otros | ||

| Por Industria de Usuario Final | Petróleo y Gas, Minería y Extracción | |

| Generación y Transmisión de Energía (Incluye Energía Renovable) | ||

| Construcción e Infraestructura | ||

| Plantas de Manufactura e Industriales | ||

| Aeroespacial y Defensa | ||

| Otros (Marítimo y Construcción Naval, Telecomunicaciones, etc.) | ||

| Por Geografía | Noreste | |

| Suroeste | ||

| Oeste | ||

| Sureste | ||

| Medio Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la actividad de logística de proyectos en los Estados Unidos?

Se prevé que el mercado de logística de proyectos de los Estados Unidos alcance los 133,79 mil millones de USD en 2031 desde los 109,02 mil millones de USD en 2026, creciendo a una CAGR del 4,23% durante 2026-2031.

¿Qué área de servicio genera más ingresos en este espacio?

El transporte lidera la combinación de ingresos con una participación del 60,12% en 2025, respaldado por movimientos de transporte de carga pesada por carretera entre patios de fabricación, puertos y sitios de proyectos.

¿Qué categoría de carga está creciendo más rápido?

La carga de elevación pesada es la categoría de más rápido crecimiento, avanzando a una CAGR del 5,12% hasta 2031 a medida que los proyectos de energía eólica offshore, GNL y otros proyectos diseñados específicamente requieren una elevación más especializada.

¿Por qué el Suroeste es el principal centro regional?

El Suroeste tuvo una participación del 37,32% en 2025 porque las terminales de GNL de la Costa del Golfo, la infraestructura de la Cuenca Pérmica, los proyectos de energía renovable y la inversión en semiconductores están fuertemente concentrados allí.

¿Qué está impulsando la demanda de centros de datos y plantas de fabricación de semiconductores?

Los centros de datos a hiperescala y las plantas de fabricación de semiconductores requieren transformadores de alto valor, sistemas de refrigeración, módulos de sala limpia y otros equipos sensibles que deben llegar en cronogramas exactos.

¿Cuál es el mayor desafío operativo para los proveedores?

La complejidad de los permisos a nivel estatal y la escasez de mano de obra especializada son restricciones importantes porque reducen la flexibilidad de las rutas, extienden los plazos de los proyectos y limitan la velocidad a la que puede escalar la capacidad.

Última actualización de la página el: