Tamaño y Participación del Mercado de Extracto de Carne de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

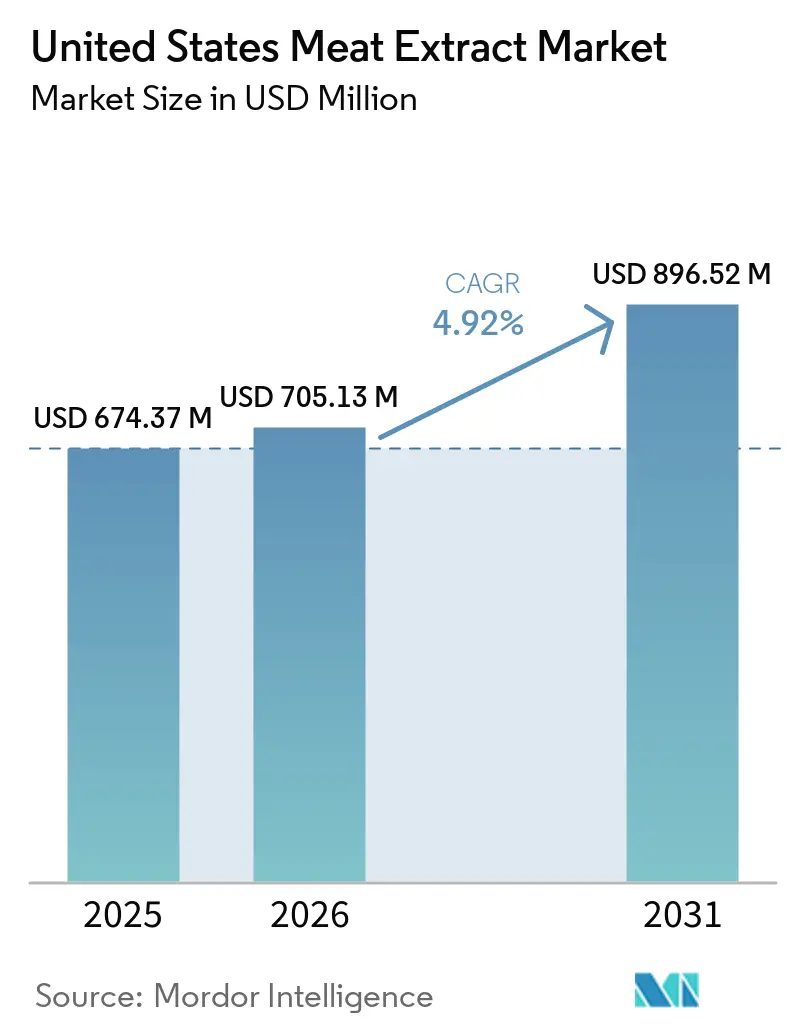

| Tamaño del mercado en el año base (2025) | 674.37 Millones de dólares |

| Tamaño del Mercado (2026) | 705.13 Millones de dólares |

| Tamaño del Mercado (2031) | 896.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Extracto de Carne de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de extracto de carne de los Estados Unidos crezca de USD 674,37 millones en 2025 a USD 705,13 millones en 2026 y se prevé que alcance USD 896,52 millones en 2031 a una CAGR del 4,92% durante 2026-2031. En los Estados Unidos, el mercado de extracto de carne está experimentando un crecimiento significativo, impulsado por el cambio en las preferencias alimentarias de los consumidores y los avances en aplicaciones científicas. Este crecimiento está respaldado por la creciente demanda de productos alimenticios de conveniencia y procesados, la necesidad de perfiles de sabor consistentes en las cadenas de servicios de alimentación, y la expansión de las aplicaciones de los extractos de carne en biotecnología, donde desempeñan un papel fundamental en el soporte de medios de cultivo y el desarrollo de proteínas cultivadas. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, la disponibilidad per cápita de carne roja y aves de corral en los Estados Unidos está proyectada para alcanzar 227 libras en 2026[1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, Se proyecta una mayor disponibilidad per cápita de carne roja y aves de corral en 2025 y 2026,

ers.usda.gov. Esta disponibilidad anticipada garantiza que los productores de los Estados Unidos mantengan un suministro constante de materias primas, proporcionando una ventaja competitiva en términos de eficiencia de costos y trazabilidad sobre regiones como Europa y Asia-Pacífico, que dependen en gran medida de las importaciones. Simultáneamente, las tendencias de reformulación de etiqueta limpia están reforzando la importancia de los extractos de carne como potenciadores naturales del sabor umami, alineándose con la demanda de los consumidores de soluciones de sabor transparentes y no modificadas genéticamente. En conjunto, estos factores posicionan a los extractos de carne como un componente fundamental que une las aplicaciones culinarias tradicionales con la innovación de proteínas de vanguardia.

Conclusiones Clave del Informe

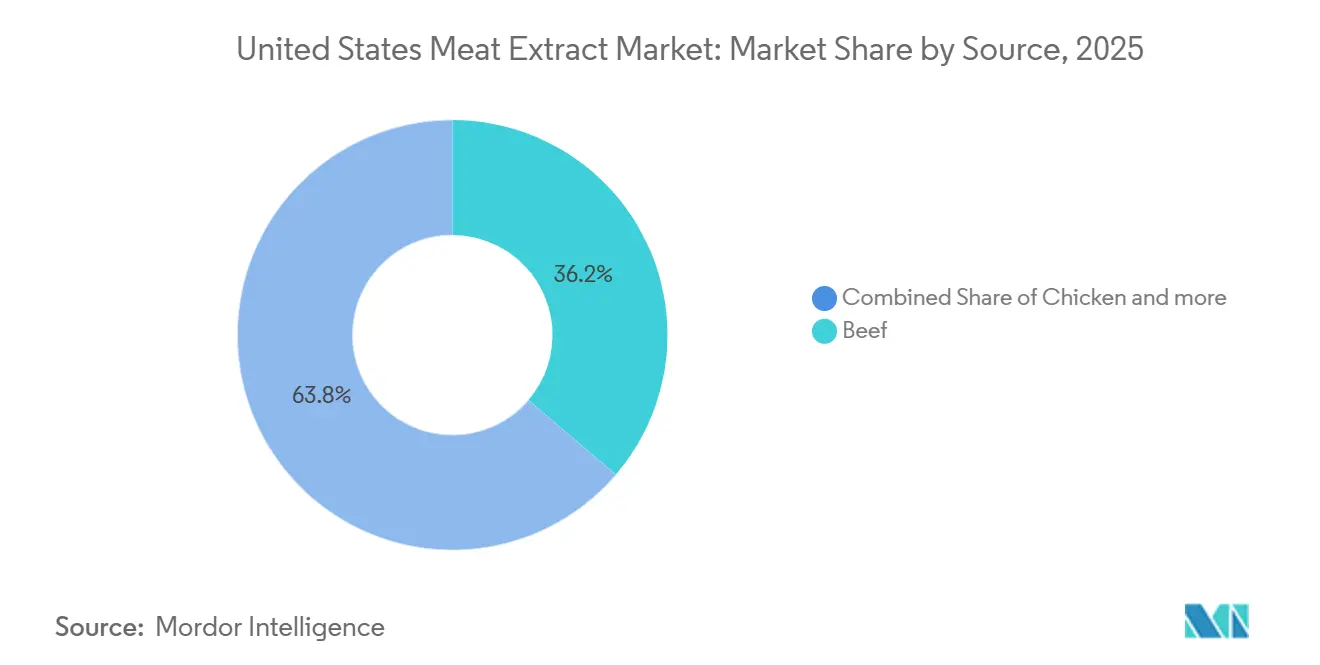

- Por fuente, la res lideró el mercado de extracto de carne de los Estados Unidos con una participación del 36,24% en 2025, mientras que se anticipa que el pollo registrará la CAGR más rápida del 6,13% durante 2026-2031.

- Por forma, el polvo retuvo una participación del 45,75% en 2025, mientras que se prevé que el concentrado líquido se expanda a una CAGR del 6,87% hasta 2031.

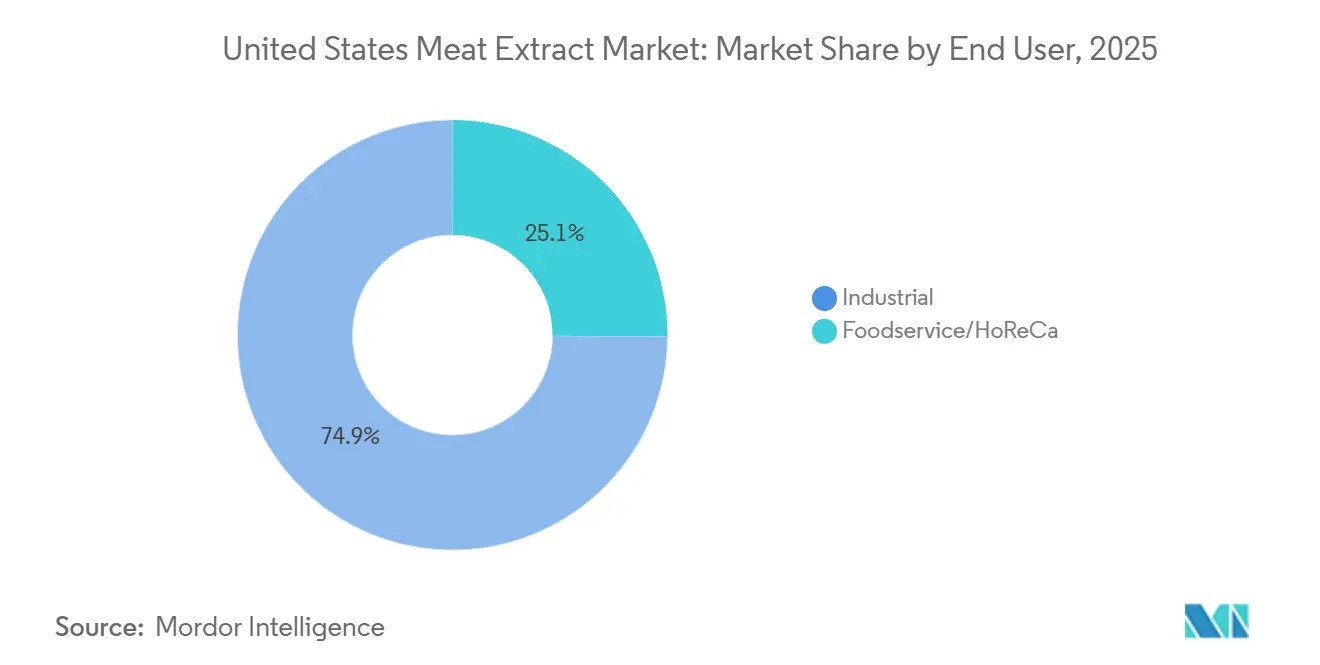

- Por usuario final, el sector industrial representó el 74,89% de los ingresos de 2025, pero se espera que los servicios de alimentación/HoReCa crezcan más rápido al 7,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Extracto de Carne de los Estados Unidos

Tabla de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los estilos de vida ocupados impulsan el consumo de alimentos de conveniencia y listos para consumir | +1.1% | Nacional, concentrado en metrópolis de alta densidad (Noreste, Costa Oeste, Cinturón Solar) | Corto plazo (≤ 2 años) |

| Las tendencias de bienestar centradas en proteínas refuerzan la demanda de ingredientes derivados de la carne | +0.9% | Nacional, más fuerte en mercados orientados al fitness (Costa Oeste, Sureste) | Mediano plazo (2-4 años) |

| El crecimiento de las cadenas de servicios de alimentación que buscan perfiles de sabor consistentes | +1.1% | Nacional, liderado por los mercados del Cinturón Solar y el Oeste Montañoso con alta densidad de restaurantes de servicio rápido | Corto plazo (≤ 2 años) |

| El movimiento de nutrición premium para mascotas eleva el uso de ingredientes de sabor a base de carne | +0.7% | Nacional, adopción premium más alta en el Noreste y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Las sólidas actividades de ciencias de la vida e investigación fortalecen la demanda de medios de cultivo | +0.8% | Nacional, concentrado en centros de biotecnología (Boston, Área de la Bahía de San Francisco, Research Triangle) | Largo plazo (≥ 4 años) |

| La preferencia del consumidor por experiencias umami intensas impulsa las aplicaciones de extracto de carne | +0.6% | Nacional, con ganancias tempranas en centros urbanos multiculturales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los estilos de vida ocupados impulsan el consumo de alimentos de conveniencia y listos para consumir

A medida que los hogares en los Estados Unidos priorizan cada vez más la conveniencia, el mercado de extracto de carne está experimentando un crecimiento significativo. Esta transición hacia productos listos para consumir y de calentamiento y servicio ha amplificado la demanda de bases de sabor estandarizadas, derivadas principalmente de extractos de carne. Según el informe del Estado de la Industria Restaurantera 2025 de la Asociación Nacional de Restaurantes, se proyecta que las ventas del sector de servicios de alimentación de los Estados Unidos alcancen USD 1,5 billones en 2025, destacando la sustancial oportunidad de mercado[2]Fuente: Asociación Nacional de Restaurantes, La Industria Restaurantera Preparada para el Crecimiento en 2025,

restaurant.org. El auge de la comida fuera del local, incluidos los servicios de entrega, para llevar y autoservicio, está impulsando la necesidad de formatos estables en estantería y con porciones controladas adaptados para cocinas comerciales. Simultáneamente, la expansión de los servicios de kits de comida y la producción industrial de sopas ejerce una doble presión sobre los proveedores para que desarrollen grados de producto certificados y específicos para cada aplicación. Estas dinámicas de mercado subrayan el papel fundamental de los extractos de carne para satisfacer las demandas en evolución de la innovación alimentaria moderna.

Las tendencias de bienestar centradas en proteínas refuerzan la demanda de ingredientes derivados de la carne

El mercado de extracto de carne de los Estados Unidos está experimentando una transformación significativa, impulsada por la creciente adopción de tendencias dietéticas centradas en proteínas, como la dieta paleolítica, la dieta cetogénica y los marcos dietéticos de alto contenido proteico. Estas tendencias están normalizando la inclusión de ingredientes derivados de la carne en productos alimenticios envasados, que tradicionalmente dependían de agentes aromatizantes sintéticos. Según el Consejo Internacional de Información Alimentaria (IFIC, por sus siglas en inglés), las dietas altas en proteínas y la alimentación consciente surgieron como los patrones dietéticos más prevalentes en los Estados Unidos en 2025, con el 23 por ciento y el 19 por ciento de los encuestados, respectivamente, adhiriéndose a estas prácticas[3]Fuente: Consejo Internacional de Información Alimentaria (IFIC), Encuesta de Alimentación y Salud IFIC 2025,

ific.org. Los extractos de carne, conocidos por sus perfiles concentrados de aminoácidos y glutamato, se alinean perfectamente con la narrativa de nutrición funcional, permitiendo un posicionamiento premium dentro de los canales minoristas. Más allá de sus aplicaciones culinarias convencionales, estos extractos se utilizan cada vez más en nutrición deportiva y productos de sustitución de comidas, donde sirven como fuentes auténticas de proteínas que cumplen con los requisitos de etiquetado regulatorio. Esta diversificación hacia aplicaciones orientadas al bienestar no solo amplía la demanda, sino que también mejora la propuesta de valor para los productores, ya que los consumidores prefieren cada vez más fuentes de proteínas naturales y reconocibles sobre las alternativas procesadas. Como resultado, los extractos de carne están estratégicamente posicionados en la intersección del sabor, la funcionalidad y la salud, reforzando su relevancia tanto en el consumo dietético cotidiano como en las categorías de nutrición especializada.

El crecimiento de las cadenas de servicios de alimentación que buscan perfiles de sabor consistentes

En los Estados Unidos, la expansión de las cadenas de servicios de alimentación está impulsando significativamente la demanda de extractos de carne. Los operadores de servicios de alimentación se centran en ofrecer perfiles de sabor consistentes en sus extensas redes de restaurantes de servicio rápido y establecimientos de comida rápida informal. Al utilizar concentrados líquidos y formatos en pasta, estos operadores pueden estandarizar sus ofertas, reduciendo la dependencia de la variabilidad de las preparaciones de caldo fresco y las habilidades inconsistentes en cocina. Este enfoque garantiza un sabor uniforme al tiempo que optimiza la eficiencia operativa. Según la Asociación Nacional de Restaurantes, el sector de servicios de alimentación de los Estados Unidos añadió más de 200.000 nuevos empleos netos en 2025. Este crecimiento en la capacidad operativa se traduce directamente en un mayor aprovisionamiento de extractos de carne. Además, el auge de las cocinas en la nube y las redes de cocinas fantasma acelera aún más esta tendencia. Estos modelos operativos de alto rendimiento dependen en gran medida de insumos estandarizados que se integran perfectamente con los sistemas de dispensación automatizados. En conjunto, estos desarrollos enfatizan la importancia crítica de la consistencia del sabor en la industria moderna de servicios de alimentación, posicionando a los extractos de carne como herramientas indispensables para escalar menús de manera eficiente y satisfacer las diversas expectativas de los consumidores.

El movimiento de nutrición premium para mascotas eleva el uso de ingredientes de sabor a base de carne

En los Estados Unidos, la tendencia de nutrición premium para mascotas está generando cambios significativos en el mercado de extracto de carne. A medida que la humanización de las mascotas continúa creciendo, existe una demanda creciente de ingredientes de sabor a base de carne de alta calidad. Los fabricantes de alimentos para mascotas ahora priorizan insumos proteicos de grado humano o inspeccionados por el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), lo que ha elevado los estándares de calidad para los extractos comercialmente viables y ha reducido las oportunidades para los proveedores de especificaciones inferiores. Este cambio permite a los productores de extractos de pollo y cerdo que atienden al segmento de alimentos para mascotas penetrar también en el mercado de alimentos para humanos. Esta estrategia de doble mercado mejora la eficiencia operativa y justifica las inversiones en cumplimiento regulatorio. Como resultado, los extractos de carne están ganando reconocimiento no solo como potenciadores de sabor confiables, sino también como fuentes funcionales de proteínas, destacando su importancia tanto en la nutrición de mascotas como en la innovación de alimentos para humanos. Además, esta tendencia fortalece la confianza del consumidor en la transparencia del producto, con la trazabilidad y los estándares de inspección convirtiéndose en factores críticos en las decisiones de compra. En general, este movimiento posiciona a los extractos de carne dentro de un segmento de mercado premium, donde la garantía de calidad y la versatilidad entre categorías son impulsores clave del potencial de crecimiento a largo plazo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio del consumidor hacia dietas basadas en plantas y flexitarianas | −0.5% | Nacional, más pronunciado en las metrópolis de la Costa del Pacífico y el Noreste | Mediano plazo (2-4 años) |

| Volatilidad en los precios del ganado y las materias primas | −0.4% | Nacional; amplificado en regiones dependientes de una sola fuente de proteína (por ejemplo, el cinturón ganadero del Medio Oeste) | Corto plazo (≤ 2 años) |

| Brotes recurrentes de influenza aviar y enfermedades del ganado | −0.5% | Nacional, concentrado en los principales estados productores de aves de corral (Iowa, Indiana, Ohio, Texas) | Corto plazo (≤ 2 años) |

| Estrictos requisitos de seguridad alimentaria y cumplimiento regulatorio | −0.3% | Nacional, con mayores costos de cumplimiento en estados con estándares de etiquetado más estrictos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del cambio del consumidor hacia dietas basadas en plantas y flexitarianas

En los Estados Unidos, el mercado de extracto de carne está enfrentando desafíos debido a la creciente transición de los consumidores hacia dietas basadas en plantas y flexitarianas. Esta tendencia está reduciendo la dependencia del mercado de ingredientes de origen animal, particularmente en categorías minoristas como sopas, condimentos y recubrimientos para aperitivos. Aunque las alternativas de carne de origen vegetal aún no se han convertido en sustitutos directos, un desafío más significativo surge de las crecientes inversiones en extractos de levadura y compuestos umami derivados de la fermentación. Estas alternativas replican la profundidad del sabor sin necesitar etiquetado de origen animal. Esta competencia indirecta ejerce presión sobre los márgenes de beneficio y exige que los productores de extracto de carne se diferencien a través de perfiles de sabor auténticos, contenido de proteínas verificado y declaraciones transparentes de etiqueta limpia. A medida que el movimiento flexitariano continúa influyendo en la innovación de productos, será crucial que los proveedores de extracto de carne enfaticen el origen natural y el valor nutricional de sus productos para retener la preferencia de los compradores frente a estas alternativas en evolución.

Brotes recurrentes de influenza aviar y enfermedades del ganado

En el mercado de extracto de carne de los Estados Unidos, los brotes recurrentes de influenza aviar y otras enfermedades del ganado presentan desafíos significativos, interrumpiendo las cadenas de suministro de materias primas y creando volatilidad dentro de las cadenas de suministro. La producción de extracto de aves de corral se ve particularmente afectada, ya que los brotes de enfermedades reducen el tamaño de las parvadas y restringen el acceso a materias primas críticas. El reciente contagio de la influenza aviar al ganado lechero enfatiza aún más el riesgo sistémico de la transmisión de enfermedades entre especies, generando preocupaciones sobre interrupciones simultáneas en las fuentes de materias primas tanto de aves de corral como bovinas. La cadena de suministro de extracto de pavo es especialmente vulnerable; las perspectivas ganaderas del Departamento de Agricultura de los Estados Unidos (USDA) para 2025 proyectan una pérdida de aproximadamente 2 millones de pavos debido a la Influenza Aviar Altamente Patógena (IAAP). Esto agrava las restricciones en un segmento de materia prima ya de nicho y eleva los precios del pavo significativamente por encima de los de la categoría de carne en general. Estos desafíos destacan la necesidad crítica de estrategias de resiliencia. Los productores están adoptando cada vez más el abastecimiento de múltiples especies y la diversificación geográfica para garantizar la continuidad del suministro. Además, los compradores industriales están poniendo mayor énfasis en la seguridad y la trazabilidad de la cadena de suministro, convirtiendo las prácticas sólidas de gestión de riesgos en un diferenciador clave para fomentar relaciones a largo plazo con los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Res Ancla el Volumen Mientras el Pollo Remodela la Curva de Crecimiento

En 2025, la res consolidó su posición como piedra angular del mercado de extracto de carne de los Estados Unidos, con una participación del 36,24%. Su dominio se atribuye en gran medida a su papel integral en sopas, caldos y mezclas de condimentos. Rica en glutamatos, la res imparte una profundidad umami única, cimentando su estatus en la cocina tradicional. Sin embargo, aunque la res lidera el mercado, su supremacía se ve desafiada por las limitaciones de suministro y la evolución de las preferencias de los consumidores. Estos cambios están llevando a los formuladores industriales a explorar fuentes alternativas. Aunque la res sigue siendo el principal impulsor de la demanda de extractos, su trayectoria de crecimiento es más lenta en comparación con las fuentes emergentes, lo que indica una posible disminución gradual del dominio a medida que los compradores evalúan la autenticidad junto con el costo y la disponibilidad.

Por el contrario, el pollo está emergiendo como el segmento de más rápido crecimiento en el mercado, con una CAGR proyectada del 6,13% de 2026 a 2031. Su perfil de sabor sutil se adapta bien a caldos más ligeros y platos de inspiración asiática, mientras que su menor contenido de grasa mejora su atractivo para aplicaciones nutracéuticas y de alimentos funcionales. Con una abundante disponibilidad de materias primas y una amplia aceptación por parte de los consumidores, los extractos de pollo son cada vez más favorecidos tanto en los mercados culinarios como de bienestar. Esta trayectoria de crecimiento posiciona al pollo como un impulsor fundamental de la expansión futura del mercado, permitiendo a los productores capitalizar la creciente demanda en diversas categorías mientras refuerzan el papel establecido de la res en el mercado.

Por Forma: El Polvo Lidera en Volumen, el Concentrado Líquido Lidera en Trayectoria

En 2025, el polvo domina el mercado de extracto de carne de los Estados Unidos, con una participación de mercado del 45,75%. Este dominio se atribuye a su estabilidad en estantería, el transporte rentable y la compatibilidad con las líneas de producción de condimentos en mezcla seca y fideos instantáneos, donde el control de los niveles de humedad es fundamental. El papel establecido del polvo en la fabricación a gran escala refuerza su posición como piedra angular de la demanda de extractos. Al mismo tiempo, los avances en la hidrólisis enzimática están mejorando los formatos en pasta al introducir fracciones de péptidos diferenciadas, que proporcionan perfiles de sabor más complejos y matizados. Estas innovaciones permiten a los fabricantes justificar precios premium.

Por otro lado, el concentrado líquido está redefiniendo la trayectoria del mercado como el segmento de forma de más rápido crecimiento, con una CAGR del 6,87% prevista para el período 2026-2031. Su creciente atractivo radica en sus eficiencias operativas, como la eliminación de la necesidad de reconstitución, la integración fluida en los sistemas de dispensación automatizados y la reducción de errores en entornos de producción de alto rendimiento. Estas características hacen del concentrado líquido la opción preferida para las cadenas de restaurantes nacionales, las redes de cocinas fantasma y las instalaciones de producción centralizadas que priorizan la consistencia en múltiples ubicaciones. El crecimiento del segmento refleja una tendencia de aprovisionamiento más amplia hacia los sistemas líquidos continuos, posicionando al concentrado líquido como un impulsor estratégico de la expansión futura del mercado.

Por Usuario Final: El Sector Industrial Domina, el Impulso de los Servicios de Alimentación se Acelera

En 2025, los usuarios finales industriales dominan el mercado de extracto de carne de los Estados Unidos, con una participación sustancial del 74,89%. Este segmento atiende a una amplia gama de aplicaciones, incluidas sopas, caldos y salsas, así como comidas preparadas, fideos instantáneos y condimentos para aperitivos. Además, desempeña un papel fundamental en nutracéuticos, alimentos para bebés, alimentos para mascotas e incluso medios de cultivo para biotecnología. El dominio del segmento está subrayado por su amplia demanda, que abarca tanto productos convencionales como de nicho. En particular, los alimentos para mascotas y la biotecnología han surgido como subsegmentos influyentes. La industria de alimentos para mascotas está impulsando una tendencia hacia la premiumización, enfatizando el abastecimiento auténtico de proteínas en sus declaraciones nutricionales. Mientras tanto, en biotecnología, existe un enfoque pronunciado en el contenido de nitrógeno estandarizado y la trazabilidad en las formulaciones de medios de crecimiento. En conjunto, estas variadas aplicaciones industriales solidifican la posición del segmento como el impulsor de demanda más grande y estable, garantizando volúmenes de aprovisionamiento consistentes y relevancia duradera.

Por otro lado, el sector de servicios de alimentación, que incluye Hoteles, Restaurantes y Catering (HoReCa), está experimentando el crecimiento más rápido, proyectado para avanzar a una CAGR del 7,01% de 2026 a 2031. Este auge se atribuye en gran medida a un cambio estructural hacia la externalización culinaria. Las cadenas de restaurantes nacionales, las cocinas en la nube y los operadores de catering recurren cada vez más a sistemas de sabor basados en extractos, garantizando la consistencia en sus establecimientos. En este ámbito, los extractos líquidos y especiales tienen un valor particular, integrándose perfectamente en los sistemas de dispensación automatizados y atendiendo a perfiles de menú diversos y multiculturales. Además, los hoteles y los servicios de catering para eventos están ampliando su demanda de extractos de pescado y de nicho, alineándose con las expectativas cambiantes de los huéspedes. Esta rápida expansión posiciona al sector de servicios de alimentación como el segmento más dinámico, remodelando las estrategias de aprovisionamiento y presentando a los proveedores oportunidades lucrativas para mejorar la demanda a través de carteras diversas y experiencia en combinación de sabores.

Análisis Geográfico

El alto consumo per cápita de carne, una sólida infraestructura de procesamiento de alimentos y una economía avanzada de servicios de alimentación refuerzan el liderazgo de los Estados Unidos en el mercado de extracto de carne. Este liderazgo se consolida aún más mediante los protocolos del Departamento de Agricultura de los Estados Unidos (USDA) y la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés), que garantizan la calidad y mejoran la ventaja competitiva de los productores nacionales. Para los compradores en los sectores industrial y de ciencias de la vida, la trazabilidad y la certificación son primordiales, lo que convierte a los extractos de origen estadounidense en la primera opción. La combinación de una abundante oferta de materias primas y regulaciones estrictas sienta una base sólida para la producción a gran escala y competitiva en costos, cimentando el papel fundamental del país en la región.

Los patrones de consumo regionales revelan un panorama diverso. El Medio Oeste y el Sur lideran en el uso industrial de extractos, gracias a la concentración de fabricantes de sopas, caldos y aperitivos. Mientras tanto, la Costa Oeste y el Noreste están experimentando un aumento en la demanda de extractos premium y especiales, impulsados por los centros de biotecnología y los diversos operadores de servicios de alimentación. Los estados del Cinturón Solar como Texas, Florida y Arizona, con sus capacidades de servicios de alimentación en rápida expansión, están traduciendo el crecimiento de la población en una mayor demanda de concentrados líquidos y en pasta. Estas tendencias regionales muestran una coexistencia armoniosa de escala industrial y nichos premium, presentando a los productores oportunidades para atender tanto a los mercados impulsados por el volumen como a los especializados.

Sin embargo, los desafíos del lado de la oferta, como los brotes recurrentes de influenza aviar, crean vulnerabilidades, especialmente en los estados productores de aves de corral como el Alto Medio Oeste y el Sur. Esto subraya la necesidad de diversificación y estrategias de abastecimiento resilientes. En el plano internacional, los flujos comerciales entre los Estados Unidos y México introducen otra capa de demanda. En conjunto, estas dinámicas destacan el intrincado panorama de los Estados Unidos, donde la escala, el cumplimiento y la adaptabilidad son clave para la competitividad sostenida.

Panorama Competitivo

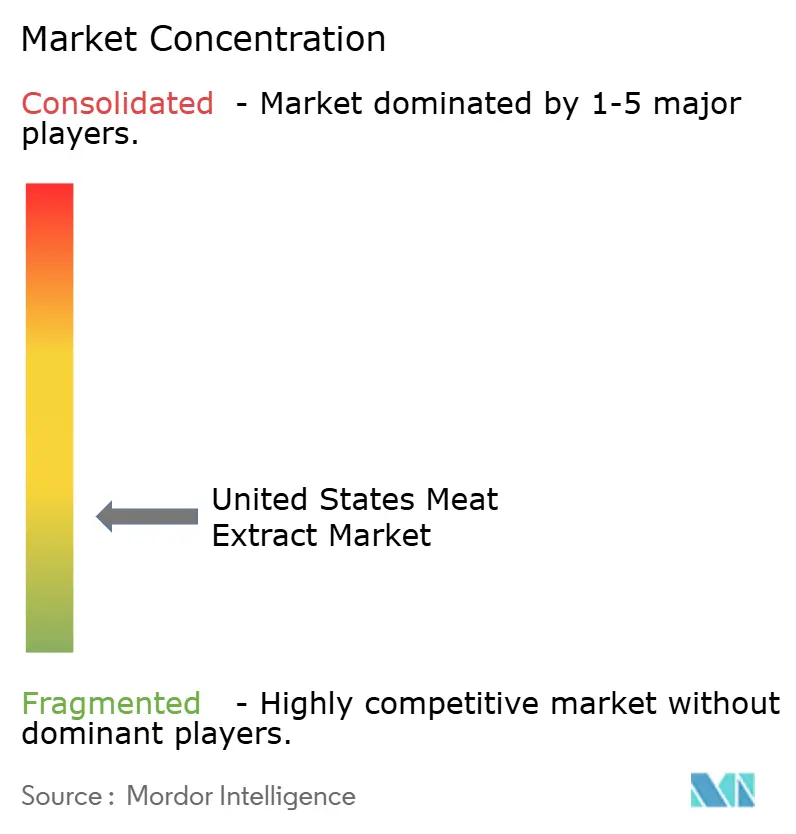

En el mercado de extracto de carne de los Estados Unidos, la competencia es intensa y fragmentada. Las corporaciones globales como Kerry Group y Symrise, reconocidas por sus tecnologías de procesamiento propietarias, compiten en múltiples categorías. Al mismo tiempo, las empresas de ingredientes especializados como Essentia Protein Solutions y Proliant Health & Biologicals establecen su ventaja competitiva centrándose en la precisión de las especificaciones, la certificación del Departamento de Agricultura de los Estados Unidos (USDA) y la trazabilidad. A medida que los compradores en alimentos premium para mascotas y ciencias de la vida priorizan cada vez más los ensayos documentados, los controles microbianos y el soporte técnico, el énfasis competitivo está pasando del precio por kilogramo al cumplimiento y el codesarrollo.

Existe una oportunidad de mercado significativa en la intersección del aprovisionamiento de grado para medios de cultivo y el de grado alimentario convencional. Solo un número limitado de proveedores posee la infraestructura para atender simultáneamente a clientes biofarmacéuticos y de la industria alimentaria. Sin embargo, aquellos que logran márgenes premium de doble canal crean una ventaja competitiva que es difícil de replicar para otros. Los actores globales también están expandiéndose hacia los mercados tradicionales de extracto de carne a través de tecnologías adyacentes. Por ejemplo, la cartera de productos sabrosos basados en fermentación de Kerry y las plataformas de mejora del sabor de Ajinomoto demuestran cómo las principales empresas de sabores se están diversificando hacia alternativas que reducen el potencial de diferenciación de los extractos de grado genérico. Esta tendencia destaca que la innovación, más que la escala por sí sola, impulsará la ventaja competitiva en los próximos años.

Los competidores regionales más pequeños, como Basic Food Flavors y Nikken Foods USA, siguen siendo efectivos en los mercados localizados al ofrecer personalización y tiempos de respuesta más rápidos de los que las corporaciones globales suelen proporcionar. Su agilidad les permite asegurar contratos en nichos de servicios de alimentación e industriales donde la capacidad de respuesta es más crítica que el alcance global. En consecuencia, el panorama competitivo está definido por una combinación de escala global, precisión especializada y agilidad regional. El éxito depende cada vez más de la credibilidad en el cumplimiento, los avances en tecnologías adyacentes y la capacidad de codesarrollar aplicaciones con los compradores en una amplia gama de categorías de uso final.

Líderes de la Industria de Extracto de Carne de los Estados Unidos

Essentia Protein Solutions

International Dehydrated Foods, Inc.

Givaudan

Kerry Group

Nikken Foods USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ajinomoto amplió sus operaciones de soluciones alimentarias e ingredientes sabrosos invirtiendo en plataformas de ingredientes basadas en biotecnología. Esta iniciativa apoyó el desarrollo de extractos de carne avanzados e ingredientes potenciadores del sabor diseñados para los fabricantes de alimentos de los Estados Unidos.

- Octubre de 2025: Givaudan, líder mundial en Sabor y Bienestar, anunció el inicio de la construcción de su avanzada instalación de producción de líquidos en Reading, Ohio. Este desarrollo reforzó el compromiso continuo de la empresa con el mercado norteamericano. La nueva instalación, diseñada para complementar las operaciones existentes de Givaudan, representó una inversión inicial de CHF 187 millones (USD 215 millones). Con una superficie de 24.000 metros cuadrados, el sitio estaba ubicado en un área de terreno reservado que supera los 100.000 metros cuadrados, garantizando capacidad para expansión futura.

- Mayo de 2025: En la Exposición Internacional de la Industria Cárnica de Frankfurt (IFFA) 2025, Essentia Protein Solutions lanzó su campaña "Bring Back the Joy of Meat". La iniciativa destacó cómo las proteínas animales funcionales, reconocidas por sus propiedades de gelificación, unión y emulsificación, podrían reemplazar eficazmente los aditivos sintéticos en la reformulación de productos cárnicos procesados.

Alcance del Informe del Mercado de Extracto de Carne de los Estados Unidos

El extracto de carne es una sustancia concentrada derivada de la carne, típicamente de res o pollo, que captura la esencia sabrosa y rica en umami de la carne en una forma estable en estantería. Se utiliza ampliamente en cocina, fabricación de alimentos y laboratorios de microbiología tanto como potenciador del sabor como fuente de nutrientes.

El mercado de extracto de carne de los Estados Unidos está segmentado en función de la fuente, la forma y el usuario final. Por fuente, el mercado está segmentado en res, cerdo, pollo, pescado, pavo y otras fuentes. Por forma, el mercado está segmentado en polvo, pasta, concentrado líquido y otras formas. Por usuarios finales, el mercado está segmentado en servicios de alimentación/HoReCa e industrial. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Res |

| Cerdo |

| Pollo |

| Pescado |

| Pavo |

| Otras Fuentes |

| Polvo |

| Pasta |

| Concentrado Líquido |

| Otras Formas |

| Servicios de Alimentación/HoReCa | |

| Industrial | Sopas y Caldos |

| Salsas y Aderezos | |

| Comidas Preparadas y Fideos Instantáneos | |

| Aperitivos y Condimentos | |

| Nutracéuticos y Suplementos Dietéticos | |

| Alimentos para Bebés | |

| Alimentos para Mascotas | |

| Biotecnología y Medios de Cultivo | |

| Otras Industrias |

| Por Fuente | Res | |

| Cerdo | ||

| Pollo | ||

| Pescado | ||

| Pavo | ||

| Otras Fuentes | ||

| Forma | Polvo | |

| Pasta | ||

| Concentrado Líquido | ||

| Otras Formas | ||

| Usuario Final | Servicios de Alimentación/HoReCa | |

| Industrial | Sopas y Caldos | |

| Salsas y Aderezos | ||

| Comidas Preparadas y Fideos Instantáneos | ||

| Aperitivos y Condimentos | ||

| Nutracéuticos y Suplementos Dietéticos | ||

| Alimentos para Bebés | ||

| Alimentos para Mascotas | ||

| Biotecnología y Medios de Cultivo | ||

| Otras Industrias | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de extracto de carne de los Estados Unidos?

El mercado de extracto de carne de los Estados Unidos fue valorado en USD 674,37 millones en 2025 y se proyecta que alcance USD 896,52 millones en 2031, creciendo a una CAGR del 4,92% entre 2026 y 2031.

¿Qué segmento de fuente domina el mercado?

La res es el segmento de fuente más grande, con una participación del 36,24% en 2025. Su papel arraigado en sopas, caldos y formulaciones de condimentos garantiza que siga siendo la categoría ancla a pesar de la diversificación gradual hacia otras proteínas.

¿Qué forma lidera el mercado en 2025?

El polvo es el segmento de forma más grande, representando el 45,75% del mercado en 2025. Su estabilidad en estantería, eficiencia de costos y compatibilidad con las líneas de fabricación de mezclas secas aseguran su dominio en aplicaciones industriales de alto volumen.

¿Qué segmento de usuario final domina el mercado?

Los usuarios industriales lideran el mercado, con una participación del 74,89% en 2025. Esto incluye aplicaciones en sopas, salsas, comidas preparadas, fideos instantáneos, alimentos para mascotas y medios de cultivo para biotecnología, donde la demanda de extractos está integrada en la producción a gran escala.

¿Qué segmento de usuario final está creciendo más rápido?

Los Servicios de Alimentación/HoReCa son el segmento de usuario final de más rápido crecimiento, avanzando a una CAGR del 7,01% de 2026 a 2031. El crecimiento está impulsado por las cadenas de restaurantes, las cocinas en la nube y los operadores de catering que buscan sistemas de sabor estandarizados para garantizar la consistencia en sus establecimientos.

Última actualización de la página el: