Tamaño y Participación del Mercado de Acceso Inalámbrico Fijo de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

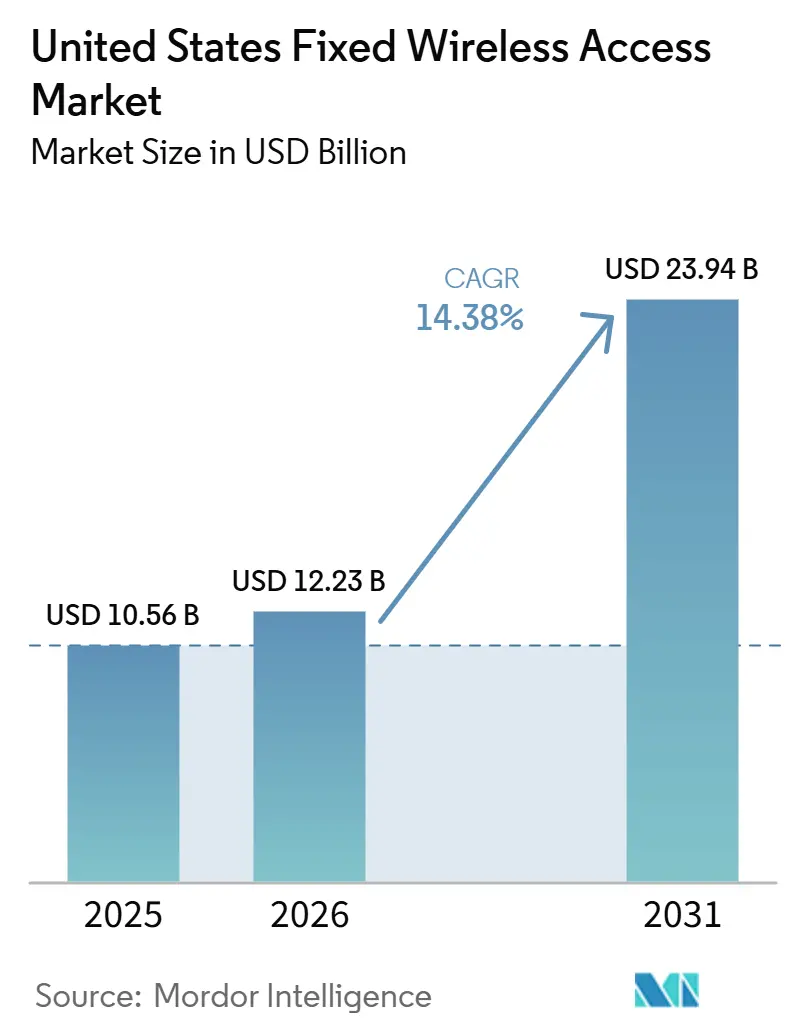

| Tamaño del mercado en el año base (2025) | 10.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Acceso Inalámbrico Fijo de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Acceso Inalámbrico Fijo de Estados Unidos se expanda desde 10,56 mil millones USD en 2025 y 12,23 mil millones USD en 2026 hasta 23,94 mil millones USD en 2031, registrando una CAGR del 14,38% de 2026 a 2031. El mercado de acceso inalámbrico fijo de Estados Unidos se expandió a medida que los usuarios de banda ancha buscaron una opción de menor costo y activación más rápida que muchos servicios cableados. Los operadores nacionales impulsaron este cambio al ampliar la cobertura 5G, aumentar la base instalada y tratar el acceso inalámbrico fijo como un producto de banda ancha central en lugar de una extensión de nicho. La demanda también se extendió más allá de los hogares, ya que empresas, organismos públicos y usuarios basados en sitios requirieron enlaces resilientes que pudieran activarse sin largos plazos de construcción. Al mismo tiempo, el mercado de acceso inalámbrico fijo de Estados Unidos enfrentó un límite práctico en la capacidad espectral, especialmente en áreas densas donde el uso por conexión es materialmente mayor que en los planes móviles. La presión competitiva seguirá siendo alta a medida que los operadores, proveedores regionales y fabricantes de equipos busquen mantener los márgenes mientras desplazan la combinación de ingresos hacia servicios gestionados y paquetes de conectividad de mayor valor.

Conclusiones Clave del Informe

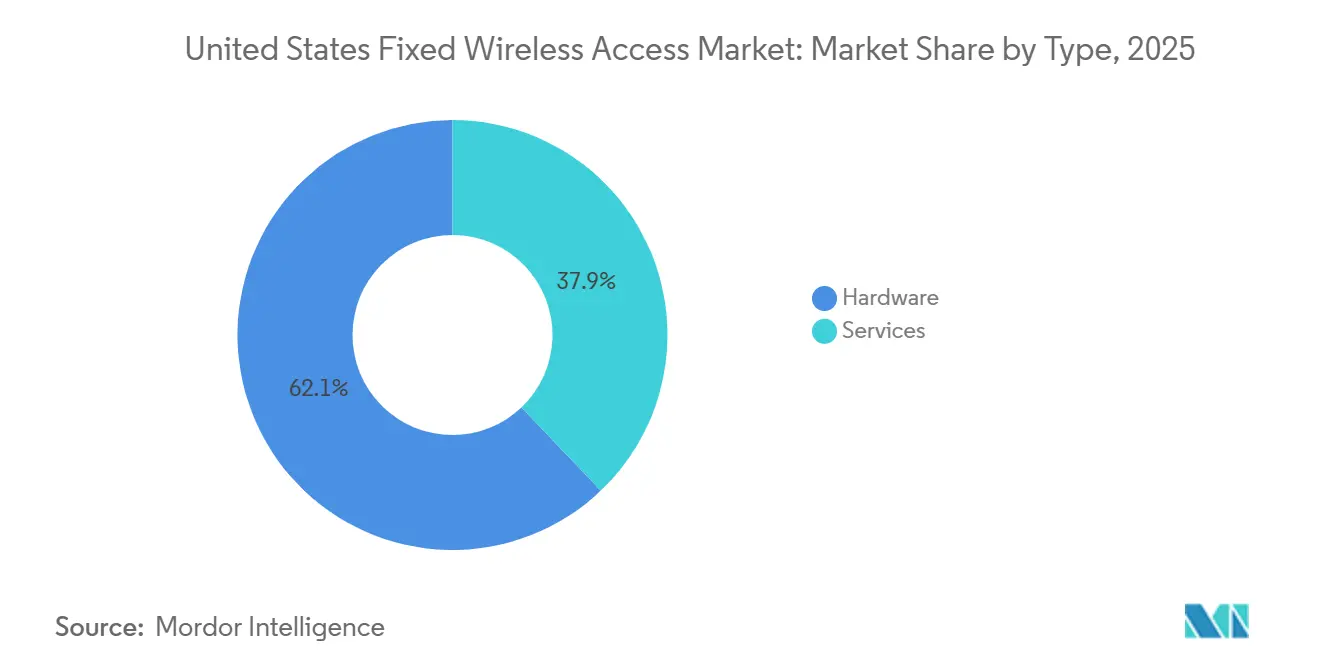

- Por tipo, el segmento de hardware tuvo una participación de ingresos del 62,12% en el mercado de acceso inalámbrico fijo de Estados Unidos en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 15,55% hasta 2031.

- Por aplicación, las conexiones residenciales representaron el 65,33% de la participación de ingresos en el mercado de acceso inalámbrico fijo de Estados Unidos en 2025, mientras que se proyecta que el gobierno y la seguridad pública se expandan a una CAGR del 14,88% hasta 2031.

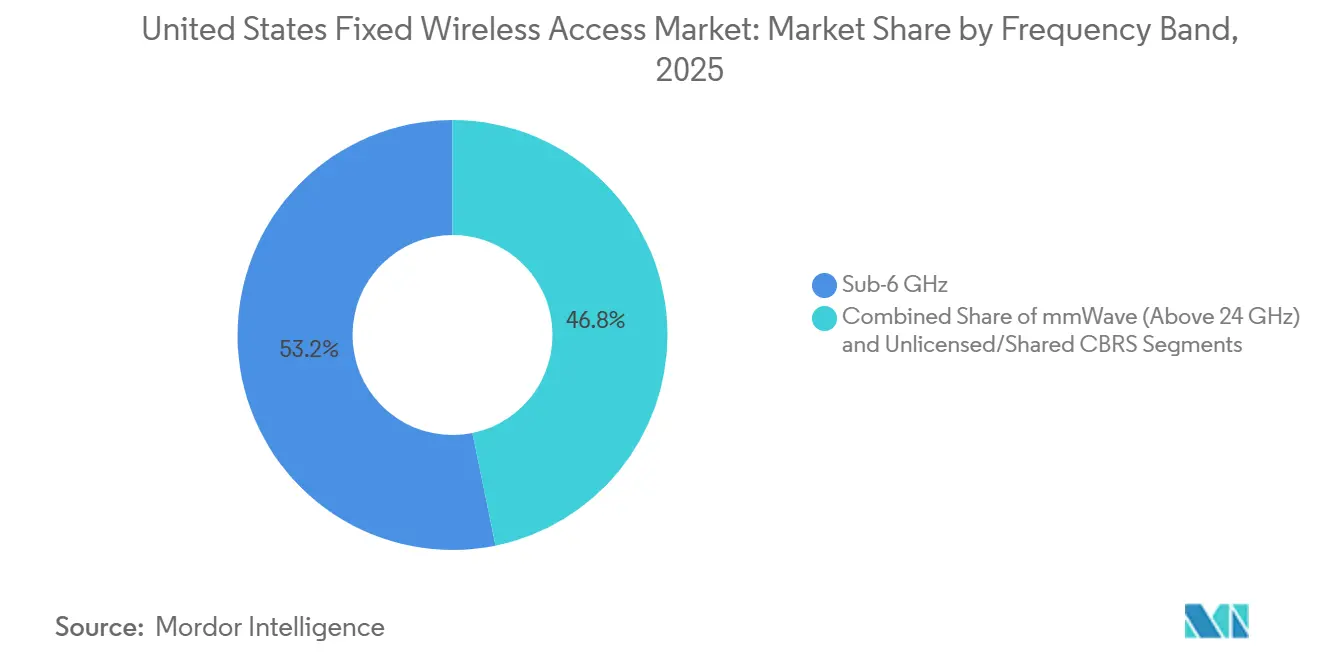

- Por banda de frecuencia, Sub-6 GHz tuvo una participación de ingresos del 53,21% en el mercado de acceso inalámbrico fijo de Estados Unidos en 2025, mientras que se proyecta que la onda milimétrica (por encima de 24 GHz) se expanda a una CAGR del 15,11% hasta 2031.

- Por modo de implementación, el CPE de interior tuvo una participación de ingresos del 63,44% en el mercado de acceso inalámbrico fijo de Estados Unidos en 2025, mientras que se proyecta que el CPE de montaje en ventana de autoinstalación se expanda a una CAGR del 15,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Acceso Inalámbrico Fijo de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de 5G que Acelera la Adopción de Acceso Inalámbrico Fijo de Clase Gigabit | +4.2% | Global, con Estados Unidos liderando a nivel de operador nacional | Corto plazo (≤ 2 años) |

| Financiamiento de Banda Ancha Rural que Favorece la Conectividad de Despliegue Rápido | +3.3% | Nacional, con las mayores ganancias en los mercados rurales del Medio Oeste, el Sur y el Oeste Montañoso | Mediano plazo (2-4 años) |

| Acceso Inalámbrico Fijo como Estrategia de Aplazamiento de Fibra para ISP con Restricciones de Costos | +2.5% | Nacional, concentrado en mercados suburbanos y periurbanos | Corto plazo (≤ 2 años) |

| Demanda de Resiliencia de Red Empresarial para Banda Ancha Principal y de Respaldo | +1.8% | Nacional, con concentración temprana en áreas metropolitanas principales y secundarias | Mediano plazo (2-4 años) |

| CPE Optimizado con IA y Autoinstalación para Reducir Costos de Adquisición y Soporte | +1.2% | Global, con América del Norte liderando el despliegue comercial | Mediano plazo (2-4 años) |

| Espectro Privado y Reutilización de Capacidad de Banda Media Mejorando la Economía | +0.8% | Nacional, concentrado en corredores industriales, campus empresariales y zonas de banda ancha rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Despliegue de 5G está Expandiendo el Acceso Inalámbrico Fijo de Clase Gigabit

El mercado de acceso inalámbrico fijo de Estados Unidos se está beneficiando de una base de rendimiento 5G más sólida de la que podían ofrecer las ofertas anteriores basadas en LTE. El espectro de banda media en la banda C (3,45 GHz) y CBRS ha ampliado la huella de servicio para la banda ancha del hogar y ha respaldado velocidades que satisfacen el uso convencional de banda ancha. Los tres operadores más grandes añadieron casi 1 millón de conexiones netas de acceso inalámbrico fijo en el primer trimestre de 2026, extendiendo un patrón de varios trimestres en el que esta categoría ha captado la mayor parte del crecimiento de banda ancha en Estados Unidos.[1]Ericsson, "Perspectiva del Acceso Inalámbrico Fijo," Informe de Movilidad de Ericsson, ericsson.com Ese ritmo importa porque muestra que la expansión de la cobertura 5G se está traduciendo ahora en adiciones de suscriptores a escala, en lugar de mantenerse como un hito técnico de red. El mercado de acceso inalámbrico fijo de Estados Unidos también está avanzando hacia casos de uso empresarial de mayor valor, ya que los niveles de servicio basados en 5G pueden admitir perfiles de tráfico más exigentes que las ofertas anteriores de acceso inalámbrico fijo. Esto mantiene el despliegue de red, la reutilización del espectro y la diferenciación del servicio estrechamente vinculados durante el período de pronóstico.

El Financiamiento de Banda Ancha Rural está Mejorando el Caso para el Despliegue Rápido

El mercado de acceso inalámbrico fijo de Estados Unidos se ha beneficiado del financiamiento de banda ancha rural porque las redes inalámbricas pueden desplegarse más rápido que los proyectos cableados que requieren zanjas. Ese tiempo importa en áreas de baja densidad donde las brechas de servicio siguen siendo grandes y los hogares no pueden esperar largos ciclos de construcción. El atractivo es mayor en el Medio Oeste, el Sur y el Oeste Montañoso, donde la geografía y la menor densidad de población pueden ralentizar la expansión de las líneas cableadas. Este contexto de financiamiento también apoya a los proveedores regionales que ya tienen acceso a torres, conocimiento de cobertura local y menor tiempo de servicio que las grandes construcciones cableadas. El mercado de acceso inalámbrico fijo de Estados Unidos debería seguir viendo una mayor participación rural a medida que estos operadores conviertan los proyectos aprobados en cobertura activa. Eso convierte el financiamiento en un mecanismo de acceso al mercado tanto como en un estímulo de demanda a corto plazo.

El Acceso Inalámbrico Fijo está Sirviendo como Herramienta de Aplazamiento de Fibra para ISP con Restricciones de Costos

El mercado de acceso inalámbrico fijo de Estados Unidos también está creciendo, ya que los proveedores pequeños y medianos utilizan el acceso inalámbrico fijo para monetizar direcciones antes de que la fibra llegue a ellas. Este enfoque permite a un operador atender a los clientes desde los activos de torres existentes en semanas, en lugar de esperar a que finalice un largo programa de construcción. El modelo es atractivo porque los ingresos comienzan antes, las relaciones con los suscriptores se aseguran más pronto y el capital puede dirigirse primero a las rutas de fibra de mayor rendimiento. El pensamiento de la industria se ha alejado de ver el acceso inalámbrico fijo solo como un puente temporal, y los grandes operadores de Estados Unidos lo han tratado como una capa de banda ancha duradera con margen para mayores ganancias de participación. El mercado de acceso inalámbrico fijo de Estados Unidos, por lo tanto, se beneficia cuando los proveedores utilizan el inalámbrico para secuenciar la inversión con más cuidado, en lugar de dejar áreas sin servicio durante el ciclo de construcción de fibra. Esto ha convertido al acceso inalámbrico fijo en una parte práctica de la planificación de capital en lugar de solo un producto provisional.

La Demanda Empresarial de Resiliencia está Ampliando la Base de Ingresos

El mercado de acceso inalámbrico fijo de Estados Unidos se está expandiendo hacia entornos empresariales, donde el tiempo de actividad, la conmutación por error y el aprovisionamiento más rápido son factores de compra más importantes. Los usuarios empresariales ya no dependen únicamente del inalámbrico como respaldo en todos los casos, porque algunos ahora quieren rutas primarias y de reserva bajo un único acuerdo gestionado. T-Mobile US lanzó SuperBroadband en abril de 2026, combinando su red 5G Advanced con la banda ancha Starlink para clientes empresariales y ofreciendo una garantía de tiempo de actividad del 99,99% respaldada financieramente en las áreas cubiertas.[2]T-Mobile US, "T-Mobile Reinventa el Internet Empresarial Desde el Suelo Hacia Arriba y Desde el Cielo Hacia Abajo con 'SuperBroadband,'" Nasdaq, nasdaq.com Ese tipo de oferta muestra cómo el mercado de acceso inalámbrico fijo de Estados Unidos está avanzando hacia el valor de la capa de servicio, la gestión centralizada y las relaciones empresariales basadas en contratos. También reduce la dependencia del mercado del volumen residencial puro, que está más expuesto a la presión de precios. Como resultado, la demanda impulsada por la resiliencia está apoyando una combinación de ingresos más amplia y estable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de Capacidad del Espectro de Banda Media en Mercados de Alto Uso | -0.4% | Nacional, más agudo en mercados suburbanos densos y urbanos | Corto plazo (≤ 2 años) |

| Competencia de Precios de Fibra y Cable Comprimiendo los Márgenes del Acceso Inalámbrico Fijo | -0.3% | Nacional, concentrado en mercados suburbanos y urbanos con expansiones activas de fibra | Mediano plazo (2-4 años) |

| Cobertura de Onda Milimétrica y Sensibilidad a la Línea de Visión en Áreas de Alta Densidad | -0.2% | Nacional, afectando principalmente los despliegues urbanos densos | Largo plazo (≥ 4 años) |

| Economía Desigual Donde la Recuperación de la Fibra se Acelera en Ciertos Suburbios | -0.1% | Nacional, concentrado en grupos suburbanos de mayores ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Límites del Espectro de Banda Media están Restringiendo los Corredores de Alto Uso

El mercado de acceso inalámbrico fijo de Estados Unidos enfrenta un techo real en los corredores de uso denso porque las cargas de tráfico del acceso inalámbrico fijo son mucho más pesadas que las del tráfico ordinario de teléfonos inteligentes. Cuando se añaden muchos usuarios de banda ancha del hogar a la infraestructura celular compartida, el riesgo de congestión aumenta más rápido que en los escenarios de crecimiento solo móvil. Esto convierte la elegibilidad a nivel de dirección en un problema de gestión de red en lugar de un simple problema de cobertura en algunos bolsillos suburbanos y urbanos. La restricción es especialmente importante porque el crecimiento de suscriptores puede ralentizarse incluso en áreas donde la cobertura 5G ya está disponible. El mercado de acceso inalámbrico fijo de Estados Unidos seguirá expuesto a este problema hasta que se asigne espectro adicional y se despliegue completamente en las redes operativas. Eso deja la planificación de capacidad como uno de los límites a corto plazo más claros sobre una demanda que de otro modo sería sólida.

La Presión de Precios de Fibra y Cable está Ajustando los Márgenes

El mercado de acceso inalámbrico fijo de Estados Unidos también enfrenta presión sobre los márgenes a medida que los constructores de fibra y los operadores de cable defienden o amplían sus bases de clientes. En los suburbios competitivos, el argumento de venta del acceso inalámbrico fijo se está alejando del precio solo porque los paquetes, las promociones y las velocidades cableadas mejoradas reducen la brecha. Eso ejerce presión sobre los proveedores que dependen principalmente de precios mensuales bajos para ganar participación. La tensión es mayor para los operadores más pequeños porque deben competir contra los operadores nacionales con activos de espectro más profundos y contra los proveedores de cable establecidos que protegen a los suscriptores existentes. El mercado de acceso inalámbrico fijo de Estados Unidos, por lo tanto, tiene que competir en velocidad de activación, flexibilidad y calidad del servicio gestionado tanto como en costo mensual. Esta restricción no elimina la demanda, pero sí hace que el crecimiento rentable sea más difícil en las zonas de superposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Impulso de los Servicios Señala un Cambio hacia Ingresos Recurrentes

El hardware capturó el 62,12% de la participación del mercado de acceso inalámbrico fijo de Estados Unidos en 2025, respaldado por el amplio despliegue de CPE 5G a medida que los operadores actualizaron las puertas de enlace de los clientes y las unidades de acceso. El segmento todavía refleja el efecto de volumen de la expansión residencial porque cada nueva conexión de suscriptor necesita un dispositivo y, en muchos casos, infraestructura de acceso relacionada. El diseño de equipos continúa mejorando a medida que los fabricantes impulsan una mejor recepción interior, colocación cerca de ventanas y un rendimiento de enlace ascendente más sólido. Vantiva presentó su puerta de enlace doméstica Hawk 5G para acceso inalámbrico fijo en marzo de 2026 con soporte Power Class 1.0, un factor de forma cercano a la ventana y un sistema de antena interior de tercera generación destinado a mejorar la eficiencia de banda media y extender el alcance de celda utilizable.[3]Vantiva, "Vantiva Presenta la Nueva Puerta de Enlace Doméstica Hawk 5G para Acceso Inalámbrico Fijo, Diseñada para 5G SA," Vantiva, vantiva.com

Se proyecta que el tamaño del mercado de acceso inalámbrico fijo de Estados Unidos para servicios se expanda a una CAGR del 15,55% durante 2026-2031, por delante del hardware, a medida que los operadores se desplazan hacia la conectividad gestionada y los paquetes de nivel empresarial. Este patrón importa porque la base instalada es ahora lo suficientemente grande como para que el soporte, la orquestación y las capas de servicio respaldadas por contratos lleven una mayor parte del conjunto de valor. El movimiento también encaja en un patrón más amplio de telecomunicaciones en el que la economía de los dispositivos madura mientras que el software, el soporte del ciclo de vida y la garantía de rendimiento se vuelven más importantes. T-Mobile US reforzó esa dirección en 2026 al combinar la conectividad 5G y satelital en una oferta empresarial gestionada en lugar de competir solo en hardware de acceso. Dentro de la industria de acceso inalámbrico fijo de Estados Unidos, este cambio sugiere que la rentabilidad a largo plazo dependerá menos de los envíos de unidades por sí solos y más de la eficacia con que los proveedores combinen la calidad del servicio, la orquestación y la resiliencia.

Por Aplicación: La Demanda Residencial Ancla los Ingresos Mientras los Casos de Uso Gubernamentales Ganan Velocidad

El sector residencial representó el 65,33% del mercado de acceso inalámbrico fijo de Estados Unidos en 2025, convirtiéndolo en el principal impulsor de los ingresos actuales. El segmento estuvo liderado por hogares suburbanos y semirrurales que buscaban una alternativa práctica al cable y al DSL con activación más rápida y precios mensuales más bajos. Esta base permitió al mercado de acceso inalámbrico fijo de Estados Unidos escalar rápidamente, ya que los operadores podían añadir suscriptores sin esperar la infraestructura de última milla. También creó una amplia base instalada que respaldó la venta posterior de dispositivos mejorados, mejores opciones de cobertura interior y planes de mayor valor.

Se proyecta que el gobierno y la seguridad pública se expandan a una CAGR del 14,88% hasta 2031, la tasa más rápida entre los segmentos de aplicación en el mercado de acceso inalámbrico fijo de Estados Unidos. Esta parte del mercado está respaldada por las comunicaciones de los primeros respondedores, las necesidades de conectividad de las instalaciones y los requisitos de resiliencia de la red pública que enfatizan la velocidad de despliegue y la continuidad del servicio. El uso industrial también está creciendo a medida que los operadores basados en sitios utilizan la conectividad inalámbrica para la logística, los servicios públicos y los entornos operativos donde la cobertura rápida y el despliegue controlado son importantes. La demanda comercial sigue siendo importante porque las pequeñas empresas y los usuarios de múltiples sitios valoran los tiempos de instalación cortos y la capacidad de activar el servicio sin largas dependencias de construcción. Dentro de la industria de acceso inalámbrico fijo de Estados Unidos, esta combinación en evolución debería reducir la dependencia histórica del mercado de la demanda de los hogares para finales del período de pronóstico.

Por Banda de Frecuencia: Sub-6 GHz Mantiene el Núcleo Mientras la Onda Milimétrica Construye Escala Dirigida

Sub-6 GHz tuvo una participación del 53,21% en 2025 y siguió siendo la columna vertebral del mercado de acceso inalámbrico fijo de Estados Unidos, ya que equilibra la profundidad de cobertura con una capacidad viable para el servicio suburbano y rural. Los activos de banda C, CBRS y 3,45 GHz han sido fundamentales para esta posición porque proporcionan a los operadores y proveedores de servicios una huella más amplia y práctica que las alternativas de muy alta frecuencia. Esto convirtió a Sub-6 GHz en la ruta principal para escalar la banda ancha del hogar en amplias áreas geográficas. También mantuvo al mercado de acceso inalámbrico fijo de Estados Unidos estrechamente vinculado a la eficiencia espectral, la calidad de propagación y el ritmo al que los operadores nacionales podían expandir la cobertura de banda media.

Se proyecta que el mercado de acceso inalámbrico fijo de Estados Unidos para onda milimétrica se expanda a una CAGR del 15,11% hasta 2031, impulsado por el uso dirigido en edificios de apartamentos y entornos empresariales que requieren un rendimiento muy alto. La oportunidad es real, pero es selectiva porque el rendimiento de la onda milimétrica puede caer bruscamente cuando las condiciones de línea de visión se debilitan o cuando los usuarios se adentran más en los segmentos de calle en esquina. Un estudio del IEEE INFOCOM de 2025 basado en mediciones de 28 GHz en Manhattan encontró más de 20 dB de caída de ganancia de trayectoria dentro de los segmentos en esquina a 20 metros, con tasas de enlace descendente que caen más de 10 veces después de 50 metros en algunas condiciones urbanas densas. Esa evidencia explica por qué la onda milimétrica en el mercado de acceso inalámbrico fijo de Estados Unidos funciona mejor donde el diseño del edificio, la densidad del sitio y la conectividad de respaldo están estrechamente gestionados. El segmento aún puede elevar el ingreso promedio por usuario en casos de uso premium, pero es poco probable que reemplace a Sub-6 GHz como el motor de cobertura amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: El CPE de Montaje en Ventana de Autoinstalación está Mejorando la Ecuación de Costos

El CPE de interior retuvo una participación del 63,44% en 2025 y siguió siendo el modo de implementación líder en el mercado de acceso inalámbrico fijo de Estados Unidos, ya que es adecuado para los despliegues residenciales masivos. Los operadores favorecen este modelo cuando quieren evitar visitas técnicas, reducir los costos de activación y mantener el proceso de registro simple para los hogares y las pequeñas empresas. La línea FastMile de Nokia refleja este enfoque con puertas de enlace de interior, receptores de interior-exterior y soporte de aplicación móvil que guía la colocación, la activación y la configuración de Wi-Fi en el hogar. El valor del CPE de interior en el mercado de acceso inalámbrico fijo de Estados Unidos está, por lo tanto, vinculado no solo a las ventas de hardware, sino también a flujos de trabajo de instalación más sencillos y menores gastos operativos.

Se proyecta que el CPE de montaje en ventana de autoinstalación se expanda a una CAGR del 15,77% hasta 2031, el ritmo más rápido entre los modos de implementación en el mercado de acceso inalámbrico fijo de Estados Unidos. Este formato importa porque tiene como objetivo lograr una mejor calidad de señal sin obligar al cliente a montar completamente en el exterior, perforar agujeros o tender cables. La puerta de enlace Hawk 2026 de Vantiva también reflejó esta lógica de diseño cercano a la ventana al posicionar la unidad para una recepción 5G más sólida mientras preserva una ruta de configuración más amigable para el consumidor. A medida que mejora la inteligencia del dispositivo, este modelo debería reducir la brecha de rendimiento entre la colocación interior convencional y las instalaciones exteriores más complejas. Eso convierte a la opción de montaje en ventana en uno de los mecanismos de costo y experiencia más claros dentro del mercado de acceso inalámbrico fijo de Estados Unidos.

Análisis Geográfico

El mercado de acceso inalámbrico fijo de Estados Unidos mostró su mayor impulso a corto plazo en las zonas rurales del Sur, el Medio Oeste y el Oeste Montañoso, donde la menor densidad de líneas cableadas deja una apertura más amplia para el despliegue rápido de banda ancha. Estas áreas siguen siendo atractivas porque el servicio puede activarse más rápidamente que en los mercados que dependen de programas de construcción más largos. El atractivo es aún mayor donde el terreno, la distancia entre hogares y la menor densidad de direcciones debilitan la economía de la extensa expansión de líneas cableadas de última milla. Para el mercado de acceso inalámbrico fijo de Estados Unidos, esas condiciones mantienen la cobertura rural y semirrural como elemento central del crecimiento de suscriptores durante la fase actual de construcción. También dan a los proveedores regionales un papel más claro, ya que los activos de torres locales y el conocimiento del servicio local siguen siendo importantes en los territorios menos densos.

El mercado de acceso inalámbrico fijo de Estados Unidos enfrenta un panorama más competitivo en las áreas suburbanas del Noreste y el Atlántico Medio, donde la expansión de la fibra y las redes de cable mejoradas han reducido la brecha de precios que antes favorecía más claramente al inalámbrico. En estos mercados, el principal argumento de venta suele ser una activación más rápida y menos fricción en la instalación en lugar del precio solo. Esta dinámica mantiene al acceso inalámbrico fijo relevante, pero también significa que los proveedores deben competir más en fiabilidad, soporte y diseño de paquetes. El mercado de acceso inalámbrico fijo de Estados Unidos, por lo tanto, crece de manera diferente en los suburbios, con la competencia de superposición convirtiéndose en un factor mucho mayor que en las regiones con menor cobertura.

El mercado de acceso inalámbrico fijo de Estados Unidos está más restringido en las áreas urbanas densas como Nueva York, Los Ángeles y Chicago, donde la capacidad espectral es más limitada y las alternativas cableadas están ampliamente disponibles. El crecimiento urbano sigue siendo viable en despliegues dirigidos en edificios de apartamentos y en casos de uso empresarial donde los enlaces de respaldo, las configuraciones de WAN gestionada y una mayor calidad de enlace ascendente ofrecen valor más allá del precio principal. AT&T, T-Mobile y Verizon anunciaron en 2026 que planeaban una empresa conjunta para eliminar las zonas sin cobertura mediante la agrupación de recursos espectrales e inversión conjunta en tecnologías satelitales de dispositivo a dispositivo, un movimiento que podría fortalecer la continuidad de la cobertura en áreas desatendidas y de difícil acceso con el tiempo. Aun así, es probable que el mercado de acceso inalámbrico fijo de Estados Unidos en las ciudades densas siga siendo más limitado en capacidad que en las regiones rurales o semirrurales a corto plazo.

Panorama Competitivo

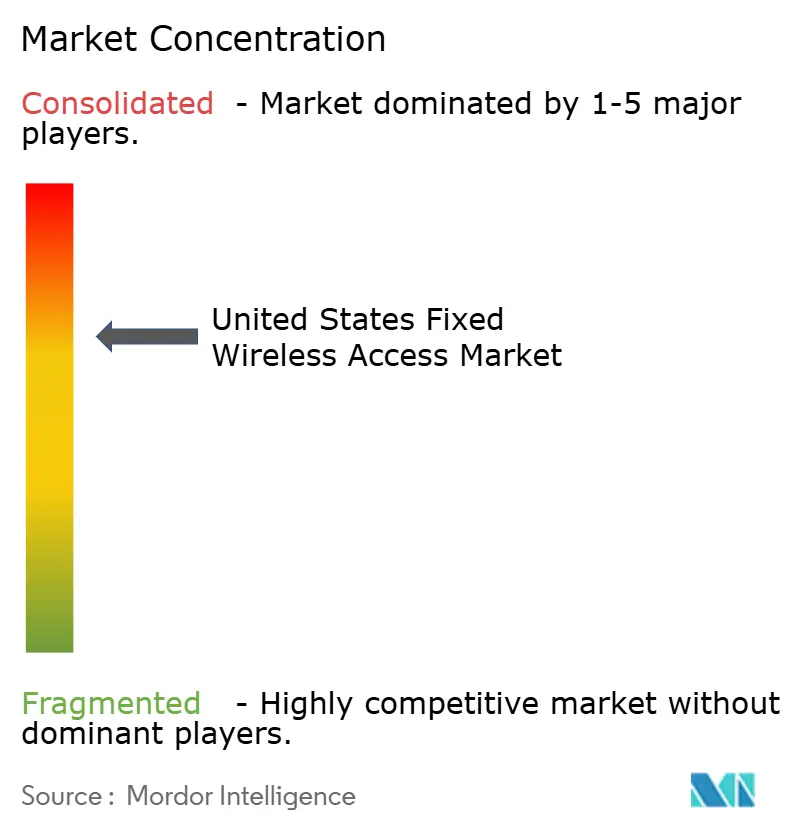

El mercado de acceso inalámbrico fijo de Estados Unidos está moderadamente concentrado a nivel de operador nacional y más fragmentado entre los proveedores regionales y los fabricantes de equipos. Los tres mayores proveedores de servicios de Estados Unidos tenían una base combinada de acceso inalámbrico fijo de más de 17 millones de conexiones en el primer trimestre de 2026, lo que indica que la escala a nivel de suscriptor sigue concentrada aunque el campo de proveedores más amplio sea diverso. T-Mobile US ha competido a través de una escala rápida, adiciones de conexiones sostenidas y un papel cada vez mayor en la conectividad empresarial en lugar de solo la banda ancha de consumo. Verizon ha enfatizado el posicionamiento orientado al rendimiento y la lógica de servicio de nivel empresarial, mientras que AT&T ha seguido una trayectoria de expansión más tardía pero más agresiva para aumentar su presencia en el mercado. Esto mantiene al mercado de acceso inalámbrico fijo de Estados Unidos activo tanto en el alcance de la red como en la diferenciación de la capa de servicio.

El lado de los equipos del mercado de acceso inalámbrico fijo de Estados Unidos sigue siendo competitivo porque el diseño del hardware, la optimización de la señal y la facilidad de instalación afectan al modelo de costos del proveedor. La puerta de enlace Hawk 5G de Vantiva mostró una ruta hacia la diferenciación a través de la colocación cercana a la ventana, el soporte Power Class 1.0 y una mayor eficiencia interior para las redes 5G Standalone. Nokia ha tomado una ruta paralela al ofrecer opciones FastMile de interior, interior-exterior y exterior, junto con instalación basada en aplicación y software de controlador que simplifican el despliegue a escala. En el mercado de acceso inalámbrico fijo de Estados Unidos, eso significa que la ventaja competitiva depende cada vez más de reducir la fricción del despliegue y mejorar la calidad del servicio durante la vida útil de la red, no solo de enviar más dispositivos.

Una segunda capa estratégica en el mercado de acceso inalámbrico fijo de Estados Unidos es el movimiento hacia la resiliencia gestionada y la conectividad de múltiples rutas para las empresas. T-Mobile US dejó clara esa dirección con SuperBroadband, que combinó la conectividad 5G y Starlink en una única oferta empresarial gestionada con administración centralizada y un compromiso de tiempo de actividad definido. AT&T, T-Mobile y Verizon también señalaron su disposición a colaborar en las brechas de cobertura a través de su empresa conjunta anunciada, apuntando a un enfoque más coordinado cuando la economía individual es débil de forma aislada. Estos movimientos sugieren que el mercado de acceso inalámbrico fijo de Estados Unidos ya no compite únicamente en velocidad de acceso, ya que la calidad del servicio gestionado, la continuidad de la cobertura y la eficiencia del despliegue se están convirtiendo en elementos centrales de la estrategia.

Líderes de la Industria de Acceso Inalámbrico Fijo de Estados Unidos

-

Verizon Communications Inc.

-

T-Mobile US, Inc.

-

AT&T Inc.

-

Rise Broadband, Inc.

-

Nextlink Internet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: AT&T, T-Mobile US y Verizon anunciaron un acuerdo de principio para formar una empresa conjunta diseñada para eliminar las zonas sin cobertura inalámbrica en todo Estados Unidos mediante la agrupación de recursos espectrales terrestres de los 3 operadores. Se esperaba que la iniciativa ampliara la cobertura direccionable del acceso inalámbrico fijo en los corredores rurales y periurbanos donde ningún operador individual tenía actualmente suficiente profundidad espectral para justificar el despliegue independiente.

- Abril 2026: T-Mobile US lanzó SuperBroadband, combinando Internet Empresarial 5G con la conectividad satelital de órbita baja terrestre de Starlink bajo un único contrato de servicio gestionado, dirigido a empresas de múltiples ubicaciones que buscan una gestión de banda ancha simplificada y resiliente. El servicio prometía un tiempo de actividad del 99,99% con 1 contrato, 1 factura y gestión centralizada de la red a través del portal T-Platform de T-Mobile.

- Marzo 2026: Vantiva presentó la puerta de enlace doméstica Hawk 5G para acceso inalámbrico fijo en el Mobile World Congress 2026, con soporte Power Class 1.0 para un rendimiento de enlace ascendente mejorado y un radio de celda extendido. El diseño estaba destinado a reemplazar las unidades montadas en el exterior en la mayoría de los escenarios de despliegue residencial, reduciendo la complejidad de la instalación mientras se mantiene el rendimiento de señal de calidad exterior.

Alcance del Informe del Mercado de Acceso Inalámbrico Fijo de Estados Unidos

Los ingresos del mercado de acceso inalámbrico fijo (AWF) de Estados Unidos se generan a través de la venta de hardware de acceso inalámbrico fijo, incluidos los equipos en las instalaciones del cliente (CPE) y las unidades de acceso, así como las tarifas de suscripción recurrentes, los servicios de instalación y activación, los servicios de conectividad gestionada, el mantenimiento y el soporte de red proporcionados por los proveedores de servicios de acceso inalámbrico fijo que operan en las bandas de frecuencia Sub-6 GHz, onda milimétrica y CBRS. El informe del mercado de acceso inalámbrico fijo de Estados Unidos está segmentado por tipo (hardware (equipo en las instalaciones del cliente (CPE), unidades de acceso (femto y picoceldas), y servicios), aplicación (residencial, comercial, industrial, y gobierno y seguridad pública), banda de frecuencia (sub-6 GHz, onda milimétrica (por encima de 24 GHz), y CBRS sin licencia/compartido), y modo de implementación (CPE de interior, CPE de exterior, y CPE de montaje en ventana de autoinstalación). Los pronósticos del mercado se proporcionan en valor (USD).

| Hardware | Equipo en las Instalaciones del Cliente (CPE) |

| Unidades de Acceso (Femto y Picoceldas) | |

| Servicios |

| Residencial |

| Comercial |

| Industrial |

| Gobierno y Seguridad Pública |

| Sub-6 GHz |

| Onda Milimétrica (Por encima de 24 GHz) |

| CBRS Sin Licencia/Compartido |

| CPE de Interior |

| CPE de Exterior |

| CPE de Montaje en Ventana de Autoinstalación |

| Por Tipo | Hardware | Equipo en las Instalaciones del Cliente (CPE) |

| Unidades de Acceso (Femto y Picoceldas) | ||

| Servicios | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Gobierno y Seguridad Pública | ||

| Por Banda de Frecuencia | Sub-6 GHz | |

| Onda Milimétrica (Por encima de 24 GHz) | ||

| CBRS Sin Licencia/Compartido | ||

| Por Modo de Implementación | CPE de Interior | |

| CPE de Exterior | ||

| CPE de Montaje en Ventana de Autoinstalación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de acceso inalámbrico fijo de Estados Unidos en 2026 y qué tan grande podría llegar a ser en 2031?

El mercado de acceso inalámbrico fijo de Estados Unidos se situó en 12,23 mil millones USD en 2026 y se prevé que alcance los 23,94 mil millones USD en 2031, creciendo a una CAGR del 14,38% durante 2026-2031.

¿Qué segmento lideró por tipo en 2025 y cuál está creciendo más rápido?

El hardware lideró por tipo con una participación del 62,12% en 2025, mientras que se proyecta que los servicios crezcan más rápido a una CAGR del 15,55% hasta 2031.

¿Por qué la demanda residencial sigue siendo tan importante para el acceso inalámbrico fijo en Estados Unidos?

El sector residencial siguió siendo la mayor aplicación con una participación del 65,33% en 2025 porque los hogares valoraron los precios mensuales más bajos, la activación más rápida y una alternativa práctica al cable y al DSL.

¿Qué está haciendo que los casos de uso de gobierno y seguridad pública crezcan más rápido?

Se proyecta que el gobierno y la seguridad pública se expandan a una CAGR del 14,88% hasta 2031 porque estos usuarios necesitan comunicaciones resilientes, despliegue rápido y conectividad de sitio confiable.

¿Por qué Sub-6 GHz sigue siendo más importante que la onda milimétrica?

Sub-6 GHz tuvo una participación del 53,21% en 2025 porque ofrece un mejor equilibrio de cobertura y capacidad, mientras que la onda milimétrica está creciendo rápidamente pero funciona mejor en entornos más selectivos y de alto rendimiento.

¿Cómo están cambiando las empresas la competencia en este espacio?

Los operadores están yendo más allá de los precios de acceso y se están enfocando más en la resiliencia gestionada, las ofertas de nivel empresarial, la instalación más sencilla y una mayor continuidad de cobertura a través de iniciativas como SuperBroadband y la empresa conjunta propuesta.

Última actualización de la página el: