Tamaño y Participación del Mercado de Logística de Vehículos Terminados de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 38.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Vehículos Terminados de los Estados Unidos por Mordor Intelligence

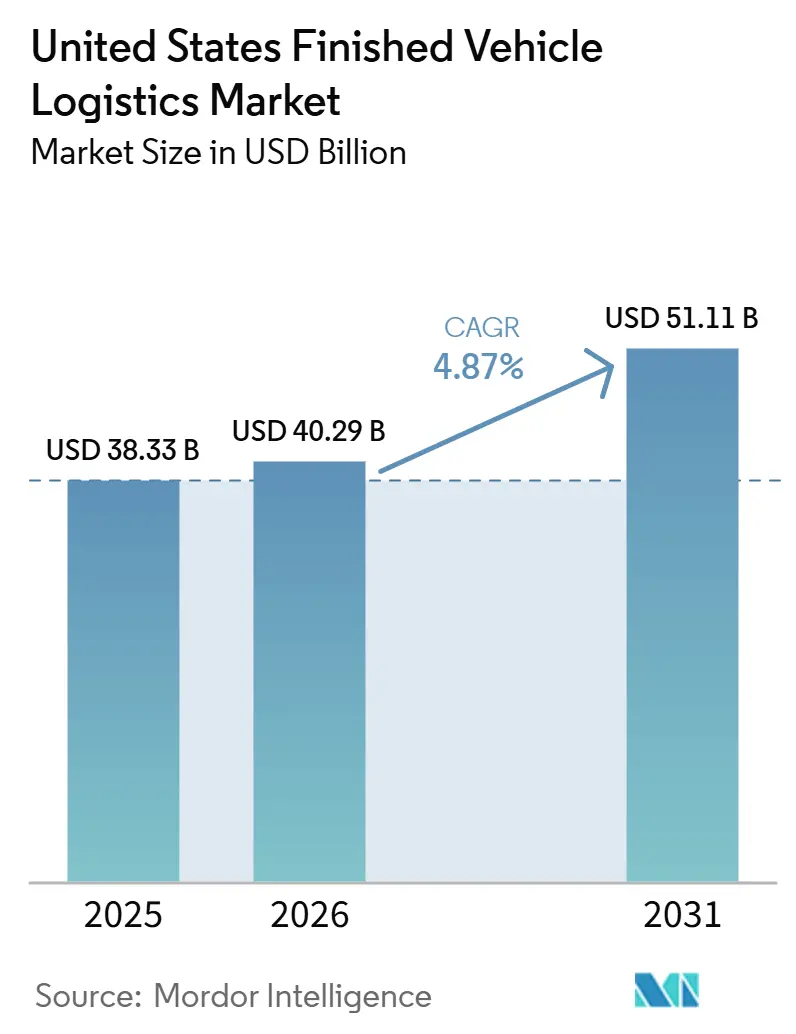

El tamaño del mercado de logística de vehículos terminados de los Estados Unidos fue valorado en 38,33 mil millones de USD en 2025 y se estima que crecerá desde 40,29 mil millones de USD en 2026 hasta alcanzar los 51,11 mil millones de USD en 2031, a una CAGR del 4,87% durante el período de pronóstico (2026-2031).

La localización de la producción está rediseñando el trazado de rutas en el mercado de logística de vehículos terminados de los Estados Unidos, ya que una mayor huella de fabricación doméstica está reduciendo algunos traslados de importación de larga distancia, al tiempo que aumenta la densidad de los ciclos de despacho regional y las entregas a concesionarios. El manejo de vehículos eléctricos está añadiendo una capa operativa más exigente, dado que las verificaciones del estado de la batería, los procedimientos de procesamiento conformes y los mayores requisitos de permanencia están incrementando la importancia de los centros de procesamiento de vehículos en el mercado de logística de vehículos terminados de los Estados Unidos. La contratación de los OEMs también está evolucionando hacia la ejecución basada en software, con una mejor visibilidad, gestión de excepciones y control de rutas que se vuelven más importantes en la selección de transportistas y las decisiones de renovación de contratos. El conjunto de oportunidades se está ampliando más allá del transporte puro, ya que los centros de procesamiento, los servicios de valor agregado y el manejo conforme a normativas están captando una mayor parte del conjunto de ingresos a medida que aumenta la complejidad de los vehículos. Estas condiciones mantienen al mercado de logística de vehículos terminados de los Estados Unidos en una senda de expansión constante, al tiempo que elevan la prima sobre la escala, la densidad regional y la ejecución disciplinada a través de redes de carretera, ferroviarias y vinculadas a puertos.

Conclusiones Clave del Informe

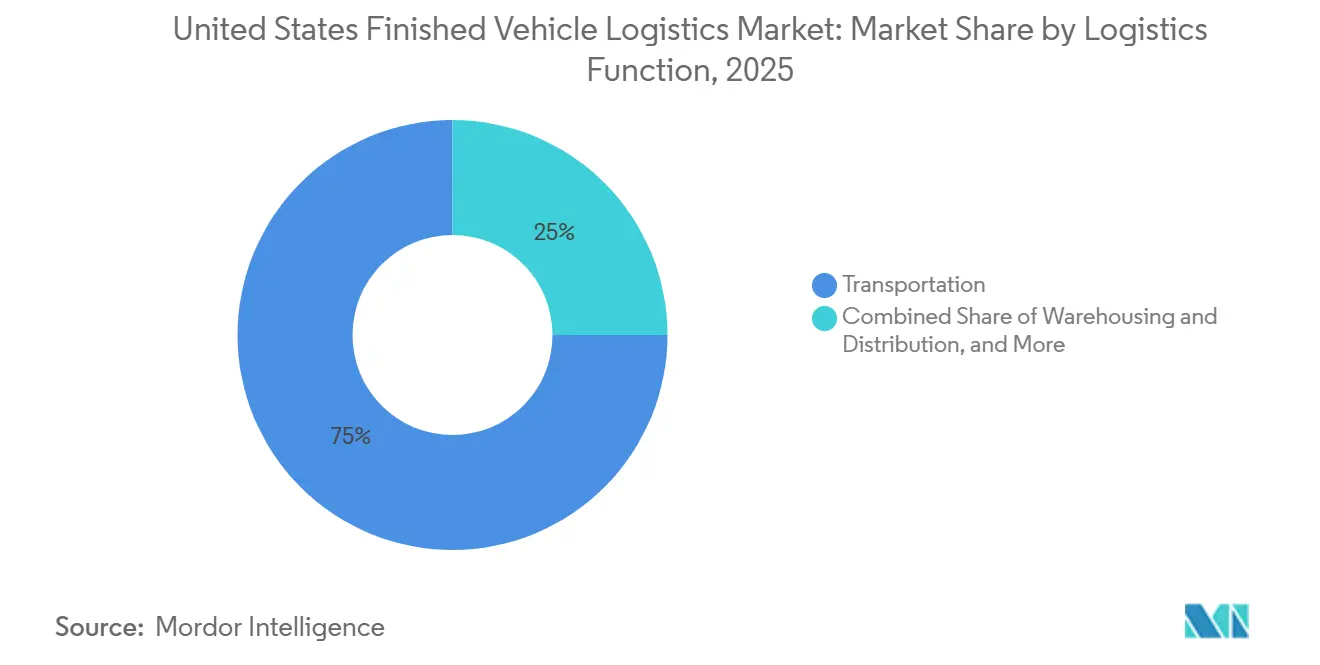

- Por función logística, el transporte representó el 75,00% de la participación del mercado de logística de vehículos terminados de los Estados Unidos en 2025, mientras que se proyecta que el almacenamiento y la distribución crecerán a una CAGR del 6,62% hasta 2031.

- Por destino, los flujos domésticos representaron el 76,11% del tamaño del mercado de logística de vehículos terminados de los Estados Unidos en 2025, mientras que se prevé que los corredores internacionales se expandan a una CAGR del 6,22% hasta 2031.

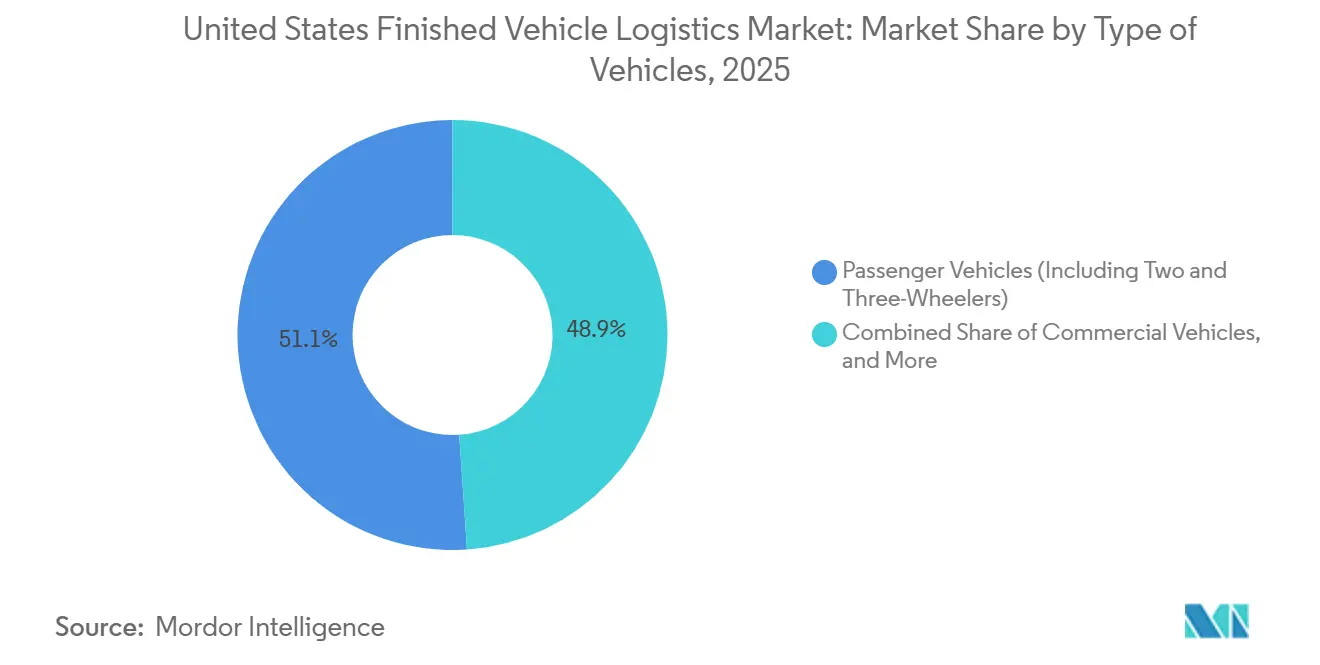

- Por tipo de vehículos, los vehículos de pasajeros representaron el 51,07% de la participación del mercado de logística de vehículos terminados de los Estados Unidos en 2025, mientras que se proyecta que los vehículos comerciales avancen a una CAGR del 5,31% hasta 2031.

- Por industria de usuario final, los OEMs captaron el 68,35% de la participación del mercado de logística de vehículos terminados de los Estados Unidos en 2025, mientras que se prevé que el segmento de otros crezca a una CAGR del 6,01% hasta 2031.

- Por geografía, el Sureste representó el 24,34% del tamaño del mercado de logística de vehículos terminados de los Estados Unidos en 2025 y es también la región de más rápido crecimiento con una CAGR del 6,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Vehículos Terminados de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización y deslocalización cercana de los flujos de vehículos terminados | +1.10% | Nacional, con concentración en el Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Electrificación y requisitos de manejo seguro de baterías | +0.80% | Nacional, con clústeres clave en el Sureste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Demanda de los OEMs de entrega en secuencia exacta | +0.70% | Nacional, anclada a los corredores de ensamblaje de OEMs en el Medio Oeste, el Sureste y el Suroeste | Mediano plazo (2-4 años) |

| Adopción de visibilidad en tiempo real y gestión de excepciones | +0.60% | Nacional | Corto plazo (≤ 2 años) |

| Complejidad del cumplimiento normativo transfronterizo en los corredores Estados Unidos-México | +0.50% | Suroeste de los Estados Unidos, con extensión al Medio Oeste | Corto plazo (≤ 2 años) |

| Autonomía en los flujos de trabajo de patios y reducción de daños | +0.50% | Nacional, con mayor impacto en los centros de procesamiento de vehículos y patios ferroviarios de alto volumen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Relocalización y Deslocalización Cercana de los Flujos de Vehículos Terminados Está Rediseñando la Densidad de los Corredores Domésticos

La exposición arancelaria y la planificación de origen están cambiando el diseño de los flujos en el mercado de logística de vehículos terminados de los Estados Unidos, ya que las decisiones de abastecimiento ahora afectan no solo la economía de las plantas, sino también la densidad de los corredores, el uso de los centros de procesamiento y el equilibrio entre el movimiento de vehículos doméstico y transfronterizo. El Baker Institute señaló que el sector automotriz y de autopartes representó casi una cuarta parte de todo el comercio de América del Norte en 2024, lo que muestra cómo incluso un modesto cambio en la producción puede alterar los flujos de vehículos a través de múltiples nodos logísticos. Una mayor proporción de producción doméstica reduce algunos traslados de entrada vinculados a puertos y de larga distancia, pero también aumenta el número de ciclos de despacho más cortos entre plantas de ensamblaje, patios ferroviarios, centros de procesamiento y concesionarios. Ese cambio eleva la densidad de paradas y hace que la programación sea más exigente, especialmente donde los nuevos corredores de fabricación aún no cuentan con la misma profundidad de infraestructura logística que las regiones automotrices más antiguas. En el mercado de logística de vehículos terminados de los Estados Unidos, los proveedores con amplia cobertura nacional y posicionamiento flexible de equipos están mejor posicionados para capturar los volúmenes domésticos redistribuidos sin sacrificar la calidad del servicio. Los transportistas que dependen en gran medida de patrones transfronterizos fijos enfrentan un mayor riesgo a nivel de ruta cuando las prioridades de abastecimiento de los OEMs cambian más rápido que los planes de despliegue de activos[1]"Relocalización, Deslocalización Cercana y Cadenas de Suministro de América del Norte," Baker Institute for Public Policy, bakerinstitute.org .

La Electrificación y los Requisitos de Manejo Seguro de Baterías Añaden Complejidad a la Infraestructura

La electrificación está añadiendo una capa de cumplimiento normativo e infraestructura más exigente al mercado de logística de vehículos terminados de los Estados Unidos, ya que los vehículos propulsados por baterías no se trasladan bajo los mismos supuestos prácticos de manejo que las plataformas tradicionales de combustión interna. El Registro Federal propuso designaciones ONU diferenciadas para vehículos con baterías de iones de litio, vehículos con baterías de litio metálico y vehículos con baterías de iones de sodio en febrero de 2026, lo que formalizó una estructura regulatoria más detallada para el transporte de vehículos propulsados por baterías[2]"Registro Federal Volumen 91 Número 21," Oficina de Publicaciones del Gobierno de los Estados Unidos, govinfo.gov . Ese marco aumenta la necesidad de documentación precisa, clasificación estandarizada y procedimientos de custodia más estrictos antes de que un vehículo salga del punto de origen o entre en tránsito multimodal. Los centros de procesamiento de vehículos ahora necesitan rutinas más sólidas para la verificación de carga, la gestión controlada de la permanencia y la preparación de respuesta cuando surgen problemas relacionados con las baterías durante el manejo o el almacenamiento temporal. La directriz de logística de vehículos terminados de la AIAG sigue siendo el lenguaje común para la inspección y el reporte entre OEMs, transportistas por carretera, ferrocarriles y operadores marítimos, lo que hace que la disciplina de procesos sea aún más importante a medida que los volúmenes de vehículos eléctricos escalan. Los proveedores que ya invirtieron en procedimientos de manejo conformes y centros de procesamiento preparados para vehículos eléctricos estn, por tanto, posicionados para capturar una mayor parte del trabajo de mayor valor asociado a estos flujos de vehículos.

La Demanda de los OEMs de Entrega en Secuencia Exacta Impulsa la Precisión del Software y la Red

Los OEMs están tratando la precisión de la secuenciación como un requisito de servicio fundamental en el mercado de logística de vehículos terminados de los Estados Unidos, ya que las entregas tardías, mal enrutadas o mal sincronizadas ahora afectan simultáneamente la eficiencia de la planta, la permanencia en los centros de procesamiento y el reabastecimiento de los concesionarios. Stellantis North America seleccionó a ICL, en colaboración con Agillence, en mayo de 2026 para optimizar su red de logística de vehículos terminados en América del Norte con un análisis de enrutamiento multimodal a nivel de concesionario diseñado para reducir el tiempo de permanencia de los vehículos en puertos y centros de procesamiento. Ese movimiento muestra que la lógica de enrutamiento, el flujo portuario y el calendario de entrega a los concesionarios se están gestionando cada vez más como un único problema de red en lugar de como transacciones de transporte separadas. El estudio de caso automotriz de 2026 de C.H. Robinson mostró que la combinación de programas de transporte dedicados, herramientas de gestión de activos y telemática en tiempo real mejoró la previsibilidad en los movimientos automotrices que anteriormente funcionaban con toma de decisiones reactiva. En el mercado de logística de vehículos terminados de los Estados Unidos, los proveedores que no pueden conectar la ejecución del transporte con los flujos de trabajo de la planta, el centro de procesamiento y el concesionario tendrán más dificultades para defender el valor del contrato a medida que las expectativas de los OEMs continúen aumentando. Los proveedores que pueden validar los traslados sensibles al tiempo de manera rápida y consistente tienen más probabilidades de ampliar su participación de cartera con grandes cuentas de fabricación.

La Adopción de Visibilidad en Tiempo Real y Gestión de Excepciones se Convierte en un Requisito Previo del Contrato

Las herramientas de visibilidad se están convirtiendo en un elemento central de la calidad del servicio en el mercado de logística de vehículos terminados de los Estados Unidos, ya que los OEMs juzgan cada vez más a los proveedores por la rapidez con que identifican, comunican y corrigen las interrupciones antes de que se vean afectados los plazos de entrega a los concesionarios. Penske Logistics recibió su sexto Premio al Proveedor del Año de GM en junio de 2026, y la empresa declar que el reconocimiento reflejaba nuevas herramientas digitales para la visibilidad en tiempo real y las alertas predictivas en la cadena de suministro de América del Norte de GM. IDENTEC Solutions señaló que el enrutamiento dinámico, la predicción de tiempo estimado de llegada, la optimización de patios y la reserva de capacidad en tiempo real definen las plataformas de logística de vehículos terminados de nivel productivo en 2026, lo que muestra cómo la capacidad del software está pasando a formar parte de los estándares operativos cotidianos. Estas herramientas reducen el tiempo entre un evento de excepción y la acción correctiva, lo que ayuda a proteger los compromisos con los concesionarios, mejorar el rendimiento de los centros de procesamiento y reducir el costo de la coordinación manual. Focalx AI informó que la detección automatizada de daños encontró sustancialmente más incidentes que los registros manuales, lo que apunta al costo de una captura de evidencia deficiente y de largos ciclos de excepción en las operaciones de logística de vehículos. El mercado de logística de vehículos terminados de los Estados Unidos está, por tanto, recompensando a los proveedores que pueden escalar una gestión de excepciones confiable, no solo a los proveedores que pueden asignar camiones, vagones ferroviarios o espacios en buques.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y restricciones de capacidad de transportistas especializados | -0.80% | Nacional, aguda en el Medio Oeste, el Sureste y Texas | Corto plazo (≤ 2 años) |

| Cuellos de botella en vagones portacoches y Ro-Ro en corredores de alta demanda | -0.50% | Nacional, más severo en las principales terminales Ro-Ro y rampas ferroviarias del Medio Oeste | Mediano plazo (2-4 años) |

| Costos de daños, reclamaciones y retrabajos en vehículos de alto valor | -0.40% | Nacional | Mediano plazo (2-4 años) |

| Fricción regulatoria y comercial en los movimientos transfronterizos | -0.60% | Suroeste de los Estados Unidos, con extensión a los centros logísticos del Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Conductores y las Restricciones de Capacidad de Transportistas Especializados Reducen la Oferta

La capacidad vial especializada sigue siendo un factor limitante en el mercado de logística de vehículos terminados de los Estados Unidos, ya que el transporte de vehículos terminados requiere una base de habilidades más estrecha que el conjunto general de mano de obra para carga completa. Los roles de transportista de automóviles implican disciplina de carga en múltiples niveles, prevención de daños durante la carga y descarga, familiaridad con las rutas de entrega a concesionarios y estándares operativos que a menudo difieren según el programa del OEM. Esto hace que la contratación de reemplazo sea más lenta, incluso cuando las condiciones generales de contratación de carga parecen mejorar, porque los nuevos conductores necesitan capacitación práctica antes de poder ser desplegados de manera segura en corredores automotrices críticos para los ingresos. Cuando la capacidad se reduce, los transportistas pueden favorecer los traslados de mayor rendimiento, lo que deja los corredores de menor prioridad expuestos al rechazo de ofertas, tiempos de espera más largos y un servicio más variable. El efecto es especialmente visible cuando la producción aumenta, los inventarios regionales se reducen o los calendarios de reabastecimiento de los concesionarios se vuelven menos flexibles. En el mercado de logística de vehículos terminados de los Estados Unidos, esto crea un techo persistente sobre la rapidez con que la capacidad vial puede responder cuando la demanda crece más rápido que los ciclos de capacitación e incorporación.

Los Costos de Daños, Reclamaciones y Retrabajos en Vehículos de Alto Valor Aumentan la Presión sobre los Márgenes

La exposición a daños sigue siendo una restricción de costos directa en el mercado de logística de vehículos terminados de los Estados Unidos, ya que incluso incidentes menores de manejo pueden retrasar la entrega, desencadenar retrabajos y mantener los vehículos en estado de excepción por más tiempo del planificado. La directriz M-22 de logística de vehículos terminados de la AIAG estandariza el lenguaje de inspección y reporte en los traspasos logísticos, subrayando la importancia de la captura del estado del vehículo en los movimientos automotrices con múltiples partes. Cuando la calidad de la inspección varía según la ubicación o el operador, la resolución de reclamaciones se ralentiza y los vehículos permanecen estacionados en lugar de pasar al inventario del concesionario o a la entrega de flotas. Focalx AI vinculó la detección basada en imágenes con la codificación AIAG M-22 y los flujos de trabajo automatizados de reclamaciones, lo que muestra cómo los operadores están intentando acortar el tiempo entre la identificación del incidente y el cierre administrativo. La exposición al costo está aumentando porque los valores de los vehículos son más altos, las reparaciones son más especializadas y las expectativas de documentación son más estrictas que en los modelos de manejo de vehículos más antiguos y menos digitalizados. Los proveedores con una captura de evidencia deficiente o una disciplina de patio inconsistente enfrentan, por tanto, una erosión de márgenes que se extiende mucho más allá del costo directo del daño físico[3]"Directriz de Logística de Vehículos Terminados AIAG, M-22," Grupo de Acción de la Industria Automotriz, aiag.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: La Carretera y el Ferrocarril Siguen Siendo la Base de Ingresos Mientras el Contenido de Servicios se Expande

El transporte representó el 75,00% del tamaño del mercado de logística de vehículos terminados de los Estados Unidos en 2025, y la entrega por carretera siguió siendo crítica en el tramo final desde la rampa ferroviaria o el puerto hasta el concesionario, porque ese último traspaso es donde la precisión del calendario y el control de daños se ponen a prueba de manera más directa. El ferrocarril todavía trasladó una gran proporción de vehículos nuevos por unidad, pero la conexión por carretera mantuvo al transporte por camión en el centro de la formación de ingresos porque la entrega a concesionarios, la transferencia entre centros de procesamiento y los traslados sensibles a citas se cotizan por separado del tramo de larga distancia. Esa estructura significa que el mercado de logística de vehículos terminados de los Estados Unidos sigue dependiendo de la coordinación entre carretera y ferrocarril en lugar de un único modo dominante, especialmente cuando las llegadas a puertos, el procesamiento en centros y el calendario de liberación a concesionarios no se alinean perfectamente. La ejecución multimodal importa porque los retrasos en el lado ferroviario o del transporte por camión pueden interrumpir el posicionamiento del inventario en el punto donde se espera que los vehículos pasen a los canales minoristas o de flotas. Los proveedores que pueden coordinar más estrechamente las interfaces ferroviarias, el almacenamiento temporal en centros de procesamiento y la programación de entregas a concesionarios están mejor posicionados para proteger la utilización y la consistencia del servicio a medida que los patrones de corredores continúan cambiando.

Se proyecta que el almacenamiento y la distribución crecerán a una CAGR del 6,62% de 2026 a 2031, lo que hace que esta parte del tamaño del mercado de logística de vehículos terminados de los Estados Unidos sea más importante para la captura de valor general a medida que los requisitos de procesamiento y almacenamiento temporal se vuelven más exigentes. La preparación relacionada con los vehículos eléctricos es un impulsor importante, ya que los centros de procesamiento necesitan cada vez más capacidad de carga, verificaciones del estado de la batería, rutinas de permanencia controlada e inspección previa al envío conforme a normativas antes de que un vehículo pueda pasar a la siguiente etapa de transporte. Kenco Group señaló en mayo de 2026 que su huella de almacenamiento se expandió un 24,7% interanual hasta 45,9 millones de pies cuadrados en 134 ubicaciones en los Estados Unidos, lo que muestra cómo la demanda de espacio de distribución de alta calidad se está extendiendo mucho más allá de un conjunto reducido de ubicaciones automotrices heredadas. Los servicios de valor agregado también están atrayendo más atención porque la instalación de accesorios, el manejo premium, el soporte de inspección y el movimiento especializado de vehículos de alto valor ofrecen una economía unitaria más sólida que el trabajo puro de larga distancia. ACERTUS se expandió hacia el transporte de vehículos exóticos y de lujo a través de su adquisición de Bluestar Auto Movers en marzo de 2025, lo que muestra cómo la amplitud del servicio se está convirtiendo en una palanca competitiva en los nichos logísticos de mayor margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: El Volumen Doméstico Lidera Mientras los Corredores Internacionales Presentan Mayor Complejidad Operativa

Los flujos domésticos representaron el 76,11% de la participación del mercado de logística de vehículos terminados de los Estados Unidos por destino en 2025, lo que mantuvo al segmento anclado en los movimientos de planta a centro de procesamiento y de centro de procesamiento a concesionario que operan dentro de un marco nacional de transporte y distribución. Esto refleja la concentración de la actividad de ensamblaje en los Estados Unidos, las redes de concesionarios y los programas de entrega de flotas dentro de las fronteras nacionales, donde el enrutamiento es más sencillo que en los corredores internacionales, pero sigue siendo muy dependiente de la disciplina de tiempos entre rampas ferroviarias, centros de procesamiento y ventanas de entrega final. Los movimientos domésticos son operativamente más controlables que los flujos transfronterizos o vinculados al océano, pero aún requieren una planificación de despacho densa cuando los volúmenes de corredores cambian entre regiones o cuando la producción de los OEMs varía por planta. A medida que avanza la localización de la producción, algunos corredores domésticos se vuelven más cortos y frecuentes, lo que aumenta el número de paradas y traspasos que los transportistas deben gestionar en un único ciclo operativo. Los proveedores con sistemas de despacho flexibles y una cobertura de corredores más amplia pueden capturar estos cambios de ruta de manera más efectiva que los operadores vinculados a un conjunto más reducido de corredores.

Se proyecta que los corredores internacionales crecerán a una CAGR del 6,22% de 2026 a 2031, por lo que el tamaño del mercado de logística de vehículos terminados de los Estados Unidos asociado al movimiento de vehículos transfronterizo y marítimo sigue expandiéndose a pesar de las mayores necesidades de cumplimiento normativo y las expectativas de documentación más complejas. El segmento está dividido entre importaciones, exportaciones y flujos especializados de menor volumen, cada uno de los cuales impone diferentes exigencias en materia de documentación, gestión de la permanencia y selección de modo. C.H. Robinson señaló en abril de 2026 que una demanda más suave de vehículos nuevos estaba aliviando parte de la presión de salida, mientras que las estrategias de logística automotriz se estaban desplazando hacia piezas, bienes de posventa y flujos de vehículos usados, lo que muestra cómo los proveedores necesitan cada vez más modelos de manejo flexibles en lugar de configuraciones de transporte de propósito único. Los operadores internacionales pueden crear más valor cuando apoyan movimientos con alto cumplimiento normativo, gestionan más estrechamente la permanencia en puertos o centros de procesamiento y ofrecen flexibilidad de modo donde los patrones de servicio fijos no se adaptan bien a los requisitos del cliente. La porción internacional del mercado de logística de vehículos terminados de los Estados Unidos conlleva, por tanto, una mayor complejidad operativa, pero también deja más espacio para un servicio diferenciado y un trabajo de coordinación de mayor valor.

Por Tipo de Vehículos: El Volumen de Pasajeros Lidera Mientras la Combinación de Vehículos Eléctricos Comerciales Cambia la Productividad de los Activos

Los vehículos de pasajeros, incluidos los de dos y tres ruedas, representaron el 51,07% de la participación del mercado de logística de vehículos terminados de los Estados Unidos en 2025, respaldados por la escala constante del reabastecimiento de concesionarios y las entregas orientadas al consumidor que mantienen la utilización de la red convencional relativamente alta en la mayoría de los corredores automotrices. Este segmento se beneficia de una amplia cobertura de la demanda, patrones de entrega repetidos y una gran base instalada de conocimiento de manejo entre transportistas, centros de procesamiento e instalaciones automotrices vinculadas al ferrocarril. Los vehículos fuera de carretera siguen siendo el segmento de ingresos más pequeño, pero se mantienen relevantes donde los proyectos de infraestructura, construcción y energía sostienen los volúmenes de movimiento incluso cuando la demanda de vehículos de pasajeros es menos favorable. El ferrocarril conserva un papel natural en los traslados comerciales y fuera de carretera de larga distancia porque puede absorber equipos más pesados y agrupaciones de unidades más grandes de manera eficiente en distancias más largas.

Se prevé que los vehículos comerciales crezcan a una CAGR del 5,31% hasta 2031, impulsados por los ciclos de reemplazo de flotas, la demanda de entrega vinculada al comercio electrónico y los programas de adquisición que están ampliando gradualmente la proporción de unidades propulsadas por baterías. El segmento comercial está cambiando la economía del rendimiento porque las furgonetas, camiones y plataformas utilitarias eléctricas más pesadas reducen la disponibilidad de espacios en el equipo de transporte existente incluso cuando la frecuencia de despacho permanece sin cambios. Ese efecto de peso reduce la productividad unitaria y obliga a los transportistas a pensar con más cuidado en la configuración de los remolques, la economía de las rutas y la utilización de los activos dentro del mercado de logística de vehículos terminados de los Estados Unidos. En todas las clases de vehículos, la industria de logística de vehículos terminados de los Estados Unidos recompensa a los operadores que pueden equilibrar la carga segura, el rendimiento consistente, el manejo conforme de baterías y una baja incidencia de daños sin debilitar la fiabilidad del servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Contratos con OEMs Dominan Mientras los Canales Orientados a Flotas se Expanden Más Rápido

Los OEMs representaron el 68,35% de la participación del mercado de logística de vehículos terminados de los Estados Unidos por industria de usuario final en 2025, lo que mantuvo la asignación de contratos en el mercado fuertemente vinculada a la producción manufacturera, los calendarios de reabastecimiento de concesionarios y los estándares de servicio establecidos por los grandes fabricantes de vehículos. Su escala les otorga influencia sobre el diseño de rutas, las expectativas de intercambio de datos, los requisitos de tiempos y las estructuras de red que los transportistas y operadores de centros de procesamiento deben apoyar para seguir siendo relevantes en futuras licitaciones. Los concesionarios siguieron siendo el siguiente grupo de compradores importante, y su demanda se mantuvo estrechamente vinculada a la disponibilidad de modelos, las necesidades de inventario regional y la frecuencia de las entregas necesarias para mantener los lotes minoristas abastecidos sin una permanencia excesiva. Ese crecimiento está ampliando la demanda de proveedores que pueden gestionar programas preparados para baterías, ventanas de programación más estrictas y rutinas operativas más personalizadas de las que suelen requerir los movimientos tradicionales vinculados a concesionarios. Esta parte de la industria de logística de vehículos terminados de los Estados Unidos se está volviendo menos uniforme porque las expectativas de los usuarios finales ahora difieren más claramente por canal, con cada grupo de clientes dando peso a una combinación diferente de precio, visibilidad, calidad de manejo y flexibilidad del programa. La industria de logística de vehículos terminados de los Estados Unidos también se está adaptando a reglas de documentación y manejo más exigentes para los vehículos comerciales propulsados por baterías, porque la claridad regulatoria está haciendo que los requisitos de transporte especializado sean más difíciles de evitar o aplazar. La propuesta del Registro Federal para UN3556, UN3557 y UN3558 creó una estructura de clasificación más clara para los vehículos con baterías de iones de litio, litio metálico e iones de sodio, lo que eleva la carga de cumplimiento para los operadores que atienden programas de vehículos eléctricos comerciales.

Se proyecta que el segmento de otros, que incluye empresas de alquiler, empresas de arrendamiento de flotas y flotas gubernamentales y de defensa, crezca a una CAGR del 6,01% hasta 2031. Los contratos con OEMs tienden a recompensar la escala, la disciplina de secuenciación y una sólida gestión de excepciones porque los fallos pueden afectar a múltiples nodos de distribución a la vez. Los programas de concesionarios dependen más de un reabastecimiento confiable y una resolución rápida cuando surgen problemas de tiempos o daños cerca del punto final de venta. Los programas de alquiler, arrendamiento, gubernamentales y de defensa crean espacio para un servicio diferenciado porque pueden requerir manejo dedicado, logística inversa, almacenamiento temporal controlado o una documentación más sólida sobre el estado del vehículo. A medida que esos canales crecen a diferentes velocidades, el mercado de logística de vehículos terminados de los Estados Unidos debería favorecer a los proveedores que pueden atender múltiples necesidades de usuarios finales sin forzar a cada cuenta en la misma plantilla operativa.

Análisis Geográfico

El Sureste lideró con el 24,34% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 6,17% hasta 2031, lo que lo convierte en el segmento regional más sólido del mercado de logística de vehículos terminados de los Estados Unidos tanto por escala actual como por impulso de crecimiento. Su posición refleja la alineación entre la actividad de ensamblaje, la demanda de procesamiento y las necesidades de distribución de salida que ahora apoyan flujos de vehículos tanto intensivos en transporte como intensivos en servicios en toda la región. El Sureste se está beneficiando de un desplazamiento más amplio de la capacidad automotriz hacia nuevos corredores de fabricación del sur, lo que está atrayendo más atención de los transportistas, inversión en centros de procesamiento y rediseño de rutas hacia el área. Wallenius Wilhelmsen aseguró un arrendamiento de 20 años en el Puerto de Brunswick, lo que señala confianza en el rendimiento de vehículos a largo plazo y la demanda de manejo vinculada a exportaciones en el corredor sureste más amplio. A medida que la producción y la actividad portuaria se profundizan juntas, los operadores con cobertura densa en los estados del sureste deberían lograr un mejor equilibrio de red y una utilización de activos más sólida.

El Medio Oeste sigue siendo una base logística crítica porque combina huellas de ensamblaje bien establecidas, conectividad ferroviaria, grupos de mano de obra experimentada e infraestructura de centros de procesamiento que todavía apoyan una gran parte del movimiento nacional de vehículos. Esa posición heredada mantiene a la región como importante en el mercado de logística de vehículos terminados de los Estados Unidos incluso cuando el crecimiento más rápido se desplaza hacia los corredores del sur. El Suroeste tiene la mayor carga de cumplimiento normativo porque los corredores orientados a México requieren una documentación más estricta, trazabilidad de origen y un control de traspaso más disciplinado que las rutas puramente domésticas. CPKC señaló en marzo de 2026 que certificó 14 nuevas ubicaciones Listas para Instalación en América del Norte, incluidas ubicaciones en los Estados Unidos que apoyan el futuro acceso a fabricación y centros de procesamiento en su red, lo que fortalece su papel en el desarrollo de corredores automotrices.

El Oeste sigue siendo importante para el manejo vinculado a Ro-Ro y la distribución de vehículos liderada por puertos, mientras que el Noreste continúa funcionando principalmente como una puerta de entrada orientada a importaciones con conexiones ferroviarias interiores hacia zonas de consumo y distribución más grandes. El pronóstico de carga automotriz del Puerto de Portland destaca cómo la planificación coordinada de puertos y ferrocarriles apoya la eficiencia de la distribución interior desde los puntos de entrada costeros. En todas las regiones, los mayores costos de transporte por camión y la continua inversión ferroviaria están mejorando gradualmente el atractivo relativo del ferrocarril en los corredores más largos dentro del mercado de logística de vehículos terminados de los Estados Unidos. Los ganadores regionales serán los operadores que combinen el manejo conforme a normativas, la gestión de intercambio confiable y la capacidad flexible a través de nodos de carretera, ferrocarril, puerto y centros de procesamiento[4]"Pronóstico de Carga Automotriz y de Buques de la Terminal 6 del Puerto de Portland," Puerto de Portland, portofportland.com.

Panorama Competitivo

El mercado de logística de vehículos terminados de los Estados Unidos sigue estando moderadamente concentrado en la cima y fragmentado en el campo más amplio, porque los transportistas nacionales por carretera, los especialistas en Ro-Ro oceánico y los ferrocarriles de Clase I controlan diferentes eslabones de la cadena de entrega en lugar de competir desde una base operativa única y uniforme. Esta estructura limita la probabilidad de que un modelo domine, pero aún otorga ventaja a los proveedores que pueden conectar múltiples tramos del recorrido del vehículo con menos interrupciones y mejor visibilidad de datos. Wallenius Wilhelmsen fortaleció su posición a través de 4,8 mil millones de USD en renovaciones de contratos plurianuales completadas en 2025 y una cartera de contratos superior a los 10 mil millones de USD, lo que apoya la escala a largo plazo en el transporte de vehículos y el manejo automotriz vinculado a puertos. CPKC también está fortaleciendo su presencia automotriz ampliando el acceso a sitios industriales servidos por ferrocarril y futuras ubicaciones de centros de procesamiento en toda su red de América del Norte. Estas ventajas importan porque los OEMs y los grandes clientes de flotas prefieren cada vez más a los proveedores que pueden combinar escala física con un servicio más predecible en varios modos de transporte.

El despliegue tecnológico también está cambiando la base de la competencia en el mercado de logística de vehículos terminados de los Estados Unidos, porque las decisiones de contrato ahora reflejan la visibilidad operativa y la respuesta a excepciones en lugar de solo los activos de flota. Penske Logistics lo demostró en junio de 2026 cuando GM reconoció sus herramientas de visibilidad digital y alertas predictivas como parte de su decisión de premio al proveedor, expandiéndose hacia el transporte de vehículos de lujo y exóticos a través de su adquisición de Bluestar Auto Movers en marzo de 2025, lo que añadió una capacidad de servicio superior a su plataforma de logística automotriz más amplia. Los proveedores que pueden combinar capacidad de software con manejo especializado se están moviendo hacia los espacios de contrato más defendibles y de mayor valor.

Las oportunidades competitivas se están abriendo más rápidamente en el procesamiento preparado para vehículos eléctricos, el manejo premium, los flujos de trabajo de control de daños y los servicios transfronterizos con alto cumplimiento normativo, donde los clientes otorgan mayor valor a la disciplina y la fiabilidad de los procesos. Los operadores regionales más pequeños aún pueden competir en densidad local y capacidad de respuesta, pero el umbral de inversión está aumentando porque los sistemas de datos, la capacitación y los procedimientos certificados ahora importan más en el mercado de logística de vehículos terminados de los Estados Unidos de lo que importaban cuando el transporte de larga distancia estándar era el principal diferenciador. El mercado de logística de vehículos terminados de los Estados Unidos se está separando, por tanto, entre proveedores que pueden escalar operaciones complejas y proveedores que siguen siendo más limitados a estructuras de corredores más simples o necesidades de clientes más reducidas. Este patrón apoya una presión gradual de consolidación en el nivel superior, aunque la base del mercado más amplio sigue fragmentada.

Líderes de la Industria de Logística de Vehículos Terminados de los Estados Unidos

United Road Services

Wallenius Wilhelmsen

Glovis America, Inc.

Cassens Transport Company

Proficient Auto Logistics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Stellantis North America seleccionó a ICL, en colaboración con Agillence, para optimizar su red de logística de vehículos terminados en América del Norte. El despliegue permite el análisis de enrutamiento multimodal a nivel de concesionario, apoya la evaluación de configuraciones de red alternativas y se espera que reduzca el tiempo de permanencia de los vehículos en puertos y centros de procesamiento de vehículos, al tiempo que apoya las iniciativas de ahorro de costos de Stellantis.

- Marzo de 2026: CPKC certificó 14 nuevas ubicaciones de desarrollo industrial servidas por ferrocarril y Listas para Instalación en seis estados de los Estados Unidos, tres provincias canadienses y dos estados mexicanos, añadiendo más de 6.600 acres de terreno inmediatamente desarrollable y ampliando su acceso a centros de procesamiento automotriz y sitios de fabricación en toda la red trinacional.

- Enero de 2026: Wallenius Wilhelmsen firmó un contrato de transporte marítimo de un año con un importante fabricante asiático de automóviles y equipos pesados, generando aproximadamente 130 millones de USD en ingresos. A finales de 2025, la empresa había asegurado 4,8 mil millones de USD en renovaciones de contratos plurianuales, construyendo una cartera de contratos combinada de más de 10 mil millones de USD.

- Diciembre de 2025: ACERTUS se asoció con 1-800-PACK-RAT para ofrecer servicios integrados de transporte de vehículos a nivel nacional para mudanzas residenciales y comerciales, permitiendo a los clientes de 1-800-PACK-RAT acceder a cotizaciones instantáneas de transporte de automóviles y organizar el transporte a través de la red nacional de transportistas y la plataforma logística de ACERTUS.

Alcance del Informe del Mercado de Logística de Vehículos Terminados de los Estados Unidos

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Doméstico | |

| Internacional | Importación/Entrada |

| Exportación/Salida |

| Vehículos de Pasajeros (Incluidos los de Dos y Tres Ruedas) |

| Vehículos Comerciales |

| Vehículos Fuera de Carretera |

| OEMs |

| Concesionarios |

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas, Flotas Gubernamentales y de Defensa, etc.) |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Destino | Doméstico | |

| Internacional | Importación/Entrada | |

| Exportación/Salida | ||

| Por Tipo de Vehículos | Vehículos de Pasajeros (Incluidos los de Dos y Tres Ruedas) | |

| Vehículos Comerciales | ||

| Vehículos Fuera de Carretera | ||

| Por Industria de Usuario Final | OEMs | |

| Concesionarios | ||

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas, Flotas Gubernamentales y de Defensa, etc.) | ||

| Por Región | Noreste | |

| Sureste | ||

| Medio Oeste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de vehículos terminados de los Estados Unidos en 2026?

El mercado de logística de vehículos terminados de los Estados Unidos alcanza los 40,29 mil millones de USD en 2026 y se proyecta que llegue a los 51,11 mil millones de USD en 2031 a una CAGR del 4,87%.

¿Qué función logística lidera los ingresos en el movimiento de vehículos terminados en los Estados Unidos?

El transporte es la función más grande, con el 75,00% de los ingresos en 2025, mientras que el almacenamiento y la distribución es la función de más rápido crecimiento con una CAGR del 6,62% hasta 2031.

¿Por qué el Sureste lidera el crecimiento de la logística de vehículos terminados?

El Sureste representó el 24,34% de los ingresos en 2025 y se prevé que crezca a una CAGR del 6,17%, respaldado por la creciente actividad de ensamblaje, la demanda de procesamiento y los flujos automotrices vinculados a puertos.

¿Cómo están cambiando los requisitos de los vehículos eléctricos las operaciones de logística de vehículos?

El manejo de vehículos eléctricos está elevando la necesidad de verificación de carga, procesamiento conforme a normativas y una gestión más sólida del estado del vehículo, lo que está incrementando el papel de los centros de procesamiento de vehículos especializados y los flujos de trabajo de reporte estandarizados.

¿Qué grupo de usuarios finales se está expandiendo más rápido hasta 2031?

El segmento de otros, que incluye usuarios de alquiler, arrendamiento de flotas, gubernamentales y de defensa, es el grupo de usuarios finales de más rápido crecimiento con una CAGR del 6,01% hasta 2031.

¿Qué está configurando la competencia entre los proveedores de logística de vehículos terminados de los Estados Unidos en 2026?

La escala sigue siendo importante, pero la competencia se está desplazando hacia la visibilidad digital, la gestión de excepciones, el manejo preparado para vehículos eléctricos y la capacidad de servicio especializado, especialmente en programas logísticos premium, de flotas y con alto cumplimiento normativo.

Última actualización de la página el: