Tamaño y Participación del Mercado de Planificación de Recursos Empresariales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

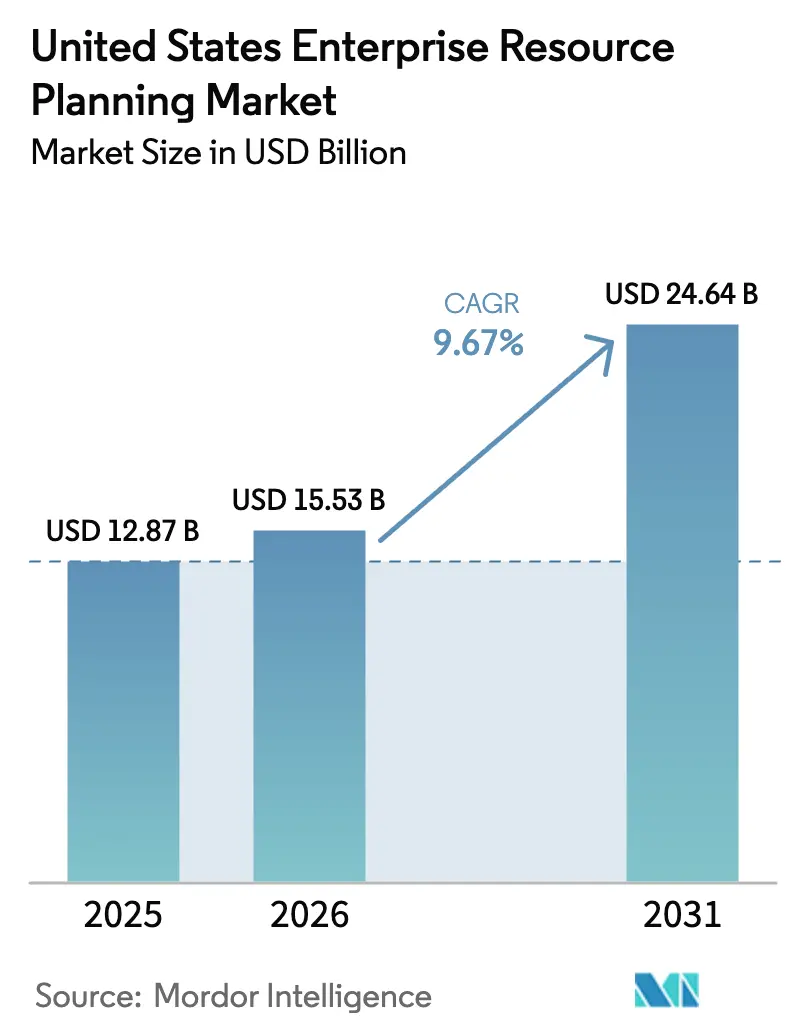

| Tamaño del mercado en el año base (2025) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de planificación de recursos empresariales de los Estados Unidos aumente de USD 12,87 mil millones y USD 15,53 mil millones en 2026 a USD 24,64 mil millones en 2031, creciendo a una CAGR del 9,67% durante 2026-2031. El cambio de suites locales intensivas en capital a suscripciones elásticas en la nube está comprimiendo los períodos de recuperación de la inversión, mientras que la inteligencia artificial integrada automatiza las tareas de finanzas, cadena de suministro y gestión de la fuerza laboral, elevando el valor del sistema. Los fabricantes y distribuidores del mercado medio que habían postergado las actualizaciones durante mucho tiempo están migrando en oleadas porque las ofertas en la nube con plantillas reducen los ciclos de implementación de 18 meses a 9 y recortan los gastos generales de tecnología de la información en casi un tercio. Los incentivos federales vinculados a las Leyes CHIPS y de Reducción de la Inflación aceleran los reemplazos de sistemas entre los productores de semiconductores, energía limpia y baterías, cuyos subsidios requieren trazabilidad en tiempo real de datos de energía, mano de obra y emisiones. Los proveedores que ofrecen lanzamientos de funciones trimestrales, arquitecturas componibles y actualizaciones sin tiempo de inactividad ganan participación de mercado a medida que los responsables de la toma de decisiones valoran la agilidad, el cumplimiento continuo y el menor costo total de propiedad.

Conclusiones Clave del Informe

- Por modelo de implementación, la nube representó el 71,64% de la participación del mercado de planificación de recursos empresariales de los Estados Unidos en 2025 y se está expandiendo a una CAGR del 10,67% hasta 2031.

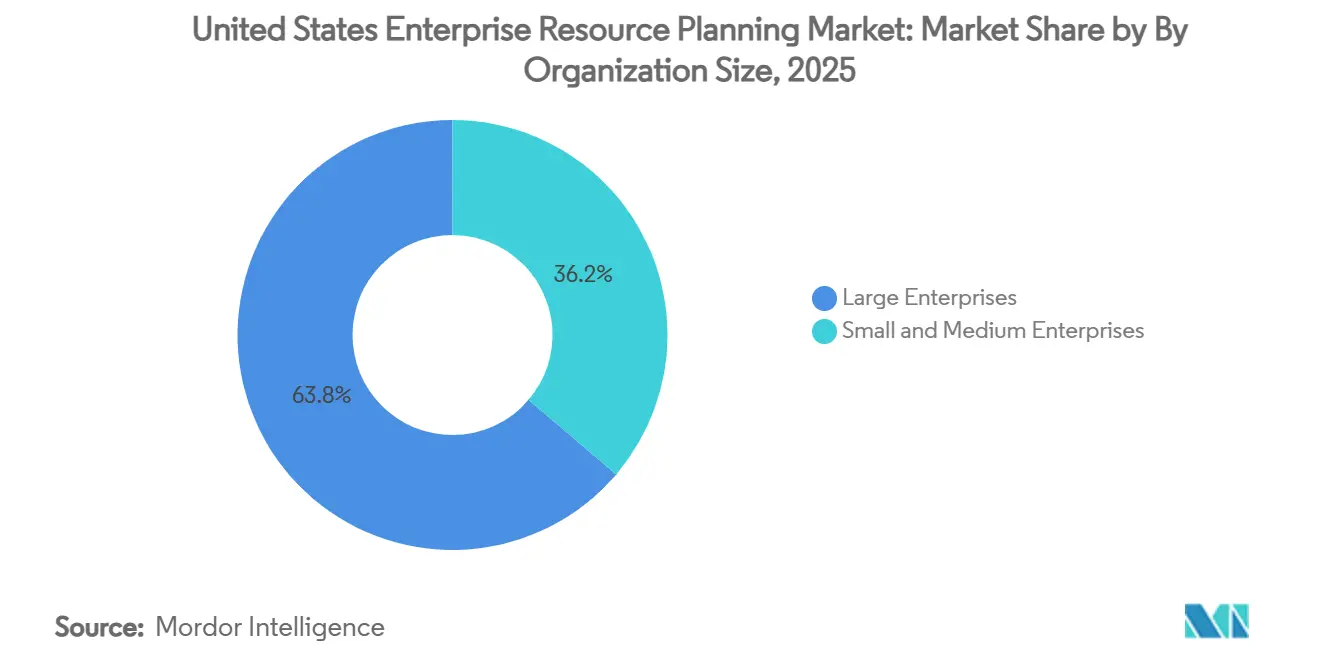

- Por tamaño de organización, las grandes empresas lideraron el mercado de planificación de recursos empresariales de los Estados Unidos con una participación del 63,77% en 2025, mientras que las pequeñas y medianas empresas registraron la CAGR proyectada más rápida del 11,35% hasta 2031.

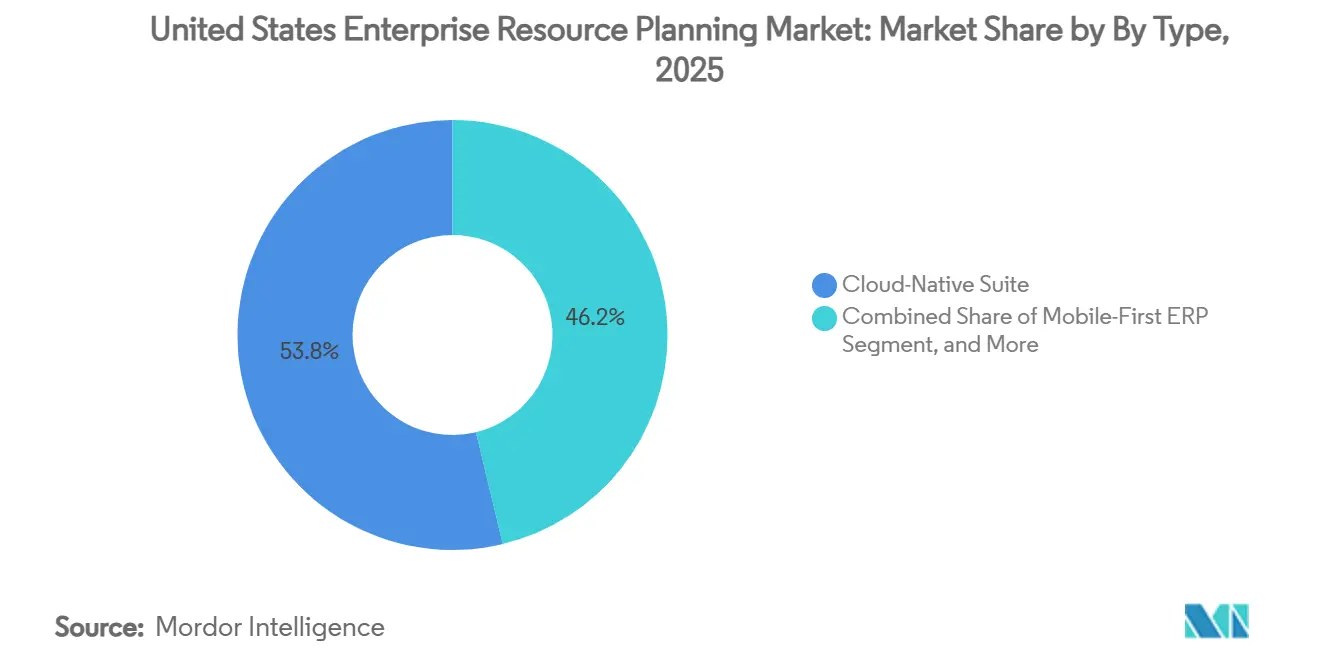

- Por tipo, las suites nativas en la nube capturaron el 53,76% del tamaño del mercado de planificación de recursos empresariales de los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 10,41% durante 2026-2031.

- Por función empresarial, finanzas y contabilidad representaron el 28,74% del mercado de planificación de recursos empresariales de los Estados Unidos en 2025 y se prevé que crezca a una CAGR del 10,56% hasta 2031.

- Por vertical industrial, la manufactura representó el 21,83% de los ingresos en 2025 y avanza a una CAGR del 11,13%, la más rápida entre todos los sectores rastreados.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Planificación de Recursos Empresariales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de ERP en la Nube entre Empresas del Mercado Medio | +2.4% | Nacional, más fuerte en los centros de Texas, California e Illinois | Mediano Plazo (2–4 Años) |

| Integración de Analítica Impulsada por IA en las Suites de ERP | +2.1% | A nivel nacional, adopción temprana en tecnología, finanzas y salud | Corto Plazo (≤ 2 Años) |

| Demanda de Visibilidad de la Cadena de Suministro en Tiempo Real tras la Pandemia | +1.7% | A nivel nacional, pronunciada en automotriz, farmacéutica y electrónica | Corto Plazo (≤ 2 Años) |

| Incentivos Gubernamentales para la Transformación Digital en la Manufactura | +1.2% | Corredores de manufactura del Medio Oeste y el Sureste | Mediano Plazo (2–4 Años) |

| Surgimiento de Arquitecturas de ERP Componibles que Permiten Implementaciones Modulares | +1.0% | Nacional, fuerte en empresas con múltiples subsidiarias | Largo Plazo (≥ 4 Años) |

| Cambio hacia Modelos de Precios Basados en Suscripción que Mejoran el Retorno sobre la Inversión | +0.8% | Nacional, más pronunciado en las pequeñas y medianas empresas con restricciones de capital | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de ERP en la Nube entre Empresas del Mercado Medio

Las empresas del mercado medio con ingresos de entre USD 50 millones y USD 1.000 millones migran a suites en la nube a una tasa superior al 25% interanual porque los precios por suscripción suavizan las salidas de efectivo y eliminan las actualizaciones de hardware. Una empresa de mecanizado de precisión en Texas redujo los gastos generales de tecnología de la información en un 30% y aumentó la entrega a tiempo en un 20% después de reemplazar un sistema de 15 años de antigüedad con una plataforma integrada en la nube. Los proveedores precargan conectores para Shopify, Amazon Marketplace y proveedores de logística de terceros, lo que permite a los distribuidores sincronizar ventas, inventario y finanzas sin código personalizado. Los propietarios de capital privado ahora exigen ERP en la nube al cierre de la adquisición para acelerar las integraciones complementarias, lo que impulsa aún más la demanda. El impulso reduce la barrera de cambio, antes formidable, que mantenía arraigadas las suites locales heredadas.

Integración de Analítica Impulsada por IA en las Suites de ERP

Los modelos generativos y predictivos integrados en las plataformas de ERP modernas automatizan los asientos contables, las negociaciones con proveedores y la programación de la producción. El Copiloto Joule de SAP procesó más de mil millones de transacciones en 2025 y acortó los ciclos de cierre de fin de mes en un 40% para los primeros adoptantes.[1]Fuente: SAP, "El Copiloto Joule Procesa Mil Millones de Transacciones," SAP.COMMicrosoft Dynamics 365 Copilot elabora alertas de flujo de caja y recomendaciones de reabastecimiento de inventario, mientras que Oracle Fusion clasifica automáticamente las líneas del libro mayor y concilia los saldos entre empresas.[2]Fuente: Oracle, "Mejoras de IA en Fusion Cloud ERP," ORACLE.COM Estas capacidades reducen el esfuerzo manual, aceleran la toma de decisiones y sitúan la recuperación de la inversión del proyecto dentro de los 18 meses. Sin embargo, la adopción se retrasa en el sector sanitario y bancario porque los líderes exigen la explicabilidad del modelo para satisfacer las auditorías de HIPAA y la Ley Sarbanes-Oxley.

Demanda de Visibilidad de la Cadena de Suministro en Tiempo Real tras la Pandemia

Las disrupciones de la pandemia expusieron las limitaciones de los sistemas de ERP orientados al procesamiento por lotes, lo que llevó al 68% de los ejecutivos de la cadena de suministro a priorizar las actualizaciones que integran sensores de IoT y sistemas de transporte. Los fabricantes de equipos originales del sector automotriz ahora exigen a los proveedores de primer nivel que transmitan el estado de producción dentro de los portales de ERP, lo que permite el ensamblaje en secuencia justo a tiempo y reduce el inventario de seguridad hasta en un 40%. Los distribuidores farmacéuticos incorporan la telemetría de la cadena de frío en los módulos de inventario de ERP para proteger la integridad de los medicamentos y cumplir con los requisitos de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos. Las implementaciones de ERP en el borde que procesan transacciones localmente y se sincronizan cada hora con los servidores en la nube reducen la latencia y mantienen las plantas en funcionamiento durante las interrupciones de red, lo que convierte esta arquitectura en el modelo preferido para los fabricantes con múltiples sitios.

Incentivos Gubernamentales para la Transformación Digital en la Manufactura

La Ley CHIPS y de Ciencia destinó USD 52.700 millones para la manufactura avanzada, y la infraestructura digital elegible, incluido el ERP, califica para créditos fiscales de inversión del 25%. Un fabricante de baterías del Medio Oeste aceleró su proyecto de ERP en 12 meses para capturar USD 15 millones en subvenciones federales. Estados como Ohio y Arizona añaden fondos de contrapartida que reducen los costos netos del proyecto hasta en un 40%, un factor crítico para los pequeños y medianos fabricantes que adoptan la Industria 4.0. Los beneficiarios de subsidios deben documentar la intensidad de carbono, la productividad laboral y la procedencia de la cadena de suministro en tiempo real, lo que lleva a muchos a abandonar los flujos de trabajo en papel o en hojas de cálculo y adoptar suites integradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Cambio desde Sistemas Locales Heredados | -1.5% | Nacional, agudo para los usuarios de SAP ECC y Oracle E‑Business Suite | Mediano Plazo (2–4 Años) |

| Preocupaciones de Ciberseguridad que Obstaculizan las Migraciones a la Nube | -1.2% | A nivel nacional, más fuerte en finanzas, salud y gobierno | Corto Plazo (≤ 2 Años) |

| Escasez de Talento para la Implementación de ERP en Regiones Rurales | -0.9% | Medio Oeste rural, Sureste, Oeste Montañoso | Largo Plazo (≥ 4 Años) |

| Complejidades de Soberanía de Datos y Cumplimiento Normativo en las Regulaciones Estatales | -0.7% | California, Virginia, Colorado, Connecticut | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio desde Sistemas Locales Heredados

Las empresas que ejecutan SAP ECC u Oracle E-Business Suite con altas personalizaciones enfrentan costos de migración equivalentes al 2-4% de los ingresos anuales, con la limpieza de datos sola consumiendo el 40% de los presupuestos y añadiendo nueve meses a los plazos. La consolidación de múltiples planes de cuentas y maestros de clientes infla el alcance, lo que obliga a muchas empresas a realizar migraciones por fases o aceptar costosas personalizaciones que comprometen las actualizaciones futuras. Las empresas del mercado medio, a menudo con escasos recursos de gestión del cambio, sienten la carga de manera más aguda porque deben depender de consultores que facturan entre USD 200 y USD 300 por hora.

Preocupaciones de Ciberseguridad que Obstaculizan las Migraciones a la Nube

El costo promedio de una violación de datos en los Estados Unidos aumentó a USD 10,22 millones en 2025, y las configuraciones incorrectas en la nube desencadenaron el 45% de los incidentes. [3]Fuente: IBM Security, "Informe sobre el Costo de una Violación de Datos 2025," IBM.COMUn exploit de día cero en Oracle E-Business Suite en 2024 reforzó los temores de que incluso las plataformas maduras siguen siendo vulnerables. Los líderes de finanzas y salud se preocupan de que las arquitecturas multiinquilino no puedan cumplir con los requisitos de mantenimiento de registros de la Ley Sarbanes-Oxley o HIPAA sin costosos controles compensatorios. La Alianza de Seguridad en la Nube ahora recomienda marcos de confianza cero y pruebas de penetración trimestrales, lo que eleva los costos operativos anuales entre un 10 y un 15% y requiere escaso talento en ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Suites Nativas en la Nube Desbloquean la Agilidad y el Crecimiento Modular

El segmento de suites nativas en la nube representó el 53,76% en 2025 y crecerá a una CAGR del 10,56% hasta 2031, lo que refleja arquitecturas con enfoque en API que permiten actualizar los módulos de finanzas o almacén de forma aislada, eliminando los cierres de fin de semana y elevando el tiempo de actividad al 99,9%. Proveedores como Workday comienzan con un libro mayor central y se expanden a un promedio de 3,2 módulos en dos años, lo que demuestra el atractivo de la estrategia de entrada y expansión.[4]Workday, "Métricas de Adopción de Gestión Financiera," WORKDAY.COM

El ERP móvil primero atiende a los técnicos de campo y operadores de almacén que realizan transacciones principalmente en teléfonos inteligentes, mientras que el ERP social integra aprobaciones y alertas dentro de herramientas de colaboración como Teams y Slack. El ERP de dos niveles o en el borde sincroniza sistemas de planta ligeros con un núcleo central en la nube, una estrategia que se espera logre una penetración moderada para 2027. En conjunto, estos patrones subrayan cómo la componibilidad ayuda a las organizaciones a evitar el bloqueo tecnológico y a intercambiar funcionalidades sin reimplementaciones totales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Función Empresarial: Finanzas y Contabilidad se Modernizan Primero

Los módulos de finanzas y contabilidad representaron el 28,74% del gasto en 2025 y crecerán a una CAGR del 10,56% hasta 2031, lo que refleja las nuevas normas de divulgación fiscal, de arrendamientos y de sostenibilidad ambiental, social y de gobernanza que los sistemas heredados no pueden automatizar de manera rentable. El reconocimiento automatizado de ingresos, las eliminaciones entre empresas y la consolidación en múltiples monedas reducen los honorarios de auditoría y los ciclos de cierre, lo que convierte a las finanzas en el punto de entrada para muchas migraciones a la nube.

Las suites de cadena de suministro ocupan el segundo lugar, especialmente entre los fabricantes que necesitan planes de demanda sincronizados, adquisiciones y logística. Las herramientas de gestión del capital humano ahora rastrean inventarios de habilidades y métricas de equidad salarial para cumplir con las leyes de transparencia salarial. Los módulos de clientes y comercio unifican los canales digitales y de tienda, mientras que la ejecución de manufactura conecta la telemetría del piso de producción con los libros contables financieros, una necesidad para los programas de automatización de luces apagadas.

Por Modelo de Implementación: La Nube se Convierte en la Opción Predeterminada

Las implementaciones en la nube poseían una participación del 71,64% en 2025 y están en camino de alcanzar una CAGR del 10,67%. Oracle congeló la innovación para E-Business Suite y PeopleSoft en local, empujando a los clientes hacia Fusion Cloud para obtener nueva inteligencia artificial y analítica. SAP extendió el soporte para ECC solo hasta 2027, convirtiendo a S/4HANA Cloud en el líder de innovación. Estas políticas, unidas a la economía del escalado elástico y los lanzamientos trimestrales, consolidan la nube como la opción predeterminada.

La implementación local permanece para entidades de defensa o de salud rural que requieren control soberano o enfrentan conectividad deficiente, aunque los proveedores ahora fijan el precio de las licencias perpetuas entre dos y tres veces el de las suscripciones comparables y limitan las horas de soporte. Las instalaciones híbridas sirven como puentes de transición, pero ofrecen rendimientos decrecientes a medida que se amplían las brechas de funcionalidades.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran, las Grandes Empresas Mantienen la Escala

Las grandes empresas poseían el 63,77% de la participación del mercado de planificación de recursos empresariales de los Estados Unidos en 2025 y crecerán a una CAGR del 10,89%, impulsadas por las demandas de cumplimiento de múltiples entidades y las estrategias de dos niveles. Invierten regularmente entre USD 5 y USD 50 millones para estandarizar cientos de entidades legales y docenas de monedas.

Las pequeñas y medianas empresas poseen una participación del 36,23%, pero experimentan una adopción más rápida porque Acumatica, Sage Intacct y Odoo cuestan entre USD 100 y USD 200 por usuario al mes y entran en funcionamiento en 6 meses. La personalización con código reducido y los conectores prediseñados para Salesforce o Shopify eliminan la necesidad histórica de desarrolladores costosos y hacen que la funcionalidad de nivel empresarial sea asequible.

Por Vertical Industrial: La Manufactura Lidera a través de los Mandatos de Trazabilidad

La manufactura representó el 21,83% de los ingresos en 2025 y se está expandiendo a una CAGR del 11,13%, la más rápida entre los sectores rastreados. El mercado de planificación de recursos empresariales de los Estados Unidos en esta vertical está creciendo porque los productores de semiconductores y baterías deben documentar el linaje completo de materiales para reclamar los subsidios de la Ley CHIPS. Los proveedores automotrices sincronizan los programas de planta con el ensamblaje en secuencia justo a tiempo, reduciendo el trabajo en proceso hasta en un 40%.

Las empresas de comercio minorista y comercio electrónico adoptan suites de comercio unificado que fusionan los datos de inventario del punto de venta, web y móvil para evitar la sobreventas. Los bancos modernizan los libros contables de back-office para admitir pagos en tiempo real y las pruebas de estrés de la Ley Dodd-Frank. Las entidades gubernamentales implementan finanzas en la nube con portales ciudadanos, mientras que los hospitales consolidan los datos de facturación, suministros y ensayos clínicos en una única suite para mejorar la coordinación de la atención.

Análisis Geográfico

Los incentivos federales canalizan la mayoría de las implementaciones de manufactura hacia los corredores del Medio Oeste y el Sureste, donde se concentran las inversiones en semiconductores y vehículos eléctricos. Las plantas en Ohio, Arizona y Tennessee están presionando a los proveedores para que añadan funciones localizadas de cumplimiento fiscal y laboral, lo que impulsa la demanda regional de servicios profesionales.

Los centros de tecnología y salud costeros en California, Washington y Massachusetts son pioneros en los proyectos piloto de ERP con inteligencia artificial integrada. Estos primeros adoptantes influyen en las hojas de ruta de los productos y validan nuevos flujos de trabajo, como los asientos contables autónomos y las torres de control de la cadena de suministro, creando clientes de referencia que aceleran los despliegues a nivel nacional.

Las regiones rurales del Oeste Montañoso y el Sur Profundo aún se quedan atrás debido a las brechas de banda ancha y la escasez de consultores certificados, aunque las subvenciones estatales y los programas de conectividad por satélite de órbita baja están reduciendo la brecha. A medida que los fabricantes de alto volumen eligen ciudades más pequeñas para plantas de nueva construcción, los proveedores abren centros de implementación regionales, sembrando la futura adopción en la nube.

Panorama Competitivo

SAP, Oracle y Microsoft aún capturan aproximadamente el 55-60% de las nuevas reservas, pero la erosión de la participación es evidente a medida que Workday domina los acuerdos de gestión del capital humano en grandes empresas, mientras que los actores verticales como Epicor, Infor y Tyler Technologies explotan las brechas sectoriales. Los ingresos en la nube de SAP superaron los ingresos por licencias en 2025, siguiendo su programa de migración RISE, que agrupó servicios con suscripciones. Oracle integró Cerner en Fusion Cloud para combinar datos clínicos y financieros, lo que señala una convergencia vertical.

Los competidores más pequeños ganan en costo y velocidad. El modelo de usuarios ilimitados de Acumatica atrae a los fabricantes estacionales, mientras que Priority Software corteja a los exportadores medianos multilingües. Los proveedores con cadencias de lanzamiento trimestrales, API abiertas y compromisos de disponibilidad del 99,9% ganan nuevos clientes a medida que disminuyen los costos de cambio.

La diferenciación tecnológica gira en torno a la IA integrada, la extensibilidad con código reducido y la transparencia de la residencia de datos. Los proveedores que no pueden garantizar latencia inferior a un segundo, resiliencia cibernética o implementaciones componibles corren el riesgo de perder clientes, especialmente a medida que las empresas diseñan los núcleos de ERP para ser intercambiados como módulos en lugar de monolitos.

Líderes de la Industria de Planificación de Recursos Empresariales de los Estados Unidos

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Workday Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft lanzó Dynamics 365 Copilot para Finanzas, automatizando el análisis de variaciones y reduciendo los ciclos de cierre en un 35%.

- Diciembre de 2025: Workday adquirió Evisort por USD 1.800 millones, integrando inteligencia de contratos con IA en sus sistemas de finanzas y adquisiciones.

- Noviembre de 2025: Workday adquirió Evisort por USD 1.800 millones, integrando inteligencia de contratos con IA en sus sistemas de finanzas y adquisiciones.

- Septiembre de 2025: Infor y Amazon Web Services presentaron plantillas industriales que reducen los plazos de implementación a nueve meses.

Alcance del Informe del Mercado de Planificación de Recursos Empresariales de los Estados Unidos

El Informe de Planificación de Recursos Empresariales de los Estados Unidos está Segmentado por Tipo (Suite Nativa en la Nube, ERP Móvil Primero, ERP Social o Colaborativo, ERP de Dos Niveles o en el Borde), Función Empresarial (Finanzas y Contabilidad, Cadena de Suministro y Operaciones, Gestión del Capital Humano, Relación con el Cliente y Comercio, Ejecución de Manufactura y Calidad), Modelo de Implementación (Local y en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Vertical Industrial (Manufactura, Comercio Minorista y Comercio Electrónico, BFSI, Gobierno y Sector Público, Tecnología de la Información y Telecomunicaciones, Salud y Ciencias de la Vida, Otras Verticales Industriales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Suite Nativa en la Nube |

| ERP Móvil Primero |

| ERP Social / Colaborativo |

| ERP de Dos Niveles / en el Borde |

| Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones |

| Gestión del Capital Humano |

| Relación con el Cliente y Comercio |

| Ejecución de Manufactura y Calidad |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Gobierno y Sector Público |

| Tecnología de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Otras Verticales Industriales |

| Por Tipo | Suite Nativa en la Nube |

| ERP Móvil Primero | |

| ERP Social / Colaborativo | |

| ERP de Dos Niveles / en el Borde | |

| Por Función Empresarial | Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones | |

| Gestión del Capital Humano | |

| Relación con el Cliente y Comercio | |

| Ejecución de Manufactura y Calidad | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Manufactura |

| Comercio Minorista y Comercio Electrónico | |

| BFSI | |

| Gobierno y Sector Público | |

| Tecnología de la Información y Telecomunicaciones | |

| Salud y Ciencias de la Vida | |

| Otras Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápida es la adopción de la implementación en la nube entre los usuarios de ERP de los Estados Unidos?

La nube capturó una participación del 71,64% en 2025 y está creciendo a una CAGR del 10,67% hasta 2031, lo que la convierte en el patrón de implementación dominante.

¿Qué función empresarial se actualiza primero cuando las empresas de los Estados Unidos modernizan el ERP?

Finanzas y contabilidad lidera, con el 28,74% del gasto en 2025 y expandiéndose a una CAGR del 10,56%, impulsada por los nuevos mandatos de divulgación fiscal y de sostenibilidad ambiental, social y de gobernanza.

¿Por qué la manufactura es la vertical de más rápido crecimiento para el ERP en los Estados Unidos?

Los fabricantes deben documentar la trazabilidad completa de materiales para desbloquear los subsidios de la Ley CHIPS y de energía limpia, elevando su gasto en ERP a una CAGR del 11,13%.

¿Cuál es la mayor barrera para la migración de ERP hoy en día?

El cambio desde suites locales altamente personalizadas puede costar entre el 2 y el 4% de los ingresos anuales, retrasando los proyectos e inflando los presupuestos.

Última actualización de la página el: