Tamaño y Participación del Mercado de Dentaduras Digitales en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

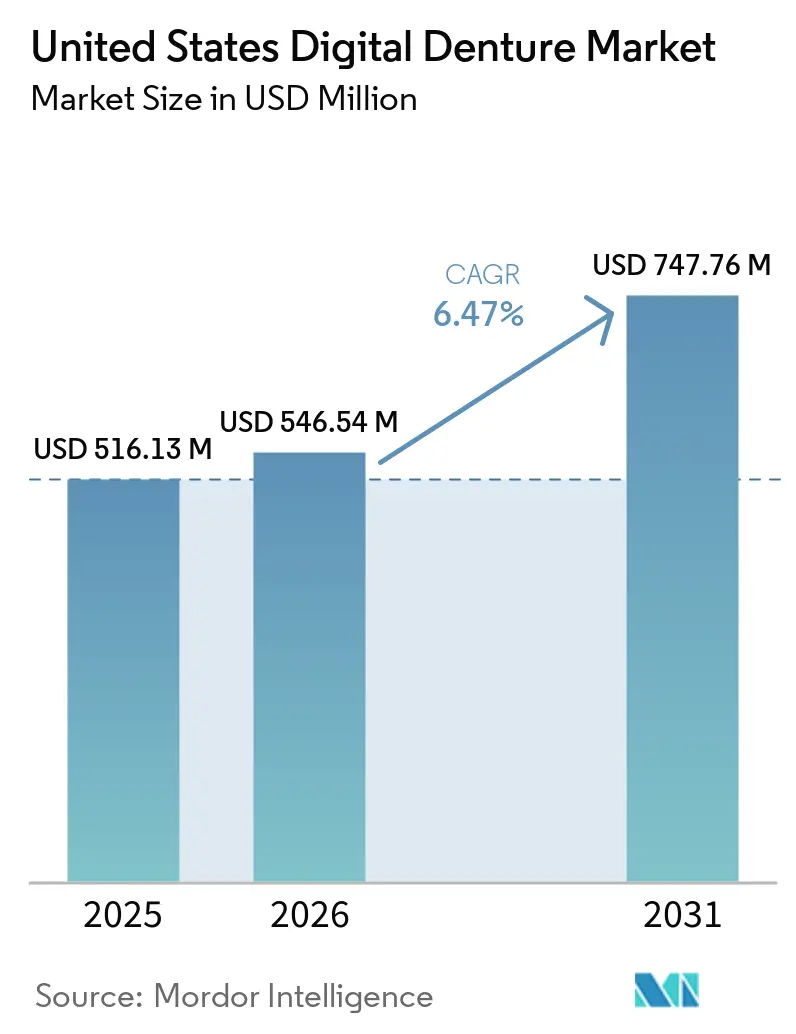

| Tamaño del mercado en el año base (2025) | 516.13 Millones de dólares |

| Tamaño del Mercado (2026) | 546.54 Millones de dólares |

| Tamaño del Mercado (2031) | 747.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dentaduras Digitales en los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dentaduras Digitales de los Estados Unidos se expanda desde USD 516,13 millones en 2025 y USD 546,54 millones en 2026 hasta USD 747,76 millones en 2031, registrando una CAGR del 6,47% entre 2026 y 2031.

El mercado de dentaduras digitales está siendo moldeado por 2 cambios estructurales que avanzan en paralelo: un grupo más amplio de pacientes mayores con pérdida dental significativa y un movimiento constante que se aleja de la fabricación analógica hacia el diseño asistido por software y la producción automatizada. El Colegio Americano de Prostodoncia señala que 36 millones de estadounidenses son completamente edéntulos y 120 millones carecen de al menos 1 diente, lo que deja una amplia base de tratamiento para prótesis removibles y los ciclos de reemplazo relacionados durante el período de pronóstico. La Oficina del Censo de los Estados Unidos proyecta que la población de 65 años o más alcanzará los 73 millones en 2030, lo que significa que el grupo de edad con mayor necesidad de dentaduras continuará expandiéndose durante el período analizado. La competencia en el mercado de dentaduras digitales también está avanzando más allá del hardware por sí solo, ya que los proveedores establecidos impulsan ecosistemas validados de materiales e impresoras, mientras que los nuevos participantes de menor costo compiten en acceso, simplicidad de flujo de trabajo y arquitectura abierta. Esto deja espacio para el crecimiento donde los laboratorios pueden aumentar el rendimiento, donde los flujos de trabajo de dentaduras duplicadas reducen las visitas repetidas y donde los grupos de compras centralizados estandarizan las opciones tecnológicas en múltiples ubicaciones clínicas.

Conclusiones Clave del Informe

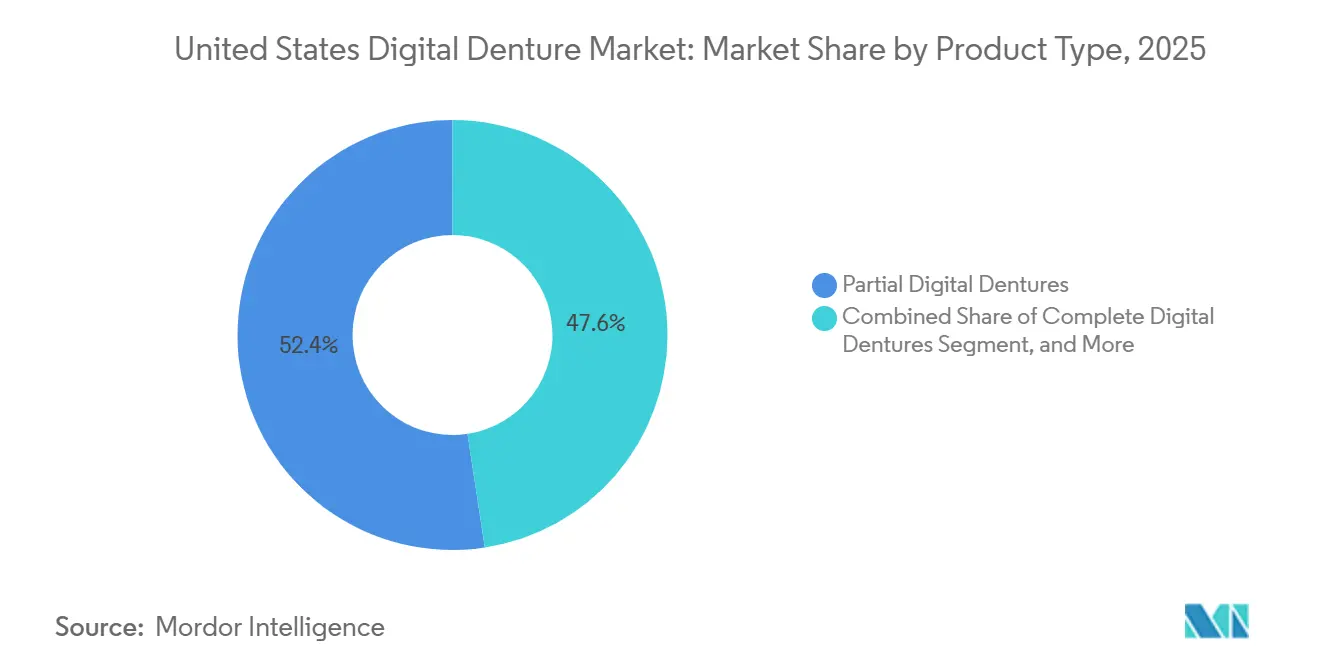

- Por tipo de producto, las Dentaduras Digitales Parciales representaron el 52,39% del tamaño del mercado de dentaduras digitales en 2025, mientras que se prevé que las Dentaduras Digitales Completas se expandan a una CAGR del 9,28% hasta 2031.

- Por ruta de fabricación, la Impresión 3D por Fotopolimerización en Cubeta capturó el 47,23% de la participación del mercado de dentaduras digitales en 2025, mientras que se proyecta que la Inyección de Material y la Impresión Monolítica Multimaterial crezcan a una CAGR del 9,92% hasta 2031.

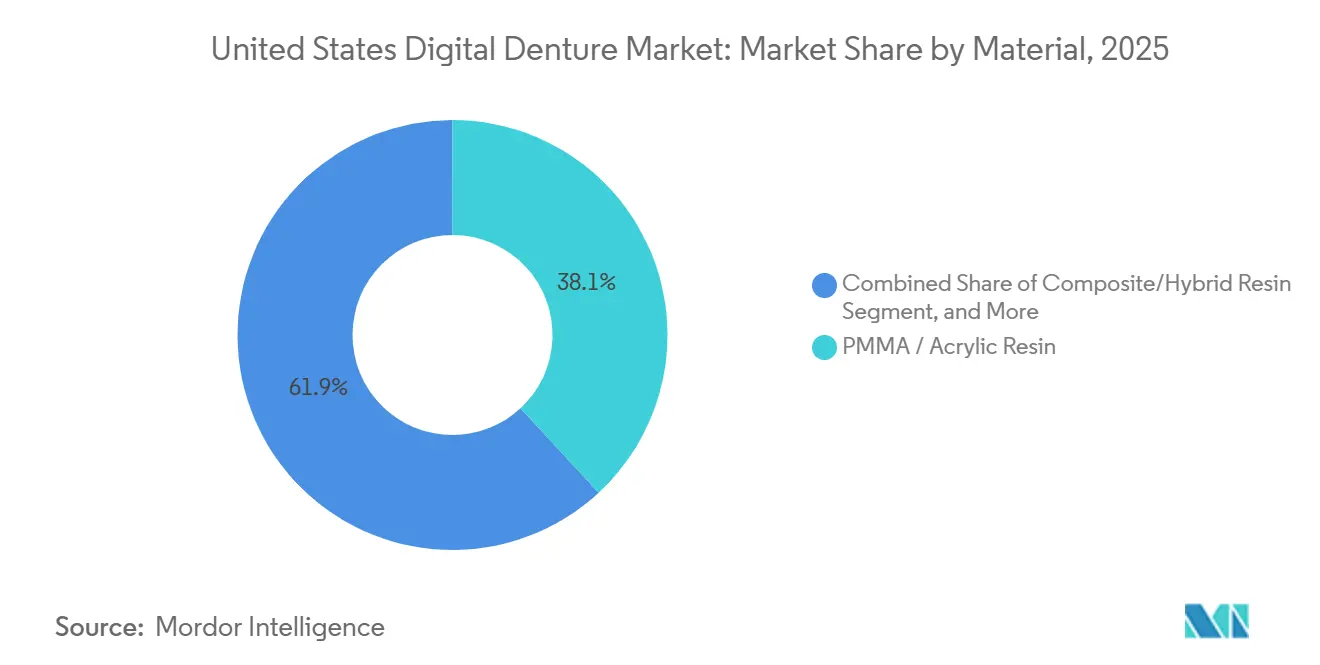

- Por material, las Resinas de PMMA y Acrílico representaron el 38,12% del tamaño del mercado de dentaduras digitales en 2025, mientras que se espera que las Resinas Compuestas e Híbridas avancen a una CAGR del 8,79% hasta 2031.

- Por aplicación, las Dentaduras Definitivas representaron el 35,74% de los ingresos en 2025, mientras que las Dentaduras Inmediatas están proyectadas para crecer a una CAGR del 9,41% hasta 2031.

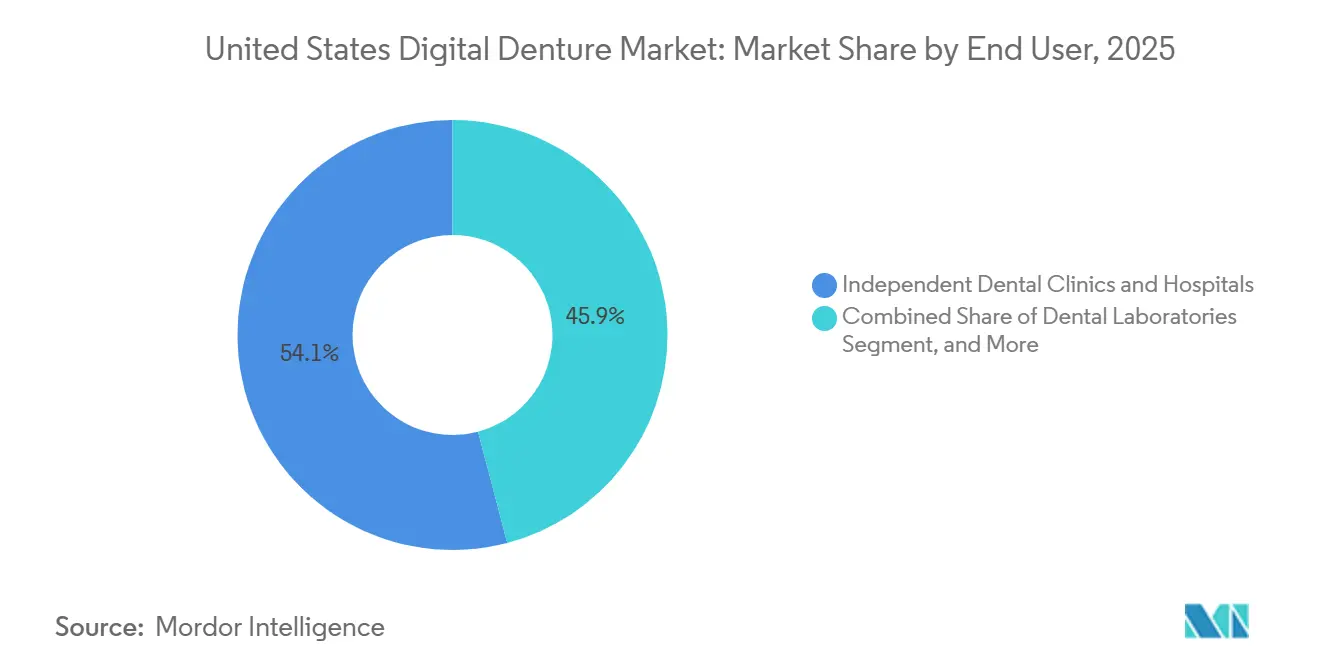

- Por usuario final, las Clínicas Dentales Independientes y los Hospitales representaron el 54,09% de los ingresos en 2025, mientras que se proyecta que los Laboratorios Dentales crezcan a una CAGR del 9,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dentaduras Digitales en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de Adultos Mayores Edéntulos en Proceso de Envejecimiento | +1.2% | Nacional, con mayor intensidad en Florida, Texas, Arizona y los estados del sureste | Largo plazo (≥ 4 años) |

| Adopción de CAD/CAM e Impresión 3D | +1.8% | Nacional, liderado por mercados metropolitanos y corredores de alta densidad de Organizaciones de Servicios Dentales | Mediano plazo (2-4 años) |

| Digitalización y Adquisición Liderada por Organizaciones de Servicios Dentales | +0.9% | Nacional, concentrado en zonas de expansión de Organizaciones de Servicios Dentales en el Sureste, Suroeste y Medio Oeste | Corto plazo (≤ 2 años) |

| Demanda de Prótesis Retenidas por Implantes y Estéticas | +0.7% | Nacional, con mayor adopción premium concentrada en los estados costeros | Mediano plazo (2-4 años) |

| Materiales de Dentaduras Monolíticos y Antimicrobianos con Autorización de la FDA | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Los Archivos Digitales Permiten Dentaduras Duplicadas y Menos Visitas | +0.3% | Nacional, con adopción temprana en redes de Organizaciones de Servicios Dentales con múltiples ubicaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de CAD/CAM e Impresión 3D Redefine la Economía de los Laboratorios

El cambio hacia la producción digital de dentaduras ha avanzado mucho más allá de una fase de adopción temprana en la base de laboratorios de los Estados Unidos, porque el diseño guiado por software y la producción automatizada ahora cambian el uso de mano de obra, las tasas de reelaboración y los tiempos de entrega en el mismo flujo de trabajo. Los laboratorios comerciales utilizan cada vez más el diseño digital de casos para estandarizar la configuración de dientes, preservar archivos almacenados y reducir la variabilidad que tradicionalmente provenía de los procesos manuales. La inyección multimaterial es especialmente importante porque convierte la base de la dentadura y los dientes en una única estructura impresa, lo que elimina una etapa de unión manual que a menudo generaba tanto retrasos laborales como riesgos de calidad. En julio de 2025, 3D Systems indicó que los clientes beta que utilizaban su plataforma NextDent 300 MultiJet lograron velocidades de producción hasta un 300% más rápidas que los flujos de trabajo analógicos y un 120% más rápidas que la impresión convencional de 2 partes, lo que muestra por qué el rendimiento se ha convertido en un criterio de compra importante.[1]3D Systems, "3D Systems Anuncia un Hito Importante en Odontología Digital con el Lanzamiento Comercial Completo de una Nueva Solución de Dentaduras con Autorización de la FDA," 3D Systems, 3dsystems.com Al mismo tiempo, un metaanálisis de 2025 en Scientific Reports encontró que las bases de dentaduras de PMMA fresadas aún mostraban un rendimiento de flexión y dureza más sólidos que muchas alternativas impresas, lo que significa que los flujos de trabajo aditivos todavía dependen en gran medida de la formulación del material y el control posterior al curado para reducir la brecha.[2]Amr Azab et al., "Revisión Sistemática y Metaanálisis de las Propiedades Mecánicas de las Bases de Dentaduras Impresas en 3D en Comparación con Materiales Fresados y Convencionales," Scientific Reports, pmc.ncbi.nlm.nih.gov En el mercado de dentaduras digitales, ese equilibrio entre una producción más rápida y un rendimiento mecánico confiable está impulsando a los proveedores a competir en sistemas validados en lugar de solo en especificaciones de impresoras.

La Base de Adultos Mayores Edéntulos en Proceso de Envejecimiento Proporciona una Base de Demanda Duradera

La base de pacientes en proceso de envejecimiento sigue siendo la fuente más duradera de demanda de casos, pero su importancia va más allá del simple volumen porque favorece los flujos de trabajo que reducen las visitas, simplifican las reelaboraciones y preservan los registros de diseño a lo largo del tiempo. El Colegio Americano de Prostodoncia señala que 36 millones de estadounidenses son completamente edéntulos, 120 millones carecen de al menos 1 diente y 2,5 millones de estadounidenses reciben su primera dentadura cada año, lo que mantiene el grupo de reemplazo protésico estructuralmente grande. La misma organización también señala que el 90% de los estadounidenses completamente edéntulos usan dentaduras, lo que respalda una base instalada estable para rebasados, reemplazos y prótesis duplicadas.[3]Colegio Americano de Prostodoncia, "Datos y Cifras," Colegio Americano de Prostodoncia, prosthodontics.org Aquí es donde el archivo digital se vuelve comercialmente importante, porque los pacientes mayores, especialmente aquellos con menor movilidad, se benefician cuando se puede producir una copia de ajuste exacto sin repetir los pasos completos de impresión y diseño. Una investigación publicada en Frontiers in Dental Medicine en 2025 indica que se espera que la población estadounidense de 65 años o más alcance los 98 millones en las próximas décadas, mientras que las brechas de acceso siguen siendo significativas para los adultos mayores de bajos ingresos, rurales y de minorías. Para el mercado de dentaduras digitales, esa combinación de demanda envejecida y acceso desigual sugiere un apoyo de volumen a largo plazo, con el mayor potencial de crecimiento probablemente donde los modelos de prestación de servicios mejoran la conveniencia y la asequibilidad al mismo tiempo.

Los Materiales de Dentaduras Monolíticos y Antimicrobianos con Autorización de la FDA Amplían la Cartera de Productos Defendible

La innovación en materiales se ha vuelto más defendible cuando se combina con la autorización regulatoria, porque tanto los clínicos como los laboratorios otorgan mayor valor a los flujos de trabajo que reducen la responsabilidad y disminuyen el riesgo de resultados inconsistentes. Entre 2024 y 2025, el mercado experimentó un claro aumento en materiales de dentaduras digitales con posicionamiento clínico, incluidas soluciones monolíticas y opciones antimicrobianas o flexibles más nuevas que amplían los casos de uso más allá de los aparatos removibles estándar. En septiembre de 2024, 3D Systems recibió la autorización de la FDA para su solución de dentaduras inyectadas monolíticas multimaterial, y la empresa siguió esa autorización con un lanzamiento comercial completo en los Estados Unidos en julio de 2025, lo que proporcionó a los laboratorios una vía validada para la producción de dentaduras de impresión única. Cada aprobación o autorización de este tipo importa porque reduce la fricción de adopción para los clínicos que necesitan evidencia más sólida sobre seguridad, repetibilidad y compatibilidad del flujo de trabajo antes de cambiar los protocolos de tratamiento. También ayuda a los proveedores integrados a defender los precios, ya que las bibliotecas de materiales validados y los flujos de trabajo aprobados son más difíciles de reemplazar con alternativas de bajo costo que carecen de la misma documentación. En el mercado de dentaduras digitales, esto convierte el progreso regulatorio en parte del producto en sí, no solo en un paso de cumplimiento que permanece en segundo plano.

La Digitalización y Adquisición Liderada por Organizaciones de Servicios Dentales Acelera la Estandarización Tecnológica

Las organizaciones de servicios dentales están teniendo un efecto desproporcionado en la adopción porque no necesitan cambiar 1 práctica a la vez, sino que pueden establecer reglas de flujo de trabajo, estándares de adquisición y planes de capacitación en amplias redes clínicas. Esto tiene efectos prácticos en el mercado de dentaduras digitales porque los escáneres estandarizados, las plataformas de diseño y los socios de laboratorio reducen la variación que de otro modo ralentiza la aceptación de casos y el control de reelaboraciones. La adquisición centralizada también mejora la economía del equipo, ya que las organizaciones de servicios dentales pueden negociar términos de volumen que generalmente no están disponibles para clínicas de una sola ubicación o grupos locales pequeños. Una vez que una red se establece en 1 flujo de trabajo validado, la misma elección tiende a dar forma a las relaciones con los laboratorios, la selección de materiales, la incorporación del personal y las necesidades de soporte en muchas ubicaciones afiliadas. Ese efecto de red importa porque capacitar a toda una región en el mismo entorno de diseño digital reduce la fricción de implementación y ayuda a los equipos clínicos a pasar de las impresiones físicas a los inicios de casos basados en escaneo más rápidamente. El resultado es una brecha operativa más amplia entre las prácticas respaldadas por organizaciones de servicios dentales y los operadores independientes, con los primeros mejor posicionados para adoptar el mercado de dentaduras digitales a escala y los segundos más expuestos a restricciones de capital y personal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de Escáneres, Impresoras y Software | -1.3% | Nacional, con presión desproporcionada en mercados rurales y prácticas independientes de un solo operador | Corto plazo (≤ 2 años) |

| Brechas de Cobertura y Asequibilidad de Pago Directo | -1.0% | Nacional, más agudo en los estados del sur y del Medio Oeste de bajos ingresos | Largo plazo (≥ 4 años) |

| Escasez en la Formación de Técnicos y Brechas en la Capacitación Digital | -0.7% | Nacional, crítico en mercados de nivel medio fuera de los centros de educación dental | Mediano plazo (2-4 años) |

| Brechas en la Estandarización del Flujo de Trabajo y la Validación de Materiales | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de Capital de Escáneres, Impresoras y Software Limita la Adopción en Prácticas Independientes

El costo de una configuración digital completa todavía ralentiza la adopción entre los operadores más pequeños, porque la inversión requerida a menudo incluye escáneres, software de diseño, equipos de impresión o fresado y herramientas de posprocesamiento en lugar de una sola compra. Un sistema completo de sillón o laboratorio generalmente requiere entre USD 50.000 y USD 150.000, lo que coloca a muchas prácticas independientes y laboratorios regionales más pequeños en una posición de espera. Esa presión de costos también cambia la estructura del mercado, porque es más probable que la producción de alto rendimiento se concentre dentro de las organizaciones de servicios dentales y los grandes laboratorios comerciales que pueden distribuir los costos de equipos en un mayor número de casos. Los sistemas de materiales abiertos y las opciones de financiamiento están aliviando parte de la carga, pero las suscripciones de software, los ciclos de actualización, la depreciación y los costos de validación de materiales aún dificultan la evaluación del retorno de la inversión para los operadores de menor volumen. La Fundación de Osteointegración de América del Norte también ha descrito un desafío más amplio para los laboratorios que incluye un número decreciente de laboratorios en los Estados Unidos, fuerzas laborales de técnicos más antiguas y cadenas de capacitación más débiles, todo lo cual hace que los nuevos compromisos de capital sean más difíciles de justificar. En el mercado de dentaduras digitales, esto significa que la barrera económica no es solo el precio de la impresora o el escáner en sí, sino también la incertidumbre en torno al personal, el volumen y el tiempo necesario para construir un flujo de trabajo digital confiable.

Las Brechas de Cobertura y la Asequibilidad de Pago Directo Suprimen la Conversión Clínica

Los límites de cobertura continúan ralentizando la conversión de dentaduras convencionales a opciones digitales, especialmente para la población mayor que representa una gran parte de las necesidades de dentaduras en los Estados Unidos. La Fundación Kaiser Family señaló en noviembre de 2024 que el Medicare tradicional no cubre los servicios dentales de rutina, como las dentaduras, y que las expansiones de política recientes se limitaron a procedimientos dentales vinculados médicamente en lugar de una cobertura dental amplia. Eso deja a una gran parte de los pacientes pagando directamente, lo que a menudo desplaza las opciones de tratamiento hacia opciones de menor costo incluso cuando los flujos de trabajo digitales ofrecen una mejor gestión del ajuste, almacenamiento de archivos o menos visitas de retorno. Los planes de Medicare Advantage ofrecen algunos beneficios dentales para muchos beneficiarios, pero el alcance del reembolso y los límites anuales varían ampliamente, lo que mantiene la asequibilidad inconsistente entre planes y geografías. En marzo de 2025, el Senador Bernie Sanders y el Representante Lloyd Doggett presentaron la Ley de Beneficios Dentales, de Visión y Auditivos de Medicare de 2025 para ampliar la cobertura de dentaduras y procedimientos relacionados para 68 millones de beneficiarios, pero la aprobación sigue siendo incierta. Para el mercado de dentaduras digitales, esto mantiene la reforma del seguro en la posición de un catalizador significativo a mediano plazo, pero no como un impulsor confiable a corto plazo de la conversión inmediata de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Demanda Digital de Arco Completo se Acelera a Medida que la Población Envejece

Las Dentaduras Digitales Parciales representaron el 52,39% de la mezcla de segmentos en 2025, mientras que se proyecta que las Dentaduras Digitales Completas registren el crecimiento más rápido con una CAGR del 9,28% de 2026 a 2031. Las dentaduras parciales mantuvieron la base más grande porque la pérdida parcial de dientes sigue siendo la presentación clínica más común en la amplia población adulta que ingresa al cuidado protésico removible antes de que se establezca el edentulismo total. Los laboratorios también tuvieron una mayor oportunidad de digitalizar los flujos de trabajo parciales, lo que le dio a esta categoría una base comercial más temprana que los casos de arco completo totalmente digitales. Los casos digitales completos están ganando velocidad ahora porque se alinean bien con el diseño basado en archivos, la disposición repetible de dientes y menos pasos de producción manual una vez que el flujo de trabajo está establecido. El consenso de expertos de 2025 publicado en el International Journal of Oral Science describió la fabricación de dentaduras completas totalmente digitales como clínicamente sólida, más precisa y preferida por los pacientes porque reduce el tiempo en el sillón, lo que respalda una aceptación más amplia en la práctica rutinaria.

Estas líneas de productos todavía sirven diferentes roles económicos dentro del mercado de dentaduras digitales. Las dentaduras parciales continúan anclando los ingresos actuales porque abordan un grupo más amplio de pacientes parcialmente edéntulos y encajan cómodamente dentro de los hábitos existentes de laboratorio y clínica. Las dentaduras completas se están expandiendo más rápido porque el valor de la fabricación duplicada, el almacenamiento digital y la eficiencia de arco completo se vuelve más visible una vez que el proceso completo de dentaduras se digitaliza desde el principio. Las Sobredentaduras Soportadas por Implantes se encuentran en un nivel más diferenciado, ya que combinan prótesis removibles con planificación de implantes y flujos de trabajo basados en aditamentos que están menos expuestos a la competencia básica de precios. Las Dentaduras Híbridas Fijas de Arco Completo siguen siendo el tipo de caso de mayor valor en muchos entornos digitales, y recompensan a los laboratorios que ya han invertido en software de diseño avanzado, planificación guiada y una coordinación más estrecha con los equipos quirúrgicos.

Por Ruta de Fabricación: La Inyección Monolítica Desafía el Liderazgo Instalado de la Fotopolimerización

La Impresión 3D por Fotopolimerización en Cubeta lideró la mezcla de rutas con el 47,23% en 2025, mientras que se prevé que la Inyección de Material y la Impresión Monolítica Multimaterial se expandan a una CAGR del 9,92% hasta 2031. La fotopolimerización en cubeta lideró el camino porque los sistemas SLA, DLP y relacionados ya se habían extendido por los laboratorios comerciales, las escuelas dentales y muchos flujos de trabajo protésicos digitales antes de que las opciones monolíticas más nuevas alcanzaran la plena preparación comercial. Dentro de esta ruta, un mayor rendimiento de placas y un menor costo de energía por arco están haciendo que la producción de estilo DLP y LCD sea más práctica para los laboratorios de nivel medio que necesitan un volumen confiable sin el perfil de capital de los sistemas más avanzados. El fresado sustractivo todavía mantiene un papel significativo porque el rendimiento mecánico sigue siendo una preocupación importante en las prótesis definitivas y las aplicaciones premium. La revisión de Scientific Reports de 2025 encontró que las bases de PMMA fresadas ofrecían un rendimiento de flexión más sólido, mejor dureza y mayor consistencia dimensional que muchas alternativas impresas en 3D, lo que continúa respaldando el fresado en casos sensibles a la precisión.

El impulso más rápido se está desplazando ahora hacia la producción monolítica, razón por la cual esta parte del mercado de dentaduras digitales está atrayendo tanta atención de los proveedores de equipos. 3D Systems indicó que su plataforma NextDent 300 MultiJet logró ganancias de producción de hasta el 300% sobre los flujos de trabajo analógicos y el 120% sobre la impresión convencional de 2 partes en entornos beta, principalmente porque elimina el paso de unión entre la base y los dientes. Los flujos de trabajo híbridos de impresión y unión siguen siendo importantes durante esta transición porque permiten a los laboratorios utilizar la producción digital en etapas sin retirar el equipo existente demasiado rápido. Eso importa para los operadores que desean un mejor tiempo de entrega y digitalización del flujo de trabajo, pero que aún necesitan gestionar cuidadosamente la exposición al capital. La autorización 510(k) de la FDA también sigue siendo central en todas las opciones de ruta, porque reduce el riesgo de cumplimiento que los laboratorios y los clínicos evalúan al elegir entre un sistema familiar y uno más nuevo.

Por Material: Las Resinas Compuestas Desafían la Posición Establecida del PMMA en Rendimiento y Tasa de Innovación

Las Resinas de PMMA y Acrílico mantuvieron la posición de material más grande con el 38,12% en 2025, mientras que se proyecta que las Resinas Compuestas e Híbridas crezcan a una CAGR del 8,79% durante 2026 a 2031. El PMMA mantuvo el liderazgo porque tiene décadas de uso clínico, expectativas de costo establecidas y compatibilidad con flujos de trabajo de dentaduras tanto fresadas como impresas. También se beneficia de un gran cuerpo de datos de rendimiento, lo que facilita que los laboratorios y los clínicos comparen resultados y se mantengan dentro de los estándares de tratamiento familiares. Las formulaciones compuestas e híbridas se están moviendo más rápido porque prometen una mayor resistencia al envejecimiento, un mejor comportamiento estético y un rendimiento del material que se adapta mejor a las necesidades de las prótesis impresas. En el mercado de dentaduras digitales, la química es una palanca competitiva más importante de lo que era cuando las diferencias de hardware por sí solas dominaban los mensajes de los proveedores.

La categoría también se está volviendo más estratificada a medida que los casos de uso se diversifican en la industria de dentaduras digitales. Los materiales de nailon flexible y poliamida continúan sirviendo a los pacientes que desean parciales sin metal o que tienen preferencias específicas de comodidad y estética, aunque este subsegmento se ha digitalizado más lentamente que los materiales de base rígidos. Las estructuras metálicas de soporte todavía importan en las aplicaciones de sobredentaduras y híbridas fijas donde la rigidez estructural y la compatibilidad con implantes siguen siendo esenciales. La trayectoria de desarrollo más amplia es visible en la investigación de materiales publicada, ya que una revisión de Cellulose de 2025 informó que los compuestos de PMMA reforzados con nanopartículas de celulosa mostraron ganancias claras en resistencia al impacto y módulo de flexión en 28 estudios in vitro. Ese tipo de trabajo sugiere que el equilibrio futuro entre el fresado y la impresión dependerá no solo de la velocidad de la máquina, sino también de la rapidez con que los sistemas de resina y compuesto mejoren en durabilidad, comodidad y estabilidad clínica a largo plazo.

Por Aplicación: Las Dentaduras Inmediatas y los Flujos de Trabajo de Duplicados Redefinen las Ofertas de Servicios

Las Dentaduras Definitivas mantuvieron la mayor participación de aplicación con el 35,74% en 2025, mientras que se prevé que las Dentaduras Inmediatas aumenten a una CAGR del 9,41% de 2026 a 2031. Los casos definitivos siguen siendo el ancla de volumen porque son la prótesis de reemplazo principal tanto para los pacientes total como parcialmente edéntulos en el cuidado restaurador de rutina. Los flujos de trabajo digitales mejoran esta aplicación al respaldar una mejor planificación oclusal, una personalización estética más consistente y una retención de registros más sólida para ajustes o reelaboraciones futuras. Las dentaduras inmediatas se están expandiendo más rápido porque el escaneo y el diseño prequirúrgico permiten a los clínicos preparar prótesis antes de las visitas de extracción o implante, lo que acorta el tiempo entre la cirugía y la restauración. Un informe de caso de 2025 en Prosthesis mostró que los flujos de trabajo de carga inmediata totalmente digitales pueden usar escaneos intraorales prequirúrgicos para respaldar la entrega provisional el mismo día, lo que ayuda a explicar la mayor tasa de crecimiento de esta categoría.

Las dentaduras duplicadas y de respaldo se están volviendo más comercialmente importantes de lo que su tamaño actual sugiere por sí solo. Una vez que un paciente ha pasado por un flujo de trabajo digital, un archivo almacenado facilita mucho la reproducción de una copia de ajuste exacto sin reiniciar el proceso desde el principio. Esto importa especialmente para los adultos mayores frágiles, los pacientes en el hogar y los entornos institucionales donde las visitas repetidas son más difíciles y la pérdida de prótesis crea problemas inmediatos de calidad de vida. Las dentaduras de prueba y provisionales también están cambiando, porque los materiales imprimibles de mayor rendimiento están reduciendo la antigua separación entre los aparatos de prueba y las prótesis definitivas. La industria de dentaduras digitales, por lo tanto, se beneficia no solo de los nuevos inicios de pacientes, sino también de las capas de servicio adicionales que el almacenamiento digital, la reproducción más rápida y los mejores materiales imprimibles hacen posibles.

Por Usuario Final: Las Clínicas Independientes Lideran el Volumen Mientras los Laboratorios Impulsan el Avance Tecnológico

Las Clínicas Dentales Independientes y los Hospitales representaron el 54,09% de la demanda en 2025, mientras que se proyecta que los Laboratorios Dentales se expandan a una CAGR del 9,19% hasta 2031. Las clínicas y los hospitales siguen siendo el grupo de usuarios finales más grande porque son el punto donde ocurren el diagnóstico del paciente, el escaneo, la planificación de extracciones y la aceptación del tratamiento. En muchos casos, sin embargo, estos proveedores actúan más como originadores de escaneos y coordinadores de atención que como el sitio de producción final, ya que la fabricación continúa moviéndose hacia laboratorios especializados. Esto deja al mercado de dentaduras digitales con un modelo operativo dividido, donde la demanda clínica está ampliamente distribuida pero la capacidad de fabricación se está volviendo más concentrada. Las organizaciones de servicios dentales y las prácticas grupales todavía importan de manera desproporcionada porque la adquisición centralizada puede dar forma a la elección del escáner, las asociaciones con laboratorios y la selección de plataformas en muchas ubicaciones a la vez.

Los Laboratorios Dentales están creciendo más rápido porque la automatización aborda directamente uno de los problemas estructurales más difíciles en la industria de dentaduras digitales, que es la escasez de técnicos capacitados junto con la creciente complejidad de los casos. A medida que la matrícula se debilita en partes de la cadena de formación en tecnología dental, los laboratorios tienen una razón más sólida para reemplazar los pasos manuales con diseño digital, anidamiento estandarizado, producción automatizada y gestión de casos archivados. Los centros académicos y afiliados a hospitales tienen una participación actual más pequeña, pero influyen en la adopción al generar la evidencia clínica que los profesionales y los pagadores utilizan al evaluar métodos más nuevos. El consenso de expertos de 2025 sobre dentaduras completas digitales en el International Journal of Oral Science es un ejemplo de cómo la investigación institucional respalda una aceptación más amplia de los flujos de trabajo totalmente digitales. Un ensayo clínico aleatorizado de 2026 en Scientific Reports que compara sobredentaduras mandibulares asistidas por implantes fresadas con CAD/CAM e impresas en 3D se suma a esa base de evidencia y muestra cómo la validación institucional continúa dando forma a las elecciones de equipos y flujos de trabajo.

Análisis Geográfico

El mercado de dentaduras digitales en los Estados Unidos sigue concentrado en geografías donde la demografía envejecida, la densidad de laboratorios y las redes dentales organizadas se superponen con mayor claridad. El Cinturón del Sol, especialmente Florida, Texas, Arizona y las Carolinas, se destaca como el corredor de demanda más sólido porque la densidad de población mayor es alta y los grupos dentales de múltiples ubicaciones se han expandido rápidamente en estos estados. La Oficina del Censo de los Estados Unidos proyecta que la población de 65 años o más continuará aumentando, y Florida sigue siendo uno de los estados con mayor concentración de adultos mayores en el país, lo que refuerza el papel de la región en la demanda de prótesis removibles. Estos mismos mercados también respaldan una implementación más rápida del flujo de trabajo porque la actividad de las organizaciones de servicios dentales y la infraestructura de laboratorios comerciales facilitan la estandarización de escáneres, archivos de diseño y asociaciones de fabricación en muchas prácticas. Los estados con tasas de edentulismo muy altas, incluidos Virginia Occidental, Kentucky y Arkansas, ofrecen un claro potencial de volumen, aunque la menor asequibilidad y las redes de laboratorios comerciales más delgadas todavía limitan el ritmo de conversión digital premium en algunas de estas áreas.

El corredor del Noreste sigue siendo el nivel premium dentro del mercado de dentaduras digitales porque el ingreso familiar, la densidad de especialistas y la demanda de casos restauradores más complejos son más sólidos que en muchas regiones de menor costo. Nueva York, Nueva Jersey, Connecticut y Pensilvania respaldan una mayor demanda de implantes retenidos e híbridos fijos, lo que eleva los ingresos por caso y favorece a los proveedores con capacidad avanzada de diseño y planificación. Los centros académicos y vinculados a hospitales en Boston, Nueva York y Filadelfia también importan porque ayudan a validar protocolos que luego se difunden en el uso comercial rutinario. La Costa Oeste, especialmente el sur de California, muestra un perfil premium similar y agrega una profunda capacidad de laboratorio comercial e innovación. La agrupación regional en torno a grandes fabricantes dentales, laboratorios importantes y empresas de flujo de trabajo impulsadas por software respalda pruebas, adopción y refinamiento más rápidos de los métodos de producción de dentaduras digitales.

Las geografías del Medio Oeste y las rurales siguen siendo las áreas más difíciles de penetrar, aunque ofrecen una oportunidad significativa a largo plazo si las barreras de acceso continúan reduciéndose. Estas regiones a menudo tienen más prácticas de un solo sillón, menos técnicos capacitados digitalmente y una mayor dependencia de los pacientes de Medicare que se ven directamente afectados por las brechas de cobertura de dentaduras. La Fundación Kaiser Family señaló en 2024 que el Medicare tradicional no cubre las dentaduras de rutina, lo que continúa pesando sobre la conversión de tratamientos en estos entornos. El soporte de diseño remoto y la planificación protésica basada en la nube están comenzando a reducir la brecha de habilidades al permitir que las clínicas originen escaneos sin mantener el mismo nivel de experiencia de diseño interno. A medida que esos modelos de soporte escalen entre 2026 y 2031, es probable que las barreras geográficas en los mercados del Medio Oeste y rurales desatendidos se reduzcan, incluso si no desaparecen por completo.

Panorama Competitivo

El mercado de dentaduras digitales abarca capas competitivas vinculadas: grandes proveedores de plataformas que venden hardware integrado, software y materiales validados, y empresas especializadas en diseño o fabricación de dentaduras que compiten en ejecución, flexibilidad y experiencia específica de casos. Dentsply Sirona, 3D Systems y Straumann se encuentran entre los nombres integrados más visibles, mientras que Glidewell, AvaDent, SprintRay y DENTCA añaden presión competitiva a través de fortalezas de flujo de trabajo más específicas o puntos de acceso de menor costo. Esto mantiene la concentración moderada en lugar de alta, porque los grandes proveedores sí dan forma a los estándares, pero el campo operativo todavía incluye varios fabricantes de equipos, ecosistemas de software, laboratorios y proveedores de servicios especializados. Un campo de batalla importante es la interoperabilidad del software, ya que las plataformas de CAD dental a menudo determinan qué impresoras, materiales y bibliotecas de diseño encajan más fluidamente en la producción diaria del laboratorio. Los proveedores que pueden asegurar compatibilidad validada y un rendimiento de flujo de trabajo consistente están mejor posicionados para mantener los ingresos recurrentes de materiales a lo largo del tiempo.

Los movimientos recientes de las empresas muestran cómo la competencia se está construyendo en torno al control del flujo de trabajo en lugar de un solo dispositivo. En julio de 2025, 3D Systems lanzó comercialmente su solución de dentaduras inyectadas NextDent con autorización de la FDA en los Estados Unidos, lo que fortaleció su posición en la producción monolítica multimaterial y destacó la velocidad como un punto de venta clave. El informe anual de 2024 de Straumann también enfatizó una estrategia digital integrada que vincula el escáner intraoral SIRIOS, el software de planificación coDiagnostiX y los servicios protésicos a través de su plataforma AXS, lo que muestra cómo los principales proveedores están tratando de mantener más del flujo de trabajo dentro de un ecosistema conectado. Dentsply Sirona añade otra ventaja competitiva a través de la escala, ya que la empresa reporta ventas netas del primer trimestre de 2026 de USD 945 millones con crecimiento centrado en CAD/CAM y odontología digital, lo que le da más margen para invertir en educación clínica, validación de materiales y profundidad de distribución. Los competidores más pequeños continúan compitiendo en menor costo de equipos, adopción más simple y posicionamiento de materiales abiertos, lo que ayuda a evitar que el mercado se estreche demasiado rápido en torno a solo 1 o 2 sistemas cerrados.

El espacio en blanco sigue siendo visible donde los métodos digitales todavía se están estableciendo. Las dentaduras parciales flexibles y los flujos de trabajo híbridos de carga inmediata todavía ofrecen espacio para los proveedores que pueden resolver el rendimiento de los materiales, la mano de obra de diseño y la coordinación entre clínica y laboratorio de manera más efectiva que las opciones actuales. La automatización del diseño también se está convirtiendo en un punto de competencia más agudo porque una vez que la velocidad de impresión mejora, la mano de obra en la configuración de dientes y el diseño de casos se convierte en el próximo cuello de botella de costos importante. Las geometrías protegidas por patentes, las bibliotecas de resinas validadas y los flujos de trabajo respaldados por la FDA importan, por lo tanto, tanto como marcadores de calidad como barreras prácticas de entrada. Esa combinación explica por qué el mercado de dentaduras digitales sigue siendo lo suficientemente abierto para que los nuevos participantes importen, pero lo suficientemente estructurado para que las empresas de plataformas establecidas todavía tengan el mayor apalancamiento sobre los estándares y los ingresos recurrentes de consumibles.

Líderes de la Industria de Dentaduras Digitales en los Estados Unidos

-

3D Systems, Inc.

-

Straumann Group

-

Ivoclar Vivadent AG

-

Dentsply Sirona Inc.

-

Dentsply Sirona Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Roland DGA Corporation ha anunciado el lanzamiento del Elevate Denture Solution, un kit de dentaduras digitales protegido por patente diseñado para permitir la fabricación de dentaduras repetible y precisa para laboratorios dentales, dentistas y clínicos. Desarrollado en asociación con Ivoclar y FOLLOW‑ME! Technology North America, la solución integra equipos de fresado, materiales restauradores y software CAM en un flujo de trabajo optimizado. El sistema enfatiza la precisión y la consistencia, apoyando la producción escalable y avanzando la adopción de dentaduras digitales en toda la industria dental.

- Julio de 2025: 3D Systems anunció el lanzamiento comercial completo de su NextDent Jetted Denture Solution con autorización de la FDA para el mercado de los Estados Unidos el 29 de julio de 2025. La solución, el primer sistema de dentaduras inyectadas monolíticas multimaterial disponible comercialmente, utiliza la impresora 3D NextDent 300 MultiJet y reportó una producción hasta un 300% más rápida en comparación con los flujos de trabajo analógicos en la implementación beta.

- Marzo de 2025: El Senador Bernie Sanders y el Representante Lloyd Doggett presentaron la Ley de Beneficios Dentales, de Visión y Auditivos de Medicare de 2025 (H.R. 2045), proponiendo la expansión de Medicare para cubrir dentaduras, limpiezas dentales, empastes y otros procedimientos para 68 millones de beneficiarios de Medicare en los Estados Unidos.

Alcance del Informe del Mercado de Dentaduras Digitales en los Estados Unidos

El Mercado de Dentaduras Digitales abarca la industria global enfocada en diseñar, producir y suministrar prótesis dentales utilizando tecnologías digitales avanzadas como CAD/CAM, impresión 3D y flujos de trabajo impulsados por inteligencia artificial, en lugar de los métodos tradicionales de fundición y moldeo manual.

El informe del mercado de dentaduras digitales de los Estados Unidos, presentado en términos de valor (USD), está segmentado en varias dimensiones que definen su alcance y trayectoria de crecimiento. Por tipo de producto, el mercado incluye dentaduras completas, dentaduras parciales, dentaduras soportadas por implantes y soluciones híbridas fijas. En términos de ruta de fabricación, los métodos de producción abarcan el fresado, la fotopolimerización en cubeta, la inyección de material y los enfoques híbridos. Desde una perspectiva de materiales, las categorías clave incluyen PMMA/acrílico, materiales compuestos e híbridos, nailon flexible y estructuras metálicas. Por aplicación, las dentaduras digitales se utilizan para casos definitivos, dentaduras inmediatas, duplicados y modelos de prueba. Finalmente, por usuario final, la adopción abarca laboratorios dentales, clínicas, organizaciones de servicios dentales y centros académicos.

| Dentaduras Digitales Completas |

| Dentaduras Digitales Parciales |

| Sobredentaduras Soportadas por Implantes |

| Dentaduras Híbridas Fijas de Arco Completo |

| Fresado Sustractivo | |

| Impresión 3D por Fotopolimerización en Cubeta | Flujos de Trabajo Basados en SLA |

| Flujos de Trabajo Basados en DLP / LCD | |

| Inyección de Material / Impresión Monolítica Multimaterial | |

| Flujos de Trabajo Híbridos de Impresión y Unión |

| Resina de PMMA / Acrílico |

| Resina Compuesta / Híbrida |

| Nailon Flexible / Poliamida |

| Estructuras Metálicas de Soporte |

| Dentaduras Definitivas |

| Dentaduras Inmediatas |

| Dentaduras Duplicadas / de Respaldo |

| Dentaduras de Prueba y Provisionales |

| Laboratorios Dentales |

| Clínicas Dentales Independientes y Hospitales |

| Organizaciones de Servicios Dentales y Prácticas Grupales |

| Centros Académicos y Afiliados a Hospitales |

| Por Tipo de Producto | Dentaduras Digitales Completas | |

| Dentaduras Digitales Parciales | ||

| Sobredentaduras Soportadas por Implantes | ||

| Dentaduras Híbridas Fijas de Arco Completo | ||

| Por Ruta de Fabricación | Fresado Sustractivo | |

| Impresión 3D por Fotopolimerización en Cubeta | Flujos de Trabajo Basados en SLA | |

| Flujos de Trabajo Basados en DLP / LCD | ||

| Inyección de Material / Impresión Monolítica Multimaterial | ||

| Flujos de Trabajo Híbridos de Impresión y Unión | ||

| Por Material | Resina de PMMA / Acrílico | |

| Resina Compuesta / Híbrida | ||

| Nailon Flexible / Poliamida | ||

| Estructuras Metálicas de Soporte | ||

| Por Aplicación | Dentaduras Definitivas | |

| Dentaduras Inmediatas | ||

| Dentaduras Duplicadas / de Respaldo | ||

| Dentaduras de Prueba y Provisionales | ||

| Por Usuario Final | Laboratorios Dentales | |

| Clínicas Dentales Independientes y Hospitales | ||

| Organizaciones de Servicios Dentales y Prácticas Grupales | ||

| Centros Académicos y Afiliados a Hospitales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de dentaduras digitales en los Estados Unidos para 2031?

Se proyecta que alcance USD 747,76 millones en 2031, frente a USD 516,13 millones en 2025, a una CAGR del 6,47% durante 2026 a 2031.

¿Qué categoría de producto se está expandiendo más rápido?

Se prevé que las Dentaduras Digitales Completas crezcan más rápido, con una CAGR del 9,28% hasta 2031, mientras que las Dentaduras Digitales Parciales se mantuvieron como la categoría más grande en 2025.

¿Qué ruta de fabricación lidera actualmente la adopción?

La Impresión 3D por Fotopolimerización en Cubeta lideró en 2025 con el 47,23% de los ingresos, lo que refleja su amplia base instalada en laboratorios y flujos de trabajo digitales.

¿Por qué los laboratorios dentales están creciendo más rápido que las clínicas en este campo?

Se proyecta que los Laboratorios Dentales crezcan a una CAGR del 9,19% porque están invirtiendo en automatización para compensar la escasez de técnicos y mejorar el rendimiento.

¿Cómo afecta la política de Medicare a la adopción de dentaduras en los Estados Unidos?

El Medicare tradicional todavía excluye la cobertura de dentaduras de rutina, lo que mantiene altos los costos de pago directo y ralentiza la conversión hacia opciones digitales de mayor valor.

Última actualización de la página el: