Tamaño y Participación del Mercado de Productos para la Salud Digestiva de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

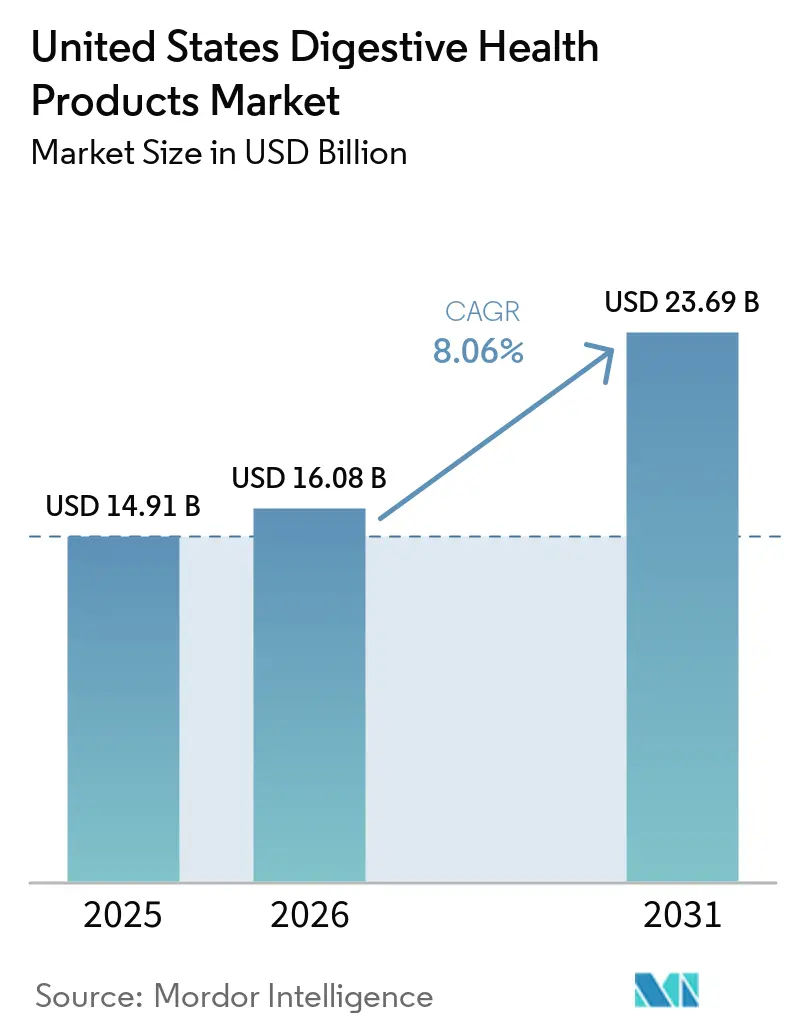

| Tamaño del mercado en el año base (2025) | 14.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Productos para la Salud Digestiva de los Estados Unidos por Mordor Intelligence

El mercado de productos para la salud digestiva de los Estados Unidos fue valorado en 14,91 mil millones USD en 2025 y se proyecta que crezca de 16,08 mil millones USD en 2026 hasta alcanzar los 23,69 mil millones USD en 2031, registrando una CAGR del 8,06% durante el período de pronóstico de 2026 a 2031. Este mercado está evolucionando desde un enfoque exclusivo en el alivio de síntomas hacia la oferta de productos que promueven la salud intestinal diaria. Los consumidores recurren cada vez más a alimentos, bebidas y suplementos para mantener proactivamente el bienestar digestivo, en lugar de esperar a que surjan problemas digestivos específicos. Los avances en la ciencia del microbioma están proporcionando un respaldo científico más sólido para productos como probióticos, simbióticos y formulaciones similares. Esta evidencia está ayudando a las marcas que priorizan enfoques basados en la ciencia a mantener precios premium y generar confianza en los consumidores. El panorama competitivo también está cambiando. Los actores minoristas tradicionales están aprovechando su amplia presencia en estanterías para mantener el dominio, mientras que las marcas de venta directa al consumidor se centran en modelos de suscripción, educación del consumidor y formulaciones de productos únicas para fomentar la lealtad del cliente. Las empresas que invierten en tecnologías de entrega avanzadas y establecen una credibilidad de marca clara tienen probabilidades de obtener una ventaja competitiva en este mercado en evolución.

Conclusiones Clave del Informe

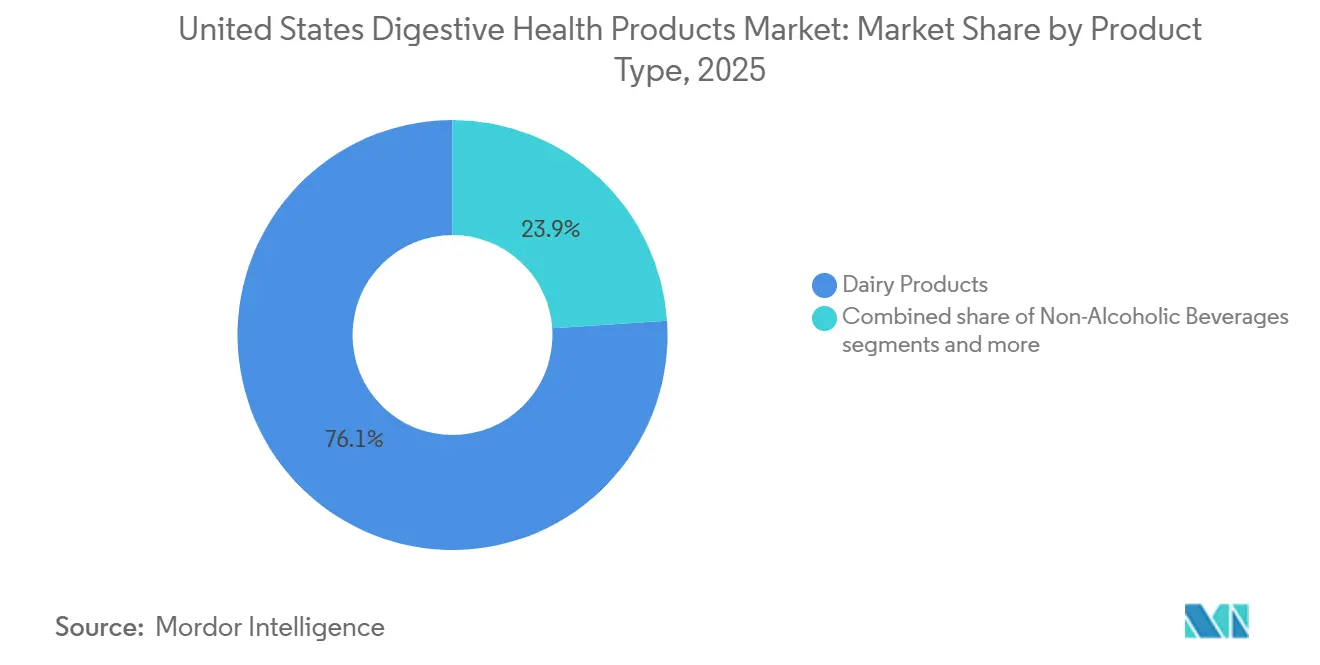

- Por tipo de producto, los productos lácteos representaron el 76,06% de la participación en 2025, mientras que se proyecta que las bebidas no alcohólicas registren el crecimiento más rápido con una CAGR del 9,27% hasta 2031.

- Por tipo de ingrediente, los probióticos representaron el 88,15% de la participación en 2025, mientras que se espera que las enzimas alimentarias se expandan a una CAGR del 9,16% hasta 2031.

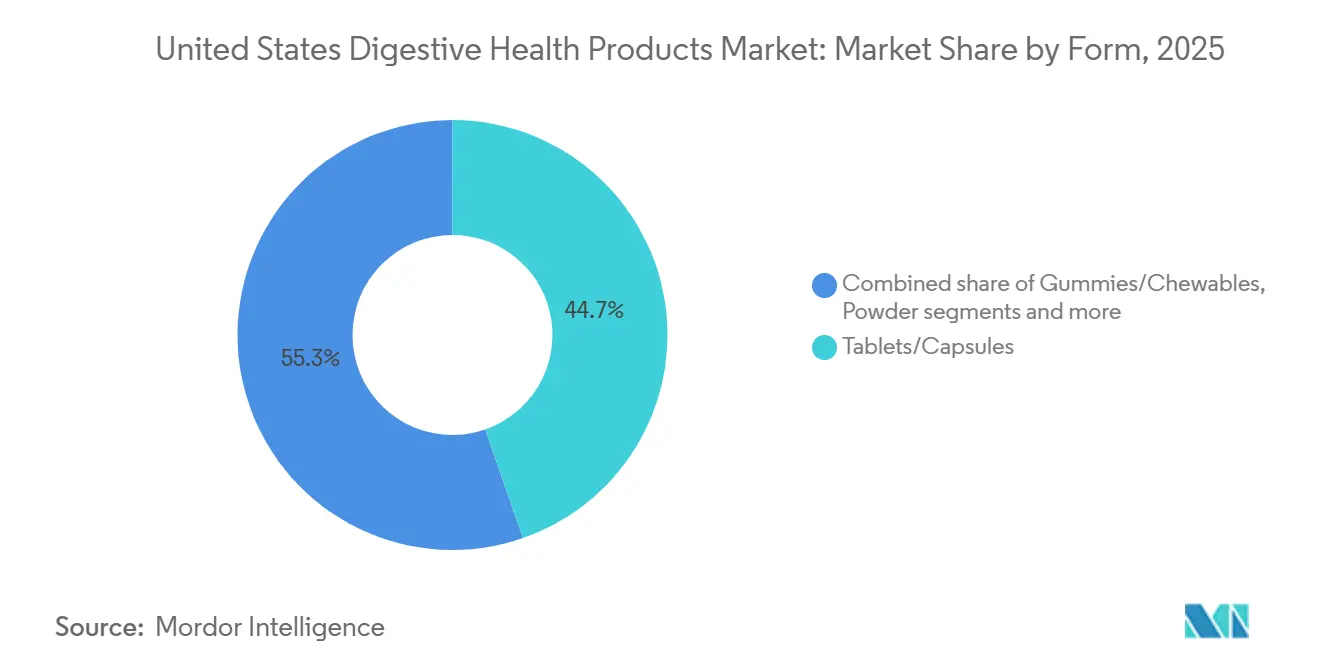

- Por forma, las tabletas y cápsulas representaron el 44,68% de la participación en 2025, mientras que se prevé que las gomitas y masticables crezcan a una CAGR del 10,68% hasta 2031.

- Por usuario final, los adultos capturaron el 82,71% de la participación en 2025, mientras que se proyecta que el segmento de niños avance a una CAGR del 8,84% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados representaron el 43,67% de la participación en 2025, mientras que se espera que las tiendas minoristas en línea crezcan a una CAGR del 10,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos para la Salud Digestiva de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de trastornos digestivos y problemas de salud gastrointestinal | +2.2% | Nacional, con mayor carga en el Sur y el Noreste | Corto plazo (≤ 2 años) |

| Crecimiento de alimentos y bebidas funcionales con beneficios para la salud digestiva | +1.8% | Nacional, con adopción temprana concentrada en los mercados urbanos de la Costa Oeste y el Noreste | Mediano plazo (2–4 años) |

| Expansión de la adopción de probióticos, prebióticos y productos de apoyo al microbioma | +1.5% | Nacional, con mayor adopción en los mercados metropolitanos con conciencia sobre la salud | Mediano plazo (2–4 años) |

| Creciente interés de los consumidores en enfoques holísticos de la salud y el bienestar | +0.9% | Nacional, particularmente fuerte entre la Generación Z y los Millennials en mercados urbanos y suburbanos | Largo plazo (≥ 4 años) |

| Expansión de las tendencias de etiqueta limpia e ingredientes naturales en formulaciones de salud digestiva | +0.8% | Costa Oeste, Noreste; en crecimiento en el Sureste | Mediano plazo (2–4 años) |

| Lanzamientos crecientes de productos probióticos de origen vegetal y productos para la salud digestiva | +0.7% | Liderado por la Costa Oeste, con distribución nacional por comercio electrónico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de trastornos digestivos y problemas de salud gastrointestinal

El mercado de productos para la salud digestiva en los Estados Unidos está creciendo de manera constante, impulsado por el número creciente de personas que enfrentan problemas gastrointestinales (GI). Una encuesta realizada por Educated Patient en marzo de 2026 reveló que la mitad de los estadounidenses (50%) tiene una condición GI diagnosticada o sospecha que podría tenerla, lo que subraya una demanda significativa de soluciones para la salud digestiva[1]Fuente: Educated Patient, "La mitad de los estadounidenses tiene problemas intestinales (y la mayoría cree que eso es normal)", theeducatedpatient.com. Además, el 52% de los estadounidenses considera que los problemas digestivos comunes como la hinchazón, el estreñimiento y los movimientos intestinales irregulares son una parte normal de la vida, lo que señala una brecha en la concienciación y la atención preventiva. Esta creciente conciencia sobre la salud digestiva ha llevado a un mayor uso de productos como probióticos, prebióticos, suplementos de fibra, enzimas digestivas y alimentos funcionales. Los consumidores incorporan cada vez más estos productos en sus rutinas diarias para abordar los problemas digestivos y mejorar la salud intestinal en general.

Crecimiento de alimentos y bebidas funcionales con beneficios para la salud digestiva

El mercado de productos para la salud digestiva en los Estados Unidos está experimentando un crecimiento significativo a medida que los consumidores priorizan cada vez más la salud intestinal como parte de su bienestar general. Las personas buscan ahora opciones convenientes como yogures probióticos, aperitivos enriquecidos con fibra, bebidas para el bienestar digestivo y suplementos para la salud intestinal que puedan incorporarse fácilmente a sus rutinas diarias, en lugar de utilizarse solo cuando surgen problemas digestivos. Este cambio es particularmente evidente entre los consumidores más jóvenes y los conscientes de la salud, que prefieren medidas preventivas para mantener su bienestar. Los fabricantes están respondiendo a esta demanda introduciendo productos innovadores, como SuperGreens y Enzimas Digestivas de Nature Made, el polvo Gut Fuel de Pendulum Therapeutics y la gama Daily Digestive Wellness de Dulcolax de Reckitt, que van más allá de los suplementos tradicionales para ofrecer soluciones más diversas y accesibles para la salud digestiva.

Expansión de la adopción de probióticos, prebióticos y productos de apoyo al microbioma

Los productos centrados en el microbioma están desempeñando un papel significativo en el impulso del crecimiento del mercado de productos para la salud digestiva de los Estados Unidos. Los consumidores incorporan cada vez más probióticos y prebióticos en sus rutinas diarias para mejorar la digestión, mantener la salud intestinal, reforzar la inmunidad y mejorar el bienestar general. Un informe de 2025 del Observatorio Internacional de Microbiota encontró que el 53% de los estadounidenses usa probióticos y el 44% usa prebióticos, superando los promedios globales del 49% y el 41%, respectivamente[2]Fuente: Observatorio Internacional de Microbiota, "Estados Unidos 2025: Conocimientos y Comportamientos sobre la Microbiota", biocodexmicrobiotainstitute.com. Esta tendencia refleja una creciente conciencia entre los consumidores de los Estados Unidos sobre la importancia de la salud intestinal y los beneficios de mantener un microbioma equilibrado. Para satisfacer esta creciente demanda, los fabricantes están ampliando activamente su oferta de productos con formulaciones innovadoras, incluidos probióticos, prebióticos y simbióticos, lo que impulsa aún más el crecimiento del mercado y consolida su posición en el sector de la salud y el bienestar.

Lanzamientos crecientes de productos probióticos de origen vegetal y productos para la salud digestiva

La creciente popularidad de los estilos de vida vegetariano y vegano en los Estados Unidos está impulsando una demanda significativa de productos para la salud digestiva de origen vegetal. Según lo informado por el Grupo de Recursos Veganos en agosto de 2025, alrededor de 8 a 10 millones de adultos estadounidenses se identifican como vegetarianos, incluidos los veganos, y aproximadamente 13 millones de estadounidenses consumen regularmente comidas veganas[3]Fuente: Grupo de Recursos Veganos, "¿Cuántos vegetarianos y veganos hay en los Estados Unidos?", vrg.org. Este cambio en las preferencias dietéticas ha llevado a los consumidores a buscar soluciones de salud digestiva que se alineen con las dietas de origen vegetal, como probióticos sin lácteos, enzimas digestivas de origen vegetal, suplementos de fibra y productos para la salud intestinal con etiqueta limpia. Para satisfacer esta demanda, los fabricantes están desarrollando productos innovadores adaptados a las necesidades de veganos y vegetarianos, con enfoque en ingredientes naturales y etiquetado claro. A medida que la alimentación de origen vegetal se vuelve cada vez más convencional, se espera que la demanda de productos para la salud digestiva adaptados a estos estilos de vida desempeñe un papel clave en el impulso del crecimiento del mercado de productos para la salud digestiva de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de los productos en comparación con los suplementos dietéticos y productos alimenticios convencionales | -1.2% | Nacional, con sensibilidad pronunciada en los mercados rurales y los segmentos demográficos de menores ingresos | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos que rigen las declaraciones de propiedades saludables y el etiquetado de productos | -0.9% | Nacional; se aplica de manera uniforme bajo la jurisdicción de la Administración de Alimentos y Medicamentos | Mediano plazo (2–4 años) |

| Competencia creciente de remedios digestivos tradicionales y naturales | -0.6% | Sur y Medio Oeste, donde los remedios herbales y caseros tradicionales mantienen su arraigo cultural | Mediano plazo (2–4 años) |

| Escepticismo de los consumidores respecto a la eficacia de los suplementos para la salud digestiva | -0.5% | Nacional, particularmente entre los grupos demográficos de mayor edad y los menos comprometidos con la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de los productos en comparación con los suplementos dietéticos y productos alimenticios convencionales

Los altos precios de muchos productos para la salud digestiva representan un desafío significativo para el mercado de productos para la salud digestiva de los Estados Unidos. Productos como probióticos premium, enzimas digestivas, simbióticos y formulaciones avanzadas para la salud intestinal suelen ser mucho más costosos que los suplementos dietéticos regulares. Esto se debe principalmente al uso de ingredientes clínicamente probados, cepas patentadas y formulaciones complejas. Si bien algunos consumidores conscientes de la salud están dispuestos a pagar más por estos beneficios, muchos hogares sensibles al precio encuentran difícil costear estos productos de manera regular. Además, dado que estos productos generalmente se compran de bolsillo y no están cubiertos por seguros, el costo es un factor determinante en las decisiones de compra. Como resultado, los altos precios limitan el alcance del mercado, dificultando que estos productos logren una adopción generalizada entre una gama más amplia de consumidores.

Requisitos regulatorios estrictos que rigen las declaraciones de propiedades saludables y el etiquetado de productos

Las restricciones regulatorias sobre las declaraciones de propiedades saludables representan un desafío importante para el mercado de productos para la salud digestiva en los Estados Unidos. Los fabricantes pueden destacar los beneficios generales del bienestar digestivo mediante declaraciones de estructura-función, pero no pueden hacer afirmaciones sobre el tratamiento o la prevención de enfermedades sin pasar por un proceso de aprobación regulatoria largo y costoso. Esto limita su capacidad para comunicar claramente los beneficios clínicos comprobados de productos como probióticos, prebióticos y enzimas digestivas, incluso cuando están respaldados por investigaciones científicas. Como resultado, los consumidores a menudo tienen dificultades para evaluar la eficacia de estos productos, lo que puede erosionar la confianza y afectar las decisiones de compra. Además, las empresas, especialmente las más pequeñas, enfrentan mayores costos de cumplimiento a medida que cambian las regulaciones, lo que puede frenar la innovación y dificultar su competitividad en un mercado ya saturado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Lácteos Dominan, pero las Bebidas Reescriben la Narrativa del Crecimiento

En 2025, los productos lácteos representaron el 76,06% del mercado de productos para la salud digestiva de los Estados Unidos, convirtiéndose en el segmento más grande. Esto se debe a que productos como el yogur, el kéfir, las bebidas de leche cultivada y los productos lácteos fermentados son ampliamente consumidos por sus beneficios probióticos. Estos productos se consideran una forma sencilla de mejorar la salud intestinal y la digestión como parte de las dietas diarias. Su fuerte presencia en las tiendas minoristas, la alta confianza de los consumidores y las continuas innovaciones de las principales empresas lácteas han contribuido a mantener su posición de liderazgo en el mercado.

Se espera que las bebidas no alcohólicas sean las de mayor crecimiento entre todos los segmentos de productos, con una CAGR proyectada del 9,27% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de bebidas funcionales que apoyan la salud digestiva en formatos convenientes listos para beber. Las empresas están introduciendo productos como bebidas probióticas, kombucha, shots de bienestar y bebidas enriquecidas con fibra para satisfacer las necesidades de los consumidores conscientes de la salud. La creciente conciencia sobre la salud intestinal y una preferencia cada vez mayor por soluciones de salud preventiva son factores clave que se espera impulsen la expansión de este segmento durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente: La Supremacía de los Probióticos Enmascara una Disrupción Liderada por las Enzimas

Los probióticos fueron el tipo de ingrediente líder en el mercado de productos para la salud digestiva de los Estados Unidos, representando el 88,15% de los ingresos totales en 2025. Este dominio se debe a la creciente conciencia de los consumidores sobre los beneficios de los probióticos para mantener un microbioma intestinal saludable, mejorar la digestión y apoyar la salud en general. Los probióticos se utilizan comúnmente en suplementos dietéticos, productos lácteos, alimentos funcionales y bebidas, lo que los convierte en un componente clave de los productos para la salud digestiva. La investigación continua y la disponibilidad de cepas probióticas especializadas han impulsado aún más su popularidad entre los consumidores.

Se proyecta que las enzimas alimentarias sean el segmento de ingredientes de mayor crecimiento, con una CAGR del 9,16% durante 2026–2031. La creciente demanda de productos que ayuden a la digestión de proteínas, carbohidratos, grasas y lactosa está impulsando este crecimiento. Las enzimas alimentarias se incluyen cada vez más en suplementos y alimentos funcionales para abordar problemas digestivos y mejorar la absorción de nutrientes. Además, el creciente interés en la nutrición personalizada y las soluciones de salud digestiva se espera que aumente aún más la adopción de productos basados en enzimas durante el período de pronóstico.

Por Forma: La Transición hacia las Gomitas Refleja un Cambio más Amplio de Suplemento a Estilo de Vida

Las tabletas y cápsulas representaron el 44,68% del mercado de productos para la salud digestiva de los Estados Unidos por forma en 2025, convirtiéndolas en la opción más popular. Su uso generalizado se debe a su facilidad de consumo, dosificación precisa, larga vida útil y familiaridad entre los consumidores. Estos formatos se utilizan comúnmente para administrar probióticos, prebióticos, enzimas digestivas y otros suplementos que apoyan la salud digestiva. Su asequibilidad y disponibilidad en varios puntos de venta minoristas, incluidas farmacias, supermercados y plataformas en línea, han contribuido a mantener su posición de liderazgo en el mercado.

Se espera que las gomitas y los masticables sean los de mayor crecimiento entre todas las formas, con una CAGR proyectada del 10,68% durante 2026–2031. Este crecimiento está impulsado por la creciente demanda de suplementos que sean fáciles y agradables de consumir, especialmente entre los consumidores más jóvenes y aquellos que tienen dificultades para tragar pastillas. Las gomitas y los masticables ofrecen una alternativa divertida y conveniente a las tabletas y cápsulas tradicionales. Los fabricantes también están introduciendo una gama más amplia de productos, incluidas gomitas con probióticos, prebióticos y enzimas digestivas, lo que impulsa aún más la popularidad de este segmento durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Adultos Impulsan el Volumen, pero el Segmento Pediátrico Ofrece el Mayor Valor a Largo Plazo

En 2025, los adultos representaron el 82,71% del mercado de productos para la salud digestiva de los Estados Unidos, convirtiéndolos en el grupo de consumidores más grande. Este dominio se debe a la creciente conciencia sobre la salud digestiva, el aumento de las tasas de trastornos gastrointestinales y un cambio hacia la atención médica preventiva entre los adultos. Productos como probióticos, enzimas digestivas y suplementos de fibra tienen una alta demanda, ya que ayudan a mejorar la salud intestinal, reforzar la inmunidad y mejorar el bienestar general. Los estilos de vida acelerados y los hábitos alimenticios cambiantes de los adultos han impulsado aún más la demanda de estos productos.

Se espera que el segmento de niños crezca a una CAGR del 8,84% durante el período 2026–2031. Este crecimiento está impulsado por el aumento de la conciencia de los padres sobre la importancia de mantener la salud digestiva y el microbioma intestinal de sus hijos desde una edad temprana. Para satisfacer esta demanda, los fabricantes están introduciendo opciones amigables para los niños, como gomitas, tabletas masticables y suplementos probióticos con sabor que son más fáciles de consumir para los niños. Las preocupaciones sobre los problemas digestivos, la inmunidad y la salud general de los niños probablemente continuarán impulsando la demanda de productos para la salud digestiva durante todo el período de pronóstico.

Por Canal de Distribución: El Comercio Minorista Físico Ancla el Volumen, los Canales Digitales Capturan el Valor

En 2025, los supermercados e hipermercados fueron los canales de distribución más grandes para los productos de salud digestiva en los Estados Unidos, representando el 43,67% de la participación de mercado. Estas tiendas atraen a los consumidores al ofrecer una amplia variedad de productos, incluidos probióticos, alimentos funcionales, bebidas y suplementos dietéticos, todo en un lugar conveniente. Su fuerte presencia de marca y sus frecuentes campañas promocionales los convierten en una opción preferida para los compradores. Su amplia disponibilidad en diferentes regiones garantiza un fácil acceso para los consumidores, lo que consolida aún más su posición de liderazgo en el mercado.

Se espera que las tiendas minoristas en línea sean las de mayor crecimiento, con una CAGR proyectada del 10,56% de 2026 a 2031. Este crecimiento está impulsado por la creciente preferencia por las compras convenientes, donde los consumidores pueden explorar y adquirir productos desde la comodidad de sus hogares. Las plataformas en línea también proporcionan información detallada sobre los productos y reseñas de clientes, lo que ayuda a los compradores a tomar decisiones informadas. El auge de las plataformas de comercio electrónico y los servicios de bienestar por suscripción ha hecho que los productos para la salud digestiva sean más accesibles. Además, la creciente adopción de tecnologías digitales y la demanda de soluciones de salud personalizadas probablemente impulsarán la expansión continua de las ventas en línea durante el período de pronóstico.

Análisis Geográfico

El Sur es el mercado más grande para los productos de salud digestiva en los Estados Unidos. Esto se debe a su gran población, las altas tasas de problemas de salud digestiva y las redes minoristas bien establecidas. Estados como Texas desempeñan un papel importante en el impulso de la demanda, respaldados por el crecimiento de la población y el creciente interés en productos como probióticos, prebióticos y enzimas digestivas. La región es un centro de fabricación clave, que proporciona una base sólida para los suplementos dietéticos y los alimentos funcionales. La creciente conciencia de los consumidores sobre la salud consolida aún más la posición de liderazgo del Sur en este mercado.

Se espera que el Oeste sea la región de mayor crecimiento, impulsado por el creciente interés en la atención médica preventiva y los productos para la salud digestiva de etiqueta limpia y de origen vegetal. Estados como California están a la vanguardia, con consumidores que adoptan rápidamente soluciones innovadoras como probióticos sin lácteos, suplementos centrados en el microbioma y bebidas funcionales. Por ejemplo, en enero de 2026, Nature Made introdujo una nueva línea de productos para la salud digestiva, incluidos probióticos y opciones a base de fibra, para satisfacer la creciente demanda de soluciones personalizadas para la salud intestinal. El Oeste sigue siendo un centro de innovación en productos y formatos para la salud digestiva.

El Noreste y el Medio Oeste también son mercados importantes para los productos de salud digestiva en los Estados Unidos. El Noreste se beneficia de una alta conciencia de los consumidores, sólidas redes de farmacias y la demanda de productos premium respaldados por la ciencia, lo que apoya el crecimiento de marcas de confianza. En el Medio Oeste, la adopción de soluciones de salud digestiva está aumentando a medida que el comercio electrónico mejora el acceso y crece la educación del consumidor. La familiaridad con los probióticos y los productos de nutrición funcional está aumentando de manera constante, lo que se espera que impulse un crecimiento de mercado consistente en ambas regiones durante el período de pronóstico.

Panorama Competitivo

El mercado de productos para la salud digestiva de los Estados Unidos está dominado por varios actores principales, incluidos Nestlé S.A., Danone S.A., Abbott Laboratories, The Procter & Gamble Company y Reckitt Benckiser Group plc. Estas empresas ofrecen una amplia gama de productos, incluidos probióticos, suplementos digestivos, alimentos funcionales y soluciones de bienestar. Su sólida reputación de marca, sus extensas redes de distribución y sus asociaciones con minoristas les ayudan a mantener una presencia significativa en el mercado. Sin embargo, el mercado sigue siendo competitivo, ya que ninguna empresa tiene un control completo, lo que permite oportunidades de crecimiento para otros actores.

La innovación y la variedad de productos son factores clave que impulsan la competencia en este mercado. Las empresas están invirtiendo en investigación y desarrollo para introducir productos avanzados como probióticos, prebióticos, postbióticos y enzimas digestivas. Muchas marcas también se centran en crear soluciones que aborden preocupaciones específicas de salud digestiva, garantizando al mismo tiempo la conveniencia y la eficacia para los consumidores. Este enfoque en la innovación permite a las empresas destacarse en un mercado que se está volviendo cada vez más saturado de opciones, ofreciendo a los consumidores más opciones adaptadas a sus necesidades.

El panorama competitivo está cambiando constantemente a medida que tanto las empresas establecidas como las marcas más pequeñas y especializadas trabajan para ampliar su oferta. La creciente demanda de los consumidores de atención médica preventiva, nutrición personalizada y productos de etiqueta limpia está impulsando a las empresas a diversificar sus líneas de productos y mejorar su experiencia en salud digestiva. Para seguir siendo competitivas, las empresas están priorizando las inversiones en nuevas tecnologías de ingredientes, desarrollo de productos y educación del consumidor. Como resultado, se espera que el mercado se mantenga dinámico, con una fuerte competencia tanto en las categorías de productos convencionales como en las premium.

Líderes de la Industria de Productos para la Salud Digestiva de los Estados Unidos

-

Nestlé S.A.

-

Abbott Laboratories

-

Danone S.A.

-

The Procter & Gamble Company

-

Reckitt Benckiser Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Dulcolax introdujo una nueva gama Daily Digestive Wellness para ampliar su oferta de productos para la salud digestiva en los Estados Unidos. Esta gama fue diseñada para apoyar la salud intestinal regular y mejorar la digestión diaria.

- Marzo de 2026: Nature Made introdujo nuevos productos a su gama de salud intestinal en los Estados Unidos, incluidos SuperGreens Powder, SuperGreens Capsules y Digestive Enzymes. Estos productos fueron diseñados para apoyar la digestión, aumentar la energía, mejorar la salud inmunológica y mejorar el bienestar general.

- Marzo de 2026: Pendulum Therapeutics introdujo Gut Fuel, un polvo de fibra prebiótica y polifenoles diseñado para apoyar la salud intestinal, la digestión y el metabolismo en los Estados Unidos. Este producto abordó la creciente demanda de soluciones de salud digestiva que apoyan la regularidad, niveles saludables de azúcar en sangre y el bienestar intestinal general.

- Agosto de 2025: Nature Made añadió nuevos productos a su gama de salud digestiva en los Estados Unidos, incluidos Probiotic + Prebiotic Fiber Gummies y Probiotics 1 Billion CFU Capsules. Estos productos fueron diseñados para apoyar la digestión y la salud inmunológica, satisfaciendo la creciente demanda de soluciones para la salud intestinal respaldadas por la ciencia.

Alcance del Informe del Mercado de Productos para la Salud Digestiva de los Estados Unidos

Los productos para la salud digestiva incluyen alimentos, bebidas, suplementos e ingredientes funcionales diseñados para mejorar la función gastrointestinal, facilitar la digestión, mantener el equilibrio de la microbiota intestinal y apoyar la salud digestiva en general. El mercado de Productos para la Salud Digestiva de los Estados Unidos comprende el tipo de producto, el tipo de ingrediente, la forma, el usuario final y el canal de distribución. Según el tipo de producto, el mercado está segmentado en productos lácteos, productos de panadería, cereales, bebidas no alcohólicas y otros. Según el tipo de ingrediente, el mercado se clasifica en probióticos, prebióticos, enzimas alimentarias y otros. Según la forma, el mercado se clasifica en tabletas/cápsulas, polvo, gomitas/masticables y otros. Según el usuario final, el mercado se clasifica en adultos y niños. Según el canal de distribución, el mercado se clasifica en supermercados/hipermercados, droguerías y farmacias, tiendas minoristas en línea y otros canales de distribución. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Productos Lácteos |

| Productos de Panadería y Cereales |

| Bebidas No Alcohólicas |

| Otros |

| Probióticos |

| Prebióticos |

| Enzimas Alimentarias |

| Otros |

| Tabletas/Cápsulas |

| Polvo |

| Gomitas/Masticables |

| Otros |

| Adultos |

| Niños |

| Supermercados/Hipermercados |

| Droguerías y Farmacias |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Productos Lácteos |

| Productos de Panadería y Cereales | |

| Bebidas No Alcohólicas | |

| Otros | |

| Por Tipo de Ingrediente | Probióticos |

| Prebióticos | |

| Enzimas Alimentarias | |

| Otros | |

| Por Forma | Tabletas/Cápsulas |

| Polvo | |

| Gomitas/Masticables | |

| Otros | |

| Por Usuario Final | Adultos |

| Niños | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Droguerías y Farmacias | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2026 de los productos para la salud digestiva en los Estados Unidos?

El mercado de productos para la salud digestiva de los Estados Unidos se estima en 16,08 mil millones USD en 2026 y se prevé que alcance los 23,69 mil millones USD en 2031, con una proyección de crecimiento a una CAGR del 8,06%.

¿Qué segmento de producto lidera las ventas de salud digestiva en los Estados Unidos?

Los productos lácteos lideran por tipo de producto con una participación del 76,06% en 2025, respaldados por la confianza de larga data de los consumidores en los formatos de bienestar digestivo basados en yogur y kéfir.

¿Qué área de producto está creciendo más rápido hasta 2031?

Las bebidas no alcohólicas son el segmento de productos de mayor crecimiento, con una CAGR proyectada del 9,27%, a medida que el apoyo digestivo se convierte en parte del consumo diario de bebidas.

¿Por qué los probióticos siguen dominando la demanda de ingredientes?

Los probióticos representaron el 88,15% de la participación en 2025 porque tienen la mayor familiaridad clínica, la presencia más amplia en estanterías y la mayor conciencia del consumidor en esta categoría.

Última actualización de la página el: