Tamaño y Participación del Mercado de Transporte de Contenedores de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

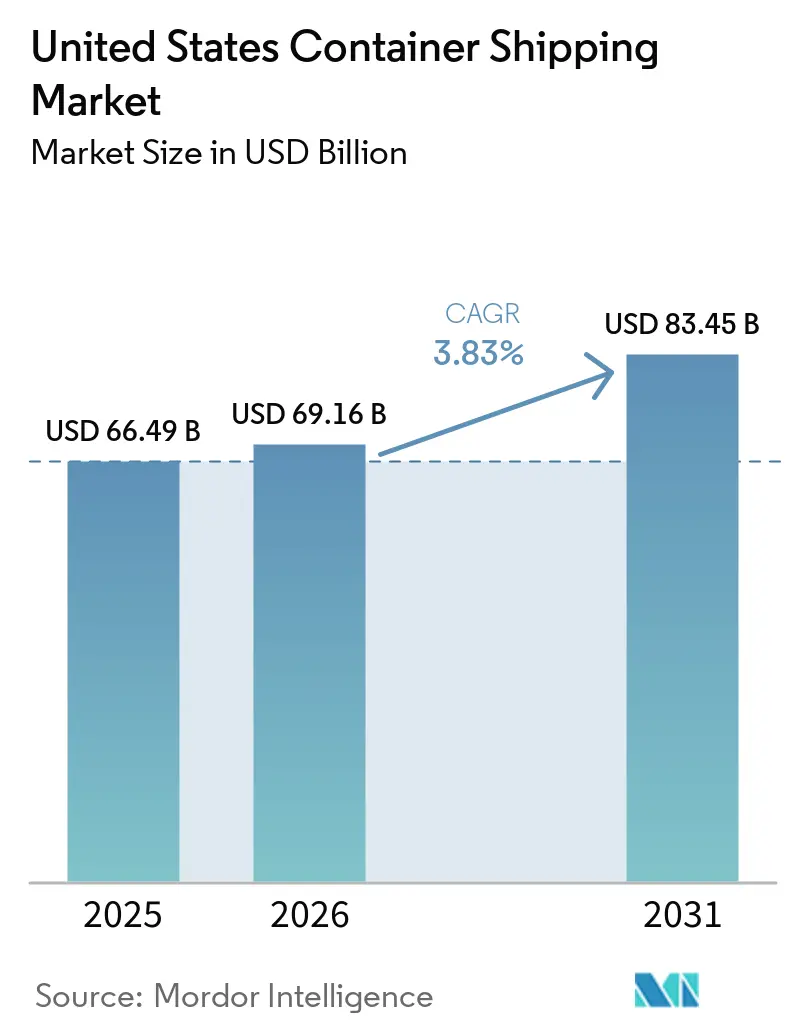

| Tamaño del mercado en el año base (2025) | 66.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Contenedores de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de transporte de contenedores de los Estados Unidos se expanda desde 66,49 mil millones USD en 2025 y 69,16 mil millones USD en 2026 hasta 83,45 mil millones USD en 2031, registrando una CAGR del 3,83% entre 2026 y 2031.

El mercado de transporte de contenedores de los Estados Unidos está siendo moldeado por una reorientación constante de la carga hacia las puertas de entrada de la Costa Este y la Costa del Golfo, aunque los volúmenes nacionales de importación han mostrado un crecimiento limitado en términos generales. La inversión de los transportistas también se mueve en la misma dirección, con nuevos proyectos de terminales, acuerdos de acceso portuario y rediseños de redes que respaldan un cambio más duradero en la estructura de las rutas comerciales. La demanda de cadena de frío está elevando la combinación de valor, ya que la carga farmacéutica y alimentaria requiere equipos más especializados y estándares de manejo más estrictos en los puertos clave. La competencia se está volviendo más selectiva, con la fiabilidad de los horarios, el acceso a las terminales y la cobertura de los corredores adquiriendo mayor peso que la competencia de tarifas por sí sola. Durante el período de pronóstico, el mercado de transporte de contenedores de los Estados Unidos probablemente recompensará a los operadores que puedan combinar un rendimiento de red estable con una mayor exposición a los flujos de nearshoring, la demanda de contenedores refrigerados y la expansión del Sureste y la Costa del Golfo.

Conclusiones Clave del Informe

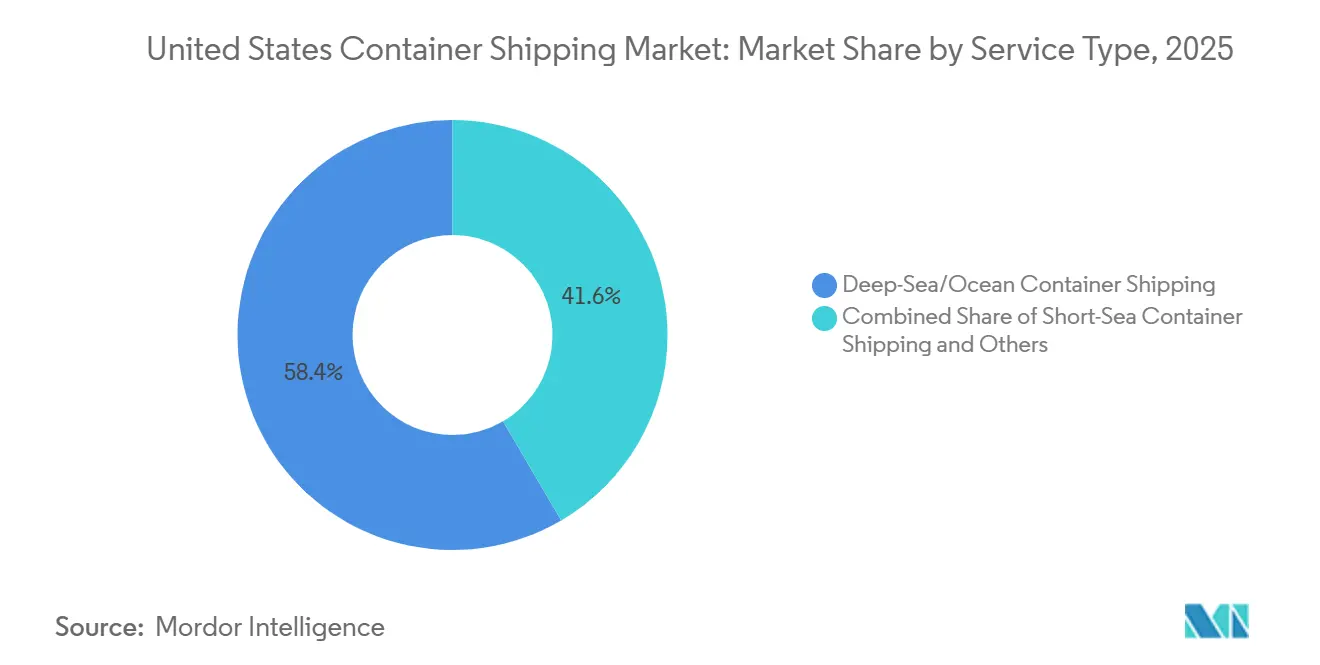

- Por tipo de servicio, el transporte de contenedores de ultramar o por océano lideró con el 58,44% del tamaño del mercado de transporte de contenedores de los Estados Unidos en 2025, mientras que se prevé que el transporte de contenedores de cabotaje se expanda a una CAGR del 4,81% hasta 2031.

- Por tipo de contenedor, los contenedores secos representaron el 76,40% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, mientras que se proyecta que los contenedores refrigerados crezcan a una CAGR del 7,43% hasta 2031.

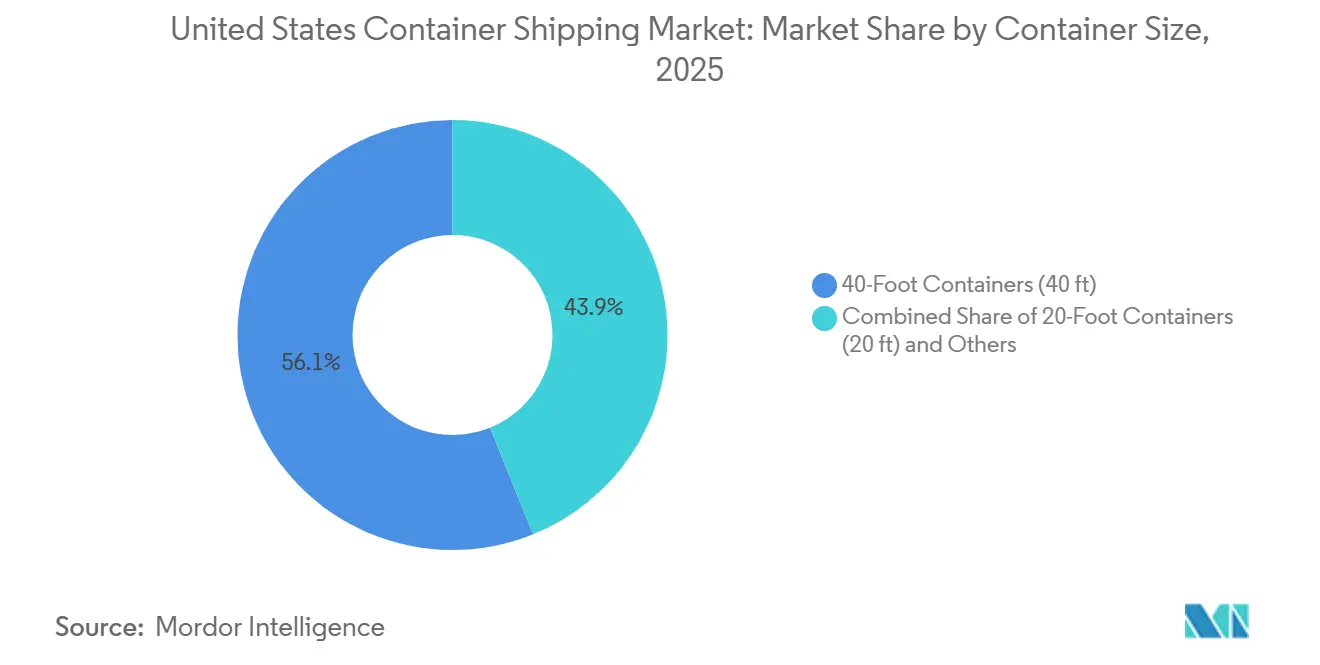

- Por tamaño de contenedor, los contenedores de 40 pies representaron el 56,12% del tamaño del mercado de transporte de contenedores de los Estados Unidos en 2025, mientras que se proyecta que los contenedores de 20 pies avancen a una CAGR del 5,09% hasta 2031.

- Por tipo de carga, la carga completa de contenedor mantuvo el 73,01% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, mientras que se prevé que la carga inferior a un contenedor completo crezca a una CAGR del 6,83% hasta 2031.

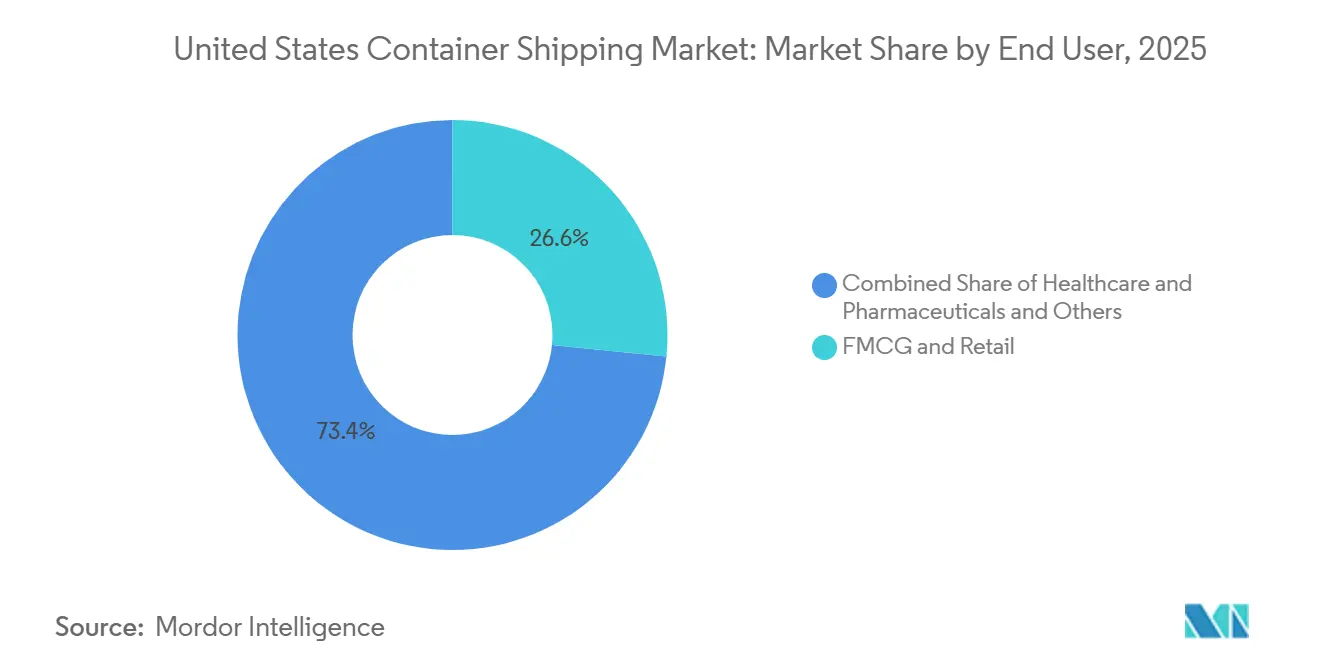

- Por industria de usuario final, los bienes de consumo masivo y el comercio minorista capturaron el 26,59% del tamaño del mercado de transporte de contenedores de los Estados Unidos en 2025, mientras que se proyecta que la atención sanitaria y los productos farmacéuticos crezcan a una CAGR del 6,15% hasta 2031.

- Por región, el Oeste mantuvo el 27% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, mientras que se prevé que el Sureste crezca a una CAGR del 5,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte de Contenedores de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Nearshoring en la Costa Este y Reorientación del Comercio con México | +1.2% | Sureste, Noreste, Costa del Golfo | Mediano plazo (2-4 años) |

| Modernización y Automatización de Puertos de los Estados Unidos | +0.7% | Nacional, con ganancias tempranas en Savannah, Long Beach, Nueva York/Nueva Jersey | Largo plazo (≥ 4 años) |

| Crecimiento de la Carga Refrigerada por Importaciones de Atención Sanitaria y Alimentos | +0.8% | Nacional, concentrado en Filadelfia, Savannah y Los Ángeles | Mediano plazo (2-4 años) |

| Reequilibrio de la Red de Transportistas hacia los Puertos del Golfo y la Costa Este de los Estados Unidos | +0.5% | Costa del Golfo, Sureste | Corto plazo (≤ 2 años) |

| Preferencia de los Cargadores por FCL en Rutas Minoristas Sensibles al Tiempo | +0.4% | Costa Oeste, Noreste | Corto plazo (≤ 2 años) |

| Demanda de Fiabilidad de Horarios y Contratos Marítimos con Visibilidad de Datos | +0.3% | Global con centros en la Costa Oeste y Este de los Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Nearshoring en la Costa Este y Reorientación del Comercio con México

El mercado de transporte de contenedores de los Estados Unidos está experimentando un cambio duradero en el enrutamiento de la carga a medida que el abastecimiento se aleja de China y se orienta hacia México y partes del Sudeste Asiático. La participación de China en el total de importaciones contenerizadas de los Estados Unidos cayó del 40% a mediados de 2024 al 28,8% a mediados de 2025, mientras que Indonesia registró un crecimiento del 34% en las importaciones hacia los Estados Unidos y Tailandia registró un crecimiento del 28% en el mismo período. Esto ha acortado el recorrido promedio de parte de la base de carga entrante y ha mejorado la economía de los tramos marítimos más cortos y el enrutamiento orientado al Golfo. Los puertos de la Costa Este de América del Norte aumentaron su participación en los contenedores de importación cargados de los Estados Unidos del 46% en el primer trimestre de 2025 al 46,8% en el primer trimestre de 2026, lo que demuestra que el cambio de enrutamiento ya ha pasado de ser una respuesta temporal a un patrón comercial medible. A medida que el nearshoring madura, el mercado de transporte de contenedores de los Estados Unidos probablemente verá más demanda concentrada en los corredores que conectan las puertas de entrada del Golfo y la Costa Este con las cadenas de suministro orientadas a México y al Atlántico.

Modernización y Automatización de Puertos de los Estados Unidos

La modernización portuaria está fortaleciendo la base operativa del mercado de transporte de contenedores de los Estados Unidos al mejorar la productividad de los muelles, la capacidad de las grúas y el flujo de carga terrestre. La distribución de 774 millones USD en el año fiscal 2025 entre 37 proyectos en el marco del Programa de Desarrollo de Infraestructura Portuaria refleja la escala del apoyo público a las mejoras portuarias antes de que se cierre la ventana de financiación actual. Los operadores de terminales también están invirtiendo directamente, con la modernización en Port Elizabeth y Los Ángeles añadiendo grúas más altas para buques de mayor tamaño, mientras que el proyecto de apoyo ferroviario Pier B en Long Beach está mejorando la capacidad de manejo de carga interior. Estas mejoras son importantes porque reducen el tiempo de permanencia, mejoran la eficiencia de rotación y amplían el conjunto de puertos que pueden manejar buques portacontenedores más grandes con menos restricciones operativas. Con el tiempo, el mercado de transporte de contenedores de los Estados Unidos debería beneficiarse de más escalas directas en puertos y menos pérdida de carga discrecional hacia alternativas no estadounidenses, a medida que los puertos secundarios de los Estados Unidos se vuelvan más fiables y eficientes.

Crecimiento de la Carga Refrigerada por Importaciones de Atención Sanitaria y Alimentos

El mercado de transporte de contenedores de los Estados Unidos está adquiriendo una combinación de carga de mayor valor a medida que el tráfico refrigerado se expande más rápido que el promedio del mercado en general. La demanda de contenedores refrigerados está respaldada por la inversión en logística sanitaria, incluido el compromiso de DHL de 2.000 millones EUR (2.200 millones USD) durante cinco años, con la mitad de ese presupuesto dirigido a las Américas. El sector farmacéutico es especialmente importante porque la Ley de Seguridad de la Cadena de Suministro de Medicamentos exige una documentación, serialización y trazabilidad más sólidas para los movimientos de medicamentos, lo que subraya la necesidad de un manejo controlado y verificado de la cadena de frío[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Seguridad de la Cadena de Suministro de Medicamentos," FDA, fda.gov. El resultado es un flujo de importación más especializado centrado en un número limitado de puertos y corredores logísticos que ya sirven a los clústeres de biotecnología y farmacéuticos. Esa concentración está otorgando a determinadas terminales un papel más sólido en el mercado de transporte de contenedores de los Estados Unidos, incluso donde los volúmenes totales de carga refrigerada siguen siendo modestos en relación con la carga seca.

Reequilibrio de la Red de Transportistas hacia los Puertos del Golfo y la Costa Este de los Estados Unidos

La inversión de los transportistas está convirtiendo una respuesta comercial en un cambio estructural dentro del mercado de transporte de contenedores de los Estados Unidos. El proyecto Louisiana International Terminal ha comprometido 1.780 millones USD en financiación y está diseñado como una importante instalación en la Costa del Golfo capaz de manejar los buques más grandes[2]Fuente: Puerto de Nueva Orleans, "Louisiana International Terminal," Port NOLA, portnola.com. MSC también revisó los servicios clave de Asia a la Costa Este de los Estados Unidos en 2026, añadiendo o reforzando enlaces directos desde Xiamen a Charleston, Savannah y Nueva York al cambiar sus rotaciones Emerald, Empire y Amberjack. La estructura United Ports LLC de CMA CGM también asegura el acceso a las terminales de Los Ángeles y Nueva York y Nueva Jersey, lo que profundiza el vínculo entre la planificación de la red y la infraestructura fija. Estos movimientos demuestran que el mercado de transporte de contenedores de los Estados Unidos está siendo moldeado tanto por el control de los transportistas sobre el acceso a las terminales como por la elección de los cargadores en rutas individuales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de Capacidad de Buques en los Principales Circuitos Transpacíficos y Transatlánticos | -1.0% | Comercios transoceánicos de la Costa Oeste y la Costa Este | Mediano plazo (2-4 años) |

| Congestión Portuaria, Riesgo de Interrupción Laboral y Volatilidad del Tiempo de Permanencia | -0.5% | Nacional, concentrado en Los Ángeles, Long Beach y Nueva York, Nueva Jersey. | Corto plazo (≤ 2 años) |

| Volatilidad de la Política Comercial de los Estados Unidos e Incertidumbre en las Reservas por Aranceles | -0.7% | Nacional, más aguda en las rutas transpacíficas Asia-Estados Unidos | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Desequilibrio de Equipos, Especialmente Contenedores Refrigerados y de 40 Pies de Alto Cubicaje | -0.3% | Nacional, con mayor desequilibrio de contenedores refrigerados en las puertas de entrada de la Costa Este | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Capacidad de Buques en los Principales Circuitos Transpacíficos y Transatlánticos

La mayor restricción a corto plazo del mercado de transporte de contenedores de los Estados Unidos es un excedente de capacidad de buques a nivel mundial. La flota celular global superó los 33,6 millones de TEU en marzo de 2026 y gran parte del libro de pedidos 2026-2028 está concentrado en buques muy grandes, lo que aumenta la presión sobre las rutas de largo recorrido que sirven a los Estados Unidos. La escasa actividad de demolición en 2024 y 2025 también retrasó el ajuste de capacidad y trasladó el problema de oferta a la ventana de pronóstico actual. Para los cargadores, esto puede respaldar tarifas más bajas a corto plazo, pero también aumenta el riesgo de que los transportistas más débiles pierdan terreno o busquen consolidación cuando los precios permanezcan bajo presión. El mercado de transporte de contenedores de los Estados Unidos, por lo tanto, enfrenta efectos mixtos, con beneficios a corto plazo para los clientes derivados de tarifas de flete más bajas, pero una mayor presión estratégica sobre la rentabilidad de los transportistas y la disciplina de rutas.

Congestión Portuaria, Riesgo de Interrupción Laboral y Volatilidad del Tiempo de Permanencia

El riesgo de congestión sigue siendo una restricción operativa significativa en todo el mercado de transporte de contenedores de los Estados Unidos, incluso después de que las condiciones de rendimiento mejoraron respecto a la peor dislocación observada en años anteriores. Los volúmenes de importación contenerizada de los Estados Unidos cayeron a 2,3 millones de TEU en abril de 2026, mientras que Long Beach también registró una caída del 5,7% en el mes, lo que subraya la rapidez con que las perturbaciones externas pueden desplazar la actividad de las terminales. Los puertos secundarios aún enfrentan brechas en la retención de mano de obra y la digitalización de procesos, lo que hace que su rendimiento sea menos estable cuando la carga se desvía de las principales puertas de entrada. Los transportistas ya han respondido ajustando las rotaciones de puertos para reducir la exposición a las terminales más congestionadas, lo que indica que la planificación de la red está siendo moldeada tanto por el riesgo terrestre como por la capacidad marítima[3]Fuente: MSC, "Actualización de la Red MSC, Nuevas Rotaciones de Puertos para las Rutas Comerciales de Asia a la Costa Este de los Estados Unidos," aviso de MSC citado en borrador, msc.com. Un mayor tiempo de permanencia también reduce la disponibilidad de chasis, el acceso a enchufes para contenedores refrigerados y la rotación de equipos, lo que impone una mayor carga de costos a los cargadores más pequeños que carecen de prioridad contractual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Rutas de Cabotaje Ganan Relevancia junto a la Escala de Ultramar

El transporte de contenedores de ultramar o por océano representó el 58,44% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, convirtiéndolo en la base de ingresos principal del sistema en general. Su liderazgo provino de los circuitos transpacíficos y transatlánticos de larga data que conectan los puertos de los Estados Unidos con los centros de fabricación en Asia y Europa. Esa escala siguió siendo importante en 2025 porque los grandes minoristas, los compradores industriales y los fabricantes dependientes de las importaciones aún dependían de estas rutas para los mayores volúmenes de carga. Al mismo tiempo, la presión arancelaria y la diversificación del abastecimiento debilitaron la certeza que anteriormente había respaldado la economía más sólida de las rutas principales China-Estados Unidos. El mercado de transporte de contenedores de los Estados Unidos, por lo tanto, continuó dependiendo de los servicios de ultramar, pero la forma de la demanda dentro de ese segmento se volvió menos concentrada en torno a un único país de origen.

El crecimiento más rápido en esta categoría se está desplazando hacia el transporte de cabotaje, que se espera que se expanda a una CAGR del 4,81% hasta 2031. Ese crecimiento está vinculado al nearshoring en México, la actividad de alimentadores en el Caribe y el desarrollo del corredor de la Costa del Golfo, que están creando volúmenes más viables para los movimientos marítimos de distancia corta e intermedia. La reorganización de alianzas en 2025 y 2026 cambió el diseño de horarios y la cobertura de pares de puertos para los cargadores que utilizan redes de ultramar. A medida que cambian las estructuras de servicio, las rutas de cabotaje están ganando importancia porque apoyan el traspaso flexible de carga entre nuevos puntos de abastecimiento y las crecientes puertas de entrada de la Costa Este y la Costa del Golfo. Dentro de la industria de transporte de contenedores de los Estados Unidos, este segmento ya no es meramente una capa de apoyo secundaria, ya que se está convirtiendo en una vía de crecimiento más directa para los puertos y transportistas expuestos al comercio de nearshore.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Contenedor: La Carga Refrigerada Eleva el Valor mientras los Contenedores Secos Mantienen la Base

Los contenedores secos representaron el 76,40% del tamaño del mercado de transporte de contenedores de los Estados Unidos en 2025, lo que refleja la amplia variedad de carga estándar que se mueve sin control de temperatura. La ropa, la electrónica, las piezas industriales, los artículos para el hogar y los envíos minoristas en general mantuvieron a este segmento firmemente en el liderazgo. Su gran base también significa que incluso pequeños cambios en la demanda minorista o los pedidos de fabricación pueden mover los ingresos totales del mercado de manera visible. La disminución de las importaciones de origen chino en 2025 debilitó la utilización de contenedores secos en las principales rutas transpacíficas, pero no disminuyó el papel central del segmento en los flujos de carga nacionales. Los pedidos de nuevas construcciones orientados principalmente a la capacidad estándar también muestran que los transportistas aún ven los contenedores secos como la plataforma de rendimiento principal para el mercado de transporte de contenedores de los Estados Unidos.

Se proyecta que los contenedores refrigerados crezcan a una CAGR del 7,43% hasta 2031, convirtiéndolos en el tipo de contenedor de más rápido movimiento. Esto refleja una mayor demanda de logística farmacéutica y alimentaria, pero el sector farmacéutico tiene un respaldo político más duradero debido a los requisitos de trazabilidad y manejo bajo las regulaciones de medicamentos de los Estados Unidos. Las regulaciones ambientales están aumentando las necesidades de modernización y reemplazo de equipos para las flotas con capacidad refrigerada, aumentando así la intensidad de capital en este segmento. Los puertos de la Costa Este con vínculos establecidos en atención sanitaria y ciencias de la vida están en posición de ganar más, ya que ya respaldan los procedimientos de cumplimiento, almacenamiento y manejo requeridos para estas cargas. En la industria de transporte de contenedores de los Estados Unidos, el crecimiento de los contenedores refrigerados está cambiando la estrategia de equipos, las prioridades de las terminales y la combinación de valor más de lo que está cambiando el volumen total de contenedores.

Por Tamaño de Contenedor: Las Unidades de Cuarenta Pies Lideran mientras las Unidades de Veinte Pies Mejoran su Impulso

Los contenedores de 40 pies mantuvieron el 56,12% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, convirtiéndolos en el contenedor estándar para la distribución de importaciones de alto volumen. Su liderazgo refleja las necesidades de los grandes minoristas y los principales sistemas de distribución interior que favorecen una mejor utilización cúbica en los movimientos por barco, ferrocarril y camión. El segmento también se beneficia del fuerte papel de los contenedores de alto cubicaje en los movimientos transpacíficos de largo recorrido, donde la densidad de carga a menudo se adapta al formato de cuarenta pies. Los pedidos de buques de gran tamaño orientados a los corredores de mayor volumen entre el Este de Asia y los Estados Unidos respaldan la posición de este segmento porque están diseñados en torno a la misma lógica comercial de rutas principales. En términos de ingresos, la unidad de cuarenta pies sigue siendo el indicador más claro del flujo de carga convencional dentro del mercado de transporte de contenedores de los Estados Unidos.

Se prevé que los contenedores de 20 pies crezcan a una CAGR del 5,09% hasta 2031, la tasa más rápida entre los segmentos de tamaño. Ese crecimiento está vinculado a materias primas más pesadas, productos químicos, materias primas y cargas de exportación agrícola seleccionadas que se adaptan de manera más eficiente al contenedor más pequeño. A medida que las rutas de exportación se recuperan y los patrones de abastecimiento continúan cambiando, la demanda de contenedores de veinte pies se está volviendo más visible tanto en los servicios del Pacífico como del Atlántico. El segmento también se beneficia de los diseños de servicio de ranuras mixtas, que permiten a los transportistas adaptar diferentes perfiles de carga dentro de una única estructura de ruta. Aun así, el desequilibrio de equipos sigue siendo un desafío en todo el mercado de transporte de contenedores de los Estados Unidos porque los centros de importación de alta demanda continúan creando presión de reposicionamiento, especialmente para los contenedores de 40 pies de alto cubicaje.

Por Tipo de Carga: FCL Mantiene el Control de Ingresos mientras LCL se Beneficia de la Fragmentación del Abastecimiento

La carga completa de contenedor representó el 73,01% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, otorgándole la posición dominante en los ingresos por tipo de carga. Los grandes minoristas, los productores automotrices y los cargadores de electrónica favorecieron el FCL porque ofrece un manejo más sencillo, tiempos de tránsito más predecibles y mayor control sobre los plazos. La fiabilidad de los horarios se ha convertido en un argumento de venta más sólido para la carga de contrato premium, lo que respalda el modelo FCL donde el tiempo importa más que el precio puro. Las normas de manejo farmacéutico respaldan aún más este segmento, ya que la carga consolidada crea documentación adicional y complejidad de proceso para algunos bienes regulados. Como resultado, el FCL continúa siendo el ancla de la base operativa del mercado de transporte de contenedores de los Estados Unidos incluso cuando el entorno de precios se suaviza.

Se prevé que el LCL crezca a una CAGR del 6,83% hasta 2031, lo que lo convierte en el tipo de carga de más rápido crecimiento. Ese aumento está vinculado a la diversificación del abastecimiento, ya que los importadores ahora combinan envíos más pequeños de múltiples orígenes en lugar de depender de un único gran proveedor en China. Esto crea necesidades de consolidación más frecuentes y eleva el valor de los servicios logísticos flexibles en el interior y en los puertos. Los transportistas y los socios intermodales están respondiendo con productos dirigidos a lotes de carga más pequeños y la distribución interior sensible al tiempo, especialmente para los corredores de flete vinculados al Medio Oeste. En el mercado de transporte de contenedores de los Estados Unidos, el LCL está ganando relevancia no porque amenace el dominio del FCL, sino porque los perfiles de envío de muchos importadores se están volviendo más fragmentados.

Por Industria de Usuario Final: El Comercio Minorista Lidera el Volumen mientras la Atención Sanitaria Aumenta la Densidad de Valor

Los bienes de consumo masivo y el comercio minorista representaron el 26,59% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, manteniendo su posición como el segmento de usuario final más grande. Esta posición provino de la amplia combinación de bienes de consumo que se mueven a través de los puertos de los Estados Unidos todos los días, incluidos ropa, artículos para el hogar, alimentos envasados y electrónica. El segmento se mantuvo grande aunque la carga anticipada relacionada con aranceles a principios de 2025 fue seguida por una actividad más suave más adelante en el año, lo que hizo que el patrón de demanda fuera menos estable de lo que su escala general sugería. La carga de fabricación y automotriz también siguió siendo importante en el mismo período, especialmente en los puertos con fuerte acceso ferroviario interior a los centros industriales. Incluso en medio de la volatilidad, los flujos vinculados al consumidor y al comercio minorista continuaron estableciendo el ritmo base del mercado de transporte de contenedores de los Estados Unidos.

Se proyecta que la atención sanitaria y los productos farmacéuticos crezcan a una CAGR del 6,15% hasta 2031, convirtiéndolo en el grupo de usuarios finales de más rápido crecimiento. Su auge refleja la necesidad de componentes controlados por temperatura, documentación especializada y manejo regulado tanto para los insumos importados como para los productos terminados. El creciente uso de Zonas de Comercio Exterior cerca de los principales complejos portuarios profundiza la fidelización de la carga en determinadas puertas de entrada y cambia la demanda local de almacenes. Dado que la carga de cumplimiento abarca aduanas, regulación de medicamentos y normas de sustancias controladas, solo un número limitado de complejos portuarios puede atender eficientemente toda la gama de carga farmacéutica. Eso le otorga a la atención sanitaria un papel estratégico más sólido en el mercado de transporte de contenedores de los Estados Unidos del que su participación actual por sí sola sugeriría.

Análisis Geográfico

El Oeste mantuvo el 27% de la participación del mercado de transporte de contenedores de los Estados Unidos en 2025, convirtiéndolo en el segmento regional más grande por ingresos. Su posición descansa en el complejo de la Bahía de San Pedro, donde Los Ángeles y Long Beach siguen siendo el mayor clúster de puertas de entrada de contenedores en el Hemisferio Occidental. Los Ángeles manejó 890.861 TEU en abril de 2026 y registró un crecimiento del 5,7%, mientras que Long Beach manejó 817.992 TEU y cayó un 5,7% en el mismo mes, lo que demuestra que el rendimiento puede divergir incluso dentro del mismo sistema regional. La modernización en Los Ángeles también fortaleció el argumento de la Costa Oeste para las escalas de buques más grandes y ayudó a proteger el rendimiento en medio de la creciente competencia del Este. Aun así, el crecimiento de la Costa Oeste a largo plazo ha sido más plano de lo que su estatus histórico sugeriría.

El Sureste es la región de más rápido crecimiento, con el tamaño del mercado de transporte de contenedores de los Estados Unidos para esta geografía proyectado para crecer a una CAGR del 5,15% hasta 2031. La expansión de muelles y ferrocarril interior de Savannah está fortaleciendo esa trayectoria al extender el alcance del puerto hacia los principales corredores de fabricación y distribución. Las escalas directas de transportistas también se están expandiendo, incluidos los servicios que conectan los puertos del Sureste con Vietnam y flujos de carga de origen más amplio en Asia. La inversión en la Costa del Golfo se alinea con esta dirección porque el Louisiana International Terminal está añadiendo capacidad futura a la zona de crecimiento más amplia del Sureste y la Costa del Golfo. El Noreste sigue representando una participación significativa de los ingresos a través de Nueva York y Nueva Jersey, mientras que el Medio Oeste sigue siendo central como destino interior para los flujos intermodales de ambas costas.

El Suroeste y el Medio Oeste tienen participaciones costeras directas más pequeñas, pero son importantes porque absorben y redirigen los flujos de contenedores cuando las principales puertas de entrada enfrentan presión. El papel de Houston está creciendo con los compromisos de infraestructura respaldados por transportistas y un mayor interés en el enrutamiento del Golfo vinculado al reequilibrio de la red. Los puertos de la Costa Este aumentaron su participación en las importaciones cargadas de los Estados Unidos del 46% en el primer trimestre de 2025 al 46,8% en el primer trimestre de 2026, mientras que la Costa Oeste vio una disminución en las importaciones durante el mismo período, confirmando el cambio direccional ya visible en la estrategia de los transportistas[4]Fuente: Phaata, "Informe del Primer Trimestre de 2026, Los Puertos de la Costa Este de América del Norte Ganan Participación de Mercado a Pesar de la Caída del Rendimiento," Phaata, phaata.com. Las puertas de entrada establecidas también conservan una ventaja porque los procesos de larga data en aduanas, inspección y control de buques crean barreras para las alternativas emergentes que buscan atraer escalas directas de rutas principales.

Panorama Competitivo

El mercado de transporte de contenedores de los Estados Unidos sigue estando moderada a altamente concentrado a nivel de transportistas, con MSC, Maersk, CMA CGM, COSCO Shipping y Hapag-Lloyd controlando la mayor parte de la capacidad de largo recorrido desplegada. MSC por sí sola opera una flota de más de 7,26 millones de TEU y representa el 21,5% de la capacidad global, lo que le otorga una escala inusual tanto como operador como inversor en infraestructura. Su papel en el proyecto Louisiana International Terminal muestra cómo la integración vertical está yendo más allá de la propiedad de buques hacia el acceso asegurado a puertos de los Estados Unidos. La adquisición planificada de ZIM por parte de Hapag-Lloyd por 4.200 millones USD elevará su participación global al 9,2% y creará una flota combinada de más de 3 millones de TEU, compuesta por más de 400 buques. Ese acuerdo también fortalecerá la posición de Gemini en los comercios de los Estados Unidos e intensificará la presión sobre las alianzas competidoras y los acuerdos de intercambio de buques.

La fiabilidad de los horarios es ahora uno de los diferenciadores no relacionados con el precio más claros en el mercado de transporte de contenedores de los Estados Unidos. La Cooperación Gemini mantuvo una fiabilidad superior al 90% durante su período operativo inicial y también ganó el premio al rendimiento de transportistas de la Alianza de Puertos del Noroeste para el período de diciembre de 2025 a mayo de 2026. Eso importa porque la carga premium de comercio minorista, atención sanitaria y electrónica se está orientando hacia un servicio más fiable en lugar de solo tarifas de flete más bajas. CMA CGM está adoptando un enfoque similar a largo plazo a través de la estructura United Ports LLC, que asegura la exposición a las terminales de Los Ángeles y Nueva York y Nueva Jersey mientras respalda la flexibilidad futura de la red. El resultado es un campo competitivo donde los transportistas más fuertes están combinando capacidad de transporte con puntos de acceso físico difíciles de replicar.

También existe un segundo nivel de competencia en torno a la relevancia doméstica y regional. Matson y Crowley operan en rutas domésticas vinculadas a la Ley Jones donde los transportistas globales de ultramar no compiten directamente, lo que protege un espacio diferenciado dentro del mercado de transporte de contenedores de los Estados Unidos en general. El programa de buques de la clase Aloha propulsados por GNL de Matson respalda esa posición al renovar la capacidad de la flota para Hawái y los comercios relacionados. Las mejoras de servicio directo de COSCO y las ofertas de tránsito orientadas al comercio electrónico muestran que el diseño de servicios digitales y la visibilidad de la carga también se están convirtiendo en herramientas útiles para atraer flete de valor medio y sensible al tiempo. La ventaja competitiva en este mercado, por lo tanto, se está extendiendo a través de la escala, la fiabilidad, el control de la infraestructura y el diseño de productos en lugar de depender únicamente de la capacidad de los buques.

Líderes de la Industria de Transporte de Contenedores de los Estados Unidos

Mediterranean Shipping Company (MSC)

A.P. Moller - Maersk A/S

CMA CGM Group

COSCO SHIPPING Holdings Co., Ltd.

Hapag-Lloyd AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: MSC reestructuró sus tres servicios principales de Asia a la Costa Este de los Estados Unidos, Empire, Amberjack y Emerald, reemplazando las escalas en puertos congestionados y otorgando a Xiamen acceso directo a Charleston, Savannah y Nueva York en el servicio Emerald. La reestructuración está diseñada para mejorar la fiabilidad de los horarios en las rutas de China a la Costa Este de los Estados Unidos antes de la temporada alta.

- Marzo de 2026: Terminal Investment Limited de MSC, Ports America y Port NOLA incorporaron formalmente Louisiana International Terminal Holdings LLC para desarrollar y operar el Louisiana International Terminal en la Parroquia de San Bernardo, Luisiana.

- Febrero de 2026: Hapag-Lloyd firmó un acuerdo de fusión definitivo para adquirir el 100% de ZIM Integrated Shipping Services a 35 USD por acción en efectivo, por un total de aproximadamente 4.200 millones USD.

- Enero de 2026: CMA CGM y Stonepeak lanzaron United Ports LLC, una empresa conjunta respaldada por una inversión de Stonepeak de 2.400 millones USD por una participación del 25% en 10 terminales operadas por CMA CGM a nivel mundial, incluidas Fenix Marine Services en Los Ángeles y Port Liberty en Nueva York y Nueva Jersey.

Alcance del Informe del Mercado de Transporte de Contenedores de los Estados Unidos

| Transporte de Contenedores de Ultramar/Océano |

| Transporte de Contenedores de Cabotaje |

| Transporte de Contenedores de Alimentación y Costero/Doméstico |

| Contenedores Secos (Uso General) |

| Contenedores Refrigerados |

| Contenedores de 20 Pies (20 ft) |

| Contenedores de 40 Pies (40 ft) |

| Otros Tamaños Especializados |

| Carga Completa de Contenedor (FCL) |

| Carga Inferior a un Contenedor Completo (LCL) |

| Bienes de Consumo Masivo y Comercio Minorista |

| Fabricación y Automotriz |

| Atención Sanitaria y Productos Farmacéuticos |

| Equipos Electrónicos y Eléctricos |

| Productos Químicos Industriales y Materias Primas |

| Otros |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo de Servicio | Transporte de Contenedores de Ultramar/Océano |

| Transporte de Contenedores de Cabotaje | |

| Transporte de Contenedores de Alimentación y Costero/Doméstico | |

| Por Tipo de Contenedor | Contenedores Secos (Uso General) |

| Contenedores Refrigerados | |

| Por Tamaño de Contenedor | Contenedores de 20 Pies (20 ft) |

| Contenedores de 40 Pies (40 ft) | |

| Otros Tamaños Especializados | |

| Por Tipo de Carga | Carga Completa de Contenedor (FCL) |

| Carga Inferior a un Contenedor Completo (LCL) | |

| Por Industria de Usuario Final | Bienes de Consumo Masivo y Comercio Minorista |

| Fabricación y Automotriz | |

| Atención Sanitaria y Productos Farmacéuticos | |

| Equipos Electrónicos y Eléctricos | |

| Productos Químicos Industriales y Materias Primas | |

| Otros | |

| Por Región | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 del transporte de contenedores en los Estados Unidos?

Se prevé que el mercado de transporte de contenedores de los Estados Unidos alcance los 83.450 millones USD en 2031 desde los 69.160 millones USD en 2026, con una CAGR del 3,83% durante 2026-2031.

¿Qué tipo de servicio lidera actualmente los ingresos?

El transporte de contenedores de ultramar o por océano lideró el mercado en 2025 con una participación del 58,44%, respaldado por los principales circuitos comerciales transpacíficos y transatlánticos.

¿Qué tipo de contenedor está creciendo más rápido?

Se proyecta que los contenedores refrigerados crezcan más rápido a una CAGR del 7,43% hasta 2031, impulsados por la demanda de cadena de frío farmacéutica y alimentaria.

¿Por qué el Sureste está creciendo más rápido que otras regiones de los Estados Unidos?

Se proyecta que el Sureste crezca a una CAGR del 5,15% porque Savannah y los corredores cercanos están ganando escalas directas de transportistas, mejoras de muelles y alcance ferroviario interior.

¿Qué está impulsando el crecimiento en los envíos de carga inferior a un contenedor completo?

Se espera que el LCL crezca a una CAGR del 6,83% a medida que el abastecimiento se extiende a más países, lo que lleva a más envíos de lotes pequeños y de múltiples orígenes.

¿Qué tan concentrada está la competencia entre los principales transportistas?

La competencia se centra en un grupo limitado de grandes transportistas globales, pero el mercado aún tiene espacio para especialistas regionales y domésticos en rutas seleccionadas.

Última actualización de la página el: