Tamaño y Participación del Mercado de Almacenamiento en Frío de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

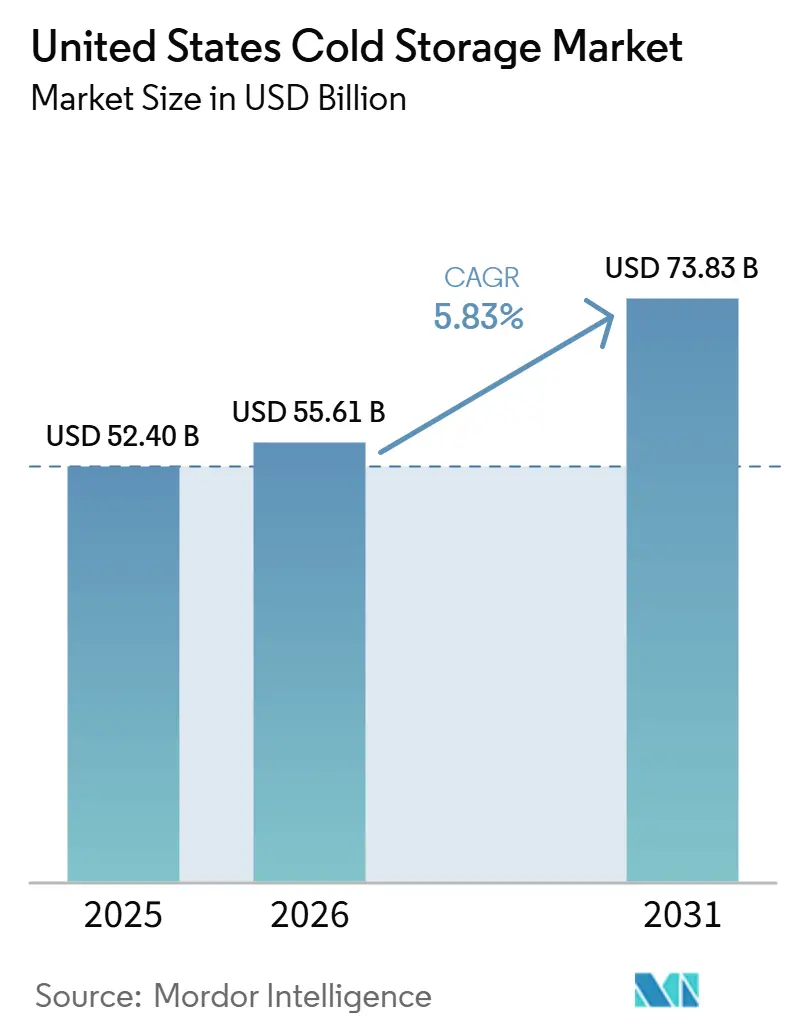

| Tamaño del mercado en el año base (2025) | 52.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Frío de Estados Unidos por Mordor Intelligence

El mercado de almacenamiento en frío de Estados Unidos fue valorado en 52,40 mil millones USD en 2025 y se estima que crecerá desde 55,61 mil millones USD en 2026 hasta alcanzar los 73,83 mil millones USD en 2031, a una CAGR del 5,83% durante el período de pronóstico 2026-2031.

La expansión actual del mercado de almacenamiento en frío de Estados Unidos refleja un cambio más amplio en la distribución de alimentos y la logística farmacéutica hacia redes regionales de control de temperatura, en lugar de adiciones de inventario de ciclo corto. La demanda está siendo moldeada por compromisos de arrendamiento a más largo plazo por parte de fabricantes de alimentos, minoristas de comestibles y distribuidores farmacéuticos que buscan una capacidad de almacenamiento más confiable y menos interrupciones en la cadena de suministro. El cumplimiento de pedidos de comestibles en línea, los requisitos de manejo farmacéutico y los estándares más elevados de diseño de instalaciones están impulsando a los ocupantes hacia edificios modernos con capacidades de automatización y controles operativos más sólidos. La actividad estratégica en el mercado de almacenamiento en frío de Estados Unidos también se está volviendo más selectiva, con capital fluyendo hacia grandes proyectos automatizados, mejoras energéticas e instalaciones posicionadas cerca de los principales corredores comerciales, minoristas y de ciencias de la vida. La presión regulatoria sobre los refrigerantes y la alta carga energética de los activos refrigerados también están influyendo en las decisiones de inversión, lo que está ampliando la brecha entre los operadores avanzados y las instalaciones envejecidas.

Conclusiones Clave del Informe

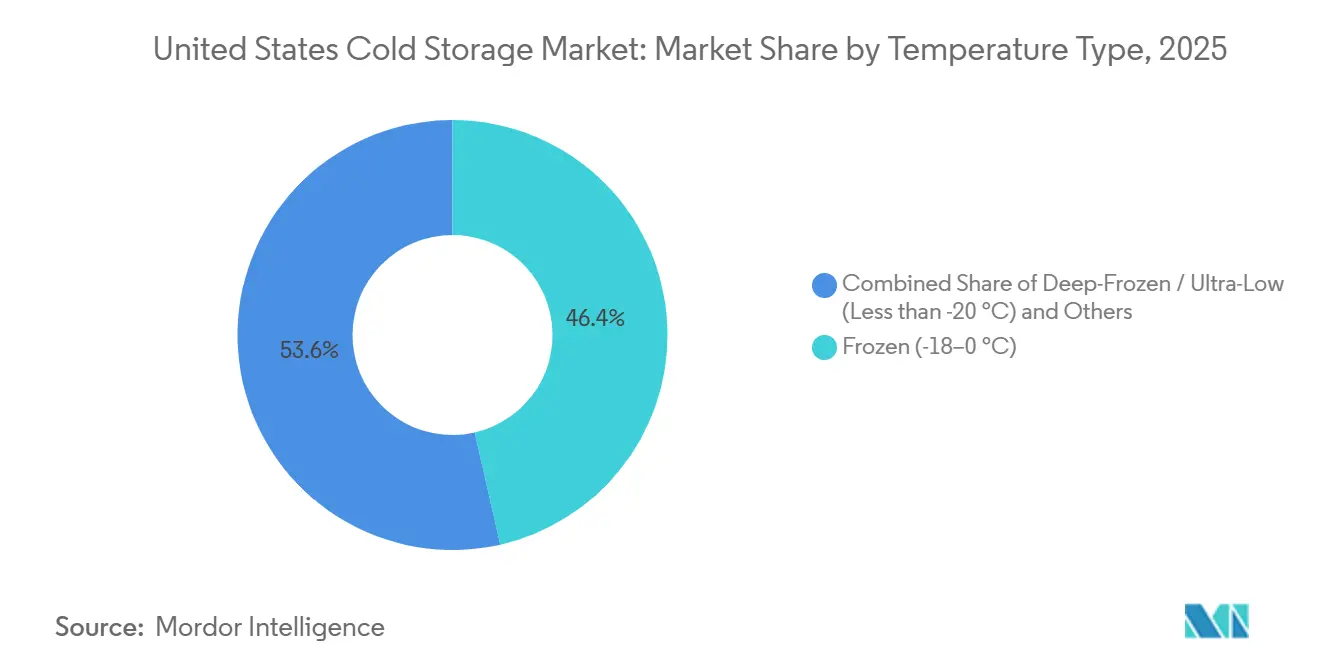

- Por tipo de temperatura, el almacenamiento congelado (-18–0 °C) representó el 46,44% de la participación del mercado de almacenamiento en frío de Estados Unidos en 2025, mientras que se proyecta que el almacenamiento ultracongelado/a temperatura ultralow (menos de -20 °C) se expanda a una CAGR del 11,09% hasta 2031.

- Por nivel de automatización, las instalaciones convencionales representaron el 82,73% del tamaño del mercado de almacenamiento en frío de Estados Unidos en 2025, mientras que los almacenes frigoríficos automatizados registraron la CAGR proyectada más alta del 13,83% hasta 2031.

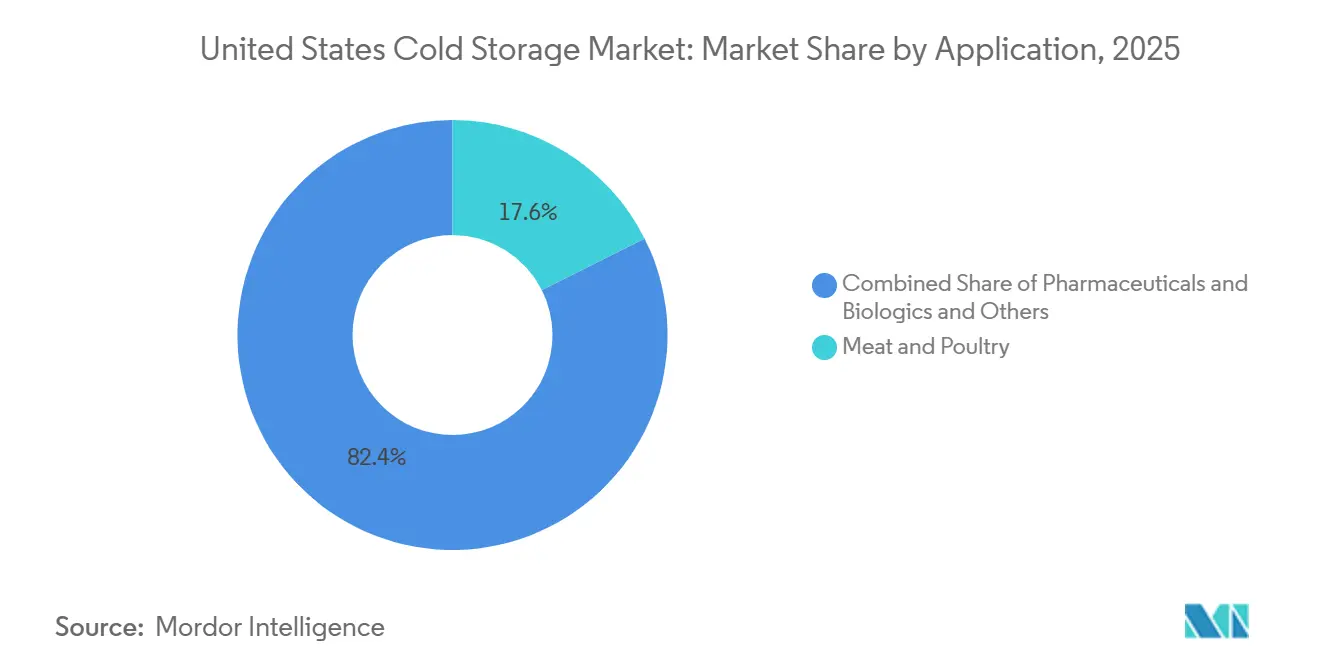

- Por aplicación, la carne y las aves de corral representaron el 17,59% del tamaño del mercado de almacenamiento en frío de Estados Unidos en 2025, mientras que los productos farmacéuticos y biológicos avanzan a una CAGR del 14,15% hasta 2031.

- Por región, el Oeste representó el 25,70% de la participación del mercado de almacenamiento en frío de Estados Unidos en 2025, mientras que el Noreste registró la CAGR proyectada más alta del 10,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento en Frío de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Cumplimiento de Pedidos de Comestibles con Control de Temperatura | +1.5% | Nacional, concentrado en corredores de última milla metropolitanos en el Noreste, el Cinturón Solar y el Oeste. | Corto plazo (≤ 2 años) |

| Expansión de la Cadena de Frío Farmacéutica Más Allá de la Logística Alimentaria | +1.2% | Noreste, especialmente el corredor de Nueva Jersey, Massachusetts y Pensilvania, y los estados del Cinturón Solar como Texas y Carolina del Norte. | Mediano plazo (2-4 años) |

| Instalaciones Modernas Preparadas para la Automatización que Capturan la Demanda de los Ocupantes | +1.0% | Nacional, con fuerte actividad de nueva construcción en Texas, Florida, Georgia e Indiana | Mediano plazo (2-4 años) |

| Modernizaciones de Eficiencia Energética que Mejoran la Economía Operativa | +0.7% | Nacional, especialmente en estados con tarifas elevadas como California y Texas | Corto plazo (≤ 2 años) |

| Capacidad Contratada como Cobertura Frente a Ciclos de Inventario Spot Volátiles | +0.5% | Medio Oeste, Sureste y Suroeste | Corto plazo (≤ 2 años) |

| Cambios en la Combinación de Alimentos Impulsados por GLP-1 y Productos de Salud para la Cadena de Frío | +0.8% | Nacional, con expansión hacia centros de farmacia especializada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Cumplimiento de Pedidos de Comestibles con Control de Temperatura

El mercado de almacenamiento en frío de Estados Unidos se está beneficiando de la construcción constante de infraestructura de cumplimiento de pedidos refrigerados vinculada a la compra de comestibles en línea y la entrega directa de alimentos al consumidor. Los minoristas de comestibles están reorganizando sus redes de distribución para que los alimentos frescos, congelados y preparados puedan moverse a través de más puntos de manejo controlado en lugar de espacio de almacén general. Esto aumenta la necesidad de salas de múltiples temperaturas, rotación rápida en los muelles y nodos de frío urbanos que puedan soportar ciclos de entrega repetidos. NAIOP señaló que las ventas de comestibles en línea de Estados Unidos están en camino de superar los 150 mil millones USD en 2026, lo que respalda el argumento para continuar invirtiendo en bienes raíces refrigerados especializados[1]Fuente: NAIOP, "Inversión en Almacenamiento en Frío: El Argumento para los Bienes Raíces con Control de Temperatura," NAIOP, naiop.org. A medida que los grandes activos regionales de distribución de alimentos entran en funcionamiento, el mercado de almacenamiento en frío de Estados Unidos también está viendo una demanda vinculada de ubicaciones de relleno más pequeñas, más cercanas a las densas zonas de entrega metropolitanas.

Expansión de la Cadena de Frío Farmacéutica Más Allá de la Logística Alimentaria

El mercado de almacenamiento en frío de Estados Unidos también está siendo impulsado por la rápida expansión de la logística farmacéutica más allá del modelo de almacén centrado en alimentos. Los biológicos, biosimilares y terapias avanzadas requieren protocolos de almacenamiento más estrictos, una validación más profunda y controles de cadena de custodia más consistentes que las cuentas de alimentos típicas. Esto impulsa a los operadores a invertir en entornos refrigerados y ultralow cualificados que puedan soportar productos de mayor valor y requisitos de auditoría más estrictos. La demanda sigue concentrada en el Noreste, pero la huella se está ampliando a medida que la actividad de fabricación de ciencias de la vida crece en estados como Texas y Carolina del Norte. Esto convierte el manejo farmacéutico en una de las vías de crecimiento impulsadas por la calidad más sólidas en el mercado de almacenamiento en frío de Estados Unidos, especialmente para los operadores que pueden combinar control de temperatura, documentación e infraestructura moderna dentro de una sola red.

Instalaciones Modernas Preparadas para la Automatización que Capturan la Demanda de los Ocupantes

El mercado de almacenamiento en frío de Estados Unidos está avanzando hacia la automatización a medida que la densidad de almacenamiento, la eficiencia laboral y el rendimiento se vuelven cada vez más importantes en la selección de sitios. Los sistemas automatizados de almacenamiento y recuperación ayudan a los operadores a utilizar el espacio cúbico de manera más efectiva y a reducir la exposición laboral en entornos muy fríos donde la rotación de personal suele ser alta. Esto está convirtiendo la automatización en una opción operativa práctica en lugar de un concepto futuro para las instalaciones premium. Lineage se comprometió a invertir más de 740 millones USD para desarrollar 2 almacenes totalmente automatizados para Tyson Foods, y NewCold anunció una expansión de Fase 3 de más de 500 millones USD en Lebanon, Indiana, con zonas refrigeradas y congeladas y un sistema ASRS de lanzadera 2D[2]Fuente: Indiana Economic Development Corporation, "NewCold Planea una Tercera Gran Expansión en Lebanon, Aumentando la Inversión a más de 800 millones USD," Indiana Economic Development Corporation, iedc.in.gov. Como resultado, el mercado de almacenamiento en frío de Estados Unidos está recompensando a los operadores que pueden ofrecer instalaciones modernas preparadas para la automatización en formatos congelados, refrigerados y de alto rendimiento.

Modernizaciones de Eficiencia Energética que Mejoran la Economía Operativa

El mercado de almacenamiento en frío de Estados Unidos está viendo un mayor interés en las modernizaciones porque la refrigeración sigue siendo la mayor carga operativa en estas instalaciones. Las mejoras de eficiencia energética pueden mejorar los márgenes al tiempo que extienden la vida útil de los activos en un segmento donde los edificios más antiguos se están volviendo menos competitivos. Los operadores se están enfocando en controles, iluminación, gestión de carga y diseño de sistemas para reducir tanto el consumo base como la exposición a la demanda pico. Americold reportó más de 23 millones USD en gastos de eficiencia energética y mejora de instalaciones en 2025, incluyendo controles de refrigeración y proyectos de optimización en toda su red. La transición de refrigerantes bajo la Ley AIM añade otra razón para las modernizaciones tempranas, ya que los operadores que actúen antes pueden alinear la planificación del cumplimiento normativo con los ahorros operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Energía de Refrigeración y Exposición a la Carga Pico | -1.3% | Nacional, con la mayor presión en California y Texas | Corto plazo (≤ 2 años) |

| Muy Alta Intensidad de Capital para Nueva Construcción y Modernización | -1.0% | Nacional, especialmente en mercados costeros y de alto costo | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada para Operaciones en Cámaras Frigoríficas y de Automatización | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Obsolescencia de Activos Heredados y Migración de Ocupantes hacia la Calidad | -0.5% | Mercados interiores y corredores de distribución secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Energía de Refrigeración y Exposición a la Carga Pico

El mercado de almacenamiento en frío de Estados Unidos enfrenta una presión persistente sobre los márgenes debido a los costos de electricidad, ya que la refrigeración es el principal consumo de energía en la mayoría de las instalaciones. Los operadores en grandes centros de demanda también enfrentan una alta exposición a la carga pico, lo que puede elevar drásticamente las facturas durante los períodos de verano y de alta utilización. Esto es especialmente difícil en regiones donde los precios de la energía ya son elevados y donde los cargos por demanda penalizan los períodos cortos de picos de carga. Central Valley Cold Storage mostró que las tarifas de período pico comercial de PG&E oscilaron entre 0,32 y 0,45 USD por kWh en 2026, lo que subraya la presión de costos que deben gestionar los principales operadores de California. La transición de la Ley AIM añade otra capa de costos porque las mejoras en los sistemas de refrigeración pueden mejorar el rendimiento a largo plazo, pero requieren un gasto inicial antes de que los ahorros se materialicen por completo.

Muy Alta Intensidad de Capital para Nueva Construcción y Modernización

El mercado de almacenamiento en frío de Estados Unidos es difícil para los operadores más pequeños porque el nuevo desarrollo y la modernización ahora requieren compromisos de capital muy grandes. Los proyectos refrigerados convencionales ya cuestan mucho más que los almacenes de temperatura ambiente, y las instalaciones automatizadas de múltiples temperaturas requieren otro gran incremento en el gasto. Esto reduce el grupo de promotores a empresas con acceso a capital institucional, financiamiento de infraestructura o apoyo de inquilinos a largo plazo. La expansión de más de 500 millones USD de NewCold en Lebanon y la creación de ChillCo Logistics por parte de Igneo muestran cómo el capital a gran escala está dando forma al próximo ciclo de construcción[3]Fuente: Igneo Infrastructure Partners, "Igneo Anuncia el Establecimiento de una Plataforma de Almacenamiento en Frío con la Adquisición de Mattingly Cold Storage," Igneo Infrastructure Partners, igneoip.com. A medida que el financiamiento se concentra más, el mercado de almacenamiento en frío de Estados Unidos probablemente continuará dividiéndose entre líderes bien capitalizados y operadores regionales con capacidad de conversión limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Temperatura: La Demanda de Ultracongelación se Acelera mientras el Almacenamiento Congelado Ancla el Volumen

El almacenamiento congelado (-18–0 °C) representó el 46,44% de la participación del mercado de almacenamiento en frío de Estados Unidos en 2025, convirtiéndolo en la banda de temperatura más grande por valor. Esa posición refleja la escala del procesamiento de proteínas, las comidas congeladas, las verduras y la distribución de servicios de alimentación a través de cadenas de suministro bien establecidas. El segmento también se beneficia de una base instalada profunda en el Medio Oeste y el Sureste, donde los fabricantes y procesadores generan un rendimiento constante. El almacenamiento refrigerado sigue siendo importante para los alimentos frescos, los lácteos y algunos flujos farmacéuticos, especialmente donde el reabastecimiento minorista requiere ciclos más rápidos más cercanos a los centros de demanda. El almacenamiento en frío ambiente continúa sirviendo a necesidades más específicas, como chocolates, vinos y materiales sensibles a la temperatura que necesitan control sin refrigeración completa.

Se proyecta que el almacenamiento ultracongelado/a temperatura ultralow (menos de -20 °C) crecerá a una CAGR del 11,09%, lo que le otorga uno de los perfiles de expansión más atractivos en el mercado de almacenamiento en frío de Estados Unidos hasta 2031. El segmento está siendo respaldado por el almacenamiento de terapias celulares y génicas, el manejo de vacunas y la necesidad más amplia de infraestructura ultralow validada. Esto está desplazando la inversión hacia instalaciones que puedan manejar múltiples bandas de temperatura y mantener estándares de monitoreo más estrictos. El proyecto de Fase 3 de NewCold en Lebanon, Indiana, muestra cómo los operadores están construyendo capacidad refrigerada y congelada juntas para mejorar la flexibilidad en flujos de demanda de alta especificación. En Estados Unidos, la capacidad de ultracongelación más antigua sin automatización ni controles avanzados tiene menos probabilidades de competir por contratos premium de biológicos y atención médica especializada.

Por Nivel de Automatización (Almacenamiento): El Inventario Convencional Domina, Pero el Capital de Automatización se Está Acelerando

Las instalaciones convencionales representaron el 82,73% del tamaño del mercado de almacenamiento en frío de Estados Unidos en 2025, lo que indica que una parte significativa de la base instalada todavía proviene de formatos de almacén más antiguos. Esta gran participación refleja décadas de construcción refrigerada que precedió a la ola actual de automatización densa y robótica. Muchos de estos edificios continúan sirviendo a cuentas de alimentos estables, especialmente en corredores de procesamiento establecidos. Aun así, las expectativas de los clientes están cambiando a medida que los ocupantes buscan mayor rendimiento, mayor densidad de almacenamiento y menor dependencia de la mano de obra. Esto deja a los activos convencionales con una gran base pero un futuro más selectivo.

Se prevé que el almacenamiento en frío automatizado crezca a una CAGR del 13,83%, convirtiéndolo en el formato de más rápido crecimiento en el mercado de almacenamiento en frío de Estados Unidos. Los mayores costos laborales, los desafíos de dotación de personal en cámaras frigoríficas y el valor de la optimización cúbica están respaldando este cambio. OPEX y Peltier también lanzaron una solución de almacenamiento en frío automatizado de múltiples temperaturas en enero de 2026, lo que demuestra que los proveedores de tecnología ahora ven la automatización de refrigeración y congelación como una necesidad comercial práctica en lugar de un producto de nicho. En la industria de almacenamiento en frío de Estados Unidos, la automatización ya no se limita a los mayores actores globales. Sin embargo, el acceso al capital sigue determinando la rapidez con que los operadores pueden convertir los planes en espacio operativo.

Por Aplicación: Las Proteínas Anclan el Mercado mientras los Productos Farmacéuticos y las Categorías Especializadas Superan el Ritmo

La carne y las aves de corral representaron el 17,59% de la participación del mercado de almacenamiento en frío de Estados Unidos en 2025, convirtiéndola en el segmento de aplicación más grande. La distribución de proteínas sigue siendo una base de demanda central porque requiere un manejo congelado consistente, grandes volúmenes de palés y carriles de distribución bien establecidos a través de procesadores, minoristas y canales de servicios de alimentación. El Medio Oeste y el Sureste siguen siendo especialmente importantes porque conectan los clústeres de procesamiento con los amplios mercados de consumo nacionales. La adquisición por parte de Lineage de 4 almacenes de Tyson Foods en Pensilvania, Kansas, Illinois y Arizona subraya la importancia de la infraestructura de proteínas para los principales operadores y los grandes productores de alimentos. El pescado y los mariscos añaden otra capa estratégica, especialmente en los corredores vinculados a puertos donde los productos importados y exportados necesitan una preparación confiable con control de temperatura.

Se prevé que los productos farmacéuticos y biológicos se expandan a una CAGR del 14,15%, lo que les otorga el perfil de crecimiento más sólido entre las categorías de aplicación en el mercado de almacenamiento en frío de Estados Unidos hasta 2031. Los estándares de manejo más estrictos, las cadenas de biológicos más amplias y la necesidad de entornos refrigerados y ultralow cualificados están impulsando este segmento. Las vacunas y los materiales para ensayos clínicos también subrayan el valor de la infraestructura de cumplimiento normativo dedicada, ya que el monitoreo validado y la trazabilidad importan más en estos flujos que en el almacenamiento estándar de alimentos. Los lácteos y postres congelados, los productos de panadería y las comidas listas para consumir siguen siendo importantes, pero muestran patrones de demanda más maduros vinculados a la distribución al consumidor en lugar de especificaciones regulatorias. Como resultado, es probable que el mercado de almacenamiento en frío de Estados Unidos vea una mayor proporción del crecimiento premium proveniente de categorías vinculadas a la atención médica que de aplicaciones de alimentos con volumen estable.

Análisis Geográfico

El Oeste representó el 25,70% de la participación del mercado de almacenamiento en frío de Estados Unidos en 2025, manteniendo su posición como el segmento regional más grande. Este liderazgo proviene de los principales centros de demanda de los consumidores, los flujos de productos agrícolas y mariscos del Pacífico y la producción agrícola que necesita preparación en la cadena de frío durante todo el año. El sur de California sigue siendo especialmente estratégico porque conecta la actividad portuaria, el movimiento intermodal y la densa distribución minorista. United States Cold Storage esbozó planes para una instalación automatizada en el sur de California con capacidad para hasta 200.000 palés y acceso directo a un patio ferroviario intermodal que sirve al Puerto de Los Ángeles.

El Suroeste también está atrayendo grandes inversiones dentro del mercado de almacenamiento en frío de Estados Unidos, especialmente en Arizona y Texas, donde el acceso a la distribución y la actividad de desarrollo siguen siendo sólidos. Interstate Warehousing amplió su huella en Kingman, Arizona, en 2025, y Lineage comenzó la construcción en 2026 con TGW Logistics en una gran instalación automatizada en Hutchins, Texas. El Noreste es la región de más rápido crecimiento con una CAGR del 10,15%, respaldada por la logística farmacéutica y la densa distribución urbana de alimentos. Esa combinación le otorga a la región una combinación premium más sólida que muchas otras partes del país.

El Sureste está absorbiendo una gran parte de la nueva capacidad porque el crecimiento de la población, la fabricación de alimentos y el acceso a importaciones y exportaciones continúan respaldando la demanda de almacenes. NewCold está completando su segunda instalación automatizada de congelados en McDonough, Georgia, en 2026, mientras que Tippmann Group y Ahold Delhaize USA iniciaron la construcción de un centro de distribución de 860 millones USD en Carolina del Norte en el mismo año[4]Fuente: Tippmann Group, "Interstate Warehousing Amplía su Instalación en Kingman, Arizona," Tippmann Group, tippmanngroup.com. El Medio Oeste sigue siendo una región operativa fundamental para el mercado de almacenamiento en frío de Estados Unidos porque todavía ancla el procesamiento de proteínas y los volúmenes heredados de fabricación de alimentos. Indiana ahora se destaca como un importante centro de automatización después de que NewCold elevó la inversión acumulada en su campus de Lebanon a más de 800 millones USD. En el Medio Oeste y el Sureste, la demanda se concentra cada vez más en instalaciones más nuevas, mientras que los activos más antiguos enfrentan un posicionamiento más débil si carecen de automatización, mejoras energéticas y estándares modernos de cumplimiento normativo.

Panorama Competitivo

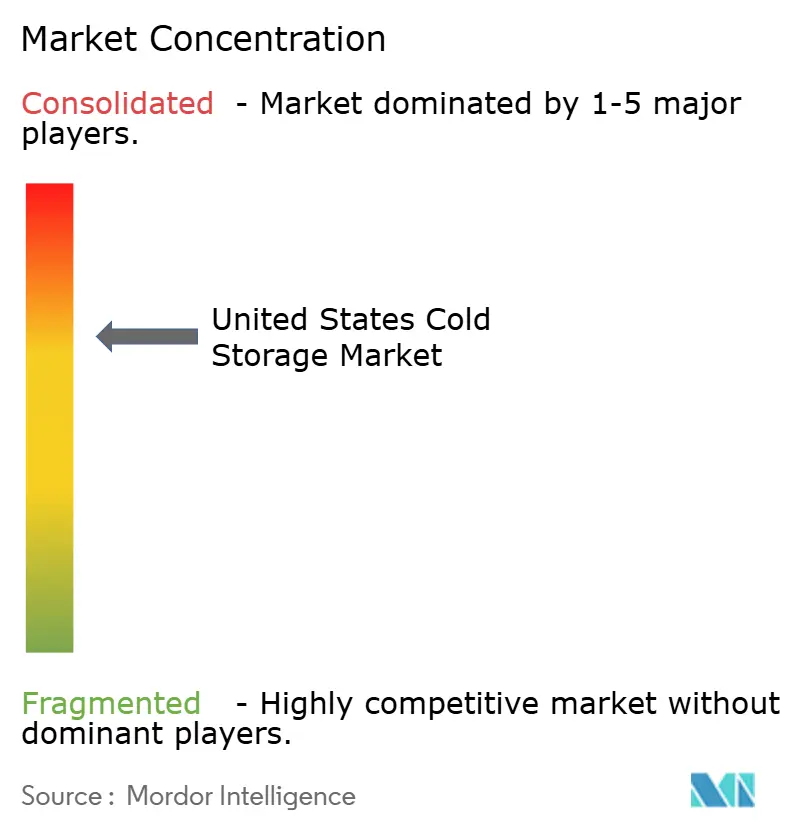

El mercado de almacenamiento en frío de Estados Unidos está moderadamente consolidado en el nivel superior, con Lineage y Americold controlando las redes refrigeradas de grado institucional más grandes. Su escala importa porque respalda la cobertura nacional de clientes, el acceso al capital y la capacidad de invertir en automatización, sistemas energéticos y mejoras especializadas de instalaciones. Esto crea una ventaja clara en los grandes contratos que los proveedores regionales más pequeños pueden tener dificultades para igualar. También significa que los operadores líderes pueden moverse más rápido cuando los inquilinos ancla quieren nueva capacidad personalizada.

Lineage ha sido uno de los actores más activos en el mercado de almacenamiento en frío de Estados Unidos a través de adquisiciones y desarrollo de clientes a largo plazo. En abril de 2025, adquirió 4 almacenes de Tyson Foods por 247 millones USD y también se comprometió a invertir más de 740 millones USD en 2 proyectos de nueva construcción automatizados para Tyson como inquilino ancla. En mayo de 2026, Americold anunció una empresa conjunta de 1,3 mil millones USD con EQT, aportando 12 propiedades en Estados Unidos mientras mantenía el control de gestión y utilizando la estructura para reciclar capital. Estos movimientos muestran que las empresas líderes no solo están expandiendo su huella, sino también cambiando la forma en que financian el crecimiento.

Por debajo del nivel superior, el mercado de almacenamiento en frío de Estados Unidos se está volviendo más competitivo en corredores seleccionados donde las plataformas nativas de automatización y regionales se están expandiendo. NewCold está construyendo escala con campus automatizados de alta densidad, incluida la gran expansión de Lebanon en Indiana, y ha añadido capacidad de congelados en Georgia. Igneo entró en el espacio en abril de 2026 a través de la adquisición de Mattingly Cold Storage, que sirvió como activo fundacional de ChillCo Logistics, lo que señala un creciente interés de los inversores en infraestructura en la construcción de plataformas. La tecnología también se está convirtiendo en un diferenciador, ya que el software de automatización, las herramientas de ejecución de almacenes y una mayor eficiencia energética pueden influir tanto en los costos operativos como en la retención de clientes.

Líderes de la Industria de Almacenamiento en Frío de Estados Unidos

Lineage, Inc.

Americold Realty Trust

United States Cold Storage

Interstate Warehousing

FreezPak Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Lineage, Inc. inició la construcción de uno de los centros de distribución de almacenamiento en frío automatizado más grandes del mundo en Hutchins, Texas, en asociación con TGW Logistics. La instalación apoya a un importante productor de alimentos de Estados Unidos y se espera que esté completada a finales de 2027.

- Mayo de 2026: Americold Realty Trust y EQT anunciaron una empresa conjunta de almacenamiento en frío en América del Norte por 1,3 mil millones USD. Americold aportó 12 propiedades en Estados Unidos, 124 millones de pies cúbicos y más de 400.000 posiciones de palés.

- Mayo de 2026: Americold firmó un acuerdo plurianual con Jeronimo Martins para gestionar el almacenamiento y el cumplimiento de pedidos de 12 millones de cajas de productos congelados anuales en 300 tiendas minoristas. La asociación creó más de 80 nuevos empleos y amplió el segmento minorista de Americold en Europa.

- Febrero de 2026: NewCold anunció su expansión de Fase 3 en Lebanon, Indiana, una inversión de más de 500 millones USD para una nueva instalación con zonas refrigeradas y congeladas, el primer sistema ASRS de lanzadera 2D en América del Norte y más de 200 puestos permanentes. La inversión total en el campus supera los 800 millones USD.

Alcance del Informe del Mercado de Almacenamiento en Frío de Estados Unidos

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultralow (Menos de -20 °C) |

| Instalaciones Convencionales |

| Almacenes Frigoríficos Automatizados (AS/RS, Robótica) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especializados |

| Otros Productos Perecederos |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo de Temperatura | Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado / Temperatura Ultralow (Menos de -20 °C) | |

| Por Nivel de Automatización (Almacenamiento) | Instalaciones Convencionales |

| Almacenes Frigoríficos Automatizados (AS/RS, Robótica) | |

| Por Aplicación | Frutas y Verduras |

| Carne y Aves de Corral | |

| Pescado y Mariscos | |

| Lácteos y Postres Congelados | |

| Panadería y Confitería | |

| Comidas Listas para Consumir | |

| Productos Farmacéuticos y Biológicos | |

| Vacunas y Materiales para Ensayos Clínicos | |

| Productos Químicos y Materiales Especializados | |

| Otros Productos Perecederos | |

| Por Región | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 del almacenamiento en frío en Estados Unidos?

Se proyecta que el mercado de almacenamiento en frío de Estados Unidos alcance los 73,83 mil millones USD en 2031, frente a los 55,61 mil millones USD en 2026, a una CAGR del 5,83% durante 2026-2031.

¿Qué segmento de temperatura lidera los ingresos en Estados Unidos?

El almacenamiento congelado lidera con el 46,44% del valor en 2025, respaldado por el procesamiento de proteínas, los alimentos congelados y la distribución de servicios de alimentación.

¿Qué aplicación está creciendo más rápido en el almacenamiento refrigerado?

Los productos farmacéuticos y biológicos son la aplicación de más rápido crecimiento, con una CAGR proyectada del 14,15% hasta 2031.

¿Por qué la automatización se está volviendo más importante en la logística con control de temperatura?

Se proyecta que los almacenes frigoríficos automatizados crezcan a una CAGR del 13,83% porque mejoran la densidad de almacenamiento, reducen la exposición laboral y soportan un mayor rendimiento.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que el Noreste sea la región de más rápido crecimiento con una CAGR del 10,15% hasta 2031, respaldada por la logística farmacéutica y la densa distribución urbana de alimentos.

¿Cuáles son los principales desafíos que enfrentan los operadores?

Los costos de energía, el cumplimiento normativo de refrigerantes y el alto gasto de capital siguen siendo las principales restricciones, especialmente para los operadores con instalaciones más antiguas o acceso limitado a financiamiento.

Última actualización de la página el: