Tamaño y Participación del Mercado de Heno de Alfalfa de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

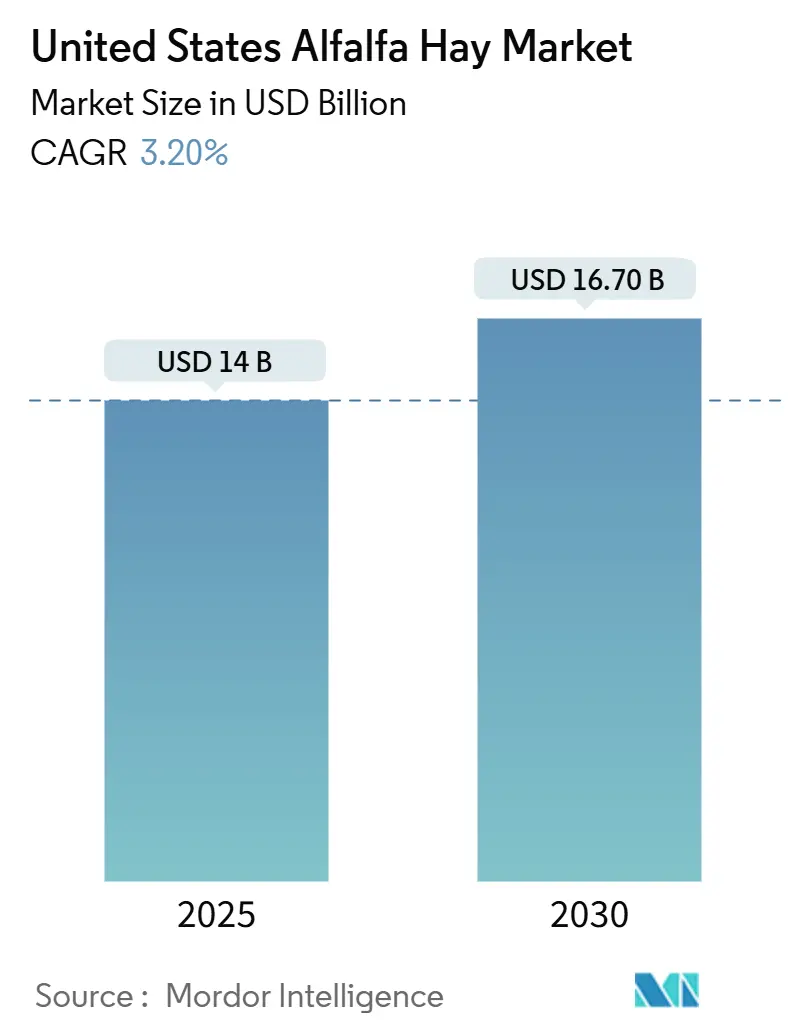

| Tamaño del Mercado (2025) | 14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.20% CAGR |

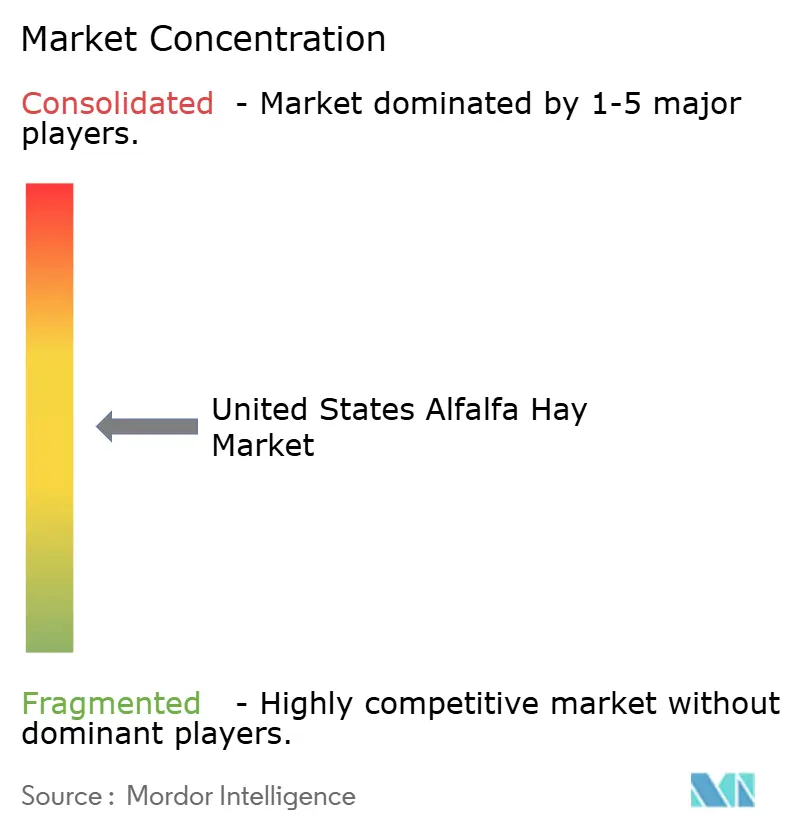

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heno de Alfalfa de Estados Unidos por Mordor Intelligence

El tamaño del mercado de heno de alfalfa de Estados Unidos se sitúa en USD 14,0 mil millones en 2025 y se proyecta que alcance los USD 16,7 mil millones para 2030, lo que refleja una CAGR del 3,2% durante el período de pronóstico. La sólida demanda de las operaciones lecheras y ganaderas, la expansión de las ventas en el exterior y el papel del cultivo en los proyectos de créditos de carbono sustentan esta progresión constante. Las presiones competitivas se mantienen moderadas, aunque los productores que adoptan semillas híbridas, riego de precisión y tecnología de detección de humedad están logrando ganancias incrementales en rendimiento y uso del agua [1]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Resumen de Producción de Cultivos 2024," nass.usda.gov. Las restricciones estructurales en torno a las asignaciones de agua en el suroeste y el escrutinio regulatorio de las emisiones de metano entérico están moderando las perspectivas, pero las primas más altas de proteína láctea y las fuentes de ingresos por compensación de carbono sostienen una narrativa de crecimiento positiva para el mercado de heno de alfalfa de Estados Unidos.

Conclusiones Clave del Informe

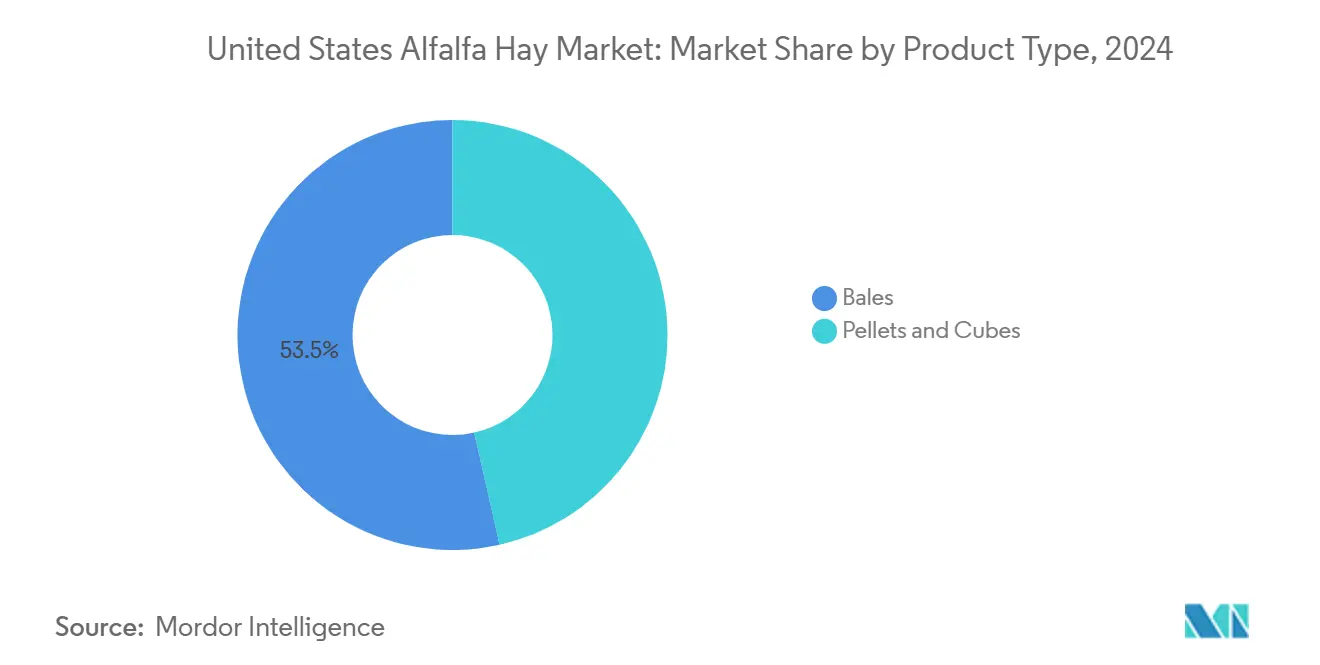

- Por tipo de producto, las pacas lideraron con una participación de ingresos del 53,5% del mercado de heno de alfalfa de Estados Unidos en 2024, mientras que los pellets avanzan a una CAGR del 3,0% hasta 2030.

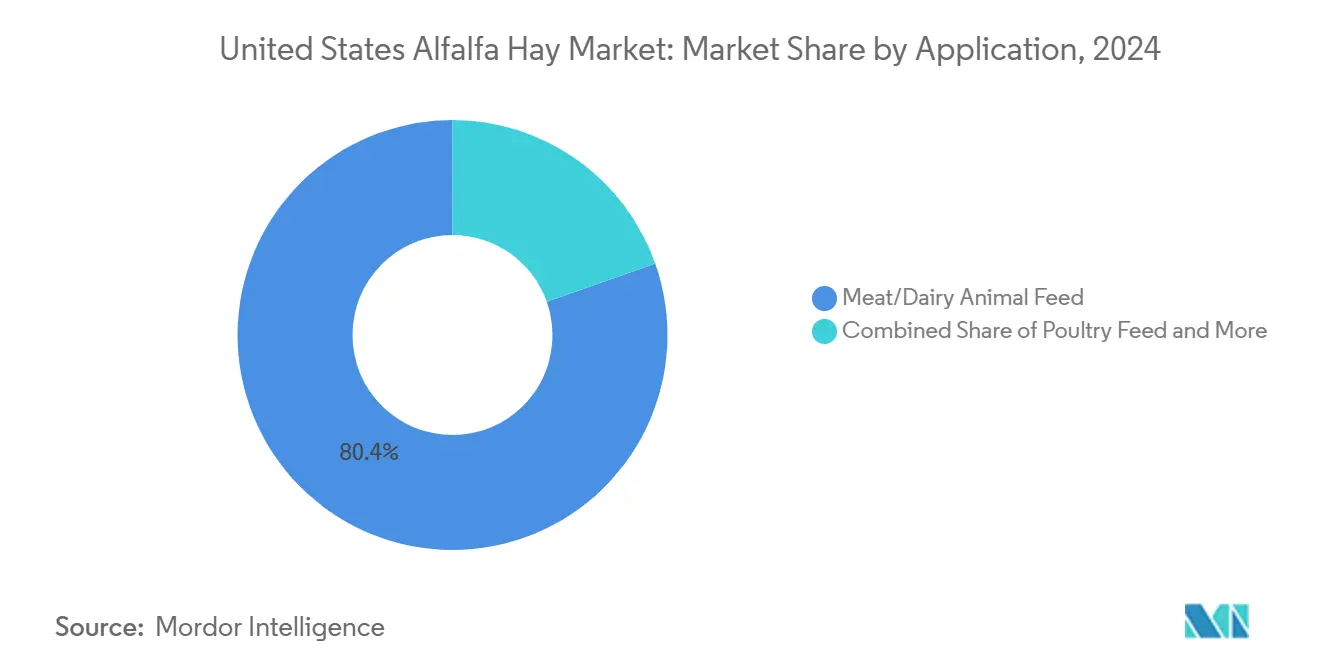

- Por aplicación, el alimento para animales de carne y lácteos representó el 80,4% del tamaño del mercado de heno de alfalfa de Estados Unidos en 2024 y se prevé que se expanda a una CAGR del 4,1% hasta 2030.

Tendencias e Información del Mercado de Heno de Alfalfa de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente producción industrial de ganado y demanda de proteína animal | +0.9% | Nacional, concentrado en el Valle Central de California, la Llanura del Río Snake de Idaho y Wisconsin | Mediano plazo (2-4 años) |

| Adopción creciente de variedades de semillas de alfalfa híbridas | +0.6% | Nacional, ganancias tempranas en California, Idaho y Washington | Largo plazo (≥ 4 años) |

| Reducción de la superficie de pastoreo en zonas clave de Estados Unidos | +0.5% | Grandes Llanuras (Kansas, Nebraska, Oklahoma), Oeste Intermontano (Montana, Wyoming) | Mediano plazo (2-4 años) |

| Auge de la demanda exterior de exportaciones premium de heno de Estados Unidos | +0.7% | Zonas de producción de la Costa Oeste (Valle Imperial de California, Cuenca del Columbia), terminales de exportación de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Monetización de la secuestración de carbono en el suelo de la alfalfa mediante programas de créditos de carbono | +0.3% | Nacional, concentración piloto en el Medio Oeste y las Llanuras del Norte | Largo plazo (≥ 4 años) |

| Mayor uso de tecnología de riego con detección de humedad que reduce el riesgo de producción | +0.4% | Oeste semiárido (California, Arizona, Nevada, Idaho) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Producción Industrial de Ganado y Demanda de Proteína Animal

Las grandes lecherías comerciales están intensificando la inclusión de alfalfa para elevar los rendimientos de proteína láctea, avanzando hacia raciones con un 18%–22% de materia seca de alfalfa, ya que la digestibilidad de la fibra neutro-detergente favorece una mayor ingesta [2]Fuente: Grev, A.M., "Digestibilidad de la Fibra Neutro-Detergente en la Alfalfa," Journal of Dairy Science, journalofdairyscience.org. Las mega-lecherías de California e Idaho, cada una con 5.000–15.000 vacas, establecen contratos plurianuales que garantizan una calidad de forraje consistente. Los corrales de engorde de ganado vacuno también amplían el uso de alfalfa en las fases de recría para mejorar la ganancia diaria promedio. Aunque el hato lechero nacional se mantuvo estable en 9,4 millones de cabezas en 2024, la producción de leche por vaca aumentó un 1,8%, lo que subraya las ganancias de productividad que sostienen la demanda del mercado de heno de alfalfa de Estados Unidos. La tendencia se ve reforzada por los futuros de leche Clase III que recompensan las primas de grasa butírica y proteína, incentivando la alimentación continua con forraje de alta calidad.

Adopción Creciente de Variedades de Semillas de Alfalfa Híbridas

Los cultivares híbridos ofrecen un 8%–10% más de fibra digestible que las líneas convencionales, compensando con creces los costos de semilla de USD 12–USD 15 por libra frente a USD 4–USD 6 para las alternativas de polinización abierta. Los primeros adoptantes en el Valle Imperial de California y la Cuenca del Columbia de Washington extienden la vida útil de la plantación de 3 años a 5 años, reduciendo los gastos de replantación. Los ensayos de la Universidad de California mostraron que los mejores híbridos rindieron 9,2 toneladas métricas por acre en cinco cortes, superando a las variedades tradicionales en 1,1 toneladas métricas bajo condiciones idénticas de riego y fertilidad. Estas ganancias son cruciales en zonas con restricciones hídricas donde cada pie-acre debe traducirse en una mayor producción, fortaleciendo el mercado de heno de alfalfa de Estados Unidos.

Reducción de la Superficie de Pastoreo en Zonas Clave de Estados Unidos

El Departamento de Agricultura de Estados Unidos (USDA) reportó una contracción en las tierras de pastoreo en Kansas, Nebraska y Oklahoma entre 2019 y 2024. La expansión urbana y las liquidaciones de hatos impulsadas por la sequía llevan a los ganaderos a sustituir la alfalfa comprada por el pastoreo perdido, consolidando una base de demanda cautiva que amortigua a los productores de la volatilidad de las exportaciones. Los operadores de vacas-terneros restantes ahora dependen del heno en pacas durante el final del verano y el invierno, garantizando un flujo constante para los procesadores vinculados al mercado de heno de alfalfa de Estados Unidos.

Auge de la Demanda Exterior de Exportaciones Premium de Heno de Estados Unidos

Los importadores chinos y de Oriente Medio absorbieron un volumen significativo del mercado de heno de alfalfa de Estados Unidos en 2024, con China tomando por sí sola la mayor participación en volumen, en toneladas métricas, con un aumento del 6% respecto a 2023. Las pacas comprimidas listas para contenedor enviadas desde el Valle Imperial de California y la Cuenca del Columbia de Washington obtienen primas de USD 40–USD 60 por tonelada métrica sobre los precios al contado domésticos. Estos volúmenes establecen efectivamente un piso estructural que reduce la disponibilidad interna, reforzando el poder de fijación de precios de los productores en el mercado de heno de alfalfa de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta demanda de agua de riego en regiones semiáridas | -0.6% | Arizona (Condado de Yuma), Nevada (cuenca Truckee-Carson), Sur de California (Valle Imperial) | Corto plazo (≤ 2 años) |

| Menor rendimiento de materia seca frente a sustitutos de forraje más nuevos | -0.3% | Nacional, concentrado en regiones con acceso a cultivos forrajeros alternativos | Mediano plazo (2-4 años) |

| Volatilidad de precios impulsada por el clima que afecta los márgenes de los productores | -0.4% | Nacional, aguda en zonas propensas a la sequía (Grandes Llanuras, Suroeste) | Corto plazo (≤ 2 años) |

| Mayor escrutinio de la huella de metano entérico en las raciones de alimento | -0.2% | Nacional, presión regulatoria concentrada en California y los estados del Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de Agua de Riego en Regiones Semiáridas

La alfalfa requiere 3,8–4,5 pies-acre por acre en el suroeste desértico. Las directrices operativas del Río Colorado de la Oficina de Recuperación de Tierras reducirán las asignaciones del Condado de Yuma en un 21% en 2026, poniendo en riesgo 18.000 acres y elevando los costos de alimento para las lecherías locales. El distrito Truckee-Carson de Nevada y la Ley de Gestión Sostenible de Aguas Subterráneas de California añaden restricciones adicionales al uso del agua, impulsando un desplazamiento de la superficie hacia el norte dentro del mercado de heno de alfalfa de Estados Unidos.

Menor Rendimiento de Materia Seca Frente a Sustitutos de Forraje Más Nuevos

Los híbridos de sorgo-sudán sensibles al fotoperiodo y el raigrás anual rinden un 12%–18% más de materia seca con los mismos insumos, presionando a la alfalfa en dietas orientadas al costo [3]Fuente: Extensión AgriLife de Texas A&M, "Ensayos de Rendimiento de Forraje: Híbridos de Sorgo-Sudán," agrilifeextension.tamu.edu. Aunque la alfalfa ofrece una ventaja proteica, los nutricionistas pueden abordar las deficiencias utilizando urea o granos de destilería. Estas alternativas proporcionan soluciones rentables para satisfacer los requisitos de proteína, reduciendo así la ventaja competitiva de la alfalfa en el mercado de heno de alfalfa de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Compresión Impulsa la Adopción de Pellets

Las pacas siguen siendo el formato dominante con una participación de ingresos del 53,5% del mercado de heno de alfalfa de Estados Unidos en 2024, debido a los bajos costos de procesamiento y la compatibilidad con el equipo de cosecha existente. Las pacas cuadradas grandes son menos costosas de producir en comparación con los pellets cuando se incluye la energía de deshidratación. Los socios exportadores prefieren las pacas de alta densidad, que mejoran la utilización de los contenedores, una consideración clave para los compradores en China y Oriente Medio que priorizan la eficiencia del flete. Sin embargo, las pacas están sujetas a variabilidad de calidad debido a la exposición climática, lo que lleva a las grandes lecherías a optar por proveedores de pellets que ofrecen especificaciones consistentes de proteína y fibra. Los cubos sirven a un mercado de nicho, particularmente entre los propietarios de caballos que prefieren la longitud del tallo para la salud ruminal sin el volumen asociado con los formatos de paca tradicionales.

Los pellets representaron el formato de producto de más rápido crecimiento en 2024, expandiéndose a una CAGR del 3,0% a medida que las lecherías y los corrales de engorde prefieren alimentos sin polvo y fáciles de manejar. Este cambio está respaldado por inversiones en activos de deshidratación y peletización por parte de Standlee Premium Western Forage y Oxbow Animal Health, que procesan la alfalfa a menos del 12% de humedad y extienden la vida útil a 18 meses. Los pellets comprimidos mitigan los problemas respiratorios en alojamientos confinados y garantizan una entrega uniforme de nutrientes, un requisito clave para los hatos de alta producción.

Por Aplicación: Las Primas de Proteína Láctea Sostienen el Dominio

El alimento para animales de carne y lácteos consumió el 80,4% de la participación de ingresos del mercado de heno de alfalfa de Estados Unidos en 2024, y se prevé que crezca al 4,1% hasta 2030. Los futuros de leche Clase III de alta proteína promediaron USD 18,40 por quintal en 2024, incentivando a los nutricionistas a mantener raciones con un 18%–22% de materia seca de alfalfa. Según el Departamento de Agricultura de Estados Unidos (USDA), la nación contaba con 87,2 millones de cabezas de ganado vacuno y terneros en 2024, incluida una población significativa de ganado lechero y 28,2 millones de vacas de carne, lo que garantiza una demanda de forraje constante durante todo el año. La alfalfa desempeñó un papel crucial para satisfacer estas necesidades, particularmente durante períodos de crecimiento irregular de los pastos. Con el hato nacional de ganado lechero que ascendía a aproximadamente 9,3 millones en 2024, las granjas dependían de la alfalfa para mantener la calidad de sus raciones y apoyar la producción de leche. Los principales estados productores de lácteos, como Wisconsin, Minnesota, Idaho y California, utilizaron cantidades significativas de henilaje y alfalfa picada para estabilizar sus sistemas de alimentación, incluso cuando las condiciones climáticas adversas afectaron la disponibilidad de otros forrajes.

El alimento para caballos constituye la segunda aplicación más grande. El Consejo Americano del Caballo estimó 7,2 millones de caballos en 2024, impulsando compras anuales de 1,8 millones de toneladas métricas de alfalfa en pacas o cubos. El alimento para aves de corral sigue siendo un nicho, aunque las operaciones de ponedoras orientadas a mercados de huevos premium mezclan un 2%–5% de harina de alfalfa para lograr una pigmentación de yema más oscura. El alimento para animales pequeños completa la demanda, con marcas como Oxbow que comercializan mezclas de timoteo y alfalfa en tiendas de mascotas. Esta diversidad protege al mercado de heno de alfalfa de Estados Unidos frente a los choques de un solo segmento y amplía las oportunidades de ingresos para los procesadores.

Análisis Geográfico

El mercado de heno de alfalfa de Estados Unidos se concentra principalmente en la región occidental, siendo California, Idaho y Washington los principales proveedores. Los Valles Central e Imperial de California ofrecen 6–8 cortes por año gracias a los climas libres de heladas, pero los mandatos de la Ley de Gestión Sostenible de Aguas Subterráneas están frenando la expansión. La Llanura del Río Snake de Idaho se beneficia del riego por deshielo de nieve y suelos volcánicos, con rendimientos de 7,5–8,5 toneladas métricas por acre, posicionando al estado para el mayor crecimiento regional. La Cuenca del Columbia de Washington combina agua confiable con proximidad a los puertos de contenedores, convirtiéndola en la plataforma principal para las exportaciones de pacas comprimidas.

Las Grandes Llanuras y el Oeste Intermontano enfrentan una reducción de la superficie por la sequía y la expansión urbana. Kansas, Nebraska y Oklahoma perdieron el 6,2% de las siembras entre 2020 y 2024, mientras que los productores de Montana y Wyoming se orientan hacia cultivos de leguminosas con menor demanda de agua. El Condado de Yuma en Arizona sigue siendo un productor de alto volumen, aunque un próximo recorte del 21% en las asignaciones del Río Colorado presionará las siembras, desplazando la producción incremental hacia el norte.

La variación de políticas influye en la dinámica regional. La Junta de Recursos del Aire de California está elaborando marcos de reporte de metano que pueden alentar a las lecherías a reducir las raciones con alto contenido de alfalfa. En contraste, el programa de Productos Básicos Climáticamente Inteligentes del Departamento de Agricultura de Estados Unidos (USDA) está canalizando USD 3,1 mil millones en proyectos piloto de carbono en el suelo, recompensando a los productores del Medio Oeste y las Llanuras del Norte con pagos de USD 15–USD 22 por tonelada métrica de equivalente de CO₂. Estas iniciativas ofrecen coberturas contra la escasez de agua y la volatilidad de los precios de los productos básicos, apoyando una superficie estable en las regiones menos reguladas del mercado de heno de alfalfa de Estados Unidos.

Panorama Competitivo

El mercado de heno de alfalfa de Estados Unidos sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando una participación significativa de los ingresos de 2024. Anderson Hay and Grain Inc. lidera, aprovechando la logística verticalmente integrada que conecta las plantas de compresión de la Costa Oeste con los clientes lácteos asiáticos, lo que aísla a la empresa de la volatilidad del mercado doméstico al contado. Al Dahra ACX Global Inc. también mantiene una participación incrementada tras invertir USD 28 millones en líneas adicionales de empacado de alta densidad en Pasco, Washington, aumentando el rendimiento en 120.000 toneladas métricas por año. Standlee Premium Western Forage captura una participación significativa al dirigirse a los segmentos equino y de animales pequeños con pellets y cubos de marca que obtienen primas de USD 80–USD 120 por tonelada métrica sobre las pacas de productos básicos.

Cientos de corredores-productores regionales representan la participación restante, ofreciendo oportunidades de agregación potenciales para las empresas que pueden garantizar suministro durante todo el año y trazabilidad. Los mercados digitales como Hay USA Inc. están reduciendo los costos de búsqueda y conectando a compradores distantes con productores, mientras que las plataformas tecnológicas que rastrean residuos de pesticidas y micotoxinas responden a las demandas de calidad más estrictas de los grandes corrales de engorde. Los intermediarios de créditos de carbono que agrupan a pequeños productores en proyectos verificados pueden capturar el 20%–30% del valor bruto del crédito, añadiendo nuevas capas de ingresos para compensar las fluctuaciones de precios.

En general, el entorno competitivo es estable más que agresivo. La consolidación sigue siendo limitada por la dependencia del cultivo en los derechos de agua localizados y las ventanas climáticas para la cosecha. No obstante, la inversión de capital en compresión, deshidratación y aseguramiento de calidad basado en datos ayuda a las empresas líderes a defender sus posiciones dentro del mercado de heno de alfalfa de Estados Unidos y a explotar los canales de exportación que exigen especificaciones consistentes.

Líderes de la Industria de Heno de Alfalfa de Estados Unidos

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Anderson Hay & Grain Inc.

Bailey Farms

Border Valley

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los aranceles de EE. UU. sobre la alfalfa generaron un arancel del 125% en China, deteniendo efectivamente las exportaciones estadounidenses. Esta medida obligó a las granjas lecheras chinas a racionar su alimento, afectando posteriormente los rendimientos de leche.

- 2024: La fuerte demanda de las industrias láctea y ganadera impulsó el aumento de la producción y los altos rendimientos en el mercado de heno de alfalfa de Estados Unidos. Sin embargo, esta sólida oferta ejerció presión sobre los precios y resultó en excedentes regionales.

Alcance del Informe del Mercado de Heno de Alfalfa de Estados Unidos

| Pacas |

| Pellets |

| Cubos |

| Alimento para Animales de Carne/Lácteos |

| Alimento para Aves de Corral |

| Alimento para Caballos |

| Otras Aplicaciones |

| Tipo de producto | Pacas |

| Pellets | |

| Cubos | |

| Aplicación | Alimento para Animales de Carne/Lácteos |

| Alimento para Aves de Corral | |

| Alimento para Caballos | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de heno de alfalfa de Estados Unidos en 2025?

El mercado se sitúa en USD 14,0 mil millones en 2025 y se prevé que alcance los USD 16,7 mil millones para 2030.

¿Qué tipo de producto crece más rápido?

Los pellets se expanden a una CAGR del 3,0% hasta 2030, impulsados por la eficiencia en el manejo y la consistencia de las raciones.

¿Por qué la demanda láctea domina el uso de la alfalfa?

Las altas primas de proteína en los futuros de leche Clase III recompensan las raciones con un 18%–22% de materia seca de alfalfa, manteniendo una fuerte demanda de alimento.

¿Qué regiones enfrentan el mayor riesgo relacionado con el agua?

Arizona, Nevada y el sur de California enfrentan recortes en las asignaciones que podrían restringir la superficie de alfalfa.

¿Cómo están compensando los productores la escasez de agua?

La adopción de semillas híbridas, el riego de precisión y la participación en programas de créditos de carbono proporcionan resiliencia en rendimiento e ingresos.

Última actualización de la página el: