Tamaño y Participación del Mercado de Aspersores Agrícolas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aspersores Agrícolas de los Estados Unidos por Mordor Intelligence

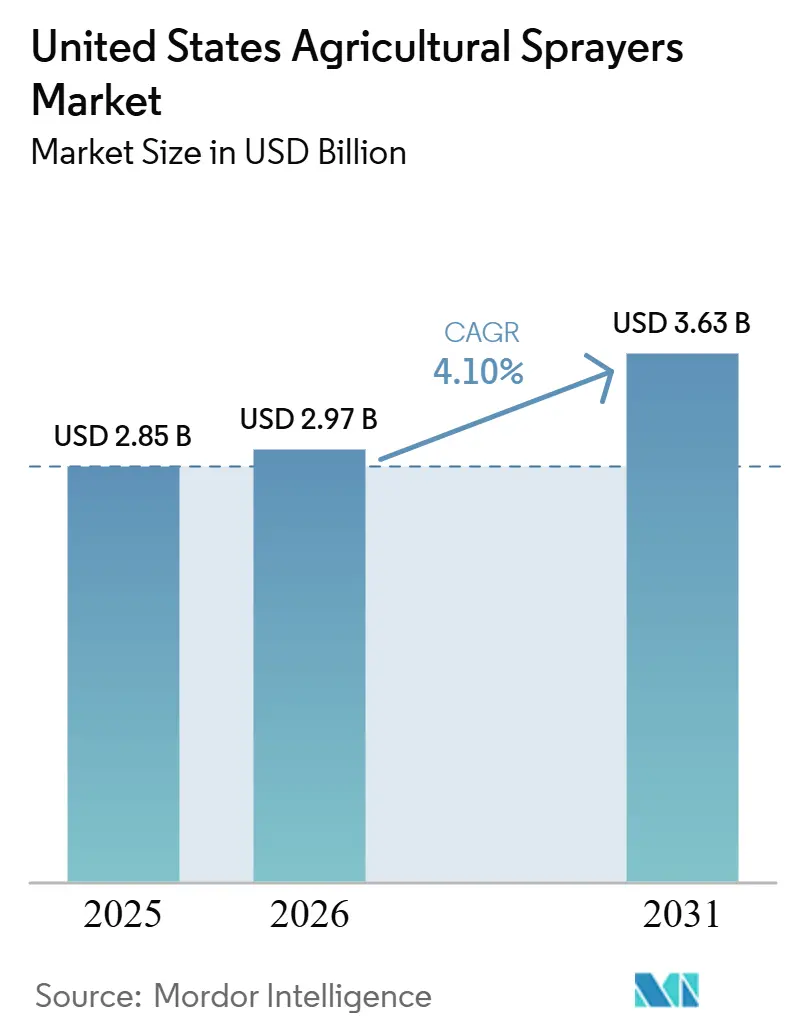

El tamaño del mercado de aspersores agrícolas de los Estados Unidos fue valorado en 2,85 mil millones USD en 2025 y se estima que crecerá desde 2,97 mil millones USD en 2026 hasta alcanzar 3,63 mil millones USD en 2031, a una CAGR del 4,10% durante el período de pronóstico (2026-2031). El mercado sigue respaldado por una base estable de cultivos en hilera, que sostiene la demanda central de aspersión a pesar de las decisiones de compra agrícola cada vez más selectivas. El crecimiento del mercado está transitando de la demanda de reemplazo hacia inversiones impulsadas por la tecnología, particularmente en software de precisión, kits de modernización y sistemas de aplicación diseñados para mejorar la documentación de cumplimiento y minimizar el uso de productos químicos. La escasez de mano de obra está impulsando aún más la adopción de equipos de mayor rendimiento y con menor necesidad de operadores. La mayor dependencia del Programa Temporal Agrícola H-2A, debido a la limitada disponibilidad de mano de obra nacional, ha hecho que la automatización sea económicamente ventajosa para los agricultores en diversos sistemas de cultivo. Además, las regulaciones de la Agencia de Protección Ambiental (EPA) están intensificando el enfoque en el control de deriva, la gestión de boquillas y el registro de aplicaciones, influyendo en las decisiones de compra de equipos. Como resultado, si bien la demanda en la industria de aspersores agrícolas de los Estados Unidos continúa derivándose de la agricultura de grandes extensiones, el crecimiento en valor está cada vez más vinculado a tecnologías de precisión, funcionalidades autónomas y oportunidades de actualización dentro de la flota de equipos existente.

Conclusiones Clave del Informe

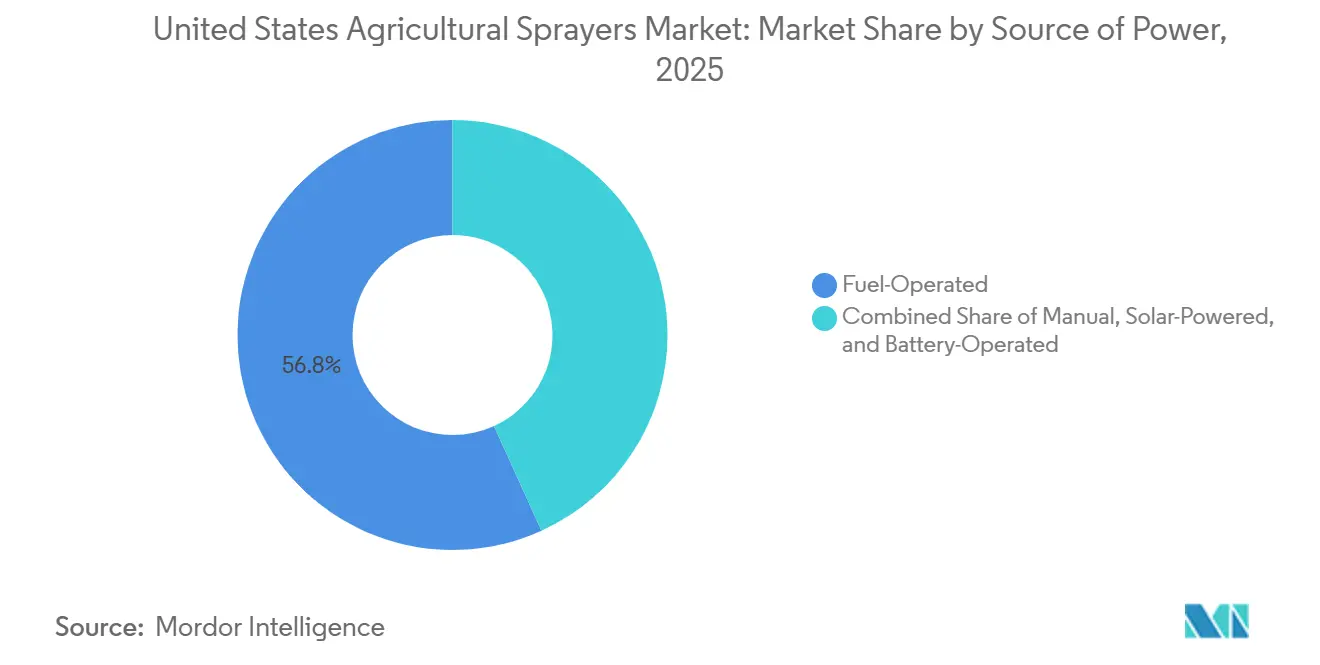

- Por fuente de energía, los aspersores de combustible representaron el 56,8% de los ingresos en 2025, mientras que se proyecta que los aspersores a batería se expandan a una CAGR del 17,9% hasta 2031.

- Por tipo de producto, los aspersores autopropulsados representaron el 55,0% del tamaño del mercado de aspersores agrícolas de los Estados Unidos en 2025, mientras que se prevé que los aspersores de vehículos aéreos no tripulados crezcan a una CAGR del 20,2% hasta 2031.

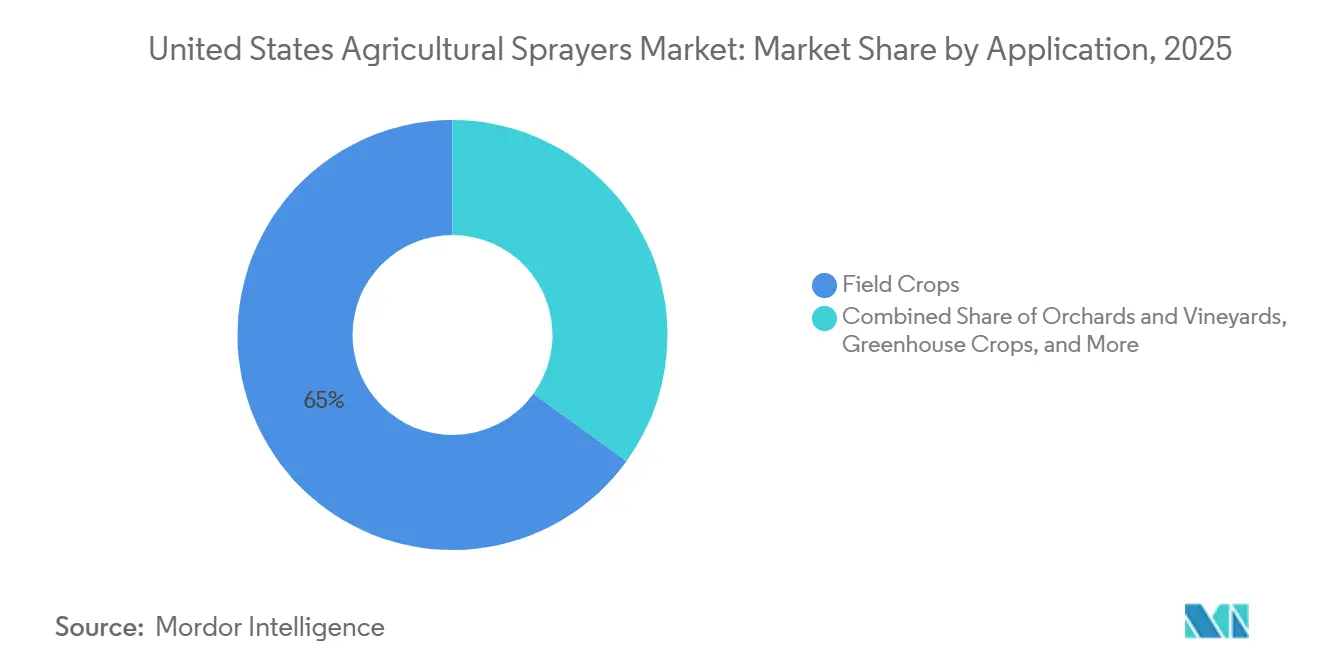

- Por aplicación, los cultivos de campo capturaron el 65,0% de la participación del mercado de aspersores agrícolas de los Estados Unidos en 2025, mientras que se proyecta que los huertos y viñedos crezcan a una CAGR del 5,8% hasta 2031.

- Por capacidad de volumen de aspersión, los aspersores de alto volumen representaron el 49,0% del mercado de aspersores agrícolas de los Estados Unidos en 2025, mientras que los aspersores de volumen ultrapequeño son el subsegmento de más rápido crecimiento, con una CAGR del 7,5% hasta 2031.

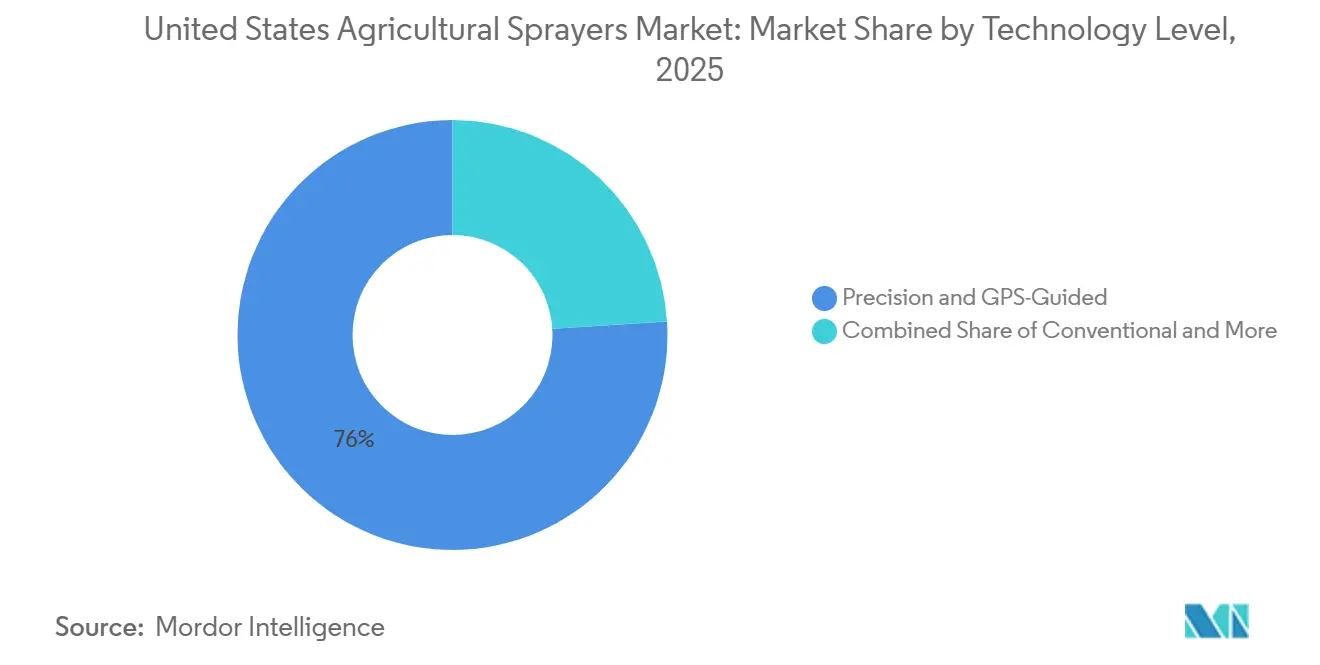

- Por nivel tecnológico, los aspersores de precisión y guiados por GPS mantuvieron la mayor participación del 76,0% en 2025, mientras que los sistemas habilitados con inteligencia artificial y autónomos se expanden más rápidamente hasta 2031 con una CAGR del 9,8%.

- Por mecanismo de bomba, las bombas centrífugas mantuvieron una participación del 46,0% del mercado de aspersores agrícolas de los Estados Unidos en 2025, mientras que se proyecta que las bombas de diafragma crezcan a una CAGR del 9,5% hasta 2031.

- Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries y Equipment Technologies, Inc. mantuvieron una participación combinada significativa en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aspersores Agrícolas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de aspersión en maíz y soja de grandes extensiones | +1.2% | Nacional, con mayor intensidad en Iowa, Illinois, Indiana, Minnesota y Nebraska | Largo plazo (≥ 4 años) |

| Ahorro en insumos de precisión y retorno sobre la inversión (ROI) de la aspersión selectiva | +0.8% | Nacional, más fuerte en el Cinturón del Maíz y las regiones de cultivos en hilera del Delta | Mediano plazo (2-4 años) |

| Escasez de mano de obra agrícola y necesidades de productividad del operador | +0.6% | Nacional, con presión aguda en California, Florida y los corredores de cultivos especiales del Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Mitigación de la EPA y cumplimiento del control de deriva | +0.4% | Nacional, con mayor impacto en áreas cercanas a hábitats de especies en peligro de extinción | Corto plazo (≤ 2 años) |

| Adopción de autonomía en huertos y viñedos | +0.4% | Valle Central de California, Noroeste del Pacífico y cinturón de uva para vino de Nueva York | Mediano plazo (2-4 años) |

| Economía de modernización para flotas de aspersores instaladas | +0.3% | Nacional, especialmente en territorios de distribuidores del Cinturón del Maíz con bases instaladas densas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Aspersión en Maíz y Soja de Grandes Extensiones

El mercado de aspersores agrícolas de los Estados Unidos aún depende en gran medida de la escala e intensidad de la producción de maíz y soja. Una base amplia y activa de cultivos en hilera continúa respaldando la demanda de aspersión, con el maíz cubriendo alrededor de 33,8 millones de hectáreas y el cultivo de soja alcanzando aproximadamente 35,1 millones de hectáreas en los principales estados agrícolas[1]Fuente: FAOSTAT, "Datos de Producción de Cultivos," FAOSTAT, faostat.fao.org. Esa base de hectáreas respalda aplicaciones repetidas durante la temporada, y los equipos utilizados en esas ventanas a menudo operan cerca de su plena utilización durante los períodos pico. La señal de demanda real no es solo la superficie, porque muchas granjas aún realizan múltiples pasadas durante la temporada según lo requieren la presión de malezas y los calendarios de protección de cultivos. Esto aumenta el desgaste en barras, bombas, controles y sistemas de guía, lo que respalda tanto la demanda de reemplazo como la de actualización. El manejo de la resistencia se suma a este patrón porque las malezas problemáticas aumentan la necesidad de mejor sincronización y mejor calidad de aplicación. En consecuencia, el mercado mantiene una demanda estable de máquinas autopropulsadas y remolcadas de gran tanque, incluso durante períodos de menor confianza de los agricultores.

Ahorro en Insumos de Precisión y Retorno sobre la Inversión (ROI) de la Aspersión Selectiva

La aspersión selectiva se ha convertido en uno de los impulsores de valor más claros en el mercado de aspersores agrícolas de los Estados Unidos. John Deere informó que los agricultores utilizaron la tecnología See and Spray en más de 5 millones de acres en 2025, con ahorros promedio de casi el 50% en costos de herbicidas no residuales y 31 millones de galones de mezcla de herbicidas evitados durante la temporada[2]Fuente: John Deere, "Tecnología See and Spray en Cinco Millones de Acres en 2025," Deere, deere.com. Esos ahorros cambian la decisión de compra porque los agricultores ahora pueden vincular las actualizaciones de equipos a reducciones directas en los costos operativos, en lugar de depender únicamente de los ahorros en mano de obra o la protección del rendimiento. Los sistemas de precisión también ayudan a mantener el rendimiento en límites de campo irregulares y entornos de malezas con presión mixta, donde la aplicación generalizada es menos eficiente. El beneficio está creciendo porque las restricciones de etiquetas se están volviendo más estrictas y con mayor carga documental. El marco de dicamba de la EPA subraya la importancia de los agentes de reducción de deriva y la disciplina en la aplicación, haciendo que el control a nivel de boquilla y la automatización de la barra sean aún más valiosos en la práctica diaria de campo. Como resultado, el mercado está recompensando las máquinas y modernizaciones que pueden ofrecer tanto ahorros medibles en insumos como registros de cumplimiento más limpios.

Escasez de Mano de Obra Agrícola y Necesidades de Productividad del Operador

La escasez de mano de obra está impulsando a los agricultores hacia equipos que pueden cubrir más superficie con menos trabajadores en la industria de aspersores agrícolas de los Estados Unidos. La Federación Americana de Oficinas Agrícolas ha destacado una brecha significativa entre la demanda de mano de obra agrícola y la disponibilidad de trabajadores nacionales, reforzando la necesidad de soluciones de aspersión más eficientes y automatizadas. Esta brecha es importante porque la aspersión es sensible al tiempo, y los retrasos durante ventanas climáticas estrechas pueden reducir el valor de cada otro insumo en la granja. Los aspersores autopropulsados más grandes ayudan al extender la superficie cubierta por turno, mientras que las unidades autónomas para huertos y los sistemas de supervisión remota reducen el número de personas necesarias en rutas repetitivas. Los cultivos especiales sienten la presión aún más porque la dependencia de la mano de obra es mayor y el costo por operación perdida es mayor. Por eso la aspersión autónoma avanza más rápido en huertos, viñedos y productos de alto valor que en muchos entornos de cultivos en hilera. El mercado se beneficia, por tanto, de un desequilibrio estructural de mano de obra que es poco probable que se alivie pronto.

Mitigación de la Agencia de Protección Ambiental (EPA) y Cumplimiento del Control de Deriva

El cumplimiento de la EPA está convirtiendo el hardware de aplicación en un requisito práctico en el mercado de aspersores agrícolas. La Estrategia de Herbicidas y el menú de mitigación ahora requieren que los aplicadores cerca de hábitats de especies listadas elijan y documenten medidas de reducción de deriva, una tarea que es más fácil de gestionar con controles modernos que con métodos manuales. Esto favorece a los aspersores con control de altura de barra, control de sección, telemática y registro de aplicaciones. También respalda la demanda de boquillas, sistemas de bombas y herramientas de registro que puedan mostrar cómo se realizó la aplicación. Los proveedores por debajo de la capa del Fabricante de Equipos Originales (OEM) se benefician tanto como los fabricantes de máquinas completas porque el cumplimiento depende de todo el sistema de entrega. Los esfuerzos recientes para modernizar el modelado de deriva de aspersión destacan un cambio más amplio hacia prácticas regulatorias impulsadas por la precisión. En términos prácticos, el mercado está viendo cómo el cumplimiento pasa de ser un problema de papeleo a ser un problema de especificación de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de máquinas y tecnología | -1.0% | Nacional, más agudo en operaciones más pequeñas en el Medio Oeste y el sur medio | Largo plazo (≥ 4 años) |

| Volatilidad del margen de materias primas que retrasa los ciclos de reemplazo | -0.8% | Nacional, concentrado en el cinturón de maíz y soja | Mediano plazo (2-4 años) |

| Inflación de costos de componentes y acero impulsada por aranceles | -0.7% | Nacional, con impacto proporcionalmente mayor en máquinas fabricadas a nivel nacional | Corto plazo (≤ 2 años) |

| Restricciones de autonomía de batería y carga | -0.2% | Nacional, más limitante en geografías de cultivos en hilera remotas con infraestructura de carga limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Máquinas y Tecnología

Los altos costos de compra siguen siendo una barrera significativa para una adopción más rápida en el mercado de aspersores agrícolas de los Estados Unidos. Las máquinas autopropulsadas equipadas con precisión a menudo conllevan un costo adicional en comparación con las configuraciones básicas, lo que muchas operaciones de tamaño mediano encuentran difícil de costear, particularmente cuando los ingresos agrícolas están bajo presión. Este desafío es más pronunciado entre las granjas en rangos de superficie que podrían beneficiarse sustancialmente de la aspersión selectiva, pero que enfrentan restricciones financieras más estrictas. El problema del costo se ve agravado aún más por el gasto en tecnologías avanzadas, como sistemas de detección, visión artificial y suscripciones de software, que aumentan el costo total de propiedad. Una encuesta indicó que la detección de malezas por visión artificial se implementó solo en un pequeño porcentaje de los acres personalizados rastreados por distribuidores, a pesar de la mayor intención de los distribuidores de adoptar la tecnología. Esto indica que la resistencia al precio sigue siendo un factor significativo a nivel de granja. Si bien los modelos de suscripción y los kits de modernización ayudan a reducir la barrera del costo inicial, no la eliminan. Como resultado, el mercado continúa experimentando una tasa de adopción más lenta en casos donde el retorno potencial sobre la inversión es sólido, pero el requisito de capital inicial sigue siendo prohibitivo.

Volatilidad del Margen de Materias Primas que Retrasa los Ciclos de Reemplazo

Las presiones sobre los precios de las materias primas están alargando los ciclos de reemplazo en el mercado de aspersores agrícolas de los Estados Unidos. Cuando los márgenes agrícolas se reducen, los agricultores tienden a retrasar las compras significativas de equipos, priorizando el mantenimiento o reparaciones específicas en su lugar. Este enfoque reduce las ventas de nuevas unidades a corto plazo, incluso cuando el uso de los equipos sigue siendo alto. Una disminución cíclica en la actividad de aspersión agrícola ha alentado aún más el gasto cauteloso entre los agricultores. En los Estados Unidos, un patrón similar es evidente, con grandes operadores de cultivos en hilera que inicialmente posponen los reemplazos y luego realizan compras concentradas. Esto sugiere que la demanda no desaparece, sino que se vuelve más difícil de predecir en términos de tiempo. Como resultado, la industria de aspersores agrícolas de los Estados Unidos enfrenta riesgos de ingresos cuando períodos prolongados de bajos precios de materias primas difieren la renovación de la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: La Electrificación Crea Dinámicas de Mercado a Dos Velocidades

Los aspersores de combustible representaron el 56,8% de los ingresos en 2025, lo que los mantuvo como la mayor fuente de energía en el mercado de aspersores agrícolas de los Estados Unidos. Su liderazgo proviene de las necesidades básicas de la agricultura de cultivos en hilera de grandes extensiones, donde el largo alcance, la alta capacidad del tanque y las ventanas operativas ininterrumpidas importan más que el ahorro de combustible. Las grandes unidades autopropulsadas en el Cinturón del Maíz aún dependen de la energía diésel porque deben mantener la cobertura en grandes campos sin detenerse para recargar. Los sistemas manuales y solares siguen en uso, pero sirven para roles mucho más limitados en pequeñas explotaciones, en entornos de invernadero y en casos de uso especializados.

Se proyecta que los sistemas a batería sean la fuente de energía de más rápido crecimiento, avanzando a una CAGR del 17,9% hasta 2031 en la industria de aspersores agrícolas de los Estados Unidos. El crecimiento es más fuerte en los aspersores de Vehículos Aéreos No Tripulados (VANT) y en robots de invernadero u huerto, donde las rutas cortas y los niveles de ruido más bajos hacen que la electrificación sea práctica. La aparición de aspersores de mochila inteligentes a batería destaca cómo los proveedores están desarrollando un segmento de batería premium incluso dentro de los equipos de mano. Aun así, la electrificación de grandes extensiones todavía enfrenta un límite difícil porque las restricciones de tiempo de ciclo y carga no se alinean con las estrechas ventanas de aspersión comunes en los cultivos en hilera. La industria de aspersores agrícolas de los Estados Unidos se está moviendo, por tanto, hacia un modelo dividido donde el crecimiento de la batería es fuerte en formatos más pequeños y precisos, mientras que las máquinas de combustible siguen siendo la columna vertebral operativa para la aspersión de campo a escala agrícola.

Por Tipo de Producto: Fortaleza de los Autopropulsados y Disrupción de los VANT

Los aspersores autopropulsados representaron el 55,0% de los ingresos por tipo de producto en 2025, otorgándoles la posición líder en el mercado de aspersores agrícolas de los Estados Unidos. Su ventaja de escala refleja la preferencia del país por máquinas de gran altura libre y gran tanque que pueden moverse rápidamente por granjas de grandes extensiones durante estrechas ventanas de aspersión. El segmento sigue siendo central en el Medio Oeste y las Llanuras, donde los agricultores priorizan los acres cubiertos por día, la velocidad constante en el campo y la compatibilidad con sistemas de precisión.

Los aspersores VANT son el segmento de producto de más rápido crecimiento, con una CAGR del 20,2% hasta 2031 en el mercado de aspersores agrícolas de los Estados Unidos. Su crecimiento se atribuye a su eficacia en terrenos de difícil acceso, cultivos especiales y aplicaciones de tratamiento puntual dirigido, donde los equipos convencionales resultan menos eficientes. Sin embargo, las recientes medidas regulatorias dirigidas a drones fabricados en el extranjero han creado incertidumbre en la dinámica de los proveedores, particularmente debido a la presencia significativa de ciertas marcas globales en el mercado de los Estados Unidos. Este desarrollo presenta oportunidades para los fabricantes nacionales y proveedores alternativos, pero también introduce riesgos en este segmento en rápida evolución. En contraste, los aspersores montados en tractor, remolcados y de mano siguen siendo esenciales, atendiendo aplicaciones más estables y sensibles al costo en comparación con la dinámica categoría de VANT.

Por Aplicación: Los Cultivos de Campo Mantienen la Escala Mientras los Huertos y Viñedos Impulsan la Tecnología

Los cultivos de campo representaron el 65,0% de la demanda por aplicación en 2025, lo que les otorgó el papel más importante en la industria de aspersores agrícolas de los Estados Unidos. El maíz, la soja, el trigo y el algodón crean una gran base instalada porque las redes de distribuidores, las flotas de aplicación personalizada y el apoyo agronómico están todos construidos en torno a las geografías de cultivos en hilera. Esta base de aplicación mantiene la demanda amplia incluso cuando los ciclos de compra individuales de las granjas fluctúan. Las reglas de control de deriva y registro de la EPA también están afectando a este segmento porque los estándares de cumplimiento ahora dan forma a las especificaciones de los aspersores de manera más directa que antes[3]Fuente: Agencia de Protección Ambiental de los EE. UU., "Estrategia para Proteger a las Especies en Peligro de Extinción de los Herbicidas," epa.gov.

Los huertos y viñedos son la categoría de aplicación de más rápido crecimiento, con una CAGR del 5,8% hasta 2031. Su crecimiento refleja una fuerte presión laboral, un alto valor del cultivo por acre y un mejor ajuste económico para los equipos autónomos. Los cultivos de invernadero, el césped y la jardinería siguen siendo más pequeños, pero son importantes para los sistemas a batería y los formatos de entrega precisa de bajo volumen. El mercado está, por tanto, viendo cómo el volumen estable permanece con los cultivos de campo mientras la adopción de tecnología premium avanza más rápido en la agricultura especializada.

Por Capacidad de Volumen de Aspersión: Alto Volumen en Grandes Extensiones y Volumen Ultrapequeño en Nichos de Precisión

Los aspersores de alto volumen representaron el 49,0% de la participación del mercado de aspersores agrícolas de los Estados Unidos en 2025, manteniendo su posición como la mayor categoría de volumen de aspersión. Estos sistemas se alinean con las necesidades operativas de las grandes granjas de cultivos en hilera al minimizar las paradas de recarga y mejorar la eficiencia en el campo durante los períodos pico de aspersión. Los tanques con capacidades que van de 800 a 1.250 galones atienden a granjas que buscan ciclos operativos extendidos con menos interrupciones. Mientras tanto, los sistemas de bajo volumen continúan desempeñando un papel significativo en cultivos especiales y operaciones de escala media donde no se requiere la capacidad total de alto volumen.

Los sistemas de volumen ultrapequeño representan el segmento de más rápido crecimiento, con una CAGR del 7,5% entre 2026 y 2031, a pesar de una base de demanda menor que las máquinas de alto volumen. Este crecimiento está impulsado por los avances en tecnologías de aspersión puntual y drones que aplican productos químicos solo donde es necesario. Por ejemplo, Verdant Robotics amplió la disponibilidad comercial de su sistema SharpShooter en mayo de 2025, reportando hasta un 96% de reducción en insumos químicos para aplicaciones en cultivos especiales[4]Fuente: Verdant Robotics, "Verdant Robotics Amplía la Disponibilidad Comercial," verdantrobotics.com. Esta tendencia es particularmente pronunciada en vegetales, frutas y otros cultivos de alto valor, donde los ahorros en insumos pueden cuantificarse claramente por acre. En consecuencia, el mercado está entregando valor en todo el espectro, con sistemas de alto volumen atendiendo operaciones a gran escala y plataformas de volumen ultrapequeño enfocándose en aplicaciones de precisión.

Por Nivel Tecnológico: Sistemas de Precisión y Guiados por GPS como Base, Segmento Habilitado con Inteligencia Artificial y Autónomo como Capa de Crecimiento

Los sistemas de precisión y guiados por GPS son la mayor categoría tecnológica, representando el 76% del tamaño del mercado de aspersores agrícolas de los Estados Unidos en 2025. Esta adopción indica que la aplicación de precisión ya no se limita a los operadores a gran escala, sino que se está convirtiendo en una característica estándar en muchas flotas de aspersión profesional. Si bien los sistemas convencionales todavía se utilizan en flotas más antiguas o más pequeñas, el mercado ha cambiado cada vez más hacia sistemas de guía, control de sección y capacidades de tasa variable.

Los sistemas habilitados con inteligencia artificial y autónomos son el nivel de más rápido crecimiento en el mercado de aspersores agrícolas de los Estados Unidos, con una CAGR del 9,8% durante el período de pronóstico (2026-2031). Los principales OEM están introduciendo plataformas avanzadas de detección y aplicación que permiten la detección en tiempo real y la aspersión dirigida, lo que refleja un cambio hacia la detección y respuesta lideradas por máquinas en lugar del soporte básico de guía. Al mismo tiempo, la presión regulatoria está aumentando la importancia de las aplicaciones registradas y controladas, mientras que la base de cultivos direccionable continúa ampliándose, haciendo que las características impulsadas por inteligencia artificial sean más relevantes en una gama más amplia de usos agrícolas.

Por Mecanismo de Bomba: Las Bombas Centrífugas Lideran el Volumen Mientras las Bombas de Diafragma Ganan Crecimiento

Las bombas centrífugas mantuvieron una participación del 46,0% en 2025 y siguieron siendo el principal tipo de bomba en el mercado de aspersores agrícolas de los Estados Unidos. Su posición proviene del alto rendimiento de flujo, menor mantenimiento y un fuerte ajuste con los aspersores autopropulsados de gran tanque en uso de cultivos en hilera. Las bombas de pistón todavía sirven para aplicaciones específicas de alta presión, especialmente en sistemas de niebla para huertos y otras tareas de aspersión dirigida. La base instalada de equipos de grandes extensiones continúa favoreciendo los sistemas centrífugos porque coinciden con las necesidades de velocidad y volumen de las grandes operaciones de campo.

Las bombas de diafragma son la categoría de bomba de más rápido crecimiento, con una CAGR del 9,5% hasta 2031 en la industria de aspersores agrícolas de los Estados Unidos. Su crecimiento está estrechamente vinculado a los aspersores VANT y las plataformas de aspersión puntual donde son comunes los volúmenes químicos más pequeños y las presiones operativas variables. Las innovaciones en sistemas de control de bombas y boquillas destacan cómo la entrega de fluidos se está fusionando cada vez más con la lógica de aplicación de precisión. Este cambio es importante porque el rendimiento ya no se juzga solo por el flujo, sino también por la eficacia con que el sistema se integra con los controles inteligentes, lo que resulta en un mercado donde las bombas centrífugas todavía tienen la mayor base instalada mientras los diseños de diafragma ganan terreno en formatos emergentes impulsados por la precisión.

Análisis Geográfico

El mercado de aspersores agrícolas de los Estados Unidos opera a escala nacional, con una intensidad de demanda que varía significativamente por región. El Medio Oeste sigue siendo el mayor centro de demanda, impulsado por la extensa superficie de maíz y soja de la región, los grandes tamaños de las granjas y una densa red de distribuidores. Estados como Iowa, Illinois, Indiana, Minnesota y sus vecinos albergan la mayor concentración de aspersores autopropulsados, de alto volumen y de combustible. Las granjas en esta área a menudo abarcan grandes superficies, lo que garantiza una alta utilización de los equipos durante las estrechas ventanas de aspersión. La demanda de modernización es particularmente prominente en esta región, ya que muchas flotas ya poseen el chasis y la capacidad hidráulica para actualizaciones de precisión, pero carecen de tecnologías avanzadas de detección y aplicación.

La región de las Grandes Llanuras sigue una lógica similar de grandes extensiones, con un énfasis adicional en la demanda de aspersión impulsada por el trigo en estados como Kansas, Nebraska y las Dakotas. Estos estados continúan respaldando equipos para grandes campos y requieren operaciones de alto rendimiento. En el Medio Oeste y las Grandes Llanuras, el mercado favorece a los fabricantes de equipos originales (OEM) con redes de distribuidores sólidas, cobertura integral de repuestos y servicio confiable durante la temporada. Empresas como Deere and Company, CNH Industrial N.V. y AGCO Corporation se benefician de esta estructura, ya que el tiempo de actividad es tan crítico como el precio en las operaciones de aspersión de grandes extensiones. Estas regiones también son fundamentales para la próxima ola de adopción de modernizaciones, con acres rastreados por distribuidores que ya muestran una adopción significativa de control de precisión y una creciente cartera de mejoras de visión artificial.

La Costa del Pacífico y otras regiones de cultivos especiales, aunque más pequeñas en términos de volumen de unidades, ejercen una influencia significativa en la demanda de tecnología premium dentro del mercado. California lidera esta tendencia debido a la escasez de mano de obra, los cultivos de alto valor y los diseños fijos de huertos, que hacen que la aspersión autónoma y guiada por inteligencia artificial sea más justificable. El Sureste y las regiones del Delta añaden una capa más pequeña pero estratégicamente importante al mercado, impulsada por cultivos como los cítricos, el algodón, los cacahuetes y la soja. Desafíos como la resistencia a los herbicidas, los requisitos de tratamiento del dosel y los casos de uso de VANT están acelerando la adopción de sistemas especializados en estas áreas. Si bien estas regiones no igualan al Medio Oeste en términos de volumen instalado, contribuyen significativamente a los segmentos de mercado de más rápido crecimiento y a las tendencias de precios premium durante el período de pronóstico.

Panorama Competitivo

El mercado de aspersores agrícolas de los Estados Unidos está moderadamente concentrado. Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries y Equipment Technologies, Inc. juntos mantuvieron una participación de mercado significativa en 2025, lo que le dio al grupo líder claras ventajas de escala en alcance de productos, soporte de distribuidores y acceso a la flota instalada. Aun así, la competencia por debajo del nivel superior está fragmentada porque los proveedores de autonomía, los especialistas en modernización y las empresas de aplicación de inteligencia artificial están construyendo posiciones que no existían de la misma forma hace unos años. Esta combinación le da al mercado de aspersores agrícolas de los Estados Unidos tanto un núcleo OEM estable como una capa tecnológica más fluida.

El principal patrón competitivo es el movimiento para integrar la lógica de detección, control y aplicación directamente en las plataformas de máquinas. John Deere lanzó See and Spray Gen 2 para sus aspersores MY27, ampliando la compatibilidad de cultivos e impulsando la aspersión selectiva más profundamente en las líneas de equipos convencionales. También fortaleció su posición de autonomía en cultivos especiales al adquirir completamente GUSS Automation en agosto de 2025[5]Fuente: Encuesta de la Universidad de Purdue a través de la Iniciativa Global de Tecnología Agrícola, "La Encuesta de Adopción de Precisión CropLife Purdue 2025," globalagtechinitiative.com. Estos movimientos muestran que el mercado ya no compite solo en potencia, tamaño del tanque o ancho de barra.

Una segunda capa de competencia se está formando en torno a la plataforma de aplicación de precisión entre OEM, particularmente en sistemas de control de boquillas y modulación de ancho de pulso que pueden operar en múltiples plataformas de equipos. Esto es significativo porque las granjas ahora pueden adoptar capacidades de precisión a través de soluciones de modernización sin reemplazar máquinas completas. Al mismo tiempo, los nuevos participantes están añadiendo presión con modelos por acre o de cultivos especiales dirigidos que reducen el costo inicial de adopción. Como resultado, el mercado está siendo moldeado tanto por los grandes fabricantes de equipos como por la creciente influencia de los proveedores independientes de tecnología de aplicación.

Líderes de la Industria de Aspersores Agrícolas de los Estados Unidos

Deere and Company

CNH Industrial N.V.

AGCO Corporation

EXEL Industries

Equipment Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Ecorobotix anunció una inversión de 50 millones USD para fabricar su Aspersor de Ultra Alta Precisión ARA en Lyons, Kansas. Esta iniciativa creará 80 empleos en los Estados Unidos y establecerá la primera presencia manufacturera de la empresa en América del Norte.

- Marzo de 2026: Nordson Corporation adquirió CapstanAG Systems, Inc., fortaleciendo su presencia en el mercado de aspersores agrícolas de los Estados Unidos al mejorar las capacidades de aspersión de precisión. El sistema PinPoint III PWM de CapstanAG, compatible con las principales plataformas OEM, mejora la precisión y eficiencia de la aspersión. Esto impulsa una mayor adopción de tecnologías avanzadas de aspersores entre los agricultores.

- Enero de 2026: Deere and Company introdujo los aspersores See and Spray Gen 2, que ampliaron la aspersión de precisión a más cultivos y duplicaron el mercado direccionable. La adición de tecnología de tasa variable y configuración de doble tanque mejora la eficiencia y apoya el manejo de la resistencia a los herbicidas en un solo pase.

Alcance del Informe del Mercado de Aspersores Agrícolas de los Estados Unidos

Los aspersores agrícolas son equipos utilizados para aplicar sustancias líquidas como pesticidas, herbicidas, fertilizantes y agua a los cultivos de manera controlada. Desempeñan un papel fundamental en la protección de cultivos, la gestión de nutrientes y el riego. Estos aspersores están disponibles en varios tipos, que van desde dispositivos manuales de mano hasta sistemas avanzados montados en tractor y automatizados. Su diseño garantiza una cobertura eficiente, minimizando el desperdicio y mejorando la productividad agrícola.

El Mercado de Aspersores Agrícolas de los Estados Unidos está Segmentado por Fuente de Energía (Manual, a Batería, Solar y de Combustible), Tipo de Producto (De Mano, Montado en Tractor, Remolcado, Autopropulsado y Aspersores de Vehículos Aéreos No Tripulados), Aplicación (Cultivos de Campo, Huertos y Viñedos, Cultivos de Invernadero y Césped y Jardinería), Capacidad de Volumen de Aspersión (Volumen Ultrapequeño, Bajo Volumen y Alto Volumen), Nivel Tecnológico (Convencional, de Precisión y Guiado por GPS, y Habilitado con Inteligencia Artificial y Autónomo) y Mecanismo de Bomba (Bombas de Diafragma, Bombas de Pistón y Bombas Centrífugas). El Informe Ofrece el Tamaño del Mercado y los Pronósticos en Términos de Valor (USD).

| Manual |

| A Batería |

| Solar |

| De Combustible |

| De Mano |

| Montado en Tractor |

| Remolcado |

| Autopropulsado |

| Aspersores de Vehículos Aéreos No Tripulados |

| Cultivos de Campo |

| Huertos y Viñedos |

| Cultivos de Invernadero |

| Césped y Jardinería |

| Volumen Ultrapequeño |

| Bajo Volumen |

| Alto Volumen |

| Convencional |

| De Precisión y Guiado por GPS |

| Habilitado con Inteligencia Artificial y Autónomo |

| Bombas de Diafragma |

| Bombas de Pistón |

| Bombas Centrífugas |

| Por Fuente de Energía | Manual |

| A Batería | |

| Solar | |

| De Combustible | |

| Por Tipo de Producto | De Mano |

| Montado en Tractor | |

| Remolcado | |

| Autopropulsado | |

| Aspersores de Vehículos Aéreos No Tripulados | |

| Por Aplicación | Cultivos de Campo |

| Huertos y Viñedos | |

| Cultivos de Invernadero | |

| Césped y Jardinería | |

| Por Capacidad de Volumen de Aspersión | Volumen Ultrapequeño |

| Bajo Volumen | |

| Alto Volumen | |

| Por Nivel Tecnológico | Convencional |

| De Precisión y Guiado por GPS | |

| Habilitado con Inteligencia Artificial y Autónomo | |

| Por Mecanismo de Bomba | Bombas de Diafragma |

| Bombas de Pistón | |

| Bombas Centrífugas |

Preguntas Clave Respondidas en el Informe

¿Qué categoría de producto lidera la demanda en 2025?

Los aspersores autopropulsados lideran la demanda con una participación del 55,0% en 2025 porque las grandes granjas de los Estados Unidos todavía dependen de máquinas de gran altura libre y alta capacidad.

¿Qué categoría de producto crece más rápido hasta 2031?

La categoría de aspersores VANT es el segmento de producto de más rápido crecimiento con una CAGR del 20,2% hasta 2031.

¿Por qué los sistemas de precisión e inteligencia artificial están ganando terreno tan rápidamente?

Los agricultores están respondiendo a los ahorros en herbicidas, necesidades de cumplimiento más estrictas y escasez de mano de obra. John Deere reportó ahorros de casi el 50% en costos de herbicidas no residuales en más de 5 millones de acres en 2025.

¿Qué área de aplicación sigue impulsando la mayor parte de la demanda de equipos?

Los cultivos de campo siguen siendo la base principal de demanda con el 65,0% de la demanda por aplicación en 2025, respaldados por la superficie de maíz, soja, trigo y algodón.

¿Cuál es el valor en 2026 del espacio de aspersores agrícolas de los Estados Unidos?

Se estima en 2,97 mil millones USD en 2026 y se prevé que alcance 3,63 mil millones USD en 2031 a una CAGR del 4,10%.

Última actualización de la página el: