Tamaño y Participación del Mercado de TPMS de Posventa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

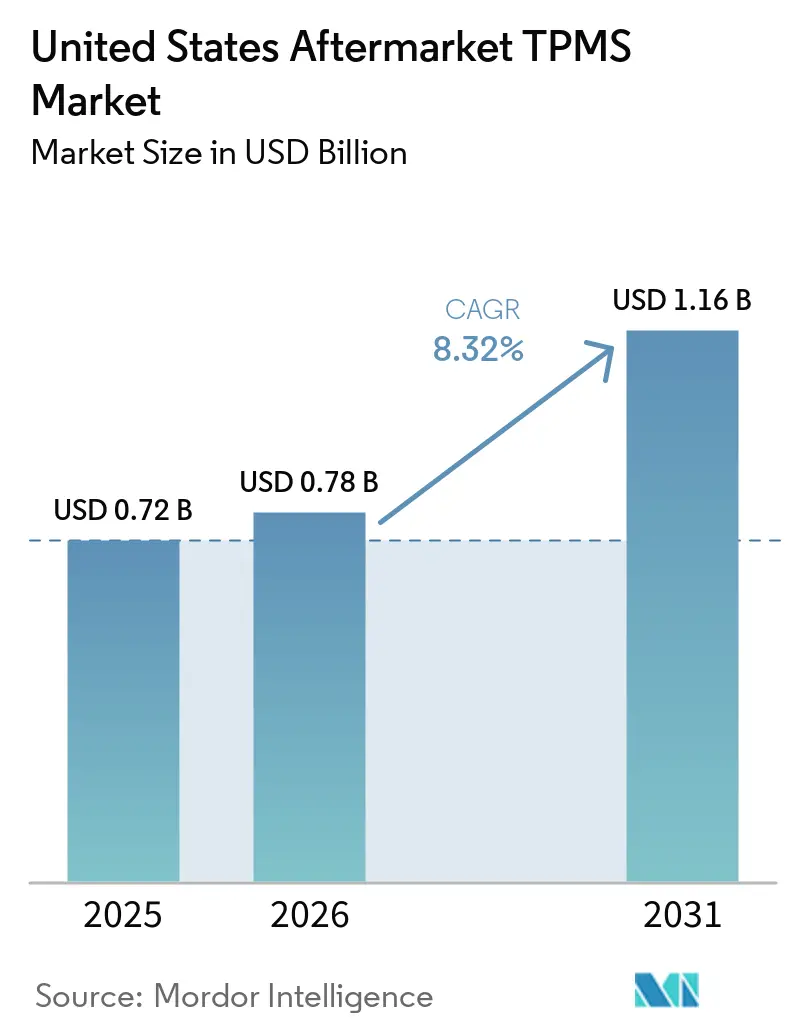

| Tamaño del mercado en el año base (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

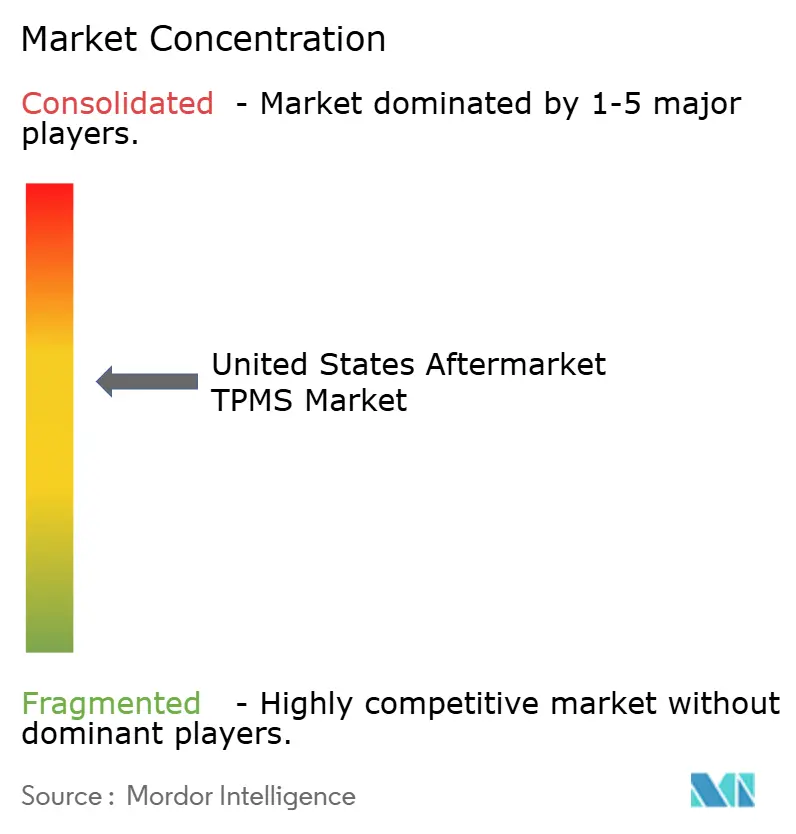

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TPMS de Posventa de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de TPMS de posventa de los Estados Unidos crezca de USD 0,72 mil millones en 2025 a USD 0,78 mil millones en 2026 y se prevé que alcance USD 1,16 mil millones en 2031, a una CAGR del 8,32% durante el período de pronóstico (2026-2031). El creciente cumplimiento de la FMVSS 138, un creciente conjunto de sensores de primera generación que ahora alcanzan el fin de su vida útil y la ampliación del acceso al comercio electrónico para sensores universales sustentan esta expansión. El endurecimiento de los regímenes de inspección vehicular estatales eleva la urgencia de reemplazo, mientras que los sensores programables de doble frecuencia reducen los costos de inventario de los instaladores y amplían la adopción por parte de los usuarios que realizan sus propias reparaciones. La actividad competitiva se mantiene estable a medida que los principales proveedores invierten en capacitación de herramientas a nivel nacional y actualizaciones de firmware, aunque la compresión de precios derivada de importaciones falsificadas limita los márgenes de los instaladores. Las primeras señales de demostraciones de neumáticos inteligentes apuntan a una disrupción tecnológica a largo plazo que podría reformar la economía del reemplazo de sensores.

Conclusiones Clave del Informe

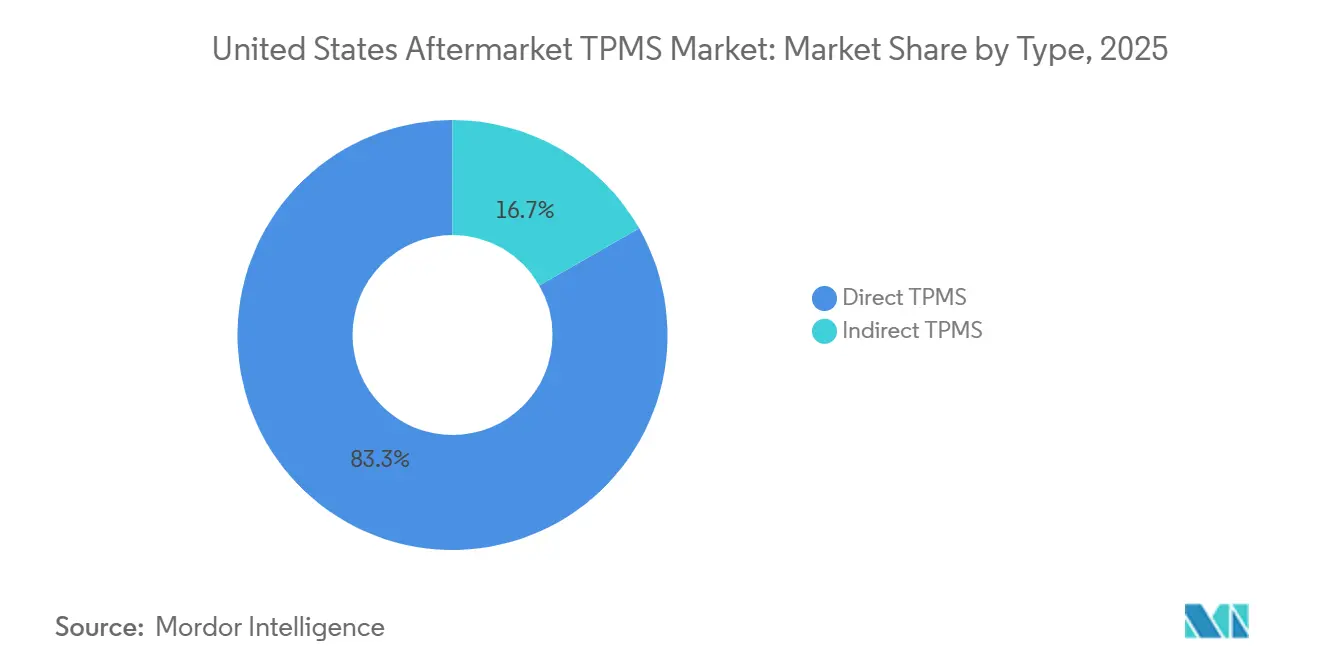

- Por tipo de TPMS, el TPMS directo lideró con el 83,26% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025, mientras que se prevé que el TPMS indirecto crezca más rápido con una CAGR del 8,56% hasta 2031.

- Por integración tecnológica, las unidades TPMS independientes representaron el 64,15% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025, mientras que se proyecta que el TPMS inteligente/conectado se expanda a una CAGR del 8,37% hasta 2031.

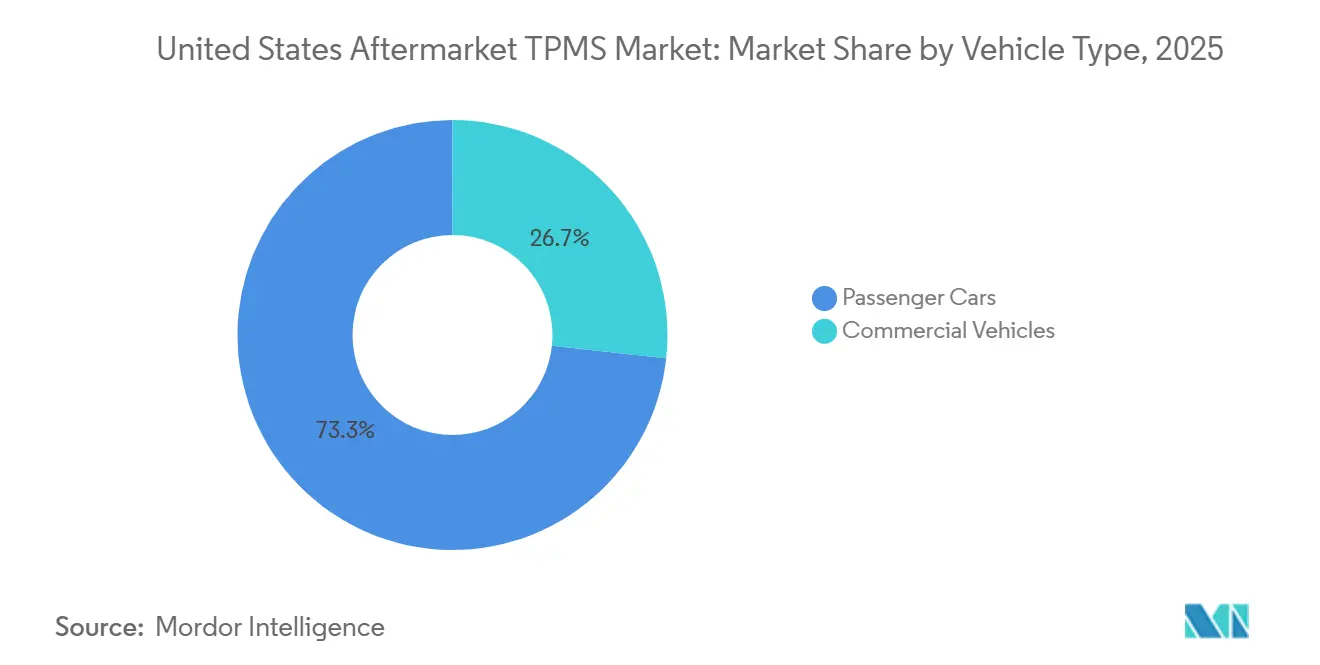

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,28% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025; los vehículos comerciales registraron el mayor crecimiento proyectado con una CAGR del 8,55% durante 2026-2031.

- Por canal de distribución, los puntos de venta fuera de línea capturaron el 76,51% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025, aunque las ventas en línea avanzan a una CAGR del 8,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TPMS de Posventa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intervalo de Reemplazo de TPMS Obligatorio | +2.1% | Nacional | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Comercio Electrónico | +1.8% | Nacional, concentrado en mercados suburbanos | Corto plazo (≤ 2 años) |

| Creciente Modernización de Telemática en Flotas | +1.4% | Nacional, adopción temprana en centros logísticos | Mediano plazo (2-4 años) |

| Aumento en la Integración del Recalibrado de ADAS | +1.2% | Nacional, concentrado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Descuentos Vinculados a Seguros | +0.9% | Nacional, programas piloto en estados seleccionados | Largo plazo (≥ 4 años) |

| Avances en Sensores de Presión MEMS sin Litio | +0.8% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de la FMVSS 138 y Ciclos de Reemplazo de Sensores

La FMVSS 138 exige una advertencia por rueda cuando la presión del neumático cae significativamente por debajo de los niveles indicados en la placa, consolidando el dominio del TPMS directo en los vehículos nuevos. Los sensores de la primera generación ahora están superando la vida útil de sus baterías de litio selladas, lo que genera una demanda de reemplazo independiente de los eventos regulares de servicio de neumáticos. Un reciente retiro que afecta al Model 3 y al Model Y de Tesla subraya el escrutinio de cumplimiento que impulsa a los propietarios a dar servicio a los sensores con prontitud. En estados como Nueva York, Pensilvania y Texas, los programas de inspección marcan automáticamente los TPMS no funcionales, convirtiendo el incumplimiento normativo en ventas inmediatas de posventa. Los legisladores, bajo el mandato de la Ley FAST, están explorando arquitecturas resistentes a manipulaciones, con miras a una posible reglamentación que podría redefinir los futuros protocolos de servicio[1]"Norma Federal de Seguridad de Vehículos Motorizados 138," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov.

Expansión del Comercio Electrónico para Sensores TPMS y Herramientas de Diagnóstico para Uso Propio

El mercado de Amazon destaca un aumento en las ventas en línea de herramientas de reaprendizaje y sensores compatibles con GM, lo que subraya la rápida penetración en línea [2]"Listados de Sensores de Monitor de Presión de Neumáticos," Amazon, amazon.com. Los sensores universales, como el Sens.it RS+ de Alligator, cubren casi todos los vehículos. Estos sensores reciben actualizaciones de firmware a través de herramientas conectadas a la web, lo que permite a los talleres de reparación reducir significativamente su inventario específico de fabricantes de equipos originales. Si bien estos ahorros de costos atraen a los consumidores, el umbral de minimis significa que muchos paquetes pequeños pueden eludir la inspección federal, aumentando el riesgo de falsificaciones, una preocupación señalada por la Aduana de los Estados Unidos. Esta dinámica presenta tanto oportunidades de crecimiento como obstáculos de control de calidad para los instaladores.

Modernización de Telemática en Flotas de Vehículos Comerciales Ligeros

Las flotas comerciales ligeras integran datos de TPMS en los paneles de telemática existentes para reducir el gasto en combustible y disminuir el tiempo de inactividad no programado por neumáticos. Los análisis de presión en tiempo real permiten una programación predictiva para evitar fallas en la carretera y prolongar la vida útil de la carcasa. Los proveedores que empaquetan sensores con paneles en la nube obtienen contratos de flota duraderos con tarifas de servicio plurianuales. Los centros logísticos en estados como Texas e Illinois están experimentando una adopción temprana, elevando el nivel tecnológico para los talleres de neumáticos independientes que atienden a operadores de última milla.

Descuentos Vinculados a Seguros para la Adopción de TPMS Conectado

La integración de datos de neumáticos en tiempo real en los pilotos de seguros basados en el uso está recalibrando los modelos de riesgo, lo que permite a las flotas evitar reventones que típicamente generan responsabilidades significativas y costos de tiempo de inactividad. Con la ayuda de sensores conectados, los operadores reciben alertas cuando los datos del neumático caen por debajo de un cierto umbral, lo que les permite actuar antes de infringir los puntos de violación de la FMVSS. Si bien la interceptación de radiofrecuencia genera preocupaciones de privacidad, los fabricantes están incorporando proactivamente cifrado que se alinea con los nuevos estándares de ciberseguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de los Precios de Venta Promedio de Sensores que Comprimen los Márgenes de los Instaladores | -1.6% | Nacional, agudo en mercados metropolitanos competitivos | Corto plazo (≤ 2 años) |

| Aumento de la Competencia de Clones Chinos de Bajo Costo | -1.3% | Nacional, concentrado en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Brecha de Habilidades Técnicas | -1.1% | Nacional, grave en mercados rurales y de pequeñas ciudades | Mediano plazo (2-4 años) |

| Neumáticos de Estado Sólido para Vehículos Eléctricos con Tecnología de Autoinflado Integrada | -0.7% | Nacional, adopción temprana en el segmento de vehículos eléctricos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de los Precios de Venta Promedio de Sensores que Comprimen los Márgenes de los Instaladores

Los precios de los sensores de posventa han disminuido significativamente. Antes con precios más altos en los fabricantes de equipos originales, ahora incluyen unidades programables y genéricos económicos a costos mucho más bajos. Los instaladores, con un ticket de servicio promedio de la industria, encuentran difícil mantener las ganancias después de contabilizar las piezas y la mano de obra. Este desafío se intensifica aún más por la disponibilidad de herramientas de reaprendizaje asequibles para uso propio, que permiten a los propietarios más hábiles prescindir de la asistencia profesional. Si bien las cadenas de neumáticos de alto volumen utilizan su poder adquisitivo y la venta cruzada de neumáticos para contrarrestar la reducción de los márgenes de los sensores, los talleres de una sola ubicación enfrentan márgenes de ganancia más ajustados.

Brecha de Habilidades Técnicas en Talleres de Reparación Independientes

Una encuesta reciente de la Asociación de la Industria de Neumáticos encontró que muchos técnicos no actualizaron el firmware de sus herramientas TPMS. Con la rápida introducción de nuevos sensores habilitados con Bluetooth y secuencias de reaprendizaje específicas del fabricante, estas herramientas desactualizadas a menudo generan retornos de servicio y clientes insatisfechos. Si bien las sesiones de capacitación de empresas de herramientas como Bartec y Autel se esfuerzan por cerrar esta brecha de conocimiento, los técnicos en áreas rurales siguen significativamente rezagados respecto a sus contrapartes en regiones metropolitanas prósperas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Sistemas Directos, Cumplimiento Normativo y Precisión de Datos

Los sistemas directos capturaron el 83,26% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025, debido a los requisitos de precisión por rueda de la FMVSS 138, asegurando la mayor participación del mercado de TPMS de posventa de los Estados Unidos. Las soluciones indirectas, que dependen de comparaciones de velocidad de rueda del ABS, representaron el 16,74% pero pueden crecer a una CAGR del 8,56% hasta 2031 entre las flotas comerciales ligeras sensibles al costo.

La tecnología directa continúa adoptando Bluetooth LE y actualizaciones de firmware remotas, desplazando el énfasis de los ingresos de las unidades de hardware hacia las suscripciones de software. Las opciones indirectas siguen limitadas por su incapacidad para detectar pérdidas de presión simultáneas o fugas estacionarias, relegándolas a un papel secundario frente a los sensores directos en entornos impulsados por el cumplimiento normativo.

Por Integración Tecnológica: Las Plataformas Conectadas Monetizan los Datos

Las configuraciones independientes representaron el 64,15% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025, pero ahora están en declive gradual a medida que las flotas adoptan plataformas conectadas alineadas con la ISO 15638-23. Se proyecta que las soluciones inteligentes superen el crecimiento general con una CAGR del 8,37% hasta 2031.

Los operadores logísticos aprovechan los análisis en la nube para la programación del mantenimiento, reportando una caída significativa en las fallas de neumáticos no planificadas. El cifrado mejorado aborda los problemas de privacidad destacados en estudios académicos, haciendo que el TPMS conectado sea más aceptable para los equipos de suscripción de seguros y cumplimiento corporativo.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan las Unidades Futuras

Los automóviles de pasajeros generaron el 73,28% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025, respaldados por la vasta flota heredada. Sin embargo, las plataformas comerciales están creciendo a una CAGR del 8,55% y capturarán una mayor participación del mercado de TPMS de posventa de los Estados Unidos para 2031.

Las furgonetas comerciales ligeras impulsan el mayor volumen, aprovechando los paquetes de telemática TPMS para un ahorro de combustible del 5%. Los camiones pesados y los autobuses articulados añaden un número de sensores de dos dígitos por vehículo y se enfrentan a inspecciones en carretera de la FMCSA que hacen referencia cada vez más a la operatividad del TPMS, lo que garantiza una demanda constante.

Por Canal de Distribución: La Dinámica Omnicanal Toma Fuerza

Los puntos de venta fuera de línea aún representaron el 76,51% de la participación del mercado de TPMS de posventa de los Estados Unidos en 2025. Sin embargo, los mercados en línea registraron el mayor crecimiento con una CAGR del 8,59% hasta 2031, impulsados por listados de sensores universales y herramientas de bajo costo. La participación de los canales digitales en el mercado de TPMS de posventa de los Estados Unidos se expandirá a medida que aumente la banda ancha y la familiaridad del consumidor.

Las cadenas de servicio de neumáticos responden agrupando reinicios de sensores gratuitos con la compra de neumáticos, defendiendo el tráfico de los actores del comercio electrónico. Mientras tanto, los talleres independientes que adoptan herramientas de programación basadas en suscripción se posicionan como instaladores de confianza para los clientes que desconfían de los productos falsificados en línea.

Análisis Geográfico

Los estados con las mayores bases de vehículos registrados lideran la demanda. California, Texas y Florida, con un número significativo de vehículos y estrictos programas de inspección que penalizan los automóviles con luces de advertencia de TPMS, representan conjuntamente una participación sustancial de los ingresos de posventa de la nación.

Los vehículos eléctricos de batería de California destacan el papel fundamental de los sensores; una presión precisa puede extender la autonomía de conducción por carga. En Texas, las grandes flotas comerciales con base cerca de Dallas-Fort Worth son proactivas en el reemplazo de sensores para evitar las citaciones de fuera de servicio de la FMCSA[3]"Estadísticas de Registro de Vehículos 2025," Departamento de Vehículos Motorizados de California, dmv.ca.gov.

La penetración del comercio electrónico se inclina hacia las regiones costeras. Amazon y RockAuto dominan, capturando una participación notable de las ventas de sensores en California, Nueva York y Nueva Jersey. En contraste, los estados rurales de las Grandes Llanuras siguen siendo predominantemente fuera de línea, obstaculizados por el acceso limitado a la banda ancha y la reticencia a realizar reparaciones automotrices complejas por cuenta propia. La aplicación de las inspecciones varía: los mandatos anuales de Nueva York, Virginia y Pensilvania crean ciclos de reemplazo predecibles, mientras que los eventos de servicio de neumáticos impulsan principalmente la demanda en Dakota del Sur y Wyoming.

Panorama Competitivo

La concentración del mercado se mantiene moderada. Sensata Technologies (Schrader), Continental AG y Huf Hülsbeck & Fürst controlan conjuntamente una participación significativa de los ingresos de posventa. Sensata capitaliza su vasta base instalada de fabricantes de equipos originales, introduciendo nueva cobertura para su plataforma EZ-sensor, que ahora incluye Ford y Land Rover. Continental ha aumentado la producción en Bangalore, con el objetivo de alcanzar una ambiciosa meta de millones de unidades anuales para atender tanto a los clientes globales de posventa como a los fabricantes de equipos originales. La línea IntelliSens de Huf se destaca por sus actualizaciones de protocolo sobre la marcha, que simplifican la gestión del inventario del taller.

Los proveedores de herramientas como Bartec y Autel refuerzan su ventaja competitiva agrupando sensores con suscripciones de software y capacitación de técnicos. El MaxiCOM MK906S PRO2-TS de Autel cuenta con funciones TPMS integrales junto con soporte de Bluetooth LE. Mientras tanto, el último lanzamiento de Bartec ha ampliado su cobertura para incluir una gama más amplia de modelos.

La competencia emergente surge de las iniciativas de neumáticos inteligentes. El evento SightLine de Goodyear presentó un enfoque innovador: integrar matrices de múltiples sensores directamente en los neumáticos, que luego transmiten datos a las plataformas NVIDIA DRIVE Hyperion. Este movimiento sugiere un futuro en el que los fabricantes de neumáticos podrían prescindir por completo de los componentes TPMS tradicionales. En respuesta, los proveedores están diversificando, forjando asociaciones de telemática y mejorando las ofertas de servicios de datos, posicionándose para un panorama donde el hardware podría convertirse en un producto básico.

Líderes de la Industria de TPMS de Posventa de los Estados Unidos

Sensata Technologies (Schrader)

Continental AG

Huf Hulsbeck & Fürst

Pacific Industrial

DENSO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bartec USA presentó la versión de software 8.2, que amplía su cobertura para incluir los modelos de 2026 e introduce mejoras en las funciones de reinicio OBD-II. Esta actualización tiene como objetivo mejorar la funcionalidad y ampliar la compatibilidad para los usuarios, garantizando que el software se mantenga actualizado con los últimos modelos de vehículos y requisitos de diagnóstico.

- Junio de 2025: El nuevo sensor MEMS SMP290 de Bosch integra Bluetooth de Baja Energía para el monitoreo de la presión de los neumáticos. Ofrece un consumo de energía ultrabajo, una vida útil de 10 años, actualizaciones inalámbricas y conectividad con teléfonos inteligentes, mejorando la seguridad y la eficiencia del vehículo.

Alcance del Informe del Mercado de TPMS de Posventa de los Estados Unidos

El informe del mercado de TPMS de posventa de los Estados Unidos está segmentado por tipo (TPMS directo y TPMS indirecto), integración tecnológica (unidades TPMS independientes y TPMS inteligente/conectado), tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y canal de distribución (fuera de línea y en línea). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| TPMS Directo |

| TPMS Indirecto |

| Unidades TPMS Independientes |

| TPMS Inteligente/Conectado |

| Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| Vehículos Utilitarios Deportivos y Vehículos Multiusos | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Fuera de Línea |

| En Línea |

| Por Tipo | TPMS Directo | |

| TPMS Indirecto | ||

| Por Integración Tecnológica | Unidades TPMS Independientes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| Vehículos Utilitarios Deportivos y Vehículos Multiusos | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | Fuera de Línea | |

| En Línea | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de TPMS de posventa de los Estados Unidos?

Se espera que el mercado crezca de USD 0,72 mil millones en 2025 a USD 0,78 mil millones en 2026 y se prevé que alcance USD 1,16 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado crezca a una CAGR del 8,32% durante el período de pronóstico (2026-2031).

¿Qué tipo de TPMS domina los reemplazos en los Estados Unidos?

El TPMS directo tuvo una participación del 83,26% en 2025 debido al cumplimiento de la FMVSS 138.

¿Qué categoría de vehículos crecerá más rápido?

Se prevé que los vehículos comerciales registren la mayor CAGR del 8,55% a medida que las flotas modernizan los sistemas conectados.

¿Podrían los neumáticos inteligentes reducir la demanda futura de sensores?

Sí, las plataformas integradas de neumático como sensor demostradas en 2026 podrían eventualmente desplazar al TPMS independiente en algunos segmentos de vehículos eléctricos premium.

Última actualización de la página el: