Tamaño y Participación del Mercado de Etiquetas Autoadhesivas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Autoadhesivas del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Etiquetas Autoadhesivas del Reino Unido se estima en USD 1,99 mil millones en 2026, y se espera que alcance USD 2,39 mil millones en 2031, a una CAGR del 3,72% durante el período de pronóstico (2026-2031). La expansión actual está determinada por las normas de Responsabilidad Ampliada del Productor (RAP) que, a partir de 2026, vinculan las tarifas moduladas a las puntuaciones de reciclabilidad de las etiquetas, recompensando las construcciones de material único y sin liner mientras penalizan los residuos de liner de silicona. El impulso de la demanda se concentra en cinco vectores de crecimiento: etiquetado de alérgenos en alimentos y bebidas, volúmenes de paquetes de comercio electrónico, conversión de adhesivos impulsada por la sostenibilidad, programas de inventario minorista habilitados por RFID y estética de bebidas artesanales premium. Simultáneamente, el sector absorbe vientos en contra derivados de la sustitución por mangas termorretráctiles, picos en los precios de las materias primas y costos de cumplimiento de la RAP para liners, lo que lleva a los convertidores a invertir en impresión digital, plataformas de reducción de residuos y herramientas de visibilidad de la cadena de suministro. La intensidad competitiva se mantiene alta a medida que los proveedores globales de material base para etiquetas optimizan sus operaciones y los convertidores regionales aprovechan las capacidades de entrega rápida para asegurar contratos localizados.

Conclusiones Clave del Informe

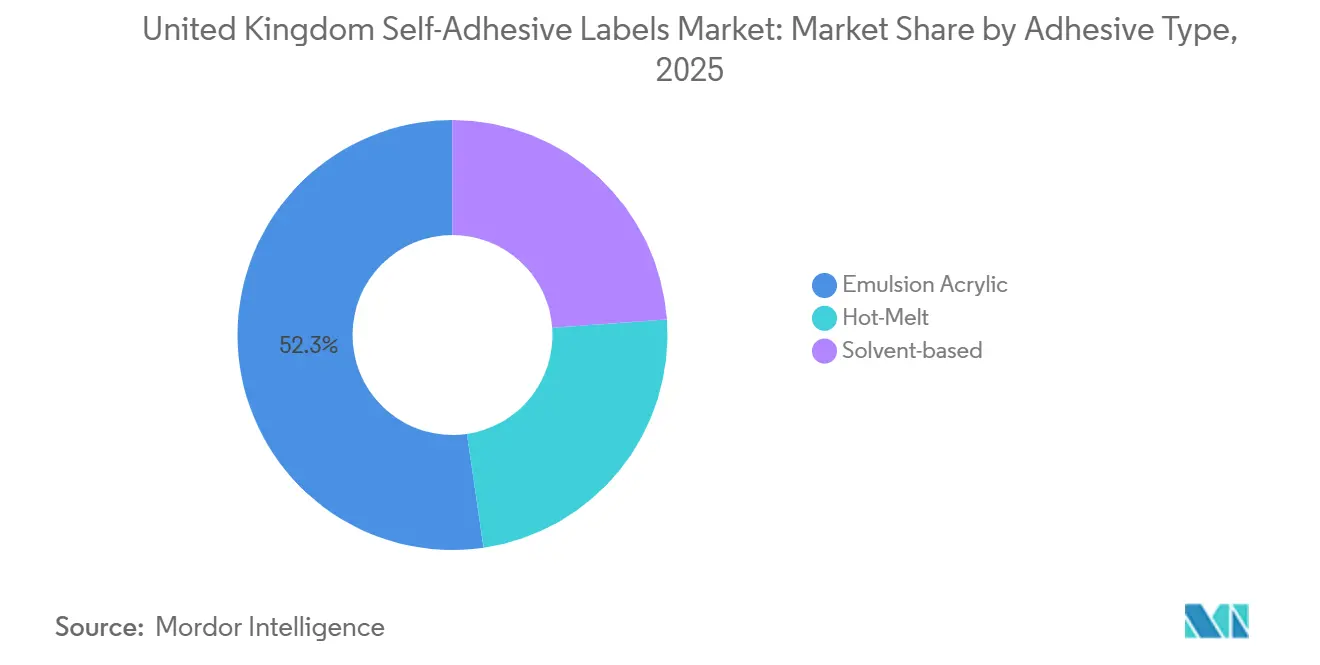

- Por tipo de adhesivo, el acrílico en emulsión representó el 52,31% de la participación del mercado de etiquetas autoadhesivas del Reino Unido en 2025 y está en camino de crecer a una CAGR del 4,34% hasta 2031.

- Por material de cara, el papel lideró con una participación del 61,20% en 2025, mientras que se prevé que los sustratos plásticos se expandan a una CAGR del 4,12% hasta 2031, respaldados por la automatización logística y los requisitos de durabilidad farmacéutica.

- Por usuario final, las aplicaciones de alimentos y bebidas representaron el 40,67% del tamaño del mercado de etiquetas autoadhesivas del Reino Unido en 2025; se proyecta que el segmento farmacéutico crezca a una CAGR del 4,26% hasta 2031 por los mandatos de serialización y Braille.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Etiquetas Autoadhesivas del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda sólida del sector de alimentos y bebidas | +1.2% | Nacional, concentrada en los clústeres de fabricación de alimentos del Gran Londres, West Midlands y Yorkshire | Mediano plazo (2-4 años) |

| Auge del comercio electrónico y la logística | +0.9% | Nacional, con pico de demanda en los centros de distribución del sureste de Inglaterra y las redes de entrega de última milla | Corto plazo (≤ 2 años) |

| Conversión de material base para etiquetas impulsada por la sostenibilidad | +0.7% | Nacional, acelerada por la modulación de la RAP a partir de 2026/27 | Largo plazo (≥ 4 años) |

| Adopción de etiquetas inteligentes habilitadas por RFID en el comercio minorista | +0.5% | Nacional, con adoptantes tempranos en supermercados y comercio minorista de moda | Mediano plazo (2-4 años) |

| Auge de etiquetas premium para bebidas artesanales | +0.4% | Nacional, concentrado en Escocia (whisky), Londres (licores artesanales) y clústeres regionales de cerveza artesanal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sólida del Sector de Alimentos y Bebidas

Las etiquetas de alimentos y bebidas representan el 40,67% de la demanda de 2025, y el incremento de 1,2 puntos del sector en la CAGR general se deriva de un cumplimiento normativo complejo más que de un aumento de volumen puro. La Ley de Natasha obliga a la divulgación de alérgenos en cada artículo preenvasado, multiplicando el número de referencias y empujando a las cadenas de sándwiches y panaderías hacia actualizaciones digitales de etiquetas el mismo día[1]Agencia de Normas Alimentarias, "Orientación sobre Alérgenos en Productos Preenvasados para Venta Directa," food.gov.uk. El marco de «coherencia en el reciclaje» restringe simultáneamente los adhesivos que dificultan la recuperación del PET y el cartón, orientando a los propietarios de marcas hacia opciones lavables o sin liner que conllevan tarifas de RAP moduladas más bajas. Estas dos presiones elevan los ingresos por metro cuadrado incluso cuando las ventas unitarias de supermercados se estabilizan. Los convertidores que combinan tintas aptas para uso alimentario, prensas digitales de cambio rápido y formulaciones compatibles con el reciclaje han aprovechado esta dinámica para ganar acuerdos plurianuales con proveedores de supermercados y envasadores por contrato.

Auge del Comercio Electrónico y la Logística

En 2025, el Reino Unido vio cómo los volúmenes de paquetes superaban miles de millones de envíos, lo que generó una mayor demanda de etiquetas de envío de longitud variable en los centros de distribución. Los formatos sin liner no solo proporcionan más etiquetas por rollo, sino que también eliminan los residuos de silicona, lo que reduce el tiempo de inactividad y las tarifas de la RAP. La plataforma InNo-Liner, una colaboración entre HERMA y cab Produkttechnik, activa el adhesivo directamente en el cabezal aplicador. Esta innovación mejora la adhesión a los cartones corrugados, todo ello sin necesidad de liners de separación. Con el Modelo Operativo Objetivo Fronterizo que implementa declaraciones aduaneras totalmente digitales, existe una mayor demanda de etiquetas que incluyan referencias de consignación únicas y códigos de barras 2D. Este cambio ha añadido complejidad al número de referencias. Los operadores de distribución, al considerar inversiones en aplicadores sin liner, descubren que los ahorros derivados de la reducción del transporte de residuos y el aumento del rendimiento ayudan a compensar estos costos, contribuyendo al crecimiento del mercado.

Conversión de Material Base para Etiquetas Impulsada por la Sostenibilidad

Según la puntuación de color de la Metodología de Evaluación de Reciclabilidad, las tarifas de la RAP moduladas aumentan en función de la reciclabilidad. Esto significa que comercializar etiquetas «RAM Rojo» no reciclables tiene un costo doble. Los programas AD LinrSave y CleanFlake de Avery Dennison, que logran reducción de peso y un mejor rendimiento del adhesivo lavable, están estratégicamente posicionados para obtener calificaciones RAM Verde. La iniciativa BEYOND THE LABEL de UPM Raflatac promueve materiales de cara certificados por Forest Action y esquemas de devolución de liners de silicona, alineándose con el ambicioso objetivo del Reino Unido de lograr cero residuos a vertedero para 2030. Los convertidores que se orientan hacia formulaciones a base de agua y películas de material único están obteniendo ventajas, ya que los propietarios de marcas priorizan cada vez más la sostenibilidad y buscan alivio de las tarifas.

Adopción de Etiquetas Inteligentes Habilitadas por RFID en el Comercio Minorista

Para 2027, GS1 Reino Unido está impulsando a los minoristas a hacer la transición de los códigos EAN-13 a los códigos QR y DataMatrix. Este cambio está promoviendo actualizaciones del hardware de etiquetado y la adopción de diseños con mayor contenido de datos. Las etiquetas RFID, que ahora cuestan menos de GBP 0,05 por incrustación, se están combinando con estos gráficos. Esta combinación ofrece visibilidad del inventario en tiempo real, abordando el problema de la merma de inventario. Mientras que las cadenas de moda están liderando el camino, los programas piloto en farmacias y electrónica de consumo apuntan a una adopción minorista más amplia. Bajo las normas de la RAP, las antenas RFID se clasifican como componentes de embalaje. Esto significa que los convertidores deben asegurarse de que estas antenas no interfieran con el reciclaje o gestionar flujos de residuos separados para los artículos etiquetados. Esta complejidad añadida tiende a beneficiar a las empresas más grandes equipadas con laboratorios de control de calidad certificados. A medida que los casos de retorno de la inversión para RFID maduran, la tecnología contribuye con 0,5 puntos adicionales al crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tecnologías alternativas de etiquetado | -0.6% | Nacional, concentrada en los sectores de cuidado personal y bebidas que adoptan mangas termorretráctiles | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas | -0.5% | Nacional, que afecta a los convertidores con cobertura limitada o cláusulas de traslado de costos | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de la RAP para liners de separación | -0.4% | Nacional, que impacta a los convertidores sin infraestructura de devolución de liners | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tecnologías Alternativas de Etiquetado

A medida que las marcas de cuidado personal y bebidas buscan gráficos de 360 grados y conformidad con el envase, las mangas termorretráctiles, las etiquetas en molde y la impresión directa sobre la forma recortan colectivamente la CAGR del mercado. Las mangas termorretráctiles en bebidas europeas registraron un crecimiento anual, atrayendo a empresas de cosméticos con sus sellos a prueba de manipulaciones y acabados brillantes. Las etiquetas en molde, preferidas en limpiadores domésticos, eliminan la necesidad de decoración posterior a la producción y resisten el lavado en lavavajillas o la exposición química. La impresión digital directa, que elimina completamente los residuos de adhesivo, encuentra aceptación en los probadores de cosméticos y las tiradas de cerveza artesanal de temporada. Sin embargo, las etiquetas autoadhesivas se abren paso en nichos de datos variables, texto normativo y cambios de diseño rápidos, áreas donde las mangas y los formatos en molde enfrentan desafíos, lo que contiene pero no neutraliza completamente esta limitación.

Volatilidad en los Precios de las Materias Primas

En abril de 2024, los precios de la pulpa kraft de madera blanda blanqueada del norte aumentaron, marcando un incremento significativo respecto al año anterior. Mientras tanto, en el segundo trimestre de 2024, los precios de la película de polietileno de baja densidad subieron, impulsados por la inflación en los costos de las materias primas. Los adhesivos acrílicos en emulsión, dependientes de monómeros petroquímicos, ven sus precios estrechamente vinculados a los costos de los insumos energéticos. Los convertidores sin estrategias de cobertura o contratos de traslado trimestral enfrentan repentinos picos de costos, lo que genera compresiones de márgenes. La Estrategia de Importaciones Críticas del Reino Unido destaca que los adhesivos y las películas, principalmente procedentes de rutas de la UE y Asia, son vulnerables a las interrupciones en los puntos de estrangulamiento de Suez y Malaca[2]PackUK, "Plan Operativo 2024-2025," gov.uk . A pesar de esto, los esfuerzos de aprovisionamiento de contingencia siguen siendo inconsistentes. Estos aumentos de precios obligan a los convertidores más pequeños a subir los precios, lo que puede alejar a los clientes, o a retirarse de los segmentos de bajo margen, lo que resulta en una reducción de la CAGR del mercado durante los períodos turbulentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Adhesivo: El Dominio del Acrílico en Emulsión Refleja la Convergencia Regulatoria y de Rendimiento

Los acrílicos en emulsión capturaron el 52,31% de la participación del mercado de etiquetas autoadhesivas del Reino Unido en 2025, superando a las formulaciones de solvente y termofusibles al expandirse a una CAGR del 4,34% hasta 2031, ya que los convertidores priorizan formulaciones lavables con bajo contenido de COV que satisfacen las métricas de reciclabilidad de la RAP. Los recubrimientos a base de agua evitan las inversiones en recuperación de solventes, ofrecen adhesión en cadena de frío y obtienen calificación RAM Verde, ganando el estatus de proveedor preferido en licitaciones de supermercados y farmacéuticas. Los grados termofusibles persisten en la logística donde la adherencia instantánea y la adhesión a superficies rugosas superan las preocupaciones por los COV, mientras que los acrílicos de solvente disminuyen en vinos premium debido al endurecimiento de los límites de emisiones.

Se proyecta que el tamaño del mercado de etiquetas autoadhesivas del Reino Unido para construcciones de acrílico en emulsión se amplíe aún más a medida que la Agencia Reguladora de Medicamentos y Productos Sanitarios hace cumplir la serialización a prueba de manipulaciones, un caso de uso que requiere resistencia a ciclos de congelación y descongelación y supervivencia en autoclave, ambos proporcionados de manera confiable por acrílicos avanzados. El S2045LL de Avery Dennison y el RP770M de UPM Raflatac ilustran ganancias incrementales —mayor claridad y adherencia en congelación profunda— sin residuos de solventes. Aunque los termofusibles de nicho sin silicona como BioBond BioMelt ofrecen contenido renovable, su mayor costo los confina a referencias con marca ambiental. En general, la conversión acrílica señala una convergencia regulatoria y funcional, anclando el liderazgo en crecimiento dentro de la taxonomía de adhesivos.

Por Material de Cara: El Papel Mantiene su Participación a Pesar de las Ventajas Funcionales del Plástico

Los materiales de cara de papel representaron el 61,20% del volumen de 2025, aunque se prevé que las películas plásticas crezcan un 4,12% anual, ya que las aplicaciones de logística y farmacia exigen resistencia a la tracción y rendimiento a prueba de humedad más allá del límite de los papeles recubiertos. El polipropileno equilibra la economía y la claridad para los bienes duraderos, mientras que el PET destaca donde importan la resistencia química y la estabilidad dimensional. El vinilo enfrenta un desplazamiento gradual debido a las penalizaciones por contenido de cloro dentro de la puntuación RAM.

A pesar del impulso del plástico, el tamaño del mercado de etiquetas autoadhesivas del Reino Unido para papel sigue siendo considerable porque las marcas de alimentos y bebidas prefieren las texturas táctiles, el abastecimiento renovable y las menores tarifas de la RAP. Las normas de coherencia en el reciclaje clasifican el «papel adhesivo» como no reciclable a menos que los adhesivos se laven durante el proceso de pulpado, lo que lleva a los convertidores a combinar acrílicos repulpables con papeles certificados por el FSC para salvaguardar los listados en supermercados. Las innovaciones híbridas —laminados de papel y película que combinan el atractivo háptico con barreras de humedad— emergen como soluciones de compromiso. De cara al futuro, el crecimiento se bifurca: los licores premium y los productos farmacéuticos de cadena de frío se inclinan hacia las películas multicapa, mientras que los esquemas de recarga de supermercados y cuidado personal refuerzan el anclaje mayoritario del papel.

Por Industria de Usuario Final: El Crecimiento Farmacéutico Supera la Madurez de Alimentos y Bebidas

Las etiquetas de alimentos y bebidas mantuvieron el 40,67% de la demanda de 2025, subrayando el núcleo histórico del mercado de etiquetas autoadhesivas del Reino Unido; sin embargo, se prevé que los volúmenes farmacéuticos crezcan más rápido a una CAGR del 4,26% hasta 2031 gracias a la serialización, la legislación sobre Braille y la evidencia de manipulación. Los formatos sensibles a la presión permiten la impresión de datos variables y el relieve táctil en un solo paso, desplazando las etiquetas de papel con cola húmeda que no pueden proporcionar contenido crítico para el paciente a velocidad.

El tamaño del mercado de etiquetas autoadhesivas del Reino Unido vinculado a los productos farmacéuticos se beneficia además de los protocolos de cadena de frío hospitalaria que exigen que las etiquetas soporten almacenamiento a -20 °C, esterilización a vapor y limpiezas con solventes. Mientras tanto, los volúmenes maduros de supermercados se estabilizan, pero la proliferación de referencias —impulsada por los cambios en las normas de alérgenos— mantiene alta la utilización de las prensas. El cuidado personal se sitúa entre ambos mundos: el crecimiento de los productos veganos y recargables aumenta el número de etiquetas, aunque las mangas termorretráctiles absorben las líneas de champú y desodorante que buscan gráficos de 360 grados. Las etiquetas logísticas escalan con los envíos de comercio electrónico, pero soportan una fuerte erosión de precios debido a la automatización sin liner. En general, la diversificación del uso final amortigua el mercado frente a los shocks de un solo segmento, aunque la farmacia claramente establece la frontera de velocidad.

Análisis Geográfico

En el Reino Unido, si bien existe un marco regulatorio unificado, los clústeres regionales influyen de manera distintiva en las tendencias de consumo. En el Gran Londres y el sureste, los densos centros de distribución están impulsando la adopción de etiquetas logísticas sin liner. Este cambio está impulsado en gran medida por la automatización en las líneas de clasificación de alta velocidad de grandes operadores como Amazon y DPD. Mientras tanto, West Midlands y Yorkshire, sede de plantas de fabricación de alimentos, están priorizando los cambios rápidos de etiquetas de alérgenos. Estas plantas optan por materiales de cara a base de papel junto con acrílicos lavables.

Escocia, con sus destilerías de whisky y productores de ginebra artesanal, añade un toque premium. Estos productores eligen láminas en relieve y laminados táctiles, con precios varias veces superiores a los de las etiquetas estándar. Esta estrategia, aunque en un volumen modesto, genera un valor significativo. Irlanda del Norte, bajo el Marco de Windsor, navega por un panorama regulatorio complejo. Los convertidores aquí deben cumplir tanto con la Responsabilidad Ampliada del Productor (RAP) del Reino Unido como con el próximo Reglamento de Envases de la UE. Este doble desafío de cumplimiento tiende a beneficiar a los convertidores más grandes equipados con equipos de cumplimiento transfronterizo.

A pesar del registro digital bajo el Modelo Operativo Objetivo Fronterizo, persisten los desafíos relacionados con el Brexit. Los adhesivos especiales se enfrentan al registro REACH, la preliquidación aduanera y la navegación por las congestiones portuarias, especialmente en puntos de estrangulamiento críticos como Suez y Singapur. Destacando el riesgo de concentración del suministro, los convertidores están posicionando estratégicamente sus plantas cerca de corredores de carga multimodal como la M1, la M62 y las cabeceras ferroviarias de Felixstowe. Esta estrategia garantiza un flujo confiable de materias primas mientras se mantiene la proximidad a los principales propietarios de marcas. Si bien persiste la fragmentación geográfica, las complejidades de los informes de la RAP y las exigencias de capital de las prensas digitales están impulsando la consolidación. Esta tendencia favorece a los sitios capaces de distribuir los costos de cumplimiento y equipamiento sobre un mayor volumen de producción.

Panorama Competitivo

El mercado de etiquetas autoadhesivas del Reino Unido está moderadamente fragmentado. Los proveedores multinacionales dominan el material base para etiquetas, mientras que más de 200 convertidores regionales compiten en tiempos de entrega y especialización en nichos, lo que hace que el mercado de etiquetas autoadhesivas del Reino Unido esté moderadamente fragmentado. El espacio de innovación sin explotar se concentra en etiquetas logísticas habilitadas por RFID, envolturas decorativas sin liner y laminados de papel y polipropileno de material único. Las imprentas digitales de impresión directa sobre la forma y los especialistas en mangas termorretráctiles se perfilan como participantes disruptivos, especialmente en el cuidado personal. El mandato de informes a nivel de componente de la Agencia de Medio Ambiente para 2026 eleva el papel de los responsables de cumplimiento y los laboratorios de calidad, inclinando el campo de juego hacia las empresas con experiencia regulatoria interna. Las respuestas estratégicas incluyen empresas conjuntas para el reciclaje de liners, inversión en prensas HP Indigo y EFI Nozomi, y contratos de suministro por suscripción que aseguran cláusulas de traslado de costos de materias primas.

Líderes de la Industria de Etiquetas Autoadhesivas del Reino Unido

Avery Dennison

UPM

CCL Industries

Fedrigoni Self-Adhesives

HERMA GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BioBond Adhesives lanzó formulaciones termofusibles sensibles a la presión BioMelt utilizando materias primas de origen vegetal dirigidas a los mercados de etiquetas y cintas adhesivas, con muestreo a partir del cuarto trimestre de 2025.

- Agosto de 2025: Henkel introdujo Technomelt EM 335 RE, un adhesivo termofusible diseñado para etiquetas de botellas de PET que se separa limpiamente durante el reciclaje, alineándose con los mandatos europeos de contenido reciclado.

Alcance del Informe del Mercado de Etiquetas Autoadhesivas del Reino Unido

Las etiquetas autoadhesivas se definen como materiales de etiquetado versátiles y preadhesivados que se adhieren a las superficies mediante presión, eliminando la necesidad de humedad, calor o pegamento adicional.

El mercado de etiquetas autoadhesivas está segmentado por tipo de adhesivo, material de cara e industria de usuario final. Por tipo de adhesivo, el mercado se segmenta en termofusible, acrílico en emulsión y base solvente. Por material de cara, el mercado se segmenta en papel y plástico. Por industria de usuario final, el mercado se segmenta en alimentos y bebidas, farmacéutica, logística y transporte, cuidado personal, bienes de consumo duradero y otras industrias (incluidos productos químicos y bienes industriales, componentes de automoción, equipos electrónicos y eléctricos, dispositivos médicos y diagnóstico, comercio minorista y confección como etiquetado de precios y promociones, material de oficina como etiquetas en hojas A4, materiales de construcción y productos domésticos y de bricolaje). Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Termofusible |

| Acrílico en Emulsión |

| Base Solvente |

| Papel | |

| Plástico | Polipropileno |

| Poliéster | |

| Vinilo | |

| Otros Plásticos (PE (PEBD, PEAD), Poliestireno (PS), Mezclas de poliolefinas, Poliamida (PA), Poliimida (PI), Bioplásticos especiales (PLA, películas de celulosa)) |

| Alimentos y Bebidas |

| Farmacéutica |

| Logística y Transporte |

| Cuidado Personal |

| Bienes de Consumo Duradero |

| Otras Industrias de Usuario Final (Productos químicos y bienes industriales, Componentes de automoción, Equipos electrónicos y eléctricos, Dispositivos médicos y diagnóstico, Comercio minorista y confección (etiquetado de precios, promocional), Material de oficina y papelería (etiquetas en hojas A4), Materiales de construcción, Productos domésticos y de bricolaje) |

| Por Tipo de Adhesivo | Termofusible | |

| Acrílico en Emulsión | ||

| Base Solvente | ||

| Por Material de Cara | Papel | |

| Plástico | Polipropileno | |

| Poliéster | ||

| Vinilo | ||

| Otros Plásticos (PE (PEBD, PEAD), Poliestireno (PS), Mezclas de poliolefinas, Poliamida (PA), Poliimida (PI), Bioplásticos especiales (PLA, películas de celulosa)) | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Farmacéutica | ||

| Logística y Transporte | ||

| Cuidado Personal | ||

| Bienes de Consumo Duradero | ||

| Otras Industrias de Usuario Final (Productos químicos y bienes industriales, Componentes de automoción, Equipos electrónicos y eléctricos, Dispositivos médicos y diagnóstico, Comercio minorista y confección (etiquetado de precios, promocional), Material de oficina y papelería (etiquetas en hojas A4), Materiales de construcción, Productos domésticos y de bricolaje) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de etiquetas autoadhesivas del Reino Unido en 2026?

Está valorado en USD 1,99 mil millones y se prevé que alcance USD 2,39 mil millones en 2031, creciendo a una CAGR del 3,72%.

¿Qué tipo de adhesivo lidera las ventas?

Las formulaciones de acrílico en emulsión representaron el 52,31% de la participación del mercado de etiquetas autoadhesivas del Reino Unido en 2025 y siguen siendo las de mayor crecimiento a una CAGR del 4,34% hasta 2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se proyecta que el etiquetado farmacéutico crezca un 4,26% anual, superando a los alimentos y bebidas gracias a los mandatos de serialización, Braille y evidencia de manipulación.

¿Cómo están dando forma las normas de la RAP a las elecciones de materiales?

Las tarifas moduladas recompensan las construcciones RAM Verde, impulsando la adopción de adhesivos lavables sin liner y etiquetas de película o papel de material único que simplifican el reciclaje.

¿Están ganando terreno los formatos sin liner?

Sí, los operadores logísticos del sureste y el Gran Londres adoptan soluciones sin liner para reducir el tonelaje de residuos y acelerar la aplicación de etiquetas, reforzando el impulso de la demanda.

Última actualización de la página el: