Tamaño y Participación del Mercado de Software de TI Verde del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

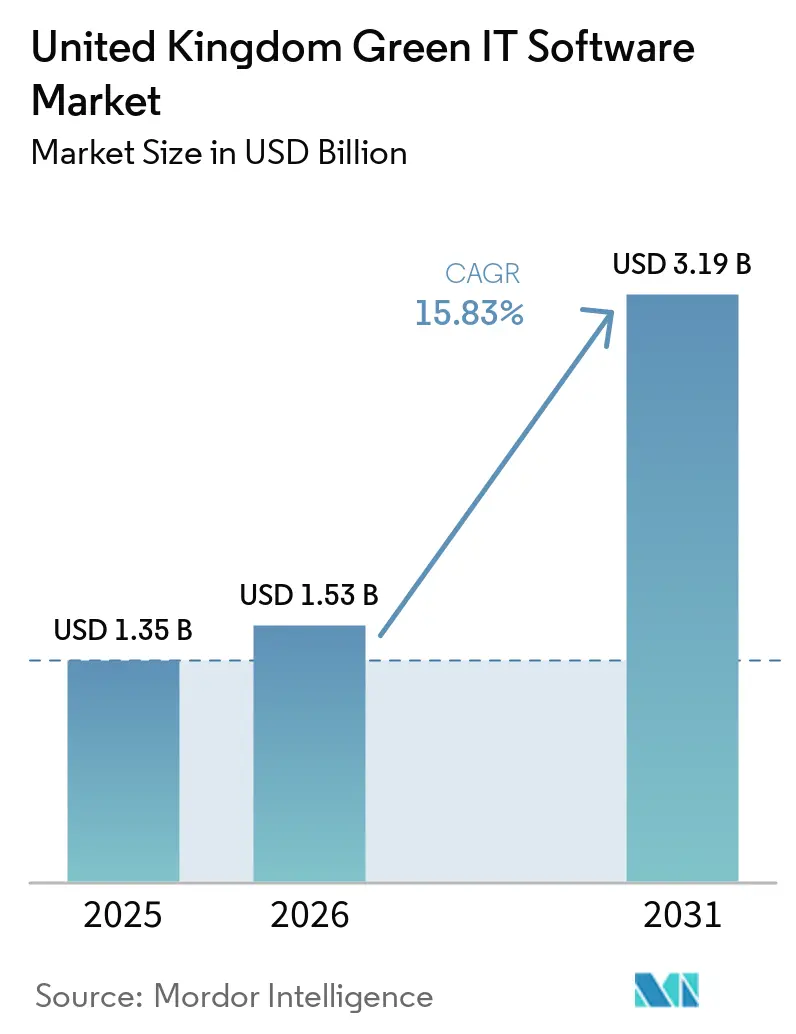

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.83% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de TI Verde del Reino Unido por Mordor Intelligence

El tamaño del mercado de software de TI verde del Reino Unido fue valorado en 1,35 mil millones USD en 2025 y se estima que crecerá desde 1,53 mil millones USD en 2026 hasta alcanzar 3,19 mil millones USD en 2031, a una CAGR del 15,83% durante el período de pronóstico 2026-2031. El mercado de software de TI verde del Reino Unido está entrando en un ciclo de compra más urgente porque la divulgación climática está pasando de ser un ejercicio de reporte voluntario a una tarea de cumplimiento a nivel de consejo directivo. Las nuevas normas de reporte de sostenibilidad del Reino Unido, las expectativas más estrictas sobre emisiones financiadas y la mayor demanda de datos listos para auditoría están impulsando las compras de software hacia los presupuestos centrales de riesgo y finanzas, en lugar de dejarlas dentro de equipos de sostenibilidad independientes. Los compradores empresariales también están abandonando los reportes basados en hojas de cálculo porque la divulgación en múltiples marcos ahora requiere datos gobernados, controles de flujo de trabajo y acceso más fácil entre los equipos de finanzas, adquisiciones y operaciones. La entrega en la nube está ampliando la adopción porque permite una implementación más rápida, una integración más sencilla y una colaboración más práctica entre unidades de negocio distribuidas y redes de proveedores. La presión competitiva está aumentando a medida que los grandes proveedores de software empresarial amplían las funciones de sostenibilidad dentro de las plataformas existentes, mientras que los proveedores especializados defienden sus posiciones con mayor profundidad en la contabilidad de carbono, herramientas de emisiones financiadas y automatización de flujos de trabajo impulsada por inteligencia artificial.

Conclusiones Clave del Informe

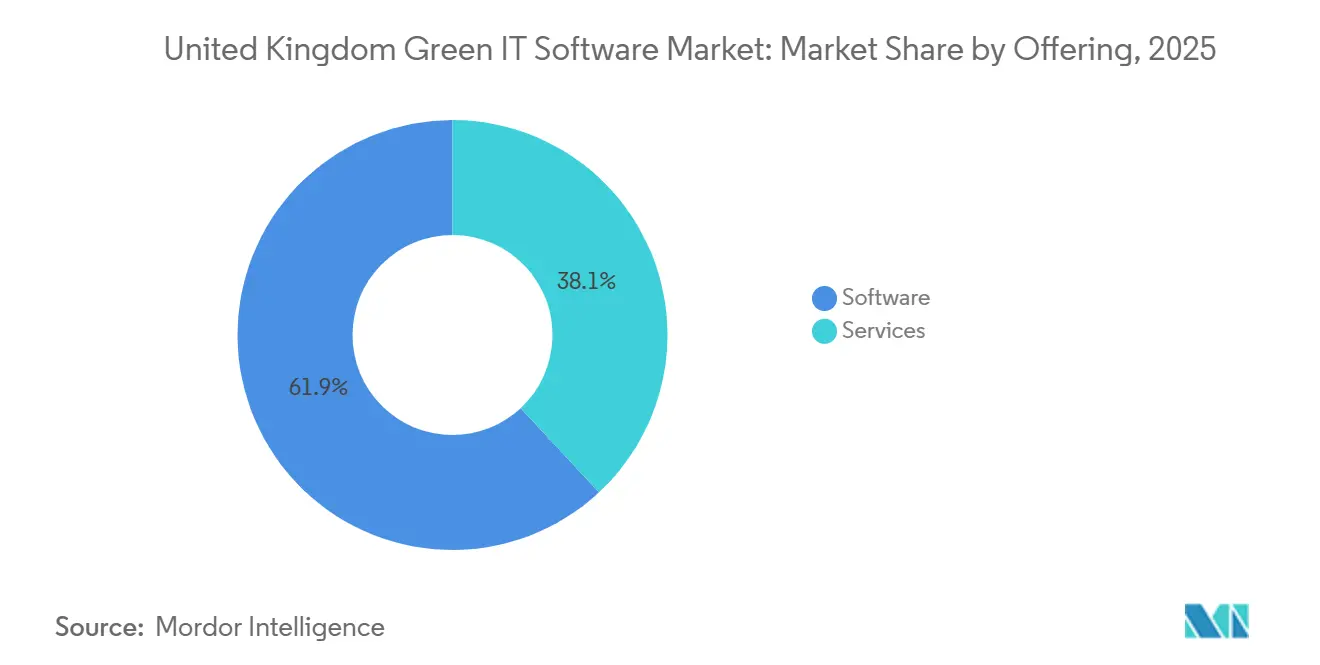

- Por oferta, el software representó el 61,94% del mercado de software de TI verde del Reino Unido en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 17,26% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 68,41% del tamaño del mercado de software de TI verde del Reino Unido en 2025 y se proyecta que avanzará a una CAGR del 18,67% hasta 2031.

- Por tipo de solución, el software de gestión y contabilidad de carbono lideró con una participación del 36,23% en 2025, mientras que se proyecta que las plataformas de gestión de datos de sostenibilidad se expandirán a una CAGR del 21,77% hasta 2031.

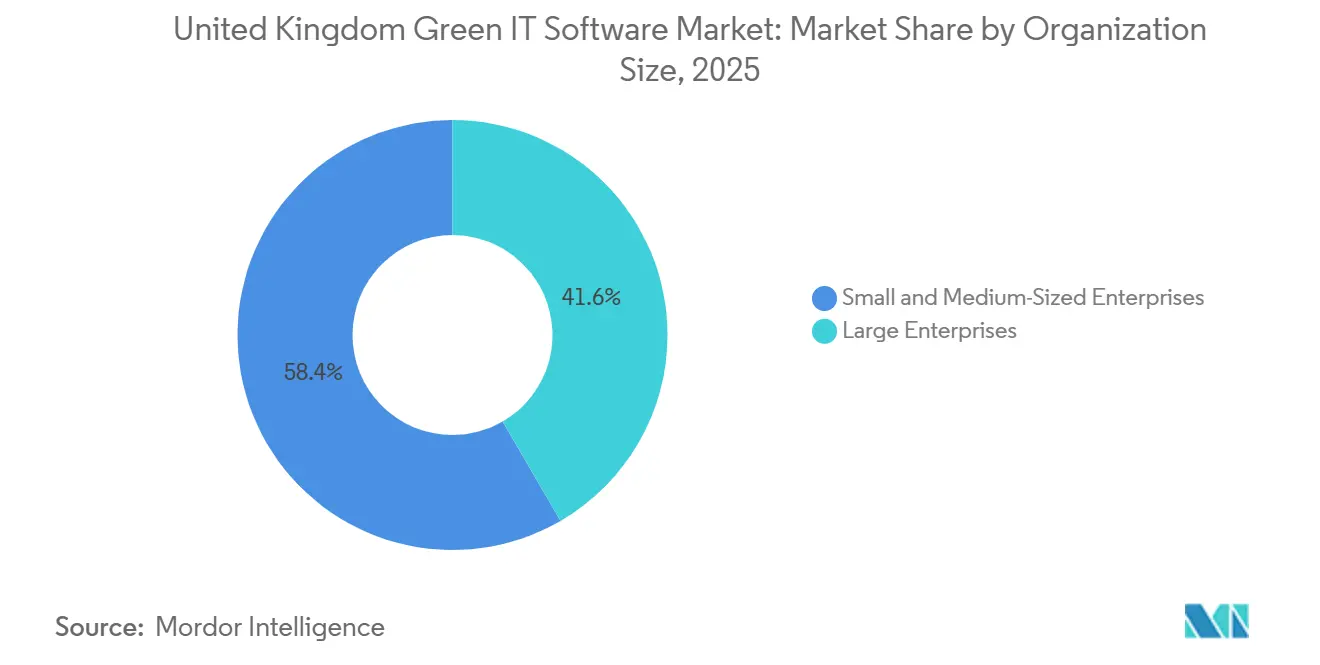

- Por tamaño de organización, las grandes empresas capturaron el 41,62% del mercado en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 19,79% hasta 2031.

- Por industria de usuario final, el sector BFSI representó el 31,62% de la participación del mercado de software de TI verde del Reino Unido en 2025, mientras que se proyecta que el mismo segmento registrará la CAGR más alta del 21,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de TI Verde del Reino Unido

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cumplimiento Obligatorio de Divulgación de ESG y Carbono | +4.2% | A nivel del Reino Unido, con impacto concentrado en empresas cotizadas e instituciones financieras reguladas por la FCA | Corto plazo (≤ 2 años) |

| Creciente Demanda Empresarial de Datos de Emisiones Listos para Auditoría | +3.1% | A nivel del Reino Unido, más fuerte en grandes corporaciones y entidades cotizadas en el FTSE | Corto plazo (≤ 2 años) |

| Migración a la Nube de Flujos de Trabajo de Sostenibilidad | +2.8% | A nivel del Reino Unido, más fuerte en el centro financiero de Londres y en los grandes centros de TI empresariales | Mediano plazo (2-4 años) |

| Automatización Habilitada por Inteligencia Artificial de Cargas de Trabajo de Contabilidad de Carbono | +2.4% | Aplicabilidad global, adopción temprana concentrada en los sectores de tecnología y servicios profesionales del Reino Unido | Mediano plazo (2-4 años) |

| Preferencia de Adquisición por Herramientas de Descarbonización Medibles | +1.9% | A nivel del Reino Unido, con efecto secundario en las cadenas de suministro de pymes a nivel nacional | Mediano plazo (2-4 años) |

| Requisitos Más Estrictos de Visibilidad del Alcance 3 en las Cadenas de Suministro | +1.6% | A nivel del Reino Unido, mayor impacto en las cadenas de suministro de manufactura y comercio minorista | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Obligatorio de Divulgación de ESG y Carbono

La divulgación obligatoria es la fuerza estructural más sólida detrás del crecimiento en el mercado de software de TI verde del Reino Unido. El Departamento de Negocios y Comercio publicó las normas UK SRS S1 y UK SRS S2 el 25 de febrero de 2026, lo que acercó el reporte del Reino Unido a la línea base del ISSB y aumentó la necesidad de datos de sostenibilidad controlados y listos para auditoría. El documento de consulta de la FCA CP26/5, emitido en enero de 2026, propuso divulgaciones climáticas obligatorias bajo UK SRS S2 para emisores cotizados a partir de períodos contables que comiencen el 1 de enero de 2027 o después, lo que dio a las empresas una ventana de preparación clara y convirtió la selección de software en una tarea de cumplimiento a corto plazo.[1]Autoridad de Conducta Financiera, "CP26/5, Alineación de las Divulgaciones de Sostenibilidad de los Emisores Cotizados con las Normas Internacionales," Autoridad de Conducta Financiera, fca.org.uk El mercado de software de TI verde del Reino Unido también se está beneficiando de la línea base del SECR, porque muchas empresas ya ejecutan procesos documentados de reporte de gases de efecto invernadero y ahora pueden migrar esos flujos de trabajo a plataformas más estructuradas. La norma contra el lavado verde que ha aplicado a todas las empresas autorizadas por la FCA desde mayo de 2024 añade otra capa de presión, porque las empresas necesitan rastros de datos defendibles en lugar de solo declaraciones narrativas. Por eso, las adquisiciones en el mercado de software de TI verde del Reino Unido están cada vez más vinculadas a la revisión legal, la supervisión del consejo directivo y los calendarios de reporte, en lugar de a los presupuestos discrecionales de sostenibilidad.

Creciente Demanda Empresarial de Datos de Emisiones Listos para Auditoría

El mercado de software de TI verde del Reino Unido también se está beneficiando de un claro cambio hacia el reporte de emisiones compatible con la garantía. Las empresas ahora necesitan datos que puedan resistir el escrutinio de auditores, inversores, reguladores y equipos internos de finanzas al mismo tiempo. Ese cambio importa porque el reporte climático ahora va más allá de la divulgación narrativa de alto nivel y llega a los sistemas fuente, los métodos de cálculo, los registros de gobernanza y la recopilación de datos de proveedores. La transición desde el reporte basado en el TCFD hacia el marco más amplio de UK SRS amplía la superficie de reporte, por lo que las empresas necesitan software que pueda gestionar información climática, de riesgo y relacionada con la sostenibilidad en un entorno controlado. El mercado de software de TI verde del Reino Unido, por lo tanto, favorece a los proveedores que pueden respaldar flujos de trabajo gobernados, pasos de revisión y rastros de evidencia, porque estas características reducen el riesgo de brechas en el reporte al final del ciclo de divulgación. Como resultado, el mercado está cambiando gradualmente de herramientas independientes que solo miden emisiones hacia plataformas que combinan funciones de cálculo, gobernanza y reporte.

Migración a la Nube de Flujos de Trabajo de Sostenibilidad

La adopción de la nube está reforzando la expansión del mercado de software de TI verde del Reino Unido porque el reporte de sostenibilidad ahora depende de un acceso más amplio, una integración más sencilla y actualizaciones de sistema más rápidas. El reporte en múltiples marcos es difícil de gestionar en herramientas locales aisladas porque los usuarios de los equipos de finanzas, operaciones, adquisiciones y sostenibilidad necesitan la misma vista de datos actualizada. La Estrategia de Sostenibilidad Digital de Defra para 2025-2030 apoyó esta dirección al promover arquitecturas digitales donde los recursos informáticos pueden escalar de manera más eficiente, lo que dio a la infraestructura de sostenibilidad centrada en la nube un apoyo político adicional. La entrega en la nube también se adapta a las necesidades prácticas del mercado de software de TI verde del Reino Unido porque es más fácil conectar APIs, entradas de proveedores y flujos de trabajo compartidos cuando las organizaciones operan en muchos sitios y unidades de negocio. El cambio no es solo técnico, porque la implementación en la nube también está siendo vinculada a la participación de proveedores, la velocidad del flujo de trabajo y una colaboración más fácil con proveedores externos de garantía. Esa combinación hace que la adopción de la nube sea uno de los habilitadores operativos más claros para el crecimiento en el mercado de software de TI verde del Reino Unido.

Automatización Habilitada por Inteligencia Artificial de Cargas de Trabajo de Contabilidad de Carbono

La inteligencia artificial está cambiando la forma en que se realiza el trabajo dentro del mercado de software de TI verde del Reino Unido porque reduce la cantidad de esfuerzo manual necesario para preparar, clasificar y revisar datos de sostenibilidad. SAP anunció en mayo de 2026 que los nuevos agentes de inteligencia artificial de sostenibilidad estarían disponibles de forma general para finales de 2026, incluidas herramientas que pueden reducir el esfuerzo manual de cumplimiento hasta en un 80% en flujos de trabajo seleccionados. IFS también lanzó IFS Zero en mayo de 2026 como un sistema operativo de emisiones unificado para industrias intensivas en activos, lo que muestra que la gestión de sostenibilidad habilitada por inteligencia artificial se está extendiendo más allá de las herramientas de reporte.[2]IFS, "IFS lanza IFS Zero," IFS, ifs.com En el mercado de software de TI verde del Reino Unido, esto importa porque los equipos de reporte están bajo presión de tiempo, los datos de los proveedores son inconsistentes y los consejos directivos quieren cada vez más una visibilidad más rápida tanto del estado de cumplimiento como de las opciones de descarbonización. Las herramientas de inteligencia artificial ayudan a los proveedores a pasar del simple mantenimiento de registros hacia la orquestación de flujos de trabajo, la limpieza de datos, el soporte de clasificación y el soporte de decisiones basado en escenarios. Ese cambio eleva el estándar competitivo en el mercado de software de TI verde del Reino Unido porque los compradores ahora esperan mejoras en velocidad y usabilidad, no solo mejores cálculos de emisiones.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Arquitecturas de Datos Empresariales Fragmentadas | -1.8% | A nivel del Reino Unido, más agudo en grandes empresas con múltiples sedes y conglomerados diversificados | Corto plazo (≤ 2 años) |

| Alto Esfuerzo de Integración con Sistemas ERP y ESG Heredados | -1.5% | A nivel del Reino Unido, concentrado en los sectores de manufactura, energía y servicios públicos con infraestructura de TI envejecida | Mediano plazo (2-4 años) |

| Escasas Habilidades Internas de Análisis de Sostenibilidad en Empresas del Mercado Medio | -0.9% | A nivel del Reino Unido, restricción más fuerte en empresas regionales y del mercado medio fuera de Londres | Mediano plazo (2-4 años) |

| Escrutinio Presupuestario para el Gasto en Software No Esencial | -0.7% | A nivel del Reino Unido, afectando desproporcionadamente a las pymes y entidades del sector público | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Arquitecturas de Datos Empresariales Fragmentadas

Los datos internos fragmentados siguen siendo una restricción importante en el mercado de software de TI verde del Reino Unido. La información de sostenibilidad a menudo se encuentra distribuida entre sistemas financieros, herramientas de adquisición, registros de servicios públicos, fuentes de datos de plantas y hojas de cálculo de proveedores que nunca fueron diseñadas para trabajar juntas. Cuando las empresas no pueden crear una capa de datos confiable, también tienen dificultades para justificar la inversión en plataformas porque el caso de negocio depende de la misma visibilidad que actualmente falta. El problema se vuelve más difícil cuando se amplía el reporte del Alcance 3, porque los proveedores externos añaden formatos no estándar, calidad de respuesta desigual y diferentes niveles de madurez en el reporte. Esto ralentiza la implementación en el mercado de software de TI verde del Reino Unido y aumenta la importancia de los proveedores que pueden combinar software con soporte de asesoría. También favorece a los proveedores de plataformas más grandes que pueden presentar una ruta de consolidación de un solo proveedor en múltiples flujos de trabajo de reporte.

Alto Esfuerzo de Integración con Sistemas ERP y ESG Heredados

La integración de sistemas heredados es otra barrera clara en el mercado de software de TI verde del Reino Unido, especialmente en manufactura, energía, servicios públicos y otros sectores que operan infraestructura empresarial envejecida. Un estudio revisado por pares de 2025 vinculado a la Universidad de Aston encontró que la integración con bases de datos heredadas a menudo retrasaba los lanzamientos de seguimiento de emisiones en dos o más trimestres, lo que muestra con qué frecuencia el trabajo de conexión técnica se convierte en el verdadero cuello de botella de implementación. El enfoque de SAP de integrar Green Ledger en S/4HANA aborda ese problema para los clientes que ya están dentro de su ecosistema, pero no elimina el desafío para las organizaciones que utilizan otros sistemas centrales. Para el resto del mercado, el costo es más amplio que la licencia de software porque incluye trabajo de API, rediseño de gobernanza, capacitación de usuarios y mantenimiento continuo. El Banco Empresarial Británico también señaló el soporte personalizado limitado y los requisitos de reporte desiguales para las pymes, lo que sugiere que los modelos de implementación más simples importarán aún más a medida que los compradores más pequeños ingresen al mercado de software de TI verde del Reino Unido. Como resultado, la simplicidad de integración se está convirtiendo en un factor competitivo práctico en lugar de una característica técnica secundaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lideró el Gasto Mientras los Servicios Escalaron Más Rápido

El software representó una participación del 61,94% del mercado de software de TI verde del Reino Unido en 2025, lo que lo convirtió en el tipo de oferta dominante durante la fase actual de construcción de plataformas. Ese liderazgo reflejó los patrones de gasto empresarial tempranos, porque las empresas primero priorizaron la contabilidad de carbono, el reporte ESG y los sistemas de gestión de datos antes de construir capas más grandes de soporte de asesoría y gestión. Los compradores en el mercado de software de TI verde del Reino Unido necesitaban herramientas que pudieran reemplazar el reporte basado en hojas de cálculo y respaldar ciclos formales de divulgación, por lo que el gasto en licencias y configuración tomó la mayor participación primero. Esto también coincidió con la etapa de madurez actual de la industria de software de TI verde, donde muchos compradores todavía están creando una base de datos estructurada en lugar de optimizar programas de sostenibilidad maduros. La categoría de software, por lo tanto, se benefició de la presión inmediata de cumplimiento, una creciente necesidad de controles de flujo de trabajo y un mayor impulso para centralizar la actividad de emisiones y reporte.

Se proyecta que los servicios crecerán a una CAGR del 17,26% hasta 2031, lo que los convierte en la oferta de mayor escala dentro del mercado de software de TI verde del Reino Unido. Ese patrón refleja una brecha de habilidades en expansión, porque muchas empresas pueden comprar software más rápido de lo que pueden desarrollar capacidad interna para configurarlo y operarlo con estándares listos para auditoría. La combinación de servicios también está cambiando de trabajos de implementación únicos hacia soporte recurrente, incluida la consultoría de implementación, el reporte gestionado, la asesoría en carbono y la asistencia en auditoría. Esto es especialmente importante para los compradores del mercado medio que necesitan sistemas de sostenibilidad funcionales pero no tienen equipos internos dedicados. Proveedores especializados como Normative AB están utilizando modelos de software más servicio para satisfacer esta necesidad, lo que está ayudando a los servicios a capturar más valor a medida que la adopción de software se amplía. Con el tiempo, es probable que los servicios permanezcan estrechamente vinculados a la expansión del software en el mercado de software de TI verde del Reino Unido porque las actualizaciones regulatorias y la complejidad del Alcance 3 crean trabajo operativo continuo después de que se completa la primera instalación.

Por Modo de Implementación: La Nube Consolidó el Liderazgo en Todos los Flujos de Trabajo

La implementación basada en la nube representó el 68,41% del mercado en 2025 y representó el 68,41% del tamaño del mercado de software de TI verde del Reino Unido, lo que confirmó su ventaja sobre los modelos híbridos y locales. Esta posición reflejó la demanda empresarial de sistemas escalables que puedan respaldar el reporte en múltiples sedes, las conexiones de API y las actualizaciones frecuentes de divulgación sin un trabajo intensivo de infraestructura interna. El mercado de software de TI verde del Reino Unido ha favorecido la implementación en la nube porque los requisitos de reporte se están ampliando y más usuarios necesitan acceso seguro entre los equipos de finanzas, sostenibilidad, adquisiciones y operaciones. Las plataformas en la nube también facilitan el soporte de la colaboración con proveedores, el control centralizado y las actualizaciones de sistema más rápidas, que son cada vez más necesarias a medida que el reporte se extiende al Alcance 3 y a temas de sostenibilidad más amplios. Como resultado, la nube no es solo una opción de alojamiento en el mercado de software de TI verde del Reino Unido, sino también un modelo operativo práctico para un reporte más rápido y coordinado.

La nube también es el modo de implementación de más rápido crecimiento, con una CAGR esperada del 18,67% hasta 2031. Ese doble liderazgo tanto en tamaño como en crecimiento sugiere que la migración aún está en curso y que cargas de trabajo locales e híbridas significativas siguen disponibles para conversión futura. Las herramientas locales siguen siendo relevantes en algunos entornos de servicios financieros y gubernamentales donde las preocupaciones de control y residencia han importado, aunque estas restricciones se están suavizando con el tiempo. Los modelos híbridos continúan funcionando como arquitecturas de transición para organizaciones que necesitan el manejo local de datos operativos intensivos en activos mientras trasladan el reporte y el análisis a la nube. La estrategia de sostenibilidad digital de Defra apoyó además los enfoques centrados en la nube que utilizan los recursos de manera más eficiente, lo que fortalece el respaldo político para esta transición.[3]Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Estrategia de Sostenibilidad Digital de Defra 2025 a 2030," GOV.UK, gov.uk Esto significa que las decisiones de implementación en el mercado de software de TI verde del Reino Unido están cada vez más vinculadas a la gobernanza, la velocidad de colaboración y la capacidad de escalar las demandas futuras de cumplimiento.

Por Tipo de Solución: La Gestión de Datos Se Convirtió en el Campo de Batalla Estratégico

El software de gestión y contabilidad de carbono lideró el panorama de soluciones con una participación del 36,23% en 2025, lo que muestra dónde se concentró la primera ola de compras. La categoría se benefició de la línea base estatutaria ya creada por el SECR, porque muchas empresas tuvieron que producir inventarios de gases de efecto invernadero antes de que los marcos de reporte más nuevos ampliaran la tarea de divulgación. Para el mercado de software de TI verde del Reino Unido, eso convirtió a la contabilidad de carbono en la primera compra natural y el punto de entrada a una adopción más amplia de software de sostenibilidad. Las empresas necesitaban un sistema de registro para los cálculos de emisiones antes de poder avanzar hacia funciones más amplias de reporte, planificación y optimización. Esta posición de liderazgo, por lo tanto, reflejó la etapa de madurez temprana del mercado de software de TI verde del Reino Unido en lugar de un límite permanente sobre dónde se situará el valor futuro.

Se proyecta que las plataformas de gestión de datos de sostenibilidad crecerán a una CAGR del 21,77% hasta 2031, lo que las convierte en el tipo de solución de más rápido crecimiento. Ese aumento apunta a una necesidad de comprador más avanzada, porque las empresas ahora ven que las soluciones puntuales no pueden respaldar fácilmente los requisitos de UK SRS, CSRD, CDP y TCFD al mismo tiempo. Una capa de datos gobernada y centralizada se está volviendo más valiosa porque el reporte ahora cubre el uso de energía, las emisiones de la cadena de suministro, la exposición financiera y los insumos de gobernanza que necesitan conectarse entre equipos. El software de reporte y cumplimiento ESG sigue siendo un área de demanda importante porque convierte los datos brutos en resultados alineados con los marcos, mientras que las herramientas de planificación de descarbonización y optimización de energía y recursos respaldan la siguiente etapa de acción después de que se establecen las líneas base de cumplimiento. El mercado de software de TI verde del Reino Unido está, por lo tanto, pasando de herramientas de cálculo aisladas hacia plataformas más conectadas que vinculan la medición, la gobernanza, el reporte y la planificación en un solo entorno. Esta es una de las señales más claras de que la industria de software de TI verde en el Reino Unido está pasando de la adopción temprana hacia la integración operativa.

Por Tamaño de Organización: Las Grandes Empresas Lideraron Mientras las Pymes Aceleraron

Las grandes empresas capturaron el 41,62% del mercado de software de TI verde del Reino Unido en 2025, lo que reflejó su exposición anterior al SECR, TCFD, CDP y otras expectativas de reporte. Sus bases de proveedores más grandes, funciones de reporte interno más sólidas y exposición regulatoria directa las convirtieron en los primeros grandes compradores de software en este espacio. En el mercado de software de TI verde del Reino Unido, las grandes organizaciones también contaban con presupuestos más sólidos para la integración de plataformas, el soporte de asesoría y los controles listos para garantía, lo que les ayudó a moverse antes que las empresas más pequeñas. Efectivamente establecieron los primeros estándares para la funcionalidad del software, la profundidad de gobernanza y la credibilidad del proveedor. Este liderazgo temprano explica por qué las grandes empresas todavía anclan los ingresos actuales incluso a medida que la adopción se amplía en toda la base empresarial más amplia.

Se proyecta que las pymes se expandirán a una CAGR del 19,79% hasta 2031, lo que las convierte en el grupo de tamaño de organización de más rápido crecimiento. Su crecimiento está siendo impulsado menos por la regulación directa y más por la presión descendente de los grandes clientes que necesitan mejores datos de emisiones de proveedores para el reporte del Alcance 3. Esa dinámica importa porque muchas pymes tenían una exposición previa limitada al reporte formal de sostenibilidad, pero ahora necesitan herramientas prácticas que puedan ayudarles a responder a las solicitudes de los compradores sin construir grandes equipos internos. El Banco Empresarial Británico destacó los límites financieros, el soporte desigual y los requisitos de reporte inconsistentes como obstáculos continuos, lo que significa que la asequibilidad y la facilidad de uso darán forma al éxito en esta parte del mercado. La investigación vinculada a la Universidad de Aston también señaló brechas en la madurez digital y la infraestructura de datos integrada entre las pymes, lo que aumenta el valor de las plantillas simples y los flujos de trabajo preconfigurados. El mercado de software de TI verde del Reino Unido se está ampliando, por lo tanto, más allá de las grandes empresas, pero los productos ganadores para las pymes necesitarán reducir la complejidad en lugar de simplemente replicar la profundidad de nivel empresarial.

Por Industria de Usuario Final: El Sector BFSI Lideró tanto en Escala como en Crecimiento

El sector BFSI representó el 31,62% de la participación del mercado de software de TI verde del Reino Unido en 2025, lo que lo convirtió en la industria de usuario final más grande. También se espera que registre la CAGR más rápida del 21,19% hasta 2031, lo que le otorga la rara posición de liderar tanto en tamaño actual como en crecimiento futuro. Esto refleja la carga de reporte inusualmente alta que llevan las instituciones financieras, que deben abordar tanto las emisiones operativas como las emisiones financiadas en sus carteras. En el mercado de software de TI verde del Reino Unido, los compradores del sector BFSI necesitan cálculos a nivel de cartera, métodos de emisiones financiadas y análisis listos para escenarios que las herramientas de reporte generales no siempre pueden proporcionar sin configuración adicional. Esa necesidad ha convertido a los servicios financieros en uno de los grupos de clientes más exigentes y estratégicamente importantes para los proveedores de plataformas.

Las normas de divulgación de sostenibilidad de la FCA para gestores de activos, aseguradoras de vida y proveedores de pensiones regulados por la FCA aumentaron la urgencia del reporte climático y de sostenibilidad en las instituciones financieras. El Motor de KPI ESG de SAP Fioneer refleja esta demanda porque automatiza los cálculos de emisiones financiadas en préstamos e inversiones y se alinea con las expectativas de PCAF y CSRD.[4]SAP Fioneer, "Manténgase Listo para Auditoría con el Motor de KPI ESG," SAP Fioneer, sapfioneer.com Otros sectores, como TI y telecomunicaciones, manufactura, salud, comercio minorista y comercio electrónico, gobierno y sector público, energía y servicios públicos, y construcción e infraestructura, continúan proporcionando una amplia base de demanda para el mercado de software de TI verde del Reino Unido. Cada sector presenta un desafío diferente de datos de sostenibilidad, desde la medición de la intensidad de plantas y energía hasta el reporte de adquisiciones públicas y el seguimiento de emisiones de la cadena de suministro de salud. Esa diversidad reduce la dependencia excesiva de un solo grupo de clientes, aunque el sector BFSI sigue siendo el impulsor más claro de los casos de uso de alto valor. El mercado de software de TI verde del Reino Unido está, por lo tanto, liderado por los servicios financieros, pero su crecimiento a largo plazo sigue descansando en una amplia variedad de rutas de adopción específicas por sector.

Análisis Geográfico

Londres y el Sureste lideran el mercado de Software de TI Verde del Reino Unido, impulsados por una alta concentración de empresas cotizadas, instituciones financieras reguladas por la FCA y sedes de empresas multinacionales. Estas organizaciones enfrentan requisitos de divulgación tempranos y complejos. La región se beneficia de una fuerte presencia de empresas tecnológicas, proveedores de servicios profesionales e integradores de sistemas, que no solo utilizan estas plataformas para sus necesidades de reporte, sino que también apoyan las implementaciones de clientes. Las empresas de esta área están progresando desde la adopción inicial de plataformas hacia un uso más avanzado, transitando de herramientas de carbono independientes a sistemas integrados de gestión de datos de sostenibilidad.

Las Midlands y el Norte de Inglaterra están emergiendo como las regiones de más rápido crecimiento en el mercado de Software de TI Verde del Reino Unido. Este crecimiento está impulsado principalmente por las presiones de reporte del Alcance 3 que se extienden desde los grandes compradores corporativos hacia las cadenas de suministro de manufactura, logística e industria. Los sectores clave que impulsan este crecimiento incluyen la industria automotriz en las Midlands Occidentales, la producción de acero en South Yorkshire, los textiles en Lancashire y la zona industrial en el Humber, todos los cuales enfrentan crecientes requisitos de datos de proveedores. Las iniciativas públicas, como el programa Made Smarter East Midlands, están acelerando aún más este crecimiento. Lanzado en diciembre de 2025, el programa proporciona subvenciones de eficiencia energética que van desde 15.000 GBP hasta 50.000 GBP (19.833 USD a 66.111 USD) por instalación para fabricantes. Además, ciudades como Mánchester, Birmingham, Leeds y Sheffield están experimentando un aumento en los servicios digitales, mejorando la preparación para el software entre las empresas que anteriormente dependían de hojas de cálculo.

Escocia se destaca debido a las significativas asignaciones presupuestarias para sus programas de Cero Neto y Energía, incluido el desarrollo de la cadena de suministro de energía eólica marina. A partir de 2026, Escocia implementó un nuevo marco de carbono presupuestado, aumentando la relevancia del reporte para entidades públicas, juntas de salud y operadores industriales. En contraste, Gales e Irlanda del Norte, caracterizadas por una mayor proporción de pymes y enfoque en el sector público, tienden a rezagarse respecto al ciclo de adopción más amplio del Reino Unido. Sin embargo, las crecientes presiones de reporte de proveedores están impulsando gradualmente a estas regiones hacia divulgaciones de carbono estructuradas. El Suroeste y el Este de Inglaterra contribuyen con demanda de sectores como aeroespacial, defensa, ciencias de la vida y agroalimentario, donde las herramientas de huella de producto y los sistemas de datos de cadena de suministro a menudo se priorizan sobre las plataformas de divulgación a nivel de entidad más amplias.

Panorama Competitivo

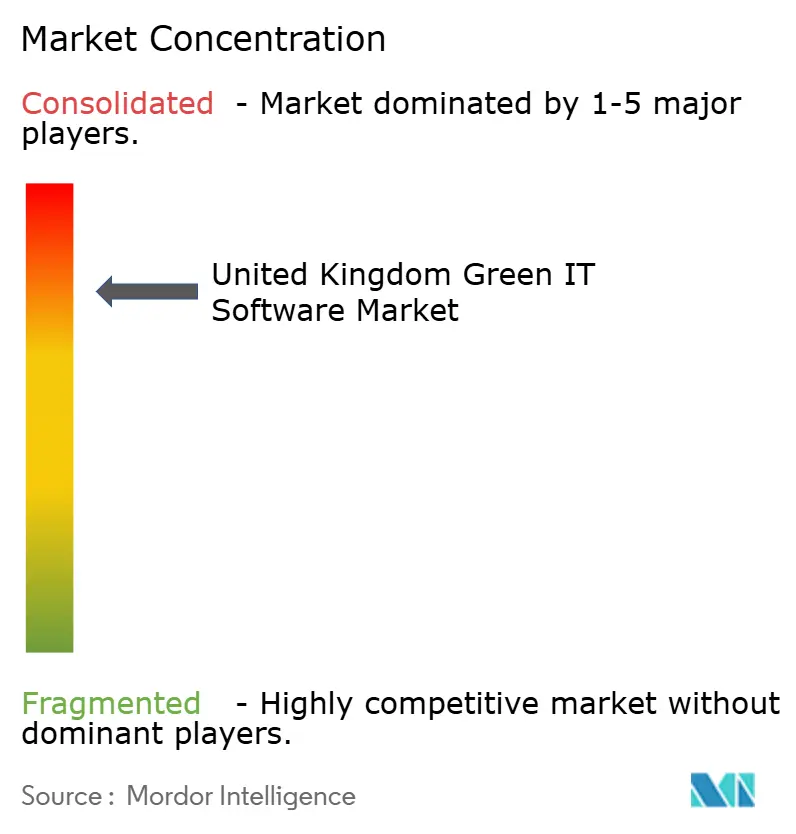

El mercado de software de TI verde del Reino Unido muestra una consolidación de moderada a alta, con grandes proveedores de plataformas empresariales compitiendo contra un grupo más amplio de proveedores especializados en sostenibilidad y empresas más nuevas centradas en inteligencia artificial. SAP SE, Microsoft Corporation, IBM, Salesforce, Inc. y Workiva Inc. se benefician de relaciones empresariales establecidas en ERP, reporte, infraestructura o CRM, lo que les da una ruta sólida hacia los presupuestos de sostenibilidad una vez que los clientes prefieren la expansión dentro de plataformas familiares. En el mercado de software de TI verde del Reino Unido, esto importa porque los compradores a menudo quieren una gobernanza más fácil, menos relaciones con proveedores y una mejor integración con los sistemas financieros y operativos. Eso da a los titulares de plataformas una ventaja en cuentas más grandes donde los equipos de adquisición valoran tanto la adecuación del sistema como el control de reporte como la profundidad de las funciones.

La estrategia Green Ledger de SAP es un ejemplo claro, porque coloca la contabilidad de carbono dentro de S/4HANA y vincula los datos de sostenibilidad más estrechamente con los registros financieros y los procesos empresariales centrales. Salesforce está utilizando una ruta de expansión similar al conectar los flujos de trabajo de sostenibilidad a su plataforma empresarial más amplia, lo que convierte el software climático en una extensión de las operaciones de clientes existentes y las elecciones de gobernanza de datos. Las empresas especializadas todavía tienen espacio para competir porque muchos compradores necesitan mayor experiencia en emisiones financiadas, participación de datos de proveedores o flujos de trabajo de sostenibilidad más específicos que las grandes plataformas horizontales no cubren completamente. EcoVadis está construyendo durabilidad a través de efectos de red en torno a los datos de sostenibilidad de proveedores, y en mayo de 2026 informó que más de 2,5 billones USD en gasto global estaban gobernados a través de su red de información sobre riesgos de sostenibilidad.[5]EcoVadis SAS, "EcoVadis y Watershed se asocian para cerrar la brecha de datos del Alcance 3," EcoVadis, resources.ecovadis.com Ese tipo de fortaleza en la red de proveedores es difícil de copiar, lo que significa que la competencia en el mercado de software de TI verde del Reino Unido no se basa únicamente en las características del software.

La capacidad de inteligencia artificial se está convirtiendo en otra línea importante de diferenciación en el mercado de software de TI verde del Reino Unido. Los nuevos agentes de inteligencia artificial de sostenibilidad de SAP SE, IFS Zero, los agentes de inteligencia artificial de Watershed y las herramientas de análisis de Persefoni apuntan a un mercado donde la automatización, la velocidad del flujo de trabajo y la usabilidad se están convirtiendo en criterios de compra centrales en lugar de extras opcionales. EcoVadis y Watershed también anunciaron una asociación en marzo de 2026 para conectar los datos de carbono de proveedores con los flujos de trabajo de la plataforma, lo que muestra cómo la estrategia competitiva está avanzando hacia la construcción de ecosistemas en lugar de lanzamientos de productos independientes. Las oportunidades de espacio en blanco permanecen en herramientas de emisiones financiadas específicas del sector para BFSI, flujos de trabajo de sostenibilidad integrados para usuarios de ERP del mercado medio y sistemas de participación de proveedores liderados por inteligencia artificial. El mercado de software de TI verde del Reino Unido se está consolidando, por lo tanto, en torno a la amplitud de la plataforma, la solidez de la integración y las ventajas de la red de datos, mientras que los especialistas continúan compitiendo donde los casos de uso son más específicos y la profundidad operativa importa más.

Líderes de la Industria de Software de TI Verde del Reino Unido

-

Microsoft Corporation

-

SAP SE

-

Salesforce, Inc.

-

IBM Corporation

-

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: SAP SE anunció que los nuevos agentes de inteligencia artificial de sostenibilidad, incluidos los que ofrecen hasta un 80% de reducción en los esfuerzos manuales de cumplimiento para flujos de trabajo de embalaje y productos, estarán disponibles de forma general para finales de 2026. Esta escalada de la estrategia de software de sostenibilidad integrado con inteligencia artificial profundiza la integración entre la inteligencia de carbono y los procesos empresariales centrales en toda la base de clientes global de SAP.

- Mayo 2026: IFS lanzó IFS Zero el 27 de mayo de 2026, un sistema operativo de emisiones agéntico diseñado para industrias intensivas en activos. La plataforma unifica la medición, divulgación y optimización de emisiones del Alcance 1, 2 y 3 en un solo sistema junto con IFS Cloud 26R1, ampliando materialmente la cartera de software de sostenibilidad de IFS más allá de su oferta tradicional de ERP industrial.

- Mayo 2026: Persefoni AI Inc. presentó su Agente de Análisis, que permite a los usuarios analizar datos de huella de carbono mediante indicaciones en lenguaje natural dentro de la plataforma de Persefoni. El lanzamiento refuerza el posicionamiento especialista de Persefoni para instituciones financieras que gestionan carteras de emisiones financiadas conformes con PCAF y de múltiples entidades que requieren resultados listos para auditoría.

- Marzo 2026: EcoVadis SAS y Watershed Technology Inc. anunciaron una asociación estratégica que integra los datos de carbono primarios de proveedores de EcoVadis directamente en la plataforma de Watershed. La colaboración apunta a la brecha de datos del Alcance 3 al conectar datos primarios granulares a nivel de proveedor con los flujos de trabajo de contabilidad de carbono y divulgación impulsados por inteligencia artificial de Watershed.

Alcance del Informe del Mercado de Software de TI Verde del Reino Unido

El Mercado de Software de TI Verde del Reino Unido se refiere a soluciones de software e infraestructura digital diseñadas para promover operaciones de TI sostenibles. Estas soluciones se centran en la computación eficiente en energía, el seguimiento de la huella de carbono y la gestión responsable de los recursos de TI a lo largo de su ciclo de vida. Este software es fundamental para las organizaciones del Reino Unido, ya que permite el cumplimiento de los objetivos de carbono neto cero, los requisitos de reporte ESG y las regulaciones de finanzas verdes, al tiempo que reduce simultáneamente los gastos operativos y el impacto ambiental.

El Informe del Mercado de Software de TI Verde del Reino Unido está segmentado por Oferta (Software y Servicios), Implementación (Basada en la Nube, Local e Híbrida), Tipo de Solución (Software de Gestión y Contabilidad de Carbono, Software de Reporte y Cumplimiento ESG, Plataformas de Gestión de Datos de Sostenibilidad, Software de Planificación de Descarbonización y Software de Optimización de Energía y Recursos), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Tecnología de la Información y Telecomunicaciones, Banca, Servicios Financieros y Seguros (BFSI), Manufactura, Energía y Servicios Públicos, Comercio Minorista y Comercio Electrónico, Gobierno, Salud, Construcción e Infraestructura y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basada en la Nube |

| Local |

| Híbrida |

| Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento ESG |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| Manufactura |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Construcción e Infraestructura |

| Otras Industrias de Usuario Final |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Basada en la Nube |

| Local | |

| Híbrida | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento ESG | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Gobierno y Sector Público | |

| Energía y Servicios Públicos | |

| Salud | |

| Comercio Minorista y Comercio Electrónico | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de TI verde del Reino Unido en 2026?

El tamaño del mercado de software de TI verde del Reino Unido fue de 1,35 mil millones USD en 2025, alcanza 1,53 mil millones USD en 2026 y se prevé que llegue a 3,19 mil millones USD en 2031 a una CAGR del 15,83%.

¿Qué modelo de implementación lidera la adopción en el espacio de software de TI verde del Reino Unido?

La implementación basada en la nube lidera con una participación de ingresos del 68,41% en 2025 y también se proyecta que registrará el crecimiento más rápido del 18,67% hasta 2031.

¿Por qué el sector BFSI es el grupo de clientes más sólido para el software de TI verde en el Reino Unido?

El sector BFSI lideró con una participación del 31,62% en 2025 y se espera que crezca a una CAGR del 21,19% porque los bancos, aseguradoras y gestores de activos deben gestionar tanto el reporte de emisiones operativas como el de emisiones financiadas.

¿Qué está impulsando una adopción más rápida entre las pymes del Reino Unido?

Se proyecta que las pymes crecerán a una CAGR del 19,79% principalmente porque los grandes compradores corporativos están presionando a las redes de proveedores para que proporcionen mejores datos de emisiones del Alcance 3.

¿Qué área de solución está ganando más impulso?

Se proyecta que las plataformas de gestión de datos de sostenibilidad crecerán a una CAGR del 21,77% porque las empresas necesitan una capa de datos centralizada y gobernada para respaldar múltiples marcos de divulgación.

Última actualización de la página el: