Tamaño y Participación del Mercado de Gestión de Contenido Empresarial (ECM) del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

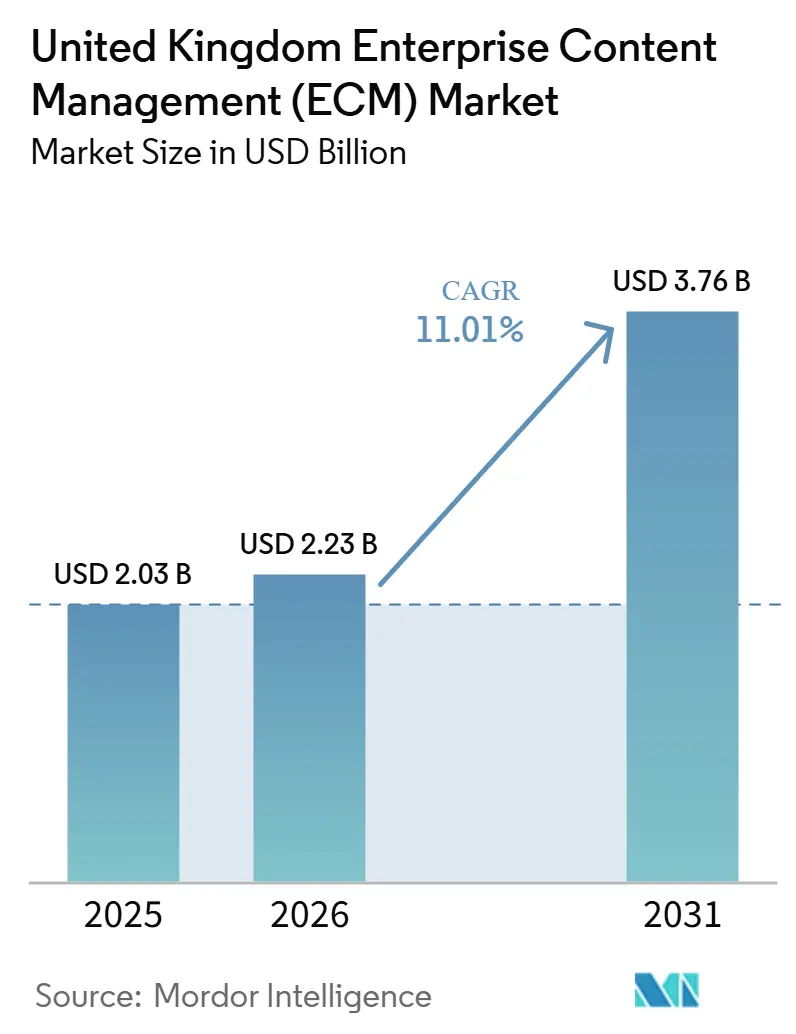

| Tamaño del mercado en el año base (2025) | 2.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.01% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Contenido Empresarial (ECM) del Reino Unido por Mordor Intelligence

El tamaño del mercado de gestión de contenido empresarial (ECM) del Reino Unido fue valorado en 2,03 mil millones USD en 2025 y 2,23 mil millones USD en 2026, y se prevé que alcance 3,76 mil millones USD en 2031, creciendo a una CAGR del 11,01% durante 2026-2031. El mercado de gestión de contenido empresarial (ECM) del Reino Unido se está expandiendo porque las empresas ahora tratan la gobernanza de contenido como una necesidad operativa central en lugar de una decisión de software de back-office. La demanda está aumentando a medida que las empresas buscan consolidar documentos, registros, aprobaciones y archivos en un único entorno controlado a través de sistemas en la nube, híbridos y heredados. Las expectativas más estrictas en torno a las pistas de auditoría, la retención, la privacidad y la responsabilidad interna también están impulsando a los consejos de administración y a los equipos operativos a formalizar cómo se almacena y recupera el contenido empresarial. El mercado de gestión de contenido empresarial (ECM) del Reino Unido también se está beneficiando de los cambios en los flujos de trabajo impulsados por la IA, ya que la clasificación automatizada, la búsqueda y el manejo de documentos acortan el tiempo de procesamiento y fortalecen la propuesta de valor para nuevas implementaciones. Las condiciones competitivas siguen siendo activas porque los grandes proveedores de plataformas aún lideran las cuentas empresariales, mientras que los especialistas más específicos están ganando terreno donde los compradores desean una implementación más rápida, un mejor ajuste vertical o mejores opciones de implementación soberana.

Conclusiones Clave del Informe

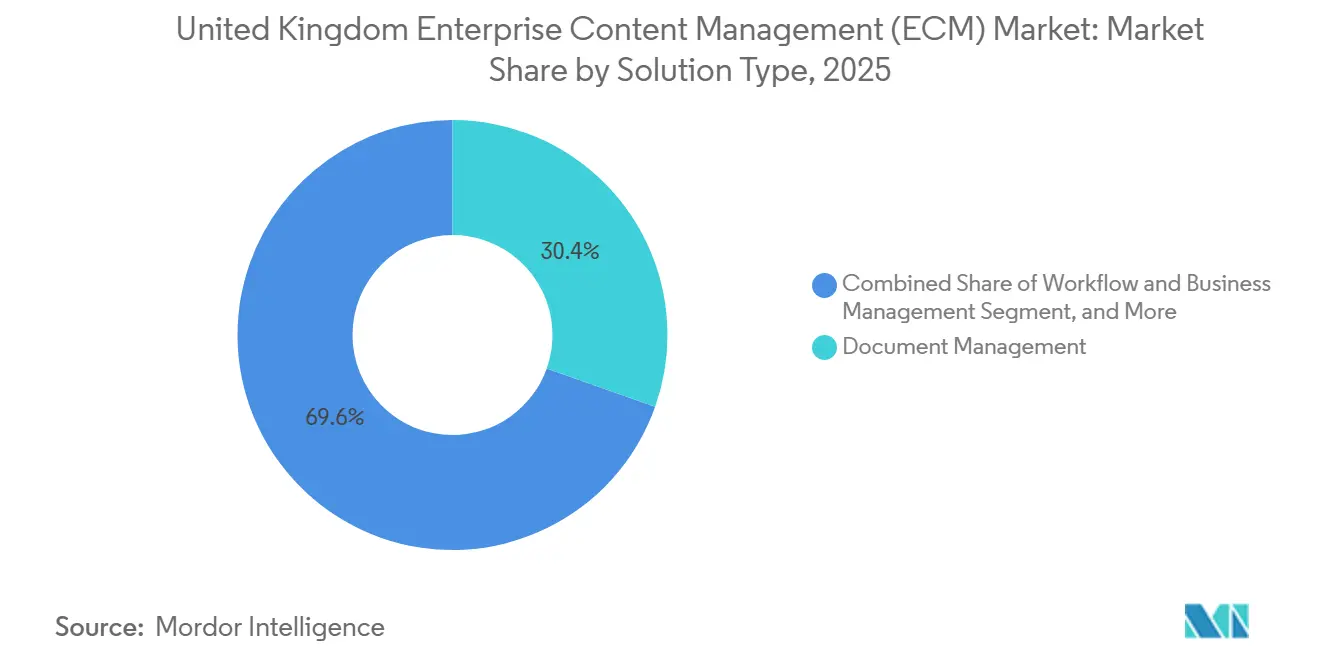

- Por tipo de solución, la Gestión de Documentos lideró con una participación de ingresos del 30,42% en el mercado de gestión de contenido empresarial (ECM) del Reino Unido en 2025, mientras que la Gestión de Flujos de Trabajo y Procesos de Negocio se prevé que se expanda a una CAGR del 13,61% hasta 2031.

- Por modo de implementación, la Nube mantuvo el 77,18% del mercado de gestión de contenido empresarial (ECM) del Reino Unido en 2025, mientras que el segmento de nube también está proyectado para registrar la CAGR más alta del 14,03% hasta 2031.

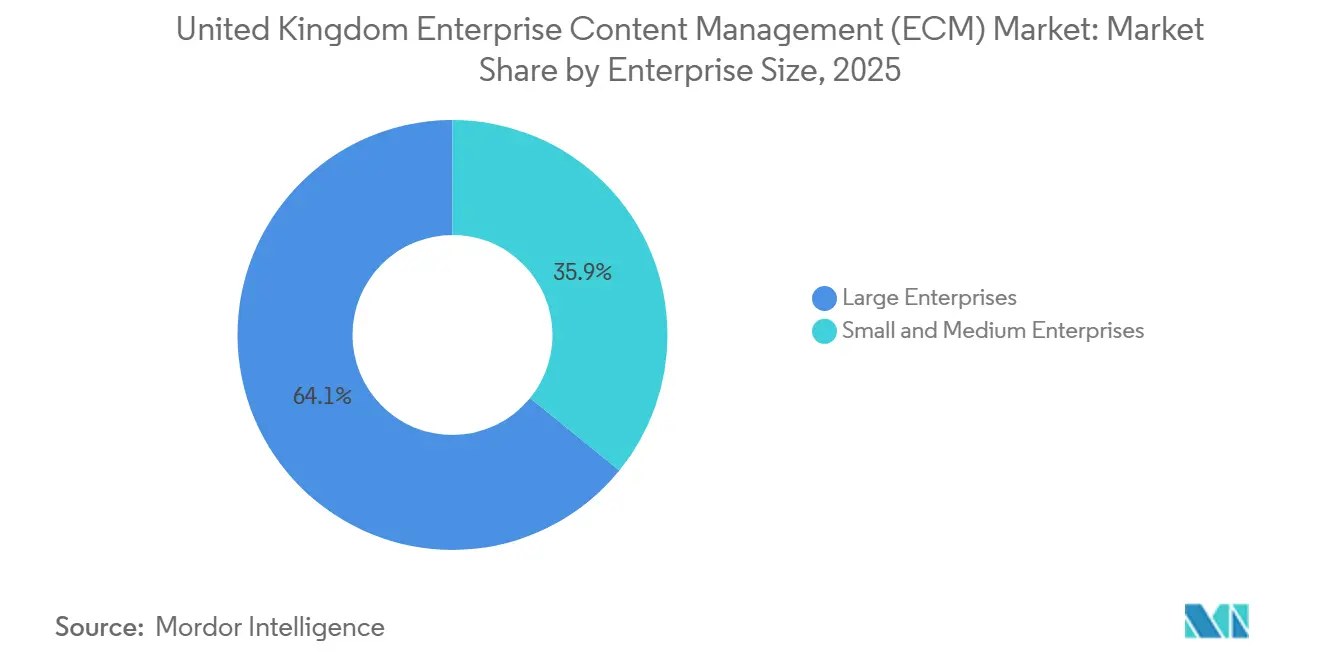

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 64,14% del mercado en 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 13,28% hasta 2031.

- Por industria de usuario final, BFSI representó el 24,86% de los ingresos en 2025, mientras que la Sanidad está proyectada para crecer a una CAGR del 13,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Contenido Empresarial (ECM) del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Transformación Digital en las Empresas del Reino Unido | +2.5% | Demanda nacional, concentrada en Londres, el Sureste y Edimburgo | Corto plazo (≤ 2 años) |

| Gobernanza de Contenido y Auditabilidad Impulsadas por el Cumplimiento Normativo | +2.2% | Nacional, con fuerte relevancia en sectores regulados e instituciones públicas | Corto plazo (≤ 2 años) |

| Ganancias en Clasificación de Contenido y Precisión de Búsqueda Basadas en IA | +1.9% | Nacional, liderado por servicios financieros, centros legales y de servicios profesionales | Mediano plazo (2-4 años) |

| Migración a la Nube de Repositorios de Documentos Heredados | +1.6% | Nacional, con brechas de adopción en el norte de Inglaterra, Gales y el sector público | Mediano plazo (2-4 años) |

| Fuerzas de Trabajo Híbridas que Requieren Acceso Seguro al Contenido | +1.1% | Nacional, más fuerte en sectores intensivos en conocimiento | Corto plazo (≤ 2 años) |

| Modernización Específica por Sector en BFSI, Sanidad y Gobierno | +0.8% | Nacional, concentrado en Londres, Mánchester y Edimburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transformación Digital en las Empresas del Reino Unido

El mercado de gestión de contenido empresarial (ECM) del Reino Unido se está beneficiando de un cambio más amplio en la digitalización empresarial, pero muchas organizaciones aún operan con prácticas de contenido desiguales entre departamentos. Una gran parte de las empresas ya utilizan herramientas en la nube, pero la estandarización a nivel empresarial de los flujos de contenido, las cadenas de aprobación y el manejo de registros sigue siendo incompleta, lo que deja margen para una adopción más profunda de plataformas. Esta brecha es importante porque almacenar archivos en sistemas digitales no es lo mismo que gestionarlos a través de repositorios con capacidad de búsqueda, basados en políticas y flujos de trabajo conectados. El mercado de gestión de contenido empresarial (ECM) del Reino Unido se beneficia, por tanto, a medida que los programas de transformación pasan del despliegue básico de software al rediseño de procesos, el control de la información y la automatización. Los esfuerzos de modernización del sector público también están reforzando esta dirección al mantener la infraestructura de documentos, los registros digitales y los sistemas de prestación de servicios en las agendas de contratación pública nacional.[1]Gobierno del Reino Unido, "Encuesta de Datos Empresariales del Reino Unido 2026," GOV.UK, gov.uk

Gobernanza de Contenido y Auditabilidad Impulsadas por el Cumplimiento Normativo

La presión regulatoria está convirtiendo el manejo controlado de documentos en un requisito operativo cotidiano en todo el mercado de gestión de contenido empresarial (ECM) del Reino Unido. Las empresas de servicios financieros, los organismos gubernamentales, los proveedores de atención sanitaria y otras organizaciones reguladas necesitan una lógica de retención más sólida, un control de versiones más claro y una mejor prueba de quién accedió o modificó un archivo. Esto está desplazando las prioridades de compra hacia plataformas que admiten pistas de auditoría, políticas de retención de registros, eliminación defendible y recuperación segura sin una personalización extensa. Los compradores también están dando más peso a los sistemas que pueden admitir el uso de IA sin debilitar los estándares de documentación o la gobernanza interna. En el mercado de gestión de contenido empresarial (ECM) del Reino Unido, esto mantiene la demanda vinculada al cumplimiento normativo resiliente incluso cuando los presupuestos tecnológicos más amplios enfrentan escrutinio.

Ganancias en Clasificación de Contenido y Precisión de Búsqueda Basadas en IA

Las funciones de IA están cambiando la forma en que los compradores evalúan el mercado de gestión de contenido empresarial (ECM) del Reino Unido, ya que ahora se espera que los sistemas de contenido hagan más que simplemente almacenar archivos. Las empresas quieren cada vez más herramientas que puedan clasificar documentos, enriquecer metadatos, mejorar la calidad de búsqueda y reducir el tiempo que los empleados dedican a localizar la información correcta. Estas ganancias son especialmente relevantes en entornos con gran volumen de documentos, como el trabajo legal, la administración de reclamaciones, la revisión de cumplimiento normativo y la gestión de casos. Los primeros adoptantes también construyen estructuras de metadatos más limpias, lo que reduce el esfuerzo futuro para la automatización de flujos de trabajo y la posterior implementación de IA. Las soluciones alternativas de Microsoft para SharePoint Embedded y las experiencias de contenido vinculadas a Copilot muestran cómo las plataformas establecidas están impulsando los entornos de documentos hacia una infraestructura lista para IA.[2]Gobierno del Reino Unido, "Mejor Atención al Paciente a medida que el NHS se Prepara para Introducir el Registro Único de Pacientes," GOV.UK, gov.uk

Migración a la Nube de Repositorios de Documentos Heredados

El mercado de gestión de contenido empresarial (ECM) del Reino Unido continúa beneficiándose de la lenta sustitución de servidores de archivos más antiguos, archivos departamentales y almacenes de documentos básicos. Muchas organizaciones aún mantienen contenido importante en sistemas que no fueron diseñados para la búsqueda moderna, el control de retención o la integración con herramientas de flujo de trabajo. La migración está creando trabajo para los proveedores que pueden mapear metadatos, preservar permisos y mover registros a repositorios en la nube o híbridos sin interrumpir las operaciones. Esto es especialmente relevante en organizaciones medianas y organismos públicos que adoptaron herramientas básicas de documentos hace años y ahora necesitan una gobernanza más sólida y una mayor flexibilidad. Los datos de encuestas gubernamentales aún muestran una base de infraestructura mixta, con nube pública, nube privada y sistemas locales todos en uso activo, lo que confirma que el ciclo de migración sigue abierto.[3]Microsoft, "Presentación de SharePoint: Uso de SharePoint Embedded para Crear Infraestructura Lista para IA," Centro de la Comunidad de Microsoft, techcommunity.microsoft.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de Línea de Negocio | -1.5% | Nacional, más aguda en el sector público e instituciones BFSI heredadas | Corto plazo (≤ 2 años) |

| Restricciones de Residencia de Datos y Soberanía para Contenido Sensible | -1.2% | Nacional, especialmente en entornos soberanos, de defensa y del sector público | Mediano plazo (2-4 años) |

| Alto Costo de Migración, Limpieza de Metadatos y Gestión del Cambio | -0.9% | Nacional, más agudo para pymes y organismos públicos | Mediano plazo (2-4 años) |

| Escasez de Habilidades en ECM, Gobernanza de la Información y Automatización | -0.7% | Nacional, con mayores brechas fuera de los principales centros digitales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de Línea de Negocio

La integración sigue siendo uno de los límites más claros sobre la rapidez con que el mercado de gestión de contenido empresarial (ECM) del Reino Unido puede escalar en los parques empresariales más antiguos. Los grandes bancos, aseguradoras e instituciones públicas a menudo ejecutan sistemas de políticas, reclamaciones, prestaciones, finanzas o casos que fueron construidos antes de que los estándares API actuales se volvieran comunes. Esto hace que la conectividad de documentos sea más lenta, más intensiva en servicios y más costosa de lo que los compradores de software esperan inicialmente. Incluso cuando los proveedores ofrecen conectores prediseñados, los equipos aún necesitan alinear campos, conciliar metadatos inconsistentes y probar reglas de acceso en múltiples repositorios. Esto significa que muchas implementaciones grandes en el mercado de gestión de contenido empresarial (ECM) del Reino Unido aún se comportan como programas de transformación de múltiples etapas en lugar de simples implementaciones de software.

Restricciones de Residencia de Datos y Soberanía para Contenido Sensible

Las reglas de ubicación de datos son otro freno para el mercado de gestión de contenido empresarial (ECM) del Reino Unido, especialmente para casos de uso del sector público, defensa, sanidad y finanzas sensibles. Las organizaciones que manejan registros de ciudadanos, pacientes o internos de alto valor a menudo no pueden mover contenido libremente a entornos de nube compartida estándar. Esto empuja a los compradores hacia modelos híbridos, opciones de nube soberana o infraestructura privada que tarda más en aprobarse y cuesta más operar. La Revisión de Adopción Tecnológica 2025 del Gobierno también identificó la soberanía de datos como una barrera estructural que puede elevar el costo de la adopción de la nube en entornos sensibles. La asociación de nube soberana de OpenText con S3NS muestra que los proveedores están respondiendo, pero estas arquitecturas aún añaden fricción en comparación con los despliegues estándar en la nube.[4]Gobierno del Reino Unido, "Revisión de Adopción Tecnológica 2025," Departamento de Ciencia, Innovación y Tecnología, gov.uk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Gestión de Documentos Lidera mientras la Automatización de Flujos de Trabajo se Acelera

La Gestión de Documentos mantuvo el 30,42% de la participación del mercado de gestión de contenido empresarial (ECM) del Reino Unido en 2025, convirtiéndola en la categoría de solución más grande de la cartera. Este liderazgo refleja la necesidad constante de digitalizar, indexar, almacenar y recuperar registros críticos para el negocio en entornos regulados. Los bancos, las firmas legales, las instituciones públicas y los proveedores de atención sanitaria gestionan grandes volúmenes de contratos, formularios, expedientes de casos y registros controlados que aún requieren una sólida disciplina documental. La Gestión de Registros y la Gestión de Casos también siguen siendo importantes porque muchas organizaciones necesitan calendarios de retención formales, historiales de casos completos y rastros de evidencia que respalden auditorías y revisiones.

El mercado de gestión de contenido empresarial (ECM) del Reino Unido está avanzando ahora más allá del simple almacenamiento hacia una ejecución de procesos más activa. Se proyecta que la Gestión de Flujos de Trabajo y Procesos de Negocio crezca a una CAGR del 13,61% hasta 2031, lo que la convierte en el segmento de solución de más rápido crecimiento en la combinación. La demanda se está desplazando hacia sistemas que pueden enrutar aprobaciones, escalar excepciones, vincular documentos a pasos de ERP y CRM, y reducir los traspasos manuales entre equipos. El desarrollo de SharePoint relacionado con Copilot de Microsoft también apunta a una expectativa más fuerte de los compradores de flujos de trabajo de contenido orientados a la acción en lugar de repositorios pasivos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Arquitectura en la Nube Domina el Mercado del Reino Unido

La Nube capturó el 77,18% del mercado de gestión de contenido empresarial (ECM) del Reino Unido en 2025, confirmando que la entrega como servicio de software se ha convertido en la opción predeterminada para la mayoría de las nuevas implementaciones. Los compradores prefieren los modelos en la nube porque reducen el mantenimiento de la infraestructura, acortan los ciclos de actualización y facilitan el escalado de la capacidad de almacenamiento y flujo de trabajo. Este modelo también se alinea bien con los precios de suscripción, lo que reduce las barreras de entrada para las organizaciones que no desean grandes compromisos de licencia iniciales. Al mismo tiempo, las implementaciones locales siguen siendo relevantes en defensa, cargas de trabajo públicas de alta seguridad y algunos entornos financieros estrictamente controlados.

La Nube es también el modelo de implementación de más rápido crecimiento, con una CAGR proyectada del 14,03% hasta 2031. El mercado de gestión de contenido empresarial (ECM) del Reino Unido aún deja un papel claro para la arquitectura híbrida porque muchas grandes empresas necesitan tanto repositorios locales controlados como automatización basada en la nube. La adopción híbrida es más fuerte cuando las empresas desean preservar contenido sensible en infraestructura interna mientras utilizan herramientas en la nube para colaboración, IA o un alcance de flujo de trabajo más amplio. La asociación de Hyland centrada en Azure destaca cómo los proveedores se están posicionando en torno a la flexibilidad de implementación regional, la residencia de datos y el soporte multirregional para compradores empresariales.

Por Tamaño de Empresa: Las Grandes Empresas Lideran mientras las Pymes se Aceleran

Las Grandes Empresas representaron el 64,14% de los ingresos del mercado en 2025, lo que refleja la mayor carga de gobernanza y las necesidades de integración en las grandes organizaciones. Los altos volúmenes de documentos, las expectativas de auditoría más estrictas y las cadenas de procesos complejas hacen que las plataformas formales de gestión de contenido sean más difíciles de evitar a esta escala. Esto es especialmente cierto en banca, seguros, farmacéuticas y gobierno, donde el contenido no gestionado puede crear riesgos regulatorios, operativos y de servicio. Las cuentas grandes también respaldan los flujos de renovación y el trabajo de servicios profesionales, lo que las mantiene centrales en la estrategia de los proveedores en el mercado de gestión de contenido empresarial (ECM) del Reino Unido.

Se proyecta que las pymes crezcan a una CAGR del 13,28% hasta 2031, convirtiéndolas en el segmento de empresas de más rápido crecimiento. Ese cambio refleja un mejor ajuste entre los precios nativos de la nube y las realidades presupuestarias de las empresas más pequeñas. Los proveedores también están reduciendo la fricción de adopción con plantillas preconfiguradas, servicios gestionados y funciones de flujo de trabajo incluidas que requieren menos experiencia interna. El trabajo de la OCDE sobre la adopción de tecnología por parte de las pymes del Reino Unido respalda esta dirección, mostrando que la adopción de la nube y la IA se ha ampliado lo suficiente como para crear una base más sólida para una mayor adopción de plataformas de contenido.

Por Industria de Usuario Final: BFSI Mantiene la Mayor Participación mientras la Sanidad se Acelera

BFSI representó el 24,86% del mercado en 2025, convirtiéndolo en el segmento de usuario final más grande del mercado de gestión de contenido empresarial (ECM) del Reino Unido. La posición del sector proviene de su necesidad de gestionar registros de alto valor, documentación de clientes, evidencia de cumplimiento normativo, archivos de pólizas e información de reclamaciones de manera controlada. Los bancos y las aseguradoras también operan bajo expectativas de mantenimiento de registros que hacen que la capacidad de búsqueda, el control de retención y la preparación para auditorías sean esenciales en lugar de opcionales. Las organizaciones gubernamentales y del sector público forman otro bloque de demanda importante porque la prestación de servicios digitales depende de un manejo estable de registros, una recuperación segura y una documentación de casos de confianza.

Se proyecta que la Sanidad crezca a una CAGR del 13,74% hasta 2031, lo que la convierte en el segmento vertical de usuario final de más rápido crecimiento. Esto refleja el impulso para modernizar los flujos de información de pacientes, reducir la fragmentación y apoyar registros clínicos más conectados entre proveedores. La agenda de registro único de pacientes en Inglaterra refuerza la necesidad de plataformas que puedan gestionar contenido sensible con controles de accesibilidad y gobernanza más sólidos. La manufactura, la energía, los medios de comunicación, el comercio minorista, la educación y las telecomunicaciones también crean oportunidades específicas donde las empresas necesitan organizar archivos de ingeniería, activos de contenido multicanal, registros de proveedores y documentos operativos regulados.

Análisis Geográfico

El mercado de gestión de contenido empresarial (ECM) del Reino Unido opera como un único mercado nacional, pero la intensidad del gasto aún se concentra en torno a algunos centros de demanda regional más fuertes. Londres y el Sureste representan la mayor concentración de actividad porque reúnen instituciones financieras, firmas legales, grandes sedes corporativas y proveedores de servicios profesionales. Estas organizaciones a menudo enfrentan requisitos de mantenimiento de registros más estrictos y cadenas de aprobación más complejas que las empresas en mercados regionales menos densos. Las grandes empresas también son más propensas a utilizar nube pública o software de terceros que los trabajadores autónomos, lo que refuerza la prima de adopción vinculada a los principales centros empresariales. Esta concentración mantiene a Londres en el centro de las implementaciones de alto valor, la actividad de los integradores de sistemas y los programas de transformación plurianuales más grandes.

Escocia, las Midlands inglesas y el norte de Inglaterra forman la siguiente capa principal de demanda en el mercado de gestión de contenido empresarial (ECM) del Reino Unido. Edimburgo se beneficia de su base fintech, donde las empresas necesitan pistas de auditoría más sólidas, control de registros y flujos de trabajo digitales seguros similares a los que se ven en Londres. Las Midlands y el Noroeste también se benefician de la modernización sanitaria y los casos de uso industrial que requieren un control estructurado de los registros de ingeniería, los documentos de calidad y la información de proveedores. Gales e Irlanda del Norte siguen siendo más pequeños en términos de valor, pero continúan generando demanda a través de la digitalización del sector público y la modernización de los servicios regionales.

La expansión regional depende menos de la conciencia básica del software y más de si las organizaciones tienen las habilidades, la financiación y el soporte de implementación necesarios para ejecutar proyectos complejos. La Revisión de Adopción Tecnológica 2025 destacó las persistentes brechas de adopción digital fuera de los centros más fuertes, lo que señala una mayor pista de aterrizaje para los proveedores que pueden simplificar el despliegue y ofrecer implementación gestionada. Esto importa porque muchas organizaciones fuera de Londres reconocen el valor de la modernización del contenido, pero a menudo carecen de la capacidad interna para gestionar la migración, el diseño de gobernanza y la gestión del cambio internamente. El mercado de gestión de contenido empresarial (ECM) del Reino Unido, por tanto, tiene margen para profundizar en todas las regiones a medida que los proveedores construyen una mejor cobertura de socios, modelos de implementación más ligeros y estructuras de soporte local más sólidas.

Panorama Competitivo

El mercado de gestión de contenido empresarial (ECM) del Reino Unido está fragmentado en la cima, con Microsoft, OpenText, IBM, SAP y Box manteniendo posiciones significativas a través de grandes relaciones empresariales y amplios ecosistemas de productos. Estos proveedores se benefician del acceso establecido a la contratación, una sólida cobertura de integración y la familiaridad dentro de los grandes equipos de TI y cumplimiento normativo. Aun así, su presencia no excluye a los competidores porque los compradores aún reemplazan a los titulares cuando la implementación se siente demasiado lenta o el ajuste del producto se vuelve demasiado amplio. Los especialistas nativos de IA y los proveedores centrados en el contexto están, por tanto, encontrando oportunidades donde los clientes desean una implementación más rápida, un diseño de flujo de trabajo más simple o una mayor alineación vertical. Esto mantiene el mercado de gestión de contenido empresarial (ECM) del Reino Unido competitivo, incluso cuando el nivel superior sigue siendo visible y bien dotado de recursos.

Un patrón importante en 2026 es el enfoque de cartera entre los proveedores establecidos. OpenText completó la desinversión de eDOCS a NetDocuments por 163 millones USD en enero de 2026, y la desinversión de Vertica a Rocket Software por 150 millones USD en febrero de 2026, demostrando un claro enfoque en reducir su enfoque a las prioridades de contenido principales impulsadas por IA. OpenText también se adentró en la infraestructura soberana a través de su asociación con S3NS, que se alinea con la demanda de los compradores de soluciones que no pueden depender de entornos de nube multiinquilino estándar. Estos movimientos muestran que la escala por sí sola ya no es suficiente, porque la relevancia de la plataforma ahora depende de la preparación para la IA, la flexibilidad de implementación y un enfoque de cartera más claro.

Los competidores están compitiendo construyendo sobre los ecosistemas empresariales existentes en lugar de forzar un reemplazo completo. M-Files fortaleció su colaboración con Microsoft en 2026, lo que respalda su posición con organizaciones que buscan un mejor control de documentos dentro de entornos Microsoft familiares. Hyland también amplió su capa de plataforma de IA con Enterprise Context Engine, Enterprise Agent Mesh, Agent Lifecycle Management y Control Tower, demostrando cómo los proveedores líderes buscan convertir los repositorios de contenido en entornos de automatización más amplios. Como resultado, el mercado de gestión de contenido empresarial (ECM) del Reino Unido está siendo moldeado por una combinación de la amplitud de los grandes titulares y la innovación enfocada de los proveedores que pueden moverse más rápido en torno a la IA, la gobernanza y el diseño de implementación.

Líderes de la Industria de Gestión de Contenido Empresarial (ECM) del Reino Unido

-

OpenText Corporation

-

Microsoft Corporation

-

IBM Corporation

-

Oracle Corporation

-

Hyland Software, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado de Gestión de Contenido Empresarial (ECM) del Reino Unido

El mercado de gestión de contenido empresarial (ECM) del Reino Unido es el ecosistema de soluciones y servicios de software que capturan, gestionan, almacenan, preservan y entregan sistemáticamente el contenido y los documentos no estructurados y estructurados de una organización dentro del país. Esto incluye tecnologías como la gestión de documentos, la gestión de registros, el flujo de trabajo, la gestión de procesos de negocio, la gestión de casos, la gestión de activos digitales y la gestión de contenido web. Implementadas de forma local, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en diversas industrias del Reino Unido, incluidas BFSI, gobierno, sanidad, TI y manufactura. Impulsadas por las agresivas estrategias de transformación digital del país, la adopción generalizada de modelos de trabajo remoto e híbrido, y la necesidad crítica de cumplir con estrictas regulaciones de privacidad de datos (como el RGPD del Reino Unido y la Ley de Protección de Datos de 2018), las soluciones de ECM permiten a las empresas del Reino Unido agilizar flujos de trabajo administrativos complejos, mejorar la colaboración a nivel empresarial, garantizar una sólida gobernanza de la información y hacer la transición de sistemas heredados basados en papel a operaciones digitalizadas altamente eficientes.

El Informe del Mercado de Gestión de Contenido Empresarial (ECM) del Reino Unido está segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenido Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas, y Grandes Empresas) e Industria de Usuario Final (BFSI, Gobierno y Sector Público, Sanidad, TI y Telecomunicaciones, Manufactura, Comercio Minorista, Medios de Comunicación y Entretenimiento, Educación, Energía y Servicios Públicos, y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenido Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Sanidad |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Tipo de Solución | Gestión de Documentos |

| Gestión de Registros | |

| Gestión de Flujos de Trabajo y Procesos de Negocio | |

| Gestión de Casos | |

| Gestión de Activos Digitales | |

| Gestión de Contenido Web | |

| Otras Soluciones | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Gobierno y Sector Público | |

| Sanidad | |

| TI y Telecomunicaciones | |

| Manufactura | |

| Comercio Minorista | |

| Medios de Comunicación y Entretenimiento | |

| Educación | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño para la gestión de contenido empresarial en el Reino Unido?

El tamaño del mercado de gestión de contenido empresarial (ECM) del Reino Unido fue valorado en 2,03 mil millones USD en 2025 y 2,23 mil millones USD en 2026, y se prevé que alcance 3,76 mil millones USD en 2031, creciendo a una CAGR del 11,01% durante 2026-2031.

¿Qué categoría de solución lidera la demanda actual en el Reino Unido?

La Gestión de Documentos es el segmento de solución más grande, con una participación de ingresos del 30,42% en 2025, porque los sectores regulados aún necesitan un control sólido sobre el almacenamiento, la indexación, la recuperación y el acceso a los registros.

¿Qué modelo de implementación se está expandiendo más rápido?

La Nube es tanto el modo de implementación más grande como el de más rápido crecimiento, con una participación del 77,18% en 2025 y una CAGR proyectada del 14,03% hasta 2031.

¿Por qué las empresas del Reino Unido están invirtiendo más en plataformas de contenido ahora?

Los principales desencadenantes son las mayores necesidades de gobernanza, una estandarización más amplia de los procesos digitales, las ganancias en los flujos de trabajo basados en IA y la migración continua desde repositorios de contenido más antiguos.

¿Qué grupo de clientes ofrece el mayor potencial de crecimiento?

Las pymes ofrecen un fuerte potencial de crecimiento, con una CAGR proyectada del 13,28% hasta 2031, ya que los precios de suscripción y las implementaciones preconfiguradas reducen las barreras de adopción.

¿Qué segmento de usuario final se está acelerando más?

La Sanidad es el segmento vertical de usuario final de más rápido crecimiento, con una CAGR proyectada del 13,74% hasta 2031, respaldada por la modernización de los registros de pacientes y las necesidades más amplias de integración de contenido clínico.

Última actualización de la página el: