Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

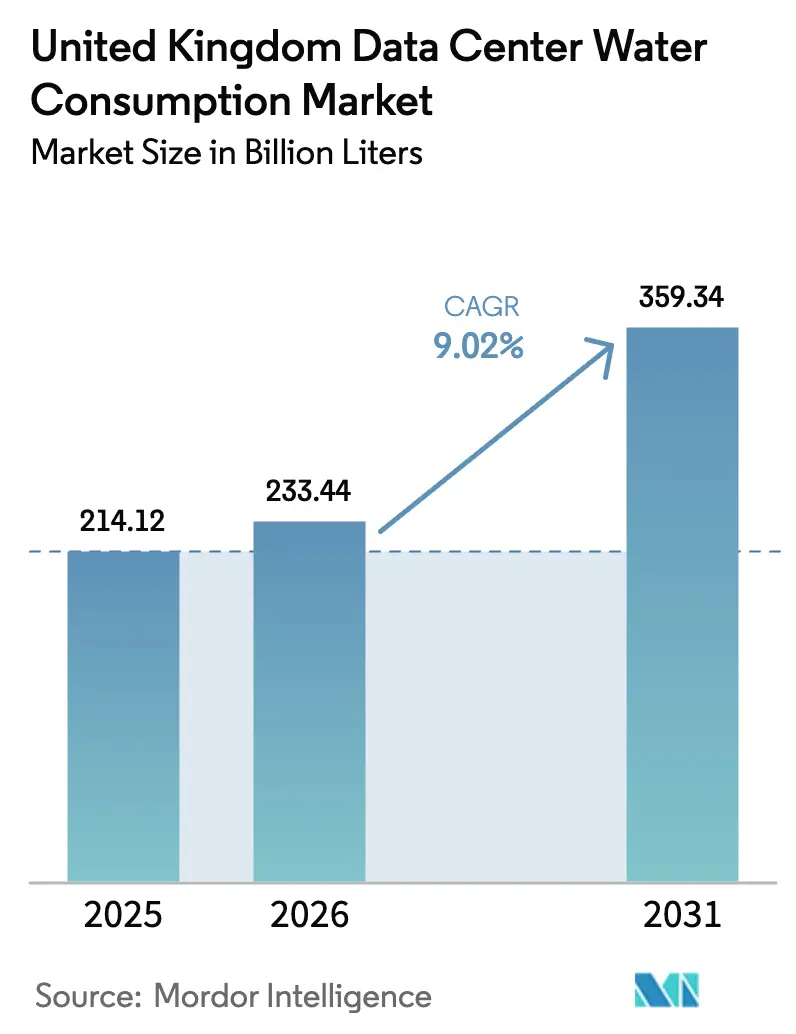

| Tamaño del mercado en el año base (2025) | 214.12 Mil millones de litros |

| Volumen del Mercado (2026) | 233.44 Mil millones de litros |

| Volumen del Mercado (2031) | 359.34 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 9.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos del Reino Unido por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos del Reino Unido en 2026 se estima en 233,44 mil millones de litros, creciendo desde el valor de 2025 de 214,12 mil millones de litros, con proyecciones para 2031 que muestran 359,34 mil millones de litros, creciendo a una CAGR del 9,02% durante 2026-2031. La rápida densificación de bastidores impulsada por la inteligencia artificial, la designación del gobierno como Infraestructura Nacional Crítica y el creciente estrés hídrico en el sureste están impulsando esta expansión. Los hiperescaladores están instalando refrigeración líquida directa y por inmersión que absorbe entre 3 y 4 veces la carga térmica de los servidores heredados, pero puede reducir el agua de reposición hasta en un 95% cuando se configura en circuitos cerrados.[1]Kevin Scott, "Microsoft demuestra que los centros de datos pueden ahorrar agua mientras se mantienen frescos," microsoft.com Al mismo tiempo, la tramitación acelerada de permisos y las conexiones prioritarias a la red eléctrica han agilizado las aprobaciones de emplazamientos, aunque los reguladores exigen ahora planes detallados de eficiencia hídrica. Los operadores en Escocia se benefician de costes de terreno hasta un 90% inferiores a los de Londres y de temperaturas ambientes más frescas, que amplían las horas de enfriamiento gratuito. Por el contrario, los ubicados en cuencas con estrés hídrico se enfrentan a permisos de extracción y descarga más estrictos, lo que resulta en costes operativos entre un 20% y un 40% más elevados.

Conclusiones Clave del Informe

- Por tipo de centro de datos, las instalaciones de colocación representaron el 41,65% del tamaño del mercado de consumo de agua en centros de datos del Reino Unido en 2025, mientras que los proveedores de servicios en la nube se están expandiendo a una CAGR del 10,35% hasta 2031.

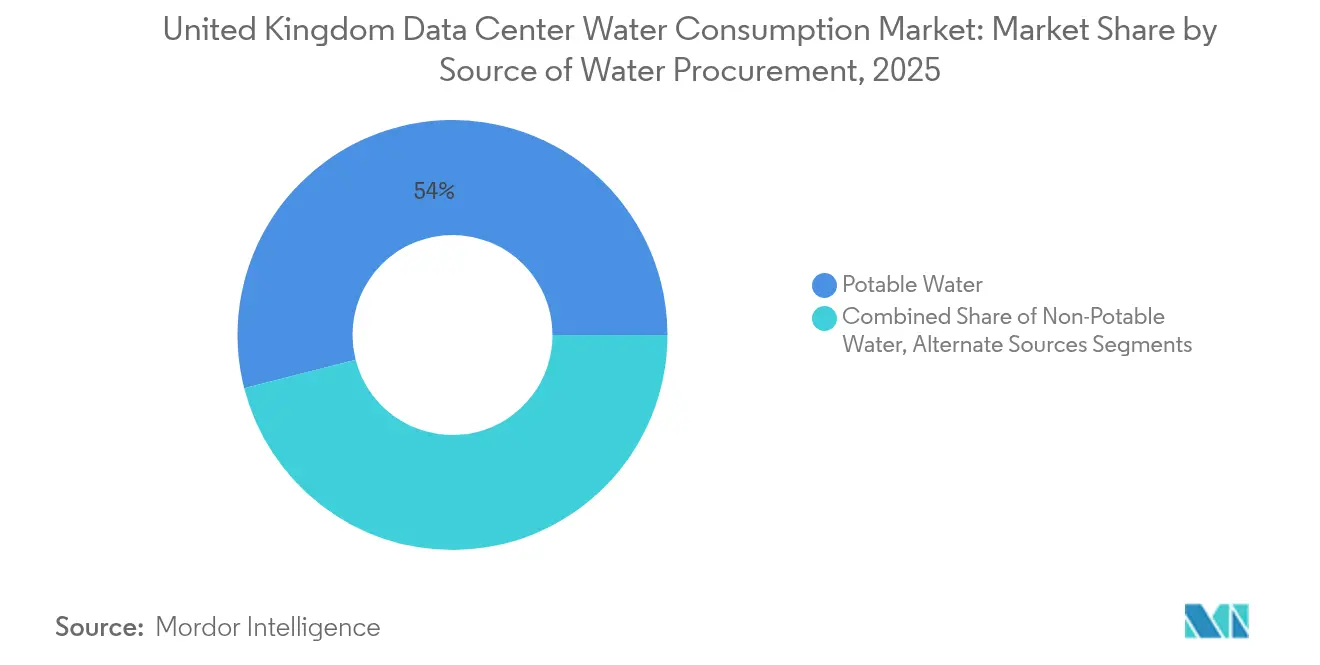

- Por fuente de aprovisionamiento de agua, el suministro municipal de agua potable representó el 53,98% de la participación del mercado de consumo de agua en centros de datos del Reino Unido en 2025, y las fuentes no potables están creciendo a una CAGR del 10,62% hasta 2031.

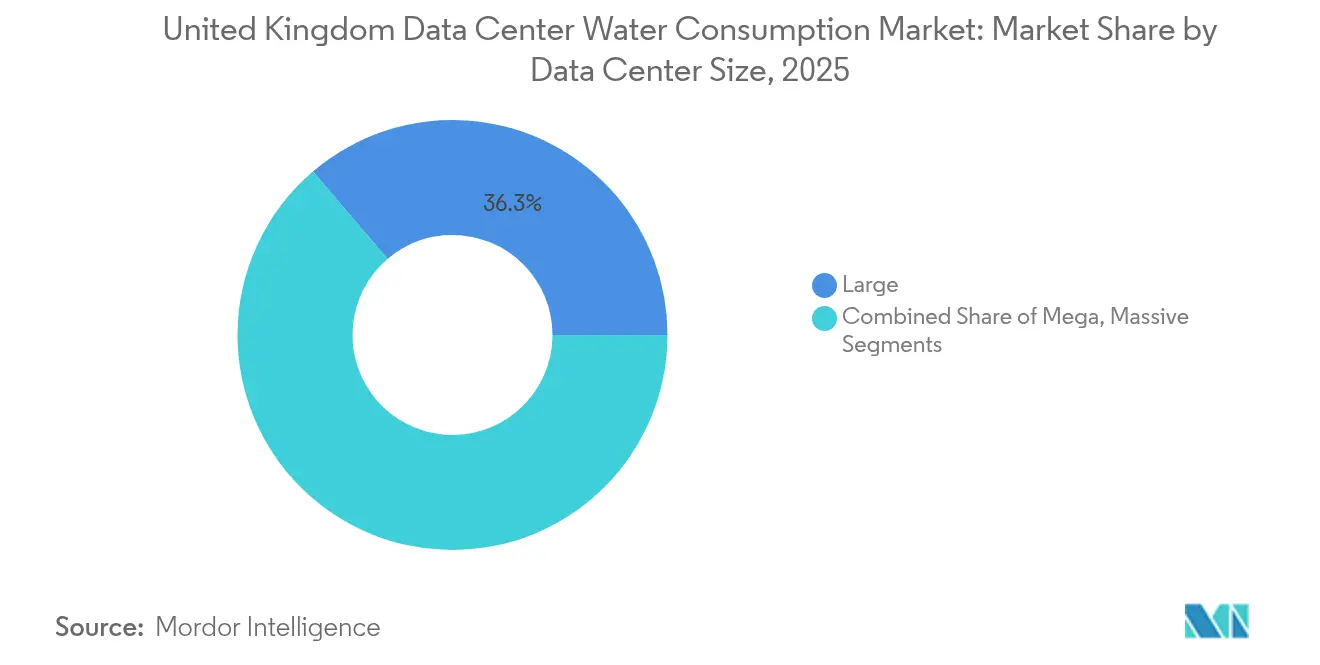

- Por tamaño, las instalaciones grandes capturaron el 36,25% de la participación del tamaño del mercado de consumo de agua en centros de datos del Reino Unido en 2025, aunque los sitios mega por encima de 50 MW están creciendo a una CAGR del 10,21% hasta 2031.

- Por método de tratamiento, la ósmosis inversa representó el 31,12% de la participación del mercado de consumo de agua en centros de datos del Reino Unido en 2025, mientras que la filtración es la de mayor crecimiento con una CAGR del 9,41%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la Expansión Informática Impulsada por la Inteligencia Artificial | +2.5% | Inglaterra, Escocia | Corto plazo (≤ 2 años) |

| Inversiones Gubernamentales en Infraestructura Digital | +1.8% | Nacional | Medio plazo (2-4 años) |

| Mandatos de Sostenibilidad para la Refrigeración Eficiente en Agua | +1.5% | Inglaterra, Gales, Escocia | Medio plazo (2-4 años) |

| Aumento de los Precios de la Electricidad que Impulsa la Eficiencia Energética e Hídrica | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Incentivos de Reutilización del Calor que Favorecen los Sistemas de Agua en Circuito Cerrado | +0.8% | Inglaterra, Escocia | Largo plazo (≥ 4 años) |

| Asociaciones con Empresas de Servicios Públicos para el Suministro de Agua No Potable | +0.7% | Inglaterra, Gales | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Expansión Informática Impulsada por la Inteligencia Artificial

Las cargas de trabajo de inteligencia artificial generativa elevan las densidades de bastidores de 8-12 kW a 40-70 kW, lo que obliga a adoptar refrigeración líquida directa e intercambiadores de calor de puerta trasera que pueden reducir el consumo total de agua hasta en un 90% en diseños de circuito cerrado. AWS ha destinado 8.000 millones de GBP (10.670 millones de USD) a la capacidad del Reino Unido hasta 2028 para apoyar la inteligencia artificial y el aprendizaje automático, una inversión que se espera que sostenga 14.000 empleos anuales. El campus de Waltham Cross de Google, valorado en 790 millones de GBP (1.053,84 millones de USD), integra la recuperación de calor para que el calor de la inferencia de inteligencia artificial pueda exportarse a edificios vecinos, evitando por completo la refrigeración evaporativa. En Escocia, las temperaturas ambientes más frescas, por debajo de 15 °C durante más de 200 días al año, permiten a los operadores aplazar las modernizaciones de refrigeración líquida hasta que las densidades superen los 25 kW.

Inversiones Gubernamentales en Infraestructura Digital

La designación como Infraestructura Nacional Crítica en septiembre de 2024 otorga prioridad en la planificación y conexiones aceleradas a la red eléctrica, al tiempo que incorpora métricas de eficiencia hídrica en las aprobaciones.[2]GOV.UK, "Los centros de datos recibirán el estatus de Infraestructura Nacional Crítica," gov.uk Los modelos gubernamentales indican que duplicar la capacidad nacional de centros de datos para 2030 podría generar una demanda anual adicional de entre 100 y 150 mil millones de litros si los sistemas evaporativos heredados siguen siendo predominantes. Las Zonas de Crecimiento de Inteligencia Artificial regionales disfrutan de tarifas favorables; sin embargo, varias cuencas superpuestas ya están catalogadas como zonas con estrés hídrico por la Agencia de Medio Ambiente. El Plan de Acción de Centros de Datos Verdes de Escocia promueve emplazamientos en suelo industrial con derechos de extracción preexistentes, reduciendo los ciclos de tramitación de permisos de 24 meses a aproximadamente 9 meses.

Mandatos de Sostenibilidad para la Refrigeración Eficiente en Agua

Los objetivos de Efectividad del Uso del Agua por debajo de 0,5 L por kWh para nuevas construcciones, muy por debajo del parámetro de referencia de 1,5 a 2,0 L de los sistemas heredados de refrigeración por aire, son ahora habituales. El régimen de licencias revisado exige a los operadores en cuencas con sobreextracción que demuestren neutralidad hídrica o financien compensaciones de restauración fluvial. Microsoft se compromete a lograr operaciones positivas en agua para 2030 y ha implementado sistemas líquidos de circuito cerrado que reciclan el refrigerante sin purgas, eliminando las pérdidas del 3% al 5% típicamente asociadas con las torres de refrigeración. La refrigeración por inmersión bifásica sigue siendo un nicho porque los fluidos dieléctricos cuestan entre 200 y 400 GBP (266,79 a 533,59 USD) por litro, aunque su adopción está aumentando en clústeres de inteligencia artificial de 70 kW.

Aumento de los Precios de la Electricidad que Impulsa la Eficiencia Energética e Hídrica

La energía industrial promedió 0,25 GBP (0,33 USD) por kWh en 2024, lo que hace que la refrigeración evaporativa sea financieramente atractiva a pesar de su mayor consumo de agua. Los operadores en Escocia aprovechan los excedentes de energía eólica diurna para operar enfriadores mecánicos y almacenar energía fría en tuberías de cambio de fase, reduciendo tanto las facturas de energía como las de agua hasta en un 70% en comparación con sus homólogos de Londres. Google aseguró electrones renovables a precios inferiores al mercado del parque eólico marino Moray West de ENGIE, lo que permitió un diseño de refrigeración por aire con recuperación de calor que elimina por completo el agua evaporativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Agravamiento del Estrés Hídrico en el Sureste y Este de Inglaterra | -1.5% | Inglaterra | Corto plazo (≤ 2 años) |

| Endurecimiento de los Permisos de Extracción y Descarga | -1.2% | Inglaterra, Gales | Medio plazo (2-4 años) |

| Rechazo Público a los Proyectos de Superclústeres de Inteligencia Artificial en Zonas Rurales | -0.6% | Inglaterra, Escocia | Corto plazo (≤ 2 años) |

| Elevada Inversión de Capital para Infraestructura de Tratamiento In Situ | -0.5% | Nacional | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Agravamiento del Estrés Hídrico en el Sureste y Este de Inglaterra

El Marco Nacional de Recursos Hídricos proyecta un déficit diario de 4.000 millones de litros en el sureste para 2050, lo que ha provocado prohibiciones estacionales de extracción y tarifas variables para los grandes consumidores. Thames Water, con una deuda de 15.000 millones de GBP (20.010 millones de USD), ha advertido a los centros de datos de Londres sobre inminentes restricciones de caudal. Anglian Water ya exige almacenamiento in situ que cubra entre 7 y 14 días de demanda de refrigeración durante las sequías. Los inversores están desviando fondos hacia Escocia, Gales e Irlanda del Norte, donde los permisos se tramitan en 6 a 12 meses frente a los hasta 36 meses del sureste.

Endurecimiento de los Permisos de Extracción y Descarga

El rechazo del Consejo de Buckinghamshire en 2024 a un superclúster en Denham citó impactos inaceptables sobre el acuífero de creta del Valle del Colne.[3]Consejo de Buckinghamshire, "Decisión de Planificación sobre el Terreno de Greystoke," buckinghamshire.gov.uk Las nuevas licencias en cuencas con exceso de licencias deben financiar la recarga de acuíferos o retirar una extracción equivalente en otro lugar, mientras que las descargas de purga deben cumplir ahora límites de 1 mg/L de fósforo y nitrógeno que a menudo requieren un pretratamiento de ósmosis inversa con un coste de entre 2 millones de GBP (2,67 millones de USD) y 5 millones de GBP (6,67 millones de USD) por emplazamiento de 20 MW.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aprovisionamiento de Agua: Las Fuentes No Potables Desplazan al Suministro Potable

El suministro no potable lidera el crecimiento con una CAGR del 10,62% a medida que los operadores se protegen contra los inminentes límites de caudal municipal. El agua potable aún representó el 53,98% de la participación del mercado de consumo de agua en centros de datos del Reino Unido en 2025, pero su predominio está disminuyendo ante las crecientes tarifas por escasez. La captación de agua de lluvia, la reutilización de aguas grises y el efluente reciclado, en conjunto, superarán el 50% del tamaño del mercado de consumo de agua en centros de datos del Reino Unido para 2031, si se materializan los proyectos actuales en cartera. Las precipitaciones de Escocia, superiores a 1.200 mm anuales, garantizan que la mayoría de los nuevos campus alcancen objetivos de compensación de agua potable del 30% o más únicamente mediante la captación de lluvia.

Los despliegues de circuito cerrado de Microsoft reducen el agua de reposición en un 95%, lo que permite que el agua de lluvia y las aguas grises satisfagan la demanda residual y aseguren permisos en cuencas con exceso de licencias. Los operadores de las Midlands negocian un acuerdo de suministro de efluente tratado con Severn Trent, asegurando un suministro resistente a la sequía al tiempo que monetizan la capacidad de tratamiento no utilizada para la empresa de servicios públicos. En el sureste, la falta de nuevas licencias está empujando a los emplazamientos heredados hacia costosas modernizaciones o a la reubicación en Escocia y Gales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Proveedores en la Nube Amplían su Ventaja en Construcciones de Alta Densidad

Las plataformas en la nube crecieron un 10,35% en 2025, más rápido que cualquier otro tipo, ya que AWS, Microsoft y Google adoptaron la refrigeración líquida compatible con bastidores de 30 a 150 kW. Las instalaciones de colocación mantuvieron una participación del 41,65% del tamaño del mercado de consumo de agua en centros de datos del Reino Unido, aprovechando la conectividad de Londres pero enfrentando obstáculos para la modernización. Las instalaciones empresariales quedan rezagadas con un crecimiento de un solo dígito bajo, ya que los propietarios corporativos migran las cargas de trabajo a la nube pública o las externalizan a suites de colocación preparadas para refrigeración líquida.

La economía de escala hiperescalar permite amortizar sistemas de refrigeración de 100 millones de GBP (133,40 millones de USD) en decenas de miles de bastidores, mientras que las salas de colocación heredadas tienen dificultades para justificar las actualizaciones a menos que los inquilinos ancla se comprometan previamente. La Autoridad de Competencia y Mercados señala que AWS y Microsoft controlan ahora entre el 70% y el 80% de la capacidad en la nube, lo que subraya una inclinación estructural hacia la hiperescala que concentra la inversión eficiente en agua.

Por Tamaño del Centro de Datos: Los Sitios Mega por Encima de 50 MW Capturan las Cargas de Trabajo de Inteligencia Artificial

Los campus mega por encima de 50 MW son la clase de tamaño de expansión más rápida con una CAGR del 10,21%, desplazando a las construcciones distribuidas de 10 a 50 MW. Los centros de datos grandes aún representaron el 36,25% de la participación del mercado de consumo de agua en centros de datos del Reino Unido en 2025, pero los promotores ahora prefieren Escocia y las Midlands, donde el terreno es barato y persisten las licencias de extracción de antiguas centrales eléctricas. Las instalaciones pequeñas y medianas desempeñan un papel crucial cerca de los centros financieros de Londres sensibles a la latencia, aunque las limitaciones de suministro local restringen su huella hídrica.

El plan de DataVita de escalar de 40 MW a 500 MW en un único campus escocés ejemplifica el atractivo de los megasitios, combinando acuerdos de compra de energía eólica con refrigeración de circuito cerrado para lograr un ahorro de agua del 90%. El proyecto de 33 acres de Google en Waltham Cross, aunque por debajo de 50 MW, emplea recuperación de calor y refrigeración por aire para obtener la aprobación en un entorno de Hertfordshire con estrés hídrico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Tratamiento de Agua: La Filtración Aumenta por las Necesidades de Pretratamiento

La ósmosis inversa mantuvo una participación del 31,12% del mercado de consumo de agua en centros de datos del Reino Unido en 2025, gracias a su eliminación de sólidos disueltos totales superior al 95%, aunque la filtración está creciendo más rápido con una CAGR del 9,41% como barrera universal de primera etapa. La refrigeración líquida de circuito cerrado reduce la carga biológica, pero el ensuciamiento por partículas de los intercambiadores de calor de placas sigue requiriendo el uso de filtros multietapa. La desinfección ultravioleta crece en paralelo a medida que los operadores abandonan el cloro para cumplir con los umbrales de descarga más estrictos establecidos por la Agencia de Medio Ambiente. El ablandamiento queda rezagado porque solo las regiones de agua dura justifican el gasto continuo de la regeneración.

Las instalaciones en cuencas con sobreextracción deben alcanzar niveles de fósforo y nitrógeno inferiores a 1 mg/L en las purgas, lo que empuja a muchas hacia costosos sistemas de ósmosis inversa e intercambio iónico. Los operadores con sistemas líquidos sellados invierten en cambio en filtración de glicol y monitorización en línea de la corrosión, lo que reduce sus presupuestos de productos químicos hasta en un 60%.

Análisis Geográfico

Inglaterra consumió el 62,05% del volumen nacional en 2025, pero se espera que su participación disminuya a medida que los límites de caudal y los rechazos de planificación frenen las nuevas construcciones. El campus de Waltham Cross de Google recibió aprobación solo después de comprometerse a cero pérdidas evaporativas, lo que indica que los proyectos futuros deben demostrar neutralidad hídrica. Las señales de estrés hídrico de Thames y Anglian alargan los plazos de tramitación de permisos a entre 24 y 36 meses e incrementan los costes de capital para los sistemas de modernización. Los emplazamientos de las Midlands en torno a Birmingham ganan impulso porque los derechos de extracción siguen disponibles y las empresas de servicios públicos ofrecen efluente tratado.

Escocia es la geografía de mayor crecimiento, con una CAGR del 7,52%, respaldada por precipitaciones anuales superiores a 1.200 mm, excedente de energía eólica y suelo industrial con licencias de agua de refrigeración heredadas. El Plan de Acción de Centros de Datos Verdes enumera doce ubicaciones prioritarias, y Scottish Enterprise contabilizó 25.000 millones de GBP (33.350 millones de USD) de inversión prospectiva en centros de datos solo en 2024. DataVita, Blackstone, Cloud HQ y CoreWeave han anunciado colectivamente ambiciones a escala de gigavatios, anticipando tanto menores costes energéticos como una mayor simplicidad en el cumplimiento normativo hídrico.

Gales e Irlanda del Norte representaron conjuntamente menos del 10% de la demanda de 2025, pero podrían absorber el exceso de Inglaterra si los límites de extracción se endurecen aún más. El marco de suministro de efluentes de Severn Trent posiciona la frontera galesa como un corredor atractivo, mientras que la red eléctrica ventosa de Irlanda del Norte y sus bajos costes de terreno reflejan las ventajas de Escocia.

Panorama Competitivo

El mercado de consumo de agua en centros de datos del Reino Unido está moderadamente fragmentado. Los hiperescaladores dominan la nueva capacidad, financiando refrigeración de circuito cerrado, módulos de ósmosis inversa y tuberías de servicios públicos que los operadores más pequeños no pueden igualar. Los especialistas en colocación Equinix, Digital Realty, Ark y Virtus se diferencian mediante suites flexibles preparadas para refrigeración líquida, pero dependen de la disposición de los clientes a adoptar bastidores de mayor densidad. Los operadores empresariales, muchos de ellos en el sector financiero y de telecomunicaciones, continúan desinvirtiendo en salas locales en lugar de modernizarlas para bastidores de inteligencia artificial de 70 kW.

El liderazgo tecnológico distingue a los hiperescaladores. La refrigeración sin agua a nivel de chip de Microsoft ahorra 125 millones de litros por emplazamiento cada año, lo que le otorga una ventaja en regiones con estrés hídrico. El modelo distribuido de Deep Green monetiza el calor residual sin redes de distrito, ilustrando un camino de nicho para las empresas más pequeñas. Las asociaciones con empresas de servicios públicos siguen siendo un diferenciador infrautilizado, con Severn Trent a la vanguardia de los acuerdos de suministro de efluentes, mientras que Thames y Anglian Water van a la zaga.

El impulso de fusiones y adquisiciones está aumentando a medida que el gasto de capital en eficiencia hídrica se intensifica. Las carteras de colocación de nivel medio que carecen de profundidad financiera son objetivos principales para escisiones de hiperescaladores o consolidaciones de fondos de infraestructura. Se espera una consolidación continua hasta 2030, con primas de valoración para los campus ya equipados con sistemas de circuito cerrado y contratos de suministro de agua no potable.

Líderes de la Industria de Consumo de Agua en Centros de Datos del Reino Unido

Amazon Web Services Inc.

Ark Data Centres Limited

Centersquare Limited

Colt Technology Services Group Limited

CyrusOne LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: El gobierno del Reino Unido otorgó a los centros de datos el estatus de Infraestructura Nacional Crítica, acelerando el crecimiento de la capacidad pero vinculando las aprobaciones a métricas de eficiencia hídrica.

- Septiembre de 2024: AWS se comprometió con 8.000 millones de GBP para la expansión en el Reino Unido hasta 2028, centrada en la capacidad de inteligencia artificial y la refrigeración de ahorro de agua.

- Julio de 2024: Google obtuvo la aprobación de planificación para un campus de 790 millones de GBP en Waltham Cross utilizando refrigeración por aire con recuperación de calor.

- Junio de 2024: El Gobierno Escocés publicó su Plan de Acción de Centros de Datos Verdes para acortar los plazos de tramitación en doce emplazamientos de suelo industrial.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos del Reino Unido

Los centros de datos del Reino Unido consumen agua para refrigeración, humidificación y diversas necesidades operativas. Este análisis de mercado profundiza en las tendencias de consumo, examinando factores como las fuentes de agua, los tipos y tamaños de los centros de datos, y los métodos de tratamiento empleados para mantener la eficiencia y cumplir con la normativa.

El Informe del Mercado de Consumo de Agua en Centros de Datos del Reino Unido está segmentado por Fuente de Aprovisionamiento de Agua (Agua Potable, Agua No Potable, Fuentes Alternativas), Tipo de Centro de Datos (Empresarial, Colocación, Proveedores de Servicios en la Nube), Tamaño del Centro de Datos (Mega, Masivo, Grande, Mediano, Pequeño), Método de Tratamiento de Agua (Filtración, Ósmosis Inversa, Desinfección Ultravioleta, Tratamiento Químico, Ablandamiento) y Geografía (Inglaterra, Escocia, Gales, Irlanda del Norte). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Litros).

| Agua Potable |

| Agua No Potable |

| Fuentes Alternativas |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Filtración |

| Ósmosis Inversa |

| Desinfección Ultravioleta |

| Tratamiento Químico |

| Ablandamiento |

| Por Fuente de Aprovisionamiento de Agua | Agua Potable |

| Agua No Potable | |

| Fuentes Alternativas | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño del Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por Método de Tratamiento de Agua | Filtración |

| Ósmosis Inversa | |

| Desinfección Ultravioleta | |

| Tratamiento Químico | |

| Ablandamiento |

Preguntas Clave Respondidas en el Informe

¿Cuánta agua consume hoy el sector de centros de datos del Reino Unido?

El tamaño del mercado de consumo de agua en centros de datos del Reino Unido se sitúa en 233,44 mil millones de litros en 2026 y está previsto que alcance los 359,34 mil millones de litros para 2031.

¿Qué tecnología de refrigeración está ganando mayor adopción?

La refrigeración líquida directa de circuito cerrado, que puede reducir el agua de reposición hasta en un 95%, se está expandiendo más rápidamente, especialmente en los campus hiperescalares orientados a la inteligencia artificial.

¿Por qué los operadores se están desplazando al norte de Londres?

Escocia y las Midlands ofrecen menores costes de terreno, abundante energía renovable y una tramitación de licencias de extracción más sencilla, lo que las convierte en alternativas atractivas al sureste de Inglaterra con estrés hídrico.

¿Qué proporción del consumo proviene del agua potable?

El suministro municipal de agua potable aún representa el 53,98% del volumen total, pero las fuentes no potables, como el efluente tratado y el agua de lluvia captada, están creciendo a una CAGR del 10,62%.

¿Cómo evalúan los reguladores las nuevas propuestas de emplazamiento?

Las autoridades de planificación exigen prueba de neutralidad hídrica o impacto hidrológico neto positivo, cumplimiento estricto de las normas de descarga y alineación con el Marco Nacional de Recursos Hídricos.

¿Quién lidera el cambio hacia la refrigeración sin agua?

Microsoft ha desplegado refrigeración líquida a nivel de chip en todas sus instalaciones del Reino Unido, ahorrando aproximadamente 125 millones de litros por emplazamiento cada año.

Última actualización de la página el: