Tamaño y Participación del Mercado de Plataformas de Datos de Clientes del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

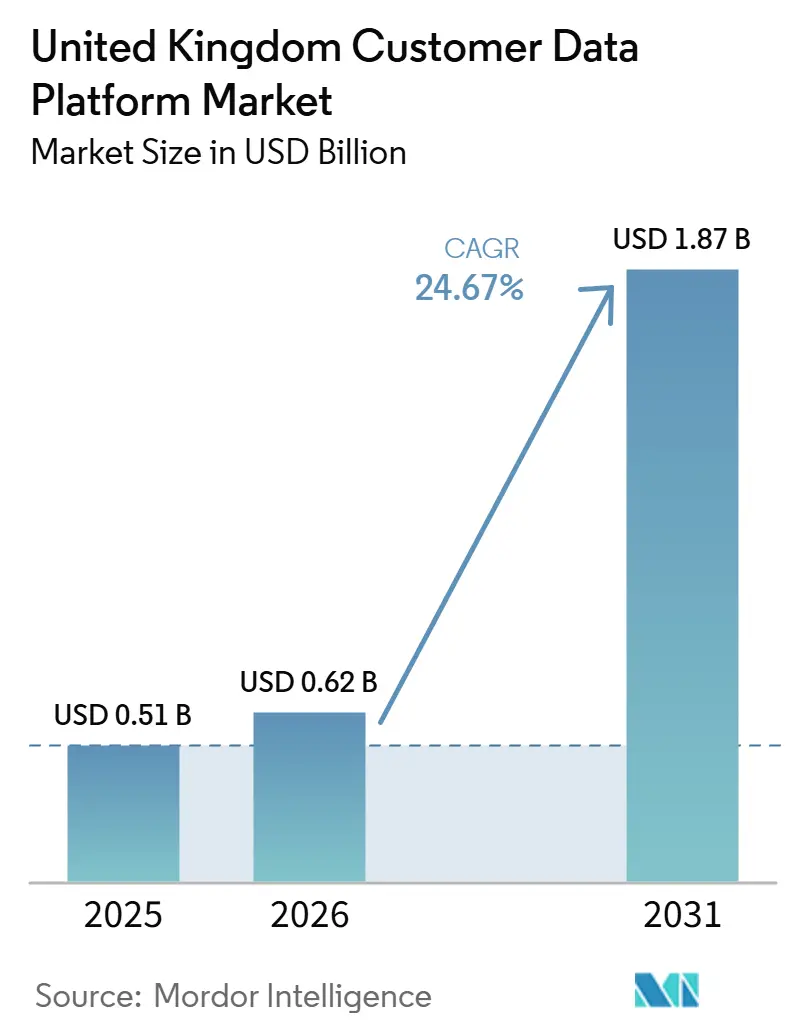

| Tamaño del mercado en el año base (2025) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Datos de Clientes del Reino Unido por Mordor Intelligence

El tamaño del mercado de plataformas de datos de clientes del Reino Unido fue valorado en 0,51 mil millones USD en 2025 y se estima que crecerá desde 0,62 mil millones USD en 2026 hasta alcanzar 1,87 mil millones USD en 2031, a una CAGR del 24,67% durante el período de pronóstico 2026-2031. El mercado de plataformas de datos de clientes del Reino Unido se está expandiendo porque las empresas ahora tratan el control de datos de primera parte como un requisito operativo fundamental en lugar de una herramienta de campaña. La retirada de los identificadores de terceros, una aplicación más estricta de la privacidad en el Reino Unido y el despliegue gradual de la Ley de Uso y Acceso a Datos de 2025 están impulsando a las marcas a unificar los datos de clientes en CRM, comercio, fidelización y sistemas de servicio dentro de sus propios entornos. El caso comercial sigue siendo sólido porque los datos de clientes unificados mejoran la calidad de respuesta, el retorno sobre la inversión y la capacidad de actuar sobre el comportamiento del cliente en todos los canales. El mercado de plataformas de datos de clientes del Reino Unido también está entrando en una fase más orientada a la ejecución, donde la calidad del despliegue, la orquestación del consentimiento y la activación en tiempo real importan tanto como la propiedad del software. El crecimiento se mantiene alto hasta 2031, aunque la deuda de integración, las brechas de habilidades y la consolidación presupuestaria continúan ralentizando el paso de los programas piloto al uso en producción a escala.

Conclusiones Clave del Informe

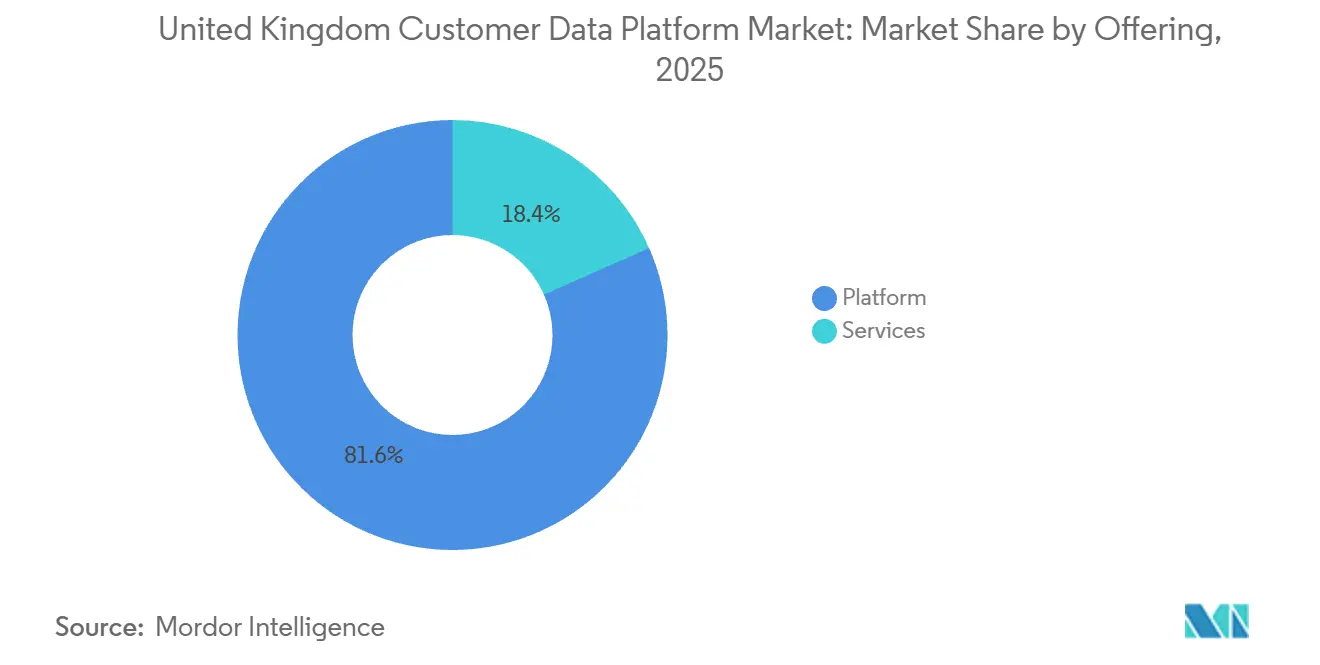

- Por oferta, la plataforma representó el 81,62% del tamaño del mercado de plataformas de datos de clientes del Reino Unido en 2025, mientras que los servicios se proyecta que se expandirán a una CAGR del 27,92% hasta 2031.

- Por modo de implementación, la nube representó el 68,81% de la participación del mercado de plataformas de datos de clientes del Reino Unido en 2025, mientras que el híbrido se proyecta que avanzará a una CAGR del 28,74% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 68,25% de la participación en 2025, mientras que las PYMEs se proyecta que registrarán la CAGR más alta del 27,45% hasta 2031.

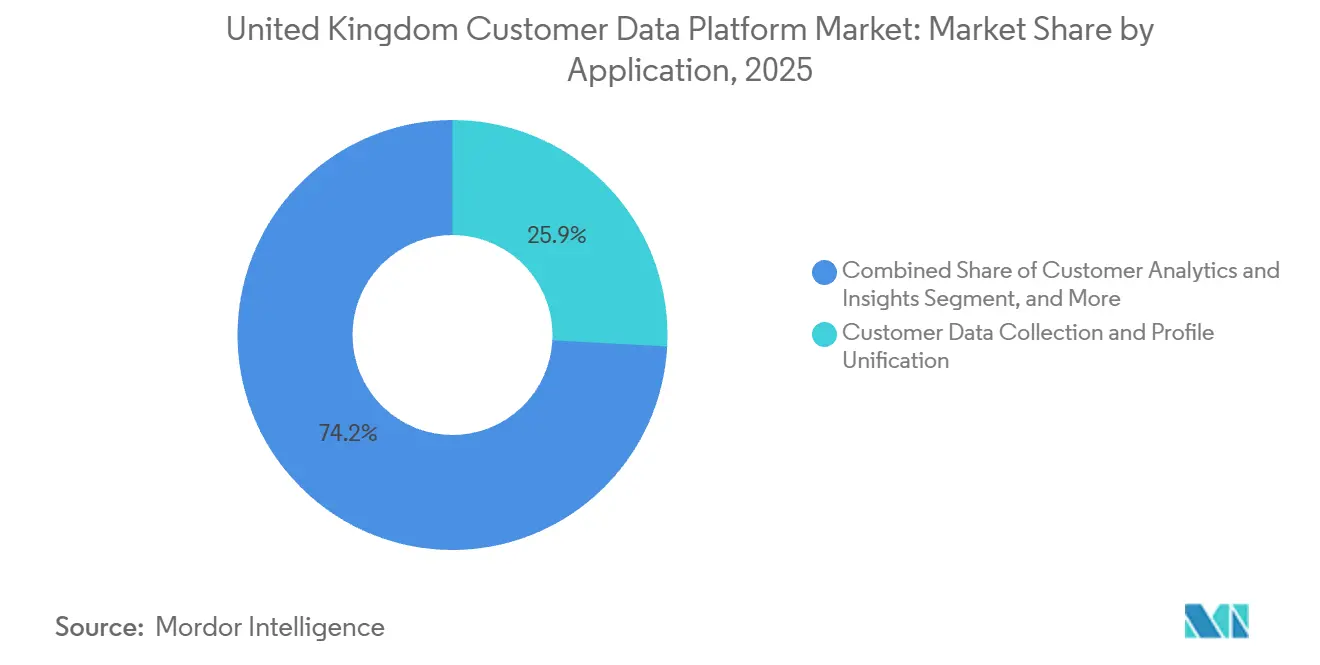

- Por aplicación, la recopilación de datos y la unificación de perfiles representaron el 25,85% del tamaño del mercado de plataformas de datos de clientes del Reino Unido en 2025, mientras que se proyecta que la analítica de clientes e información crecerá a una CAGR del 29,36% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 26,56% de la participación en 2025, mientras que se proyecta que la salud y las ciencias de la vida se expandirán a una CAGR del 29,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Datos de Clientes del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad Creciente de Perfiles Unificados de Clientes de Primera Parte | +5.5% | Nacional, con mayor intensidad en los centros comerciales de Londres, Mánchester y Birminghan | Mediano plazo (2-4 años) |

| Requisitos de Marketing con Privacidad Prioritaria y Gestión del Consentimiento | +4.0% | Nacional, con repercusión regulatoria para empresas del Reino Unido con flujos de datos hacia la UE | Corto plazo (≤ 2 años) |

| Cambio hacia la Personalización en Tiempo Real y la Orquestación del Recorrido del Cliente | +3.5% | Nacional, más fuerte en los sectores de comercio minorista, BFSI y medios de comunicación | Mediano plazo (2-4 años) |

| Activación de Datos Nativa en la Nube en Pilas de MarTech y AdTech | +3.0% | Nacional, concentrada en clústeres de empresas y empresas en crecimiento con madurez en la nube | Largo plazo (≥ 4 años) |

| Adopción Más Rápida de Plataformas de Datos de Clientes en Marcas del Mercado Medio y Minoristas Digitales | +2.5% | Nacional, con ganancias tempranas en minoristas directos al consumidor de primera generación digital | Mediano plazo (2-4 años) |

| Segmentación Impulsada por IA y Modelos Predictivos de Abandono de Clientes | +2.5% | Nacional, más fuerte en BFSI, telecomunicaciones y comercio minorista por suscripción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad Creciente de Perfiles Unificados de Clientes de Primera Parte

El mercado de plataformas de datos de clientes del Reino Unido se está beneficiando del alejamiento de las cookies de terceros y del mayor control por parte de los ecosistemas de medios cerrados, lo que ha convertido los datos de primera parte en la principal fuente de inteligencia de clientes utilizable. Las marcas del Reino Unido que antes dependían de señales de audiencia externas ahora enfrentan una brecha de visibilidad directa cuando las identidades de los clientes se encuentran dispersas en sistemas separados. Esto ha convertido la unificación de perfiles en una necesidad práctica para la segmentación de campañas, el trabajo de retención y la medición multicanal. New Look mostró la magnitud del problema en 2025 cuando su despliegue con Amperity y Databricks resolvió 3,4 millones de perfiles de clientes fragmentados y descubrió que el 31% de los principales clientes utilizaban múltiples direcciones de correo electrónico, lo que había debilitado la precisión de la segmentación antes del lanzamiento. La DMA también informó que las campañas de rendimiento generaron efectos de respuesta un 38% más altos cuando los datos de clientes se integraron en múltiples canales, lo que respalda la fuerte demanda de unificación de perfiles en el mercado de plataformas de datos de clientes del Reino Unido.[1]Asociación de Datos y Marketing, "Informe sobre el Valor de los Datos de Clientes 2025," DMA Reino Unido, dma.org.uk Una vez que los perfiles se consolidan, las marcas pueden ver patrones de ingresos multicanal que antes estaban ocultos, lo que refuerza el caso de negocio para un despliegue más amplio en el mercado de plataformas de datos de clientes del Reino Unido.

Requisitos de Marketing con Privacidad Prioritaria y Gestión del Consentimiento

El cumplimiento de la privacidad se ha convertido en un impulsor directo de compra en el mercado de plataformas de datos de clientes del Reino Unido porque las empresas ahora necesitan sistemas que puedan capturar, gestionar y transmitir señales de consentimiento a múltiples destinos. La Ley de Uso y Acceso a Datos de 2025 recibió la Sanción Real el 19 de junio de 2025 y modificó partes del marco del RGPD del Reino Unido y del PECR, incluidas las normas sobre toma de decisiones automatizada, cookies de bajo riesgo y motivos de interés legítimo reconocidos. Los límites de las sanciones del PECR se alinearon con los niveles del RGPD del Reino Unido en agosto de 2025, lo que elevó el techo máximo de multas por infracciones de privacidad, aumentando el costo de los controles de consentimiento deficientes en el mercado de plataformas de datos de clientes del Reino Unido. La ICO también amplió las verificaciones de cumplimiento a los 1.000 principales sitios web del Reino Unido en enero de 2025, lo que indicó que el manejo del consentimiento y el uso posterior de los datos enfrentarían un escrutinio mucho más riguroso. Como resultado, las empresas ahora necesitan plataformas de datos de clientes que puedan transmitir permisos válidos a través de canales en tiempo casi real, lo que respalda una adopción más rápida en el mercado de plataformas de datos de clientes del Reino Unido.

Cambio hacia la Personalización en Tiempo Real y la Orquestación del Recorrido del Cliente

El mercado de plataformas de datos de clientes del Reino Unido también está siendo impulsado hacia adelante por el paso del marketing por lotes hacia la toma de decisiones en vivo sobre el cliente en canales de pago, propios y de servicio. Salesforce anunció Marketing Cloud Next en junio de 2025 y puso a disposición general las funciones de IA agéntica para la creación de campañas, la toma de decisiones de personalización, la gestión de clientes potenciales y la optimización de medios de pago en Data Cloud, lo que mostró cómo los principales proveedores están vinculando los perfiles unificados a la acción inmediata.[2]Salesforce, "Salesforce Anuncia Marketing Cloud Next," Salesforce Reino Unido, salesforce.com Adobe se expandió en la misma dirección en abril de 2026 con CX Enterprise, que combinó agentes de IA, puntos de conexión del Protocolo de Contexto de Modelo y una capa de gobernanza para coordinar el trabajo entre los equipos de marketing, analítica y contenido. Cuando tanto gasto se concentra en canales digitales, las empresas necesitan sistemas de datos de clientes que puedan reaccionar rápidamente al comportamiento, y eso eleva el valor de los diseños de plataformas de datos de clientes de transmisión continua en el mercado de plataformas de datos de clientes del Reino Unido. El siguiente paso ya es visible porque la orquestación del recorrido del cliente está comenzando a pasar del diseño manual de campañas hacia sistemas que pueden activar y ajustar acciones automáticamente cuando cambia el contexto del cliente.

Activación de Datos Nativa en la Nube en Pilas de MarTech y AdTech

El diseño nativo en la nube está adquiriendo mayor importancia en el mercado de plataformas de datos de clientes del Reino Unido porque las pilas de datos anteriores a menudo fallaban cuando tenían que copiar, mover y reconciliar grandes conjuntos de datos de clientes en demasiadas herramientas. Los enfoques nativos del almacén de datos y los enfoques componibles responden a ese problema trabajando desde entornos de datos gobernados que las empresas ya utilizan, lo que es especialmente relevante para los compradores de servicios financieros y tecnología con inversiones establecidas en la nube. El Instituto CDP informó en enero de 2026 que los proveedores de plataformas de datos de clientes componibles y nativas del almacén de datos registraron un crecimiento orgánico del empleo del 7,8%, en comparación con el promedio general de la industria del 1,3%, lo que apunta a un mayor impulso de adquisición en esta parte del mercado. Databricks introdujo CustomerLake en 2026 como una plataforma de datos de clientes agéntica integrada en Databricks Lakehouse, acercando la resolución de identidad, la segmentación, el perfil 360 del cliente y la activación a los datos empresariales gobernados. Tealium añadió capacidades de IA en el Borde e IA de Toma de Decisiones en mayo de 2026, lo que respaldó la transformación en el dispositivo y la toma de decisiones en tiempo real sobre flujos de eventos en vivo, reduciendo la necesidad de ciclos de lanzamiento más lentos en los programas de activación. Estos cambios importan porque el mercado de plataformas de datos de clientes del Reino Unido recompensa cada vez más las arquitecturas que pueden mantener el control de datos, la velocidad de activación y los requisitos de cumplimiento regional en el mismo modelo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Gobernanza de Datos en Múltiples Sistemas de Origen | -3.5% | Nacional, más aguda en empresas con arquitecturas de múltiples marcas o de patrimonio heredado | Mediano plazo (2-4 años) |

| Alto Esfuerzo de Integración con CRM Heredado y Almacenes de Datos | -3.0% | Nacional, concentrado en empresas de BFSI y grandes minoristas con inversiones en CRM de varias décadas | Mediano plazo (2-4 años) |

| Presión Presupuestaria por Superposición de Plataformas y Consolidación de Herramientas | -2.0% | Nacional, más pronunciada durante los ciclos anuales de racionalización de TI | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en Resolución de Identidad y Activación de Datos de Clientes | -1.5% | Nacional, con una escasez aguda en Londres y los principales centros tecnológicos del Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Gobernanza de Datos en Múltiples Sistemas de Origen

La mayor barrera cotidiana en el mercado de plataformas de datos de clientes del Reino Unido suele ser el entorno de origen más que la propia plataforma de datos de clientes. Las grandes empresas de comercio minorista, BFSI y telecomunicaciones aún mantienen datos de clientes en muchos sistemas que fueron construidos o adquiridos en diferentes momentos y para diferentes funciones. Esto deja a los equipos con esquemas inconsistentes, propiedad poco clara, calidad de datos desigual e historiales de consentimiento incompletos antes de que comience siquiera la unificación de perfiles. La Ley de Uso y Acceso a Datos de 2025 añade presión porque las empresas necesitan un linaje de datos más claro y una evidencia más sólida del procesamiento lícito desde la recopilación hasta la activación, lo que es más difícil de mantener cuando el entorno de origen está fragmentado. El lanzamiento de New Look en 2025 mostró cuán grave puede ser la fragmentación, con 3,4 millones de perfiles de clientes divididos en múltiples registros y clientes de mayor valor ocultos detrás de múltiples identificadores. El mercado de plataformas de datos de clientes del Reino Unido enfrenta, por tanto, un límite de velocidad práctico, porque la reparación de la gobernanza y la limpieza del modelo de datos a menudo llevan más tiempo que la adquisición de la plataforma.

Alto Esfuerzo de Integración con CRM Heredado y Almacenes de Datos

El esfuerzo de integración sigue siendo otro freno fundamental en el mercado de plataformas de datos de clientes del Reino Unido porque muchos sistemas CRM existentes no fueron diseñados para el intercambio de datos bidireccional de baja latencia. Las empresas del Reino Unido a menudo necesitan combinar entornos CRM antiguos, exportaciones de almacenes de datos, flujos de eventos en vivo y herramientas de activación en un único flujo operativo, lo que aumenta la complejidad y el costo del proyecto. Las API personalizadas y el middleware pueden resolver parte del problema, pero también crean trabajo de mantenimiento continuo cada vez que cambian los esquemas de origen. Twilio abordó este desafío en julio de 2025 al poner a disposición general los recorridos activados por eventos en Engage, lo que ayudó a combinar el contexto del almacén de datos con señales de eventos en vivo y redujo la dependencia de las transferencias lentas de CRM. Incluso con estas mejoras, muchas organizaciones aún subestiman el trabajo continuo necesario para mantener los conectores alineados con las actualizaciones del sistema de origen. Esa carga recurrente ralentiza los despliegues en el mercado de plataformas de datos de clientes del Reino Unido, especialmente para los equipos con capacidad de ingeniería limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio de la Plataforma Enmascara un Cambio Estructural hacia los Servicios

La plataforma representó el 81,62% de la combinación de ofertas en 2025, lo que muestra que la propiedad del software sigue siendo el ancla de la mayoría de las decisiones de compra en el mercado de plataformas de datos de clientes del Reino Unido. Las grandes empresas continúan viendo la capa de plataforma como infraestructura central porque alberga las capacidades de identidad, segmentación, orquestación y gobernanza en un único entorno operativo. Este patrón también refleja el hecho de que muchos proyectos iniciales de plataformas de datos de clientes comienzan con la adquisición de software antes de que el modelo operativo esté completamente definido. El enfoque centrado en la plataforma sigue siendo especialmente visible entre las organizaciones más grandes que necesitan un control estandarizado en múltiples marcas, canales y fuentes de datos. Como resultado, los ingresos de la plataforma siguieron formando la mayor base de ingresos en la industria de plataformas de datos de clientes del Reino Unido durante 2025.

Se proyecta que los servicios crecerán a una CAGR del 27,92% hasta 2031, lo que los convierte en la parte de mayor dinamismo de la estructura de oferta en el mercado de plataformas de datos de clientes del Reino Unido. Ese cambio apunta a un claro cambio de mercado porque las empresas ahora necesitan ayuda con la implementación, el ajuste de la resolución de identidad, la arquitectura del consentimiento y la optimización continua después de la compra inicial. Los requisitos de cumplimiento del Reino Unido añaden a esa demanda porque las empresas deben conectar los controles de privacidad y la lógica de activación de maneras que los equipos internos a menudo no pueden gestionar solos. Las arquitecturas componibles aumentan la misma necesidad, ya que los despliegues nativos del almacén de datos requieren un soporte de ingeniería de datos más sólido que las herramientas empaquetadas más simples. En la práctica, el mercado está pasando de una compra solo de software a un modelo de software más operación, donde el valor a largo plazo depende de qué tan bien se activa la plataforma. Por eso el crecimiento de los servicios supera al crecimiento de la plataforma, aunque la base de la plataforma sigue siendo mayor en el mercado de plataformas de datos de clientes del Reino Unido.

Por Modo de Implementación: La Arquitectura Híbrida Emerge como el Estándar Empresarial

La nube representó el 68,81% del tamaño del mercado de plataformas de datos de clientes del Reino Unido en 2025, lo que confirma que el despliegue como servicio de software sigue ofreciendo la ruta más rápida hacia la producción en vivo para la mayoría de los compradores. Las organizaciones continúan favoreciendo la nube porque la incorporación es más rápida, la integración con las herramientas modernas de MarTech es más sencilla y el escalado no requiere planes de infraestructura con uso intensivo de capital. Este modelo se adapta especialmente bien a las empresas que ya ejecutan sistemas de participación del cliente en entornos de nube y desean menos retrasos operativos. La nube también sigue siendo atractiva para los equipos que necesitan pruebas rápidas en flujos de trabajo de campañas, modelos de audiencia y activación de canales. Estas ventajas prácticas mantuvieron a la nube como el modo de implementación más grande en el mercado de plataformas de datos de clientes del Reino Unido durante 2025.

Se proyecta que el híbrido se expandirá a una CAGR del 28,74% hasta 2031, lo que muestra que el crecimiento más rápido proviene de compradores que necesitan más control sobre dónde y cómo se procesan los datos. Esta es una respuesta directa al entorno regulatorio posterior al Brexit del Reino Unido, donde las empresas con operaciones orientadas a la UE deben gestionar normas separadas sobre consentimiento, transferencias y manejo de datos. Un diseño híbrido les permite dividir el almacenamiento o el procesamiento por jurisdicción mientras mantienen un marco unificado de toma de decisiones sobre el cliente. El modelo de Tealium sigue siendo relevante aquí porque admite necesidades de activación componible y en tiempo real en entornos de múltiples marcas donde el diseño centralizado solo en la nube no siempre es práctico. El despliegue local, por tanto, conserva un lugar duradero en entornos regulados, pero el verdadero impulso ahora reside en la arquitectura híbrida en el mercado de plataformas de datos de clientes del Reino Unido. Es probable que el mercado de plataformas de datos de clientes del Reino Unido siga recompensando a los proveedores que puedan combinar la flexibilidad de la nube con el control local en lugar de empujar a los compradores hacia un único modelo operativo.

Por Tamaño de Organización: La Aceleración de las PYMEs Señala una Democratización del Acceso a las Plataformas de Datos de Clientes

Las grandes empresas representaron el 68,25% de la demanda basada en el tamaño de la organización en 2025, lo que muestra cuán fuertemente el mercado de plataformas de datos de clientes del Reino Unido estuvo moldeado por compradores con presupuestos más grandes y equipos técnicos más profundos. Estas empresas tenían la escala para justificar el trabajo de identidad unificada, programas de activación más amplios y controles de privacidad de nivel empresarial antes que sus pares más pequeños. También enfrentaron la mayor presión para conectar datos en muchas unidades de negocio y puntos de contacto con el cliente, lo que hizo que la adopción de plataformas de datos de clientes fuera más fácil de defender internamente. El liderazgo de las grandes empresas estuvo, por tanto, vinculado tanto al poder adquisitivo como a la complejidad operativa. Esto mantuvo el extremo superior del mercado en primer plano durante 2025, incluso cuando los modelos de los proveedores comenzaron a cambiar.

Se proyecta que las PYMEs crecerán a una CAGR del 27,45% hasta 2031, lo que apunta a una apertura más amplia del acceso en el mercado de plataformas de datos de clientes del Reino Unido. Los precios basados en el uso y el diseño componible han reducido algunas de las barreras de entrada que antes mantenían a las empresas del mercado medio fuera de la categoría. Los minoristas digitales más pequeños y las empresas de suscripción ahora pueden comenzar con la recopilación de eventos y la sincronización del almacén de datos, y luego añadir casos de uso de activación a medida que aumenta su madurez en datos. El auge de plataformas de menor costo y más modulares ha hecho que ese camino sea más realista para las empresas que no desean grandes compromisos anuales de software. Esto amplía la base de compradores para la industria de plataformas de datos de clientes del Reino Unido y reduce su dependencia de solo las cuentas empresariales más grandes. El patrón también sugiere que el crecimiento futuro provendrá no solo de más despliegues empresariales, sino también de un mayor número de despliegues de tamaño mediano en los sectores minorista, de comercio y de servicios.

Por Aplicación: La Analítica e Información Desplaza a la Recopilación como la Próxima Capa de Valor

La recopilación de datos de clientes y la unificación de perfiles representaron el 25,85% del mercado de plataformas de datos de clientes del Reino Unido en 2025, confirmando que la consolidación básica de datos siguió siendo el punto de partida principal para muchos despliegues. La mayoría de las organizaciones adoptaron inicialmente plataformas de datos de clientes para resolver la vinculación de identidades, la visibilidad de la audiencia y los datos de origen fragmentados en todos los canales. Esa base sigue siendo necesaria porque ningún caso de uso de mayor valor funciona de manera confiable sin un registro de cliente persistente y de confianza. Como resultado, la recopilación y la unificación retuvieron la posición de aplicación más grande en 2025. Siguió siendo central en el mercado de plataformas de datos de clientes del Reino Unido porque sustenta la segmentación, la orquestación, la analítica y la gestión del consentimiento.

Se proyecta que la analítica de clientes e información se expandirá a una CAGR del 29,36% hasta 2031, lo que muestra que el mercado está pasando del ensamblaje de datos hacia la acción predictiva. Una vez que los perfiles unificados están en su lugar, las empresas están otorgando más valor al modelado de abandono, la puntuación del valor de vida del cliente y la lógica de la siguiente mejor acción que a la ingesta de datos por sí sola. La capacidad de IA para Clientes de Adobe refleja este movimiento porque incorpora la puntuación de propensión al abandono y a la conversión directamente dentro de los perfiles unificados, lo que reduce la necesidad de una infraestructura de analítica separada.[3]Adobe, "Descripción General de IA para Clientes," Adobe Experience League, adobe.com Esto importa porque las puntuaciones de propensión y los resultados de segmentos ya no son utilizados solo por los equipos de marketing. Las funciones de ventas, servicio y producto ahora extraen de la misma capa de perfil, lo que aumenta el apoyo ejecutivo y amplía el gasto en el mercado de plataformas de datos de clientes del Reino Unido. El mercado de plataformas de datos de clientes del Reino Unido está, por tanto, entrando en una etapa donde la entrega de información y la acción empresarial definen la próxima ronda de diferenciación.

Por Industria de Usuario Final: La Aceleración de la Salud Redefine los Casos de Uso de las Plataformas de Datos de Clientes Más Allá del Comercio Minorista

El comercio minorista y el comercio electrónico representaron el 26,56% de la participación del mercado de plataformas de datos de clientes del Reino Unido en 2025, manteniendo al sector en el liderazgo, ya que enfrenta la necesidad más clara de personalización multicanal y activación de audiencias. Los minoristas manejan señales de consumidores de alta frecuencia en comercio, fidelización, correo electrónico, móvil y actividad en tienda, lo que hace que la identidad unificada del cliente sea inmediatamente valiosa. La categoría también tiene una larga historia de experimentación con segmentación digital, búsqueda, personalización en el sitio y programas de retención. Estas condiciones ayudaron al comercio minorista y al comercio electrónico a mantener la base de despliegue más amplia en el mercado de plataformas de datos de clientes del Reino Unido. El segmento sigue marcando el ritmo para los casos de uso de activación práctica porque el impacto en los ingresos a nivel del cliente es más fácil de medir allí que en muchos otros sectores verticales.

Se proyecta que la salud y las ciencias de la vida crecerán a una CAGR del 29,84% hasta 2031, lo que las convierte en el grupo de usuarios finales de mayor expansión en el mercado de plataformas de datos de clientes del Reino Unido. El impulsor no es solo la comunicación con el paciente, sino también el esfuerzo más amplio por unificar los datos orientados al paciente para vías de atención personalizadas, coordinación de servicios y modelos de participación regulados. El lanzamiento de Bupa en junio de 2026 de vías de prevención personalizadas basadas en ADN para clientes de seguros del Reino Unido mostró cómo la integración de datos de salud está avanzando hacia una participación más personalizada respaldada por IA. La Plataforma de Datos Federados del NHS también está construyendo conectividad de datos en sistemas operativos anteriormente desconectados, lo que debería mejorar la preparación de la infraestructura y la alfabetización en datos en las organizaciones de salud. El BFSI sigue siendo una parte de alto valor del mercado de plataformas de datos de clientes del Reino Unido porque las instituciones financieras reguladas ahora están más dispuestas a implementar programas empresariales de datos de clientes en todos los canales. Esto significa que el mercado se está ampliando más allá de sus raíces minoristas y está siendo moldeado por sectores donde la confianza, la gobernanza y la participación en tiempo real deben funcionar juntas.

Análisis Geográfico

El mercado de plataformas de datos de clientes del Reino Unido está moldeado por la inusual combinación del país de escala digital comercial y regulación de privacidad independiente. La creciente base de gasto en publicidad digital es importante porque las organizaciones que compran alcance digital a esa escala necesitan una unificación de perfiles confiable, una atribución más sólida y una actualización más rápida de audiencias en todos los canales. El mercado también conlleva una mayor carga de especificaciones que muchos de sus pares porque las empresas que atienden tanto a clientes del Reino Unido como de la UE deben gestionar requisitos separados de consentimiento y transferencia bajo diferentes marcos regulatorios.

Londres sigue siendo el principal centro de adopción dentro del mercado de plataformas de datos de clientes del Reino Unido porque combina las sedes del FTSE 100, grandes compradores de servicios financieros y una de las redes de socios de MarTech más profundas de Europa. Esta concentración brinda a los proveedores un acceso más fácil a los equipos de adquisición empresarial, el talento en ingeniería de datos y los socios de implementación que pueden respaldar despliegues complejos. Las empresas de fintech y comercio digital con sede en Londres también tienden a estar más abiertas a las arquitecturas nativas del almacén de datos y componibles porque ya operan pilas de datos en la nube modernas. Eso convierte a la capital en el centro de despliegues de mayor complejidad, especialmente donde la gobernanza, la personalización y la ejecución multicanal deben estar conectadas en una única capa operativa.

Mánchester, Birminghan y el Sureste también importan porque albergan importantes clústeres de marcas minoristas y omnicanal que respaldan la adopción en el mercado medio en el mercado de plataformas de datos de clientes del Reino Unido. Estos centros de demanda regionales están menos vinculados a construcciones empresariales altamente personalizadas y más a casos de uso prácticos como la activación de fidelización, la gestión del ciclo de vida del cliente y la retención en el comercio digital. La expansión de la adopción fuera de Londres sugiere que la demanda se está ampliando desde las cuentas empresariales de primer nivel hacia una base más amplia de operadores regionales. También respalda el crecimiento de servicios y socios porque el trabajo de implementación necesita cada vez más experiencia local en comercio minorista e integración de datos. El mercado de plataformas de datos de clientes del Reino Unido actúa, por tanto, tanto como una exigente arena doméstica como un campo de pruebas donde los proveedores perfeccionan capacidades de privacidad, tiempo real y multisistema antes de extenderlas más ampliamente.

Panorama Competitivo

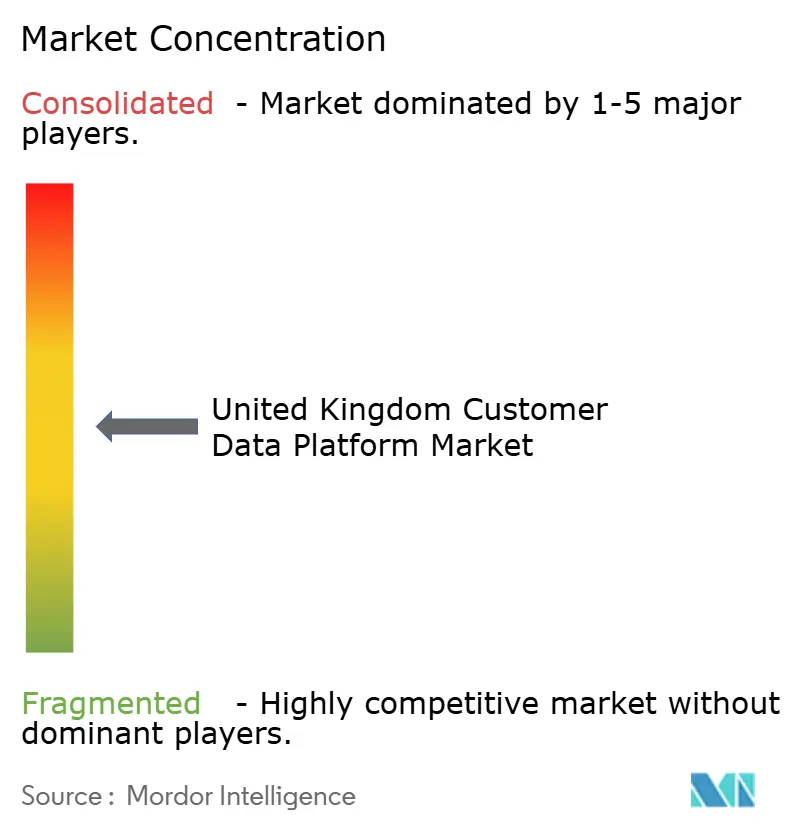

El mercado de plataformas de datos de clientes del Reino Unido está moderadamente concentrado, con proveedores empresariales globales compitiendo contra un grupo creciente de proveedores componibles y especializados en lugar de que una sola empresa controle el campo. Salesforce, Adobe y Oracle siguen siendo centrales en los ciclos de compra de grandes empresas y del FTSE 100 porque pueden conectar los datos de clientes a pilas más amplias de ventas, servicio, comercio y marketing. Esto les da una ventaja con los compradores que desean menos proveedores y una gobernanza más estricta en todas las funciones empresariales. Al mismo tiempo, el mercado sigue siendo contestable porque muchas organizaciones ahora prefieren arquitecturas de datos más abiertas y modulares.

Salesforce fortaleció su posición vinculando Data Cloud a la ejecución de marketing agéntico a través de Marketing Cloud Next, lo que movió la plataforma más allá del almacenamiento pasivo de datos hacia la toma de decisiones en vivo y la acción de campaña. Oracle avanzó en la misma dirección en abril de 2026 al introducir Fusion Agentic Applications para la Experiencia del Cliente, que incorporó agentes de IA coordinados en los flujos de trabajo de marketing, ventas y servicio.[4]Oracle, "Oracle Presenta Fusion Agentic Applications para la Experiencia del Cliente," Oracle Reino Unido, oracle.com Adobe amplió su oferta de orquestación con CX Enterprise en abril de 2026, que añadió agentes de IA y características de gobernanza para la coordinación de flujos de trabajo a escala empresarial. Estos movimientos muestran que el mercado de plataformas de datos de clientes del Reino Unido ya no compite solo en la unificación de perfiles, sino también en la rapidez con que las plataformas pueden convertir el contexto del cliente en acción gobernada. Los proveedores que pueden vincular identidad, analítica, orquestación y control de IA están mejor posicionados en los acuerdos empresariales complejos.

Un segundo grupo de competidores está ganando terreno al reducir la duplicación de datos y trabajar más estrechamente con los almacenes de datos de clientes. Hightouch alcanzó 100 millones USD en ARR en abril de 2026 y posteriormente recaudó 150 millones USD en financiación de Serie D, lo que reflejó una fuerte confianza de inversores y compradores en el diseño nativo del almacén de datos. Databricks entró de manera más directa con CustomerLake en 2026, ofreciendo a los clientes existentes de lakehouse una ruta de plataforma de datos de clientes agéntica integrada que evita otro almacén de datos. Tealium también avanzó en su posición en mayo de 2026 con IA en el Borde e IA de Toma de Decisiones, que respaldó la activación en tiempo real y la transformación en el dispositivo para flujos de eventos en vivo. El resultado es un mercado donde los grandes proveedores de suites siguen importando, pero los especialistas pueden ganar cuando los compradores desean un control más sólido del plano de datos, menor duplicación o una ejecución vertical más precisa en el mercado de plataformas de datos de clientes del Reino Unido.

Líderes de la Industria de Plataformas de Datos de Clientes del Reino Unido

-

Twilio Inc.

-

Salesforce, Inc.

-

Adobe Inc.

-

Oracle Corporation

-

Tealium, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Hightouch recaudó 150 millones USD en financiación de Serie D liderada por Goldman Sachs Alternatives y Bain Capital Ventures con una valoración de 2,75 mil millones USD, y simultáneamente lanzó Lifecycle Studio, una plataforma de marketing de ciclo de vida agéntica que automatiza la creación de campañas a través de agentes de IA interconectados. La ronda subraya la confianza del mercado en las arquitecturas de plataformas de datos de clientes nativas del almacén de datos y componibles como el próximo modelo de entrega dominante para la activación de datos de clientes empresariales.

- Junio de 2026: Adobe aceleró su estrategia de adopción de IA agéntica, ampliando las asociaciones con Amazon Web Services, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA y OpenAI para extender el alcance de sus capacidades de plataforma de datos de clientes y orquestación de experiencia del cliente. El movimiento posiciona a Adobe Experience Platform como una capa de gobernanza de IA multimodelo, permitiendo a las empresas del Reino Unido ejecutar servicios de IA externos contra datos de perfil de cliente gobernados sin duplicar ni mover registros sensibles.

- Mayo de 2026: Tealium presentó capacidades de IA en el Borde, un motor de IA de Toma de Decisiones que admite la puntuación de abandono en tiempo real y la inferencia de afinidad de productos en flujos de eventos en vivo, un Agente de Configuración impulsado por el Protocolo de Contexto de Modelo para la gestión de plataformas de datos de clientes en lenguaje natural, y Audiencias Recomendadas por IA para la activación de segmentos de alto valor con un solo clic, anunciado en sus conferencias Digital Velocity en Nueva York y Londres.

- Abril de 2026: Adobe lanzó CX Enterprise, una plataforma de orquestación de IA que combina agentes de IA, habilidades de agentes, puntos de conexión del Protocolo de Contexto de Modelo y una capa de gobernanza para flujos de trabajo de múltiples agentes auditables. La plataforma amplía los casos de uso de la Plataforma de Datos de Clientes en Tiempo Real de Adobe hacia la coordinación de IA a escala empresarial en equipos de marketing, analítica y contenido.

Alcance del Informe del Mercado de Plataformas de Datos de Clientes del Reino Unido

El mercado de Plataformas de Datos de Clientes del Reino Unido comprende plataformas de software y servicios asociados que recopilan, unifican, gestionan y activan datos de clientes de múltiples fuentes en línea y fuera de línea para crear perfiles de clientes persistentes y unificados. Estas plataformas permiten a las organizaciones ofrecer experiencias de cliente personalizadas, conformes con la privacidad y omnicanal a través de capacidades como la resolución de identidad, la segmentación de audiencias, la activación de datos en tiempo real, la orquestación del recorrido del cliente, la analítica y la gestión del consentimiento.

El Informe del Mercado de Plataformas de Datos de Clientes del Reino Unido está segmentado por Oferta (Plataforma y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y PYMEs), Aplicación (Recopilación de Datos de Clientes y Unificación de Perfiles, Segmentación de Audiencia y Personalización, Orquestación de Campañas de Marketing y Recorrido del Cliente, Analítica de Clientes e Información, Gestión del Consentimiento y Preferencias, y Otras Aplicaciones), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, BFSI, Salud y Ciencias de la Vida, TI y Telecomunicaciones, Medios de Comunicación y Entretenimiento, Manufactura Industrial, Gobierno y Administración Pública, y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| PYMEs |

| Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencia y Personalización |

| Orquestación de Campañas de Marketing y Recorrido del Cliente |

| Analítica de Clientes e Información |

| Gestión del Consentimiento y Preferencias |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Medios de Comunicación y Entretenimiento |

| Manufactura Industrial |

| Gobierno y Administración Pública |

| Otras Industrias de Usuario Final |

| Por Oferta | Plataforma |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| PYMEs | |

| Por Aplicación | Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencia y Personalización | |

| Orquestación de Campañas de Marketing y Recorrido del Cliente | |

| Analítica de Clientes e Información | |

| Gestión del Consentimiento y Preferencias | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| BFSI | |

| Salud y Ciencias de la Vida | |

| TI y Telecomunicaciones | |

| Medios de Comunicación y Entretenimiento | |

| Manufactura Industrial | |

| Gobierno y Administración Pública | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de datos de clientes del Reino Unido?

El mercado de plataformas de datos de clientes del Reino Unido fue valorado en 0,51 mil millones USD en 2025, se sitúa en 0,62 mil millones USD en 2026 y se prevé que alcance 1,87 mil millones USD en 2031 a una CAGR del 24,67%.

¿Qué está impulsando la demanda de plataformas de datos de clientes en el Reino Unido?

Los principales impulsores son la necesidad de perfiles unificados de primera parte, requisitos más estrictos de privacidad y consentimiento, y una mayor demanda de personalización en tiempo real en los canales digitales.

¿Qué modelo de implementación está creciendo más rápido en el Reino Unido?

El despliegue híbrido es el que crece más rápido, con una CAGR del 28,74% hasta 2031, ya que las empresas equilibran la flexibilidad de la nube con el control de datos y los requisitos regulatorios.

¿Qué área de aplicación se está expandiendo más rápido?

La analítica de clientes e información es la aplicación de mayor crecimiento, con una CAGR del 29,36% hasta 2031, a medida que las empresas pasan de la recopilación básica de datos hacia la acción predictiva.

¿Qué grupo de usuarios finales lidera la demanda actual y cuál es el que crece más rápido?

El comercio minorista y el comercio electrónico lideraron con una participación del 26,56% en 2025, mientras que se proyecta que la salud y las ciencias de la vida crecerán más rápido a una CAGR del 29,84% hasta 2031.

¿Por qué las PYMEs están adquiriendo mayor importancia en este espacio?

Se proyecta que las PYMEs crecerán a una CAGR del 27,45% porque los modelos de plataformas de datos de clientes modulares, componibles y basados en el uso están reduciendo las barreras de entrada para los compradores del mercado medio.

Última actualización de la página el: