Tamaño y cuota del mercado de mensajería, express y paquetería (CEP) de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

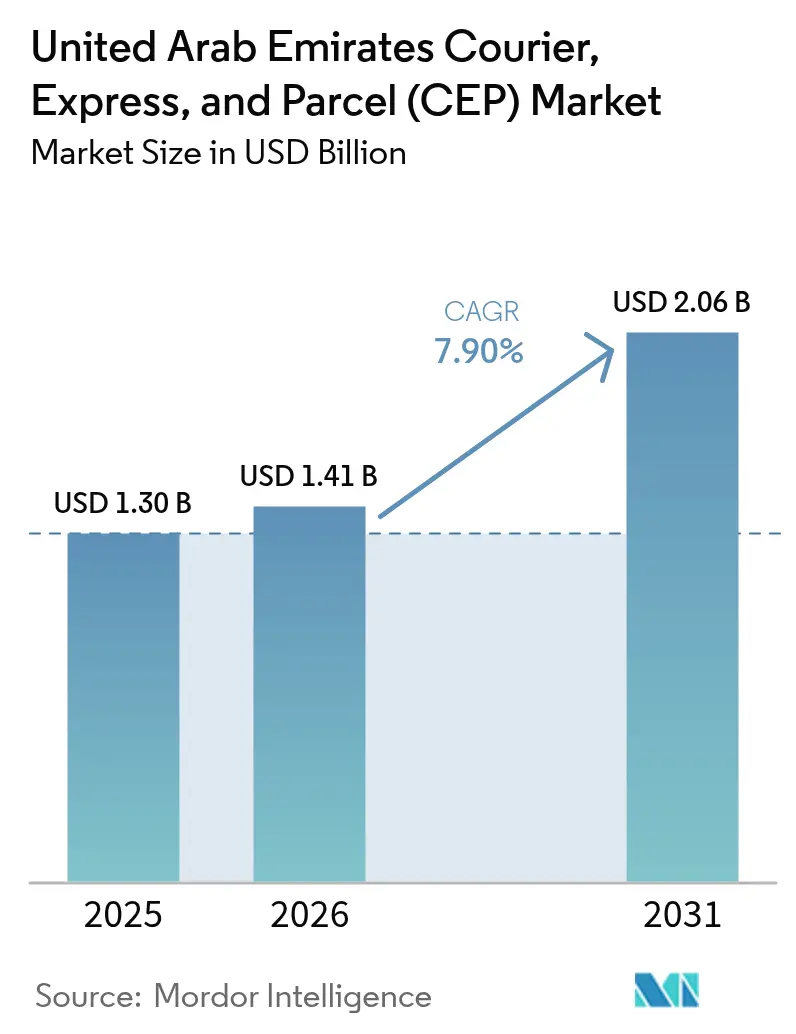

| Tamaño del mercado en el año base (2025) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mensajería, express y paquetería (CEP) de los Emiratos Árabes Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de mensajería, express y paquetería (CEP) de los Emiratos Árabes Unidos alcance los 1.300 millones de USD en 2025 y los 1.410 millones de USD en 2026, para llegar a los 2.060 millones de USD en 2031, con una CAGR del 7,90% entre 2026 y 2031.

La persistente adopción del comercio electrónico, las expansiones a gran escala de las zonas francas y el papel del país como centro de aviación mundial mantienen los volúmenes de envíos en una trayectoria ascendente. Los incentivos gubernamentales para los vehículos eléctricos y el combustible de aviación sostenible están reduciendo los costos operativos a largo plazo para los proveedores de servicios. Movimientos de consolidación como la adquisición mayoritaria de Aramex por parte de ADQ refuerzan las perspectivas a mediano plazo, mientras que los pilotos de entrega autónoma señalan un cambio tecnológico significativo en la eficiencia del servicio. La alta penetración de teléfonos inteligentes y banda ancha sostiene una base de clientes habilitada digitalmente que habitualmente opta por ofertas de entrega en el mismo día y al día siguiente.

Conclusiones clave del informe

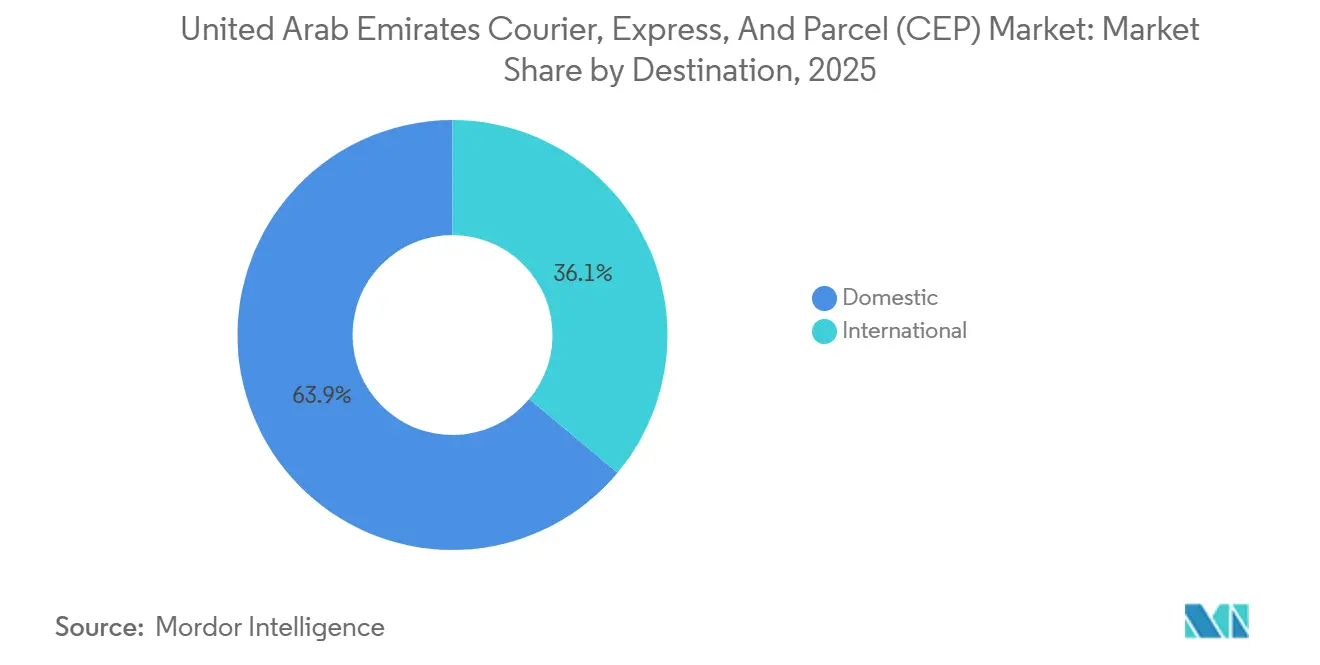

- Por destino, las rutas internacionales crecieron a una sólida CAGR del 8,22% entre 2026 y 2031, superando el crecimiento de las entregas nacionales, que aún representaron una cuota de mercado dominante del 63,93% en 2025.

- Por modo de transporte, el aéreo representó el 48,44% de la cuota del mercado de mensajería, express y paquetería (CEP) de los EAU en 2025, mientras que se proyecta que el terrestre avance a una CAGR del 8,86% hasta 2031.

- Por velocidad de servicio, el express capturó el 44,29% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 8,41% hasta 2031.

- Por modelo de negocio, el negocio a consumidor (B2C) mantuvo una cuota del 58,84% en 2025, mientras que el consumidor a consumidor (C2C) es el de mayor crecimiento con una CAGR del 10,19% entre 2026 y 2031.

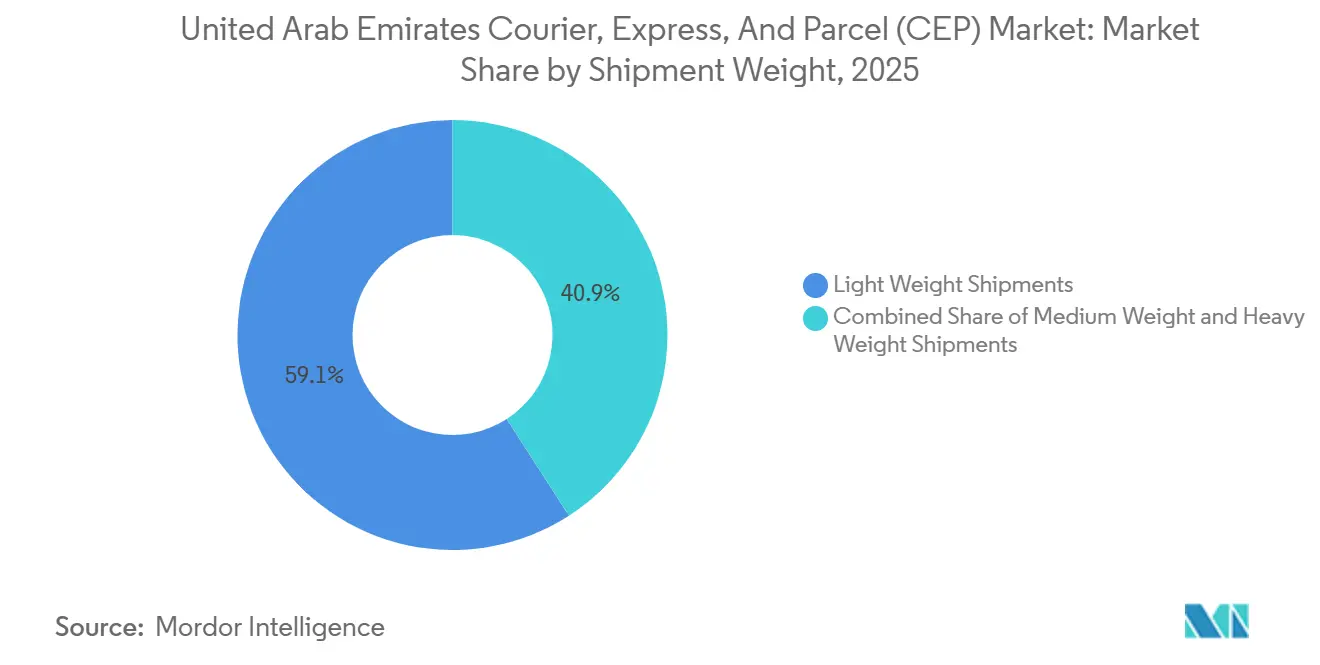

- Por peso de envío, los paquetes ligeros representaron el 59,12% del tamaño del mercado de mensajería, express y paquetería (CEP) de los EAU en 2025; los paquetes pesados lideran el crecimiento con una CAGR del 9,75% hasta 2031.

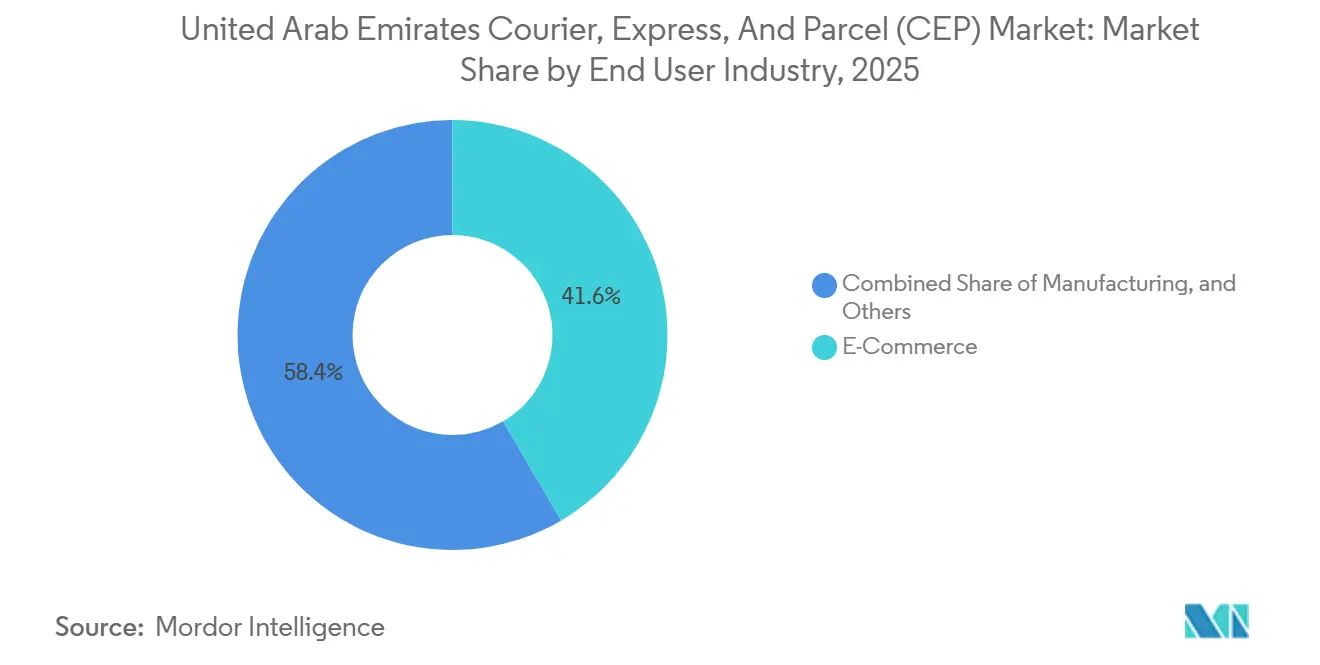

- Por industria de usuario final, el comercio electrónico generó el 41,57% de los ingresos de 2025, pero el sector salud se perfila para la mayor CAGR del 8,43% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de mensajería, express y paquetería (CEP) de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento explosivo en los volúmenes de compras en línea | +2.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Acuerdos bilaterales con bajos aranceles que impulsan los corredores de comercio de paquetes | +1.9% | A nivel nacional, principales corredores con Asia | Largo plazo (≥ 4 años) |

| Expansiones a gran escala de capacidad aeroportuaria, vial y de zonas francas | +1.6% | Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Pagos con un solo clic habilitados por tecnología financiera que incrementan la frecuencia de pedidos | +1.4% | Áreas metropolitanas | Corto plazo (≤ 2 años) |

| Redes de microfulfillment ultrarrápidas en los núcleos urbanos | +1.0% | Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Incentivos de reducción de carbono que aceleran la adopción de vehículos eléctricos y combustible de aviación sostenible | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo en los volúmenes de compras en línea

Los comerciantes de comercio electrónico de los Emiratos Árabes Unidos emplean promesas de entrega en el mismo día para convertir el tráfico digital en flujos físicos de paquetes. La frecuencia de compra aumenta a medida que la autenticación biométrica y el almacenamiento tokenizado de tarjetas eliminan la fricción, reduciendo el tamaño de las cestas pero multiplicando los eventos de pedido. Los servicios de mensajería express reportan mayor densidad de paradas pero menor peso promedio de paquetes, lo que impulsa cambios en la flota hacia furgonetas eléctricas compactas que se desplazan eficientemente por los distritos urbanos. Los minoristas con necesidades de cadena de frío para cosméticos y productos farmacéuticos incluyen cada vez más servicios de acondicionamiento de valor agregado en sus contratos con los principales proveedores. La mayor densidad de entregas también eleva las tasas de éxito en el primer intento, mitigando los impactos de costos derivados del creciente volumen de logística inversa. El efecto compuesto es un viento de cola estructural para el mercado de mensajería, express y paquetería de los Emiratos Árabes Unidos[1]"Estadísticas de Comercio Exterior 2025", Ministerio de Economía de los EAU, moec.gov.ae.

Acuerdos bilaterales con bajos aranceles que impulsan los corredores de comercio de paquetes

Diez acuerdos de asociación económica integral (CEPA) en vigor a partir de 2026 armonizan la documentación aduanera y reducen la exposición arancelaria en los envíos de comercio electrónico transfronterizo. El CEPA entre los EAU e India por sí solo incrementó las exportaciones de paquetes pequeños salientes en un 75% durante el primer año completo de operación. Los tiempos de despacho predecibles permiten a las empresas de logística publicar ventanas de entrega garantizadas hacia las principales ciudades del sur de Asia, catalizando los volúmenes de pedidos internacionales B2C. Los operadores de zonas francas amplían las ventajas del CEPA al proporcionar almacenamiento en depósito aduanero donde el arancel se pospone hasta que se confirma el destino final. La confluencia de certeza jurídica e infraestructura física consolida el mercado de mensajería, express y paquetería de los EAU como un conducto de transbordo preferido que conecta a los fabricantes asiáticos con los consumidores del Consejo de Cooperación del Golfo[2]"Estrategia del Dírham Digital", Banco Central de los EAU, cbuae.gov.ae.

Expansiones a gran escala de capacidad aeroportuaria, vial y de zonas francas

El centro de FedEx de 350 millones de USD en Dubai World Central automatiza la clasificación de 9.000 paquetes por hora y destina 1.000 m² al almacenamiento de productos farmacéuticos certificados con buenas prácticas de distribución (BPD). El piloto de camiones autónomos del Puerto de Jebel Ali con DP World y Einride apunta a 1.600 movimientos de contenedores sin conductor al día, reduciendo los tiempos de transferencia dentro del puerto y recortando las emisiones de CO₂ en 14.600 toneladas anuales. Las mejoras viales paralelas bajo el programa Falcon Rise conectan Abu Dabi, Dubái y Sharjah en un corredor de carga eléctrica de 240 millas dotado de 2.000 camiones eléctricos de batería. Estas mejoras físicas se complementan con ventanillas únicas aduaneras habilitadas por cadena de bloques, comprimiendo los costos totales de desembarque y mejorando la fiabilidad para componentes de alto valor y productos perecederos.

Pagos con un solo clic habilitados por tecnología financiera que incrementan la frecuencia de pedidos

El piloto del Dírham Digital del Banco Central invita a la liquidación instantánea entre compradores y comerciantes, eliminando el lastre del capital de trabajo derivado de los ciclos de compensación tradicionales. La tarjeta de cuotas de ADIB con Visa, lanzada en 2024, ya dirige valores de pedido promedio más altos hacia los comerciantes en línea que incluyen umbrales de envío express gratuito. Las suscripciones integradas de pago y entrega mejoran el valor de vida del cliente para los servicios de mensajería al asegurar flujos de ingresos predecibles. Las plataformas de compra ahora, paga después, como Tabby, colaboran con las principales empresas de mensajería para ofrecer seguimiento de entrega en tiempo real dentro de la aplicación de pago, estrechando el ciclo de retroalimentación entre la compra y el cumplimiento[3]"Análisis de Flujo de Tráfico 2025", Autoridad de Carreteras y Transporte de Dubái, rta.ae.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Predominio del pago contra reembolso que genera mayores tasas de devolución y costos | −1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Cuotas de visado restrictivas que generan escasez de conductores profesionales | −0.9% | Principales emiratos | Mediano plazo (2-4 años) |

| Congestión de tráfico en zonas turísticas que limita la puntualidad de la última milla | −0.6% | Centros de negocios de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Primas elevadas de seguro por riesgo de guerra que inflan las tarifas de mensajería aérea express | −0.8% | Rutas aéreas regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Predominio del pago contra reembolso que genera mayores tasas de devolución y costos

Los paquetes con pago contra reembolso tienen una incidencia de devolución promedio del 22%, frente al 7% en los pedidos prepagados, lo que amplifica los kilómetros de logística inversa y los gastos generales de gestión de efectivo. Cada entrega con pago contra reembolso añade aproximadamente 18 minutos en conciliación de pagos y documentación, reduciendo la productividad del conductor. Los servicios de mensajería más pequeños con reservas de capital de trabajo limitadas tienen dificultades para gestionar el efectivo no conciliado, que puede alcanzar los 5.000 USD por ruta en días festivos de alto volumen. Los operadores más grandes despliegan terminales de punto de venta móviles y reembolsos instantáneos a monederos electrónicos para acortar el ciclo de efectivo, pero la carga estructural persiste hasta que la confianza del comprador migre decisivamente hacia los monederos digitales. Los reembolsos en e-dírham del gobierno sobre pedidos prepagados, pilotados en 2025, muestran resultados prometedores en la modificación del comportamiento, reduciendo la cuota del pago contra reembolso en 4 puntos porcentuales en los distritos participantes.

Cuotas de visado restrictivas que generan escasez de conductores profesionales

Las empresas de transporte presentaron un 64% más de solicitudes de contratación en 2025 que en el año anterior, agotando el grupo disponible de conductores con licencia. Los tiempos de incorporación se alargaron a ocho semanas, coincidiendo con los volúmenes máximos del cuarto trimestre y obligando a los operadores a recurrir a costosas agencias de trabajo externas. El aumento de las ofertas salariales, un 11% interanual, alimenta la inflación de los gastos operativos y amenaza la estabilidad de los márgenes de los actores de nivel medio. Los consorcios de propietarios de flotas presionan por esquemas de trabajo vinculado que otorguen flexibilidad multiempleador, mientras que los grandes operadores establecidos aceleran las inversiones en pilotos de transporte de larga distancia autónomo para cubrir la futura escasez[4]"La 'red de camiones autónomos más grande del mundo' está en desarrollo en Dubái." amp-cnn-com.cdn.ampproject.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el sector salud supera al comercio electrónico

Los paquetes del sector salud registran una CAGR del 8,43% sobre la base de estrictos mandatos de cadena de frío para productos biológicos e implantes de alto valor. Las cámaras certificadas con buenas prácticas de distribución (BPD) de FedEx mantienen entre +2 °C y +8 °C con energía redundante, cumpliendo con los estándares de las farmacopeas de la Unión Europea y los Estados Unidos. El comercio electrónico, si bien posee el 41,57% de la cuota del mercado de mensajería express y paquetería de los Emiratos Árabes Unidos, se orienta hacia pedidos más pequeños y de mayor frecuencia. Las pasarelas de pago colaboran con los principales servicios de mensajería para integrar el seguimiento en tiempo real que mejora la conversión en el proceso de compra para cosméticos sensibles a la temperatura, fusionando en la práctica ambos segmentos.

Los servicios financieros dependen de servicios de mensajería de documentos seguros provistos de sobres a prueba de manipulaciones y cadenas de auditoría de extremo a extremo, generando rendimientos premium resilientes. Los envíos de manufactura e industria primaria se benefician de los privilegios en evolución de las zonas francas, garantizando que los flujos de materias primas satisfagan las necesidades de producción justo a tiempo.

Por destino: el impulso internacional supera la madurez nacional

Las rutas internacionales se expandieron a una CAGR del 8,22% entre 2026 y 2031, superando las entregas nacionales, que sin embargo representaron una cuota de mercado del 63,93% en 2025. Se prevé que el tamaño del mercado de mensajería, express y paquetería de los EAU para envíos internacionales crezca significativamente para 2031, a medida que los CEPA reduzcan los tiempos de permanencia en aduanas y eliminen ciertos aranceles. El programa dedicado de bodega de carga de Courier Express de Emirates Airlines conecta 140 ciudades con despacho en 24 horas, canalizando paquetes B2C de alto valor a través de Dubai World Central. La actividad nacional sigue impulsada por el comercio minorista omnicanal, pero las crecientes devoluciones por pago contra reembolso y la densa congestión urbana moderan el crecimiento a dígitos medios simples.

Las ofertas de valor agregado, instalación, prueba y devolución y recogida programada sostienen los márgenes nacionales. La expansión internacional encuentra su mayor ventaja en los productos farmacéuticos con control de temperatura, donde el cumplimiento de la cadena de custodia genera primas arancelarias del 40-60% sobre la carga general. El almacenamiento en depósito aduanero en zonas francas amplifica el modelo de reexportación, convirtiendo a los EAU en un mini-hub para la entrega posterior a Baréin, Kuwait y Omán. Los proveedores que equilibran rutas internacionales de alta velocidad con servicios nacionales de mayor margen logran la combinación de ingresos más resiliente en el mercado de mensajería, express y paquetería de los EAU.

Por velocidad de entrega: los servicios express aceleran su penetración

El express capturó el 44,29% de la cuota de mercado de 2025 y registró la CAGR más rápida del 8,41% hasta 2031 frente al no express. El crecimiento se deriva de las expectativas de los clientes metropolitanos formadas por las aplicaciones de entrega de alimentos y los pilotos de supermercados en el mismo día. UPS introdujo la clasificación de mediodía en su centro de Dubái, habilitando el despacho de segunda oleada y extendiendo el alcance del mismo día a Ajmán y Ras Al Jaima. Las tarifas más altas compensan el costo de ventanas de entrega más ajustadas y enrutamiento redundante.

El no express mantiene su relevancia para la carga B2B más voluminosa y menos urgente, pero enfrenta la comoditización de precios. Los optimizadores impulsados por inteligencia artificial reducen los kilómetros de rutas express hasta en un 12%, impulsando la convergencia de costos operativos entre los niveles de servicio. A medida que se reducen las brechas de utilización, los clientes migran al express sin incrementos de precio proporcionales, consolidando la expectativa de velocidad como característica básica en el mercado de mensajería, express y paquetería de los EAU.

Por peso de envío: los paquetes pesados crecen rápidamente

En el mercado de mensajería, express y paquetería de los EAU, los paquetes ligeros mantienen una cuota de mercado significativa del 59,12%, impulsada por la fuerte demanda de las industrias de moda y microelectrónica. Este dominio pone de relieve la creciente preferencia del consumidor por envíos más pequeños y de alto valor, lo que se alinea con la creciente adopción del comercio electrónico y los modelos de negocio directo al consumidor. Por otro lado, los envíos de gran peso han demostrado una sólida CAGR del 9,75%, lo que refleja la creciente necesidad de soluciones de transporte a granel en diversas industrias.

La disminución del volumen unitario promedio ha contribuido a mejorar la densidad de paradas, optimizando la eficiencia de la entrega. Sin embargo, esta tendencia también requiere la implementación de sistemas de seguimiento granular y tecnologías avanzadas de clasificación para mitigar el riesgo de envíos incorrectos y garantizar la precisión operativa. Además, los artículos de peso medio desempeñan un papel fundamental para cubrir las brechas de capacidad, estabilizando así los factores de carga en las rutas troncales entre emiratos y mejorando la eficiencia general de la red.

Por modo de transporte: las redes terrestres aseguran un crecimiento más rápido

Las rutas terrestres crecen a una CAGR del 8,86%, beneficiándose de 2.000 nuevos camiones eléctricos despachados bajo la red Falcon Rise. Los análisis en tiempo real del estado de carga sincronizan la recarga con los ciclos de carga, manteniendo una disponibilidad de flota del 92% incluso durante los picos de calor del verano. El transporte aéreo sigue siendo indispensable para la carga express e internacional, con una cuota de mercado del 48,44% en 2025 y aprovechando dos mega-hubs mundiales a menos de 60 minutos de distancia. El sitio de FedEx en Dubai World Central integra el cruce directo de carga aérea a terrestre, reduciendo cuatro horas del tránsito para los envíos entrantes de Asia.

El ferroviario y el marítimo contribuyen marginalmente, pero tienen potencial futuro una vez que la red ferroviaria del Consejo de Cooperación del Golfo conecte los EAU con Arabia Saudita. Los portales de reserva multimodal integrados permiten a los expedidores evaluar en tiempo real las compensaciones entre costo y velocidad, profundizando la sofisticación del mercado de mensajería, express y paquetería de los EAU.

Por modelo de negocio: el consumidor a consumidor (C2C) lidera la curva de crecimiento

Los envíos C2C crecen a una CAGR del 10,19% hasta 2031, respaldados por plataformas de mercado y escaparates de comercio social. El peso promedio de los paquetes ronda los 1,2 kg, favoreciendo la integración de taquillas y puntos de recogida que reducen la exposición a entregas fallidas. Aramex desplegó quioscos de etiquetas prepagadas en 400 tiendas de conveniencia, captando a los microvendedores que valoran la flexibilidad de atención presencial. El B2C sigue siendo el ancla de volumen, pero su cuota de mercado del 58,84% disminuye marginalmente a medida que el C2C absorbe la demanda incremental.

Los envíos B2B, incluidos repuestos y documentos profesionales, requieren protocolos especializados de cadena de custodia, lo que sustenta una expansión constante pero más lenta. Los paquetes de servicios híbridos que permiten gestionar envíos bajo múltiples modelos de negocio desde el mismo panel de cuenta mejoran la fidelización y aumentan la cuota de cartera que los servicios de mensajería obtienen de los comerciantes omnicanal.

Análisis geográfico

Dubái generó cerca del 60% del volumen nacional de mensajería en 2025, aprovechando la conectividad de sus dos aeropuertos y el Puerto de Jebel Ali. Se prevé que el tamaño del mercado de mensajería, express y paquetería de los EAU atribuido únicamente a Dubái contribuya con una cuota mayoritaria para 2031. Sin embargo, los corredores industriales de Abu Dabi impulsan volúmenes complementarios a medida que la capital canaliza la riqueza soberana hacia plataformas logísticas, incluida su participación de control en Aramex. Las distancias intraestatales compactas que raramente superan los 200 km permiten la entrega cruzada en el mismo día sin una extensa infraestructura de transporte de larga distancia.

Los emiratos del norte, como Sharjah y Ras Al Jaima, experimentan una adopción acelerada tras la estandarización de los códigos postales. UPS aprovecha el Aeropuerto Internacional de Sharjah para los vuelos nocturnos hacia Asia, ofreciendo a los exportadores un horario de cierre tres horas más tarde que las salidas de Dubái. La tecnología de direccionamiento Makani en Dubái y Onwani en Abu Dabi reduce las excepciones de entrega al mapear más de 200.000 coordenadas geográficas únicas.

El desbordamiento regional surge a través de la Calzada del Rey Fahd y el propuesto ferrocarril del Consejo de Cooperación del Golfo, posicionando a los EAU como punto de escala para el servicio al día siguiente hacia el este de Arabia Saudita. La cobertura de 5G que supera el 97% de las áreas pobladas impulsa los sensores de IoT que transmiten el cumplimiento de la cadena de frío en tiempo real, mejorando la confianza regulatoria e incrementando los volúmenes en los corredores farmacéuticos.

Panorama competitivo

El mercado de mensajería, express y paquetería de los EAU alberga una combinación equilibrada de integradores globales y especialistas regionales ágiles. Aramex, DHL, FedEx y UPS representan aproximadamente el 48% de los ingresos combinados, mientras que Emirates Post Group, de origen local, y las empresas emergentes de rápido crecimiento comparten el resto. La adquisición de Aramex por parte de ADQ en 2025 inyecta capital soberano y señala una inclinación hacia la integración de servicios multimodales a escala regional. Emirates Airline lanzó su división Courier Express para monetizar la capacidad de bodega no utilizada en una red de pasajeros de 140 ciudades.

La tecnología es el diferenciador decisivo. Keeta Drone obtuvo el primer permiso comercial de dron BVLOS (más allá de la línea de visión visual), abriendo posibilidades de última milla autónoma dentro de Dubai Silicon Oasis. FedEx pilota el redireccionamiento dinámico impulsado por inteligencia artificial que considera el clima, el tráfico y la disponibilidad del cliente para reducir los primeros intentos fallidos en un 10%. DP World se asocia con Einride para operar camiones eléctricos sin conductor en los carriles interiores del Puerto de Jebel Ali, comprimiendo los tiempos de transferencia de contenedores y proporcionando un modelo para una automatización más amplia del transporte por carretera.

Los operadores establecidos responden a través de alianzas estratégicas: UPS con Ship24 para API de seguimiento transfronterizo, DHL con Emaar Malls para bancos de taquillas dedicados dentro de los centros comerciales. Los operadores de nivel medio se especializan en nichos como objetos de valor de alta seguridad o productos farmacéuticos certificados con buenas prácticas de distribución, extrayendo primas arancelarias que compensan las desventajas de escala. En general, la competencia es activa pero racional, con la innovación en servicios superando la mera reducción de precios.

Líderes de la industria de mensajería, express y paquetería (CEP) de los Emiratos Árabes Unidos

Aramex

DHL Group

Emirates Post

FedEx

United Parcel Service of America, Inc. (UPS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: FedEx confirmó la puesta en marcha de cintas de clasificación automatizadas adicionales en su centro de Dubai World Central, aumentando la capacidad horaria de paquetes a 11.000.

- Julio de 2025: ADQ completó la compra de una participación mayoritaria en Aramex, destinando capital para expansiones de red hacia el este de África.

- Mayo de 2025: Emirates presentó la primera aeronave de fuselaje ancho con marca propia para su servicio Courier Express dirigido a expedidores B2B y B2C.

- Abril de 2025: Emirates SkyCargo se comprometió a probar camiones propulsados por hidrógeno para 2026, destacando su hoja de ruta de descarbonización.

Alcance del informe del mercado de mensajería, express y paquetería (CEP) de los Emiratos Árabes Unidos

| Nacional |

| Internacional |

| Express |

| No express |

| Negocio a negocio (B2B) |

| Negocio a consumidor (B2C) |

| Consumidor a consumidor (C2C) |

| Envíos de carga pesada |

| Envíos de carga ligera |

| Envíos de carga media |

| Aéreo |

| Terrestre |

| Otros |

| Comercio electrónico |

| Servicios financieros (BFSI) |

| Salud |

| Manufactura |

| Industria primaria |

| Comercio mayorista y minorista (presencial) |

| Otros |

| Por destino | Nacional |

| Internacional | |

| Por velocidad de entrega | Express |

| No express | |

| Por modelo de negocio | Negocio a negocio (B2B) |

| Negocio a consumidor (B2C) | |

| Consumidor a consumidor (C2C) | |

| Por peso de envío | Envíos de carga pesada |

| Envíos de carga ligera | |

| Envíos de carga media | |

| Por modo de transporte | Aéreo |

| Terrestre | |

| Otros | |

| Por industria de usuario final | Comercio electrónico |

| Servicios financieros (BFSI) | |

| Salud | |

| Manufactura | |

| Industria primaria | |

| Comercio mayorista y minorista (presencial) | |

| Otros |

Definición de mercado

- Mensajería, express y paquetería - Los servicios de mensajería, express y paquetería, a menudo denominados mercado de mensajería, express y paquetería (CEP), se refieren a los proveedores de servicios logísticos y postales especializados en el movimiento de pequeñas mercancías (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que pesan menos de 70 kg/154 libras, (2) los paquetes de clientes empresariales, es decir, negocio a negocio (B2B) y negocio a consumidor (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetes no express (estándar y diferido) así como los servicios de entrega de paquetes express (express con fecha definida y express con hora definida), (4) los envíos nacionales e internacionales.

- Demografía - Para analizar la demanda total del mercado potencial, se han estudiado y presentado el crecimiento y las previsiones de población en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbana/rural), principales ciudades, entre otros parámetros clave como la densidad de población y el gasto en consumo final (crecimiento y cuota % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, así como los principales focos (ciudades) de demanda potencial.

- Mercado nacional de mensajería - El mercado nacional de mensajería se refiere a los envíos de mensajería, express y paquetería (CEP) cuyo origen y destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que pesan menos de 70 kg/154 libras, incluidos los envíos de carga ligera, media y pesada (2) los paquetes de clientes empresariales, es decir, negocio a negocio (B2B) y negocio a consumidor (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetes no express (estándar y diferido) así como los servicios de entrega de paquetes express (express con fecha definida y express con hora definida).

- Comercio electrónico - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los minoristas en línea, a través del canal de ventas en línea, en servicios de mensajería, express y paquetería (CEP). El alcance incluye (i) la cadena de suministro de los pedidos en línea de los clientes de una empresa que se están cumpliendo, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión del inventario (diferido y urgente), el envío y la distribución.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios financieros (BFSI) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector BFSI en servicios de mensajería, express y paquetería (CEP). La mensajería, express y paquetería es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector se dedican a (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio de titularidad de activos financieros) o a facilitar transacciones financieras, (ii) intermediación financiera, (iii) la agrupación de riesgos mediante la suscripción de anualidades y seguros, (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, los seguros y los programas de prestaciones para empleados, y (v) el control monetario: las autoridades monetarias.

- Precio del combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se han presentado junto con las causas y los impactos en el mercado.

- Distribución del PIB por actividad económica - El Producto Interno Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interno Bruto (PIB) nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Salud - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector salud (hospitales, clínicas, centros médicos) en servicios de mensajería, express y paquetería (CEP). El alcance incluye los servicios de mensajería, express y paquetería involucrados en el movimiento diferido y urgente de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector (i) incluyen los que prestan atención médica exclusivamente (ii) prestan servicios a través de profesionales capacitados (iii) involucran procesos, incluidos los aportes laborales de profesionales de la salud con la experiencia requerida (iv) se definen en función del título académico que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la inflación de precios al por mayor (variación interanual del índice de precios al productor) como en la inflación de precios al consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de envío, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Infraestructura - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras principales vs. otras carreteras), la longitud de las vías férreas, el volumen de contenedores gestionados por los principales puertos y el tonelaje gestionado por los principales aeropuertos se han analizado y presentado en esta tendencia de la industria.

- Mercado internacional de servicios express - El mercado internacional de servicios express se refiere a los envíos de mensajería, express y paquetería (CEP) cuyo origen o destino no se encuentra dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que pesan menos de 70 kg/154 libras, incluidos los envíos de carga ligera, media y pesada (ii) los envíos interregionales e intrarregionales.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) acuerdos (2) expansiones (3) reestructuración financiera (4) fusiones y adquisiciones (5) asociaciones y (6) innovaciones de productos. Los actores clave (proveedores de servicios logísticos, PSL) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera (incluida la alta tecnología/tecnología) en servicios de mensajería, express y paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la fabricación justo a tiempo.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por la construcción, el sector inmobiliario, los servicios educativos y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en servicios de mensajería, express y paquetería (CEP). Los proveedores de servicios logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros urgentes y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales.

- Industria primaria - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de agricultura, pesca y silvicultura (APS) y de extracción (petróleo y gas, canteras y minería) en servicios de mensajería, express y paquetería (CEP). Los actores de usuario final considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este contexto, los proveedores de servicios logísticos (PSL) (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores/consumidores; (ii) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Ingresos por segmento - Los ingresos por segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, express y paquetería (CEP) obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que la empresa ha reportado en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas a través de interacciones con la industria y expertos.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como cuota % del PIB total, en esta tendencia de la industria. Los datos se han respaldado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de fulfillment de comercio electrónico. Por lo tanto, el valor bruto de mercancías (VBM), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el valor agregado bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Comercio mayorista y minorista (presencial) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas, a través del canal de ventas presencial, en servicios de mensajería, express y paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los proveedores de servicios logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros hacia y de los productos terminados desde los centros de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la bodega, la previsión de la demanda y la gestión del inventario.

| Palabra clave | Definición |

|---|---|

| Carga por eje | La carga por eje se refiere a la carga total (peso) que soporta la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo existen sistemas para garantizar el monitoreo de la carga por eje, donde superar los límites definidos por la autoridad reguladora competente puede acarrear sanciones o multas. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar las ganancias (ii) evitar superarlos y, por tanto, las posibles multas asociadas (iii) evitar el desgaste del vehículo (iv) evitar daños al pavimento que generen costos notables de mantenimiento y reparación pública (v) lograr un mejor tiempo de rotación. |

| Carga de retorno | La carga de retorno es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas completas, parciales o vacías (en todo o en parte del trayecto) dependiendo de la visibilidad del ecosistema de carga local. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, también es un factor significativo, considerando la escasez de suministro/contenedores en las distintas geografías, lo que resulta en escalada de costos y obtención de potencial de beneficio subóptimo. Generalmente, los transportistas ofrecen descuentos en la carga de retorno para asegurar carga para el viaje. |

| Conocimiento de embarque (BOL) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un expedidor para acusar recibo de su carga, y es evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de las mercancías transportadas (ii) el destino y los términos y condiciones del envío (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguro y despacho aduanero (iv) la garantía de que el envío está libre de daños y listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque de casa (HBL) es un documento emitido por un agente de carga o un transportista común sin buque propio (NVOCC) para acusar recibo de artículos para su envío (al expedidor). Si se trata de envíos de varios expedidores, puede intervenir un conocimiento de embarque maestro (MBL), que es una versión consolidada del mismo para todos los envíos gestionados por el transportista (hacia un destino común) y puede ser emitido por el transportista al agente de carga o al expedidor (dependiendo de quién reserve el transporte). |

| Abastecimiento de combustible a buques | El abastecimiento de combustible a buques es el proceso de suministrar combustible para alimentar el sistema de propulsión de un barco. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo. En este sentido, (i) el combustible para buques es técnicamente cualquier tipo de fuelóleo utilizado a bordo de los barcos. Recibe su nombre de los contenedores en los barcos y en los puertos donde se almacena; en la época del vapor eran carboneras, pero ahora son tanques de combustible para buques, (ii) el término «bunker» se refiere a los espacios (tanques) a bordo de un buque para almacenar combustible, (iii) el comerciante de combustible para buques es una persona que se dedica al comercio de combustible para buques, (iv) la escala de abastecimiento se produce cuando un buque de carga fondea o atraca en un puerto para tomar combustible o suministros, (v) el servicio de abastecimiento de combustible es el suministro de una calidad y cantidad solicitadas de combustible a un buque. El abastecimiento de combustible a buques es significativo desde el punto de vista de las tarifas de flete aplicables al expedidor, ya que las líneas navieras aplican la Contribución por Combustible (BUC) / el Factor de Ajuste de Combustible (FAF) / el Factor de Ajuste de Combustible para Buques (BAF) para compensar el efecto de las fluctuaciones en el costo del combustible. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país, efectuado en el territorio nacional de otro país. La legislación de cabotaje puede restringir el tráfico de carga nacional para que sea transportado en vehículos matriculados, y a veces construidos y tripulados, en el propio país, aunque las regulaciones varían según las industrias, grupos de productos básicos y países, y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser prestado por flotas matriculadas en el extranjero. |

| Comercio colaborativo | El comercio colaborativo (también conocido como C-commerce), (i) describe las interacciones comerciales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para capitalizar la economía global mediante el uso eficiente de las nuevas tecnologías. Entre las ventajas del comercio colaborativo se incluyen (i) la maximización de la eficiencia y la rentabilidad de la organización (ii) la integración tecnológica con los canales físicos para permitir que las empresas trabajen juntas (iii) el aumento del intercambio de información, como el inventario y las especificaciones de los productos, utilizando la web como intermediario (iv) el aumento de la competitividad al llegar a un público más amplio. Ejemplos de comercio colaborativo, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o mercados, como Meta (anteriormente Facebook) Marketplace, que permiten la venta de bienes usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio sobre el comercio colaborativo. Desde entonces han ampliado su servicio de entrega de restaurantes a minoristas e incluso ofrecen «flotas» de conductores a las empresas. |

| Mensajería | Una empresa/compañía que entrega paquetes/envíos (hasta 70 kg), incluido el servicio rápido de recogida y entrega a domicilio de mercancías o documentos, a nivel nacional o internacional, sobre la base de un contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre muchos otros. |

| Cruce de andén | El cruce de andén es una práctica en la gestión logística que consiste en descargar los vehículos de entrega entrantes y cargar los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos de entrada y salida. Es muy significativo en la reducción de costos relacionados con el almacenamiento y la bodega (y los servicios de valor agregado asociados). |

| Comercio cruzado | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. La legislación de comercio cruzado puede restringir el tráfico de carga internacional para que sea transportado por vehículos matriculados en el país respectivo, y a veces construidos y tripulados en dicho país, aunque las regulaciones varían según las industrias, grupos de productos básicos y países, y a veces especifican el porcentaje máximo permitido de comercio cruzado que puede ser prestado por flotas matriculadas en el extranjero. |

| Despacho aduanero | El proceso de declarar y despachar las cargas a través de la aduana. Incluye los procedimientos para obtener la liberación de la carga por parte de la aduana mediante formalidades designadas, como la presentación de licencias/permisos de importación, el pago de derechos de importación y otra documentación requerida según la naturaleza de la carga. En este sentido, un agente aduanero es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías peligrosas diversas y artículos. |

| Entrega de primera milla | La entrega de primera milla se refiere a (i) la primera etapa del transporte de carga/envío/mercancía/mensajería (ii) el transporte de mercancías desde las instalaciones o almacén de un comerciante hasta el siguiente centro de fulfillment/almacén/hub desde donde se reenvían las mercancías (iii) el envío de mercancías desde los centros de distribución locales a las tiendas (para minoristas) (iv) el transporte de productos terminados desde una planta o fábrica hasta un centro de distribución (para fabricantes), (v) la recogida de mercancías en el domicilio o tienda del cliente final seguida del traslado a un almacén o lugar de almacenamiento (empresas de mudanzas y embalaje), (vi) el proceso en el que las mercancías son recogidas de un minorista y luego transferidas a proveedores de logística de terceros o proveedores de servicios de mensajería para ser entregadas al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al hub del servicio de mensajería, se clasifica y transporta hasta llegar a la puerta del cliente. Ejemplo: si se elige UPS como servicio de mensajería, la entrega de primera milla será el producto entregado desde el almacén del fabricante/minorista hasta el almacén/centro de fulfillment de UPS. |

| Entrega de última milla | La entrega de última milla se refiere al último paso del proceso de entrega, cuando un paquete se traslada desde un hub de transporte (almacén, centro de distribución o centro de fulfillment) hasta su destino final, que generalmente es una residencia particular, tienda minorista, empresa o taquilla de paquetes. Representa alrededor de la mitad del costo total involucrado en todo el proceso de entrega de primera milla, milla intermedia y última milla, aunque puede variar de un envío a otro según el producto básico, el modelo de negocio y factores similares. |

| Ruta lechera | Una ruta lechera es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, aplicando principios de gestión eficiente a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas destinadas a ese cliente. Este método de transporte recibe su nombre de la práctica de la industria láctea, donde un camión cisterna recogía la leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. Una ruta lechera puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, es necesario llegar a un acuerdo sobre el reparto de costos y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos al agrupar los costos y recursos operativos. |

| Consolidación multipaís | La consolidación multipaís (MCC) es una solución rentable que consolida la carga de diferentes países de origen para construir cargas completas de contenedor (FCL). La MCC es más adecuada para empresas que importan pequeños volúmenes de mercancías de múltiples países pero desean aprovechar las tarifas de flete FCL más económicas. Además del costo, otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) la capacidad de seleccionar los proveedores más adecuados de muchos países diferentes para las operaciones comerciales propias. El aumento de las opciones de abastecimiento que ofrece la MCC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio rápido | El comercio rápido, también conocido como Q-commerce, es un tipo de comercio electrónico donde el énfasis está en las entregas rápidas, típicamente en menos de una hora. Las empresas que ofrecen servicios de comercio rápido pueden tener un modelo verticalmente integrado o pueden utilizar plataformas de entrega de terceros (logística externalizada). Sus ventajas incluyen (i) propuesta de valor competitiva, (ii) potencial para obtener mayores márgenes de beneficio, (iii) mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve las mercancías de los clientes de vuelta a los vendedores o fabricantes y puede involucrar principios de economía circular (las 3R): reciclaje, reutilización (reacondicionamiento, reventa) y reducción o reparación. En este sentido, el comercio inverso (o recomercio) es la venta de artículos de segunda mano a través de mercados o canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. Se considera que la inflación forma parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción