Tamaño y Participación del Mercado de Carburo de Silicio de Ultrapureza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.97% CAGR |

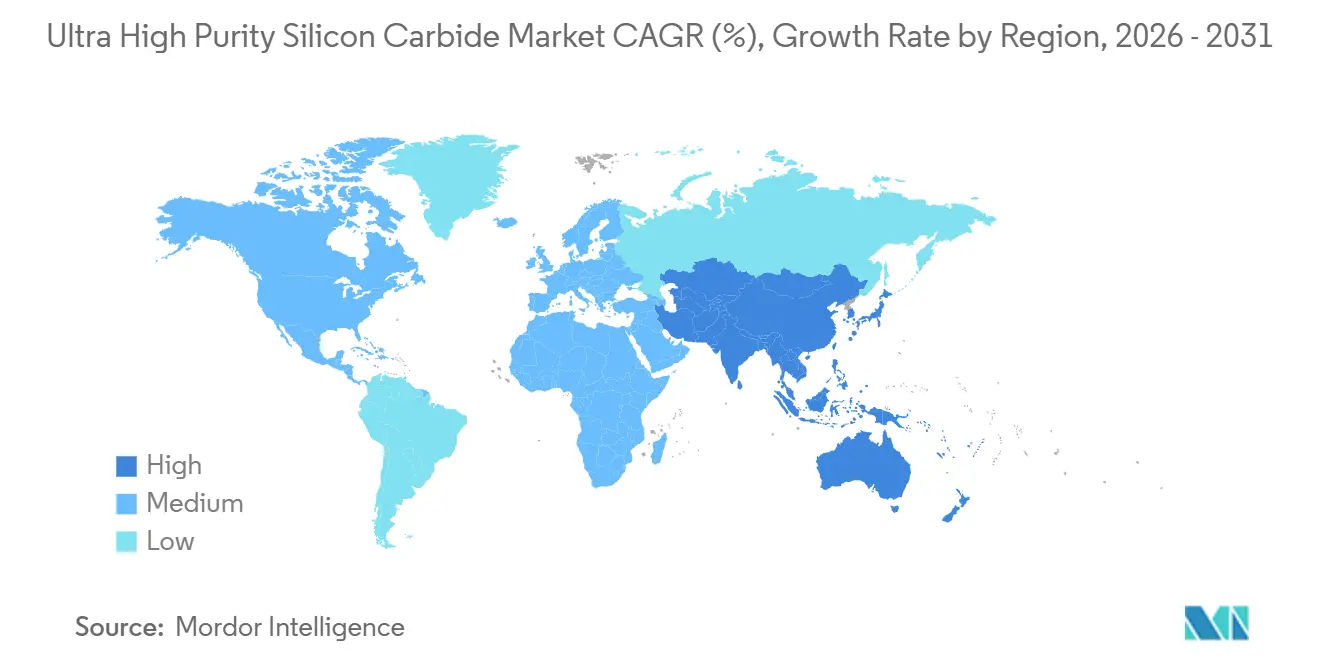

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

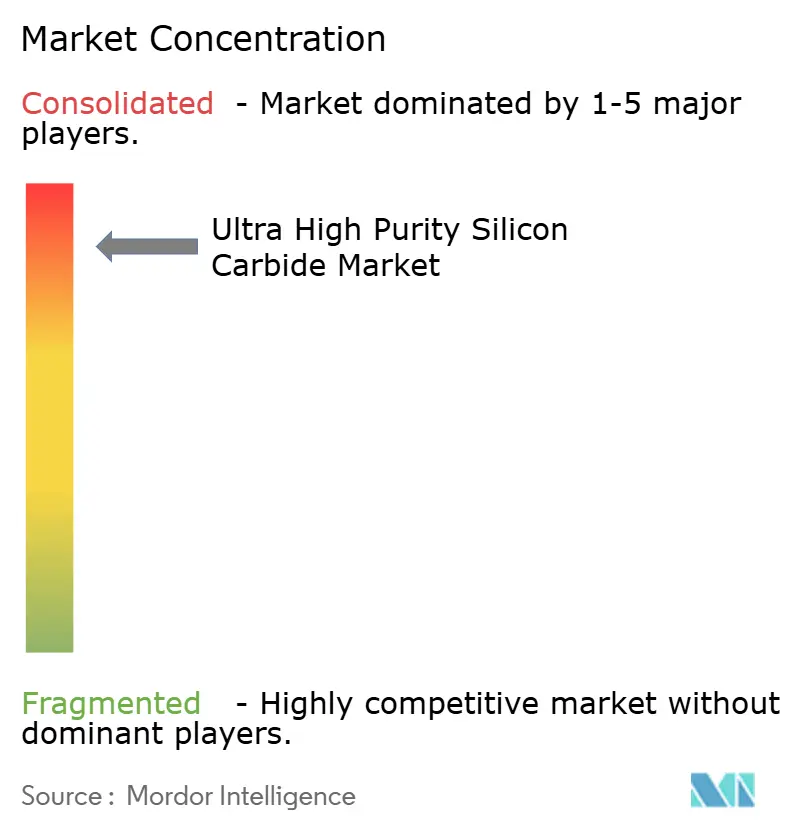

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carburo de Silicio de Ultrapureza por Mordor Intelligence

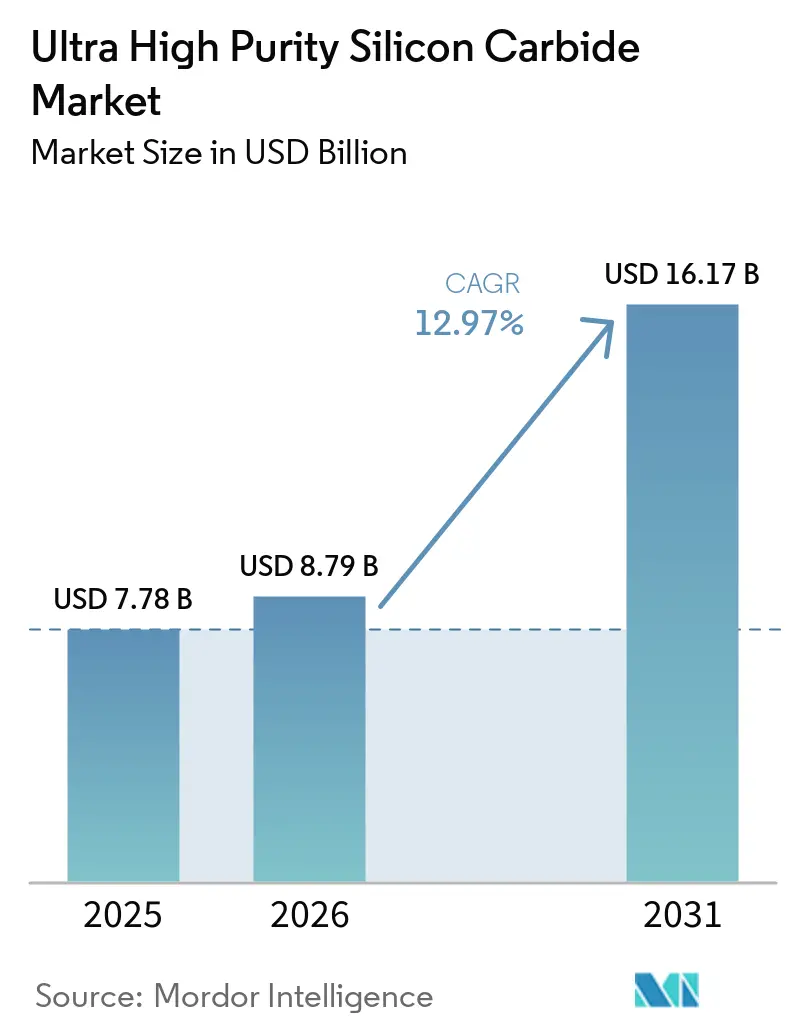

El tamaño del Mercado de Carburo de Silicio de Ultrapureza fue valorado en USD 7,78 mil millones en 2025 y se estima que crecerá desde USD 8,79 mil millones en 2026 hasta alcanzar USD 16,17 mil millones en 2031, a una CAGR del 12,97% durante el período de pronóstico (2026-2031). La fuerte demanda proviene de las plataformas de vehículos eléctricos de 800 voltios que favorecen la alta velocidad de conmutación del SiC, los inversores de energía renovable a escala de red que requieren una eficiencia superior al 99% y el debut comercial de lingotes monocristalinos de 300 milímetros que reducen el costo del sustrato. Las rápidas ampliaciones de capacidad por parte de proveedores chinos, junto con los incentivos gubernamentales de relocalización en Estados Unidos, Europa y Japón, están reconfigurando el poder de fijación de precios y acortando las cadenas de suministro. La integración vertical, desde la síntesis de polvo hasta el empaquetado de dispositivos, se está convirtiendo en el modelo competitivo dominante a medida que las empresas compiten por asegurar materias primas ultrapuras y proteger los márgenes. A pesar de estos avances, la densidad de dislocaciones en el plano basal y el alto costo de purificación aún representan desafíos para la expansión del rendimiento y mantienen los precios de los dispositivos elevados en comparación con las alternativas de silicio.

Conclusiones Clave del Informe

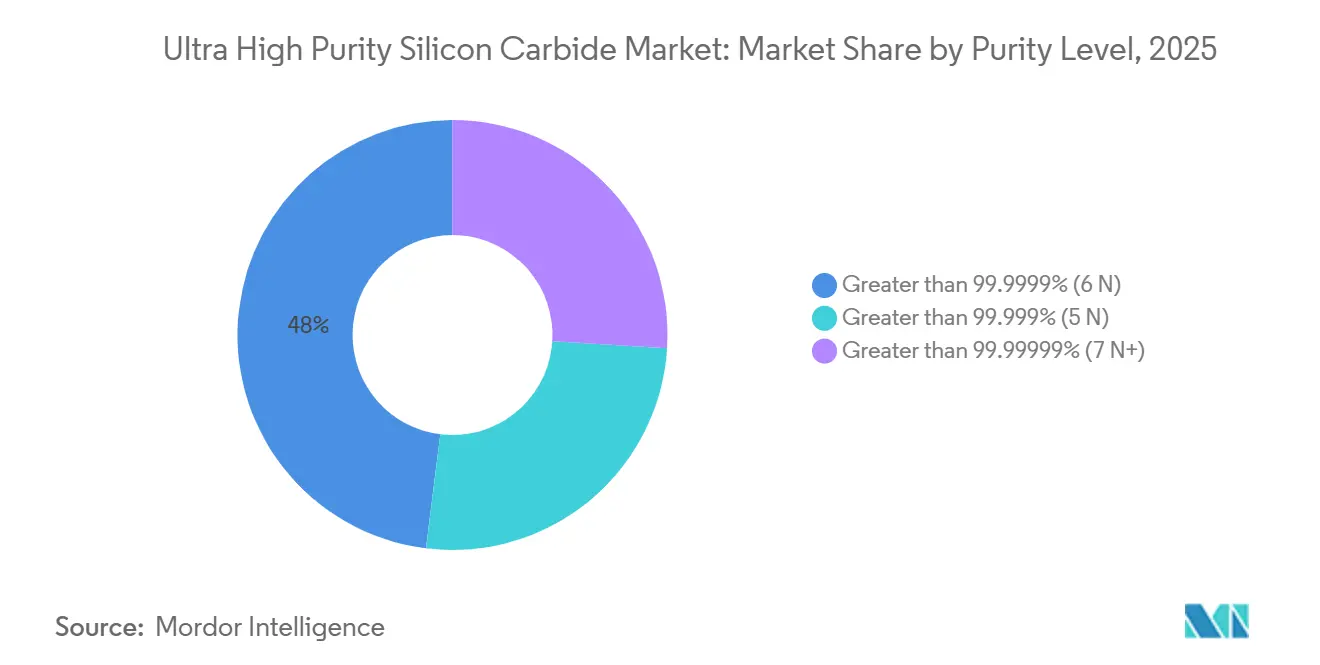

- Por nivel de pureza, mayor que 99,9999% (6N) representó el 48,04% de la participación del mercado de Carburo de Silicio de Ultrapureza en 2025, mientras que mayor que 99,99999% (7N+) se está expandiendo a una CAGR del 13,68% hasta 2031.

- Por forma, las obleas epitaxiales (4 pulgadas) contribuyeron con una participación de ingresos del 45,06% en 2025, mientras que se pronostica que los cristales a granel crecerán a una CAGR del 13,92% hasta 2031.

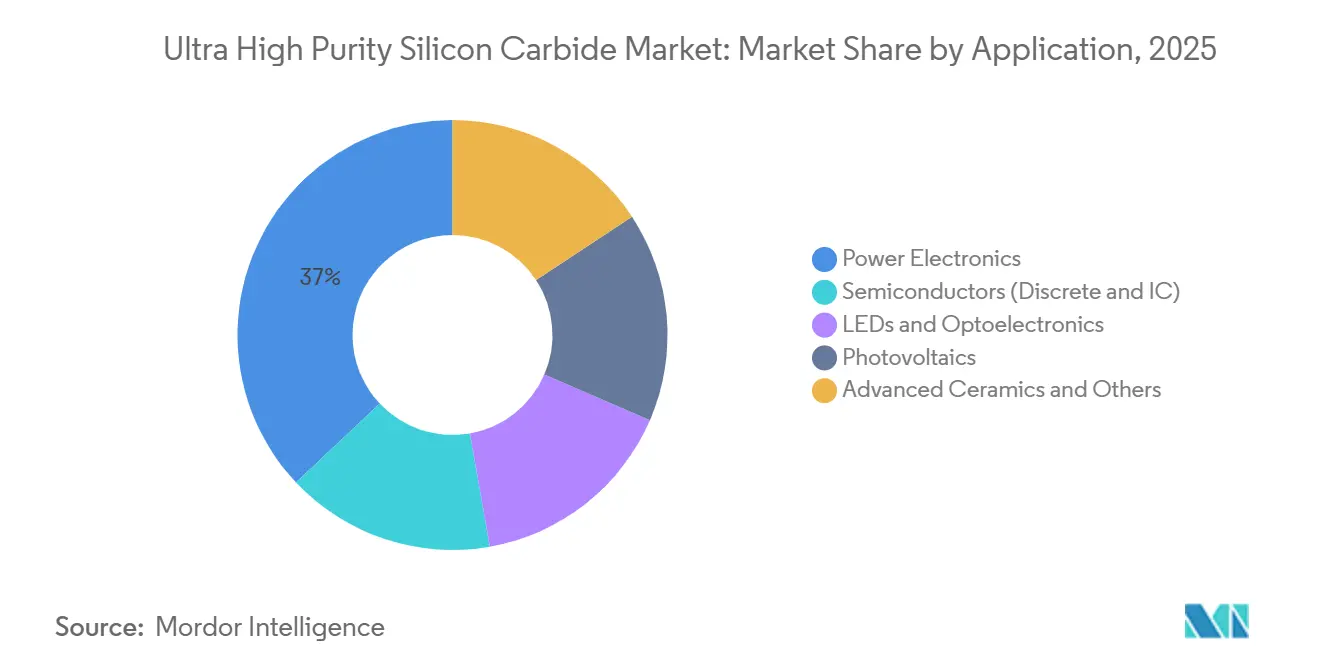

- Por aplicación, la electrónica de potencia lideró con una participación del 37,03% del tamaño del mercado de Carburo de Silicio de Ultrapureza en 2025; la fotovoltaica avanza a una CAGR del 14,28% hasta 2031.

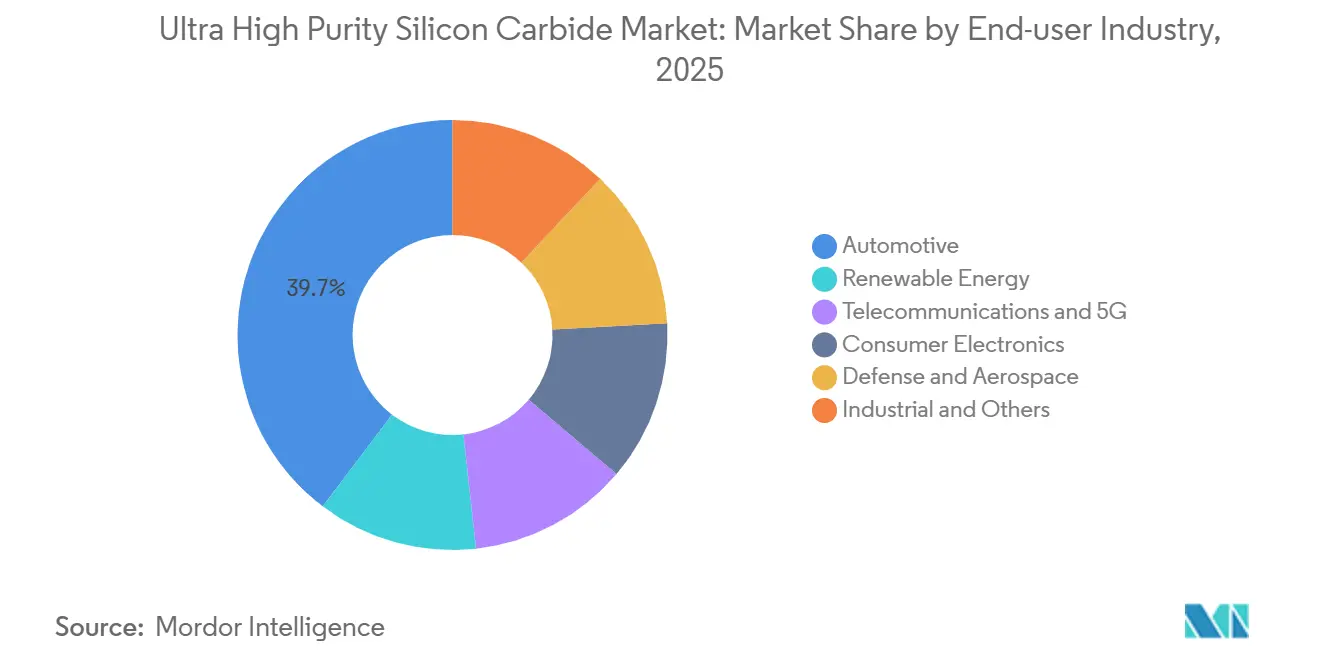

- Por industria de usuario final, el sector automotriz capturó el 39,68% de participación en 2025, mientras que las telecomunicaciones y el 5G exhiben el mayor crecimiento proyectado con una CAGR del 13,67% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 52,67% de participación en ingresos en 2025 y se pronostica que se expandirá a una CAGR del 14,09% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carburo de Silicio de Ultrapureza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversores de tracción para vehículos eléctricos y cargadores a bordo | +3.8% | Global, concentrado en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Inversores de energía renovable a escala de red y comercial e industrial | +2.9% | Global, liderazgo temprano en Europa y China | Largo plazo (≥ 4 años) |

| Pico de demanda por arquitecturas de vehículos de 800 V | +3.2% | China, Europa, segmentos premium de América del Norte | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de relocalización para fábricas de obleas de SiC | +1.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Avances en lingotes de SiC de 300 mm que elevan el rendimiento de 7N | +1.2% | Global, fabricación en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversores de Tracción para Vehículos Eléctricos y Cargadores a Bordo

Los fabricantes de automóviles han estandarizado los MOSFET de SiC en inversores de tracción para lograr ganancias de eficiencia del 5%-10% sobre el silicio, extendiendo la autonomía de conducción sin ampliar el paquete de baterías[1]IEEE, "Rendimiento de MOSFET de SiC de Alta Tensión," ieeexplore.ieee.org. Las temperaturas de unión de hasta 200°C reducen a la mitad la masa del sistema de refrigeración y permiten integrar los inversores dentro de la carcasa del motor eléctrico. Los contratos de ingresos de por vida que superan los USD 1.000 millones entre Onsemi y BorgWarner subrayan la adopción generalizada. Los cargadores a bordo trifásicos de 22 kW ahora aprovechan la conmutación de alta frecuencia del SiC para reducir los componentes magnéticos en un 40%, un logro clave a medida que las capacidades de las baterías superan los 100 kWh. China superó 1,2 millones de vehículos eléctricos de 800 V en 2025, y el SiC capturó más del 80% de sus inversores, creando una base de demanda resiliente.

Inversores Solares a Escala de Red y Comerciales

Las topologías de SiC producen una eficiencia máxima del 99,1% frente al 98,0% del silicio, una ganancia absoluta de 1 punto que equivale a 600 MW adicionales anuales por cada 60 GW de instalaciones[2]Departamento de Energía de Estados Unidos, "Objetivos de Eficiencia de Inversores de SiC," energy.gov. La demostración de 250 kW de Fraunhofer redujo el volumen del inversor en un 40%, permitiendo instalaciones en tejados con estructuras de capacidad de carga limitada. La mayor eficiencia acorta el período de recuperación hasta en nueve meses en regiones de alta irradiación, impulsando la adopción en India y Oriente Medio. El proyecto SiC4GRID financiado por la Unión Europea destinó EUR 15 millones (USD 16,96 millones) para convertidores de media tensión que debutarán en parques eólicos del Mar del Norte en 2027. Los productos de SiC de 100 kW y 125 kW de Kaco ya lideran el nicho de generación distribuida de rápido crecimiento.

Pico de Demanda por Arquitecturas de Vehículos de 800 V

El cambio a 800 V reduce a la mitad el tiempo de carga rápida, un requisito previo para la aceptación masiva de los vehículos eléctricos. Los MOSFET de SiC incurren en una quinta parte de las pérdidas de conmutación del silicio a este voltaje, lo que permite cargadores compactos de 150 kW sin refrigeración líquida. Hyundai, Porsche y General Motors superaron conjuntamente los 2 millones de plataformas de 800 V en producción anual en 2026. La prima de costo del SiC cae de 4× a 400 V a 2× a 800 V una vez que se contabilizan los ahorros en componentes pasivos, consolidando el impulso de las victorias de diseño.

Incentivos Gubernamentales de Relocalización para Fábricas de SiC

La Ley CHIPS de Estados Unidos, la Ley de Promoción de la Seguridad Económica de Japón y la Ley de Chips de la Unión Europea desbloquearon conjuntamente más de USD 10.000 millones en subvenciones y préstamos a bajo interés para líneas de SiC domésticas. Los subsidios reducen entre un 30% y un 40% la intensidad de capital, permitiendo la entrada de actores de segundo nivel y diversificando las cadenas de suministro alejándolas de China. La planta de Siler City de Wolfspeed, el campus de Catania de STMicroelectronics y la fábrica de Dresde de Infineon son los buques insignia de esta expansión impulsada por políticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de purificación y crecimiento de cristales | -1.8% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad limitada de materias primas ultrapuras | -1.2% | Global, suministro concentrado en Japón y China | Largo plazo (≥ 4 años) |

| Pérdidas de rendimiento de obleas por dislocaciones en el plano basal | -1.5% | Global, afecta a todos los fabricantes de sustratos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Purificación y Crecimiento de Cristales

Cada lingote de 200 mm requiere entre 7 y 10 días de transporte físico de vapor a 2.300°C, consumiendo hasta 20 MWh y argón ultrapuro de alto costo. El sustrato resultante de USD 400-USD 600 contrasta con USD 50-USD 80 del silicio, una penalización de 5×-10×. La epitaxia añade otros USD 150-USD 200 por oblea. Los proveedores chinos redujeron los precios un 40% entre 2023 y 2025 mediante escala y mano de obra más barata, presionando a los actores establecidos a acelerar las transiciones a 300 mm.

Disponibilidad Limitada de Materias Primas Ultrapuras

Solo tres empresas cumplen de manera confiable con la especificación de impurezas por debajo de 1 ppb para polvo de 7N+. Se proyecta que la demanda global superará las 3.500 toneladas en 2028, frente a una capacidad de 2.000 toneladas, con riesgo de un aumento de precios del 20% y retrasos en la producción. La integración vertical puede mitigar esto, pero requiere entre tres y cuatro años y USD 100 millones por planta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Pureza: El Nivel 7N+ Gana Terreno a Medida que Aumentan las Clasificaciones de Voltaje

El segmento mayor que 99,99999% (7N+) está preparado para una CAGR del 13,68% durante el período de pronóstico (2026-2031), eclipsando el nivel mayor que 99,9999% (6N) que dominó el 48,04% de la participación del mercado de Carburo de Silicio de Ultrapureza en 2025. La demanda proviene de inversores automotrices de 1.200 V y 1.700 V y convertidores solares de 3.300 V que exigen niveles de impurezas por debajo de 1 ppb. El CoolSiC Gen2 de Infineon depende exclusivamente de sustratos 7N+, mientras que Coherent lanzó obleas 7N+ de epitaxia gruesa destinadas a módulos de potencia para centros de datos de inteligencia artificial de 10 kV. Aunque el material 5N mantiene un nicho en aplicaciones heredadas de LED y abrasivos, los fabricantes de dispositivos están asegurando contratos de suministro de 7N+ para garantizar el futuro de sus hojas de ruta de alta tensión.

La sensibilidad al costo mantiene la relevancia de los sustratos 6N para las aplicaciones principales de tracción de vehículos eléctricos de 650 V-1.200 V. El MOSFET de 5.ª generación de ROHM logra una resistencia en estado encendido de 1,0 mΩ en un dado de 7 mm × 7 mm usando 6N, satisfaciendo presupuestos térmicos de hasta 175°C. A largo plazo, se espera que las mejoras en el rendimiento y los diámetros de oblea más grandes reduzcan la diferencia de costo, acelerando la adopción de 7N+ incluso en clases de voltaje medio.

Por Forma: El Cristal a Granel Crece con Fuerza gracias a la Integración Vertical

Las obleas epitaxiales de 4 pulgadas aún representaron el 45,06% del tamaño del mercado de Carburo de Silicio de Ultrapureza en 2025, pero los formatos de 6 y 8 pulgadas están ganando participación a medida que los presupuestos de capital se desplazan hacia líneas de 200 mm. Las obleas epitaxiales HGE-3G de tercera generación de Resonac entraron en producción en masa en 2023, y la empresa envió sus primeros volúmenes de 200 mm en 2025. El polvo, principalmente para abrasivos y cerámica, sigue siendo un complemento de bajo crecimiento.

Se pronostica que la producción de cristal a granel crecerá a un 13,92% a medida que los Fabricantes de Dispositivos Integrados traigan la fabricación de sustratos internamente. El campus de Catania de STMicroelectronics por EUR 5.000 millones (USD 5.650 millones) ejemplifica el modelo de polvo a módulo, con el objetivo de producir 15.000 obleas por semana en 2033. La empresa conjunta de Denso con Fuji Electric suministrará 310.000 obleas anuales a Toyota en 2027, subrayando el apetito de los fabricantes de equipos originales por capacidad de cristal propia.

Por Aplicación: La Fotovoltaica Lidera el Crecimiento por los Mandatos de Eficiencia

La electrónica de potencia se mantuvo como el segmento más grande con el 37,03% en 2025, abarcando inversores de tracción, cargadores a bordo y accionamientos de motores. Los semiconductores para RF y computación, especialmente GaN sobre SiC, sustentan la demanda de 5G y defensa. Los segmentos de LED, cerámica y otros avanzan de manera constante, pero ya no impulsan la expansión del mercado.

La fotovoltaica es la aplicación de más rápido crecimiento, con una CAGR del 14,28% durante el período de pronóstico (2026-2031) a medida que los proyectos a escala de servicios públicos migran a cadenas de corriente continua de 1.500 V. Los dispositivos de SiC permiten una eficiencia del inversor del 99,1% y topologías de una sola etapa que reducen los costos del balance del sistema hasta en un 20%. Los prototipos de Kaco y Fraunhofer validan inversores más pequeños y ligeros adecuados para tejados y marquesinas de estacionamiento, ampliando los mercados direccionables.

Por Industria de Usuario Final: Las Telecomunicaciones y el 5G se Aceleran con GaN sobre SiC

El sector automotriz, con el 39,68% de los ingresos de 2025, sigue siendo el ancla de volumen a medida que los fabricantes de equipos originales migran a plataformas de 800 V. Las instalaciones de energía renovable continúan adoptando SiC para un menor costo nivelado de energía. La electrónica de consumo sigue siendo un nicho dado la ventaja de precios del GaN sobre silicio, mientras que el sector aeroespacial y de defensa adopta SiC por su fiabilidad en temperaturas extremas en propulsión eléctrica y radar.

Las telecomunicaciones y la infraestructura 5G superarán a todos los demás usuarios con una CAGR del 13,67% hasta 2031. Cada celda macro necesita hasta 16 amplificadores de potencia de GaN sobre SiC, y el número global de estaciones base está en camino de superar los 3,5 millones en 2025. La conductividad térmica de 490 W/m·K del SiC permite canales de 200 W sin refrigeración activa.

Análisis Geográfico

Asia-Pacífico generó el 52,67% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 14,09% durante el período de pronóstico (2026-2031). Japón asignó JPY 350,3 mil millones (USD 2.400 millones) en subsidios para reforzar las cadenas de suministro domésticas de SiC, y TankeBlue junto con SICC de China aumentaron conjuntamente su participación significativa en la producción global de sustratos mediante la reducción de precios. Corea del Sur apunta a una autosuficiencia del 20% en SiC, respaldando a SK Siltron CSS con incentivos federales y del estado de Míchigan para multiplicar por diez la capacidad de 200 mm en 2027. India sigue limitada al empaquetado de dispositivos, mientras que el centro de Kulim en Malasia alberga la fábrica de 200 mm en expansión de Infineon.

América del Norte se beneficia de la subvención de USD 750 millones de la Ley CHIPS a la planta de Siler City de Wolfspeed, prevista para triplicar la capacidad doméstica en 2030. Estados Unidos mantuvo la mayor participación en la producción global de sustratos en 2025, pero lidera en investigación y desarrollo de 300 mm. Canadá y México son nodos de ensamblaje menores. La expansión de Onsemi en Corea del Sur da servicio a los clientes automotrices de América del Norte, reforzando la seguridad bilateral del suministro.

Europa consolida capacidad mediante megaproyectos con apoyo estatal. STMicroelectronics puso en marcha su campus de Catania por EUR 5.000 millones (USD 5.650 millones) en 2025, y la Fábrica Inteligente de Potencia de Dresde de Infineon recibió EUR 1.000 millones (USD 1.650 millones) en fondos de la Unión Europea. Onsemi está construyendo la primera línea de SiC totalmente integrada de Europa en la República Checa. SiCrystal de ROHM triplicará su capacidad alemana en 2027. El Reino Unido y Francia aportan experiencia en diseño pero volúmenes modestos de obleas.

América del Sur y Oriente Medio y África siguen siendo los contribuyentes más bajos, centrados en proyectos de energía renovable aguas abajo en lugar de la fabricación de sustratos aguas arriba. Los programas de vehículos eléctricos de Brasil importan dispositivos de SiC, y el canal de energía solar de 50 GW de Oriente Medio debería impulsar la demanda de inversores, pero ninguna región ha anunciado capacidad de lingotes de alta pureza.

Panorama Competitivo

El mercado de Carburo de Silicio de Ultrapureza está altamente concentrado. El empaquetado estandarizado es una barrera emergente; el memorando de entendimiento entre Infineon y ROHM alinea las huellas de refrigeración por la parte superior, prometiendo una resistencia térmica un 15% menor. Las barreras de entrada aumentan con cada salto en el diámetro de la oblea: una línea de epitaxia de 200 mm cuesta entre USD 15 y USD 20 millones, lo que limita a las empresas emergentes a apuestas de propiedad intelectual de nicho. La diferenciación tecnológica ahora depende de la supresión de dislocaciones en el plano basal y el control de procesos en tiempo real, ámbitos en los que los hornos multizona de Wolfspeed llevan una ventaja de más de dos años.

Líderes de la Industria del Carburo de Silicio de Ultrapureza

Coherent Corp.

Wolfspeed, Inc.

TankeBlue CO,. LTD.

SICC Co., Ltd.

SK siltron Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Coherent Corp. reforzó sus capacidades de epitaxia de carburo de silicio, allanando el camino para la creación de dispositivos de potencia capaces de operar a voltajes de hasta 10 kV. Estas innovaciones fueron diseñadas para satisfacer las crecientes necesidades de los centros de datos de inteligencia artificial de próxima generación y las aplicaciones de potencia industrial.

- Enero de 2026: En un avance significativo para la fabricación de sustratos de SiC, Wolfspeed, Inc. produjo una oblea de carburo de silicio monocristalina de 300 mm (12 pulgadas). Este avance tiene un gran potencial para aplicaciones inmediatas en sectores de alta potencia, especialmente en infraestructura de inteligencia artificial y computación de alto rendimiento.

Alcance del Informe Global del Mercado de Carburo de Silicio de Ultrapureza

El Carburo de Silicio de Ultrapureza es un compuesto sintético diseñado utilizado en industrias de alta tecnología. Ofrece una inercia química excepcional, alta conductividad térmica y estabilidad eléctrica, lo que lo hace fundamental para la fabricación de semiconductores, sensores avanzados, electrónica de potencia (vehículos eléctricos) y componentes aeroespaciales de alta temperatura.

El mercado de Carburo de Silicio de Ultrapureza está segmentado por nivel de pureza, forma, aplicación, industria de usuario final y geografía. Por nivel de pureza, el mercado está segmentado en mayor que 99,999% (5N), mayor que 99,9999% (6N) y mayor que 99,99999% (7N+). Por forma, el mercado está segmentado en cristal a granel, oblea epitaxial (4 pulgadas), oblea epitaxial (6 y 8 pulgadas) y polvo. Por aplicación, el mercado está segmentado en electrónica de potencia, semiconductores (discretos y CI), LED y optoelectrónica, fotovoltaica y cerámica avanzada y otros. Por industria de usuario final, el mercado está segmentado en automotriz, energía renovable, telecomunicaciones y 5G, electrónica de consumo, defensa y aeroespacial, e industrial y otros. El informe también cubre el tamaño del mercado y los pronósticos para el carburo de silicio de ultrapureza en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| mayor que 99,999% (5N) |

| mayor que 99,9999% (6N) |

| mayor que 99,99999% (7N+) |

| Cristal a Granel |

| Oblea Epitaxial (4 pulgadas) |

| Oblea Epitaxial (6 y 8 pulgadas) |

| Polvo |

| Electrónica de Potencia |

| Semiconductores (Discretos y CI) |

| LED y Optoelectrónica |

| Fotovoltaica |

| Cerámica Avanzada y Otros |

| Automotriz |

| Energía Renovable |

| Telecomunicaciones y 5G |

| Electrónica de Consumo |

| Defensa y Aeroespacial |

| Industrial y Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Nivel de Pureza | mayor que 99,999% (5N) | |

| mayor que 99,9999% (6N) | ||

| mayor que 99,99999% (7N+) | ||

| Por Forma | Cristal a Granel | |

| Oblea Epitaxial (4 pulgadas) | ||

| Oblea Epitaxial (6 y 8 pulgadas) | ||

| Polvo | ||

| Por Aplicación | Electrónica de Potencia | |

| Semiconductores (Discretos y CI) | ||

| LED y Optoelectrónica | ||

| Fotovoltaica | ||

| Cerámica Avanzada y Otros | ||

| Por Industria de Usuario Final | Automotriz | |

| Energía Renovable | ||

| Telecomunicaciones y 5G | ||

| Electrónica de Consumo | ||

| Defensa y Aeroespacial | ||

| Industrial y Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta que registrará el mercado de Carburo de Silicio de Ultrapureza hasta 2031?

El tamaño del Mercado de Carburo de Silicio de Ultrapureza fue valorado en USD 7,78 mil millones en 2025 y se estima que crecerá desde USD 8,79 mil millones en 2026 hasta alcanzar USD 16,17 mil millones en 2031, a una CAGR del 12,97% durante el período de pronóstico (2026-2031).

¿Qué segmento de pureza está creciendo más rápido?

Se proyecta que la pureza mayor que 99,99999% (7N+) se expandirá a un 13,68% anual hasta 2031.

¿Por qué son críticas las plataformas de vehículos eléctricos de 800 V para la demanda de SiC?

Reducen el tiempo de carga a menos de 15 minutos, y los MOSFET de SiC reducen las pérdidas de conmutación, haciendo que los 800 V sean económicamente viables.

¿Cómo afectarán las obleas de 300 mm a los precios del SiC?

Una vez que los rendimientos igualen a los de las líneas de 200 mm, el costo del sustrato por amperio podría caer entre un 30% y un 60%, reduciendo la prima sobre los dispositivos de silicio.

Última actualización de la página el: