Tamaño y Participación del Mercado de Estampado de Acero Automotriz de los EAU

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

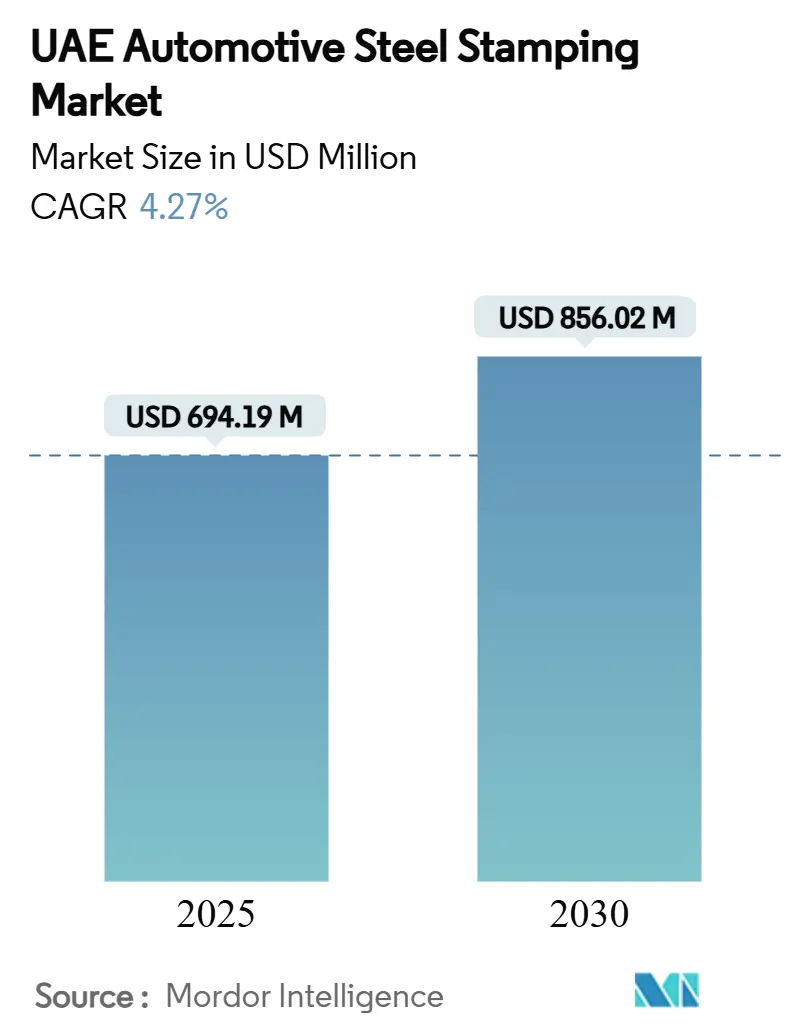

| Tamaño del Mercado (2025) | 694.19 Millones de dólares |

| Tamaño del Mercado (2030) | 856.02 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estampado de Acero Automotriz de los EAU por Mordor Intelligence

El tamaño del mercado de estampado de acero automotriz de los EAU se valora en 694,19 millones de USD en 2025 y se proyecta que alcance los 856,02 millones de USD en 2030, registrando una CAGR del 4,27% durante el período de pronóstico. Esta expansión refleja la ampliación de la base industrial del país, la agenda Operation 300 bn del gobierno y los crecientes objetivos de electrificación que requieren piezas de carrocería en blanco más resistentes y ligeras. La demanda se centra en componentes de acero de alta resistencia avanzado (AHSS) que equilibran el peso y la seguridad en caso de colisión, mientras que las nuevas inversiones en gigafábricas y una red de zonas francas en expansión mantienen el interés de los proveedores internacionales. El corredor de 900 km de Etihad Rail reduce los costos logísticos de bobinas y piezas terminadas, aumentando la eficiencia de entrega justo a tiempo para los estampadores de nivel 1. Al mismo tiempo, las tarifas eléctricas y la limitada capacidad de ensamblaje de vehículos de pasajeros moderan la competitividad frente a los centros de suministro asiáticos. Sin embargo, el nuevo financiamiento industrial y las exenciones fiscales específicas continúan convirtiendo al mercado de estampado de acero automotriz de los EAU en un sitio cada vez más atractivo para operaciones de conformado de alto valor.

Conclusiones Clave del Informe

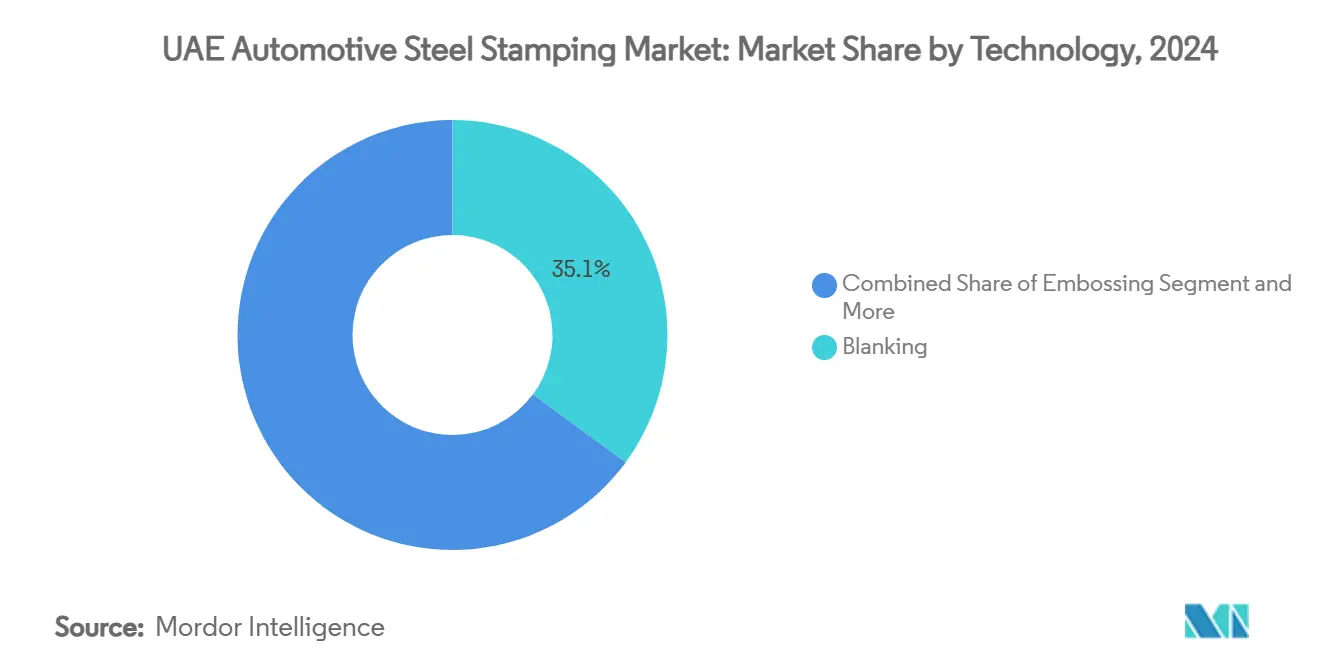

- Por tecnología, el troquelado lideró con el 35,14% de la participación del mercado de estampado de acero automotriz de los EAU en 2024, mientras que se prevé que el AHSS estampado en caliente crezca a una CAGR del 9,92% hasta 2030.

- Por proceso, el estampado en caliente capturó el 38,27% del mercado de estampado de acero automotriz de los EAU en 2024 y avanza a una CAGR del 9,87% hasta 2030.

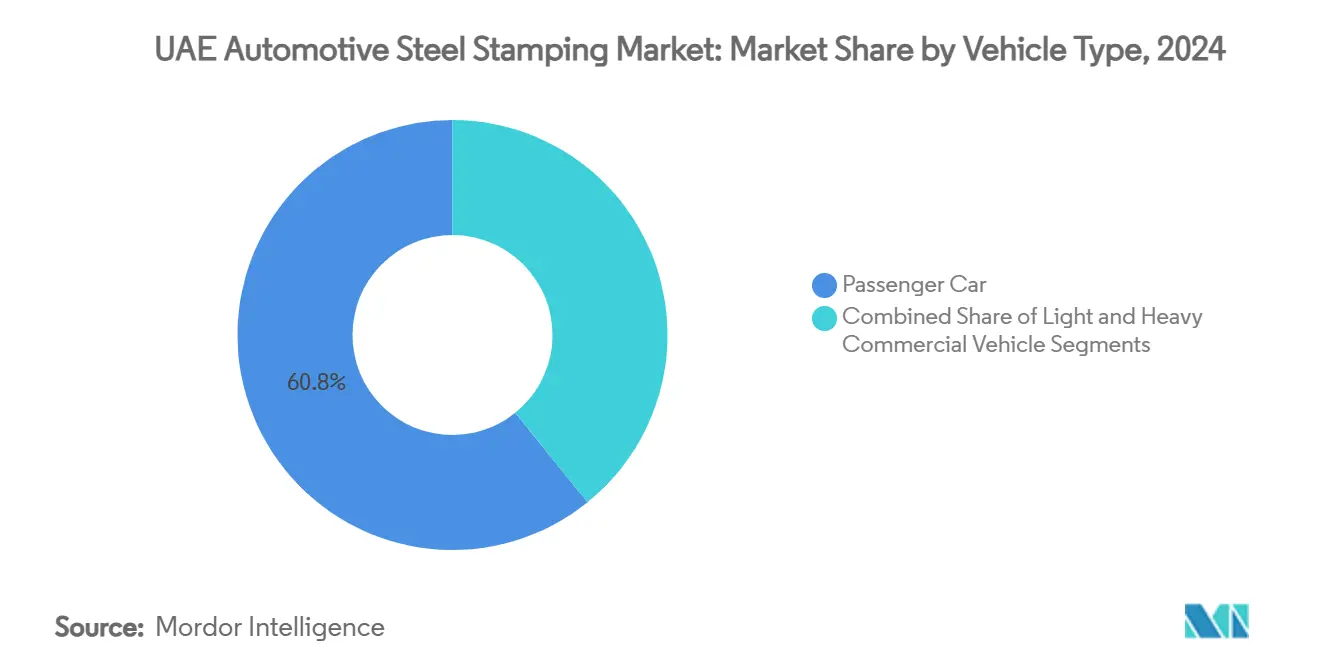

- Por tipo de vehículo, los automóviles de pasajeros representaron el 60,84% del tamaño del mercado de estampado de acero automotriz de los EAU en 2024, y el subsegmento de pasajeros eléctricos se expande a una CAGR del 11,63% hasta 2030.

- Por propulsión, las plataformas de motor de combustión interna aún mantenían el 71,78% de la participación del mercado de estampado de acero automotriz de los EAU en 2024, mientras que los estampados para vehículos eléctricos se incrementan a una CAGR del 19,12% hasta 2030.

- Por geografía, Abu Dabi retuvo el 45,92% de la participación del mercado de estampado de acero automotriz de los EAU en 2024; Dubái es el de mayor crecimiento con una CAGR del 12,08% hasta 2030.

Tendencias e Información del Mercado de Estampado de Acero Automotriz de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Vehículos Ligeros | +1.2% | Global, con concentración en Abu Dabi y Dubái | Mediano plazo (2–4 años) |

| Incentivos para Vehículos Eléctricos que Impulsan la Adopción | +0.8% | Nacional, con ganancias tempranas en Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Etihad Rail Habilitando el Estampado JIT | +0.6% | Nacional, conectando todos los emiratos | Largo plazo (≥ 4 años) |

| Exenciones Fiscales para el Estampado Local | +0.4% | Dubái, Sharjah y los Emiratos del Norte | Mediano plazo (2–4 años) |

| Carcasas Localizadas de Paquetes de Baterías para Vehículos Eléctricos | +0.7% | Núcleo de Abu Dabi, con extensión a Dubái | Mediano plazo (2–4 años) |

| Normas de Seguridad que Impulsan el AHSS Estampado en Caliente | +0.5% | Requisito de cumplimiento nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Vehículos Ligeros y Eficientes en Combustible

El imperativo de reducción de peso de la industria automotriz está alterando fundamentalmente las especificaciones del estampado de acero, con aceros de alta resistencia avanzados que ahora alcanzan resistencias a la tracción de hasta 2.040 MPa mientras permiten reducciones de peso del 40% en componentes de impacto. Esta transformación va más allá del aligeramiento tradicional para abarcar aplicaciones de vehículos eléctricos, donde el acero representa emisiones significativas en la producción de vehículos eléctricos y cada kilogramo ahorrado se traduce en mayor autonomía de la batería. La posición de los EAU como centro regional para el comercio de piezas automotrices, con importantes reexportaciones a países vecinos, amplifica el impacto de estos cambios de especificaciones en el mercado más amplio del CCG. La tecnología de estampado en caliente, que transforma el acero en martensita de ultra alta resistencia con intensidades de alrededor de 1.500 MPa, se está convirtiendo en el método preferido para producir geometrías complejas manteniendo la precisión dimensional[1]La Investigación y el Desarrollo de la Tecnología de Conformado por Estampado en Caliente y la Línea de Producción en Vista del Acero de Alta Resistencia,

Scientific.Net, scientific.net.. El proceso permite a los fabricantes lograr un mínimo retroceso elástico y una excelente conformabilidad, factores críticos para producir sistemas de protección de baterías de vehículos eléctricos y componentes estructurales que cumplen tanto los requisitos de seguridad como de eficiencia.

Incentivos Gubernamentales que Aceleran la Adopción de Vehículos Eléctricos

La Política Nacional de Vehículos Eléctricos de los EAU, implementada en 2023, establece un marco integral que apunta a una reducción del 20% en el consumo de energía del sector transporte para 2050, al tiempo que promueve el crecimiento industrial en el ecosistema de vehículos eléctricos[2]La Política Nacional de Vehículos Eléctricos,

Ministerio de Energía e Infraestructura, uaelegislation.gov.ae.. Este marco de política va más allá de los incentivos al consumidor para abarcar el apoyo a la manufactura, con el gobierno apuntando a 70.000 puntos de carga para 2030 y fomentando el ensamblaje local de vehículos eléctricos bajo la iniciativa Fábricalo en los Emiratos. El enfoque industrial de la política crea demanda directa de capacidades especializadas de estampado de acero, particularmente para componentes específicos de vehículos eléctricos como carcasas de baterías, sistemas de gestión térmica y elementos estructurales ligeros. El compromiso de Abu Dabi de establecer un plan de inversión manufacturera de 2.720 millones de USD, con el objetivo de crear 13.600 empleos calificados para 2031, enfatiza específicamente el desarrollo del sector transporte. La convergencia de los incentivos para la adopción de vehículos eléctricos con el apoyo a la manufactura crea un efecto multiplicador, donde la demanda de los consumidores impulsa los requisitos de producción local, lo que a su vez requiere capacidades avanzadas de estampado de acero para componentes que los vehículos tradicionales de motor de combustión interna no necesitan.

Corredor Logístico de Etihad Rail que Habilita el Suministro de Estampado JIT

La transformación de la logística de los EAU por parte de la red de Etihad Rail altera fundamentalmente la economía de las operaciones de estampado de acero al habilitar cadenas de suministro justo a tiempo que reducen los requisitos de capital de trabajo y los costos de inventario. La red de 900 km conecta centros industriales clave desde Arabia Saudita hasta Omán, con servicios de carga proyectados para manejar 60 millones de toneladas para 2030, creando oportunidades sin precedentes para la optimización integrada de la cadena de suministro. Esta ventaja de infraestructura se vuelve particularmente significativa para el estampado de acero automotriz, donde los costos de materias primas representan entre el 60 y el 70% de los gastos totales de producción y los costos de mantenimiento de inventario pueden impactar sustancialmente la competitividad. La asociación de la red ferroviaria con empresas como Al Jazeera Steel Products demuestra la aplicación práctica de esta infraestructura, con acuerdos para transportar hasta 15.000 toneladas de carga mientras se reduce la dependencia del transporte por carretera. Para las operaciones de estampado, esta conectividad permite la sincronización con las entregas de bobinas de acero desde las instalaciones de Emirates Steel Arkan, al tiempo que facilita la distribución de componentes terminados en toda la región del CCG. La integración de la red ferroviaria con instalaciones portuarias y zonas francas crea un ecosistema logístico que puede competir con los clústeres de fabricación automotriz establecidos en Asia y Europa.

Exenciones Fiscales en Zonas Francas para Plantas de Estampado Local

La Resolución del Consejo Ejecutivo de Dubái de 2025 que permite a las entidades de zonas francas expandirse hacia operaciones en el territorio continental representa un cambio de paradigma en la economía manufacturera de los EAU, permitiendo a las empresas aprovechar las ventajas fiscales mientras acceden a oportunidades de mercado más amplias[3]El Cambio de Juego de Dubái: La Nueva Resolución del Consejo Ejecutivo Desbloquea el Acceso al Territorio Continental para las Empresas de Zonas Francas,

cms-lawnow.com.. Esta evolución regulatoria aborda una restricción de larga data en la que los fabricantes de zonas francas enfrentaban limitaciones para atender los mercados domésticos, obligándolos a elegir entre eficiencia fiscal y acceso al mercado. Para las operaciones de estampado de acero automotriz, este cambio permite a las empresas establecer instalaciones de producción en zonas con ventajas fiscales mientras atienden tanto las operaciones de ensamblaje local como los mercados de exportación sin barreras regulatorias. El requisito de la resolución de mantener registros financieros separados y cumplir con las regulaciones locales crea complejidad operativa, pero preserva las ventajas económicas fundamentales que hacen competitiva la manufactura en los EAU. La expansión del Grupo KEZAD, incluido el arrendamiento de una instalación de metales de 51.015 m² con Ducab Metals Business, demuestra cómo los operadores de zonas francas se están posicionando para este cambio regulatorio. El momento coincide con las tendencias globales de diversificación de la cadena de suministro automotriz, donde los fabricantes de equipos originales buscan reducir el riesgo de concentración estableciendo bases de proveedores alternativas fuera de los centros de fabricación tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base Limitada de Ensamblaje de Vehículos | -1.1% | Nacional, afectando particularmente la dependencia de las exportaciones | Largo plazo (≥ 4 años) |

| Altos Costos de Energía y Descarbonización | -0.7% | Nacional, con mayor impacto en Dubái y los Emiratos del Norte | Mediano plazo (2–4 años) |

| Escasez de Habilidades en Fabricación de Matrices | -0.4% | Nacional, concentrada en zonas de manufactura técnica | Mediano plazo (2–4 años) |

| Dependencia del Acero en Bobina Importado | -0.3% | Nacional, afectando todos los centros de producción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base Doméstica Limitada de Ensamblaje de Vehículos

El ecosistema de fabricación automotriz de los EAU sigue limitado por una capacidad mínima de ensamblaje local de vehículos, con la producción principalmente restringida a vehículos comerciales a través de empresas como Ashok Leyland y aplicaciones especializadas, en lugar de vehículos de pasajeros para el mercado masivo. Esta limitación estructural obliga a las operaciones de estampado de acero a depender en gran medida de los mercados de exportación y la demanda del mercado de repuestos, creando vulnerabilidad ante las fluctuaciones económicas regionales y los cambios en la política comercial. La ausencia de grandes plantas de ensamblaje de fabricantes de equipos originales significa que las empresas locales de estampado no pueden aprovechar las economías de escala y la colaboración técnica que típicamente se desarrollan en torno a los clústeres de fabricación automotriz. Si bien la posición estratégica de los EAU permite reexportaciones significativas a países vecinos, este modelo limita inherentemente el desarrollo de capacidades de estampado sofisticadas que requieren una estrecha integración con los procesos de diseño y producción de vehículos. El desafío se agudiza a medida que las cadenas de suministro automotriz globales enfatizan cada vez más la integración regional y la fabricación justo a tiempo, donde la proximidad a las operaciones de ensamblaje final proporciona ventajas competitivas que las relaciones puramente comerciales no pueden replicar.

Altas Tarifas Eléctricas y Costos de Cumplimiento de Descarbonización

Los costos industriales de electricidad en los EAU presentan un desafío significativo de competitividad para las operaciones de estampado de acero de alta intensidad energética, particularmente a medida que los mandatos globales de descarbonización requieren inversiones en tecnologías de producción más limpias. El sector industrial de los EAU enfrenta una presión creciente para alcanzar objetivos de cero emisiones netas para 2050, con empresas como Emirates Steel Arkan comprometidas a operar con un 45% menos de emisiones de carbono mediante la adopción de energía limpia. Para las operaciones de estampado de acero, esta transición requiere inversiones de capital sustanciales en equipos energéticamente eficientes y sistemas de energía renovable, costos que deben absorberse mientras se mantiene la competitividad de precios frente a proveedores en mercados con menores costos energéticos. El desafío se intensifica a medida que los fabricantes de equipos originales automotrices exigen cada vez más acero bajo en carbono en sus cadenas de suministro, requiriendo que las operaciones de estampado obtengan materiales de proveedores con reducciones de emisiones verificadas. Los estudios europeos de electrificación industrial indican que hasta el 78% del uso industrial de energía podría electrificarse, pero la transición requiere sistemas robustos de almacenamiento de electricidad e inversiones en infraestructura que añaden complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Troquelado Domina Mientras el AHSS Estampado en Caliente se Acelera

La tecnología de troquelado ostenta una participación de mercado del 35,14% en 2024, lo que refleja su papel fundamental en la producción de componentes automotrices básicos en todos los tipos y aplicaciones de vehículos. El dominio de la tecnología se debe a su versatilidad para procesar varios grados y espesores de acero, lo que la hace esencial tanto para los vehículos tradicionales de motor de combustión interna como para las aplicaciones emergentes de vehículos eléctricos. Sin embargo, el AHSS estampado en caliente representa el segmento tecnológico de más rápido crecimiento con una CAGR del 9,92% hasta 2030, impulsado por los mandatos de aligeramiento automotriz y los requisitos de seguridad que exigen componentes de ultra alta resistencia. Este diferencial de crecimiento ilustra la evolución del mercado hacia procesos de fabricación más sofisticados que pueden lograr las geometrías complejas y las propiedades de los materiales requeridas para los diseños de vehículos modernos.

Las tecnologías de embutido y acuñado sirven para aplicaciones especializadas en componentes decorativos y funcionales, manteniendo una demanda estable pero con un potencial de crecimiento limitado a medida que las tendencias de diseño automotriz favorecen estéticas más limpias y minimalistas. Las operaciones de rebordeado siguen siendo críticas para los componentes estructurales y las interfaces de ensamblaje, particularmente en la construcción de paquetes de baterías para vehículos eléctricos, donde las tolerancias dimensionales precisas son esenciales para los sistemas de gestión térmica y de seguridad. Las tecnologías de doblado continúan evolucionando con los avances en sistemas de prensas servo-eléctricas que proporcionan mayor precisión y eficiencia energética en comparación con los sistemas hidráulicos tradicionales. La segmentación tecnológica refleja tendencias industriales más amplias hacia la consolidación de procesos, donde los fabricantes buscan reducir la complejidad de las herramientas y los tiempos de ciclo mediante operaciones de conformado integradas que combinan múltiples procesos tradicionales en soluciones de un solo paso.

Por Proceso: El Estampado en Caliente Lidera el Impulso de Innovación

Los procesos de estampado en caliente capturan el 38,27% de la participación de mercado en 2024 y mantienen la tasa de crecimiento más alta con una CAGR del 9,87%, posicionando esta tecnología como la piedra angular del estampado de acero automotriz avanzado en los EAU. La capacidad del proceso para producir componentes con resistencias a la tracción superiores a 1.500 MPa manteniendo la conformabilidad lo hace indispensable para aplicaciones críticas de seguridad como pilares A, pilares B y marcos de puertas que deben soportar cargas de impacto mientras minimizan el peso. Los desarrollos recientes en tecnologías de estampado en caliente a baja temperatura abordan las preocupaciones de productividad al reducir los requisitos de energía y los tiempos de ciclo, haciendo el proceso más económicamente viable para aplicaciones de volumen medio. La adopción del estampado en caliente en los EAU se alinea con las tendencias automotrices globales, donde fabricantes como Honda lograron reducciones de peso de 41 libras en el Acura RDX mediante el mayor uso de componentes de acero de ultra alta resistencia.

Los procesos de conformado por rodillos y conformado de chapa metálica desempeñan roles complementarios en la producción de componentes más largos y formas tridimensionales complejas que no pueden fabricarse eficientemente mediante operaciones de estampado. La fabricación de metales abarca operaciones de soldadura, unión y ensamblaje que integran componentes estampados en ensamblajes más grandes, particularmente importantes para las carcasas de baterías de vehículos eléctricos donde múltiples componentes estampados deben ensamblarse con precisión para garantizar la seguridad térmica y eléctrica. La segmentación de procesos refleja el movimiento de la industria hacia celdas de fabricación integradas donde se combinan múltiples operaciones de conformado para reducir el manejo de materiales y mejorar la consistencia dimensional. La asociación de Strata con Pilatus para fabricar piezas de prensado en caliente en los EAU demuestra la transferencia de tecnología que se produce a medida que las empresas internacionales aeroespaciales y automotrices establecen capacidades de producción local.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Volumen Mientras los Vehículos Comerciales Muestran Potencial

El segmento de automóviles de pasajeros mantiene una participación de mercado del 60,84% en 2024, lo que refleja la composición del parque vehicular de los EAU, donde los vehículos de pasajeros representan aproximadamente el 80% del total de registros. Sin embargo, el subsegmento de automóviles de pasajeros eléctricos emerge como la categoría de más rápido crecimiento con una CAGR del 11,63%, superando significativamente el crecimiento de los vehículos de pasajeros tradicionales a medida que los EAU implementan políticas que apuntan al 25% de transporte autónomo para 2030. Esta trayectoria de crecimiento crea requisitos distintos para las operaciones de estampado de acero, ya que los vehículos de pasajeros eléctricos requieren componentes especializados para la protección de baterías, la gestión térmica y el refuerzo estructural que difieren sustancialmente de las especificaciones de los vehículos de motor de combustión interna. Los vehículos comerciales ligeros representan una oportunidad creciente a medida que la expansión del comercio electrónico y los servicios de entrega de última milla impulsan la demanda de vehículos de reparto urbano, muchos de los cuales están transitando hacia trenes de potencia eléctricos para cumplir con las regulaciones de emisiones urbanas.

Los vehículos comerciales pesados mantienen una demanda estable impulsada por las actividades de construcción y logística, pero enfrentan una presión creciente para adoptar trenes de potencia alternativos a medida que los EAU persiguen sus objetivos de cero emisiones netas. El desarrollo de la red de Etihad Rail crea oportunidades específicas para vehículos de transporte ferroviario especializados y equipos de mantenimiento que requieren soluciones de estampado de acero personalizadas. Empresas como Changan Automobile con un crecimiento del 51% en la región de Oriente Medio y África, con nuevos modelos como el vehículo eléctrico DEEPAL S07, demuestran el cambio del mercado hacia plataformas electrificadas que requieren diferentes capacidades de estampado. La segmentación por tipo de vehículo refleja cada vez más las consideraciones del tren de potencia en lugar de las categorías de tamaño tradicionales, ya que las arquitecturas de vehículos eléctricos permiten nuevos enfoques de diseño que difuminan las distinciones convencionales entre plataformas de vehículos de pasajeros y comerciales.

Por Propulsión: El Dominio del Motor de Combustión Interna Enfrenta la Disrupción de los Vehículos Eléctricos

Los vehículos de motor de combustión interna ostentan una participación de mercado del 71,78% en 2024, pero este dominio enfrenta una erosión sistemática a medida que la adopción de vehículos eléctricos se acelera a una CAGR del 19,12% hasta 2030. El diferencial de crecimiento refleja el compromiso estratégico de los EAU con la electrificación, con políticas gubernamentales que apuntan a que el 50% de los vehículos comerciales sean eléctricos para 2050 e inversiones en infraestructura que respaldan 70.000 puntos de carga para 2030. Esta transición crea requisitos fundamentalmente diferentes para las operaciones de estampado de acero, ya que las plataformas de vehículos eléctricos requieren componentes para la protección de baterías, el blindaje electromagnético y la gestión térmica que no tienen equivalente en los vehículos de motor de combustión interna. La Política Nacional de Vehículos Eléctricos de los EAU proporciona un marco regulatorio e incentivos que aceleran esta transición mientras crean oportunidades para la fabricación local de componentes específicos para vehículos eléctricos.

La segmentación por propulsión revela la bifurcación del mercado en aplicaciones tradicionales en declive y segmentos electrificados en rápida expansión que requieren nuevas capacidades de fabricación. Las operaciones de estampado para vehículos de motor de combustión interna enfrentan presión sobre los márgenes a medida que los volúmenes disminuyen y la competencia se intensifica, mientras que el estampado de componentes para vehículos eléctricos exige precios premium debido a la complejidad técnica y la limitada base de proveedores. La expansión de Lucid Motors en los EAU, con salas de exposición y centros de servicio en Dubái, ejemplifica cómo los fabricantes de vehículos eléctricos de lujo están estableciendo presencia regional y potencialmente creando demanda de suministro local de componentes. El cronograma de transición sugiere que las operaciones de estampado deben desarrollar capacidades para ambos tipos de propulsión durante el período de pronóstico, requiriendo sistemas de fabricación flexibles que puedan adaptarse a los requisitos cambiantes de la mezcla de productos a medida que el mercado evoluciona.

Análisis Geográfico

El dominio de Abu Dabi se debe a una capacidad de producción primaria de 3,5 millones de toneladas que ahora opera con un 80% de energía limpia, respaldando los mandatos de los fabricantes de equipos originales para acero bajo en carbono. Los corredores multimodales conectan KEZAD con el Puerto Khalifa y los patios de Etihad Rail, reduciendo el transporte por carretera de puerta a muelle en un 30%. El compromiso de ADNOC de adquirir localmente insumos industriales por valor de 90.000 millones de AED para 2030 respalda aún más la visibilidad de volumen para los estampadores alineados con sus listas de proveedores.

El crecimiento de Dubái se acelera a medida que las fronteras de las zonas francas se difuminan. La decisión del emirato de permitir la doble licencia en el territorio continental permite a las prensas ubicadas en Jebel Ali atender las redes de distribuidores de los EAU sin intermediarios, ampliando las carteras de pedidos mientras se preserva el estatus de cero impuestos. La trifecta logística —puerto, aeropuerto y ramal ferroviario— respalda la entrada de bobinas en 24 horas y la distribución de piezas terminadas a plantas del CCG. Con una amplia reserva de mano de obra de ingeniería, Dubái atrae a fabricantes de celdas de alta tecnología deseosos de capitalizar la expansión de la infraestructura de carga.

Aunque más pequeños, Sharjah y los Emiratos del Norte ofrecen nichos estratégicos: terrenos rentables, acceso a las arterias de Emirates Road e incentivos a medida para talleres de herramientas de pequeñas y medianas empresas. El clúster de cemento bajo en carbono de Ras Al Khaimah complementa el trabajo de metales relacionado con vehículos, mientras que el puerto de aguas profundas de Fujairah abre una ruta por el Océano Índico que evita los cuellos de botella del Estrecho de Ormuz, atrayendo a proveedores asiáticos de bobinas que buscan puertas de entrada alternativas al Golfo.

Panorama Competitivo

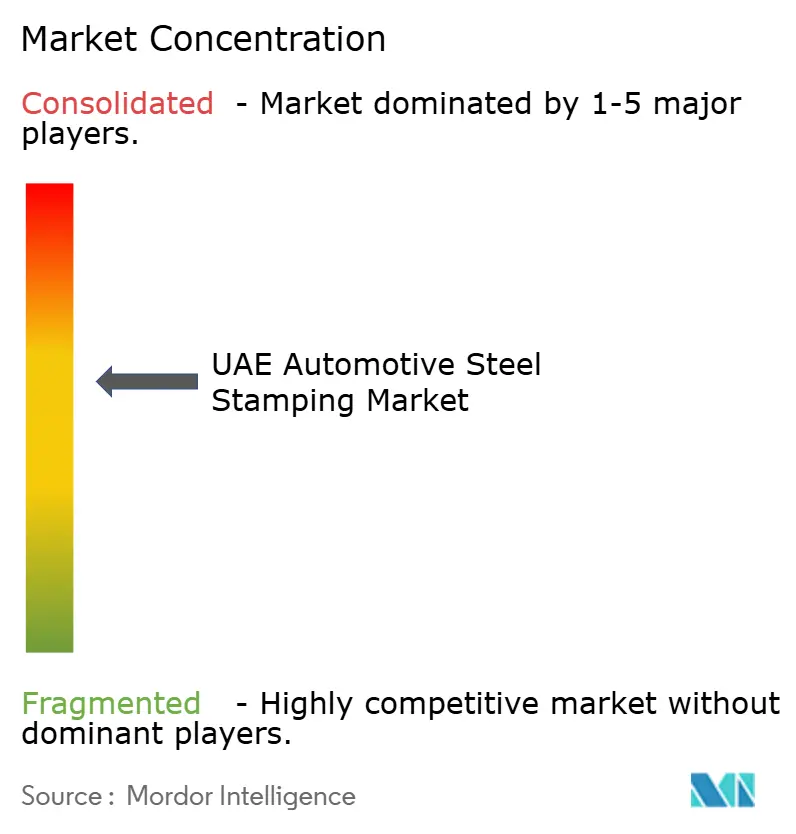

La competencia en el mercado de estampado de acero automotriz de los EAU está moderadamente fragmentada. Emirates Steel Arkan aprovecha la integración de acero en bruto y 16 plantas de producción para suministrar bobinas adaptadas para el estampado en caliente avanzado, fortaleciendo su posición de negociación con clientes de nivel 1. Los patrones estratégicos enfatizan la transferencia de tecnología, el desarrollo de asociaciones locales y la integración de la cadena de suministro a medida que las empresas buscan equilibrar la competitividad en costos con la sofisticación técnica requerida para las aplicaciones automotrices modernas.

La evolución del mercado hacia la electrificación crea oportunidades para las empresas que pueden desarrollar capacidades en blindaje electromagnético, componentes de gestión térmica y sistemas de protección de baterías que requieren enfoques de fabricación diferentes a las aplicaciones tradicionales de estampado automotriz. Los nuevos actores disruptivos incluyen empresas que aprovechan las tecnologías de fabricación digital y los métodos de producción sostenibles para atender el segmento creciente de fabricantes de equipos originales automotrices con conciencia ambiental que buscan reducir las emisiones de la cadena de suministro.

Los movimientos estratégicos se centran en la sostenibilidad y la localización. Emirates Steel Arkan se rebautizó como EMSTEEL, prometiendo reducciones de emisiones del 45% para 2030 y un gasto de capital de 200 millones de EUR para hornos de reducción directa. La ventana de crédito adicional de 1.000 millones de AED del Banco Mashreq promueve actualizaciones de automatización entre los talleres de prensas de pequeñas y medianas empresas. Los nuevos participantes globales de vehículos eléctricos, como Lucid Motors, instalan híbridos de sala de exposición y ensamblaje en Dubái, señalando la futura localización de estampados de bajo volumen.

Líderes de la Industria de Estampado de Acero Automotriz de los EAU

Emirates Steel Arkan (EMSTEEL)

Dana Steel UAE

Oasis Metal Mfg.

Al Ghurair Iron & Steel

Automech Steel Industries LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Emirates Steel Arkan completó su rebranding a EMSTEEL, enfatizando la transformación operativa y la expansión mundial mientras mantiene 16 plantas con una capacidad de acero de 3,5 millones de toneladas métricas y una capacidad de cemento de 4,6 millones de toneladas métricas, exportando a más de 70 mercados. La empresa se comprometió a apoyar la iniciativa de Cero Emisiones Netas de los EAU para 2050 con operaciones de energía limpia al 80%.

- Julio de 2024: El Banco Mashreq asignó 1.000 millones de AED adicionales en financiamiento para empresas industriales de los EAU con el fin de impulsar el atractivo de la inversión, alineándose con la iniciativa Fábricalo en los Emiratos y apoyando la transformación tecnológica en sectores manufactureros, incluidas las industrias de metales.

Alcance del Informe del Mercado de Estampado de Acero Automotriz de los EAU

| Troquelado |

| Embutido |

| Acuñado |

| Rebordeado |

| Doblado |

| Otras Tecnologías |

| Conformado por Rodillos |

| Estampado en Caliente |

| Conformado de Chapa Metálica |

| Fabricación de Metales |

| Otros Procesos |

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Pesado |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico (VE) |

| Abu Dabi |

| Dubái |

| Sharjah y los Emiratos del Norte |

| Por Tecnología | Troquelado |

| Embutido | |

| Acuñado | |

| Rebordeado | |

| Doblado | |

| Otras Tecnologías | |

| Por Proceso | Conformado por Rodillos |

| Estampado en Caliente | |

| Conformado de Chapa Metálica | |

| Fabricación de Metales | |

| Otros Procesos | |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículo Comercial Ligero | |

| Vehículo Comercial Pesado | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico (VE) | |

| Por Emirato | Abu Dabi |

| Dubái | |

| Sharjah y los Emiratos del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de estampado de acero automotriz de los EAU en 2025?

El tamaño del mercado de estampado de acero automotriz de los EAU se sitúa en 694,19 millones de USD en 2025.

¿Qué CAGR se pronostica para el estampado de acero automotriz de los EAU hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 4,27% de 2025 a 2030.

¿Qué segmento tecnológico se expande más rápidamente en el estampado de los EAU?

Los componentes de AHSS estampados en caliente avanzan a una CAGR del 9,92% debido a los mandatos de aligeramiento y seguridad.

¿Por qué Abu Dabi es el emirato líder en estampado de acero automotriz?

Abu Dabi ofrece suministro de bobinas primarias de Emirates Steel Arkan y zonas industriales con integración ferroviaria y portuaria, lo que le otorga una participación de mercado del 45,92%.

¿Cómo influirá la electrificación en la demanda de los talleres de estampado de los EAU?

La adopción de vehículos eléctricos, que crece a una CAGR del 19,12%, incrementa la demanda de estampados para carcasas de baterías y partes inferiores de la carrocería, reformando los requisitos de herramientas y materiales.

¿Qué proyecto de infraestructura respalda la logística de estampado justo a tiempo?

La red de carga ferroviaria de 900 km de Etihad Rail permite el movimiento rápido de bobinas y piezas terminadas en toda la federación, reduciendo los costos de inventario.

Última actualización de la página el: