Tamaño y Participación del Mercado de Aceite de Goteo para Turbinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

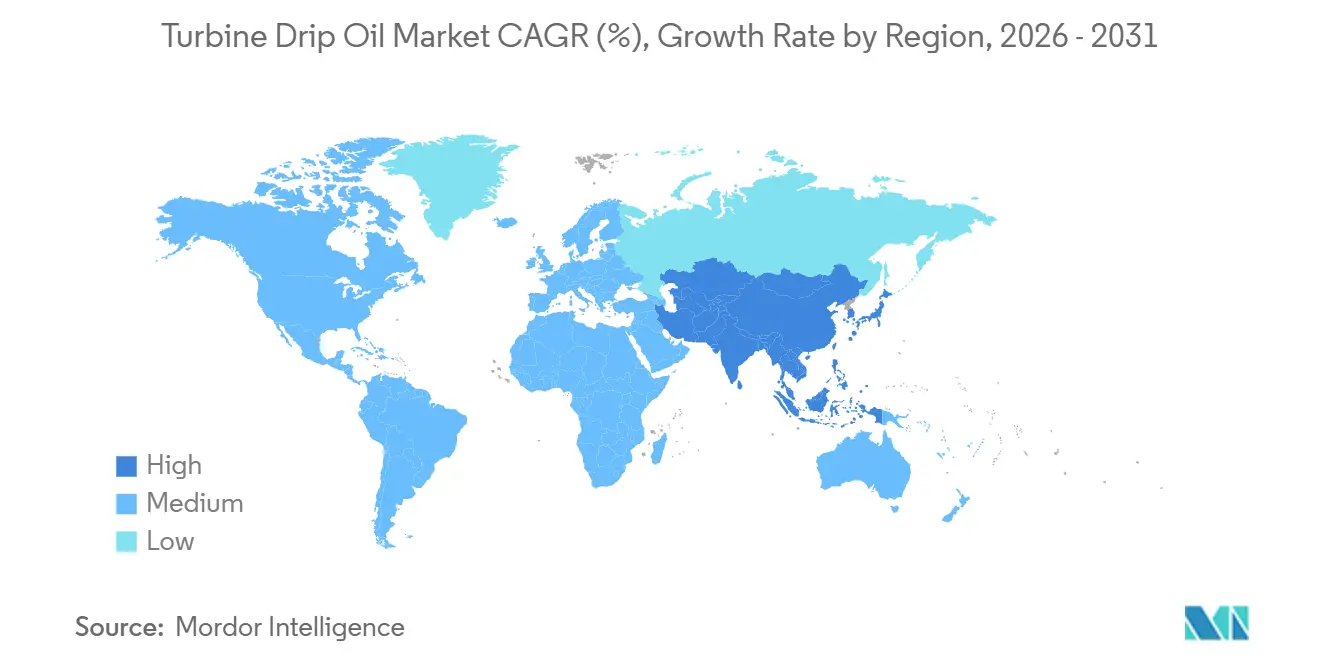

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

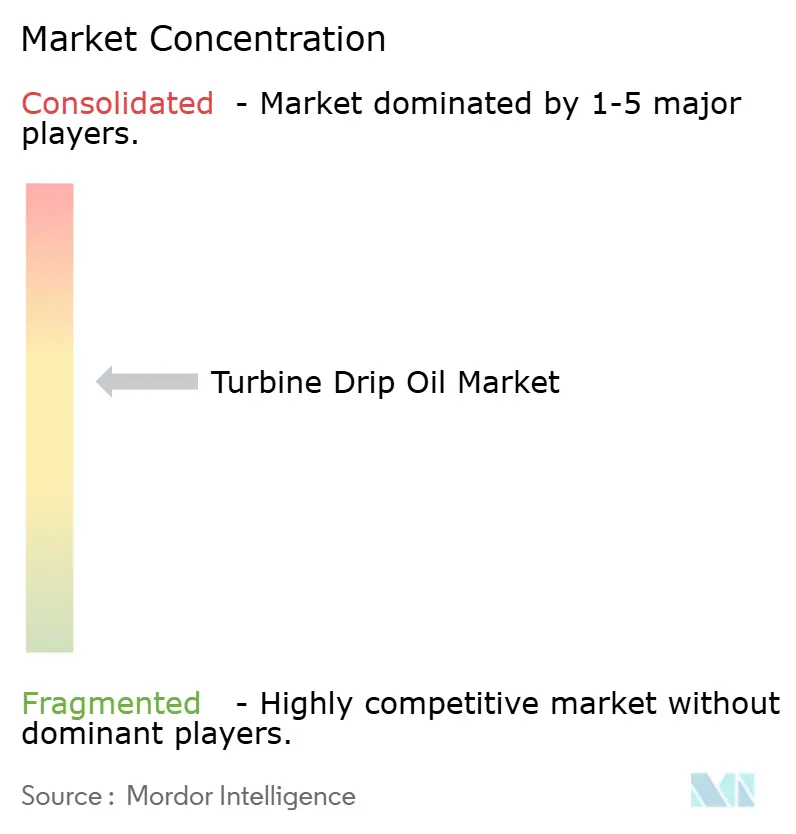

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Goteo para Turbinas por Mordor Intelligence

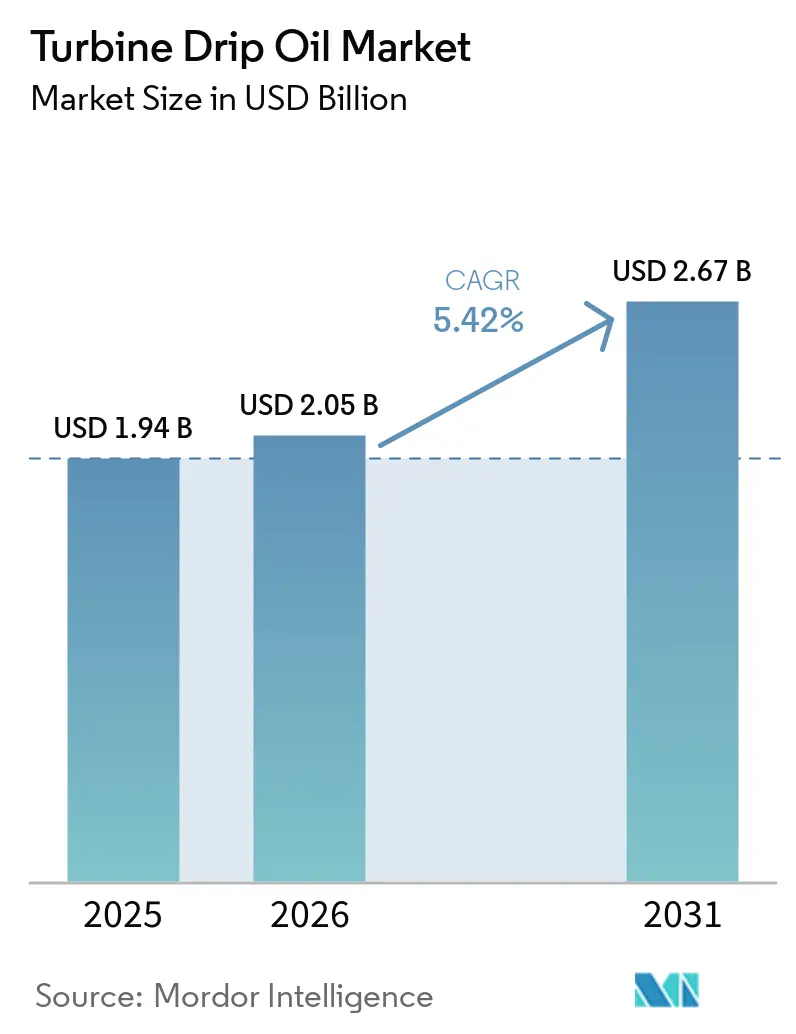

Se proyecta que el tamaño del Mercado de Aceite de Goteo para Turbinas sea de USD 1,94 mil millones en 2025, USD 2,05 mil millones en 2026, y alcance USD 2,67 mil millones en 2031, creciendo a una CAGR del 5,42% de 2026 a 2031. La demanda proviene de turbinas de vapor, gas, hidráulicas y eólicas, así como de bombas de turbina vertical utilizadas en generación de energía, procesamiento de petróleo y gas e industria manufacturera.[1]Consejo Mundial de Energía Eólica, "Informe Global de Energía Eólica 2025," gwec.net Las políticas de transición energética, el desarrollo de infraestructura de GNL y la acelerada inversión en energía eólica marina sustentan el crecimiento en volumen, incluso cuando el retiro del carbón modera la demanda en las regiones de la OCDE. Las especificaciones de lubricantes de los fabricantes de equipos originales (OEM) se están endureciendo en torno a la estabilidad de oxidación, la demulsibilidad y el control de barniz, orientando las adquisiciones hacia sintéticos del Grupo III y formulaciones de base biológica. Las perturbaciones en el suministro de aceite base, como la interrupción de Pearl GTL en 2026, continúan generando volatilidad de precios, pero los mezcladores con posiciones de refinación integradas pueden suavizar las fluctuaciones de costos y proteger los márgenes. Asia-Pacífico ancla el consumo global gracias a sus extensas flotas térmicas, la expansión hidroeléctrica y el CAPEX manufacturero, mientras que América del Norte y Europa lideran el cambio hacia aceites premium de bajo contenido de COV y aceites ambientalmente aceptables.

Conclusiones Clave del Informe

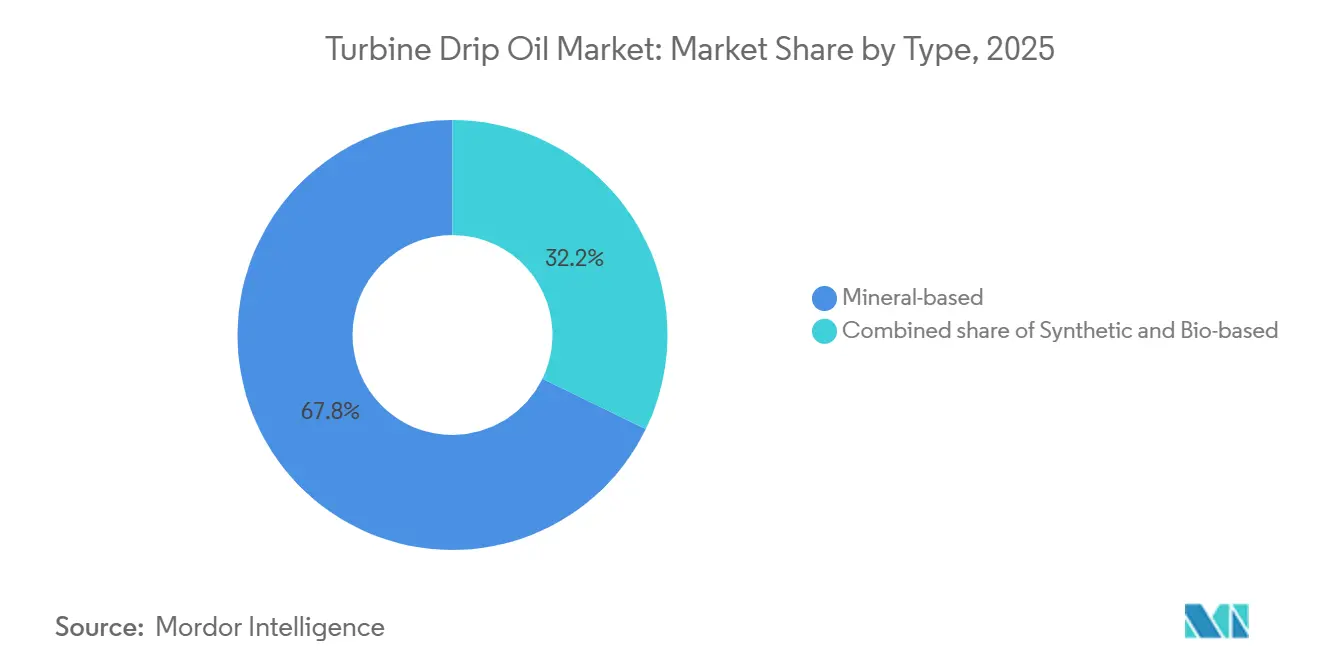

- Por tipo de producto, las formulaciones a base de minerales representaron el 67,8% de la participación en el tamaño del mercado de aceite de goteo para turbinas en 2025, y se espera que los aceites de base biológica crezcan a una CAGR del 9,5% entre 2026 y 2031.

- Por grado de viscosidad, la viscosidad media representó el 49,1% de la participación en el tamaño del mercado de aceite de goteo para turbinas en 2025, y se espera que la baja viscosidad crezca a una CAGR del 7,4% entre 2026 y 2031.

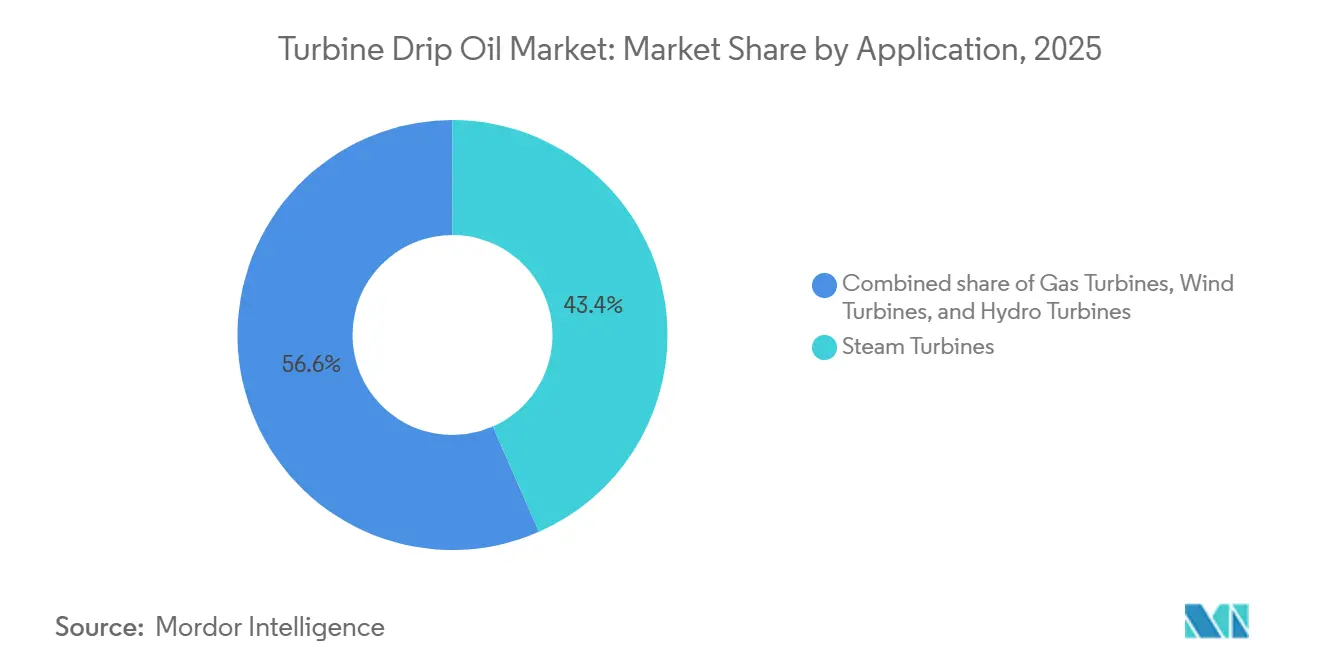

- Por aplicación, las turbinas de vapor lideraron con una participación de ingresos del 43,4% en el mercado de aceite de goteo para turbinas en 2025, mientras que se prevé que las turbinas eólicas avancen a una CAGR del 8,7% hasta 2031.

- Por usuario final, las empresas de generación de energía mantuvieron el 56,9% de la participación en el mercado de aceite de goteo para turbinas en 2025; se proyecta que el sector de petróleo y gas crezca a una CAGR del 6,8% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 45,0% de los ingresos en 2025 y está preparada para expandirse a una CAGR del 6,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Goteo para Turbinas

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Generación de Energía Térmica e Hidroeléctrica | +1.20% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de Turbinas Industriales y Equipos Rotativos | +0.90% | Centros en América del Norte y Europa, adopción global | Largo plazo (≥ 4 años) |

| Expansión Industrial en Economías Emergentes | +1.50% | India, ASEAN, Brasil, Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de Autolubricación Impulsada por Mantenimiento Predictivo | +0.70% | Primeros adoptantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio de los OEM hacia Aceites de Goteo Premium de Bajo Contenido de COV | +0.60% | Liderazgo de la UE y América del Norte, adopción global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Generación de Energía Térmica e Hidroeléctrica

Los plazos de entrega para las turbinas de gas de ciclo combinado de clase H se extienden ahora hasta 2030, lo que refleja un impulso mundial para reemplazar los activos de carbón envejecidos con unidades de gas de alta eficiencia que alcanzan aproximadamente el 60% de eficiencia térmica.[2]GE Vernova, "Pedidos y Proyectos de Clase H," gevernova.com Las nuevas construcciones en Polonia y la República Dominicana consumirán cada una aceites de goteo premium ISO VG 46 diseñados para intervalos de drenaje de 16.000 horas. Las adiciones de energía hidroeléctrica siguen siendo sólidas. Solo China incorporó 14,4 GW en 2024, manteniendo la demanda de aceites minerales ISO VG 46 rentables y resistentes a la infiltración de agua.[3]Portal de Energía de China, "Estadísticas de Energía," chinaenergyportal.org

Demanda de Turbinas Industriales y Equipos Rotativos

Las plantas de licuefacción, las estaciones de compresores intermedios y los trenes de compresores de gas de refinería requieren aceites de liberación rápida de aire (≤ 5 min según ASTM D3427) con índices de viscosidad superiores a 140. Los compresores de refrigeración de 800.000 HP de Alaska LNG y la expansión de la Fase 2 de Plaquemines de Venture Global se traducen conjuntamente en varios cientos de miles de litros de cargas iniciales de aceite para turbinas.[4]Alaska LNG, "Descripción General del Proyecto," alaskalnggasline.com Programas de modernización similares en SaskEnergy y Energy Transfer demuestran el aumento en el consumo de ISO VG 32 sintético dentro de la red de gas de América del Norte.

Expansión Industrial en Economías Emergentes

El gasto en infraestructura de India de 145 mil millones de USD para el ejercicio fiscal 2025-2026 y el creciente CAPEX manufacturero están acelerando las actualizaciones de la red eléctrica y las instalaciones de generación distribuida, todas las cuales requieren aceites de goteo para accionamientos auxiliares y bombas de alimentación. Los clústeres manufactureros de la ASEAN también están adoptando mezclas minerales localizadas para evitar aranceles de importación, mientras que las bombas de riego de Brasil generan una demanda constante de ISO VG 32 en condiciones húmedas y tropicales.

Adopción de Autolubricación Impulsada por Mantenimiento Predictivo

Los dispensadores habilitados con IoT y las plataformas de lubricación con aprendizaje automático reducen las interrupciones no planificadas de turbinas en aproximadamente un 15% y disminuyen el consumo de aceite mediante dosificación de precisión. Los primeros adoptantes en parques eólicos reportan períodos de recuperación de la inversión inferiores a 18 meses gracias a la eliminación de rondas manuales de engrase y a los intervalos de drenaje extendidos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Ambientales y de Seguridad | -0.80% | UE y América del Norte con mayor rigor | Corto plazo (≤ 2 años) |

| Cambio hacia Fuentes de Energía Renovable | -1.10% | Europa y América del Norte lideran | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Aceite Base y Fluctuaciones de Suministro | -0.50% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y de Seguridad

El Permiso General de Embarcaciones de la EPA obliga a que los lubricantes de tubo de popa exhiban una biodegradabilidad superior al 90%, impulsando a los proveedores hacia químicas de éster y PAG que cuestan hasta el doble que los aceites convencionales del Grupo II. Las normas CLP de la ECHA clasifican ciertos aceites base no tratados como carcinógenos, acelerando el cambio hacia alternativas hidrotratadas y sintéticas en Europa. La norma china GB 11120-2011 ahora exige índices de viscosidad ≥ 90 y puntos de inflamación > 200 °C, eliminando gradualmente los aceites minerales de baja calidad.

Cambio hacia Fuentes de Energía Renovable

La energía eólica y solar captaron la mayor parte de las adiciones de capacidad global en 2024, reduciendo los tiempos de operación de las plantas de carbón y, por ende, disminuyendo las recargas anuales de lubricante por megavatio instalado. Aunque las turbinas eólicas se están expandiendo a una CAGR del 8,7%, cada góndola contiene solo entre 200 y 400 L de aceite en comparación con hasta 15.000 L en una unidad de vapor de 500 MW, lo que genera un viento en contra estructural para la demanda total de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio Mineral con Creciente Adopción de Base Biológica

Los aceites minerales mantuvieron el 67,8% de la participación en el mercado de aceite de goteo para turbinas en 2025, respaldados por precios favorables, entre un tercio y un quinto de los de las alternativas sintéticas. Estas formulaciones ofrecen una vida útil en la Prueba de Estabilidad de Aceite para Turbinas de 2.000 a 4.000 h, adecuada para turbinas hidráulicas y unidades de vapor de baja presión. Los sintéticos, aunque más costosos, ofrecen intervalos de drenaje seis veces más largos y una demulsibilidad superior, ganando especificaciones en turbinas de gas de ciclo combinado. Los aceites de base biológica, beneficiados por los mandatos de ecoetiqueta de la EPA y la UE, avanzan a una CAGR del 9,5%; la investigación con éster de trimetilolpropano ahora produce índices de viscosidad cercanos a 160 y puntos de fluidez por debajo de -40 °C.

Por Grado de Viscosidad: Los Aceites de Baja Viscosidad Ganan Terreno

Los grados medios (ISO VG 32-68) aún representan el 49,1% del volumen de 2025, pero los grados de baja viscosidad (ISO VG 15-32) están destinados a expandirse a una CAGR del 7,4% a medida que los OEM buscan ganancias en eficiencia energética. Estudios de Baker Hughes muestran que los aceites ISO VG 15-22 pueden reducir las pérdidas mecánicas entre un 5% y un 15% en comparación con el ISO VG 32, lo que se traduce en ahorros de combustible del 0,3% al 0,5% a nivel de planta cuando los precios del gas natural superan los USD 4 / MMBtu.

Los aceites de alta viscosidad (ISO VG 100-150) se utilizan en aplicaciones especializadas como turbinas de propulsión marina y cajas de engranajes de servicio pesado, que requieren películas más gruesas para evitar el contacto metal con metal. Investigaciones de Baker Hughes y Eni mostraron que las formulaciones VG 15-22 reducen las pérdidas viscosas entre un 5% y un 15% en comparación con el ISO VG 32, ahorrando entre un 0,3% y un 0,5% de combustible en plantas de ciclo combinado. Los sintéticos de baja viscosidad con índices de viscosidad superiores a 140 son preferidos para turbinas de gas, mientras que las turbinas eólicas están cambiando a aceites ISO VG 130 para reducir el uso de grasa. Los aditivos avanzados y las pruebas de estabilidad a la oxidación garantizan el rendimiento bajo estrés térmico, cumpliendo con los requisitos de los OEM.

Por Aplicación: Las Turbinas Eólicas son las de Mayor Crecimiento

Las turbinas de vapor generaron el 43,4% de los ingresos de 2025 gracias a su amplia base instalada y sus depósitos de aceite de 8.000 a 15.000 L. Las turbinas de gas consumen menos por MW, pero exigen sintéticos premium. Las turbinas eólicas contribuyen con la trayectoria de crecimiento más rápida; 169 GW de instalaciones globales en 2025 sustentan una CAGR del 8,7% hasta 2031, aunque con menores volúmenes de aceite por unidad.

El panorama de aplicaciones está divergiendo: las flotas heredadas de vapor e hidráulicas en América del Norte y Europa enfrentan calendarios de retiro (por ejemplo, la eliminación gradual del carbón en Alemania para 2030, una disminución del 50% en la capacidad de carbón de EE. UU. desde 2010), reduciendo la demanda de aceite mineral. Los mercados de Asia-Pacífico y Oriente Medio continúan poniendo en servicio unidades de vapor que operarán hasta 2050. Las turbinas de gas de ciclo combinado enfrentan costos de capital crecientes y una desaceleración en los pedidos. Las turbinas eólicas se benefician de la reducción de costos y el apoyo de políticas, asegurando instalaciones hasta 2035. La irrigación agrícola en India, Brasil y EE. UU. impulsa la demanda de aceites minerales ISO VG 32, con California enfrentando barreras para la adopción de bombas de eficiencia premium.

Por Usuario Final: Petróleo y Gas Lidera el Crecimiento

Las empresas de servicios públicos mantuvieron el 56,9% del gasto de 2025, asegurando contratos de suministro plurianuales con grandes empresas integradas. El sector de petróleo y gas registrará una CAGR del 6,8% hasta 2031 a medida que los trenes de GNL, las plantas de procesamiento de gas y los compresores intermedios adoptan aceites sintéticos ISO VG 32 con intervalos de drenaje de 8.000 h.

Las industrias manufactureras, incluidas la de pulpa y papel, la minería y el procesamiento de alimentos, utilizan turbinas de vapor para la cogeneración y turbinas de gas para la generación de energía in situ, requiriendo aceites minerales ISO VG 46 para estrés térmico moderado (60 °C a 80 °C). Los sectores marino y de transporte dependen de sistemas impulsados por turbinas para la propulsión y la energía auxiliar, con los mandatos de la EPA impulsando lubricantes ambientalmente aceptables. Las operaciones mineras utilizan aceites de base mineral con inhibidores de óxido para entornos de alta humedad. La categoría "Otros", que incluye plantas de pulpa y papel, es sensible al precio. La electrificación del sector de petróleo y gas aumenta la demanda de lubricantes que toleran temperaturas extremas y contaminación.

Análisis Geográfico

Asia-Pacífico concentró el 45,0% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 6,3% hasta 2031, respaldada por el impulso de infraestructura de USD 145 mil millones de India y los despliegues de energía hidroeléctrica y eólica de China. Las adiciones de capacidad doméstica, combinadas con las expansiones de mezcla localizada de Indian Oil Corporation y ExxonMobil India, refuerzan la autosuficiencia regional en producción de Grupo II y Grupo III.

En América del Norte y Europa, las estrictas regulaciones ambientales y los mandatos de descarbonización estimulan la demanda de sintéticos de bajo contenido de COV y aceites de base biológica, pero reducen los volúmenes a medida que las flotas de carbón se retiran. Las inversiones en GNL intermedio y la repotenciación de plantas de ciclo combinado compensan parcialmente los volúmenes perdidos de turbinas de vapor.

Los complejos petroquímicos del Golfo requieren sintéticos de alta temperatura, mientras que el dominio hidroeléctrico de Brasil sostiene la demanda de aceite mineral ISO VG 46. Los proyectos de gasoductos Vaca Muerta en Argentina y las adiciones de turbinas de gas en Egipto presentan oportunidades incrementales de alto margen para los proveedores con carteras de lubricantes para climas desérticos. Arabia Saudita y los Emiratos Árabes Unidos están poniendo en servicio plantas de ciclo combinado que requieren sintéticos premium para altas temperaturas y mantenimiento mínimo. La envejecida flota de carbón de Sudáfrica sostiene la demanda de aceite mineral a pesar de los esfuerzos en energía renovable. Los sectores hidroeléctrico y eólico de Brasil impulsan la demanda de aceites ISO VG 46 y grasas ISO VG 320. El esquisto de Vaca Muerta en Argentina impulsa el uso de aceite sintético, mientras que Egipto y Nigeria registran una demanda incremental limitada por desafíos políticos y económicos.

Panorama Competitivo

El mercado de aceite de goteo para turbinas está moderadamente concentrado: ExxonMobil, Shell, Chevron, TotalEnergies y Fuchs Petrolub son los principales actores, dejando espacio para especialistas regionales como Indian Oil Corporation, Bharat Petroleum, Sinopec Lubricants y ENEOS. Los grandes integrados verticalmente aprovechan el suministro cautivo de Grupo III para cubrir las perturbaciones de costos, como lo ilustra Shell al redirigir internamente la producción de Pearl GTL tras la interrupción de 2026. Las empresas nacionales de petróleo están ampliando la capacidad de aceite base. La expansión de HPCL en Bombay elevará la producción de Grupo III en un 61% para 2028 con el fin de reducir la dependencia de las importaciones.

La diferenciación tecnológica se centra en la química de aditivos: dispersantes sin cenizas, compuestos antidesgaste avanzados y supresores de espuma que cumplen con los objetivos de control de barniz de los OEM. Quaker Houghton y Petronas Lubricants están generando disrupción con mezclas ISO VG 15-22 aprobadas por OEM y bioésteres a base de aceite de palma, respectivamente. Los paquetes de servicios digitales que combinan el monitoreo del estado del aceite con la entrega justo a tiempo están emergiendo como mecanismos de retención de valor, reduciendo el inventario del cliente hasta en un 30% y aumentando la fidelización del proveedor.

La homologación de los OEM sigue siendo una barrera clave. La serie GEK de GE Vernova, el TLV 9013 de Siemens Energy y el HTGD 90 117 de Alstom exigen pruebas de compatibilidad de varios años, favoreciendo a los actores establecidos con redes de servicio de campo consolidadas. Los organismos de normalización ASTM D4304, ISO 8068 y DIN 51515 proporcionan el rendimiento de referencia, aunque las superposiciones propietarias de los OEM garantizan la diferenciación de marca y sostienen los precios premium.

Líderes de la Industria de Aceite de Goteo para Turbinas

ExxonMobil Corporation

Chevron Corporation

TotalEnergies SE

Fuchs Petrolub SE

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Los daños en la instalación Pearl GTL de Shell redujeron el suministro de Grupo III, elevando los precios al contado en aproximadamente USD 2 / galón y restringiendo la disponibilidad en toda la región Asia-Pacífico.

- Diciembre de 2025: SaskEnergy completó una actualización de la estación de compresores Unity por CAD 60 millones, cambiando a sintéticos del Grupo III y duplicando los intervalos de drenaje.

- Enero de 2025: Indian Oil Corporation inició pruebas de funcionamiento en su complejo de lubricantes Manali de 672.000 tpa, con el objetivo de producir aceites de transformadores ecológicos y grados premium para turbinas.

- Noviembre de 2024: HPCL avanzó en una modernización de la refinería de Bombay por USD 551 millones para ampliar la producción de aceite base Grupo II+ y Grupo III para 2028.

Alcance del Informe del Mercado Global de Aceite de Goteo para Turbinas

El aceite de goteo para turbinas es un aceite lubricante de cuerpo ligero específicamente formulado para la lubricación continua por gravedad de los cojinetes en bombas de turbina vertical. A diferencia de los aceites para turbinas convencionales utilizados en sistemas de circuito cerrado, el aceite de goteo se dispensa gota a gota para proteger los cojinetes del eje de línea, particularmente en aplicaciones de pozo profundo como la irrigación agrícola y los sistemas municipales de agua.

El Mercado de Aceite de Goteo para Turbinas está segmentado por tipo, grado de viscosidad, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en aceites de goteo para turbinas de base mineral, sintéticos y de base biológica. Por grado de viscosidad, el mercado está segmentado en grados de viscosidad baja, media y alta. Por aplicación, el mercado está segmentado en turbinas de vapor, turbinas de gas, turbinas eólicas y turbinas hidráulicas. Por usuario final, el mercado está segmentado en empresas de generación de energía, petróleo y gas, manufactura, marina y transporte, y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de aceite de goteo para turbinas en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Base mineral |

| Sintético |

| Base biológica |

| Viscosidad Baja |

| Viscosidad Media |

| Viscosidad Alta |

| Turbinas de Vapor |

| Turbinas de Gas |

| Turbinas Eólicas |

| Turbinas Hidráulicas |

| Empresas de Generación de Energía |

| Petróleo y Gas |

| Manufactura |

| Marina y Transporte |

| Otros (Minería, Pulpa y Papel) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Base mineral | |

| Sintético | ||

| Base biológica | ||

| Por Grado de Viscosidad | Viscosidad Baja | |

| Viscosidad Media | ||

| Viscosidad Alta | ||

| Por Aplicación | Turbinas de Vapor | |

| Turbinas de Gas | ||

| Turbinas Eólicas | ||

| Turbinas Hidráulicas | ||

| Por Usuario Final | Empresas de Generación de Energía | |

| Petróleo y Gas | ||

| Manufactura | ||

| Marina y Transporte | ||

| Otros (Minería, Pulpa y Papel) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de aceite de goteo para turbinas en 2026 y qué CAGR se espera hasta 2031?

El tamaño del mercado de aceite de goteo para turbinas alcanzó USD 2,05 mil millones en 2026 y se prevé que crezca a una CAGR del 5,42% hasta USD 2,67 mil millones en 2031.

¿Qué segmento de aplicación se está expandiendo más rápido hasta 2031?

Se proyecta que las turbinas eólicas crezcan a una CAGR del 8,7%, la más rápida entre todos los segmentos de aplicación.

¿Por qué están ganando popularidad los aceites para turbinas de baja viscosidad?

Estudios de los OEM muestran que los aceites ISO VG 15-22 pueden reducir las pérdidas mecánicas hasta en un 15% y generar ahorros de combustible del 0,3% al 0,5% en plantas de ciclo combinado cuando los precios del gas superan los USD 4 / MMBtu.

¿Qué región lidera el consumo global?

Asia-Pacífico concentró el 45,0% de los ingresos de 2025 y está preparada para expandirse a una CAGR del 6,3% hasta 2031 debido a sus grandes flotas térmicas y el CAPEX en infraestructura.

¿Qué tendencias regulatorias están reformulando los productos?

El Permiso General de Embarcaciones de la EPA y los criterios de ecoetiqueta de la UE están impulsando la adopción de aceites biodegradables de bajo contenido de COV que cumplen con estrictos umbrales de estabilidad a la oxidación y demulsibilidad.

Última actualización de la página el: