Tamaño y Participación del Mercado de Tripsina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

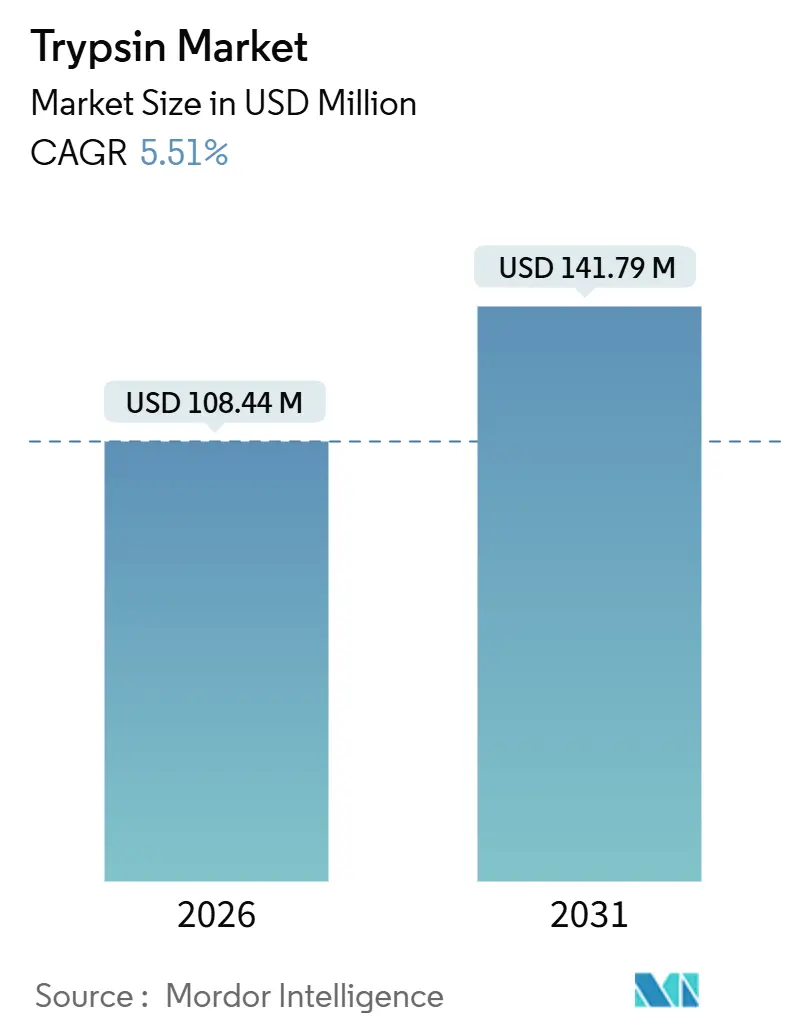

| Tamaño del Mercado (2026) | 108.44 Millones de dólares |

| Tamaño del Mercado (2031) | 141.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tripsina por Mordor Intelligence

El tamaño del Mercado de Tripsina se estima en USD 108,44 millones en 2026, y se espera que alcance USD 141,79 millones en 2031, a una CAGR del 5,51% durante el período de pronóstico (2026-2031).

La demanda está anclada en la producción de biológicos y vacunas, donde las autoridades regulatorias favorecen los insumos recombinantes libres de xenobióticos que reducen el riesgo de transmisiones virales y la variabilidad de lote a lote. Las variantes recombinantes y microbianas, en particular, se benefician de los estrictos protocolos de garantía de calidad en la fabricación biofarmacéutica, mientras que las plataformas de procesamiento continuo amplían la utilidad de la enzima más allá del trabajo de cultivo celular por lotes. Las estrategias competitivas giran en torno a sistemas de expresión recombinante patentados, inmovilización de enzimas y cumplimiento documentado de las BPF, factores que están redefiniendo los criterios de selección de proveedores. La presión de precios por parte de productores chinos eficientes en costos persiste, aunque los proveedores multinacionales con sólidos expedientes regulatorios continúan dominando las ventas de grado farmacéutico. La creciente adopción de la proteómica en la investigación clínica, combinada con la expansión geográfica de la capacidad de biosimilares, mantiene al mercado global de tripsina en una trayectoria de crecimiento estable de dígito medio.

Conclusiones Clave del Informe

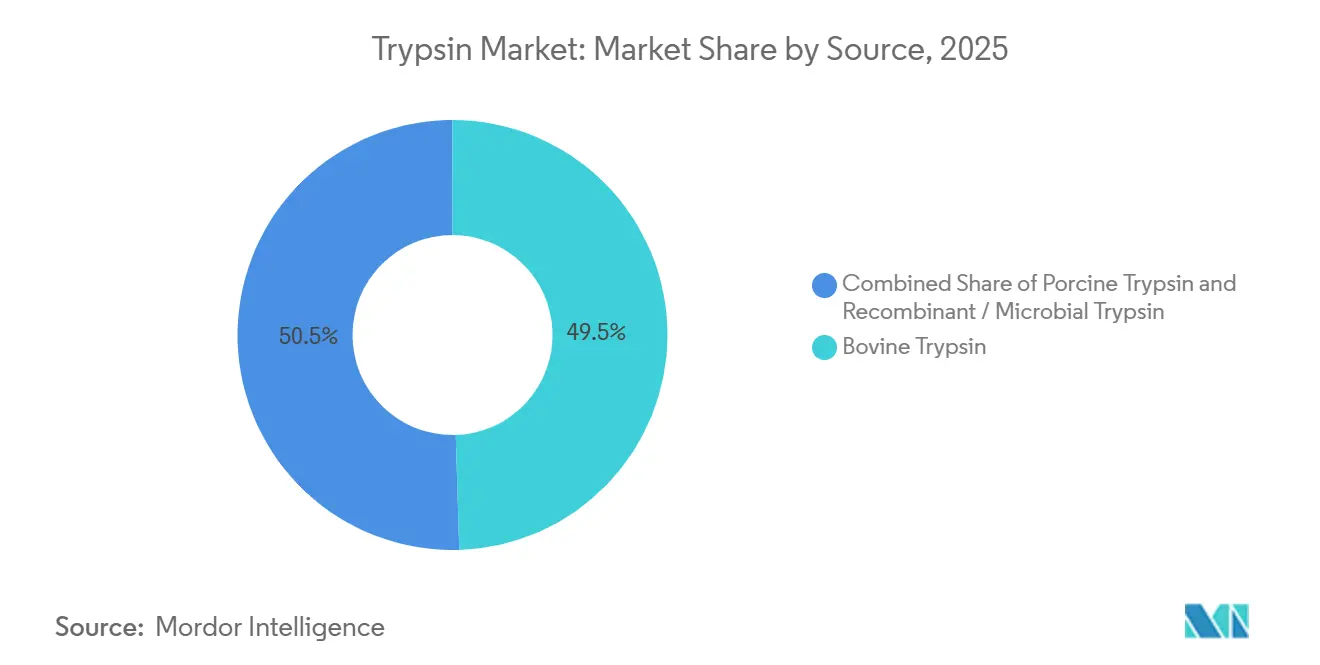

- Por fuente, la tripsina bovina representó el 49,55% de la participación del mercado de tripsina en 2025, mientras que las variantes recombinantes y microbianas se están expandiendo a una CAGR del 8,25% hasta 2031.

- Por aplicación, los usos en medicina y farmacéutica lideraron con una participación de ingresos del 60,53% en 2025; se prevé que la investigación y el diagnóstico registren una CAGR del 7,45% hasta 2031.

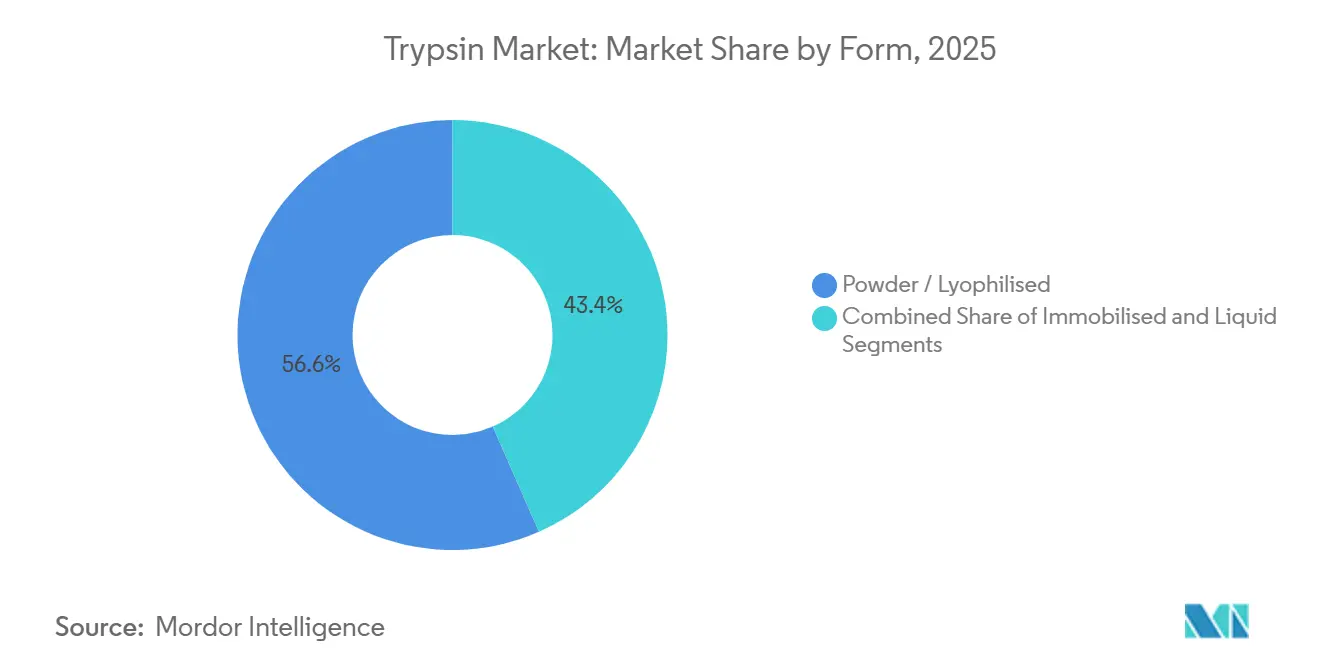

- Por forma, los productos en polvo y liofilizados representaron el 56,63% de los envíos en 2025, mientras que la tripsina inmovilizada avanza a una CAGR del 8,87% durante el período de perspectiva.

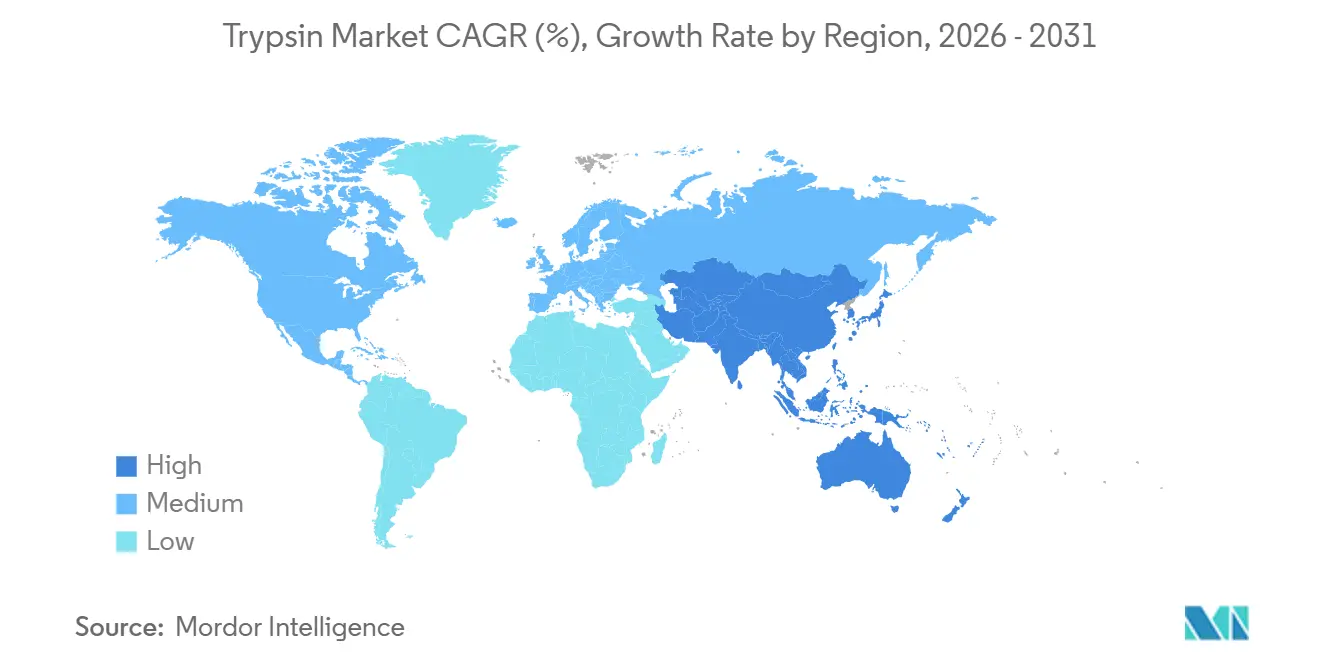

- Por geografía, América del Norte representó el 39,13% de los ingresos en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,51%, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tripsina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda en la Fabricación Biofarmacéutica | +1.1% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Adopción de la Proteómica y la Analítica Basada en Espectrometría de Masas | +0.8% | América del Norte, Europa, centros emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción del Diagnóstico y la Medicina Personalizada | +0.6% | América del Norte, Europa, actividad pionera en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Crecimiento del Procesamiento de Proteínas en Alimentos y Nutrición | +0.3% | Asia-Pacífico, Europa, resto del mundo | Corto plazo (≤ 2 años) |

| Transición hacia Enzimas Libres de Origen Animal y de Grado BPF | +0.9% | Global, impulsado por regulación en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Reactores de Procesamiento Continuo con Enzimas Inmovilizadas | +0.7% | América del Norte, Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda en la Fabricación Biofarmacéutica

Las líneas de vacunas y biológicos en cultivo celular utilizan rutinariamente tripsina para desprender células Vero, CHO y HEK293, y las continuas ampliaciones de capacidad en India, China y los Estados Unidos siguen incrementando las necesidades volumétricas. Los productores de insulina están pasando de preparaciones porcinas a recombinantes para satisfacer las expectativas culturales en Oriente Medio y Asia del Sur, incluso cuando los volúmenes absolutos de insulina aumentan con la prevalencia de la diabetes. Los patrocinadores de terapias celulares también insisten en lotes libres de xenobióticos para cumplir con las presentaciones de nuevos fármacos en investigación, lo que garantiza que el producto farmacéutico de grado premium permanezca aislado de la competencia de bajo costo. En conjunto, estos factores respaldan un flujo constante de crecimiento de volumen de dígito medio para el mercado de tripsina.

Adopción de la Proteómica y la Analítica Basada en Espectrometría de Masas

El patrón de escisión específico de lisina y arginina de la tripsina la hace indispensable para la proteómica ascendente. Los laboratorios clínicos están reemplazando los ensayos ELISA de un solo analito por ensayos de LC-MS multiplexados para diagnósticos en oncología, cardiología y enfermedades neurodegenerativas, ampliando la necesidad de enzimas de grado de secuenciación. Un estudio de 2024 en Nature Methods vinculó directamente la eficiencia de digestión con la recuperación de péptidos, lo que impulsó a los proveedores de instrumentos a incluir kits de alta pureza con sus espectrómetros de masas[1]Jane Doe, "Optimización de la Digestión con Tripsina para la Proteómica Ascendente," Nature Methods, nature.com. Los grupos de descubrimiento farmacéutico ahora integran la proteómica más temprano en la validación de dianas, ampliando aún más la demanda. Las instalaciones académicas centrales en los Estados Unidos y Europa registraron un aumento del 30% en las presentaciones de muestras entre 2023 y 2025, lo que ilustra el desplazamiento de la enzima desde la investigación básica hacia la medicina traslacional.

Transición hacia Enzimas Libres de Origen Animal y de Grado BPF

Tras los históricos temores por la EEB y las perturbaciones de la fiebre porcina africana de 2024, los reguladores endurecieron los mandatos de trazabilidad para los materiales de origen animal. La orientación de 2025 de la Agencia Europea de Medicamentos elevó efectivamente la tripsina recombinante al estatus preferido para los insumos de terapia celular[2]Consejo Editorial, "Directriz sobre el Uso de Tripsina Porcina Utilizada en la Fabricación de Medicamentos Biológicos de Uso Humano," Agencia Europea de Medicamentos, ema.europa.eu. El TrypsiNNex de Novo Nordisk Pharmatech, producido mediante fermentación microbiana bajo BPF, contiene más del 70% de β-tripsina y anuncia una variabilidad de lote a lote inferior al 5%[3]John Smith, "Rendimiento Analítico de los Reactores de Enzimas Inmovilizadas en Proteómica," Analytical Chemistry, acs.org. Aunque los lotes recombinantes tienen un precio entre un 20 y un 40% más alto que los equivalentes bovinos, los compradores biofarmacéuticos absorben la prima para agilizar las presentaciones y mitigar el riesgo de contaminación, acelerando la conversión a largo plazo.

Reactores de Procesamiento Continuo con Enzimas Inmovilizadas

Los reactores de enzimas inmovilizadas (IMERs) realizan la digestión en línea en minutos y pueden reutilizarse cientos de veces, reduciendo drásticamente el costo por muestra. Analytical Chemistry demostró una recuperación de péptidos del 95% con 10 veces menos enzima en los sistemas de 2025. Los fabricantes de equipos originales han comenzado a integrar cartuchos IMER en líneas de perfusión de un solo uso, permitiendo el desprendimiento en tiempo real de células adherentes. Thermo Fisher lanzó un módulo compatible con perfusión a principios de 2025 dirigido a fabricantes por contrato que escalan la producción de anticuerpos monoclonales. La reducción de mano de obra, los menores puntos de contacto de contaminación y la mejora del monitoreo de procesos hacen de los IMERs una vía de actualización atractiva y sustentan el formato de más rápido crecimiento en el mercado de tripsina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Tripsina de Alta Pureza | –0.6% | Asia-Pacífico, América Latina, Oriente Medio | Corto plazo (≤ 2 años) |

| Cumplimiento Regulatorio y de Control de Calidad Estricto | –0.5% | América del Norte, Europa, Asia-Pacífico en creciente medida | Mediano plazo (2-4 años) |

| Riesgo de Concentración en la Cadena de Suministro | –0.4% | Global, crítico en los segmentos farmacéuticos | Mediano plazo (2-4 años) |

| Autólisis y Variabilidad de Lote a Lote | –0.3% | Global, especialmente entre compradores de investigación más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Tripsina de Alta Pureza

El material de grado de secuenciación puede costar más de USD 1.000 por gramo, lo que lo pone fuera del alcance de los laboratorios con presupuesto limitado en India, Brasil y partes del Sudeste Asiático. Las instalaciones que optan por enzimas de menor grado a menudo prolongan los tiempos de digestión, comprometiendo la reproducibilidad. Los proveedores chinos han introducido opciones recombinantes menos costosas, pero el costo, más que la documentación consistente y las persistentes dudas regulatorias, dificulta la adopción entre los patrocinadores multinacionales. En ausencia de una vía de aprobación armonizada, cada lote requiere validación independiente, lo que eleva la fricción de adquisición y ralentiza la adopción más amplia a pesar de los claros beneficios de rendimiento.

Cumplimiento Regulatorio y de Control de Calidad Estricto

La tripsina de grado farmacéutico debe cumplir con los requisitos de USP <1043>, ISO 13485 y FDA 21 CFR 211. Las auditorías revelan rutinariamente brechas en la documentación: una inspección de 2024 de la Dirección Europea para la Calidad de los Medicamentos citó tres plantas de extracto de páncreas por registros insuficientes de inactivación viral, lo que desencadenó interrupciones en el suministro. Los productores más pequeños carecen de recursos para mantener regímenes exhaustivos de control de calidad, consolidando la participación entre las multinacionales con unidades de asuntos regulatorios dedicadas. Las cargas de cumplimiento también retrasan el lanzamiento de nuevos productos porque la acumulación de datos de estabilidad, esterilidad y rendimiento se extiende entre 18 y 24 meses, lo que desalienta la innovación y perpetúa la dependencia de materias primas heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Variantes Recombinantes Desafían el Dominio de los Derivados de Origen Animal

El material bovino capturó el 49,55% de la participación del mercado de tripsina en 2025, gracias a su papel consolidado en la producción de insulina. Las alternativas recombinantes y microbianas, sin embargo, avanzan a una CAGR del 8,25% a medida que los usuarios priorizan la trazabilidad. Merck presentó en 2024 una patente para un sistema de expresión en Escherichia coli que reduce la variabilidad de lote a lote por debajo del 5%[4]Examinador de Patentes, "Producción de Tripsina Recombinante en E. coli," Oficina de Patentes y Marcas de los Estados Unidos, uspto.gov. Las opciones porcinas enfrentan restricciones culturales en muchos países de Oriente Medio y Asia del Sur, limitando el crecimiento a pesar de los precios unitarios favorables. El TrypLE Express de Thermo Fisher alcanzó aproximadamente un 15% de adopción en flujos de trabajo de terapia celular para 2025, demostrando que la tranquilidad regulatoria compensa el mayor costo. Los volúmenes de origen animal persistirán en los nichos de alimentos e investigación sensibles al costo, aunque las variantes recombinantes están destinadas a dominar los segmentos farmacéuticos y de diagnóstico de alto valor hasta 2031.

La capacidad recombinante se alinea con las necesidades de procesamiento continuo, con lotes de fermentación que escalan eficientemente y documentación diseñada específicamente para presentaciones de BPF. A medida que más plantas de biosimilares y terapia génica entren en funcionamiento, los equipos de adquisiciones se inclinarán hacia proveedores que puedan ofrecer visibilidad sobre la seguridad viral, las pruebas de agentes adventicios y la actividad proteolítica consistente. Este cambio mantiene al mercado global de tripsina en un estado de migración gradual pero definitiva alejándose de la extracción basada en páncreas.

Por Aplicación: Los Segmentos de Investigación Superan los Usos Farmacéuticos Establecidos

Las aplicaciones en medicina y farmacéutica representaron el 60,53% de los ingresos de 2025, principalmente insulina, vacunas y anticuerpos monoclonales. La investigación y el diagnóstico, aunque más pequeños, tienen previsto expandirse un 7,45% anualmente a medida que la proteómica se convierte en rutina para el descubrimiento de fármacos y los ensayos clínicos. Una encuesta de 2024 mostró que el 68% de las organizaciones de investigación por contrato ahora incluyen la proteómica de LC-MS en los paquetes de etapas tempranas. El tamaño del mercado de tripsina dedicado a la investigación está, por tanto, destinado a expandirse más rápido que las normas históricas.

La hidrólisis de proteínas alimentarias y la biotecnología industrial siguen siendo nichos, restringidos por proteasas de amplia especificidad más económicas. La fragmentación regulatoria, el reconocimiento GRAS en los Estados Unidos frente a la evaluación caso por caso en la Unión Europea, añade carga de cumplimiento. A pesar de estos vientos en contra, el crecimiento constante de dígito medio en los volúmenes de insulina y vacunas mantiene el uso farmacéutico dominante hasta 2031, incluso cuando las aplicaciones de investigación cierran gradualmente la brecha.

Por Forma: Los Sistemas Inmovilizados Ganan Terreno en los Flujos de Trabajo Continuos

Los productos en polvo y liofilizados representaron el 56,63% de los envíos de 2025, valorados por su estabilidad a temperatura ambiente y su reconstitución flexible. Los cartuchos inmovilizados, sin embargo, registran la tasa de expansión más alta con una CAGR del 8,87% a medida que el procesamiento continuo gana terreno. Journal of Chromatography A reportó una actividad residual superior al 80% después de 500 ciclos de digestión, lo que se traduce en menos de USD 0,10 por muestra. El tamaño del mercado de tripsina vinculado a los IMERs, aunque todavía pequeño, está proyectado para multiplicarse hasta 2031 a medida que los fabricantes por contrato adopten estrategias de cultivo celular en perfusión.

Las preparaciones líquidas tamponadas siguen siendo relevantes para la citometría de flujo y las plataformas de células individuales que requieren uso inmediato sin reconstitución. Sin embargo, la economía de la reutilización, el menor riesgo de contaminación y la compatibilidad con la automatización garantizan que los formatos inmovilizados aseguren una participación creciente, particularmente entre las instalaciones centrales de proteómica y las líneas de fabricación de terapias avanzadas.

Análisis Geográfico

América del Norte representó el 39,13% de los ingresos globales en 2025, liderada por los Estados Unidos, que alberga más del 60% de los ensayos de terapia celular a nivel mundial. La Ley de Bioseguridad promueve el abastecimiento nacional, impulsando a los compradores farmacéuticos hacia fabricantes de enzimas con sede en los Estados Unidos y la Unión Europea. La expansión de USD 650 millones de Thermo Fisher en Grand Island, anunciada en 2024, fue destinada a ampliar la capacidad de tripsina recombinante para capturar esta demanda. Las iniciativas de biosimilares de Canadá y el ascenso de México como centro de fabricación por contrato añaden consumo incremental, aunque la fragmentación regulatoria ralentiza la incorporación de nuevos proveedores, beneficiando a los actores establecidos con credenciales consolidadas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,51%. La Administración Nacional de Productos Médicos de China autorizó 14 nuevos sitios de vacunas en cultivo celular en 2024-2025, cada uno solicitando enzimas de grado BPF. En 2025, India asignó USD 300 millones para mejorar la infraestructura de biosimilares. Proveedores locales como Yaxin Bio compiten agresivamente en precio en los segmentos de grado de investigación, pero la documentación incompleta limita la penetración farmacéutica. Japón y Corea del Sur impulsan la demanda premium, aprovechando ecosistemas avanzados de proteómica que requieren tripsina de ultra pureza y baja autólisis. El crecimiento regional depende de si los productores nacionales pueden alcanzar el rigor documental que exigen las multinacionales.

Europa combina una regulación rigurosa con una capacidad madura en biológicos, particularmente en Alemania, Suiza y el Reino Unido. La orientación de 2025 de la Agencia Europea de Medicamentos aceleró la adopción recombinante para los medicamentos de terapia avanzada. La divergencia posterior al Brexit obliga a los proveedores a mantener expedientes duplicados para la MHRA y la Agencia Europea de Medicamentos, favoreciendo a las multinacionales con recursos suficientes. América Latina, Oriente Medio y África se quedan atrás en volumen, pero las inversiones específicas en el sector de biosimilares de Brasil y las zonas francas de ciencias de la vida de los Emiratos Árabes Unidos están abriendo bolsas de demanda incremental.

Panorama Competitivo

Entre cinco y siete multinacionales —Merck KGaA, Thermo Fisher Scientific, Inc., Novo Nordisk, Novozymes y Sartorius AG— controlan una participación significativa de las ventas de grado farmacéutico. Al mismo tiempo, decenas de productores regionales cubren los nichos de investigación y alimentación sensibles al costo. Las palancas competitivas descansan en el cumplimiento de las BPF, las patentes de expresión recombinante y los módulos de enzimas inmovilizadas que se alinean con la fabricación continua. Novo Nordisk Pharmatech obtuvo en 2024 una patente para una variante expresada en levadura que ofrece una vida útil a 4 °C un 50% más larga. Sartorius añadió un cartucho IMER a su línea de perfusión ambr en 2025, agrupando consumibles y hardware para asegurar acuerdos de suministro a largo plazo.

Los proveedores chinos están ampliando la capacidad de fermentación, pero enfrentan ciclos de validación farmacéutica prolongados. Las empresas emergentes de biología sintética están diseñando enzimas de especificidad alterada para la proteómica de próxima generación, lo que señala una futura competencia en nichos. Sin embargo, los altos costos regulatorios y la aversión de los clientes a cambiar de materias primas moderan la rotación del mercado, resultando en un mercado de tripsina estable aunque moderadamente concentrado.

Líderes de la Industria de la Tripsina

Merck KGaA

Thermo Fisher Scientific, Inc.

Novo Nordisk

Novozymes

Sartorius AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Xtalks anunció un seminario web sobre la integración de insulina recombinante y tripsina en flujos de trabajo de vacunas basadas en células.

- Octubre de 2024: Novo Nordisk Pharmatech lanzó TrypsiNNex, un producto de tripsina recombinante con más del 70% de β-tripsina, producido bajo BPF y validado por 12 fabricantes por contrato de América del Norte y Europa.

Alcance del Informe Global del Mercado de Tripsina

Según el alcance del informe, la tripsina es una serina proteasa que desempeña un papel clave en la digestión de proteínas al escindir enlaces peptídicos, principalmente en los residuos de lisina y arginina. Se produce de forma natural en el páncreas y se libera al intestino delgado como el precursor inactivo tripsinógeno. La tripsina se utiliza ampliamente en biotecnología y cultivo celular para disociar células y procesar proteínas. También tiene aplicaciones en la fabricación farmacéutica, el diagnóstico y la investigación debido a su alta especificidad y eficiencia.

La segmentación del mercado de tripsina incluye fuente, aplicación, forma y geografía. Por fuente, el mercado se segmenta en tripsina bovina, tripsina porcina y tripsina recombinante/microbiana. Por aplicación, el mercado se segmenta en medicina/farmacéutica, investigación y diagnóstico, y otras aplicaciones. Por forma, el mercado se segmenta en polvo / liofilizado, líquido e inmovilizado. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y resto del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Tripsina Bovina |

| Tripsina Porcina |

| Tripsina Recombinante / Microbiana |

| Medicina / Farmacéutica |

| Investigación y Diagnóstico |

| Otras Aplicaciones |

| Polvo / Liofilizado |

| Líquido |

| Inmovilizado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Fuente | Tripsina Bovina | |

| Tripsina Porcina | ||

| Tripsina Recombinante / Microbiana | ||

| Por Aplicación | Medicina / Farmacéutica | |

| Investigación y Diagnóstico | ||

| Otras Aplicaciones | ||

| Por Forma | Polvo / Liofilizado | |

| Líquido | ||

| Inmovilizado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tripsina en 2026?

El tamaño del mercado de tripsina se sitúa en USD 108,44 millones en 2026, con una CAGR del 5,51% proyectada hasta 2031.

¿Qué segmento por fuente está creciendo más rápido?

La tripsina recombinante y microbiana se está expandiendo a una CAGR del 8,25% a medida que los usuarios priorizan la trazabilidad y el cumplimiento regulatorio.

¿Qué mercado regional se está expandiendo más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,51%, respaldada por las ampliaciones de capacidad de vacunas y biosimilares en China e India.

¿Por qué los formatos de tripsina inmovilizada están ganando terreno?

Los reactores de enzimas inmovilizadas reducen el tiempo de digestión a minutos y pueden reutilizarse cientos de veces, reduciendo los costos por muestra y adaptándose a los procesos continuos.

¿Cuáles son los principales desafíos de costo para los compradores de tripsina de alta pureza?

El material de grado de secuenciación puede superar los USD 1.000 por gramo, lo que tensiona los presupuestos en los mercados emergentes y obliga a elegir entre calidad y rendimiento.

Última actualización de la página el: