Tamaño y Participación del Mercado de Unidades de Refrigeración para Camiones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 12.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.89% CAGR |

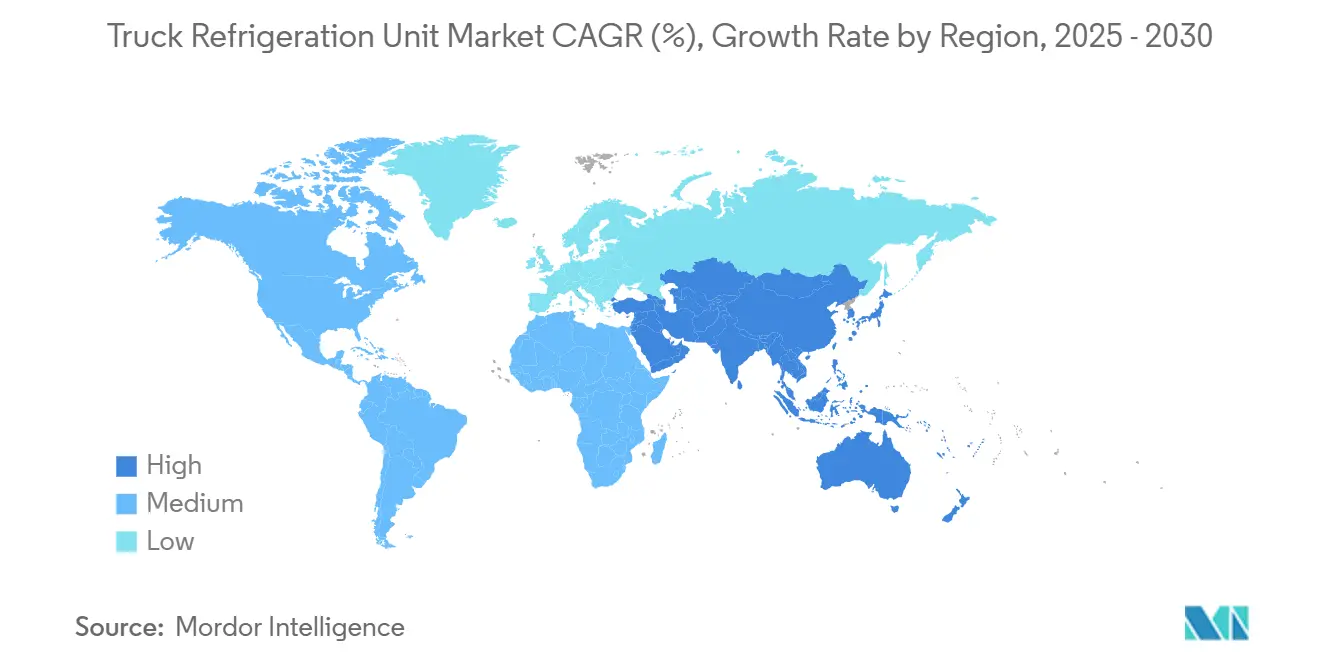

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

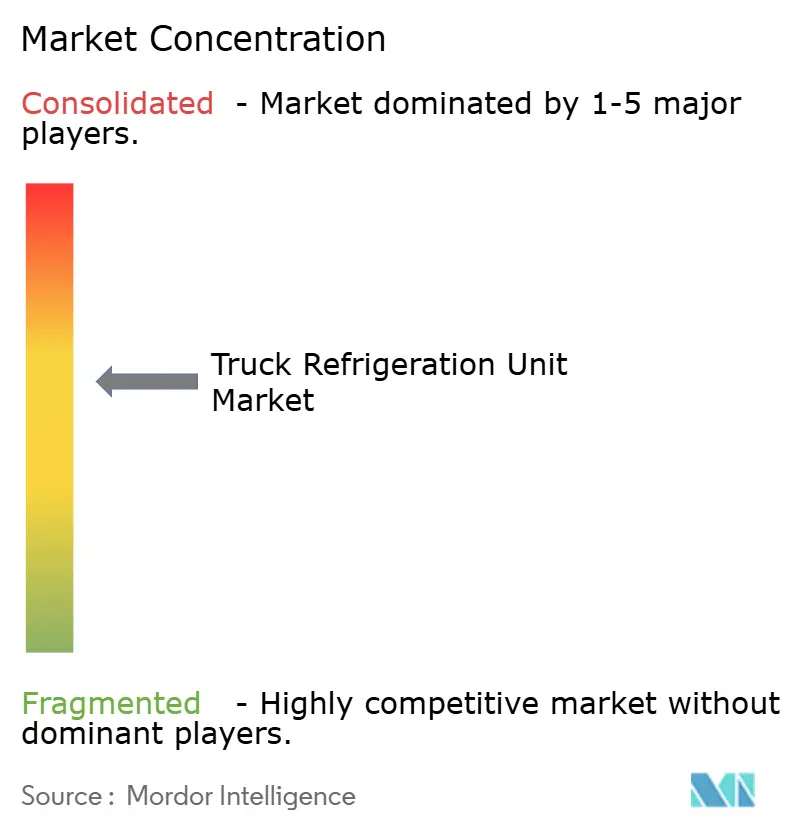

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Refrigeración para Camiones por Mordor Intelligence

El tamaño del mercado de unidades de refrigeración para camiones se situó en USD 12,78 mil millones en 2025 y se proyecta que alcance los USD 16,23 mil millones en 2030, con una expansión esperada a una CAGR del 4,89% durante el período de pronóstico (2025-2030). La creciente demanda de logística con control de temperatura, las estrictas normas de emisiones y la acelerada electrificación de los vehículos comerciales están orientando la industria hacia sistemas sin motor y sistemas híbridos. Los operadores de flotas consideran las unidades de refrigeración de transporte eléctricas (eTRU) como una cobertura a largo plazo frente a la volatilidad del precio del diésel, mientras que la infraestructura de alimentación eléctrica en tierra en los puertos reduce los costos operativos y las emisiones locales. Los avances en la densidad energética de las baterías, la telemática de mantenimiento predictivo y la gestión integrada de energía están mejorando el costo total de propiedad, ampliando el atractivo de las soluciones de alto voltaje tanto en economías desarrolladas como emergentes. Asia-Pacífico lidera las nuevas instalaciones de unidades, pero el impulso normativo de América del Norte cataliza la transición tecnológica más rápida.[1]"Unidad de Refrigeración de Transporte," Junta de Recursos del Aire de California, arb.ca.gov

Conclusiones Clave del Informe

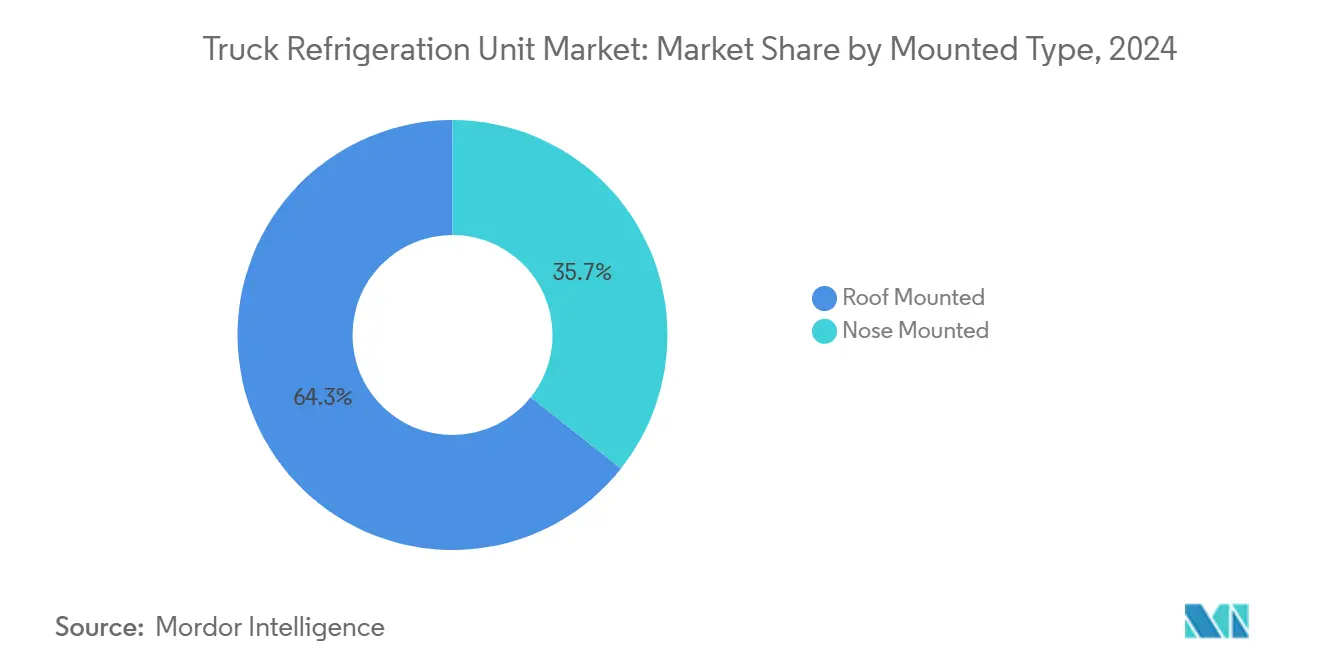

- Por tipo de montaje, los sistemas de montaje en techo representaron el 64,33% de la participación del mercado de unidades de refrigeración para camiones en 2024 y se prevé que crezcan a una CAGR del 7,31% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los vehículos comerciales ligeros representaron una participación del 53,12% del mercado de unidades de refrigeración para camiones en 2024, mientras que se espera que los remolques registren una CAGR del 5,92% durante el período de pronóstico (2025-2030).

- Por modo de temperatura, los sistemas de temperatura única capturaron una participación del 69,46% del mercado de unidades de refrigeración para camiones en 2024; se espera que las unidades de temperatura múltiple registren una CAGR del 7,49% durante el período de pronóstico (2025-2030).

- Por fuente de energía, las unidades accionadas por motor dominaron con una participación del 78,65% del mercado de unidades de refrigeración para camiones en 2024, mientras que se espera que el segmento de plataformas eléctricas independientes crezca a una CAGR del 8,89% durante el período de pronóstico (2025-2030).

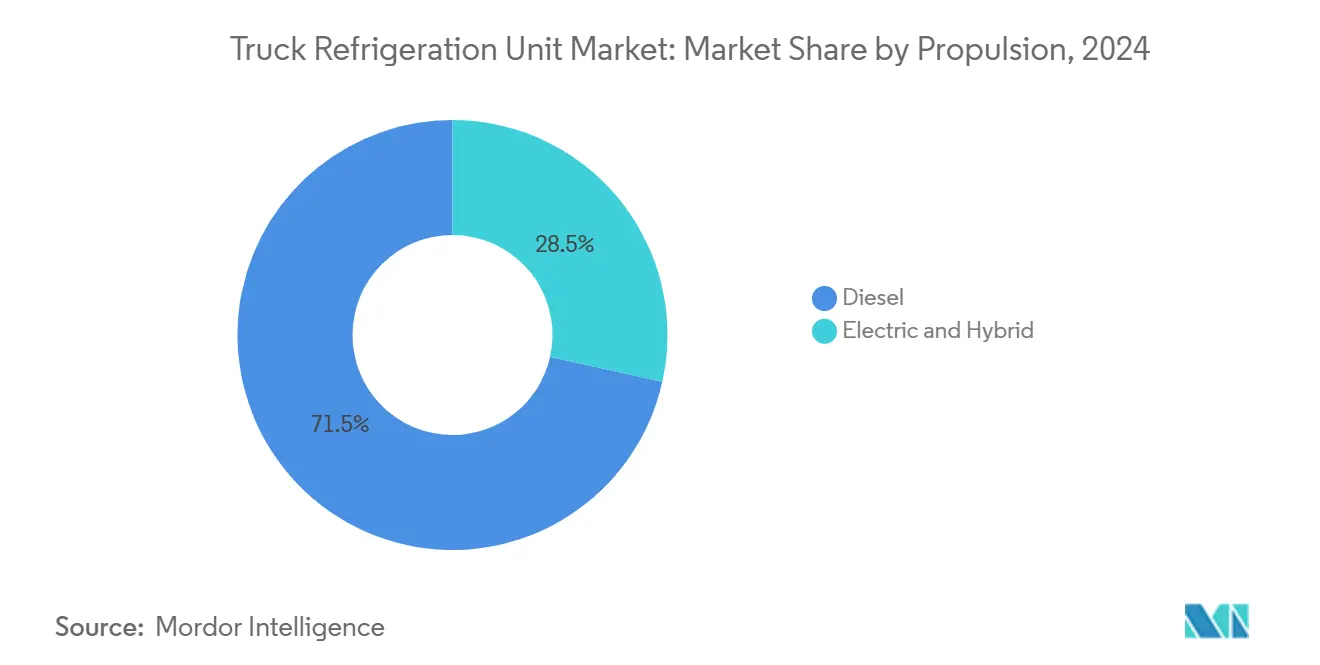

- El diésel se mantuvo como la opción principal para la propulsión, con una participación del 71,51% del mercado de unidades de refrigeración para camiones en 2024. Sin embargo, se espera que el segmento de unidades eléctricas e híbridas crezca a una CAGR del 13,48% durante el período de pronóstico (2025-2030).

- Por industria de uso final, alimentos y bebidas lideró con una participación del 62,31% del mercado de unidades de refrigeración para camiones en 2024; se espera que la logística sanitaria ascienda a una CAGR del 8,98% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico capturó el 38,82% del tamaño del mercado de unidades de refrigeración para camiones en 2024 y se prevé que crezca a una CAGR del 5,13% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Unidades de Refrigeración para Camiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Cadena de Frío | +1.3% | Global, con ganancias tempranas en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Mandatos de Emisiones | +1.1% | América del Norte y la UE, con efectos secundarios en APAC | Corto plazo (≤ 2 años) |

| Auge del Microcumplimiento Urbano | +0.8% | Centros urbanos globales, concentrados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Infraestructura de Alimentación Eléctrica en Tierra | +0.6% | Puertos de América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Telemática de Mantenimiento Predictivo | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos para la Compra de Vehículos Eléctricos | +0.3% | América del Norte, UE, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cadena de Frío para Productos Perecederos

La demanda de productos frescos, alimentos congelados y productos farmacéuticos sensibles a la temperatura está ampliando la capacidad global de la cadena de frío, especialmente en Asia-Pacífico y América Latina. Los gobiernos están financiando centros de distribución y modernizaciones de flotas de vehículos refrigerados para reducir las pérdidas de alimentos y cumplir con las normas de seguridad alimentaria. Las empresas farmacéuticas requieren mapeo de temperatura validado, lo que impulsa a las flotas a adoptar configuraciones de temperatura múltiple y temperatura ultrabajas. Los minoristas en regiones urbanas de rápido crecimiento prefieren zonas de carga flexibles para consolidar las rutas de salida. La creciente penetración del comercio electrónico de comestibles respalda aún más los camiones de reparto refrigerados de alta utilización, capaces de cumplir con estrictos estándares de integridad tiempo-temperatura.

Mandatos Regulatorios de Emisiones

California ha establecido un referente global en materia de sostenibilidad con su regulación de Unidades de Refrigeración de Transporte, que obliga a las flotas del estado a hacer la transición a unidades de cero emisiones en un plazo determinado. Varios otros estados de los Estados Unidos están contemplando regulaciones similares siguiendo el ejemplo de California. Mientras tanto, la revisión del Reglamento de Gases Fluorados de la Unión Europea aleja a los operadores de los refrigerantes de alto potencial de calentamiento global (GWP). Estas regulaciones impulsan la demanda de sistemas eléctricos que utilizan refrigerantes de bajo GWP y accionamientos eléctricos de batería. A la luz de estos desarrollos, los fabricantes están acelerando sus esfuerzos de desarrollo de productos, lanzando soluciones que combinan compresores eléctricos, convertidores CC-CC y telemática de vanguardia para garantizar el cumplimiento de diversas normas regulatorias.

Auge del Microcumplimiento Urbano

Las plataformas de comercio electrónico de comestibles y los minoristas de conveniencia prefieren furgonetas refrigeradas pequeñas, silenciosas y altamente maniobrables para la entrega en el mismo día. Las unidades de refrigeración de transporte eléctricas integradas en chasis de Clase 1-4 cumplen con las ordenanzas de ruido urbano y las zonas de cero emisiones, reduciendo los contaminantes locales. Las furgonetas compactas pueden acceder a bahías de carga en la acera e instalaciones de aparcamiento subterráneo donde los camiones más grandes tienen restricciones. La alta densidad de entregas aumenta el número diario de puertas, amplificando el valor del mantenimiento predictivo para evitar tiempos de inactividad no planificados. En consecuencia, los volúmenes de unidades para vehículos comerciales ligeros continúan superando a las flotas tradicionales de servicio pesado.

Adopción de Infraestructura de Alimentación Eléctrica en Tierra

Los centros de distribución y los puertos están instalando puntos de conexión para que los vehículos refrigerados puedan tomar energía de la red cuando están estacionados, reduciendo el consumo de diésel y los costos operativos. Las unidades de refrigeración de transporte eléctricas incurren, en promedio, en costos de energía por hora más bajos que sus homólogas diésel, lo que genera ahorros operativos sustanciales a largo plazo. Los programas de incentivos de las empresas de servicios públicos reducen los costos de instalación, acelerando la adopción de diseños preparados para la alimentación eléctrica en tierra. Los operadores también obtienen beneficios de créditos de carbono y entornos de muelles de carga más silenciosos. La funcionalidad de conexión compensa los límites de autonomía de la batería, haciendo que las unidades eléctricas sean viables para tiempos de permanencia más prolongados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de las TRU Eléctricas/Híbridas | -0.9% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones de Capacidad de la Red Eléctrica | -0.7% | América del Norte, regiones selectivas de la UE, mercados emergentes | Mediano plazo (2-4 años) |

| Pérdida de Carga Útil por el Peso de la Batería | -0.5% | Global, con impacto particular en las operaciones de larga distancia | Mediano plazo (2-4 años) |

| Brecha de Habilidades de los Técnicos | -0.3% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las TRU Eléctricas/Híbridas

Los sistemas eléctricos, aunque respetuosos con el medio ambiente, tienen un precio elevado, especialmente en comparación con sus homólogos diésel. Este obstáculo financiero es particularmente pronunciado para los transportistas más pequeños en los mercados emergentes. Los elevados costos de adquisición pueden atribuirse a varios factores: el precio de las baterías, el costo de la electrónica de potencia y la adquisición de refrigerantes de bajo GWP. Aunque las opciones de arrendamiento ofrecen una forma de distribuir estos costos a lo largo del tiempo, muchas instituciones financieras actúan con cautela, principalmente debido a la ausencia de referencias establecidas para el valor residual. Además, presiones externas como los aranceles sobre componentes y las interrupciones en la cadena de suministro inflan aún más los costos de entrega, lo que supone un desafío para los compradores sensibles a los precios. A pesar de que el costo total de propiedad eventualmente se inclina a favor de las unidades eléctricas a largo plazo, la intimidante inversión inicial sigue siendo una barrera significativa para una adopción rápida.

Limitaciones de Capacidad de la Red Eléctrica

La carga de múltiples unidades de refrigeración de transporte eléctricas (eTRU) en un solo depósito a menudo sobrecarga los transformadores de distribución locales, lo que conlleva largas actualizaciones de la red. Antes de la instalación, los administradores de instalaciones deben gestionar las aprobaciones de las empresas de servicios públicos, las evaluaciones de ingeniería y la obtención de financiación de capital. En regiones con infraestructura envejecida, los costos de actualización a menudo recaen sobre los usuarios finales, socavando el argumento financiero para la adopción. Si bien los sistemas de amortiguación de batería portátiles pueden aliviar las cargas máximas, añaden gastos y complejidad. En consecuencia, la limitada preparación de la red representa una barrera significativa para el despliegue generalizado de eTRU, incluso con un fuerte interés por parte de las flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Montaje: Los Sistemas de Montaje en Techo Impulsan el Liderazgo del Mercado

Las unidades de montaje en techo representaron un contundente 64,33% de la participación del mercado de unidades de refrigeración para camiones en 2024, lo que refleja la preferencia de los operadores por diseños que no invaden el espacio de carga utilizable. Su ubicación elevada mejora la aerodinámica, mejorando la economía de combustible y ayudando a las flotas a cumplir con los límites de emisiones cada vez más estrictos. Los técnicos de servicio valoran el acceso rápido desde la cubierta del remolque, lo que acorta las ventanas de mantenimiento y maximiza el tiempo de actividad de los activos. Los constructores de remolques ofrecen cada vez más soportes de montaje en techo estandarizados, reduciendo la mano de obra de instalación y garantizando una distribución de peso consistente. Estos factores sustentan una CAGR proyectada del 7,31% para los sistemas de montaje en techo hasta 2030.

El posicionamiento competitivo dentro del mercado de unidades de refrigeración para camiones favorece a los proveedores capaces de equilibrar la capacidad de flujo de aire con carcasas de bajo perfil que minimizan la resistencia aerodinámica. Las mejoras tecnológicas, como los marcos de montaje compuestos y las almohadillas de amortiguación de vibraciones, abordan las preocupaciones de durabilidad pasadas en caminos accidentados. En aplicaciones de larga distancia, los condensadores mejorados y los ventiladores de velocidad variable ayudan a los modelos de montaje en techo a mantener los puntos de ajuste mientras consumen menos energía, lo que respalda los futuros camiones híbridos y eléctricos de batería. Las unidades de montaje frontal conservan roles de nicho en vehículos con obstrucciones en el techo, aunque su menor capacidad de enfriamiento limita la adopción en cajas grandes. A medida que se extienden los trenes de tracción eléctricos, las arquitecturas de montaje en techo siguen siendo compatibles porque operan independientemente de cualquier restricción de espacio libre en la pared frontal.

Por Tipo de Vehículo: Los Vehículos Comerciales Ligeros Lideran la Transformación Urbana

Los vehículos comerciales ligeros capturaron el 53,12% del mercado de unidades de refrigeración para camiones en 2024, debido a la creciente demanda de entrega de comestibles y kits de comida en el mismo día. Sus dimensiones compactas permiten a los conductores navegar por las densas calles de la ciudad y satisfacer las prohibiciones de carga en la acera para camiones más pesados. Las zonas urbanas de cero emisiones aceleran aún más el interés en furgonetas ligeras que combinan pequeñas baterías con unidades de refrigeración sin motor. Las altas densidades de entrega generan más ciclos de apertura de puertas, por lo que las puertas con eficiencia térmica y los evaporadores de enfriamiento rápido se han convertido en diferenciadores de diseño críticos. En consecuencia, los fabricantes de equipos originales (OEM) ahora preinstalan arneses de cableado de refrigeración para acelerar las adaptaciones en el mercado de posventa.

Los camiones medianos y pesados aún dominan las rutas de larga distancia, pero se prevé que los remolques registren una saludable CAGR del 5,92% a medida que los centros intermodales amplíen las operaciones de cross-docking. Los vehículos refrigerados basados en remolques se desconectan de los tractores durante el mantenimiento o las inspecciones regulatorias, manteniendo en movimiento la carga perecedera y reduciendo el tiempo de inactividad. Las flotas también valoran la capacidad de preenfriar los remolques con alimentación eléctrica en tierra, una práctica que reduce el consumo de diésel y se alinea con los mandatos de emisiones. El crecimiento de las exportaciones de productos agrícolas de América Latina y el reabastecimiento de grandes superficies minoristas en América del Norte respalda el aumento de los volúmenes de remolques. En contraste, los camiones rígidos pesados están experimentando un crecimiento más lento porque la consolidación de rutas favorece los intercambios modulares de remolques.

Por Modo de Temperatura: La Temperatura Única Domina a Pesar del Crecimiento de la Temperatura Múltiple

Los sistemas de temperatura única representaron el 69,46% del tamaño del mercado de unidades de refrigeración para camiones en 2024, satisfaciendo las necesidades de rutas dedicadas de congelados o refrigerados con menores desembolsos de capital en comparación con las unidades multizona. Su arquitectura de control más simple reduce los puntos de fallo, lo que es importante para los pequeños transportistas que carecen de capacidades de mantenimiento avanzadas. La economía de combustible sigue siendo atractiva porque un solo ciclo de evaporador y compresor consume menos energía que sus homólogos multizona. Estas ventajas explican por qué muchos operadores de flotas mantienen camiones de temperatura única en circuitos de reabastecimiento de tiendas de alta frecuencia. Sin embargo, la creciente demanda de cargas mixtas está desafiando este statu quo.

Se proyecta que los sistemas de temperatura múltiple registren una sólida CAGR del 7,49% hasta 2030, a medida que los minoristas persiguen estrategias de consolidación de inventario. Los mamparos flexibles y los evaporadores independientes permiten que un solo vehículo transporte productos congelados, refrigerados y a temperatura ambiente juntos, reduciendo el tamaño total de la flota y los kilómetros de retorno vacíos. Los avances en particiones aislantes ligeras mitigan las penalizaciones de carga útil, mientras que los controladores inteligentes equilibran los ciclos de trabajo del compresor para reducir el consumo de energía. Los supermercados que operan centros de microcumplimiento dependen de estas unidades para apoyar la preparación rápida de pedidos en diversas categorías de productos. El registro mejorado de temperatura por zona también facilita el cumplimiento de los protocolos de seguridad alimentaria y transporte farmacéutico.

Por Fuente de Energía: Los Sistemas Accionados por Motor Enfrentan Presión de Transición

Las unidades accionadas por motor representaron el 78,65% de los ingresos de 2024, en gran parte porque operan independientemente de los sistemas eléctricos del vehículo y siguen siendo fiables en rutas con infraestructura de carga limitada. Sus motores diésel autónomos suministran refrigeración constante incluso cuando el camión está en ralentí, un activo para tiempos de permanencia sin restricciones en los centros de distribución. Sin embargo, estos motores auxiliares están sujetos a normas de emisiones más estrictas, lo que obliga a los fabricantes a añadir filtros de partículas diésel y hardware de reducción catalítica selectiva. El tratamiento posterior adicional eleva el costo de adquisición y la complejidad del mantenimiento, reduciendo la ventaja histórica de costos. El escrutinio regulatorio está, por tanto, impulsando a las flotas a explorar fuentes de energía alternativas.

Se prevé que las plataformas eléctricas independientes se expandan a una CAGR del 8,89%, aprovechando los paquetes de baterías modulares y la compatibilidad con la alimentación eléctrica en tierra para desplazar a los motores diésel. Muchos depósitos ahora instalan postes de conexión, lo que permite a las unidades preenfriar los remolques con electricidad de la red a un tercio del costo de energía por hora del diésel. La gestión de energía habilitada por software sincroniza la carga de la batería con los horarios de ruta, extendiendo la autonomía sin sobredimensionar los paquetes. Las configuraciones híbridas que combinan energía de batería y motor actúan como soluciones de transición para las flotas que aún no están listas para la electrificación total. Con el tiempo, se espera que la caída de los precios de las baterías y una mayor cobertura de carga erosionen el dominio de los sistemas accionados por motor en el mercado de unidades de refrigeración para camiones.

Por Propulsión: Las Soluciones Eléctricas e Híbridas Aceleran la Transformación del Mercado

El diésel se mantuvo como la opción de propulsión principal con una participación del 71,51% en 2024, anclado por una vasta base instalada y una probada capacidad de largo alcance. Los operadores aprecian la alta densidad energética del diésel y el reabastecimiento rápido, que sostienen las cadenas de frío en viajes de varios días. Sin embargo, el diésel enfrenta crecientes vientos en contra de las políticas y el aumento de los impuestos al combustible que erosionan su liderazgo en costos. Los OEM responden con motores más limpios que utilizan refrigerantes de bajo GWP, aunque esto solo pospone la inevitable electrificación. La industria, por tanto, considera el diésel como una tecnología puente más que como una solución a largo plazo.

Las TRU eléctricas e híbridas están creciendo a una CAGR del 13,48%, impulsadas por el plazo de cero emisiones de California para 2029 y mandatos similares de ciudades europeas. Los modelos totalmente eléctricos se integran con camiones eléctricos de batería, eliminando motores duplicados y simplificando los regímenes de servicio. Los híbridos mantienen un pequeño respaldo diésel para salvaguardar el control de temperatura en rutas excepcionalmente largas, aliviando las preocupaciones sobre la autonomía para los primeros adoptantes. Las reducciones de ruido de los compresores eléctricos permiten las entregas nocturnas, aumentando la utilización de activos y mejorando el retorno de la inversión. A medida que los precios de los paquetes de baterías disminuyen, las proyecciones del costo total de propiedad favorecen cada vez más la propulsión eléctrica, acelerando la retirada de las flotas exclusivamente diésel.

Por Industria de Uso Final: Liderazgo de Alimentos y Bebidas con Aceleración en el Sector Sanitario

La logística de alimentos y bebidas generó el 62,31% de los ingresos del mercado de unidades de refrigeración para camiones en 2024, lo que refleja los ritmos continuos de reabastecimiento en los canales de supermercados, restaurantes y tiendas de conveniencia. Los ciclos de ruta frecuentes se traducen en una mayor utilización de unidades por hora, lo que lleva a las flotas a priorizar la fiabilidad y el rendimiento de enfriamiento rápido. Los picos de producción estacional y los aumentos de demanda en temporadas festivas animan a los operadores a mantener una capacidad refrigerada excedente, lo que sustenta un reemplazo constante de unidades. El compromiso de los minoristas con la reducción del desperdicio y la extensión de la vida útil refuerza el dominio de las aplicaciones centradas en alimentos. La sincronización con la automatización de almacenes impulsa aún más la demanda de un control preciso de la temperatura.

Los envíos del sector sanitario siguen siendo menores en volumen, pero se prevé que registren una CAGR del 8,98% debido al aumento de los envíos de productos biológicos y vacunas que exigen tolerancias de temperatura estrictas. Las directrices farmacéuticas requieren registro de temperatura en tiempo real y salvaguardas de energía redundantes, impulsando la adopción de unidades eléctricas o híbridas de alta especificación. Los protocolos de validación de la cadena de frío también favorecen los vehículos refrigerados habilitados con telemática que proporcionan registros de datos a prueba de manipulaciones para auditorías regulatorias. El crecimiento de la fabricación por contrato en Asia y la expansión de las redes de ensayos clínicos en América Latina amplían los flujos farmacéuticos transfronterizos, fortaleciendo la demanda sanitaria de larga distancia. Los segmentos de productos químicos, florales y electrónicos añaden volumen incremental, aunque los sectores de alimentos y sanitario seguirán definiendo las hojas de ruta de especificaciones para las futuras innovaciones en TRU.

Análisis Geográfico

Asia-Pacífico dominó el mercado de unidades de refrigeración para camiones con una participación de ingresos del 38,82% en 2024 y se espera que se expanda a una CAGR del 5,13% hasta 2030. La rápida urbanización y el aumento de los ingresos de la clase media impulsan el crecimiento del comercio electrónico de comestibles y los restaurantes de servicio rápido, aumentando la demanda de vehículos ligeros refrigerados. Los fabricantes nacionales en China e India suministran unidades rentables, mientras que Japón y Corea del Sur contribuyen con diseños de alta especificación que aprovechan la experiencia en electrónica automotriz. Las campañas gubernamentales de seguridad alimentaria y las crecientes exportaciones farmacéuticas refuerzan la inversión sostenida en flotas de cadena de frío.

América del Norte ocupó el segundo lugar en envíos de unidades en 2024, pero lidera el impulso regulatorio hacia soluciones de cero emisiones. La CAGR del 3,92% de la región enmascara una sólida demanda de reemplazo desencadenada por el plazo de cero emisiones de California, que influye en las flotas que operan en varios estados. Las provincias canadienses apoyan la adopción de vehículos eléctricos híbridos a través de fondos de reducción de emisiones, y el auge de la deslocalización cercana en México impulsa nuevas plantas de ensamblaje que suministran TRU tanto diésel como eléctricas a las flotas regionales. Los programas de servicios públicos de los Estados Unidos cofinancian la infraestructura de carga, reduciendo las barreras para los pequeños transportistas.

Europa registró una CAGR prevista del 3,54%, lo que refleja la madurez del mercado y las estrictas regulaciones de refrigerantes más que un alto crecimiento de unidades. Las revisiones del Reglamento de Gases Fluorados de la Unión Europea aceleran la adopción de refrigerantes de bajo GWP y sistemas transcríticos de CO₂[2] "Cold Hard Facts 4," Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, climatechange.gov.au. Europa Occidental enfatiza el despliegue de eTRU en zonas urbanas de bajas emisiones, mientras que los miembros de Europa del Este invierten en flotas modernas de cadena de frío para alinearse con las normas de seguridad alimentaria de la UE. La innovación se centra en los servicios de recuperación de refrigerantes y los principios de diseño de economía circular para maximizar la reutilización de componentes.

Panorama Competitivo

El Mercado de Unidades de Refrigeración para Camiones exhibe una concentración moderada, lo que indica oportunidades sustanciales para la disrupción tecnológica y la entrada al mercado por parte de actores innovadores. Los titulares Carrier Transicold y Thermo King aprovechan las redes de servicio globales y las asociaciones con chasis de OEM para salvaguardar su participación mientras lanzan líneas de productos totalmente eléctricos. DENSO integra el conocimiento de climatización automotriz en eTRU compactas para vehículos ligeros, aprovechando las sinergias con las furgonetas electrificadas.

Están emergiendo tres arquetipos competitivos. En primer lugar, los titulares diversificados cubren sus apuestas en modelos diésel, híbridos y totalmente eléctricos respaldados por suscripciones de telemática que crean relaciones más sólidas con los clientes. En segundo lugar, los nuevos participantes especializados en electricidad combinan la refrigeración de alto voltaje con plataformas de camiones eléctricos de batería, prometiendo soluciones integradas de fábrica y soporte posventa simplificado. En tercer lugar, los fabricantes asiáticos competitivos en costos escalan la producción para atender la demanda interna y apuntar a mercados de exportación sensibles al precio.

Las prioridades estratégicas giran en torno a arquitecturas modulares que permiten intercambios tecnológicos rápidos, gestión integrada del tren de tracción que optimiza las cargas del vehículo y la refrigeración, y mantenimiento predictivo para aumentar el tiempo de actividad de la flota. Las batallas de propiedad intelectual ahora se centran en las patentes de gestión térmica de baterías y los diseños de circuitos de refrigerantes de bajo GWP. En general, la migración tecnológica hacia unidades de cero emisiones y conectadas está redibujando los límites competitivos, creando ventanas de entrada para innovadores ágiles.

Líderes de la Industria de Unidades de Refrigeración para Camiones

Carrier Transicold

Thermo King

DENSO Corporation

Hwasung Thermo

Dongin Thermo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Carrier Transicold presentó su Pulsor eCool totalmente eléctrico en la exposición REFCOLD en Nueva Delhi, ampliando su cartera libre de emisiones.

- Julio de 2025: Carrier Transicold añadió los modelos Supra HE 11 MT y HE 13 MT, ofreciendo mayor capacidad y flexibilidad de temperatura múltiple.

- Junio de 2025: IRS Eastern y Carrier Transicold lanzaron la primera unidad de refrigeración para camiones totalmente eléctrica de Filipinas para satisfacer los crecientes objetivos de sostenibilidad.

- Abril de 2025: Thermo King inauguró su línea de producción de unidades de refrigeración para remolques LEGEND en Wujiang, China, para atender al mercado de Asia-Pacífico.

Alcance del Informe Global del Mercado de Unidades de Refrigeración para Camiones

| Montaje en Techo |

| Montaje Frontal |

| Vehículo Comercial Ligero |

| Camión Mediano y Pesado |

| Remolques |

| Temperatura Única |

| Temperatura Múltiple |

| Accionado por Motor |

| Independiente |

| Diésel |

| Eléctrico e Híbrido |

| Sector Sanitario |

| Alimentos y Bebidas |

| Productos Químicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Montaje | Montaje en Techo | |

| Montaje Frontal | ||

| Por Tipo de Vehículo | Vehículo Comercial Ligero | |

| Camión Mediano y Pesado | ||

| Remolques | ||

| Por Modo de Temperatura | Temperatura Única | |

| Temperatura Múltiple | ||

| Por Fuente de Energía | Accionado por Motor | |

| Independiente | ||

| Por Propulsión | Diésel | |

| Eléctrico e Híbrido | ||

| Por Industria de Uso Final | Sector Sanitario | |

| Alimentos y Bebidas | ||

| Productos Químicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el mercado de unidades de refrigeración para camiones entre 2025 y 2030?

Se proyecta que el mercado crezca a una CAGR del 4,89%, aumentando de USD 12,78 mil millones en 2025 a USD 16,23 mil millones en 2030.

¿Qué configuración de montaje lidera la demanda actual?

Las unidades de refrigeración de montaje en techo representan una participación del 64,35% debido a la eficiencia aerodinámica y el acceso más fácil para el mantenimiento.

¿Qué tan rápido están creciendo las TRU eléctricas e híbridas?

Se prevé que los sistemas de propulsión eléctrica e híbrida registren una CAGR del 13,48%, la más rápida entre todas las categorías de trenes de tracción.

¿Por qué Asia-Pacífico es el mayor mercado regional?

La rápida urbanización, la expansión de la infraestructura de cadena de frío y la fabricación regional competitiva en costos otorgan a Asia-Pacífico una participación del 38,82%.

¿Qué cambio regulatorio afecta más a las flotas de América del Norte?

El mandato de California que exige que todas las unidades de refrigeración para camiones sean de cero emisiones para 2029 está impulsando el reemplazo de equipos a nivel nacional.

Última actualización de la página el: