Tamaño y Participación del Mercado de Tarifas de Roaming

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

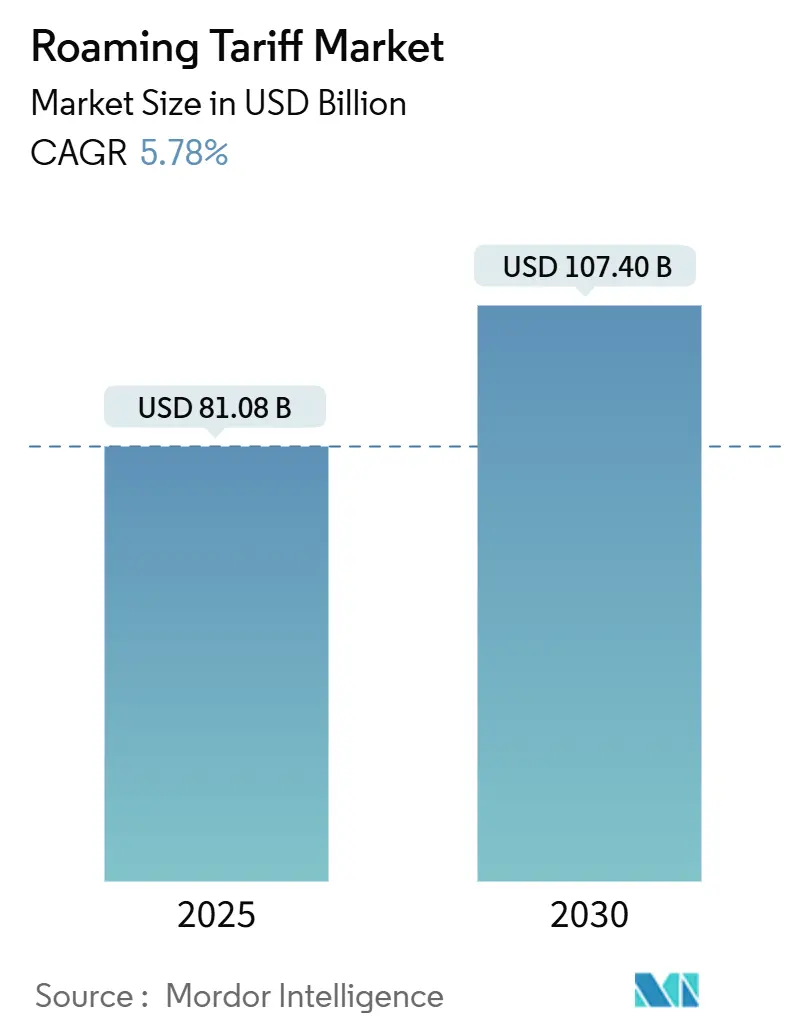

| Tamaño del Mercado (2025) | 81.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 107.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.78% CAGR |

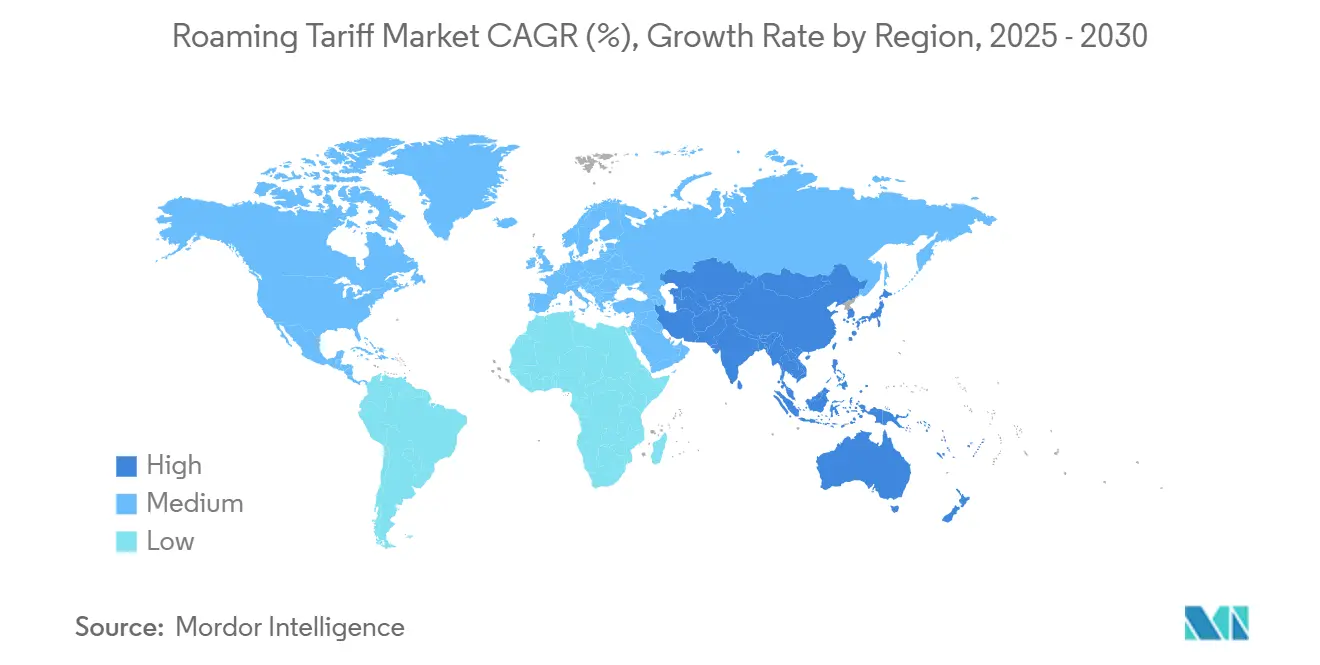

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

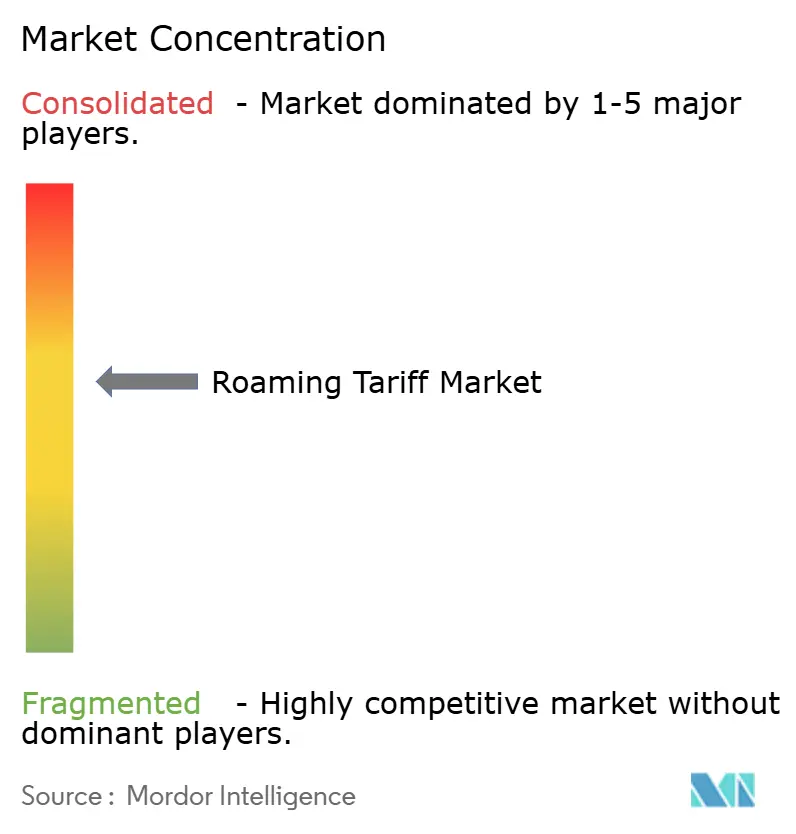

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarifas de Roaming por Mordor Intelligence

El tamaño del mercado de tarifas de roaming fue de USD 81,08 mil millones en 2025 y se proyecta que se expanda a una CAGR del 5,78%, alcanzando USD 107,40 mil millones en 2030. La recuperación de los viajes internacionales, los continuos despliegues de 5G y el creciente número de conexiones IoT empresariales están impulsando los ingresos incluso a medida que el uso tradicional de voz se erosiona. Los operadores están captando un mayor ingreso promedio por usuario a través de niveles premium de roaming de datos, pases regionales ilimitados y ofertas de segmentación de red que satisfacen las expectativas de los viajeros siempre conectados.[1]GSMA, "Economía Móvil Asia-Pacífico 2024," gsma.com Al mismo tiempo, las guerras de precios mayoristas bilaterales y los límites de tarifas minoristas, especialmente en Europa, continúan comprimiendo los márgenes, lo que obliga a los operadores a consolidar redes y renegociar acuerdos de roaming. Los nuevos agregadores de eSIM y las alianzas de enlaces satelitales también están redefiniendo la dinámica competitiva al reducir las barreras de entrada y ampliar la cobertura. La interacción de estas fuerzas posiciona al mercado de tarifas de roaming para un crecimiento constante pero disciplinado durante el horizonte de previsión.

Conclusiones Clave del Informe

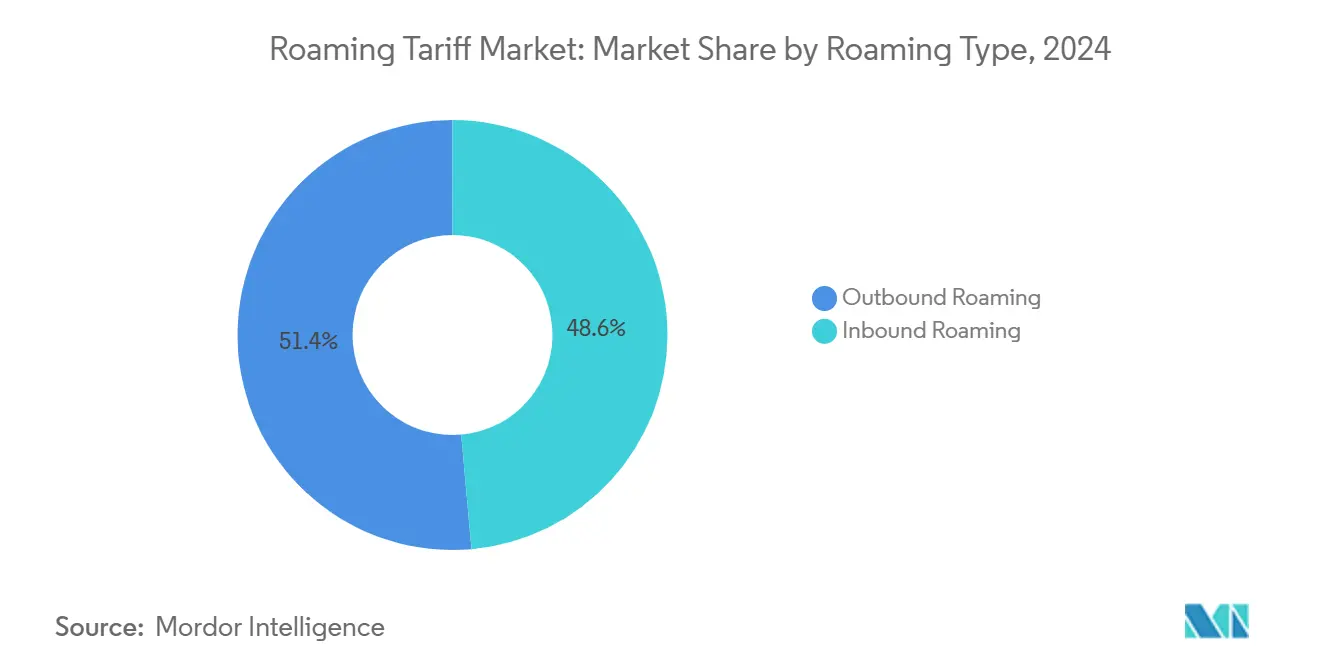

- Por tipo de roaming, los servicios salientes lideraron con una participación del 51,4% en el mercado de tarifas de roaming en 2024, mientras que se prevé que los servicios entrantes crezcan a una CAGR del 7,3% hasta 2030.

- Por tipo de servicio, la voz representó el 65,4% del tamaño del mercado de tarifas de roaming en 2024; los servicios de datos avanzan a una CAGR del 6,3% hasta 2030.

- Por tipo de usuario, el segmento empresarial representó el 21,9% del tamaño del mercado de tarifas de roaming en 2024 y se prevé que se expanda a una CAGR del 6,8% para 2030.

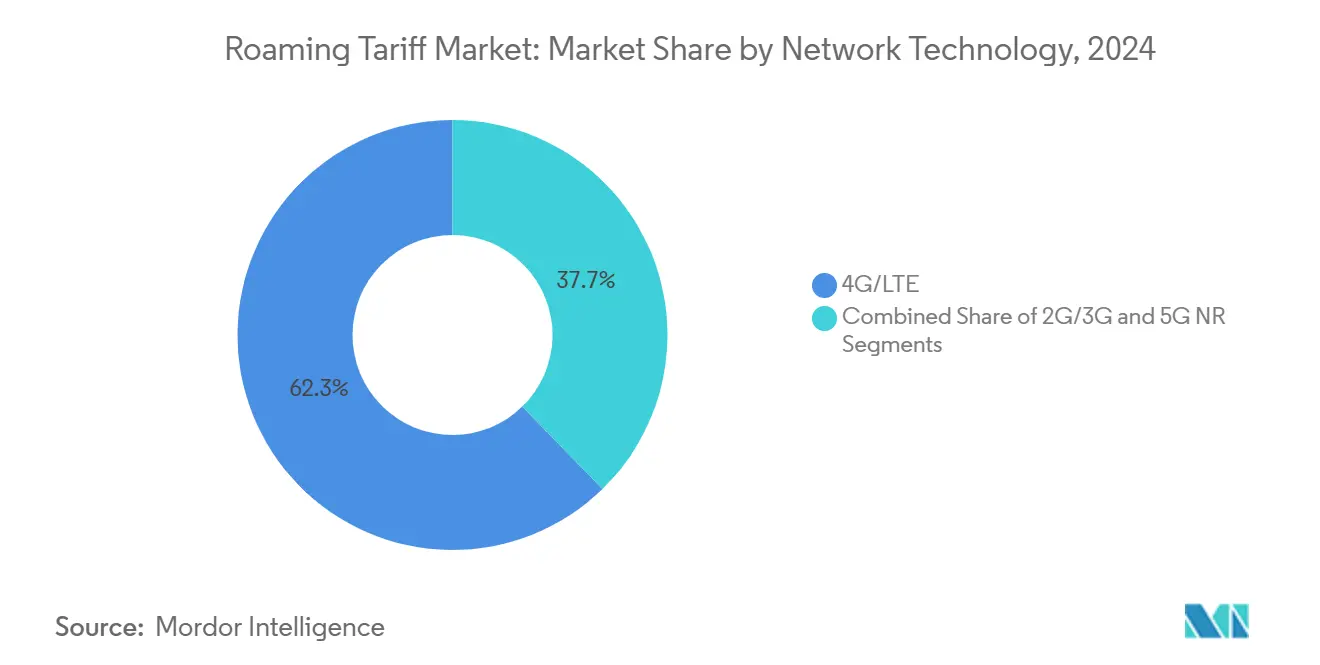

- Por tecnología de red, 4G/LTE aseguró el 62,3% de la participación del mercado de tarifas de roaming en 2024; 5G NR está preparado para una CAGR del 6,5% hasta 2030.

- Por geografía, América del Norte capturó el 38,2% del tamaño del mercado de tarifas de roaming en 2024, mientras que Asia-Pacífico registra una CAGR del 5,8% en el mismo período.

Tendencias e Información del Mercado Global de Tarifas de Roaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los viajes y el turismo internacionales tras la COVID-19 | +1.8% | Global, más fuerte en Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión de la adopción de eSIM transfronteriza | +1.2% | América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Despliegues de 5G que permiten un ARPU premium de roaming de datos | +0.9% | Mercados desarrollados | Largo plazo (≥4 años) |

| Impulso regulatorio hacia el "Roaming Como en Casa" en regiones emergentes | +0.7% | América Latina, CCG, ASEAN | Mediano plazo (2–4 años) |

| Crecimiento de las conexiones de roaming IoT en logística | +0.5% | Corredores de suministro globales | Largo plazo (≥4 años) |

| Asociaciones de roaming a bordo de aeronaves basadas en aviación | +0.3% | Principales rutas de aviación | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los viajes y el turismo internacionales tras la COVID-19

Las llegadas internacionales casi igualaron los niveles de 2019 en 2024, impulsando los volúmenes de roaming tanto para viajeros de ocio como empresariales. Los operadores europeos registraron aumentos de dos dígitos en el uso de datos salientes tras la recuperación de los flujos turísticos estivales. Los destinos del Golfo, liderados por los Emiratos Árabes Unidos y Arabia Saudita, han comprometido USD 350 mil millones en inversiones en infraestructura turística para 2030, garantizando una demanda sostenida de roaming entrante. Los operadores respondieron con pases regionales ilimitados que se adaptan a estancias vacacionales más largas, alejándose de los paquetes de pago por día. Los viajes de negocios se reanudaron antes, generando un ARPU más alto e impulsando plataformas de roaming empresarial personalizadas que agrupan herramientas de gestión de voz, datos y dispositivos. En general, el repunte de los viajes ejerce una presión positiva sobre el mercado de tarifas de roaming al ampliar la base de usuarios activos y fomentar los niveles de uso premium.

Expansión de la adopción de eSIM transfronteriza

Las activaciones de eSIM para viajes están en camino de superar los 400 millones de perfiles para 2028, ya que los mercados digitales simplifican la compra y la incorporación. Panasonic Avionics introdujo un roaming Wi-Fi a bordo sin interrupciones que autentica la suscripción móvil existente de un pasajero, un hito que demuestra el potencial sin fricciones de la tecnología eSIM. La asociación de Lufthansa Group con eSIM Go muestra cómo las aerolíneas están integrando la conectividad en el viaje del pasajero. Para los operadores establecidos, la eSIM crea nuevos canales mayoristas, pero también amenaza los márgenes minoristas si los viajeros optan por perfiles de terceros. En consecuencia, los principales operadores ahora comercializan eSIM de viaje de marca propia y exploran paquetes de suscripción que integran cobertura terrestre y no terrestre para mantener la fidelidad del cliente.

Despliegues de 5G que permiten un ARPU premium de roaming de datos

Los operadores en 25 países admiten roaming 5G comercial, con el número de destinos compatibles aumentando un 60% solo en 2024. Los primeros adoptantes cobran hasta un 30% de prima de precio por los pases diarios de 5G porque las velocidades medianas a menudo superan los 350 Mbps para los usuarios en roaming en los centros del Golfo. Se proyecta que los ingresos por roaming IoT, estrechamente vinculados a la logística y la automatización industrial, se dupliquen hasta USD 2,2 mil millones para 2029, y los dispositivos 5G representarán más del 40% de esos ingresos a pesar de representar menos del 10% de las conexiones. Los cuatro operadores nacionales de China lanzaron conjuntamente el roaming 5G entre redes, demostrando cómo la infraestructura compartida puede cerrar las brechas de cobertura mientras se mantiene un ARPU premium. El primer enlace internacional 5G autónomo de Europa, por parte de Vodafone y A1, demostró que la segmentación de red puede seguir a un suscriptor a través de las fronteras mientras mantiene los atributos del nivel de servicio. Estas innovaciones allanan el camino para una fijación de precios diferenciada basada en la latencia, el ancho de banda y la prioridad de las aplicaciones.

Impulso regulatorio hacia el "Roaming Como en Casa" en regiones emergentes

Los bloques regionales están elaborando marcos que se hacen eco del modelo de tarifa cero de la UE. La iniciativa de roaming gratuito de la CEDEAO ahora cubre Ghana, Togo y Benín, lo que permite a los viajeros utilizar tarifas locales durante 30 días. El CCG adoptó límites minoristas y mayoristas que reflejan los techos europeos, con el objetivo de estimular el comercio y el turismo intrarregional. Los reguladores latinoamericanos están revisando propuestas similares, aunque la fragmentada alineación política ralentiza la ejecución. El kit de herramientas "Viajemos por el Mundo" de la UIT proporciona plantillas de políticas que subrayan la transparencia, la prevención del choque de facturas y las métricas mínimas de calidad de servicio.[2]UIT, "Portal Internacional de Roaming Móvil," itu.int Dichos marcos tienden a reducir los ingresos por unidad, pero estimulan un mayor uso, lo que obliga a los operadores a encontrar un equilibrio entre el crecimiento del volumen y la preservación del margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las guerras de precios mayoristas bilaterales | -1.4% | América del Norte y Europa | Corto plazo (≤2 años) |

| Límites regulatorios a las tarifas de roaming minoristas | -0.8% | Europa, CCG | Mediano plazo (2–4 años) |

| Creciente adopción de Wi-Fi público gratuito y aplicaciones OTT | -0.6% | Centros urbanos en todo el mundo | Largo plazo (≥4 años) |

| Preocupaciones de seguridad sobre los IMSI de roaming permanente | -0.3% | Brasil y China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las guerras de precios mayoristas bilaterales

Los operadores con presencia transfronteriza negocian cada vez más tarifas mayoristas cercanas al costo para asegurar el tráfico, presionando a los operadores más pequeños. El costo mayorista promedio de datos en América del Norte de T-Mobile cayó de USD 181 por GB en 2014 a cifras de un solo dígito en 2025, una trayectoria que se refleja en Europa, donde los límites de datos caerán a EUR 1,00 por GB para 2027. Las resoluciones canadienses que prohíben las cláusulas de exclusividad ampliaron el acceso para las redes regionales, pero comprimieron los márgenes de los grandes operadores. La consolidación, como el movimiento de T-Mobile para adquirir UScellular, alimenta las preocupaciones de los operadores de que el poder de negociación se está concentrando en pocas manos. Estas presiones reducen los precios unitarios, haciendo que la escala y la gestión eficiente del tráfico sean esenciales para la rentabilidad en el mercado de tarifas de roaming.

Creciente adopción de aplicaciones de mensajería OTT y Wi-Fi público gratuito

El Wi-Fi OpenRoaming ganó terreno, con el 25% de las empresas encuestadas ya implementando arquitecturas de incorporación sin interrupciones que eluden la autenticación celular. Aplicaciones de mensajería como WhatsApp y Telegram manejan un estimado del 80% del tráfico transfronterizo de persona a persona para los millennials, erosionando el uso tradicional de voz y SMS. Los operadores indios argumentan que los datos móviles baratos reducen la relevancia del Wi-Fi, sin embargo, en muchos mercados maduros, las redes municipales ahora ofrecen velocidades de clase gigabit que tientan a los viajeros a prescindir de las SIM turísticas. Los operadores contrarrestan mediante paquetes híbridos de celular y Wi-Fi y servicios de identidad de valor añadido, pero el riesgo de sustitución sigue siendo un obstáculo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Roaming: La demanda entrante se acelera mientras el saliente sigue siendo el núcleo

El roaming entrante generó una modesta participación en los ingresos en 2024, pero superará al saliente con una CAGR del 7,3% hasta 2030, impulsado por agresivas campañas turísticas en el CCG, el Sudeste Asiático y partes de África. El crecimiento del mercado se debió principalmente a nuevos acuerdos bilaterales que redujeron los cargos mayoristas para atraer a los visitantes extranjeros. Los operadores en los mercados de destino empaquetan la conectividad con paquetes de hotel, aerolínea y entretenimiento, aumentando la fidelidad. Los servicios salientes aún dominan los ingresos actuales porque los suscriptores de países desarrollados viajan con frecuencia; sin embargo, la dilución del margen por los límites de precios minoristas obliga a los operadores a impulsar pases diarios de nivel superior y paquetes ilimitados para defender la rentabilidad.

El mercado de tarifas de roaming se beneficia de la simbiosis entre la escala saliente y el impulso entrante. A medida que las clases medias de las economías emergentes viajan más, los volúmenes salientes se diversifican más allá de Europa y América del Norte. Los operadores de destino corresponden mejorando la calidad de la red, implementando planes eSIM turísticos y ofreciendo incorporación digital en los aeropuertos. En conjunto, estos movimientos elevan los días de uso total por viajero, expandiendo el mercado de tarifas de roaming.

Por Tipo de Servicio: Los datos ascienden mientras la voz se estabiliza

La voz siguió siendo el componente más grande con una participación en los ingresos del 65,4% en 2024, aunque su contribución disminuye anualmente. Se proyecta que el tamaño del mercado de tarifas de roaming para los servicios de datos crezca significativamente para 2030, acercándose a la voz incluso bajo supuestos de tráfico conservadores. La transmisión ilimitada de redes sociales, los juegos en la nube y las aplicaciones de traducción en tiempo real exigen un ancho de banda de baja latencia que exige primas de precio.

Los operadores están cambiando de rumbo: ahora agrupan los minutos de voz sobre IP dentro de los pases de datos, monetizando efectivamente la voz a través de bytes en lugar de circuitos heredados. El SMS perdura porque las contraseñas de un solo uso para la banca digital y la emisión de billetes siguen siendo críticas. Mientras tanto, las API de red exponen capas de calidad bajo demanda que las empresas compran para la colaboración remota y el soporte de campo con realidad aumentada. Estos cambios consolidan el papel central de los datos en el mercado de tarifas de roaming.

Por Tipo de Usuario: Las cuentas empresariales desbloquean la adopción premium

El segmento de consumidores contribuyó con el 78,1% del tamaño del mercado de tarifas de roaming en 2024. Los viajeros empresariales representaron una participación significativa de los ingresos por pases diarios premium debido a sus estrictas necesidades de fiabilidad y seguridad. Los contratos de movilidad gestionada incluyen cada vez más análisis de gastos en tiempo real, aprovisionamiento de eSIM a escala y acuerdos de nivel de servicio de segmentación de red. Los terminales IoT celulares, que van desde rastreadores de palés hasta dispositivos médicos conectados, saltarán de 3,8 mil millones en 2024 a 6,4 mil millones para 2029, integrando el roaming en el tejido de la cadena de suministro.

Los usuarios consumidores continúan dominando en números absolutos, aunque buscan agresivamente transparencia de precios. Los programas de fidelización ahora integran ventajas de roaming; por ejemplo, los niveles de estatus de las aerolíneas otorgan pases de datos ilimitados con descuento. Esta bifurcación impulsa el diseño de servicios por niveles: el tráfico empresarial de alto margen financia la infraestructura, mientras que las amplias bases de consumidores aseguran volúmenes que sustentan el poder de negociación mayorista.

Por Tecnología de Red: El 5G gana terreno sobre la base establecida de 4G

El 4G/LTE suministró el 62,3% de los ingresos por tráfico en 2024, respaldado por una cobertura ubicua y acuerdos de roaming estables. Sin embargo, se prevé que el tamaño del mercado de tarifas de roaming vinculado al 5G NR crezca a una tasa de crecimiento anual prevista del 6,5% y con precios premium. Los primeros usuarios de 5G en roaming reportan velocidades medianas cuatro veces más rápidas que el 4G en los principales corredores del Golfo, lo que alienta a los operadores a monetizar el contenido de alta definición y los casos de uso de realidad aumentada empresarial.

Los lanzamientos de RedCap en los Estados Unidos ilustran cómo los perfiles de 5G simplificados ofrecen una conectividad IoT eficiente a un costo menor que las opciones de ancho de banda completo. Los cierres de las redes 2G/3G heredadas liberan espectro, aunque algunas regiones en desarrollo mantienen redes de respaldo para los usuarios en roaming centrados en voz. La fase de transición, por lo tanto, exige dispositivos multimodo y motores de dirección inteligentes que elijan el portador óptimo por sesión, salvaguardando la experiencia mientras se maximiza el ARPU.

Por Modelo de Precios: Los planes ilimitados se acercan al liderazgo de los paquetes

Los paquetes que comprenden asignaciones diarias o semanales fijas controlaron el 55,4% de los ingresos en 2024, ofreciendo previsibilidad que reduce el choque de facturas. Sin embargo, los planes ilimitados crecerán a una CAGR del 6,0% hasta 2030, ya que los usuarios intensivos de datos adoptan la simplicidad, incluso a tarifas planas más altas. La extensión de Three UK del roaming incluido a 92 países a GBP 7 por día ejemplifica el cambio hacia tarifas fáciles de entender.

El pago por uso perdura entre los viajeros ocasionales y los suscriptores de prepago, pero enfrenta un declive constante donde los reguladores exigen límites de gasto y alertas de uso en tiempo real. La evolución del modelo de precios inclina así el mercado de tarifas de roaming hacia estructuras de uso ilimitado que alinean mejor los rendimientos de los operadores con el consumo creciente.

Análisis Geográfico

América del Norte contribuyó con el 38,2% de los ingresos globales en 2024 gracias a los densos corredores de negocios que conectan los Estados Unidos, Canadá y México. El tamaño del mercado de tarifas de roaming en la región se beneficia de un ingreso promedio por línea elevado, a menudo superior a USD 5 por día para los pases empresariales, y de una amplia cobertura 5G que permite a los operadores cobrar primas. El escrutinio regulatorio sobre las prácticas mayoristas se ha intensificado; el CRTC ahora hace cumplir el acceso abierto a las redes nacionales, lo que obliga a los operadores establecidos a renegociar tarifas y ajustar las expectativas de margen. Las fusiones, como la adquisición de UScellular por parte de T-Mobile, refuerzan el alcance rural, pero enfrentan resistencia de los pequeños operadores preocupados por la disminución de los acuerdos recíprocos.

Asia-Pacífico es el ámbito de más rápido crecimiento, avanzando a una CAGR del 5,8% hasta 2030. China, Japón, Corea del Sur y Australia admiten el roaming 5G internacional, y la plataforma eSIM de Bridge Alliance conecta 34 redes miembro, simplificando los viajes regionales. Los suscriptores móviles únicos en la región superaron los 1,8 mil millones en 2024, y los gobiernos asignan fondos multimillonarios para atraer a los visitantes entrantes cuyas demandas de conectividad ahora pueden satisfacerse al instante mediante la activación de eSIM con código QR en las salas de llegadas. Estos factores posicionan al mercado de tarifas de roaming para un impulso sostenido en toda la cuenca del Pacífico.

Europa sigue siendo estructuralmente importante a pesar de la política de "Roaming Como en Casa" que elimina los recargos minoristas dentro del bloque. Los límites mayoristas caerán aún más en 2027, aunque los operadores compensan mediante mayores volúmenes y la agrupación de servicios de valor añadido. La inminente integración de Three UK por parte de Vodafone promete GBP 11 mil millones en inversión en red para mejorar la cobertura 5G e impulsar nuevas fuentes de ingresos mayoristas. Los operadores de Europa del Este tienen en la mira a los viajeros del CCG y colaboran con los operadores del Golfo en pases premium de centro a centro. Mientras tanto, Oriente Medio y África logran algunas de las velocidades de roaming 5G más altas del mundo, lo que permite a los operadores dirigirse a peregrinos adinerados y viajeros de negocios con niveles de datos ultraprémium que consolidan a la región como un punto brillante de ingresos.

Panorama Competitivo

El mercado de tarifas de roaming presenta una fragmentación moderada, con grupos internacionales —Vodafone, Orange, Deutsche Telekom, AT&T y China Mobile— que ostentan posiciones dominantes pero no monopolísticas. Vodafone registró un crecimiento del 5,1% en los ingresos por servicios del ejercicio fiscal 2025 tras reducir los activos de bajo rendimiento y reforzar los mercados principales en Turquía y Egipto. El acuerdo de Deutsche Telekom con OQ Technology amplía su presencia hacia el NB-IoT satelital, destacando la carrera por cubrir activos remotos de forma fluida. AT&T, Verizon y T-Mobile lideran América del Norte en preparación para el roaming 5G, utilizando su escala para negociar tarifas bilaterales favorables y comercializar pases de alta capacidad.

La consolidación da forma a las estrategias regionales: el acuerdo de compartición de RAN de 16 años de Telefónica con Digi España asegura ingresos mayoristas a largo plazo al tiempo que facilita la transición de Digi de MVNO a MNO. La asociación de roaming de Vodafone Alemania con 1&1 garantiza disponibilidad 5G a nivel nacional para el recién llegado, inyectando nueva competencia sin nuevas torres macro.[3]Vodafone Group, "Vodafone y 1&1 Lanzan Asociación de Roaming en Alemania," vodafone.com La colaboración de Bridge Alliance y Ericsson en la API CAMARA revela un giro hacia la monetización de las capacidades de red más allá de la conectividad, ofreciendo niveles de ubicación y calidad de baja latencia a los desarrolladores de aplicaciones.

Los operadores agrupan cada vez más el roaming con ciberseguridad, análisis de gastos y funciones de gestión de dispositivos para preservar los márgenes. Los mercados mayoristas aprovechan los contratos inteligentes de cadena de bloques para la eficiencia en la liquidación, reduciendo los ciclos de facturación de meses a días. La entrada de híbridos satelital-celular intensifica aún más la rivalidad, ya que los operadores virtuales de red móvil habilitados por el espacio prometen una cobertura global de perfil único que podría desviar el tráfico de los operadores terrestres establecidos a menos que los acuerdos alineen los incentivos.

Líderes de la Industria de Tarifas de Roaming

Vodafone Group Plc

Orange S.A.

Telefónica S.A.

Deutsche Telekom AG (T-Mobile)

Verizon Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Vodafone completó su fusión con Three UK, comprometiendo GBP 11 mil millones (USD 14,54 mil millones) en mejoras de 5G.

- Junio de 2025: T-Mobile US registró USD 20,8 mil millones en ingresos por servicios inalámbricos en el primer trimestre de 2025, un aumento del 2,7% interanual.

- Abril de 2025: Panasonic Avionics presentó el roaming Wi-Fi a bordo sin interrupciones en Korean Air con SK Telink.

- Marzo de 2025: Ericsson y Aduna se asociaron con Bridge Alliance en las API de red CAMARA.

Alcance del Informe Global del Mercado de Tarifas de Roaming

| Roaming Entrante |

| Roaming Saliente |

| Voz |

| SMS |

| Datos |

| Consumidor |

| Empresarial |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| Pago por Uso |

| Pase Diario/Semanal Incluido |

| Planes Ilimitados/Tarifa Plana |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Roaming | Roaming Entrante | ||

| Roaming Saliente | |||

| Por Tipo de Servicio | Voz | ||

| SMS | |||

| Datos | |||

| Por Tipo de Usuario | Consumidor | ||

| Empresarial | |||

| Por Tecnología de Red | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Por Modelo de Precios | Pago por Uso | ||

| Pase Diario/Semanal Incluido | |||

| Planes Ilimitados/Tarifa Plana | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de tarifas de roaming en 2025?

Se situó en USD 81,08 mil millones y está en camino de alcanzar USD 107,40 mil millones para 2030 a una CAGR del 5,78%.

¿Qué región lidera actualmente en ingresos por roaming?

América del Norte representa el 38,2% de los ingresos globales gracias a los densos viajes de negocios transfronterizos y los altos niveles de ARPU.

¿Qué tan rápido está creciendo el segmento empresarial?

Los ingresos por roaming empresarial se están expandiendo a una CAGR del 6,8%, lo que refleja la reanudación de los viajes corporativos y el creciente despliegue de IoT.

¿Superará el 5G al 4G en el tráfico de roaming?

Se proyecta que el roaming 5G crezca a un 6,5% anual y supere los USD 35 mil millones en ingresos para 2030, reduciendo la brecha con el 4G.

¿Cómo afectan los planes ilimitados a las tarifas de roaming?

Los planes de tarifa plana ilimitada, que crecen a una CAGR del 6,0%, simplifican los precios e impulsan el uso, erosionando gradualmente el dominio de los paquetes.

¿Qué impacto tienen los límites regulatorios en los operadores?

Los límites comprimen los márgenes por unidad, pero aumentan los volúmenes, lo que obliga a los operadores a optimizar los términos mayoristas y diversificar los servicios premium.

Última actualización de la página el: