Tamaño y Participación del Mercado de Bolsas de Viaje

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Viaje por Mordor Intelligence

Se proyecta que el tamaño del mercado de bolsas de viaje se expanda desde USD 18.270 millones en 2025 y USD 19.500 millones en 2026 hasta USD 27.030 millones en 2031, registrando una CAGR del 6,75% entre 2026 y 2031. La recuperación sostenida del turismo mundial, las normas más estrictas de equipaje de cabina de las aerolíneas y las preferencias de sostenibilidad están redefiniendo el diseño de productos, la estrategia de canales y las perspectivas de crecimiento regional. Los avances en reducción de peso del policarbonato, el posicionamiento directo al consumidor y las líneas neutras en carbono refuerzan la premiumización, mientras que los actores no organizados y la volatilidad petroquímica presionan los márgenes. Las adquisiciones de capital privado, las colaboraciones entre aerolíneas y marcas, y las características de equipaje inteligente ilustran un panorama competitivo cada vez más estratégico para el mercado de bolsas de viaje.

Conclusiones Clave del Informe

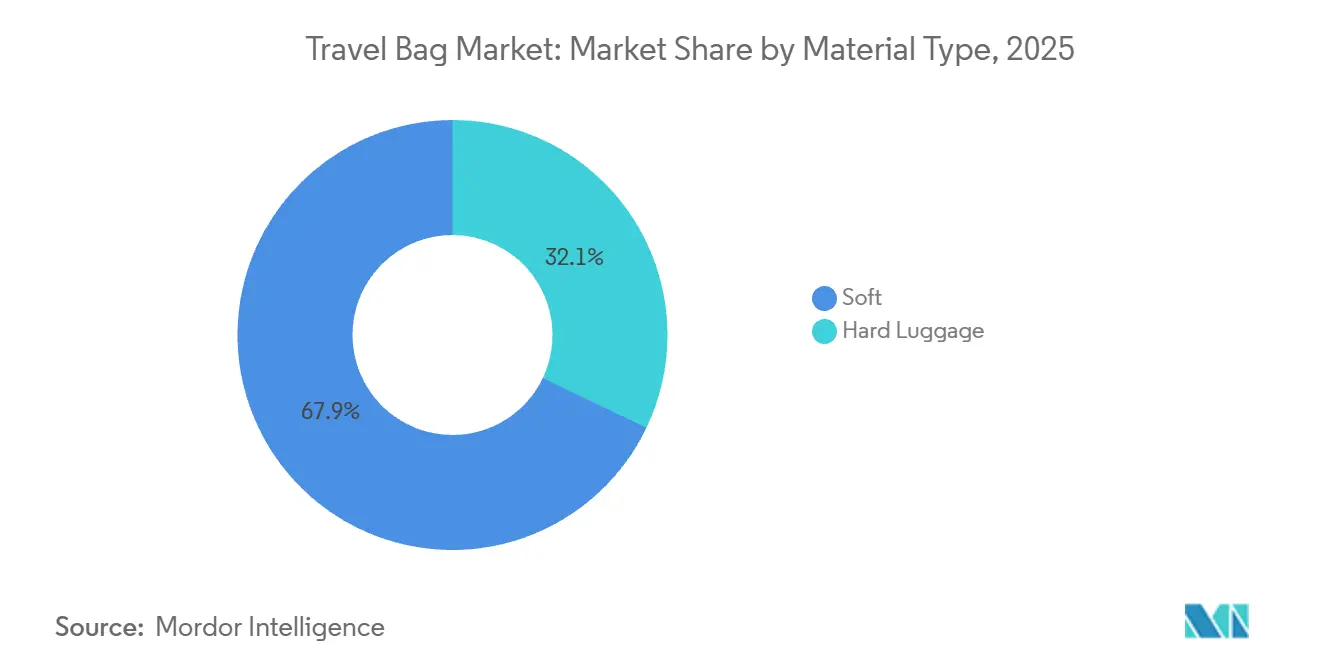

- Por tipo de material, las bolsas de lados blandos dominaron con una participación de ingresos del 67,90% en 2025, mientras que las variantes de carcasa rígida tienen previsto registrar la CAGR más rápida del 7,02% hasta 2031.

- Por usuario final, los adultos representaron el 91,87% de la demanda de 2025, mientras que el segmento infantil se proyecta que se expanda a una CAGR del 7,5% hasta 2031.

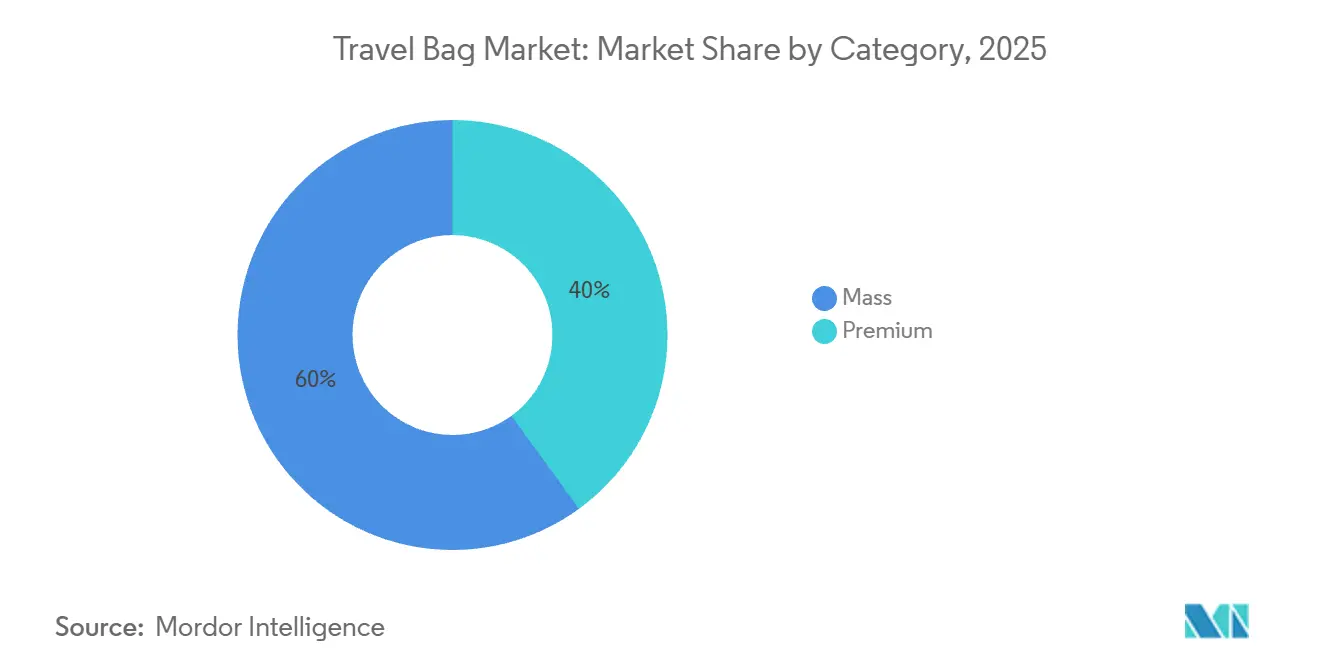

- Por categoría, el segmento masivo capturó el 60,02% de los ingresos de 2025, pero se espera que las ofertas premium crezcan a una CAGR del 8,92% durante 2026-2031.

- Por canal de distribución, las tiendas minoristas físicas mantuvieron el 66,82% de las ventas de 2025, aunque los canales en línea están preparados para una CAGR del 7,99% hasta 2031.

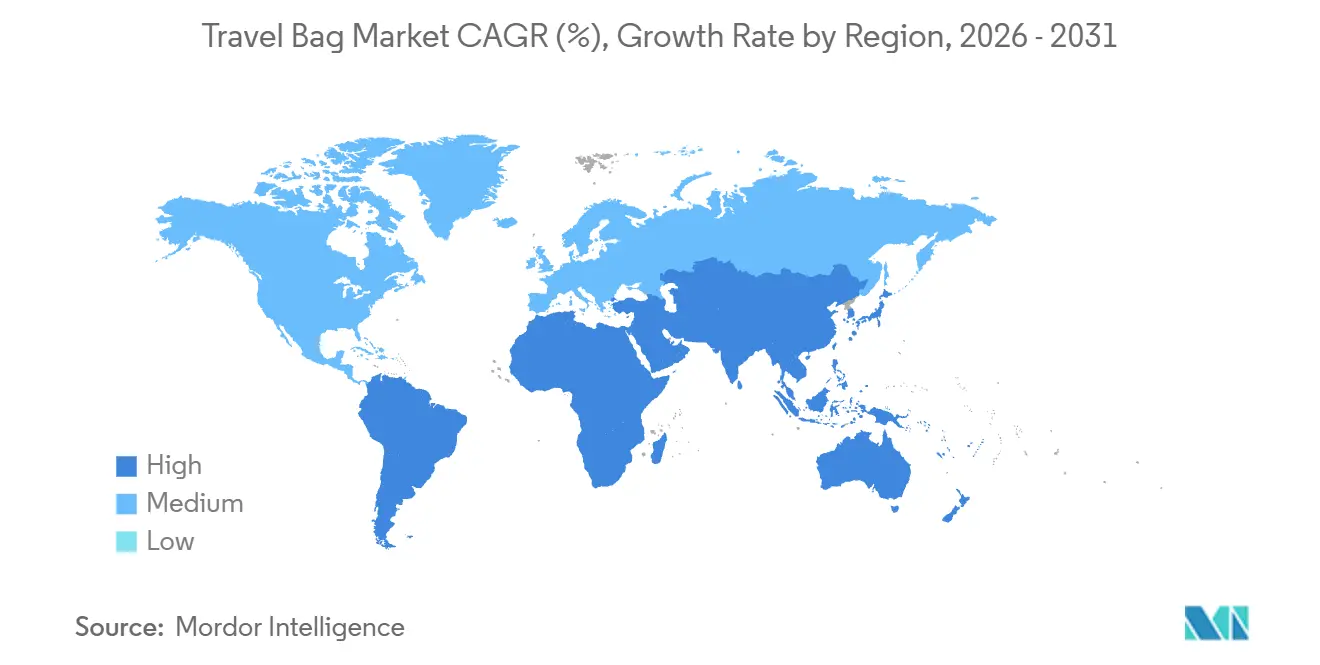

- Por geografía, América del Norte lideró con el 41,98% de los ingresos de 2025, mientras que la región de Oriente Medio y África está dispuesta a registrar la CAGR más alta del 8,23% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bolsas de Viaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de viajes de aventura y experienciales | +1.2% | Global, con mayor crecimiento en Asia-Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Expansión de aerolíneas de bajo costo que estimula las ventas de equipaje de mano ligero | +0.9% | Europa, Asia-Pacífico como núcleo, con extensión a Oriente Medio y Norte de África | Corto plazo (≤ 2 años) |

| Rápido envío transfronterizo de comercio electrónico de soluciones de equipaje y embalaje | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del turismo mundial y la frecuencia de viajes | +1.5% | Global, liderado por Oriente Medio, África y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas y características inteligentes | +0.7% | América del Norte, Europa, mercados de Asia-Pacífico de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Líneas de equipaje neutras en carbono que capturan el cambio del consumidor impulsado por la sostenibilidad | +1.0% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de Viajes de Aventura y Experienciales

A medida que los viajeros priorizan cada vez más el equipaje que puede soportar entornos exigentes, el diseño de maletas está evolucionando hacia la durabilidad y la modularidad, alejándose de la estética tradicional de carcasa rígida. De 2020 a 2025, el sector mundial de viajes de aventura experimentó una sólida tasa de crecimiento anual del 15%, superando al segmento de viajes de ocio[1]Fuente: Asociación de Comercio de Viajes de Aventura, "Desbloqueando el potencial del turismo al aire libre y activo para cambiar el mundo", adventuretravel.biz. Cabe destacar que los millennials y la Generación Z representaron un significativo 62% de estas reservas. En respuesta a esta tendencia demográfica, las marcas están introduciendo productos híbridos. Por ejemplo, la serie Transporter de Osprey combina la flexibilidad de las carcasas blandas con las zonas de protección de las carcasas rígidas, incorporando incluso sistemas de arnés de mochila en el equipaje con ruedas para viajes versátiles. Reflejando este cambio, Samsonite reveló que un notable 40% de sus ventas de 2024 provino de productos fabricados con materiales reciclados, atendiendo a los viajeros de aventura que priorizan la sostenibilidad junto con el rendimiento. Además, existe una demanda creciente de bolsas más pequeñas que cumplan con las restricciones de equipaje de mano. Esta tendencia se alinea con la preferencia de los viajeros de aventura por las aerolíneas de bajo costo, lo que les permite invertir más en experiencias en lugar de incurrir en tarifas por equipaje facturado.

Expansión de Aerolíneas de Bajo Costo que Estimula las Ventas de Equipaje de Mano Ligero

En 2025, las aerolíneas de bajo costo endurecieron las políticas de equipaje de cabina, con el 42% de los pasajeros pagando una tarifa de puerta promedio de EUR 47 (USD 51) por equipaje de mano de tamaño excesivo, frente al 38% en 2024, según la Organización Europea de Consumidores. Ryanair restringió el equipaje de cabina gratuito a 40 cm × 20 cm × 25 cm a menos que se adquiriera el embarque prioritario, mientras que Spirit y Frontier en los EE. UU. redujeron el tamaño de los artículos personales a 45 cm × 35 cm × 20 cm. Estos cambios impulsaron a los fabricantes a crear diseños compactos que maximizan el espacio interior. Los viajeros están pasando de los modelos de 55 cm con ruedas giratorias a modelos más ligeros de 50 cm y 48 cm, que ofrecen entre 30 y 35 litros de capacidad con características como paneles de compresión y compartimentos expandibles. En abril de 2026, Delsey Paris lanzó su colección «Elegance» con Air France, con maletas de cabina conformes con la IATA a partir de EUR 249 (USD 270) y forradas con poliéster 100% reciclado. Esto apunta al 68% de los viajeros europeos que verifican las dimensiones del equipaje en línea antes de comprar. El auge de las aerolíneas de bajo costo también está impulsando la demanda de equipaje de mano de carcasa rígida, ya que los modelos de policarbonato soportan mejor la compresión en los compartimentos superiores, reduciendo las reclamaciones de garantía y mejorando la reputación de la marca.

Rápido Envío Transfronterizo de Comercio Electrónico de Soluciones de Equipaje y Embalaje

El comercio electrónico transfronterizo está cambiando la forma en que se distribuye el equipaje, ayudando a las marcas a evitar los márgenes del comercio minorista tradicional y a conectar con consumidores conscientes del precio en mercados emergentes. En 2025, FedEx compartió el ejemplo de un fabricante europeo de equipaje que redujo los costos de envío en un 40% y aumentó los volúmenes de exportación en un 20% utilizando su servicio International Connect Plus. Este servicio consolida paquetes pequeños en centros regionales antes de entregarlos al destino final, haciendo el proceso más eficiente. Este modelo funciona especialmente bien para marcas directas al consumidor como Monos. Monos envía productos directamente desde fabricantes contratados en China a clientes en América del Norte y Europa, reduciendo los tiempos de entrega a 7-10 días en comparación con los 30-45 días requeridos para los envíos en contenedor a almacenes minoristas. Sin embargo, los vendedores transfronterizos enfrentan desafíos como retrasos aduaneros causados por errores en la clasificación de códigos del Sistema Armonizado y la necesidad de embalajes que cumplan con las regulaciones locales. Por ejemplo, la Directiva de Plásticos de Un Solo Uso de la UE prohíbe ciertos insertos de espuma, lo que obliga a los vendedores a utilizar materiales alternativos.

Aumento del Turismo Mundial y la Frecuencia de Viajes

El turismo mundial se está recuperando más rápido de lo esperado, con llegadas internacionales proyectadas para alcanzar 1.520 millones en 2025, solo un 2% por debajo del pico de 2019. Los ingresos por turismo ya han superado los niveles previos a la pandemia, alcanzando USD 1,9 billones, un aumento del 8% impulsado por un mayor gasto por viaje. Los viajes de negocios en 2025 han mostrado un fuerte crecimiento, aumentando un 55% en Arabia Saudita y un 23% en todo Oriente Medio. Este crecimiento se debe en gran medida al regreso de eventos corporativos y conferencias respaldadas por el gobierno destinadas a apoyar iniciativas de diversificación económica[2]Fuente: Autoridad de Turismo de Arabia Saudita, "Estadísticas de Turismo 2025," saudi tourism.sa. Los viajeros frecuentes ahora reemplazan su equipaje con mayor frecuencia, con el ciclo de reemplazo acortándose a 3,5 años desde los 5 años anteriores a la pandemia, según encuestas de la industria. Las marcas de equipaje premium se están beneficiando de esta tendencia, ya que los viajeros que vuelan más de seis veces al año tienen 2,3 veces más probabilidades de comprar equipaje con un precio superior a USD 300. Estos compradores priorizan características como cerraduras aprobadas por la TSA, puertos de carga USB y garantías de por vida, que justifican el precio más alto. Según datos de la IATA, la demanda de pasajeros aéreos creció un 5,3% en 2025, con la región de Asia-Pacífico liderando con un crecimiento del 7,8% y África siguiendo con un aumento del 9,4%. Esta tendencia refleja la creciente participación de los consumidores de clase media en los mercados emergentes, muchos de los cuales están entrando por primera vez en el ciclo de compra de reemplazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio de actores no organizados de gama baja | -0.6% | Asia-Pacífico, Oriente Medio, África, América del Sur | Largo plazo (≥ 4 años) |

| Bolsas de marca falsificadas que diluyen la realización del precio premium | -0.5% | Global, concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Precios volátiles de petroquímicos que inflan los costos de resinas ABS/PC | -0.7% | Global, agudo en los centros de fabricación de Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Presiones regulatorias sobre materiales y seguridad | -0.4% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dominio de Actores No Organizados de Gama Baja

Los fabricantes no organizados dominan los mercados sensibles al precio como India, Indonesia y Nigeria, controlando entre el 40% y el 50% de los volúmenes unitarios al ofrecer productos entre un 30% y un 50% más baratos que los actores de marca a través de la distribución informal y los bajos costos de control de calidad. En el ejercicio fiscal 2024, VIP Industries mantuvo más del 50% del mercado de equipaje de marca de India, pero sus ingresos en el año calendario 2024 cayeron un 18% interanual hasta USD 210 millones debido a la competencia de actores no organizados que venden bolsas de lados blandos a Rs 800-1.200 (USD 10-14), en comparación con los modelos de VIP a Rs 2.500-4.000 (USD 30-48). Estos actores no organizados rara vez invierten en I+D o materiales sostenibles, creando un mercado de dos niveles donde los consumidores urbanos pagan primas por garantías y diseño, mientras que los compradores rurales optan por productos más baratos y de corta duración. La venta del 32% de participación de VIP a un consorcio liderado por Multiples Equity por Rs 1.437,78 crore (USD 173 millones) en agosto de 2025 señala confianza en la formalización del mercado, impulsada por estándares de calidad más estrictos en el comercio electrónico y una mejor conformidad fiscal.

Bolsas de marca falsificadas que diluyen la realización del precio premium

El equipaje falsificado debilita el valor de marca y el poder de fijación de precios. La OCDE reporta el comercio mundial de falsificaciones en USD 467.000 millones anuales, más del 2% de las importaciones mundiales, con bolsos de lujo y artículos de cuero entre las cinco principales categorías de falsificación. En 2024, la Oficina de Aduanas y Protección Fronteriza de los EE. UU. (CBP) confiscó bienes falsificados por valor de USD 5.000 millones, incluidas «superfalsificaciones» con precios de USD 1.000-1.500 que imitan equipaje de diseñador de USD 10.000 con materiales y marcas casi idénticos[3]Fuente: Oficina de Aduanas y Protección Fronteriza de los EE. UU., "Datos de Comercio y Viajes," cbp.gov. En marzo de 2025, la CBP en Wilmington, Ohio, interceptó equipaje falsificado de Gucci y Louis Vuitton por valor de USD 151.000, mientras que Louisville confiscó USD 18,6 millones en artículos de lujo falsos en una sola operación, destacando la escala del contrabando. Boston Consulting Group sugiere el uso de Pasaportes Digitales de Producto y autenticación mediante cadena de bloques para combatir las falsificaciones, pero los costos de USD 2-5 por unidad dificultan su adopción, especialmente en los mercados masivos. Este problema es grave en Asia-Pacífico y Oriente Medio, donde las tasas de falsificación en algunos segmentos de precio superan el 20%. Las marcas legítimas se ven obligadas a invertir en educación del consumidor y aplicación de la ley, desviando recursos de la innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Innovaciones en Policarbonato Impulsan la Aceleración de la Carcasa Rígida

En 2025, el equipaje de lados blandos dominó el 67,90% de los ingresos del mercado mundial debido a su asequibilidad, capacidad de expansión y diseño ligero. Con precios de USD 40-80, los bolsos de viaje de nailon y poliéster son mucho más baratos que las opciones de carcasa rígida que cuestan USD 120-250, lo que los hace populares en regiones sensibles al costo como India, el Sudeste Asiático y América Latina. Estas bolsas ofrecen entre un 15% y un 20% de capacidad adicional mediante correas externas, lo que las hace ideales para viajes largos con necesidades de embalaje variables. Además, las restricciones de equipaje de las aerolíneas de bajo costo favorecen el equipaje de mano de lados blandos, ya que los bolsos de viaje plegables caben debajo de los asientos y ayudan a los viajeros a evitar las tarifas de facturación en puerta, que el 42% de los pasajeros europeos pagó en 2025, con un promedio de EUR 47. Sin embargo, la Directiva REACH de la UE, que limita los ftalatos en los revestimientos de PVC, ha empujado a los fabricantes hacia alternativas de poliuretano termoplástico más costosas, aumentando los costos de producción entre un 12% y un 18% y reduciendo los márgenes de beneficio.

Se espera que el equipaje de carcasa rígida crezca a una CAGR del 7,02% hasta 2031, superando al mercado en general. Las innovaciones en policarbonato han reducido el peso entre un 20% y un 30% desde 2015, manteniendo la durabilidad, lo que los hace ideales para el equipaje facturado en bodegas de carga frías. El policarbonato Makrolon de Covestro permite paredes de carcasa más delgadas, reduciendo los costos de material entre un 15% y un 20% y cumpliendo con los límites de peso de las aerolíneas para bolsas de menos de 23 kg. El material Curv de Samsonite, un polipropileno autorreforzado, proporciona una absorción de impactos superior. En 2025, Samsonite amplió su planta de Nashik, India, para producir 700.000 unidades mensuales, con el 60% enfocado en equipaje de mano de policarbonato. Los mandatos de contenido reciclado también están impulsando la demanda de carcasa rígida. La instalación de Covestro en Shanghái produce 25.000 toneladas de policarbonato posconsumo anualmente, lo que permite a las marcas comercializar productos ecológicos con primas de precio del 20% al 35% en Europa Occidental y América del Norte, donde el 68% de los consumidores considera el impacto ambiental antes de comprar equipaje premium. Los compradores en línea prefieren el equipaje de carcasa rígida por su mejor protección durante el envío, reduciendo las devoluciones por daños entre un 12% y un 18%, mientras que los compradores en tienda prefieren las bolsas de lados blandos por su flexibilidad y compresibilidad.

Por Usuario Final: El Segmento Adulto Impulsa el Volumen Mientras el Mercado Infantil se Acelera

En 2025, los adultos representaron el 91,87% de la demanda de equipaje por usuario final, utilizándolo principalmente como una herramienta práctica tanto para viajes de negocios como de ocio. Los viajeros frecuentes, que realizan cuatro o más viajes internacionales al año, generalmente reemplazan su equipaje cada 3 a 5 años, mientras que los viajeros ocasionales lo hacen cada 5 a 7 años. Aunque constituyen solo el 18% de los pasajeros mundiales, los viajeros frecuentes representan un significativo 38% de las compras de equipaje premium. Tienden a favorecer los ecosistemas modulares —como equipaje de mano, maletas facturadas y fundas para prendas— de una sola marca, garantizando tanto la apilabilidad como una apariencia cohesiva. Los viajeros de negocios, que justifican precios entre USD 200 y USD 400, buscan características organizativas en su equipaje. Estas incluyen compartimentos para portátiles con espuma amortiguadora, carpetas para prendas que reducen las arrugas y puertos de carga USB integrados en los mangos telescópicos.

Impulsado por asociaciones con Disney, Marvel y Pixar, el segmento de equipaje infantil está preparado para crecer a una CAGR del 7,5% hasta 2031. Estas colaboraciones elevan el equipaje de simples artículos de viaje a productos codiciados, con precios minoristas que oscilan entre USD 79 y USD 109. Por ejemplo, la maleta con ruedas de Minnie Mouse de Disney Store tiene un precio de USD 79, mientras que los modelos de carcasa rígida de Samsonite, con licencia de Frozen y Toy Story de Disney, se venden entre USD 89 y USD 129. Dicha concesión de licencias permite a estas marcas cobrar una prima del 30% al 40% sobre el equipaje infantil genérico, que generalmente se vende entre USD 49 y USD 69. El segmento goza de una ventaja protectora frente a los fabricantes no organizados debido a las barreras regulatorias. La Comisión de Seguridad de Productos del Consumidor de los EE. UU. impone mandatos estrictos sobre los productos infantiles en virtud del 16 CFR Parte 1500, incluidos límites de contenido de plomo, restricciones de ftalatos y pruebas de piezas pequeñas. Estas medidas de conformidad añaden un costo estimado de USD 5 a USD 10 por unidad. Dirigiéndose a los padres conscientes del medio ambiente, Fūl ofrece equipaje infantil libre de PVC con precios entre USD 59 y USD 79. Este nicho, que enfatiza los materiales libres de ftalatos, experimentó un crecimiento interanual del 18% en 2025, impulsado por una mayor conciencia sobre la seguridad química en los productos infantiles.

Por Categoría: El Segmento Premium Supera el Crecimiento del Mercado Masivo

En 2025, el equipaje del mercado masivo contribuyó con el 60,02% a los ingresos mundiales, impulsado por precios entre USD 50 y USD 150. Estos productos atraen a los consumidores en mercados emergentes que buscan reemplazos y a los compradores conscientes del presupuesto en mercados desarrollados, priorizando la funcionalidad sobre el prestigio de marca. Marcas como Samsonite, VIP Industries y Delsey se asocian con minoristas como Walmart, Target y Carrefour para capturar compras estacionales durante los períodos de regreso a clases y festividades. Las ventas del mercado masivo se concentran en Asia-Pacífico, América Latina y África, donde el 70% de los ingresos proviene de consumidores que reemplazan el equipaje cada 18-24 meses, priorizando la asequibilidad sobre características como garantías de por vida o producción ecológica. En América del Norte, los descuentos del Viernes Negro y el Lunes Cibernético del 20% al 40% impulsan el 35% de las ventas anuales, creando desafíos de inventario que requieren que los fabricantes mantengan entre 8 y 12 semanas de existencias de seguridad.

Se proyecta que el equipaje premium crezca a una CAGR del 8,92% hasta 2031, liderado por marcas directas al consumidor como Monos, Away y July. Estas marcas evitan los márgenes mayoristas e invierten en características como garantías de por vida, materiales sostenibles y diseños únicos para atraer a los millennials adinerados. Monos aumentó sus ingresos de USD 8 millones en 2020 a más de USD 150 millones en 2024 vendiendo directamente a través de su sitio web y cinco tiendas en los EE. UU. en Boston, Los Ángeles, Chicago, Nueva York y Washington D.C., evitando descuentos mayoristas del 40% al 50%. Beis reportó más de USD 40 millones en ventas en noviembre de 2023 y espera un crecimiento del 145% en 2024, impulsado por asociaciones con influenciadores de Instagram que cuestan entre USD 40 y USD 70 por adquisición de cliente, en comparación con USD 15-25 para los vendedores de Amazon que utilizan búsqueda orgánica. La sostenibilidad es un enfoque clave para las marcas premium. La línea Aviator de Paravel utiliza botellas de plástico recicladas y envíos neutros en carbono, mientras que la colección Circle One de Horizn Studios utiliza materiales de origen vegetal BioX, reduciendo las emisiones de carbono en un 30% en comparación con el policarbonato virgen. Estos esfuerzos se alinean con el 68% de los consumidores que consideran el impacto ambiental al comprar equipaje premium.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

En 2025, las tiendas físicas dominaron el mercado de bolsas de viaje, capturando el 66,82% de los ingresos totales. Los compradores priorizan la posibilidad de evaluar físicamente las características del producto, como la suavidad de las ruedas, la solidez del mango y la organización interior, antes de realizar compras significativas. Los grandes almacenes elevan la experiencia en tienda mediante exhibiciones interactivas y espejos habilitados con RFID. Estos espejos no solo ofrecen tutoriales de embalaje, sino que también muestran muestras físicas, fusionando a la perfección el compromiso físico y digital. Además, los minoristas han instalado mostradores de entrega para reparaciones, convirtiendo las visitas rutinarias a la tienda en oportunidades para fomentar la lealtad a la marca y promover el uso prolongado del producto. Estas ventajas táctiles y orientadas al servicio consolidan el estatus de las tiendas físicas como impulsores clave de ingresos en el mercado de bolsas de viaje. En última instancia, el comercio minorista físico sigue siendo crucial para las compras experienciales, reforzando la confianza del consumidor en inversiones de alto valor en bolsas.

Por otro lado, las plataformas en línea son el segmento de más rápido crecimiento del mercado, con una CAGR del 7,99%. Revolucionan el descubrimiento, la evaluación y el servicio posventa de productos. Con filtros de búsqueda avanzados, los profesionales ocupados pueden comparar rápidamente características —como capacidad en litros, conformidad con las aerolíneas y funcionalidades inteligentes— en numerosas referencias en cuestión de minutos. El envío directo desde almacenes aduaneros no solo reduce los derechos de importación, sino que también amplía las opciones de color, mejorando tanto la selección como la asequibilidad. El comercio social avanza con demostraciones en transmisión en vivo, donde los influenciadores realizan pruebas de estrés en tiempo real, convirtiendo la curiosidad del espectador en compras instantáneas. La logística de devoluciones mejorada ahora utiliza cajas de envío reutilizables, que convenientemente también sirven como soluciones de almacenamiento en el hogar, amplificando la sostenibilidad percibida. Las marcas que aprovechan este enfoque omnicanal combinan eficazmente las ventajas experienciales del comercio físico con la comodidad en línea, ampliando su alcance de mercado.

Análisis Geográfico

En 2025, América del Norte representó el 41,98% de los ingresos mundiales, respaldada por la avanzada infraestructura de viajes de los EE. UU. y la alta propiedad de equipaje. Sin embargo, el crecimiento se está desacelerando a medida que los consumidores priorizan productos duraderos y extienden los ciclos de reemplazo. Las ventas en los EE. UU. se mantuvieron estables de enero a junio de 2025 tras una caída del 6% en 2023-2024, lo que refleja la saturación del mercado en las áreas urbanas. Canadá y México añadieron volumen a través del turismo transfronterizo y el comercio electrónico, aunque las incertidumbres arancelarias en el marco de las renegociaciones del T-MEC crearon desafíos de precios para los fabricantes que dependen de componentes chinos. Las marcas directas al consumidor como Monos (Toronto), Away (Nueva York) y July (San Francisco) aprovecharon el acceso al capital de riesgo y a los consumidores adinerados, ofreciendo equipaje de mano premium con precios de USD 250 a USD 400. América del Norte lidera en la adopción de equipaje inteligente, con el 28% de los viajeros mostrando interés en maletas con GPS habilitado, aunque las restricciones sobre las baterías de litio no extraíbles limitan una adopción más amplia.

Se espera que Oriente Medio y África crezcan más rápido, con una CAGR del 8,23% hasta 2031. El PIB de viajes y turismo de Arabia Saudita alcanzó USD 178.000 millones en 2025, un aumento del 7,4% interanual, con llegadas internacionales un 39% superiores a los niveles de 2019. Los proyectos de Visión 2030 como NEOM y los complejos turísticos del Mar Rojo impulsaron los viajes de negocios en un 55%, mientras que el turismo religioso a La Meca y Medina sostuvo la demanda de equipaje duradero. Los Emiratos Árabes Unidos registraron un aumento del 8,2% en el gasto de los visitantes, impulsado por el papel de Dubái como centro de tránsito mundial y las inversiones culturales de Abu Dabi. África registró 81 millones de llegadas en 2025, un aumento del 8%, con el Norte de África liderando con un crecimiento del 11%. Egipto experimentó un aumento del 20% hasta 19 millones de visitantes, respaldado por la proximidad a Europa y los tipos de cambio favorables. Sin embargo, los fabricantes no organizados dominan entre el 60% y el 70% del mercado de equipaje en Nigeria, Kenia y Sudáfrica, limitando el poder de fijación de precios de las marcas internacionales.

Asia-Pacífico, Europa y América del Sur mostraron tendencias variadas. Los viajes domésticos de China se recuperaron hasta 6.200 millones de viajes en 2025, pero las ventas de equipaje crecieron solo un 3% a medida que los consumidores se centraron en las experiencias sobre los bienes. India se convirtió en el mayor centro de fabricación de Samsonite, con su planta de Nashik exportando el 10% de la producción al Sudeste Asiático y Oriente Medio. VIP Industries, con más del 50% de cuota de mercado, enfrenta la competencia de consolidaciones respaldadas por capital privado. En Europa, las normas de equipaje más estrictas de Ryanair y easyJet llevaron al 42% de los pasajeros a pagar tarifas de puerta con un promedio de EUR 47, impulsando la demanda de equipaje de mano conforme. El crecimiento de América del Sur se mantuvo modesto debido a la volatilidad cambiaria y los aranceles. El arancel del 35% de Brasil sobre el equipaje no perteneciente al Mercosur elevó los precios entre un 50% y un 70%, fomentando el ensamblaje local por parte de VIP Industries y Safari, aunque persisten brechas de calidad en comparación con las importaciones.

Panorama Competitivo

El mercado de bolsas de viaje está moderadamente consolidado, con Samsonite liderando y manteniendo una participación global significativa. La sólida posición de Samsonite está respaldada por su cartera de marcas reconocidas, incluidas American Tourister, Tumi y Gregory. En 2024, la empresa reportó un margen bruto del 60,2%, lo que refleja sus efectivas estrategias de precios y su eficiente abastecimiento. Sin embargo, nuevos actores están entrando al mercado, utilizando plataformas como Kickstarter e Instagram para introducir equipaje minimalista y directo al consumidor que desafía los precios del comercio minorista tradicional. En respuesta, las empresas establecidas están adquiriendo marcas de nicho o lanzando submarcas diseñadas para atraer a los consumidores expertos en tecnología y orientados al mundo digital.

Las estrategias clave en el mercado ahora se centran en la sostenibilidad, la tecnología inteligente y los enfoques omnicanal. TUMI se ha comprometido a utilizar el 100% de energía renovable para 2025 y está introduciendo productos con etiquetado de carbono. De manera similar, Horizn Studios está innovando con carcasas de lino de origen vegetal para su equipaje. Las características avanzadas como los chips RFID, los cierres habilitados con Bluetooth y la compatibilidad con Apple Find My se están convirtiendo en estándar en las líneas de productos premium, transformando la tecnología inteligente de una característica de lujo a una necesidad.

Las colaboraciones están emergiendo como una tendencia importante, con los fabricantes de equipaje asociándose con aerolíneas y empresas de tecnología financiera. Algunas marcas están añadiendo valor al incluir servicios como el seguro de equipaje perdido y el acceso a salas VIP del aeropuerto, creando nuevas fuentes de ingresos a partir de los servicios posventa. Otras están integrando etiquetas NFC para simplificar los procesos de facturación de equipaje, alineándose con la tendencia más amplia de digitalización aeroportuaria. Estos desarrollos están redefiniendo el panorama competitivo, con un enfoque creciente en la combinación de productos tradicionales con ecosistemas de servicios, lo que se espera que influya en las futuras cuotas de mercado en la industria de bolsas de viaje.

Líderes de la Industria de Bolsas de Viaje

Samsonite International S.A

VIP Industries Ltd.

VF Corporation

Delsey Paris

LVMH (Moët Hennessy Louis Vuitton)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Black Voyage presentó su último equipaje: la maleta 28 AirTrunk, equipada con Tecnología de Compresión por Sellado al Vacío Vortex. Fabricada con materiales de grado aeroespacial, esta maleta está diseñada para viajeros de élite, ofreciendo durabilidad, diseño ligero y características avanzadas de compresión que revolucionan la forma en que los usuarios hacen las maletas y viajan.

- Julio de 2025: Urban Jungle está ampliando su presencia al inaugurar tiendas físicas, que exhiben una gama de bolsas de viaje. Estas tiendas tienen como objetivo brindar a los clientes una experiencia práctica, permitiéndoles explorar la diversa oferta de productos de la marca y tomar decisiones de compra informadas.

- Mayo de 2025: CASETiFY presentó su maleta de facturación 29 Bounce Check-in Trunk, que combina ingeniería premium con un estilo característico. Disponible en varios colores, fuentes y estampados exclusivos personalizables, la maleta permite a los viajeros empacar libremente y partir con confianza. El producto está diseñado para combinar funcionalidad con estilo, atendiendo las necesidades de los viajeros modernos que valoran tanto la practicidad como la personalización.

- Febrero de 2025: La marca india Uppercase hizo su debut en los EE. UU., lanzando las maletas «Rock» y «Vector». Estos productos fusionan la estética con las necesidades de viaje modernas, ofreciendo características como una construcción robusta, diseños elegantes y compartimentos prácticos para mejorar la experiencia de viaje de los consumidores en los Estados Unidos.

Alcance del Informe Global del Mercado de Bolsas de Viaje

| Rígido |

| Blando |

| Adultos |

| Niños |

| Masivo |

| Premium |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Rígido | |

| Blando | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bolsas de viaje en 2031?

Se prevé que el tamaño del mercado de bolsas de viaje alcance USD 27.030 millones en 2031, expandiéndose a una CAGR del 6,75% durante 2026-2031.

¿Qué segmento de material crece más rápido?

Se proyecta que el equipaje de carcasa rígida de policarbonato registre una CAGR del 7,02% hasta 2031, a medida que las resinas de ahorro de peso ganan preferencia.

¿Qué región liderará el crecimiento?

Se espera que Oriente Medio y África registren la CAGR regional más alta del 8,23% debido al auge turístico de Arabia Saudita.

¿Qué está impulsando la expansión del segmento premium?

Las marcas directas al consumidor que ofrecen garantías de por vida y líneas neutras en carbono están haciendo crecer el segmento premium a una CAGR del 8,92% hasta 2031.

Última actualización de la página el: