Tamaño y Participación del Mercado de UPS sin Transformador

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

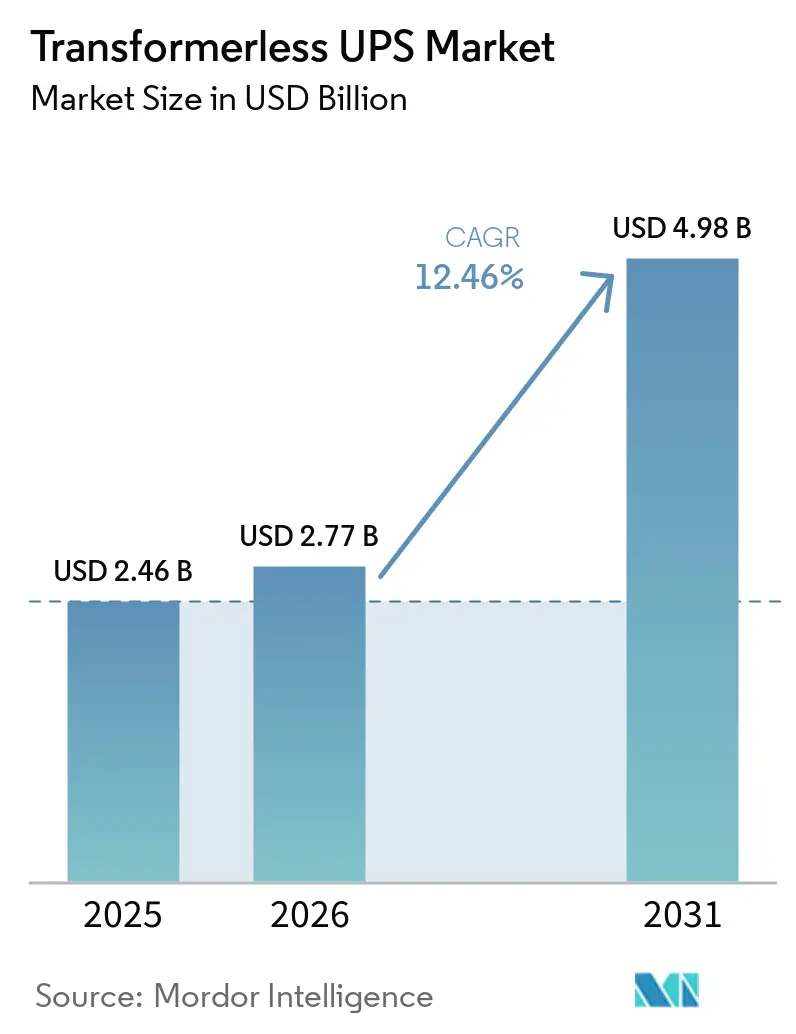

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UPS sin Transformador por Mordor Intelligence

El tamaño del mercado de UPS sin transformador fue valorado en USD 2,46 mil millones en 2025 y se estima que crecerá desde USD 2,77 mil millones en 2026 hasta alcanzar USD 4,98 mil millones en 2031, a una CAGR del 12,46% durante el período de pronóstico 2026-2031. El mercado de UPS sin transformador está entrando en una fase de crecimiento más sólida a medida que las cargas de trabajo de IA, la expansión de centros de datos a hiperescala y un despliegue perimetral más amplio incrementan la necesidad de protección de energía de respuesta rápida y alta eficiencia en un mayor número de instalaciones críticas. La mayor eficiencia de doble conversión, el menor peso y una huella de instalación más reducida están convirtiendo a los sistemas sin transformador en la opción preferida en proyectos donde las pérdidas de energía, la carga de refrigeración y el aprovechamiento del espacio son examinados con mayor detalle durante la adquisición. El mercado de UPS sin transformador también se beneficia de los patrones de compra modular, ya que los operadores prefieren ahora adiciones de capacidad escalonadas y modelos de mantenimiento que reducen el tiempo de inactividad mientras preservan la flexibilidad a medida que los pronósticos de carga continúan cambiando. La competencia se mantiene moderada, con proveedores europeos que defienden posiciones premium a través del rendimiento certificado y la solidez de integración, mientras que los fabricantes de equipos originales chinos continúan escalando mediante profundidad de fabricación, mayor cobertura de productos y proximidad de la cadena de suministro en Asia. El crecimiento aún enfrenta una presión clara derivada del alto gasto de capital en sistemas y baterías, problemas de compatibilidad en entornos heredados de alta corriente de arranque, exposición a ciberseguridad en controles de energía conectados a la red y plazos más amplios de calificación de semiconductores que pueden ralentizar la entrega y la puesta en marcha en proyectos con plazos ajustados.

Conclusiones Clave del Informe

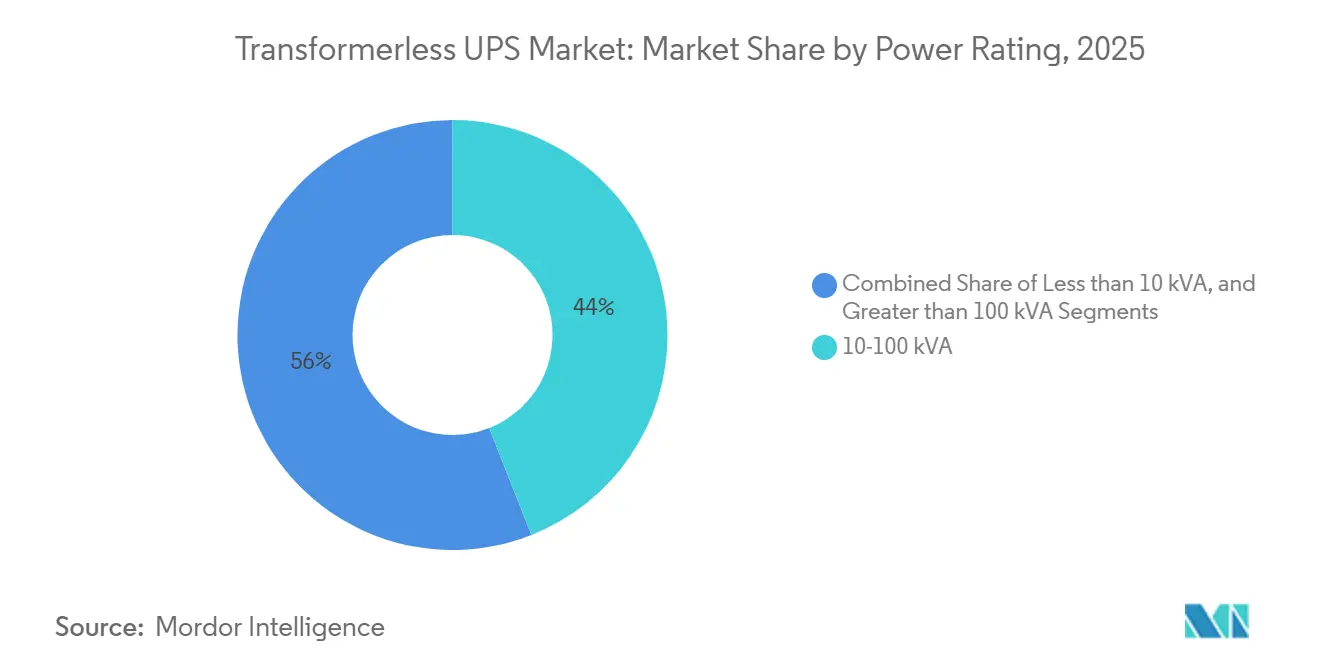

- Por potencia nominal, el segmento de 10-100 kVA representó el 44,02% de la participación del mercado de UPS sin transformador en 2025, mientras que el segmento de más de 100 kVA tiene un pronóstico de crecimiento a una CAGR del 12,68% hasta 2031.

- Por fase, los sistemas trifásicos lideraron con el 66,23% de la participación del mercado de UPS sin transformador en 2025, mientras que se proyecta que los sistemas monofásicos avancen a una CAGR del 12,91% hasta 2031.

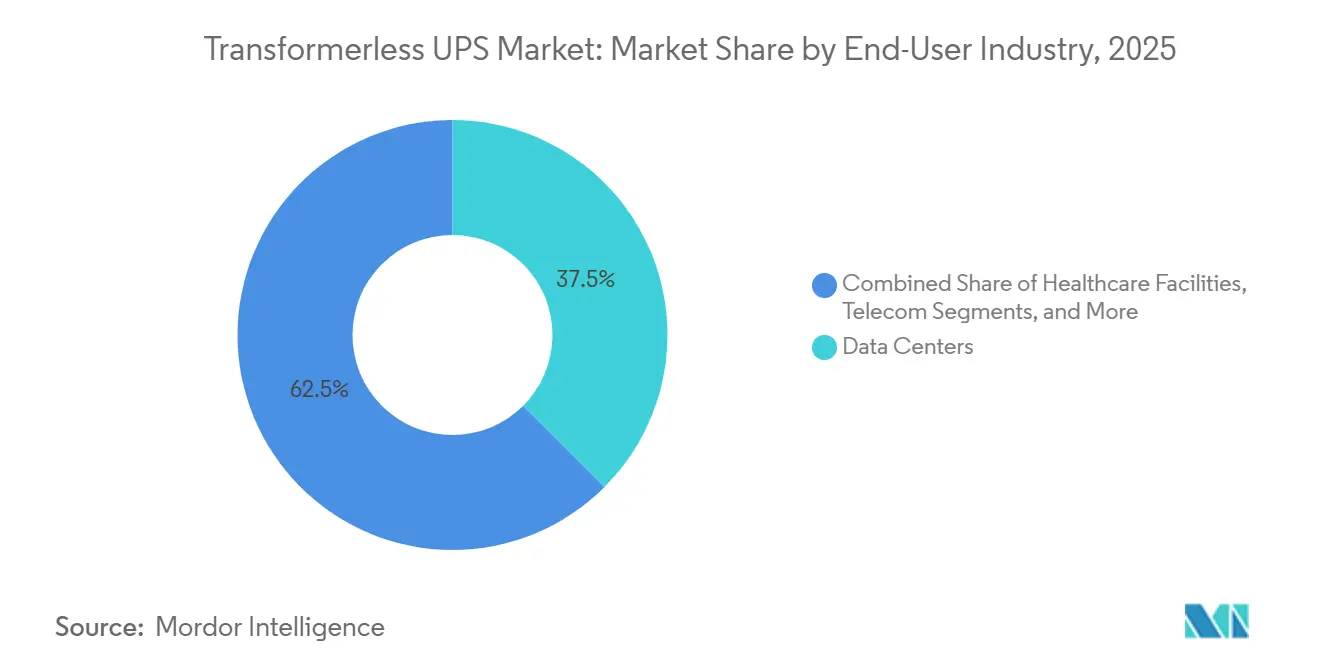

- Por industria de usuario final, los centros de datos mantuvieron el 37,51% de la participación del mercado de UPS sin transformador en 2025, mientras que se proyecta que las telecomunicaciones se expandan a una CAGR del 13,08% hasta 2031.

- Por factor de forma, los sistemas de torre capturaron el 40,17% de la participación del mercado de UPS sin transformador en 2025, mientras que se espera que los sistemas modulares crezcan a una CAGR del 12,82% hasta 2031.

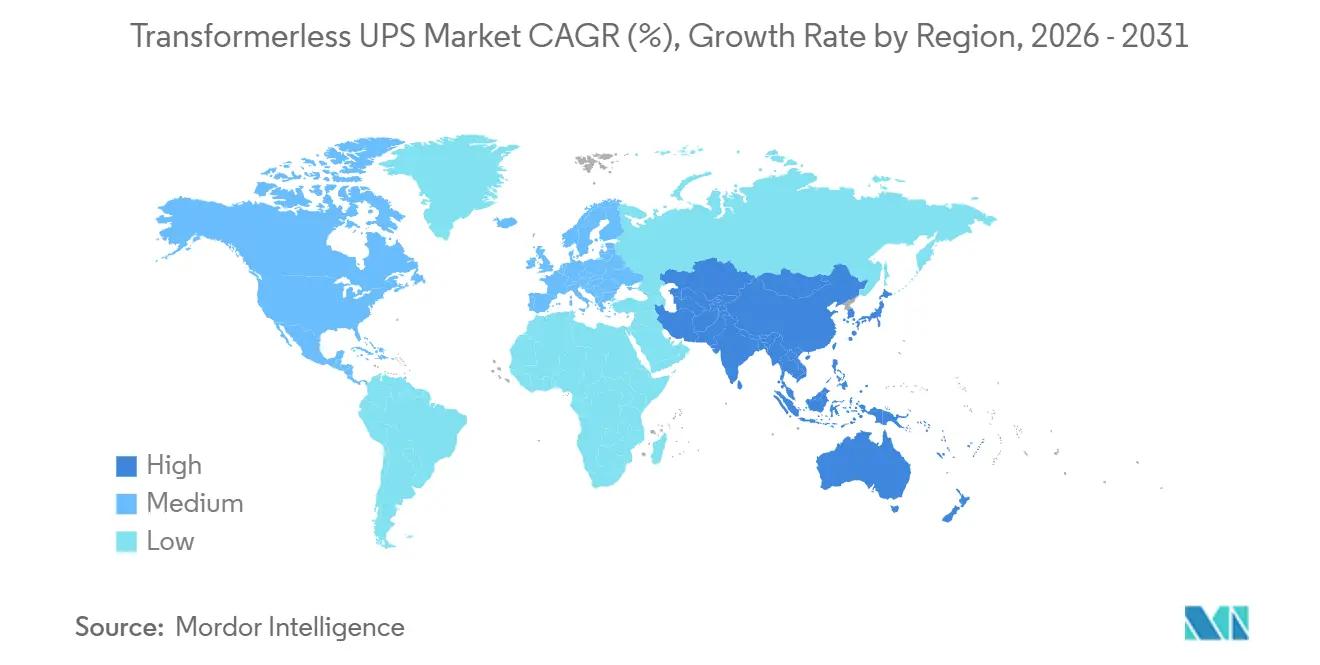

- Por geografía, Asia-Pacífico mantuvo el 43,54% de la participación del mercado de UPS sin transformador en 2025, mientras que se pronostica que Asia-Pacífico se expanda a una CAGR del 12,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de UPS sin Transformador

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Centros de Datos a Hiperescala | +3.2% | Global, concentrado en el núcleo de América del Norte y Asia-Pacífico, con desbordamiento hacia Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente Enfoque en la Eficiencia Energética y el Costo Total de Propiedad | +2.5% | Global, mayor intensidad regulatoria en Europa y América del Norte | Mediano plazo (2-4 años) |

| Preferencia Creciente por Alta Densidad de Potencia y Huella Reducida | +2.0% | Global, mayor intensidad en los corredores de hiperescala de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de UPS Modular para Expansión de Capacidad Escalonada | +1.6% | Zonas de construcción de centros de datos en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ganancias de Eficiencia en la Etapa de Potencia con Carburo de Silicio | +1.1% | Global, con orígenes de I+D en Europa y América del Norte y escala de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso de UPS Interactivo con la Red para Optimización de Tarifas | +0.7% | América del Norte, núcleo de Asia-Pacífico, con desbordamiento hacia Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Centros de Datos a Hiperescala

El mercado de UPS sin transformador está estrechamente vinculado al ciclo actual de construcción de centros de datos, ya que los nuevos campus de IA se están planificando en torno a una mayor densidad de racks, oscilaciones de energía más rápidas y una tolerancia mucho menor a la inestabilidad de voltaje que las instalaciones empresariales anteriores. Amazon anunció en abril de 2026 que invertirá USD 25 mil millones en centros de datos en Misisipi, lo que demuestra que los compromisos de infraestructura a muy gran escala siguen fluyendo hacia nueva capacidad digital.[1]Amazon Staff, "Amazon to Invest $25 Billion in Mississippi Data Centers," About Amazon, aboutamazon.com Esto es relevante para los proveedores de UPS porque las salas de IA de alta densidad requieren sistemas de protección que puedan responder rápidamente, mantenerse eficientes bajo carga pesada y encajar en salas de energía que ya están bajo presión por los requisitos de refrigeración y aparamenta eléctrica. El lanzamiento en diciembre de 2024 por parte de Vertiv de una plataforma de UPS compacta y de alta densidad de potencia para grandes centros de datos, con potencias nominales de 250 kW a 1.250 kW, demostró que las hojas de ruta de los proveedores ya están orientándose hacia cargas protegidas más grandes en menos gabinetes. Piller también suministró más de 200 unidades de UPS para la expansión de Nebius Group en Finlandia, donde el sitio se está ampliando a 75 MW con un PUE objetivo tan bajo como 1,1, lo que refleja la escala de despliegue que ahora da forma a las decisiones de adquisición. A medida que más proyectos avanzan hacia campus de hiperescala, coubicación y enfocados en IA, el mercado de UPS sin transformador se alinea cada vez más con arquitecturas de energía de respuesta rápida y alta frecuencia que pueden soportar entornos de cómputo densos y altamente dinámicos.

Creciente Enfoque en la Eficiencia Energética y el Costo Total de Propiedad

El mercado de UPS sin transformador también se está expandiendo porque las pérdidas de energía son ahora un problema financiero junto con la resiliencia, en lugar de una consideración técnica secundaria que los equipos de instalaciones resuelven después de la instalación. Vertiv reportó hasta un 97,5% de eficiencia en doble conversión para su plataforma PowerUPS 9000, lo que refleja el umbral de rendimiento que ahora se espera en entornos grandes y críticos donde los costos de energía y las cargas térmicas están ambos bajo revisión. Centiel declaró que PremiumTower S2 alcanza hasta un 97,1% de eficiencia en modo VFI y evita los reemplazos programados de componentes durante una vida útil de diseño superior a 15 años, apoyando el movimiento hacia la adquisición basada en el ciclo de vida en lugar de decisiones basadas únicamente en el costo inicial. El marco de electrónica de potencia de banda ancha del Departamento de Energía de los Estados Unidos también destacó cómo la electrónica de potencia avanzada puede mejorar la eficiencia, la densidad de potencia y el rendimiento del sistema en aplicaciones industriales y conectadas a la red, lo que respalda el argumento tecnológico para los diseños más nuevos sin transformador. En términos prácticos, esto significa que los compradores en el mercado de UPS sin transformador ahora están evaluando las pérdidas de energía, la demanda de refrigeración, los ciclos de mantenimiento y el perfil operativo con mayor disciplina que en ciclos de adquisición anteriores. En Europa, la Directiva de Ecodiseño de la Unión Europea ha reforzado esa dirección al establecer un umbral práctico de adquisición para muchas instalaciones por encima de 10 kVA.

Preferencia Creciente por Alta Densidad de Potencia y Huella Reducida

El mercado de UPS sin transformador se está beneficiando de una mayor preferencia por la alta densidad de potencia y la huella reducida, especialmente en instalaciones donde cada metro cuadrado de espacio técnico tiene un valor directo de ingresos o utilización. Vertiv señaló que su UPS compacto de alta densidad de potencia lanzado en diciembre de 2024 ofreció una huella física un 32% más pequeña que la generación anterior, mientras que soporta 250-1.250 kW por unidad, lo que subraya con qué fuerza los proveedores están impulsando la densidad a nivel de gabinete. Centiel declaró que su arquitectura escalable puede soportar aplicaciones que van desde 10 kW hasta 3,75 MW dentro de una familia de gabinetes común, ayudando a los operadores a estandarizar la lógica de despliegue desde entornos perimetrales hasta grandes campus sin cambiar la dirección de la plataforma. Estas características son importantes porque los diseños sin transformador eliminan el bloque magnético pesado que antes añadía peso, huella y restricciones de instalación en muchos sitios, especialmente donde las rutas de acceso y la carga del suelo ya son ajustadas. También se adaptan mejor a los modelos de despliegue prefabricados y en contenedores, donde el tamaño de envío, la velocidad de instalación y la reducción del trabajo de ensamblaje en el sitio influyen en el caso de inversión. A medida que la densidad aumenta en salas de IA, salas de coubicación, plantas industriales y refugios de telecomunicaciones, el mercado de UPS sin transformador continúa favoreciendo sistemas que pueden proteger más carga sin exigir el mismo aumento en el área de piso.

Adopción de UPS Modular para Expansión de Capacidad Escalonada

El mercado de UPS sin transformador se está beneficiando de la arquitectura modular porque los compradores ahora valoran mucho más la expansión escalonada y la flexibilidad de mantenimiento que cuando el crecimiento de la demanda era más fácil de pronosticar. La plataforma modular de Centiel ilustra este cambio, con una ruta de escala desde aplicaciones perimetrales más pequeñas hasta despliegues de varios megavatios dentro de un enfoque de diseño común que apoya la continuidad en diferentes tipos de sitios. El folleto del Liebert APM2 de Vertiv posiciona el UPS modular para un escalado flexible de 30 kW a 600 kW, una sólida eficiencia operativa y una planificación de servicio más sencilla en entornos críticos donde las ventanas de tiempo de inactividad son limitadas y las necesidades de capacidad pueden cambiar con el tiempo. Este modelo reduce la capacidad inmovilizada, acorta las ventanas de reparación y permite a los operadores añadir bloques de energía más cerca de la demanda real en lugar de comprometer todo el presupuesto de la sala de energía años antes de que la carga llegue al sitio. También se adapta a los despliegues de 5G distribuido, inferencia perimetral y coubicación más pequeña, donde cada sitio tiene una carga instalada limitada pero la red general se expande gradualmente en un gran número de ubicaciones. Por esa razón, los sistemas modulares están pasando de ser una opción atractiva a un modelo de compra convencional en todo el mercado de UPS sin transformador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial en Sistemas y Baterías | -2.0% | Global, más agudo en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Límites de Compatibilidad de Carga en Entornos de Alta Corriente de Arranque y Heredados | -1.3% | Global, concentrado en despliegues industriales heredados, de salud y de manufactura | Mediano plazo (2-4 años) |

| Exposición a Ciberseguridad de los Controles de Energía Conectados a la Red | -0.8% | Global, mayor intensidad regulatoria en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Concentración del Suministro de Semiconductores de Banda Ancha | -0.5% | Global, más agudo en regiones fuera del clúster de suministro doméstico de SiC de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial en Sistemas y Baterías

Los costos iniciales siguen siendo un freno real para el mercado de UPS sin transformador, especialmente cuando se añaden gabinetes de baterías de iones de litio a proyectos que aún se evalúan principalmente por el precio de adquisición en lugar de la economía operativa a largo plazo. Las pequeñas empresas, los operadores de telecomunicaciones distribuidos y las instituciones con presupuesto limitado a menudo enfrentan procesos de aprobación que recompensan la solicitud de capital inicial más baja, incluso cuando un sistema más eficiente tendría un mejor rendimiento a lo largo de la vida útil del activo. El problema se agudiza en el sector de la salud, donde la NFPA 99 y la NFPA 110 establecen requisitos estrictos para los sistemas eléctricos esenciales y el rendimiento de la energía de emergencia, elevando el presupuesto total del proyecto más allá del hardware de UPS por sí solo y dificultando la aprobación de capital para redes hospitalarias más pequeñas.[2]National Fire Protection Association, "NFPA 99, Health Care Facilities Code," National Fire Protection Association, nfpa.org Esto significa que el argumento a favor del ion de litio, la menor frecuencia de reemplazo, la recarga más rápida, la menor demanda de refrigeración y el menor trabajo de mantenimiento, aún puede perder frente a la planificación de presupuesto reducido y la autoridad de adquisición fragmentada. La barrera es más visible en América del Sur, África y partes del Sudeste Asiático, donde la profundidad del suministro de baterías, las opciones de financiamiento y la planificación de instalaciones a largo plazo a menudo están menos desarrolladas que en los mercados maduros. Incluso cuando los operadores aceptan el argumento del ciclo de vida, el mercado de UPS sin transformador aún puede perder pedidos a corto plazo si el paquete inicial supera el umbral de capital que un sitio puede aprobar.

Límites de Compatibilidad de Carga en Entornos de Alta Corriente de Arranque y Heredados

La compatibilidad de carga sigue limitando el mercado de UPS sin transformador en proyectos industriales y de salud en instalaciones existentes, donde el perfil eléctrico existente fue diseñado en torno a equipos más antiguos basados en aislamiento, y los equipos del sitio son cautelosos ante la introducción de un patrón de comportamiento diferente. Las instalaciones heredadas a menudo incluyen cargas accionadas por motores, esquemas de transferencia, equipos de mitigación de armónicos e interfaces de generadores que fueron dimensionados para perfiles de rectificador anteriores y características de absorción de corriente de arranque diferentes a las que se observan en los sistemas modernos sin transformador. Esto crea la necesidad de verificaciones de ingeniería adicionales, modelado del sitio, trabajo de puesta en marcha y, en algunos casos, el rediseño de equipos eléctricos adyacentes antes de que un reemplazo pueda proceder con confianza. El problema no indica un rechazo generalizado de los sistemas sin transformador, pero sí ralentiza la adopción en entornos con requisitos estrictos de tiempo de actividad y donde los operadores no pueden absorber sorpresas en la puesta en marcha en entornos de producción en vivo o de atención médica. Es especialmente relevante en las modernizaciones industriales, porque las actualizaciones de automatización en sitios automotrices, farmacéuticos y de procesamiento de alimentos a menudo se superponen a las salas de energía existentes en lugar de diseñarse en nuevas estructuras desde el principio. Estas preguntas de compatibilidad no detienen la demanda a largo plazo, pero sí alargan los plazos de los proyectos y hacen que el mercado de UPS sin transformador sea más difícil de penetrar en los entornos con mayor legado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: El Rango Medio de kVA Ancla el Volumen, el Nivel de Alta Potencia se Acelera

El segmento de 10-100 kVA representó el 44,02% del mercado de UPS sin transformador en 2025, convirtiéndolo en el centro de volumen de la demanda en edificios comerciales, nodos perimetrales, centros de datos empresariales de tamaño mediano, estaciones base de telecomunicaciones y una amplia base de actividad de reemplazo recurrente. Este rango se adapta a proyectos que necesitan una resiliencia significativa sin el compromiso de espacio, la complejidad de ingeniería y la carga de capital asociados con instalaciones mucho más grandes, razón por la cual sigue siendo relevante tanto en entornos de despliegue maduros como emergentes. También se alinea bien con el perfil operativo práctico de muchos sitios empresariales y de telecomunicaciones, donde los sistemas pasan largos períodos por debajo de la carga máxima, beneficiándose así de una sólida eficiencia a carga parcial y requisitos de instalación manejables. El rango de menos de 10 kVA todavía sirve a sucursales distribuidas e instalaciones pequeñas, pero su menor escala y menor eficiencia limitan su influencia a medida que las prioridades de adquisición se desplazan hacia el costo del ciclo de vida, la densidad y el rendimiento en el mercado más amplio de UPS sin transformador.

Se proyecta que el segmento de más de 100 kVA crezca a una CAGR del 12,68% hasta 2031, respaldado por la construcción de centros de datos de IA, grandes salas de coubicación y cargas críticas industriales que se desplazan hacia requisitos de protección a escala de megavatios. El PowerUPS 9000 de Vertiv soporta 250-1.250 kW por unidad y escala hasta 5 MW, lo que muestra cómo los proveedores están apuntando a bloques de carga protegida más grandes con mayor densidad de gabinetes y una mejor adaptación para grandes campus digitales.[3]Vertiv, "Vertiv Introduces Industrial-Grade UPS Designed for Commercial and Industrial Environments," Vertiv, vertiv.com La investigación revisada por pares sobre un UPS trifásico de 500 kW basado en SiC también mostró que un diseño optimizado de filtro y disipación de calor puede soportar la operación de gran capacidad con relevancia comercial creíble, ayudando a validar el camino técnico para plataformas sin transformador de mayor potencia. Esa combinación de preparación de productos comerciales y validación técnica sugiere que el nivel de potencia superior continuará ganando peso a medida que el mercado de UPS sin transformador se desplace hacia la computación de alta densidad, la automatización industrial a gran escala y las instalaciones críticas más grandes.

Por Fase: Los Sistemas Trifásicos Anclan los Ingresos de la Infraestructura Crítica

Los sistemas trifásicos mantuvieron el 66,23% de la participación de ingresos en 2025, manteniéndolos en el centro del despliegue en grandes centros de datos, plantas industriales y principales instalaciones comerciales, donde la distribución equilibrada de energía y el soporte de carga de mayor densidad son supuestos de diseño estándar. Ese liderazgo refleja la arquitectura instalada de la infraestructura crítica, porque las grandes instalaciones ya dependen de diseños eléctricos que favorecen la topología trifásica por su eficiencia, estabilidad e integración directa con equipos aguas arriba y aguas abajo. El segmento también se beneficia de un entorno regulatorio y de informes que recompensa cada vez más una infraestructura de energía más eficiente en Europa y otros mercados maduros, haciendo que los equipos más antiguos y de baja eficiencia sean más difíciles de justificar en nuevos proyectos y ciclos de reemplazo. En la práctica, esto mantiene a las plataformas trifásicas como la opción predeterminada siempre que los proyectos van más allá de los requisitos de respaldo a nivel de sala pequeña, sucursal o gabinete individual en el mercado de UPS sin transformador.

Se proyecta que los sistemas monofásicos crezcan a una CAGR del 12,91% hasta 2031, convirtiéndolos en el segmento de fase de más rápido crecimiento y señalando un uso más amplio en infraestructura digital distribuida en lugar de una retirada de las aplicaciones críticas. El crecimiento proviene de pequeñas celdas 5G, nodos de computación perimetral, instalaciones de sucursales y sitios empresariales compactos donde el suministro trifásico no está disponible o está sobredimensionado en relación con el perfil de demanda real de la instalación. Los diseños monofásicos modernos han reducido las brechas de rendimiento anteriores mediante un mejor factor de potencia de salida, una entrega de energía más limpia y una mayor eficiencia, mejorando así su credibilidad en aplicaciones más pequeñas pero aún sensibles. A medida que el despliegue se expande en muchos sitios compactos o remotos en lugar de unos pocos muy grandes, los productos monofásicos están ampliando el mercado de UPS sin transformador en lugar de desplazar la base instalada de sistemas trifásicos.

Por Industria de Usuario Final: Los Centros de Datos Anclan la Demanda Mientras las Telecomunicaciones Escalan Más Rápido

Los centros de datos mantuvieron una participación del 37,51% en 2025, convirtiéndolos en el grupo de usuarios finales más grande en el mercado de UPS sin transformador y confirmando que la infraestructura digital sigue siendo el principal ancla de demanda para la protección de energía de alta eficiencia y respuesta rápida. Esta posición refleja la dependencia de las salas de datos modernas en sistemas de energía que pueden responder a cambios rápidos de carga, soportar entornos de racks densos y limitar las pérdidas de energía a escala en instalaciones donde el tiempo de actividad y la eficiencia operativa están ambos bajo constante escrutinio. Piller suministró más de 200 unidades de UPS para la expansión de Nebius Group en Finlandia, donde la capacidad del sitio se está aumentando a 75 MW con un PUE objetivo tan bajo como 1,1, ilustrando la escala de despliegue y las expectativas de rendimiento que ahora definen este segmento de usuarios finales. La manufactura industrial, los edificios comerciales y la salud también siguen siendo bolsas de demanda significativas porque cada una vincula la continuidad de la energía a la producción operativa, la protección de equipos, la continuidad del negocio o la prestación de servicios regulados de diferentes maneras.

Se proyecta que las telecomunicaciones se expandan a una CAGR del 13,08% hasta 2031, convirtiéndolas en el segmento de usuarios finales de más rápido crecimiento y vinculando una participación creciente de la nueva demanda a la densificación 5G y la infraestructura de red distribuida. Las pequeñas celdas y los sitios de telecomunicaciones perimetrales consumen materialmente más energía que las generaciones de red anteriores, y necesitan sistemas de respaldo compactos que puedan encajar dentro de refugios restringidos, recintos de borde de carretera y despliegues basados en gabinetes sin sacrificar la fiabilidad. Vertiv lanzó el PowerUPS 6000 Industrial en marzo de 2026 para entornos comerciales e industriales, demostrando cómo los proveedores están expandiendo su mercado direccionable con productos diseñados para condiciones más exigentes, mayor compatibilidad de baterías y tolerancias ambientales más estrictas. La demanda del sector de la salud se mantiene estructuralmente estable a medida que la NFPA 99 y la NFPA 110 continúan anclando los requisitos de energía esencial para quirófanos, unidades de cuidados intensivos y otras áreas hospitalarias críticas que no pueden tolerar interrupciones.

Por Factor de Forma: La Torre Lidera, el Modular Cambia la Planificación de Capital

Los sistemas de torre capturaron una participación del 40,17% en 2025, manteniendo su posición como el factor de forma más grande en ingresos instalados y reflejando el peso continuo de los programas de reemplazo en instalaciones existentes en centros de datos y edificios comerciales. Ese liderazgo provino de los patrones de compra de reemplazo en especie, porque muchos operadores todavía prefieren un diseño de gabinete familiar al actualizar las salas de energía existentes con espacio limitado para el rediseño o largas ventanas de apagado para una reconfiguración importante. El lanzamiento del PremiumTower S2 de Centiel en octubre de 2025 mostró que el formato de torre sigue evolucionando, con cobertura de 10-80 kW, soporte para opciones de plomo-ácido, iones de litio, NiCd y volante de inercia, y hasta un 97,1% de eficiencia en modo VFI. Los sistemas montados en rack continúan sirviendo a entornos empresariales distribuidos y perimetrales donde la integración directa en filas de racks de TI estándar es más importante que la escala de gabinete grande o la densidad de clase de megavatios.

Se pronostica que los sistemas modulares crezcan a una CAGR del 12,82% hasta 2031, convirtiéndolos en el factor de forma de más rápido crecimiento en la industria de UPS sin transformador y reflejando un claro cambio en cómo los operadores quieren financiar y mantener la energía crítica. Ese ritmo está vinculado a la lógica de despliegue escalonado porque los sistemas modulares permiten a los operadores añadir capacidad con el tiempo en lugar de comprar capacidad de reserva fija años antes de que la carga llegue realmente al sitio. La plataforma modular Liebert APM2 de Vertiv, disponible en tamaños de 30 kW a 600 kW, ilustra cómo los proveedores están alineando el diseño modular con el despliegue escalable, la alta eficiencia operativa y el acceso de servicio más sencillo en entornos de misión crítica. A medida que los usuarios de hiperescala, coubicación y perimetral buscan expansión escalonada, la arquitectura modular está cambiando la forma en que la industria de UPS sin transformador asigna capital, planifica el servicio y reduce la exposición al tiempo de inactividad a lo largo de la vida de la instalación.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 43,54% en 2025, y se pronostica que el mercado regional de UPS sin transformador crezca a una CAGR del 12,55% hasta 2031, manteniendo a la región como la geografía más grande y de más rápido crecimiento en el panorama actual. Esta posición refleja el efecto combinado de los programas de infraestructura digital de China, el resurgimiento de la fabricación de semiconductores en Japón y la agenda de Infraestructura Pública Digital de India, todos los cuales apoyan la nueva demanda de protección de energía eficiente y compacta en entornos de centros de datos, telecomunicaciones e industriales. La región también se beneficia de un acceso más cercano a las cadenas de suministro de SiC y electrónica de potencia relacionada, lo que mejora la economía de fabricación y puede reducir la presión de los plazos de entrega a medida que los ciclos de adquisición se ajustan. Esa ventaja en la cadena de suministro importa porque los compradores en grandes programas de centros de datos y telecomunicaciones están dando más valor a la fiabilidad de la entrega, la configuración flexible y la disciplina de costos a medida que el tamaño de los proyectos continúa aumentando. Por estas razones, el mercado de UPS sin transformador en Asia-Pacífico probablemente seguirá siendo el principal motor de crecimiento durante el período de pronóstico.

América del Norte forma el segundo centro de demanda importante en el mercado de UPS sin transformador, respaldado por la expansión a hiperescala, la inversión en la red eléctrica y el gasto de capital continuo en grandes campus de centros de datos. Amazon dijo en abril de 2026 que invertiría USD 25 mil millones en centros de datos en Misisipi, señalando que todavía se está planificando una nueva infraestructura de energía crítica significativa en la región. Eaton informó que las empresas de servicios públicos de propiedad de inversores en los Estados Unidos planean alrededor de USD 400 mil millones en actualizaciones de la red eléctrica durante 5 años en respuesta a la creciente demanda de energía de los centros de datos, subrayando los impactos más amplios del sistema que ahora rodean el crecimiento de la infraestructura digital.[4]Eaton, "2025 Data Center Progress Report, Digital Transformation and Energy Management in the Wake of AI," Eaton, eaton.com Europa sigue siendo comercialmente importante porque las regulaciones de eficiencia y los ciclos de reemplazo continúan favoreciendo los sistemas modernos de alta eficiencia, especialmente en entornos de centros de datos e industriales, donde las pérdidas operativas y las obligaciones de informes se toman más en serio. Eso mantiene a Europa en el centro de la demanda premium, aunque no iguale la escala de Asia-Pacífico.

América del Sur, Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero son estratégicamente importantes porque el despliegue de 5G, la construcción de coubicación y la inestabilidad de la red eléctrica están creando patrones de demanda que difieren de las regiones maduras y a menudo favorecen arquitecturas de respaldo compactas y eficientes. Brasil y Argentina siguen siendo los principales centros de demanda en América del Sur, mientras que los Emiratos Árabes Unidos y Arabia Saudita están generando mayores requisitos trifásicos a través de programas de infraestructura digital respaldados por el Estado y el desarrollo de instalaciones vinculadas a la IA. En África, las aplicaciones de telecomunicaciones siguen siendo centrales porque los operadores necesitan mayor capacidad de respaldo dentro de gabinetes restringidos, y UPTECH comercializa productos de UPS sin transformador que combinan tamaño compacto, eficiencia y fiabilidad de grado telecomunicaciones. Estas regiones fronterizas no definirán el liderazgo de ingresos actual, pero sí amplían la base direccionable del mercado de UPS sin transformador y refuerzan el argumento a favor de carteras de productos más amplias durante el período de pronóstico.

Panorama Competitivo

El mercado de UPS sin transformador muestra una concentración moderada, con un grupo reconocible de especialistas europeos y un conjunto de fabricantes de equipos originales chinos de rápida expansión que dan forma a la competencia en las principales categorías de aplicaciones. Vertiv, Centiel, Socomec, Riello y Piller compiten fuertemente en eficiencia, rendimiento certificado, credenciales de resiliencia y la capacidad de integrarse en grandes proyectos de energía crítica donde el tiempo de actividad, el cumplimiento normativo y la profundidad del servicio influyen en la elección del proveedor. Kehua Data, KSTAR, INVT Power y East Group compiten más en escala de fabricación, amplitud de productos y proximidad a los ecosistemas de componentes asiáticos, lo que les da una ventaja en el control de costos y la capacidad de respuesta regional. Esto crea una estructura de dos velocidades en la que los proveedores premium defienden los márgenes a través del rendimiento y el servicio, mientras que los competidores de menor costo continúan presionando las expectativas de precios y plazos de entrega. Como resultado, el mercado de UPS sin transformador no está fragmentado de manera desestructurada ni lo suficientemente concentrado como para que ningún bloque de proveedores dicte los estándares del proyecto sin una fuerte competencia.

Centiel dio un paso estratégico notable en abril de 2026 cuando cotizó en la Bolsa de Valores de Suiza SIX a una capitalización de mercado implícita de CHF 261 millones (USD 277 millones), proporcionándole capital fresco para la expansión internacional y asociaciones más profundas en soluciones de energía crítica. Vertiv amplió su base direccionable en marzo de 2026 con el PowerUPS 6000 Industrial, un producto dirigido a entornos comerciales e industriales que necesitan mayor tolerancia ambiental, mayor compatibilidad de baterías y operación fiable en condiciones de sitio más exigentes. Piller reforzó su relevancia en grandes instalaciones de IA a través del despliegue de Nebius en Finlandia, donde se suministraron más de 200 unidades de UPS para un sitio que se expande a 75 MW.[5]Piller Group GmbH, "Piller Supports Finland's AI Infrastructure Expansion With Critical Power Protection," Piller, piller.com Estos movimientos muestran que el acceso al capital, el diseño específico para cada aplicación y la prueba de ejecución en grandes instalaciones se están volviendo tan importantes como el rendimiento eléctrico bruto en el posicionamiento competitivo. Los proveedores chinos también continúan ganando influencia a largo plazo a partir de ecosistemas de componentes localizados, aunque la certificación de exportación y la confianza en marcas premium siguen siendo barreras más altas en algunos entornos de adquisición occidentales.

La dirección tecnológica se ha convertido en un tema decisivo en el mercado de UPS sin transformador porque la adopción de SiC, el mantenimiento predictivo y el software consciente de la red pueden cambiar tanto la economía del producto como la retención de clientes con el tiempo. El lanzamiento de Vertiv en diciembre de 2024 también destacó la capacidad de mantenimiento predictivo de Next Predict utilizando IA y aprendizaje automático, apuntando a oportunidades de ingresos basadas en servicios que se extienden más allá de las ventas de hardware y profundizan las relaciones con los proveedores después de la instalación. La investigación de Nature Energy mostró que la orquestación de software redujo el uso de energía en un 25% en un clúster de IA de 256 GPU durante eventos de estrés en la red sin afectar la calidad del servicio de cómputo, apoyando el interés a largo plazo en estrategias de UPS interactivo con la red y capas de control más inteligentes en torno a los activos de energía crítica. Si ese modelo madura aún más, el mercado de UPS sin transformador capturará más valor del software, los controles, la participación energética y el análisis de datos, en lugar de depender únicamente de la eficiencia del hardware y el diseño de gabinetes.

Líderes de la Industria de UPS sin Transformador

Socomec Group S.A.

ABB Ltd.

Riello Elettronica S.p.A.

Vertiv Group Corporation

Fuji Electric Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Bergen Engines, parte de la División de Soluciones de Energía de Langley Holdings, empresa matriz de Piller Group GmbH, aseguró más de 500 MW en pedidos de Liberty Energy para servicios de energía en centros de datos de IA, una escala indicativa del cambio estructural en la adquisición de energía crítica a medida que los campus de IA pasan de decenas de megavatios a horizontes de planificación de varios cientos de megavatios.

- Abril de 2026: Centiel SA cotiza en la Bolsa de Valores de Suiza SIX bajo el símbolo CNTL tras una fusión inversa con HT5 AG, con acciones que abren a CHF 3,20 por acción (USD 3,39) y una capitalización de mercado implícita de CHF 261 millones (USD 277 millones). La transacción recaudó CHF 31 millones (USD 32,9 millones) para financiar la expansión internacional y asociaciones más profundas en el mercado de soluciones de energía crítica.

- Marzo de 2026: Vertiv lanzó el PowerUPS 6000 Industrial, un UPS con clasificación IP42 para entornos comerciales e industriales que incluyen manufactura, petróleo y gas y sectores farmacéuticos, que opera a temperaturas ambiente de hasta 50 °C, con eficiencia de doble conversión de hasta el 97%, compatibilidad con gabinetes de baterías VRLA, Ni-Cd e iones de litio, y certificación según las normas europeas EN 50121 y EN 50171.

- Junio de 2025: Piller Group GmbH, a través de su filial Active Power, suministró más de 200 unidades de UPS CleanSource sin baterías para la expansión del centro de datos de Nebius Group en Mäntsälä, Finlandia, una de las mayores expansiones de centros de datos de IA en Europa, aumentando la capacidad a 75 MW con un PUE objetivo tan bajo como 1,1.

Alcance del Informe Global del Mercado de UPS sin Transformador

El Informe del Mercado de UPS sin Transformador está Segmentado por Potencia Nominal (Menos de 10 KVA, 10-100 KVA y Más de 100 kVA), Fase (Monofásico y Trifásico), Industria de Usuario Final (Centros de Datos, Manufactura Industrial, Edificios Comerciales, Instalaciones de Salud, Telecomunicaciones y Otras Industrias de Usuarios Finales), Factor de Forma (Montado en Rack, Torre y Modular) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Menos de 10 kVA |

| 10-100 kVA |

| Más de 100 kVA |

| Monofásico |

| Trifásico |

| Centros de Datos |

| Manufactura Industrial |

| Edificios Comerciales |

| Instalaciones de Salud |

| Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| Montado en Rack |

| Torre |

| Modular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Potencia Nominal | Menos de 10 kVA | |

| 10-100 kVA | ||

| Más de 100 kVA | ||

| Por Tipo de Fase | Monofásico | |

| Trifásico | ||

| Por Industria de Usuario Final | Centros de Datos | |

| Manufactura Industrial | ||

| Edificios Comerciales | ||

| Instalaciones de Salud | ||

| Telecomunicaciones | ||

| Otras Industrias de Usuarios Finales | ||

| Por Factor de Forma | Montado en Rack | |

| Torre | ||

| Modular | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de UPS sin transformador?

El mercado de UPS sin transformador fue valorado en USD 2,46 mil millones en 2025, se estima en USD 2,77 mil millones en 2026 y se pronostica que alcanzará USD 4,98 mil millones en 2031 a una CAGR del 12,46%.

¿Qué grupo de usuarios finales lidera actualmente la demanda de sistemas de UPS sin transformador?

Los centros de datos lideraron la demanda en 2025 con una participación del 37,51%, reflejando su necesidad de protección de energía de alta eficiencia y respuesta rápida en entornos de cómputo de alta densidad.

¿Por qué los sistemas de UPS modulares se están expandiendo más rápido que otros factores de forma?

Se pronostica que los sistemas modulares crecerán a una CAGR del 12,82% hasta 2031 porque los operadores prefieren adiciones de capacidad escalonadas, mayor capacidad de servicio y menor capital inmovilizado en entornos de carga inciertos.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico es tanto la región más grande, con una participación del 43,54% en 2025, como la de más rápido crecimiento, con una CAGR proyectada del 12,55% hasta 2031.

¿Qué está frenando la adopción en algunos proyectos?

Los principales obstáculos son el alto gasto de capital inicial en sistemas y baterías, problemas de compatibilidad en entornos heredados de alta corriente de arranque, exposición a ciberseguridad en controles conectados y condiciones más estrictas de suministro de semiconductores.

¿Cómo se están diferenciando los principales proveedores?

Los principales proveedores compiten a través de la eficiencia, el rendimiento certificado, la integración en centros de datos, la modularidad, las herramientas de mantenimiento predictivo y los diseños de productos adaptados a instalaciones industriales, de telecomunicaciones y orientadas a la IA.

Última actualización de la página el: