Tamaño y Participación del Mercado de Cajas de Transferencia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

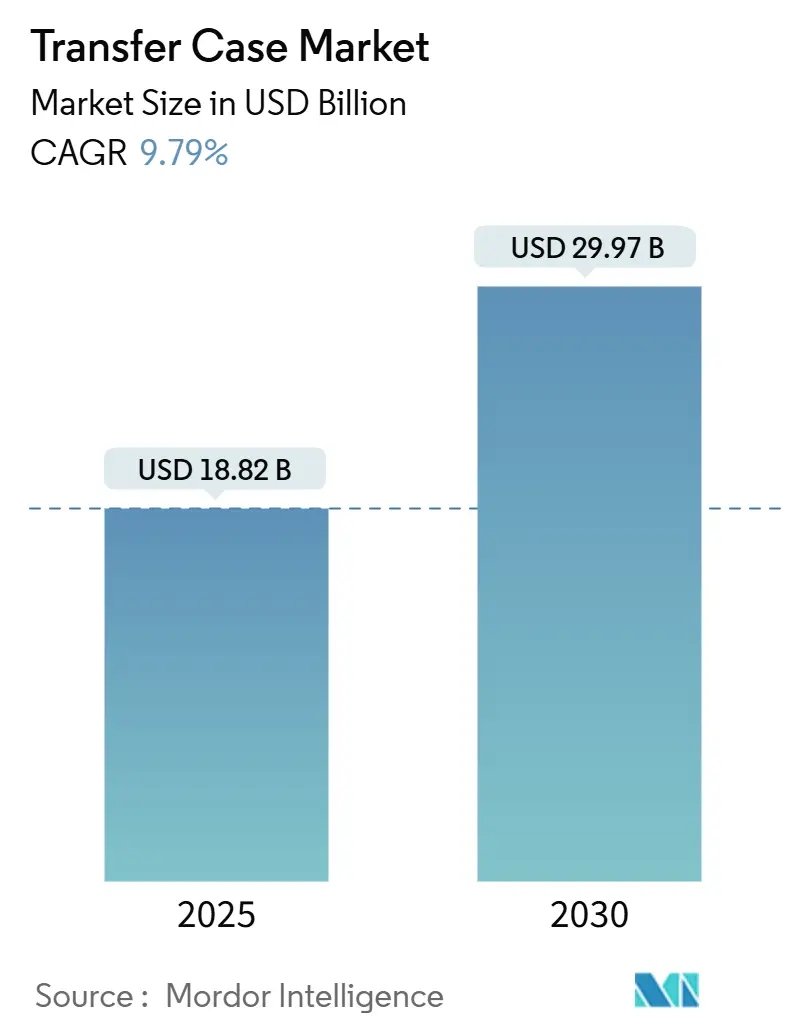

| Tamaño del Mercado (2025) | 18.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.79% CAGR |

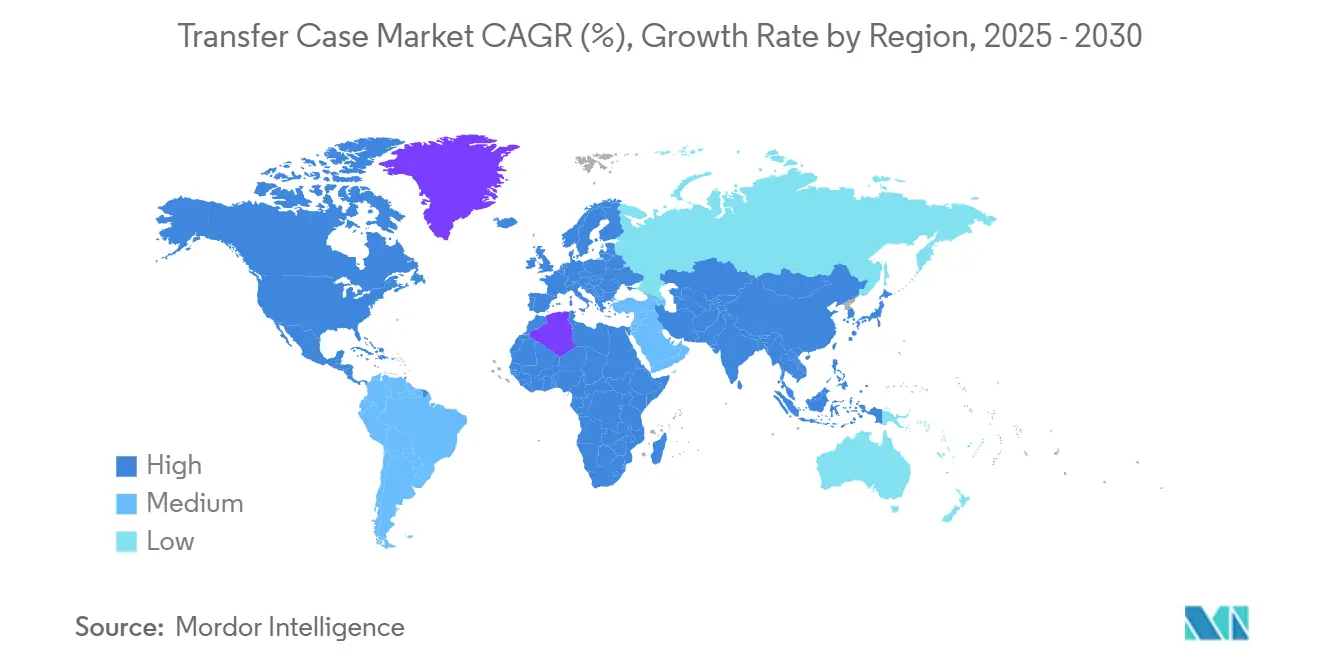

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cajas de Transferencia por Mordor Intelligence

El tamaño del mercado de cajas de transferencia alcanzó los USD 18,82 mil millones en 2025 y se proyecta que aumente a USD 29,97 mil millones para 2030, expandiéndose a una CAGR del 9,79% durante el período de pronóstico. La fuerte demanda de sistemas AWD y 4WD sofisticados en SUV, camionetas pickup y vehículos comerciales ligeros está acelerando los ingresos, mientras que el enfoque de los OEM en arquitecturas de tren de transmisión eficientes en combustible y la tecnología de mantenimiento predictivo sostiene el crecimiento a largo plazo. Los diseños accionados por cadena siguen representando la mayor parte de las instalaciones, aunque las variantes accionadas por engranajes registran las ganancias de volumen más rápidas a medida que las flotas exigen mayor durabilidad. La adopción del sistema ESOF está aumentando considerablemente porque los controles electrónicos se integran perfectamente con los programas de estabilidad del vehículo y permiten servicios de telemática con datos enriquecidos. Las cajas de transferencia auxiliares con AWD desconectable, sensores de monitoreo de lubricación y compatibilidad con PHEV están abriendo nuevos grupos de valor para los proveedores. A nivel regional, Asia-Pacífico lidera tanto la producción como la demanda de unidades, mientras que Oriente Medio y África registran el crecimiento más pronunciado a medida que convergen el gasto en infraestructura, la penetración de SUV y las iniciativas de electrificación.

Conclusiones Clave del Informe

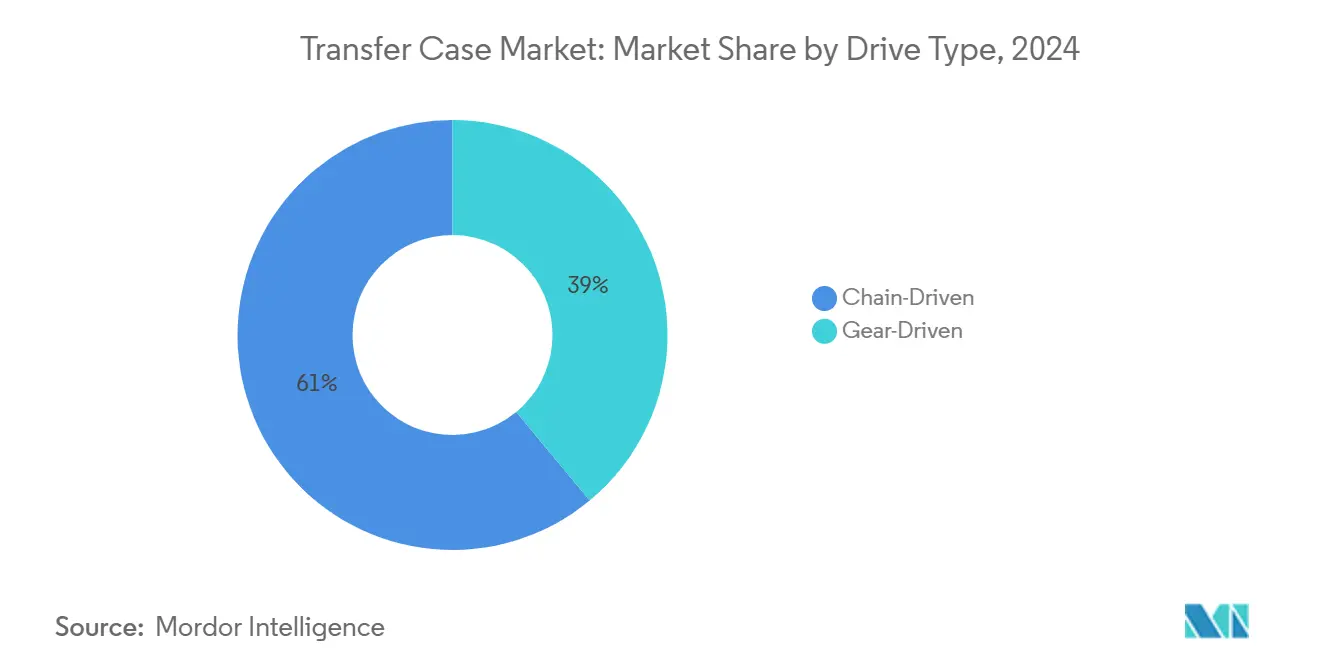

- Por tipo de tracción, los sistemas accionados por cadena representaron el 61,01% de la participación en ingresos del mercado de cajas de transferencia en 2024, mientras que se prevé que los sistemas accionados por engranajes crezcan a una CAGR del 8,41% hasta 2030.

- Por tipo de cambio, las unidades ESOF representaron una participación del 68,41% del mercado de cajas de transferencia en 2024 y se proyecta que se expandan a una CAGR del 7,93% hasta 2030.

- Por tipo de tracción 4WD, las configuraciones AWD capturaron el 74,23% de la participación del mercado de cajas de transferencia en 2024 y avanzarán a una CAGR del 9,25% durante el período de pronóstico.

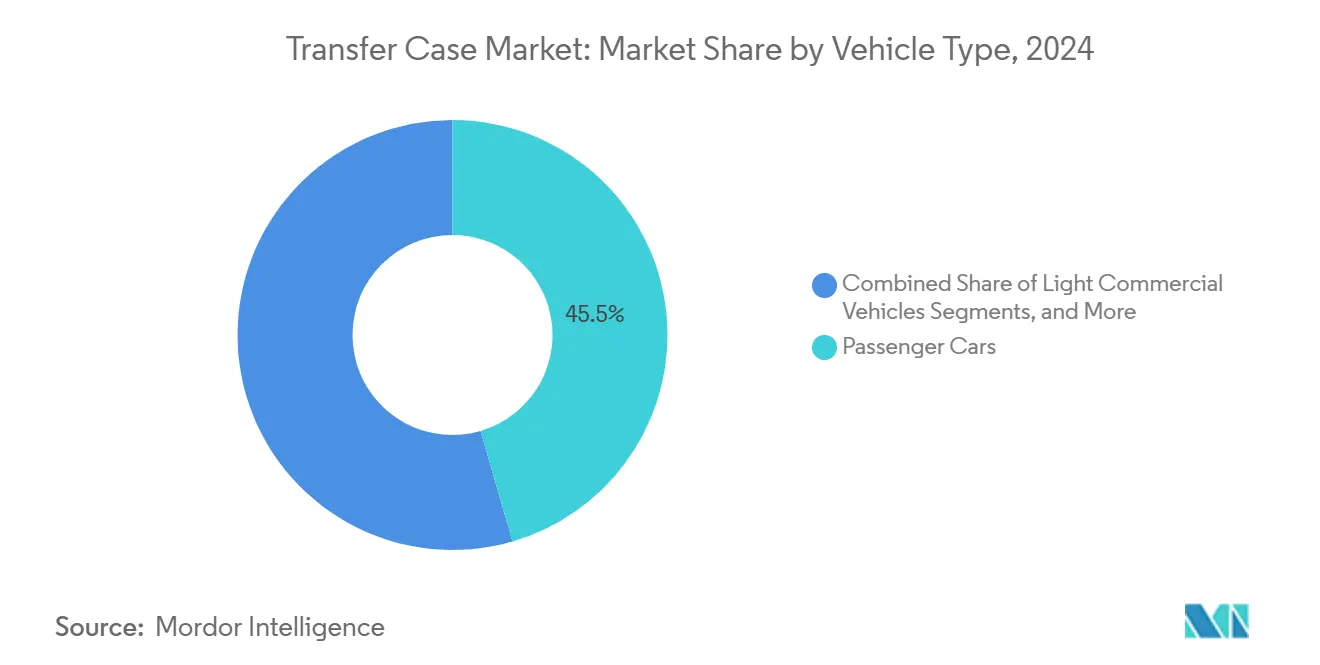

- Por tipo de vehículo, los automóviles de pasajeros controlaron el 45,51% de la participación del mercado de cajas de transferencia en 2024, mientras que los vehículos comerciales ligeros (LCV) están preparados para registrar la CAGR más rápida del 7,61% hasta 2030.

- Por canal de ventas, las entregas de fabricantes de equipos originales (OEM) representaron el 82,02% de la participación del mercado de cajas de transferencia en 2024. Sin embargo, se prevé que el mercado de repuestos escale a una CAGR del 6,38% hasta 2030, a medida que la antigüedad de los vehículos y las medidas de derecho a reparación impulsen la demanda de reemplazo.

- Por geografía, Asia-Pacífico representó el 39,34% de la participación del mercado de cajas de transferencia en 2024; se espera que Oriente Medio y África registren una CAGR del 10,13% hasta 2030.

Tendencias e Información del Mercado Global de Cajas de Transferencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Global de SUV y Camionetas Pickup | +3.2% | Global, más fuerte en Asia-Pacífico y MEA | Mediano Plazo (2-4 años) |

| Adopción de Sistemas ESOF Avanzados | +2.1% | América del Norte y UE, expandiéndose a Asia-Pacífico | Corto Plazo (≤ 2 años) |

| Crecimiento de los Segmentos Fuera de Carretera y LCV | +1.8% | Núcleo en Asia-Pacífico, expansión hacia MEA | Largo Plazo (≥ 4 años) |

| Sensores de Lubricación para Mantenimiento Predictivo | +1.4% | Global, liderado por OEM de gama alta | Mediano Plazo (2-4 años) |

| Impulso hacia AWD Desconectable | +0.9% | UE y América del Norte | Corto Plazo (≤ 2 años) |

| Cajas de Transferencia Auxiliares para PHEV con Ejes Eléctricos | +0.5% | Global, mercados PHEV impulsados por incentivos | Largo Plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de SUV y Camionetas Pickup con Tracción 4WD/AWD

Los registros globales de SUV alcanzaron nuevos máximos en 2024 y continúan aumentando, impulsando los volúmenes de cajas de transferencia al alza. Los fabricantes de automóviles están incorporando componentes de tren de transmisión cada vez más sofisticados en versiones de alto margen para diferenciar productos y compensar la presión de costos de materias primas. La transmisión híbrida de doble motor de Hyundai ilustra cómo los OEM integran la capacidad de la caja de transferencia dentro de trenes de transmisión electrificados más amplios, preservando el rendimiento AWD mientras se reduce el espacio de instalación[1]Deepankar Sadekar, "Hyundai presenta el tren de transmisión híbrido de próxima generación," team-bhp.com. Dicha integración respalda la flexibilidad de plataforma a medida que las líneas de vehículos deben adaptarse a configuraciones de motor de combustión interna, híbrido y PHEV.

Creciente Adopción de Sistemas Electrónicos Avanzados de Cambio en Marcha

Las unidades ESOF modernas contienen algoritmos predictivos que preactivan el AWD utilizando datos meteorológicos, datos de GPS y análisis del comportamiento del conductor, lo que permite una gestión proactiva de la tracción. El acuerdo de suministro de BorgWarner con SAIC Maxus refleja la creciente demanda de cajas de transferencia que funcionan también como centros de datos, capturando diagnósticos y admitiendo calibración inalámbrica[2]Exro, Canadá, "Tecnología Coil Driver para los trenes de transmisión eléctricos de próxima generación de Stellantis", marklines.com. Los proveedores monetizan estos datos mediante suscripciones de software que van más allá de las ventas de hardware, convirtiendo los componentes mecánicos en fuentes de ingresos conectadas.

Crecimiento de los Segmentos Fuera de Carretera y LCV en Mercados Emergentes

Las crecientes redes de comercio electrónico de India dependen de LCV capaces de afrontar rutas de superficie mixta, lo que impulsa la penetración de la tracción 4WD en clases de menos de 3,5 toneladas. Los fabricantes de cajas de transferencia están implementando carcasas de metalurgia de polvos que reducen el peso hasta un 15%, aumentando la carga útil sin sacrificar la durabilidad. La estrategia equilibra la sensibilidad al costo con las demandas de las flotas de fiabilidad en condiciones operativas exigentes.

Integración por Parte de los OEM de Sensores de Lubricación de Cajas de Transferencia para Mantenimiento Predictivo

La integración del mantenimiento predictivo representa un cambio fundamental de los modelos de servicio reactivos a los proactivos, con el monitoreo de lubricación de la caja de transferencia como indicador temprano de la salud general del tren de transmisión. Los sensores modernos pueden detectar la degradación del aceite, los niveles de contaminación y las anomalías de temperatura que preceden a los fallos mecánicos por miles de kilómetros. La implicación estratégica va más allá de la reducción de los costos de mantenimiento: los OEM aprovechan estos datos para optimizar las reservas de garantía, ajustar los intervalos de servicio e identificar mejoras de diseño para las generaciones futuras. Los operadores de flotas valoran estos sistemas para reducir el tiempo de inactividad no planificado, creando un segmento de mercado premium dispuesto a pagar costos iniciales más altos a cambio de un menor costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penalización de Costo y Peso de los Sistemas Mecánicos | -2.6% | Global, afectando a los segmentos de mercado masivo | Mediano Plazo (2-4 años) |

| Penetración de BEV que Elimina las Cajas de Transferencia | -2.3% | UE y China lideran, América del Norte sigue | Largo Plazo (≥ 4 años) |

| Endurecimiento de las Leyes de Derecho a Reparación que Modifican la Economía del Mercado de Repuestos | -0.9% | América del Norte, Europa – debate político en crecimiento | Mediano Plazo (2-4 años) |

| Escasez de Forjas de Precisión y Engranajes de Metal en Polvo | -0.8% | Global, con riesgo agudo en las cadenas de suministro de Asia-Pacífico | Corto Plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Penalización de Costo y Peso de las Cajas de Transferencia Mecánicas

Los engranajes complejos y las carcasas robustas añaden entre 20 y 30 kg y varios cientos de USD a los materiales de fabricación de los vehículos, lo que limita la adopción en modelos sensibles al precio. Los fabricantes de automóviles sopesan los beneficios de capacidad frente a las penalizaciones en economía de combustible y emisiones, especialmente cuando los controles electrónicos de tracción alternativos pueden sustituirlos en la mayoría de los escenarios de conducción. Los proveedores responden reduciendo el tamaño de las carcasas y utilizando aleaciones avanzadas, aunque la compensación sigue siendo un obstáculo en los segmentos de entrada.

Rápida Penetración de BEV que Elimina las Cajas de Transferencia Convencionales

Los BEV con configuraciones de múltiples motores distribuyen el par de forma electrónica, eliminando por completo la necesidad de una caja de transferencia mecánica. El sistema AWD-i de Toyota coloca un motor eléctrico en el eje trasero, mientras que el R2 de tres motores de Rivian vectoriza el par de cada rueda de forma independiente[3]"AWD-I (R)EVOLUCIÓN DE LA TRACCIÓN EN LAS CUATRO RUEDAS," toyota.pl. Ambos demuestran una tracción superior sin masa adicional en el tren de transmisión. A medida que los incentivos gubernamentales y la infraestructura de carga mejoran, especialmente en China y Europa, la demanda de cajas de transferencia convencionales podría erosionarse más rápido que la desaparición de los trenes de transmisión de motor de combustión interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción: El Dominio de los Accionados por Cadena Enfrenta el Desafío de los Accionados por Engranajes

Los diseños accionados por cadena representaron el 61,01% de la participación del mercado de cajas de transferencia en 2024, favorecidos por su funcionamiento suave y menor costo en vehículos de pasajeros. Sin embargo, las unidades accionadas por engranajes están alcanzando terreno con una CAGR prevista del 8,41% a medida que las flotas priorizan la durabilidad y la capacidad de par. Los mayores márgenes y los menores costos del ciclo de vida hacen que los productos accionados por engranajes sean atractivos para los proveedores y los operadores comerciales.

Los productores de sistemas accionados por cadena responden con una metalurgia de cadena mejorada y una lubricación optimizada para reducir la brecha de durabilidad. Sin embargo, las soluciones accionadas por engranajes siguen siendo el estándar en vehículos de uso intensivo y fuera de carretera. Los proveedores que buscan crecimiento invierten en arquitecturas modulares que permiten el intercambio rápido entre conjuntos de cadena y engranajes en una carcasa estándar, dando a los OEM flexibilidad en todos los niveles de equipamiento.

Por Tipo de Cambio: Los Sistemas ESOF Aceleran la Integración

Las plataformas ESOF representaron el 68,41% de la participación del mercado de cajas de transferencia en 2024 y superarán a los sistemas MSOF hasta 2030 a medida que los ecosistemas de vehículos conectados escalen. Se proyecta que el tamaño del mercado de cajas de transferencia para unidades ESOF crezca a una CAGR del 7,93% durante el período de pronóstico, impulsado por servicios habilitados por software. El acoplamiento predictivo basado en datos de telemática eleva tanto la seguridad como la eficiencia, mientras que el diagnóstico remoto reduce los costos de garantía para los OEM.

Los sistemas MSOF persisten en aplicaciones de nicho fuera de carretera y en mercados emergentes donde las arquitecturas electrónicas son mínimas. Sin embargo, a medida que las leyes de derecho a reparación difunden las herramientas de diagnóstico, incluso las regiones sensibles al costo están avanzando hacia módulos electrónicos más simples que ofrecen funciones predictivas básicas sin precios de gama alta. Este camino intermedio ofrece a los proveedores un punto de entrada en los OEM de segundo nivel.

Por Tipo de Tracción 4WD: El Dominio del AWD Refleja los Mandatos de Eficiencia

Los sistemas AWD capturaron el 74,23% de la participación del mercado de cajas de transferencia en 2024, y su CAGR del 9,25% subraya la inclinación regulatoria y del consumidor hacia la tracción bajo demanda durante el período de pronóstico. El AWD desconectable reduce las pérdidas parásitas, haciendo que el diseño sea más eficiente en combustible que el 4WD permanente.

La tracción 4WD tradicional mantiene posiciones en segmentos extremos de todo terreno y camionetas de trabajo donde la capacidad a tiempo completo es obligatoria. Sin embargo, los paquetes de embrague controlados por software emergentes están reduciendo las diferencias de rendimiento, lo que sugiere que la participación del 4WD continuará disminuyendo en favor del AWD adaptativo incluso en camionetas ligeras.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran a Pesar del Crecimiento Comercial

Los automóviles de pasajeros siguieron siendo el mayor generador de ingresos con el 45,51% de la participación del mercado de cajas de transferencia en 2024, impulsados por la demanda de SUV de gama alta en América del Norte, China y Europa. Los LCV registran la CAGR más rápida del 7,61% a medida que el comercio electrónico y los proyectos de infraestructura proliferan en India, el Sudeste Asiático y partes de África. Se prevé que la participación del mercado de cajas de transferencia para aplicaciones LCV aumente varios puntos para 2030, intensificando la competencia entre los proveedores que apuntan a diseños optimizados en peso.

Los compradores comerciales enfatizan el costo total de propiedad, recompensando a los proveedores que ofrecen intervalos de servicio más largos y diagnósticos predictivos. Los OEM de automóviles de pasajeros, mientras tanto, se diferencian a través de características suaves de ruido, vibración y aspereza (NVH) y estrategias de cambio fluidas integradas con funciones de ADAS.

Por Canal de Ventas: El Dominio de los OEM Enfrenta la Resiliencia del Mercado de Repuestos

Los equipamientos de Fabricantes de Equipos Originales (OEM) representaron el 82,02% de la participación del mercado de cajas de transferencia en 2024, lo que refleja la profunda integración de las cajas de transferencia modernas con las unidades de control electrónico de los vehículos. Sin embargo, un creciente parque de SUV y camionetas pickup envejecidas respalda un mercado de repuestos y mejoras de rendimiento saludable. La legislación de derecho a reparación en los Estados Unidos y la UE facilita el acceso a los datos de diagnóstico, lo que permite a los talleres independientes manejar unidades cada vez más electrónicas y sostener una CAGR del mercado de repuestos del 6,38% hasta 2030.

La complejidad electrónica sigue planteando barreras de herramientas y habilidades para los talleres más pequeños, lo que lleva a muchos consumidores de vuelta a las redes de concesionarios. Los remanufacturadores como ATC Drivetrain invierten en la reconstrucción de componentes de vehículos eléctricos para mantenerse relevantes a medida que los trenes de transmisión híbridos y PHEV ganan participación.

Análisis Geográfico

Asia-Pacífico representó el 39,34% de la participación del mercado de cajas de transferencia en 2024, anclado por la escala de China y los rápidamente crecientes envíos de LCV de India. Las exportaciones regionales a Oriente Medio aumentan a medida que las marcas chinas aprovechan las ventajas de costo para penetrar en los segmentos de SUV sensibles al precio. India fomenta la producción nacional de motores, reduciendo la dependencia de tierras raras y anclando las cadenas de suministro locales de cajas de transferencia.

América del Norte ocupa el segundo lugar, impulsada por modelos de camionetas pickup de alto valor y SUV grandes que habitualmente especifican AWD. La adquisición del Grupo Dowlais por parte de American Axle amplía el contenido local para los OEM que buscan soluciones de doble vía que abarquen trenes de transmisión de motor de combustión interna y eléctricos. La adopción de BEV va a la zaga de Europa, preservando la demanda de cajas de transferencia mecánicas a corto plazo.

Europa combina volúmenes estables de AWD con objetivos agresivos de emisiones, impulsando refinamientos como los acoplamientos electrohidráulicos Haldex en diseños transversales y los diferenciales Torsen en arquitecturas longitudinales. Oriente Medio y África registran la CAGR más rápida del 10,13% a medida que la expansión de infraestructura, el terreno accidentado y el aumento de los incentivos de electrificación estimulan la demanda de sistemas AWD capaces y eficientes.

Panorama Competitivo

En enero de 2025, American Axle absorbió al Grupo Dowlais por USD 1,44 mil millones, formando un proveedor de trenes de transmisión de USD 12 mil millones que abarca trenes de transmisión mecánicos y eléctricos. El acuerdo refleja un cambio más amplio hacia la escala y la amplitud tecnológica a medida que los proveedores se protegen contra la disrupción de los BEV. La colaboración de BorgWarner con Stellantis en la electrónica Coil Driver subraya la diversificación estratégica hacia la electrónica de potencia y el software.

Los líderes del mercado están invirtiendo en embragues AWD desconectables, análisis de sensores de lubricación y cajas de transferencia auxiliares de eje eléctrico. Means Industries promueve un embrague controlable sin hidráulica para AWD eléctrico que reduce el tamaño del conjunto y mejora la velocidad de acoplamiento. La asociación eDS Duo de Magna con Mercedes-Benz muestra cómo la experiencia heredada en cajas de transferencia se transforma en roles de vectorización de par eléctrico. Los nuevos participantes se centran en sistemas modulares definidos por software que se conectan a pilas de electrónica de potencia estandarizadas, aumentando la presión competitiva sobre los especialistas mecánicos establecidos.

Líderes de la Industria de Cajas de Transferencia

BorgWarner Inc.

Magna International Inc.

GKN Automotive Ltd.

ZF Friedrichshafen AG

Aisin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sollers Transmission Production LLC, parte del Grupo SOLLERS, inició la producción de cajas de transferencia electromecánicas. Estas están diseñadas para las camionetas pickup Sollers ST6 y ST8, junto con el UAZ Patriot, Pickup y los modelos Profi de tracción total.

- Febrero de 2025: BorgWarner anunció una asociación para suministrar a SAIC Maxus dos cajas de transferencia de vanguardia. Estos sistemas mejoran el rendimiento del vehículo y apoyan la expansión de Maxus hacia los mercados internacionales. Una caja de transferencia cuenta con bloqueo mecánico para funcionalidad bajo demanda, mientras que la otra, un modelo de alto par, está optimizada para un rendimiento superior en todo terreno. Desarrollados y fabricados en China, estos sistemas avanzados están programados para entrar en producción en masa en 2026.

Alcance del Informe Global del Mercado de Cajas de Transferencia

| Accionado por Engranajes |

| Accionado por Cadena |

| Cambio Manual en Marcha (MSOF) |

| Cambio Electrónico en Marcha (ESOF) |

| Tracción en las Cuatro Ruedas (4WD) |

| Tracción en las Cuatro Ruedas Integral (AWD) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Medianos y Pesados (MHCV) |

| Autobuses y Autocares |

| Fabricante de Equipos Originales (OEM) |

| Mercado de Repuestos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Tracción | Accionado por Engranajes | |

| Accionado por Cadena | ||

| Tipo de Cambio | Cambio Manual en Marcha (MSOF) | |

| Cambio Electrónico en Marcha (ESOF) | ||

| Tipo de Tracción 4WD | Tracción en las Cuatro Ruedas (4WD) | |

| Tracción en las Cuatro Ruedas Integral (AWD) | ||

| Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (LCV) | ||

| Vehículos Comerciales Medianos y Pesados (MHCV) | ||

| Autobuses y Autocares | ||

| Canal de Ventas | Fabricante de Equipos Originales (OEM) | |

| Mercado de Repuestos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cajas de transferencia en 2025?

El tamaño del mercado de cajas de transferencia es de USD 18,82 mil millones en 2025.

¿Cuál es la CAGR proyectada para las cajas de transferencia hasta 2030?

Se espera que el mercado registre una CAGR del 9,79% entre 2025 y 2030.

¿Qué tipo de tracción lidera las ventas globales?

Las cajas de transferencia accionadas por cadena representaron el 61,01% de la participación en 2024, manteniendo el liderazgo en vehículos de pasajeros.

¿Qué región está creciendo más rápido?

Se proyecta que Oriente Medio y África se expandan a una CAGR del 10,13% hasta 2030.

¿Cómo están afectando los BEV a la demanda de cajas de transferencia?

Las arquitecturas de BEV de múltiples motores eliminan las cajas de transferencia mecánicas, lo que supone un lastre del -2,3% en la CAGR prevista, especialmente en Europa y China.

¿Qué tendencia tecnológica ofrece nuevas fuentes de ingresos para los proveedores?

Las unidades ESOF con algoritmos predictivos crean oportunidades de servicio basadas en datos más allá de las ventas iniciales de hardware.

Última actualización de la página el: