Tamaño y Participación del Mercado de Video bajo Demanda Transaccional (TVOD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Video bajo Demanda Transaccional (TVOD) por Mordor Intelligence

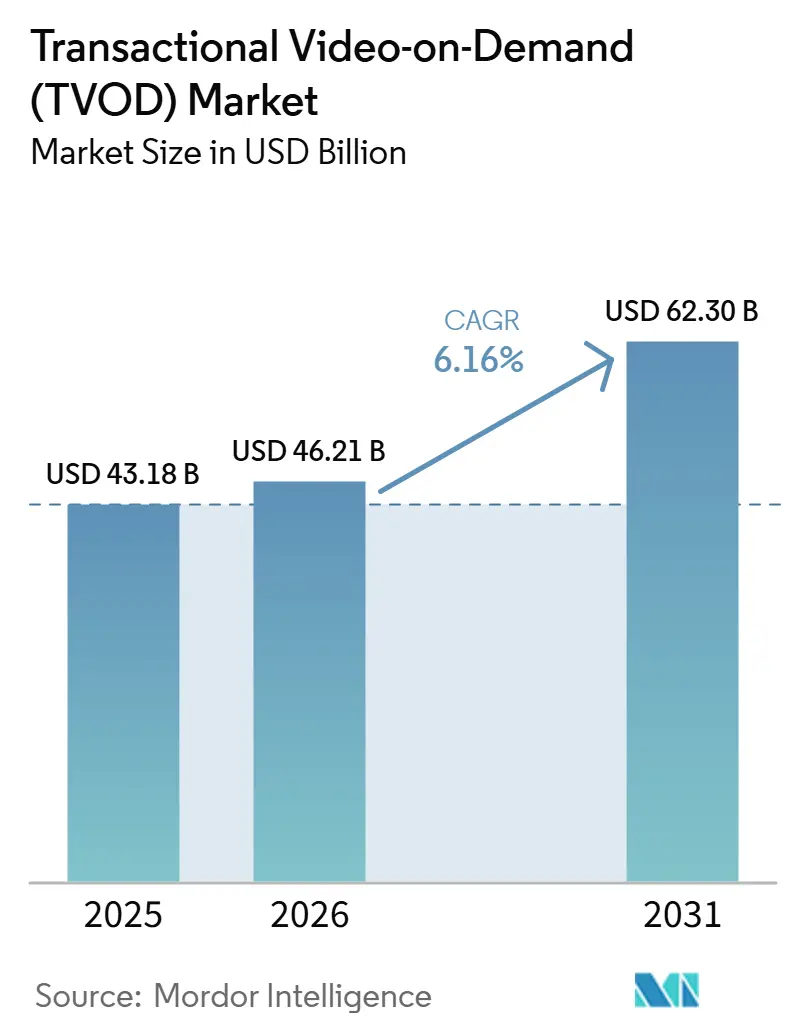

El tamaño del mercado de video bajo demanda transaccional fue valorado en 43,18 mil millones de USD en 2025 y se estima que crecerá desde 46,21 mil millones de USD en 2026 hasta alcanzar los 62,30 mil millones de USD en 2031, a una CAGR del 6,16% durante el período de pronóstico (2026-2031). El mercado continúa beneficiándose del uso por parte de los estudios de ventanas de acceso premium para monetizar títulos de alta demanda antes de incorporarlos a las bibliotecas de suscripción. Las plataformas de streaming híbridas también están facilitando la búsqueda de alquileres y compras dentro de ecosistemas de visualización más amplios, lo que favorece las transacciones repetidas en los principales puntos de venta. La visualización en televisores conectados sigue siendo un factor de apoyo importante, ya que los estrenos premium y los eventos en directo tienden a tener mejor rendimiento en pantallas grandes que en dispositivos móviles más pequeños. La fatiga de las suscripciones y el mayor alcance del streaming con publicidad continúan presionando las transacciones de catálogo, pero los filmes de estreno anticipado y el pago por visión en directo siguen otorgando al mercado de video bajo demanda transaccional un papel diferenciado que los modelos de tarifa plana no reemplazan completamente. La competencia se centra en el control de la plataforma, la comodidad de facturación, las asociaciones con operadores y la capacidad de presentar contenido premium a los consumidores en el momento de mayor interés.

Conclusiones Clave del Informe

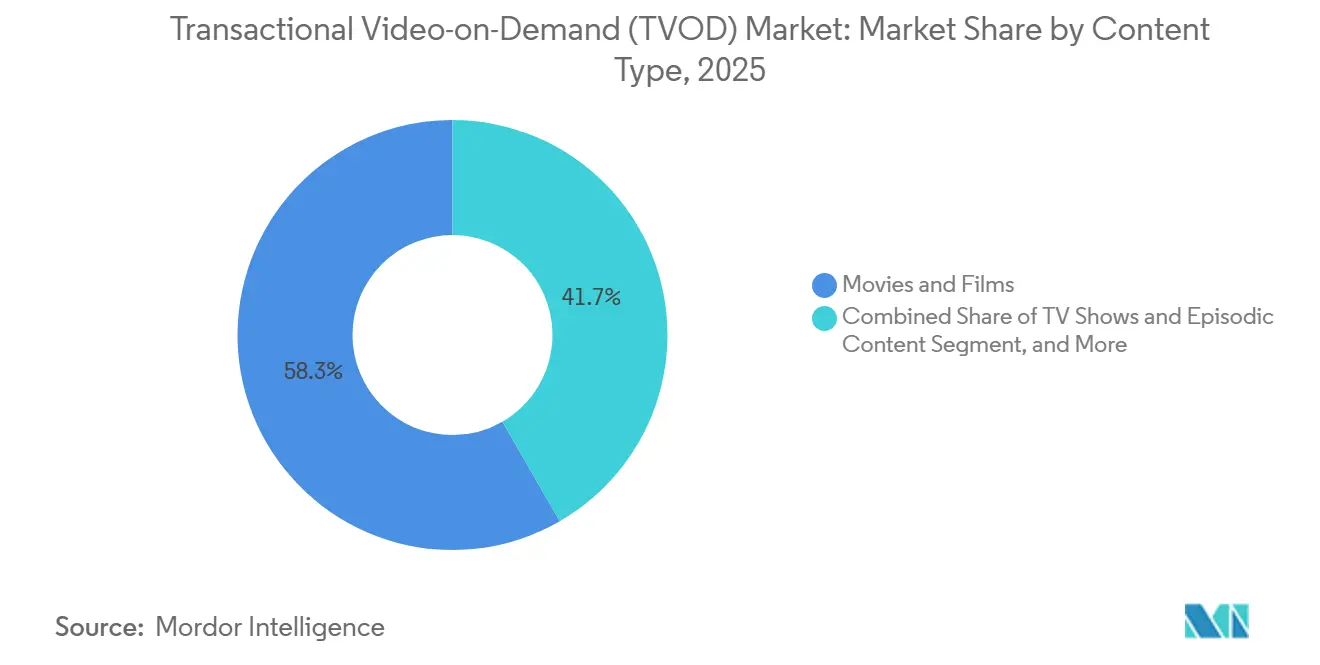

- Por tipo de contenido, las películas y filmes lideraron el mercado de video bajo demanda transaccional con el 58,32% de la participación de mercado en 2025, mientras que se proyecta que los programas de televisión y el contenido episódico se expandirán a una CAGR del 6,72% hasta 2031.

- Por modelo de ingresos, el alquiler mantuvo una participación del 55,21% en 2025, mientras que se proyecta que el pago por visión crecerá a una CAGR del 7,48% hasta 2031.

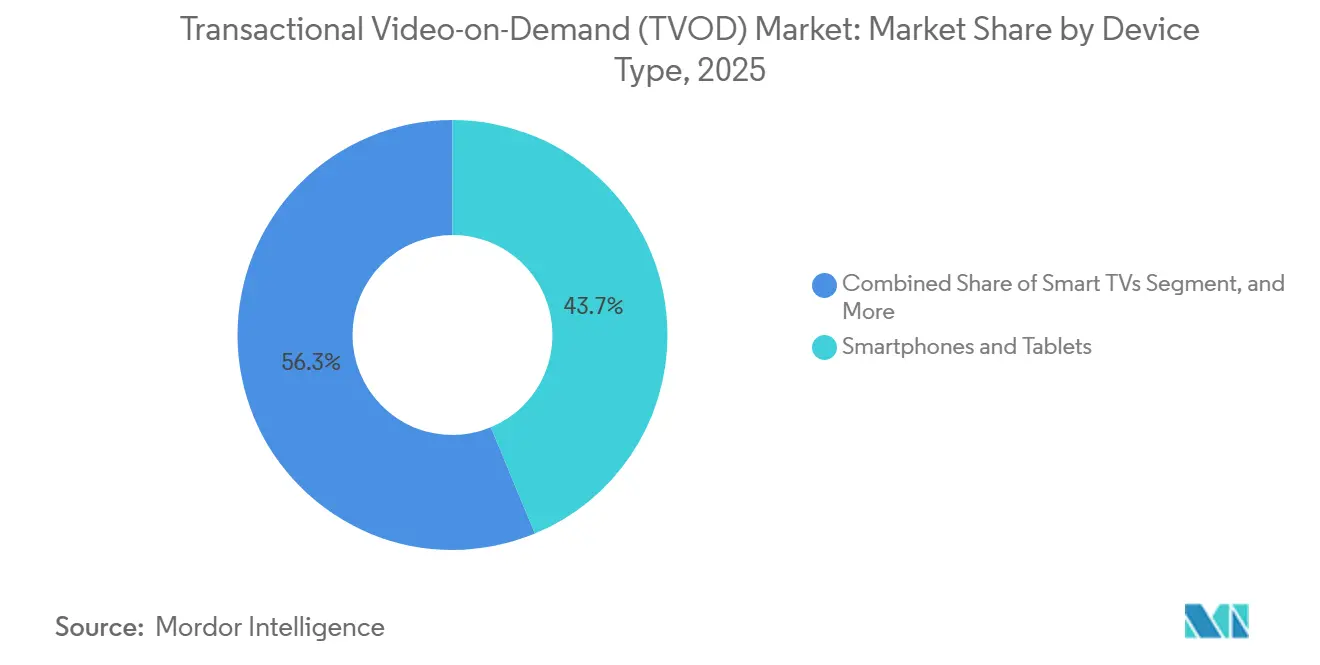

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas mantuvieron una participación del 43,74% en 2025, mientras que se proyecta que los televisores inteligentes se expandirán a una CAGR del 8,31% hasta 2031.

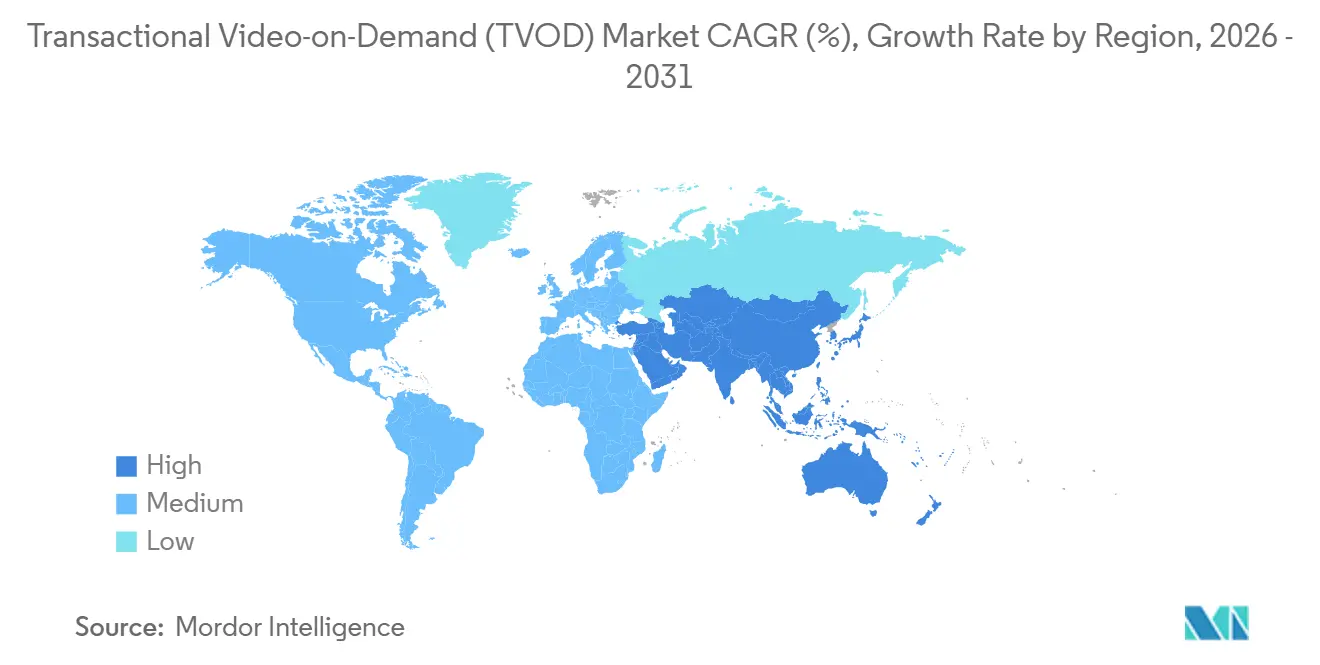

- Por geografía, América del Norte mantuvo el 41,87% de la participación del mercado de TVOD en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 7,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Video bajo Demanda Transaccional (TVOD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Disposición del Consumidor a Pagar por el Acceso a Nuevos Estrenos | +1.5% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de las Ventanas Premium en Estudios y Territorios | +1.3% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Ecosistemas OTT Híbridos que Agrupan Flujos de Alquiler y Compra | +1.1% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Penetración de Televisores Inteligentes y Dispositivos Conectados | +0.9% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción de Billeteras Móviles y Pago con un Solo Clic en Mercados Emergentes | +0.6% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Optimización de CDN y Códec para Reducir la Fricción en la Entrega | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Disposición del Consumidor a Pagar por el Acceso a Nuevos Estrenos

La disposición del consumidor a pagar es más fuerte cuando un título aún conserva el atractivo del estreno en cines y el lanzamiento se percibe como actual en lugar de archivado. Los alquileres premium funcionan porque los espectadores suelen tratar el lanzamiento de una película importante como una ocasión única en lugar de una elección rutinaria de catálogo. Esto sustenta un segmento de precios en el mercado de video bajo demanda transaccional que se sitúa muy por encima de los alquileres estándar de catálogo durante los períodos de demanda concentrada en torno a la primera ventana digital. El modelo es especialmente eficaz para los hogares que desean acceso inmediato pero no quieren esperar a un lanzamiento posterior en suscripción. También favorece a las plataformas que agilizan el proceso de pago y reducen el número de pasos entre el descubrimiento y el pago. Como resultado, el mercado de video bajo demanda transaccional continúa manteniendo una posición de monetización que los paquetes de suscripción no absorben completamente.

Expansión de las Ventanas Premium en Estudios y Territorios

Las ventanas premium pasaron de ser una respuesta temporal de lanzamiento a convertirse en una estrategia de estudio más deliberada durante 2025 y 2026. Varios estudios importantes mantuvieron brechas significativas entre el estreno en cines y la disponibilidad en TVOD, y muchas de las películas más taquilleras permanecieron no disponibles en canales de transacción doméstica durante al menos 45 días. Disney también mantuvo ventanas de lanzamiento de cines a digital más largas para sus principales estrenos, con algunos títulos que se extendieron mucho más allá de los 2 meses y uno que alcanzó los 102 días antes de la disponibilidad en TVOD. Paramount se comprometió públicamente con una ventana teatral mínima de 45 días, lo que señaló que los plazos premium más largos contaban con apoyo más allá de un único estudio. Esto beneficia al mercado de video bajo demanda transaccional porque el debut doméstico retrasado a menudo concentra la demanda en un período de apertura digital más intenso. En lugar de diluir el interés, una espera más larga puede aumentar el valor del primer momento de acceso de pago.

Crecimiento de los Ecosistemas OTT Híbridos que Agrupan Flujos de Alquiler y Compra

Los ecosistemas OTT híbridos están transformando el TVOD de un punto de venta independiente a una función integrada dentro de un recorrido de streaming más amplio. En abril de 2026, Apple TV estuvo disponible como complemento directo dentro de Prime Video en los Estados Unidos, creando una superficie de descubrimiento unificada que integra alquileres, compras y opciones de suscripción en una sola interfaz.[1]Apple Inc., "Apple TV ya disponible en Prime Video en EE. UU.," Apple TV Press, apple.com En mayo de 2026, Amazon fusionó Prime Video y Amazon MX Player en India, creando una plataforma única que combina SVOD, AVOD, TVOD y suscripciones adicionales. Esto es relevante porque el crecimiento de las suscripciones no siempre desplaza las transacciones cuando el inventario premium se presenta en el momento adecuado dentro de la misma aplicación. El mercado de video bajo demanda transaccional se beneficia cuando las plataformas utilizan su base de suscriptores como embudo para estrenos de eventos, películas de acceso anticipado y programación en directo de pago. Esa estructura también ofrece a los operadores más formas de monetizar al mismo espectador sin obligarle a cambiar completamente de plataforma.

Penetración de Televisores Inteligentes y Dispositivos Conectados

El salón sigue siendo uno de los entornos más sólidos para la visualización transaccional premium, ya que el contenido suele verse como un evento planificado en lugar de una visualización casual de fondo. Las pantallas más grandes fomentan una mayor disposición a pagar porque crean un sustituto más potente del cine en casa para películas de nuevo estreno y eventos en directo. La propiedad de dispositivos conectados también reduce la fricción al permitir el descubrimiento, el pago y la reproducción dentro del mismo entorno. El avance en códecs añade otra ventaja, ya que el soporte de decodificación de hardware AV1 en dispositivos de televisión conectada mejora la eficiencia de la entrega de contenido 4K HDR a tasas de bits más bajas que los estándares anteriores. Los menores requisitos de entrega mejoran la economía de servir video de calidad premium a escala en el mercado de TVOD. El acuerdo de Fox en junio de 2026 para adquirir Roku también demostró el valor que ha adquirido el control sobre los dispositivos conectados para la monetización de contenido y la visibilidad del punto de venta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Paquetes de Suscripción y las Alternativas con Publicidad Erosionan la Demanda Transaccional | -0.8% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| La Sensibilidad al Precio de los Espectadores Habituales Limita la Frecuencia de Compra | -0.5% | Global, más aguda en América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| La Superposición de Contenido entre las Principales Plataformas Comprime la Diferenciación | -0.3% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| La Fragmentación de Derechos y la Complejidad de las Ventanas Elevan los Costos Operativos | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Paquetes de Suscripción y las Alternativas con Publicidad Erosionan la Demanda Transaccional

Los paquetes de suscripción y los servicios con publicidad continúan presionando las transacciones basadas en catálogo al reducir la necesidad de compras únicas de títulos más antiguos. Los niveles con publicidad representaron la mayoría de las altas brutas de suscriptores en las principales plataformas SVOD premium a principios de 2025, lo que indica que los puntos de entrada de bajo costo estaban atrayendo una gran proporción de nuevos usuarios.[2]Video Advertising Bureau, "Informe de Streaming 2026," Video Advertising Bureau, thevab.com Las opciones de streaming gratuitas y de bajo costo son especialmente disruptivas cuando el título está ampliamente disponible y ya no está vinculado a una ventana de lanzamiento premium. Esto debilita el comportamiento de alquiler repetido para películas y series de catálogo, especialmente en mercados maduros donde los hogares ya cuentan con múltiples servicios de streaming. El mercado de video bajo demanda transaccional es más vulnerable cuando intenta competir en el acceso a un catálogo amplio en lugar de hacerlo en urgencia, exclusividad o visualización en directo. Por eso las plataformas se están apoyando cada vez más en películas de nuevo estreno y pago por visión de eventos, donde los sustitutos con publicidad son menos directos.

La Sensibilidad al Precio de los Espectadores Habituales Limita la Frecuencia de Compra

La sensibilidad al precio sigue siendo una restricción significativa para la venta electrónica, ya que muchos espectadores esperan que un título aparezca más tarde en una biblioteca de suscripción. Una compra digital con un precio de entre 15 y 20 USD resulta menos atractiva cuando el consumidor cree que el mismo contenido podría estar disponible sin cargo adicional tras un período de espera. Esa preocupación se hizo más visible después de que Sony notificara a los usuarios del PlayStation Store del Reino Unido y Europa que 551 títulos de StudioCanal adquiridos serían eliminados de sus bibliotecas el 1 de septiembre de 2026, sin reembolsos. El episodio debilitó la confianza en la idea de la propiedad digital y hizo que la distinción entre compra y acceso bajo licencia pareciera menos significativa. En el mercado de video bajo demanda transaccional, ese problema de confianza importa porque las decisiones de compra dependen tanto de la deseabilidad del título como de la confianza en que el activo permanecerá disponible. Mientras esas preocupaciones sigan sin resolverse, el alquiler mantendrá una ventaja estructural sobre los modelos basados en la propiedad para muchos espectadores habituales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: Las Películas Anclan los Ingresos del TVOD, el Contenido Episódico se Acelera

Las Películas y Filmes representaron el 58,32% de la participación del tamaño del mercado de video bajo demanda transaccional en 2025. Este liderazgo se debe al patrón de lanzamiento de cines a transaccional, que sigue convirtiendo a las películas de nuevo estreno en el principal motor de la demanda digital de pago. Los grandes éxitos de franquicia, los títulos de temporada de premios y los lanzamientos familiares crean escasez que sustenta los precios por transacción antes de que comience la disponibilidad en suscripción. Los documentales se mantuvieron como una categoría más pequeña pero diferenciada, con espectadores dispuestos a pagar por títulos investigativos y de naturaleza premium antes del acceso más amplio en streaming. El segmento de Otros tipos de contenido incluyó eventos deportivos, actuaciones musicales y formatos interactivos tempranos, ofreciendo a la industria de video bajo demanda transaccional un camino más allá de una combinación de catálogo exclusivamente cinematográfico.

Se proyecta que los Programas de Televisión y el Contenido Episódico se expandirán a una CAGR del 6,72% hasta 2031, convirtiéndose en el segmento de contenido de más rápido crecimiento. El crecimiento está siendo impulsado por el acceso premium a lanzamientos de temporadas de alta demanda, títulos de k-drama y series de anime, donde los derechos suelen estar fragmentados por región. La plataforma Z5 de Zee Entertainment duplicó sus usuarios activos semanales a 27 millones en 2 semanas del Mundial de Fútbol FIFA 2026, con paquetes transaccionales a partir de 799 INR (9,56 USD) por 3 meses. La plataforma combinada de Amazon Prime Video y MX Player en India también utiliza el TVOD como capa de acceso anticipado para títulos de alta demanda antes de que pasen a la circulación por suscripción. Esto mantiene al mercado de video bajo demanda transaccional relevante incluso cuando la visualización episódica se vincula cada vez más al diseño de plataformas híbridas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: El Alquiler Domina, el Pago por Visión Emerge como Motor de Crecimiento

El alquiler representó el 55,21% de la participación del tamaño del mercado de video bajo demanda transaccional en 2025. El segmento se mantuvo a la cabeza porque ofrece una propuesta sencilla: acceso por tiempo limitado a un precio más bajo sin compromiso a largo plazo. La demanda de alquiler también sigue de cerca la solidez del calendario de estrenos teatrales, ya que las grandes salidas de películas tienden a desencadenar un breve repunte de la actividad de transacciones domésticas. La compra y el EST generaron mayores ingresos por transacción, pero enfrentaron presión por la incertidumbre sobre la propiedad digital y la expectativa de que muchos títulos aparecerán más tarde en plataformas de suscripción. Esa presión se hizo más visible tras el aviso de Sony de que los títulos de StudioCanal adquiridos serían eliminados de las bibliotecas del PlayStation Store en el futuro.

Se proyecta que el Pago por Visión avanzará a una CAGR del 7,48% hasta 2031, convirtiéndose en el modelo de ingresos de más rápido crecimiento en el mercado de video bajo demanda transaccional. Los derechos de deportes en directo son una razón importante, ya que más eventos están migrando de los paquetes de cable y satélite hacia la distribución digital por evento. La adquisición por parte de Fandango Media en agosto de 2025 de la marca PPV.com, junto con la expansión de Fandango at Home hacia el pago por visión en directo y el TVOD por cable, demostró que las plataformas ven una clara oportunidad en las transacciones basadas en eventos. Esa estrategia encaja con la industria de video bajo demanda transaccional porque la programación de eventos puede exigir urgencia y disciplina de precios de maneras que los títulos de catálogo ordinarios no pueden. El segmento de otros modelos de ingresos, incluidos los modelos de microtransacciones y basados en tokens, se mantuvo pequeño pero continuó atrayendo experimentación en torno a los precios y el acceso a avances.

Por Tipo de Dispositivo: La Base Móvil Madura, los Televisores Inteligentes Impulsan el Valor de las Transacciones Premium

Los teléfonos inteligentes y tabletas representaron el 43,74% de los ingresos del mercado global de TVOD en 2025. Su liderazgo reflejó la escala del comportamiento de streaming centrado en el móvil en Asia-Pacífico y América del Sur, donde los dispositivos de mano siguen siendo la primera pantalla para muchos consumidores digitales. La Interfaz de Pagos Unificada de India procesó 228,3 mil millones de transacciones valoradas en 3,4 billones de USD en 2025, lo que demuestra que los sistemas de pago habían alcanzado la escala necesaria para respaldar las compras digitales con baja fricción. Los servicios OTT representaron el 17% de los 32 mil millones de USD de India en valor bruto de mercancía de bienes digitales en el ejercicio fiscal 2025-26, mientras que la aceptación de pagos con baja fricción continuó reduciendo las barreras al gasto en entretenimiento móvil. Hábitos de pago similares basados en billeteras en el Sudeste Asiático también respaldan las transacciones móviles al reducir la dependencia del pago tradicional con tarjeta.

Se proyecta que los Televisores Inteligentes crecerán a una CAGR del 8,31% hasta 2031 y seguirán siendo el segmento de dispositivos de mayor valor por sesión de visualización. La visualización en pantalla grande fomenta una mayor disposición a pagar porque las películas premium y los eventos en directo se asemejan más a una experiencia de cine o recinto en casa. Los sistemas operativos de televisión conectada también están captando más de las ocasiones de visualización premium que antes correspondían a portátiles y equipos de escritorio. El soporte de hardware AV1 en los dispositivos conectados mejoró la economía de la entrega de contenido 4K HDR para transmisiones premium, lo que ayuda a las plataformas a gestionar la calidad y el costo conjuntamente. Esa combinación otorga al mercado de video bajo demanda transaccional una base de dispositivos premium duradera, incluso cuando el móvil sigue siendo el canal de mayor volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,87% de la participación del mercado de video bajo demanda transaccional en 2025. Los Estados Unidos siguieron siendo el principal referente de precios y volumen, con Amazon Prime Video, Apple TV y Google TV dando forma al comportamiento común de alquiler y compra en toda la categoría. Canadá siguió un patrón similar porque los tiempos de lanzamiento, el acceso a los puntos de venta y los hábitos de los consumidores se alinean estrechamente con los del mercado estadounidense. México continuó expandiendo su audiencia de pago a medida que los modelos de pago híbridos, como los vales de efectivo OXXO y las transferencias SPEI, ayudaron a respaldar las transacciones más allá de la base tradicional de tarjetas de crédito. En América del Sur, el número de plataformas de VOD en Brasil aumentó de 60 en 2024 a 106 en 2025, con más de 138.000 títulos disponibles en todo el ecosistema, lo que indica que la infraestructura de plataformas continuó profundizándose incluso cuando la sensibilidad al precio seguía siendo un problema.[3]ANCINE, "ANCINE Divulga Panorama do Mercado de Vídeo por Demanda no Brasil 2025," Gobierno de Brasil, gov.br

Europa siguió siendo un panorama transaccional dividido, con Alemania y el Reino Unido destacando entre los principales puntos de venta de Europa Occidental. Alemania ha mostrado históricamente un cambio más fuerte de la propiedad física a la compra digital que muchos otros mercados europeos. Francia enfrentó mayor presión de los servicios de streaming con publicidad y gratuitos, reduciendo el margen para las transacciones repetidas de catálogo. Rakuten TV respondió ampliando la distribución liderada por operadores, incluida una asociación en marzo de 2026 con Vodafone TV España que añadió alrededor de 6.000 títulos de alquiler al entorno del operador. CHILI de Italia avanzó con un relanzamiento centrado en TVOD, AVOD y servicios de empresa a empresa, mientras que Arabia Saudita y los Emiratos Árabes Unidos siguieron siendo los mercados más avanzados comercialmente en la región más amplia de Oriente Medio y África.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 7,67% hasta 2031, convirtiéndose en la región de más rápido crecimiento en el mercado de video bajo demanda transaccional. Japón, India y Corea del Sur respaldan esta expansión a través de contenido local premium, relaciones con paquetes de telecomunicaciones y una fuerte demanda de visualización de acceso anticipado en torno a franquicias populares y exportaciones culturales. La infraestructura de pagos de India es especialmente importante porque la Interfaz de Pagos Unificada convirtió las transacciones con un solo clic en algo habitual para una audiencia digital muy amplia en 2025.[4]Corporación Nacional de Pagos de India, "Datos de Transacciones Anuales de la Interfaz de Pagos Unificada 2025," Informes Oficiales de la NPCI, npci.org.in La integración de MX Player en Prime Video por parte de Amazon en India también convirtió al país en un banco de pruebas de múltiples modelos para SVOD, AVOD, TVOD y suscripciones adicionales dentro de un único servicio.

Panorama Competitivo

El nivel superior del mercado de video bajo demanda transaccional está moderadamente concentrado porque unas pocas plataformas respaldadas por ecosistemas controlan el descubrimiento, la facturación y el acceso a los dispositivos. Amazon mantuvo alrededor del 46% del negocio de TVOD en los Estados Unidos en el primer trimestre de 2025, mientras que Apple TV ocupó el segundo lugar con el 15%. Alphabet también se beneficia de sus posiciones en puntos de venta y sistemas operativos, lo que le ayuda a retener el tráfico de transacciones repetidas sin depender únicamente de contenido exclusivo. Esta estructura recompensa a las plataformas que pueden insertar opciones de alquiler y compra en los dispositivos e interfaces de suscripción que los consumidores ya utilizan a diario. Los operadores más pequeños, por tanto, compiten menos en escala absoluta y más en licencias territoriales, relaciones con operadores y soporte de marca blanca.

Rakuten respondió a ese desafío apostando por la infraestructura empresarial y la distribución a través de operadores en lugar de intentar superar en escala a los mayores actores tecnológicos en amplitud de contenido. Su acuerdo de marzo de 2026 con Vodafone TV España extendió ese modelo al integrar el catálogo de alquiler de Rakuten directamente en el entorno del operador. Fandango Media siguió un camino diferente cuando adquirió la marca PPV.com en agosto de 2025 y expandió Fandango at Home hacia el pago por visión en directo y el TVOD por cable. Ese movimiento le dio a Fandango un papel más claro en las transacciones de eventos en directo, donde la escala del catálogo importa menos que el acceso a eventos y las capacidades de agregación. En el mercado de video bajo demanda transaccional, este tipo de especialización sigue siendo una de las pocas formas prácticas de defender los márgenes frente al alcance integrado de las plataformas más grandes.

El control de la capa de distribución está adquiriendo más importancia que la simple amplitud del catálogo. El acuerdo de Fox en junio de 2026 para adquirir Roku, Inc. por 22 mil millones de USD demostró el valor de poseer el sistema operativo y la pantalla de inicio que influyen en las decisiones de visualización en más de 100 millones de hogares conectados. La actividad de patentes de Comcast en torno a motores de recomendación vinculados a los flujos de pago de TVOD también apunta a un modelo competitivo donde la comercialización y la lógica de conversión importan tanto como el acceso al contenido. La gestión de derechos sigue siendo un desafío continuo porque cualquier brecha entre las expectativas del consumidor y los límites legales de la propiedad digital puede reducir la confianza en el mercado de TVOD.

Líderes de la Industria de Video bajo Demanda Transaccional (TVOD)

Amazon.com, Inc.

Apple Inc.

Google LLC

Fandango Media, LLC

Comcast Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La plataforma Z5 de Zee Entertainment vio duplicarse sus usuarios activos semanales a 27 millones en 2 semanas del Mundial de Fútbol FIFA 2026, con paquetes de pago por visión transaccional a partir de 799 INR (9,56 USD) por 3 meses. El desarrollo sustentó la escalabilidad del TVOD para eventos deportivos en directo premium en mercados emergentes sensibles al precio, donde los precios por evento superaron a los modelos de suscripción plana para contenido con ventanas de visualización concentradas.

- Junio de 2026: Fox Corporation anunció un acuerdo para adquirir Roku, Inc. por 22 mil millones de USD (160 USD por acción en una combinación de efectivo y acciones clase A de Fox), proporcionando a Fox acceso directo a más de 100 millones de hogares conectados de Roku y la presencia del sistema operativo de televisores inteligentes de Roku en los mercados de dispositivos globales. El acuerdo, pendiente de revisión regulatoria y con cierre previsto en el primer semestre de 2027, posicionó a Fox para monetizar el TVOD y la publicidad en la capa de distribución de dispositivos conectados junto a su servicio Tubi FAST.

- Junio de 2026: Sony Group Corporation notificó a los usuarios del PlayStation Store del Reino Unido y Europa que 551 títulos de StudioCanal adquiridos serán eliminados de sus bibliotecas de video el 1 de septiembre de 2026, sin compensación económica ni reembolsos. El episodio cristalizó la fragilidad de las convenciones de propiedad digital EST y se espera que suprima la frecuencia de compra entre los consumidores informados en la base de usuarios europea de la plataforma.

- Mayo de 2026: Amazon fusionó Amazon MX Player en Prime Video en India, creando lo que Amazon describió como el mayor servicio de streaming del país, integrando SVOD, AVOD, TVOD y suscripciones adicionales bajo una única aplicación. La plataforma unificada posicionó a India como el mercado de streaming de múltiples modelos más complejo de Amazon y utilizó el TVOD como puente de monetización para los estrenos teatrales de Bollywood antes de su disponibilidad en suscripción.

Alcance del Informe Global del Mercado de Video bajo Demanda Transaccional (TVOD)

El mercado de Video bajo Demanda Transaccional (TVOD) comprende plataformas y servicios digitales que permiten a los consumidores acceder a contenido de video premium pagando por títulos o eventos individuales sobre una base por transacción, en lugar de hacerlo mediante suscripciones recurrentes. Los servicios de TVOD típicamente ofrecen contenido para alquiler temporal, compra digital permanente o acceso de pago por visión, permitiendo a los usuarios ver películas, programas de televisión, documentales, eventos en directo y otro contenido de video en una variedad de dispositivos conectados a internet. Los ingresos del mercado se generan a partir de pagos únicos del consumidor por el acceso y la propiedad del contenido, con servicios entregados a través de tecnologías de streaming o descarga digital.

El Informe del Mercado de Video bajo Demanda Transaccional (TVOD) está segmentado por Tipo de Contenido (Películas y Filmes, Programas de Televisión, Documentales y Otros Tipos de Contenido), Modelo de Ingresos (Alquiler/DTR, Compra/EST, Pago por Visión y Otros Modelos de Ingresos), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes, Portátiles y Equipos de Escritorio y Otros Dispositivos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Películas y Filmes |

| Programas de Televisión y Contenido Episódico |

| Documentales |

| Otros Tipos de Contenido |

| Alquiler / DTR (Descarga para Alquiler) |

| Compra / EST (Venta Electrónica) |

| Pago por Visión |

| Otros Modelos de Ingresos |

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| Portátiles y Equipos de Escritorio |

| Otros Dispositivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Contenido | Películas y Filmes | |

| Programas de Televisión y Contenido Episódico | ||

| Documentales | ||

| Otros Tipos de Contenido | ||

| Por Modelo de Ingresos | Alquiler / DTR (Descarga para Alquiler) | |

| Compra / EST (Venta Electrónica) | ||

| Pago por Visión | ||

| Otros Modelos de Ingresos | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | |

| Televisores Inteligentes | ||

| Portátiles y Equipos de Escritorio | ||

| Otros Dispositivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de video bajo demanda transaccional?

El mercado de video bajo demanda transaccional fue valorado en 43,18 mil millones de USD en 2025, se sitúa en 46,21 mil millones de USD en 2026 y se proyecta que alcanzará los 62,30 mil millones de USD en 2031 a una CAGR del 6,16%.

¿Qué tipo de contenido genera más ingresos en el video bajo demanda transaccional?

Las Películas y Filmes lideraron la generación de ingresos con una participación del 58,32% en 2025, respaldadas por los lanzamientos de origen teatral y las ventanas de acceso premium.

¿Qué está impulsando el crecimiento del pago por visión en las plataformas de video digital?

Se proyecta que el Pago por Visión crecerá a una CAGR del 7,48% hasta 2031, a medida que los derechos de deportes en directo y eventos continúan migrando de los paquetes de cable hacia la distribución digital por evento.

¿Por qué los televisores inteligentes son cada vez más importantes para los alquileres y compras digitales premium?

Se proyecta que los Televisores Inteligentes crecerán a una CAGR del 8,31% hasta 2031 y respaldan un mayor valor de transacción porque la visualización en pantalla grande se adapta mejor a las películas premium y los eventos en directo.

¿Qué región está expandiéndose más rápidamente en el video bajo demanda transaccional?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 7,67% hasta 2031, respaldada por contenido local premium, asociaciones con telecomunicaciones y una fuerte adopción de pagos digitales.

¿Cuál es el principal desafío para las compras digitales de títulos en comparación con los alquileres?

La frecuencia de compra está limitada por la sensibilidad al precio y las preocupaciones de confianza en torno a la propiedad digital, especialmente tras el aviso de Sony en 2026 sobre la futura eliminación de títulos adquiridos de las bibliotecas de los usuarios.

Última actualización de la página el: