Tamaño y Participación del Mercado de Torque Vectoring

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

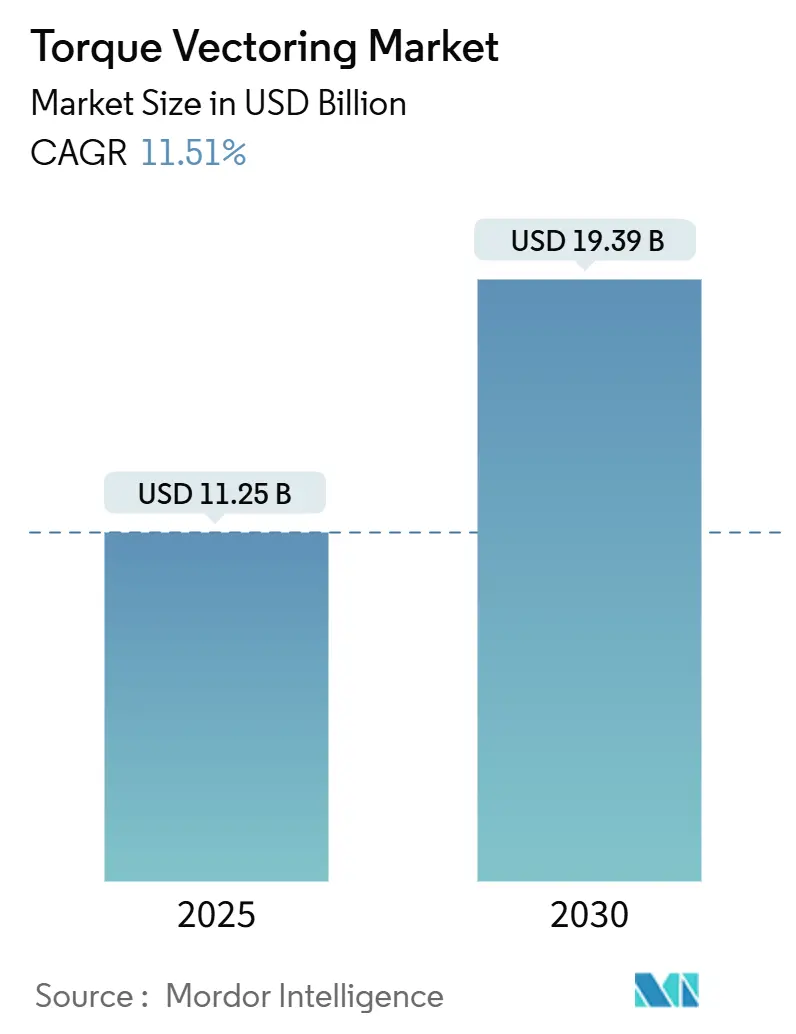

| Tamaño del Mercado (2025) | 11.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.51% CAGR |

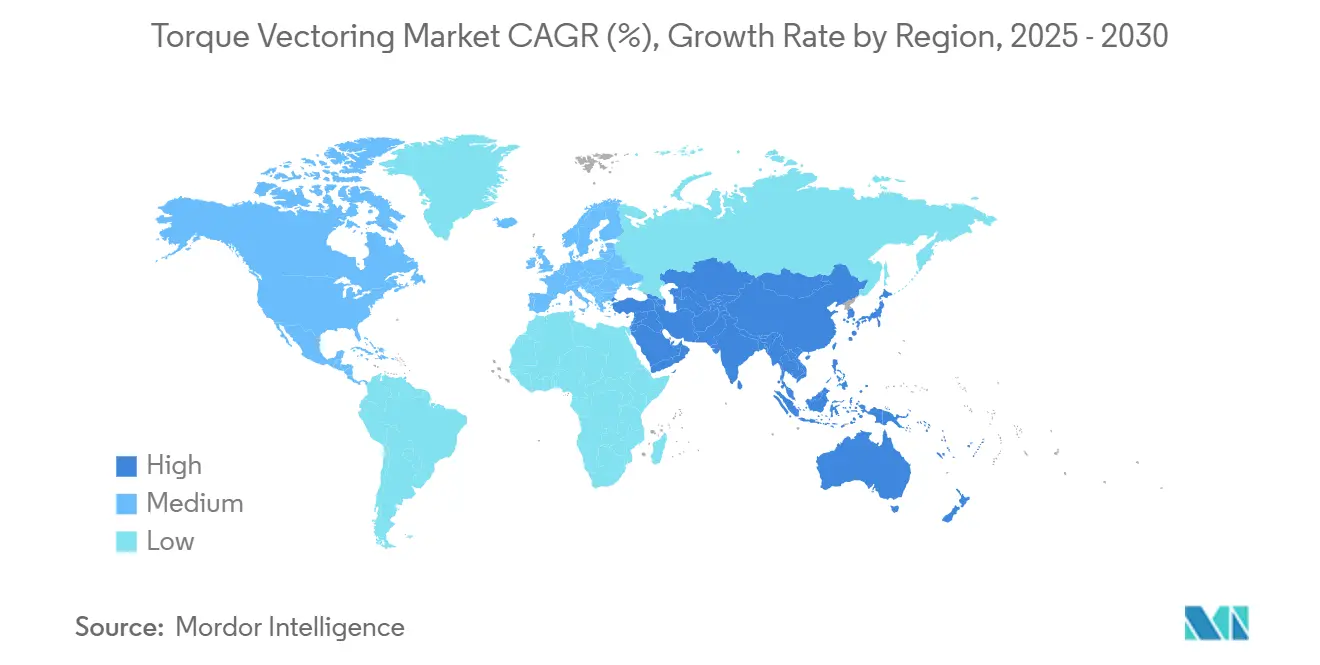

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torque Vectoring por Mordor Intelligence

El tamaño del Mercado de Torque Vectoring (TV) se estima en USD 11,25 mil millones en 2025, y se espera que alcance los USD 19,39 mil millones en 2030, a una CAGR del 11,51% durante el período de pronóstico (2025-2030). El sólido crecimiento refleja el giro de los fabricantes de automóviles hacia trenes de potencia electrificados, arquitecturas de vehículos definidas por software y características de manejo premium que permiten el control de par por rueda. Los mandatos regulatorios para el control electrónico de estabilidad ya están vigentes, lo que proporciona a los proveedores un conjunto de sensores listo para superponer algoritmos de torque vectoring. Los vehículos eléctricos con motores independientes amplían el rango de rendimiento al eliminar el retardo mecánico que limita los sistemas convencionales basados en diferencial. A nivel de combinación de modelos, el auge de los SUV/crossover, la creciente popularidad de los acabados de lujo orientados al rendimiento y el cambio de la industria hacia plataformas E/E centralizadas se combinan para mantener el mercado de torque vectoring en una trayectoria expansiva a pesar de los vientos en contra cíclicos.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros representaron una participación del 68,83% del mercado de torque vectoring en 2024 y se espera que avancen a una CAGR del 11,55% durante el período de pronóstico (2025-2030).

- Por tipo de tracción, la tracción en las cuatro ruedas lideró con el 53,47% de la participación del mercado de torque vectoring en 2024, y se espera que mantenga el crecimiento más rápido con una CAGR del 11,62% durante el período de pronóstico (2025-2030).

- Por tipo de tecnología de TV, los sistemas basados en diferencial retuvieron una participación del 47,83% del mercado de torque vectoring en 2024, mientras que el torque vectoring electrónico crece a una CAGR del 11,57% durante el período de pronóstico (2025-2030).

- Por tipo de propulsión, las plataformas de combustión interna aún representaban el 56,71% del mercado de torque vectoring en 2024, aunque los vehículos eléctricos de batería registran una CAGR del 11,53% durante el período de pronóstico (2025-2030).

- Por región, América del Norte concentró el 38,93% del tamaño del mercado de torque vectoring en 2024; Asia-Pacífico se acelera a una CAGR del 11,58% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Torque Vectoring

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Electrificación Habilita el TV de Motor Independiente | +3.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge en la Producción de SUV/Crossover con Tracción en las Cuatro Ruedas | +2.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Estabilidad/Seguridad (ESC+) | +1.9% | Global, con armonización regulatoria entre regiones | Corto plazo (≤ 2 años) |

| Diferenciación de Rendimiento en Vehículos Premium | +1.7% | América del Norte y Europa, con presencia emergente en segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Extensión de Autonomía de Vehículos Eléctricos mediante Reducción de Pérdidas por Deslizamiento | +1.4% | Global, con énfasis en mercados de vehículos eléctricos de largo alcance | Largo plazo (≥ 4 años) |

| Trenes de Potencia Definidos por Software con Actualización OTA | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Electrificación Habilita el Torque Vectoring de Motor Independiente

Las arquitecturas eléctricas reemplazan las piezas mecánicas transversales al eje con pares de motores dirigidos por software, lo que permite una asignación de par prácticamente instantánea. Los diseños con múltiples motores pueden vectorizar el par sin paquetes de embrague, por lo que la latencia de respuesta cae de milisegundos a microsegundos. La precisión resultante respalda algoritmos de control dinámico predictivo que se nutren de navegación, fusión de sensores y aprendizaje automático para preposicionar el par antes de una curva o un evento de tracción. La ronda Serie B de DeepDrive en septiembre de 2024, liderada por BMW i Ventures y Continental Corporate Venture Capital, subraya la confianza de los inversores en que los motores eléctricos de doble rotor acelerarán este cambio[1]"DeepDrive asegura financiación Serie B para motores de tracción EV de doble rotor," DeepDrive, deepdrive.io . A medida que las arquitecturas E/E de los vehículos se centralizan, el torque vectoring se convierte en una función de software que puede actualizarse de forma inalámbrica, transformando el comportamiento del tren de potencia en un servicio posventa monetizable.

Auge en la Producción de SUV/Crossover con Tracción en las Cuatro Ruedas

La producción global de SUV y crossover alcanzó máximos históricos en 2024, y una proporción creciente utiliza trenes de potencia con tracción en las cuatro ruedas. Este auge proporciona a los proveedores de sistemas de torque vectoring una base mecánica lista —múltiples ejes motrices— que permite una distribución precisa del par por rueda. Los fabricantes de automóviles han descubierto que la tracción en las cuatro ruedas mejorada por software puede posicionar un vehículo utilitario familiar en un segmento superior al ofrecer un manejo antes reservado a los sedanes deportivos. Por ejemplo, el BMW M5 PHEV 2025 combina un diferencial trasero controlado electrónicamente con una distribución de par variable entre ejes delantero y trasero para diferenciarse en el concurrido segmento premium[2]"El Nuevo BMW M5 Híbrido Enchufable Presenta el Tren de Potencia de Nueva Generación," BMW Group, bmwgroup.com . La combinación de beneficios percibidos de seguridad, capacidad para todo tipo de clima y atractivo de rendimiento mantiene a los fabricantes de equipos originales invirtiendo en torque vectoring como una característica de venta adicional tangible en los estilos de carrocería de alto volumen.

Regulaciones Obligatorias de Estabilidad/Seguridad

Las normas DCAS de las Naciones Unidas, el Reglamento General de Seguridad de la UE 2019/2144 y los estándares de estabilidad de la NHTSA obligan a todos los vehículos de pasajeros nuevos a incorporar sensores de guiñada, velocidad de rueda y aceleración lateral. Esos mismos sensores forman la columna vertebral de la lógica de torque vectoring, lo que permite a los proveedores aprovechar una base de hardware ya instalada. La armonización regulatoria reduce el costo incremental y acelera el tiempo de comercialización, ya que los proveedores pueden certificar una única unidad de control electrónico en las principales regiones. Las cláusulas de seguridad funcional incorporadas en las normas también impulsan la robustez de los algoritmos, lo que indirectamente aumenta la confianza del consumidor en la manipulación avanzada del par.

Diferenciación de Rendimiento en Vehículos Premium

La fineza del chasis se ha convertido en un nuevo campo de batalla en los segmentos de lujo, donde las métricas de potencia y aceleración de 0 a 96 km/h han convergido. El torque vectoring ofrece a los clientes un beneficio visceral durante la prueba de manejo; por ello, marcas como BMW y Genesis posicionan el software de vectoring como un sello de excelencia en ingeniería. El prototipo PHEV EtelligentCommand de Magna demostró una mejora de una décima parte en el margen de seguridad en curvas al combinar hardware de doble embrague con software de control basado en modelos. La disposición de los compradores premium a pagar por una característica que mejora la seguridad y el compromiso garantiza un sólido margen de beneficio para los proveedores especializados en lógica de control integrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial del Sistema y Complejidad | -2.1% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| El Peso Adicional Perjudica la Economía de Combustible en Vehículos ICE | -1.3% | América del Norte y Europa, donde las regulaciones de eficiencia de combustible son estrictas | Mediano plazo (2-4 años) |

| Durabilidad y Mantenimiento del TV Basado en Embrague | -1.2% | Global, con mayor impacto en entornos operativos adversos | Mediano plazo (2-4 años) |

| Exposición a Ciberseguridad de los Algoritmos de TV | -0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico a medida que avanza el desarrollo regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Sistema y Complejidad

Los paquetes de torque vectoring pueden añadir entre USD 500 y 1.200 en costo de lista de materiales, sin incluir el gasto de validación de software necesario para la homologación en múltiples continentes. Los volúmenes de hardware siguen siendo bajos porque la tasa de adopción de la característica se concentra en los acabados premium, lo que impide las economías de escala. La integración también afecta a los módulos de frenado, tren de potencia y estabilidad, multiplicando los ciclos de calibración y el kilometraje de prueba. En mercados sensibles al precio como India o Brasil, la diferencia de costo inclina a los gerentes de compras hacia ayudas de tracción más simples, limitando la adopción generalizada durante al menos dos ciclos de modelos.

El Peso Adicional Perjudica la Economía de Combustible en Vehículos ICE

Las tecnologías avanzadas de tren de potencia representan un desafío para los esfuerzos de los fabricantes de automóviles por cumplir los objetivos de eficiencia de combustible y emisiones. Estas tecnologías, como los diferenciales de torque vectoring y los sistemas de doble embrague, añaden un peso significativo. Si bien las plataformas eléctricas pueden contrarrestar en cierta medida este peso mediante el frenado regenerativo, las que dependen de la combustión interna se enfrentan a un dilema de cumplimiento normativo. Además, las fluctuaciones de precios en el acero y los materiales de tierras raras hacen que la optimización de costos y masa sea más difícil. Como resultado, algunos sedanes y compactos de alto volumen optan por diseños de diferencial abierto más simples.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan la Innovación

Los automóviles de pasajeros representaron el 68,83% del mercado de torque vectoring en 2024, una dominancia arraigada en su papel como abanderados de la tecnología. Los fabricantes de equipos originales presentan el control de chasis de vanguardia en sedanes y cupés porque los compradores minoristas exigen un manejo atractivo como elemento diferenciador en un segmento que de otro modo estaría mercantilizado. El Neue Klasse iX3, que llegará en 2026, incorpora una ECU «Heart of Joy» que procesa los datos de los sensores 10 veces más rápido que los controladores convencionales, lo que se traduce en una asignación de par a nivel de milisegundos. Este ritmo sustenta una proyección de CAGR del 11,55% durante el período de pronóstico (2025-2030) para el segmento de automóviles de pasajeros del mercado de torque vectoring.

Las flotas priorizan cada vez más el costo total de propiedad, lo que genera un auge de la tracción para los vehículos comerciales, a pesar de su menor tamaño de segmento. El torque vectoring prolonga la vida útil de los neumáticos y reduce los desplazamientos de carga, especialmente en furgonetas de techo alto. El eje eBeam de ZF destaca esta tendencia y demuestra la capacidad de ofrecer potencia y par sustanciales con una eficiencia notable, lo que indica un desplazamiento del torque vectoring hacia los camiones de uso ligero. Con las flotas de reparto de última milla avanzando hacia la electrificación, la integración de la gestión de par impulsada por software está reduciendo los costos de mantenimiento, allanando el camino para un crecimiento de adopción constante incluso después de 2027.

Por Tipo de Tracción: El Dominio de la Tracción en las Cuatro Ruedas se Acelera

Las configuraciones de tracción en las cuatro ruedas representaron el 53,47% del mercado de torque vectoring en 2024 y se espera que crezcan a una CAGR del 11,62% durante el período de pronóstico (2025-2030). La tracción en las cuatro ruedas ofrece inherentemente dos ejes motrices, por lo que los controladores de vectoring tienen más grados de libertad para ajustar con precisión la guiñada, lo que convierte a la característica en una venta adicional natural. Los consumidores asocian la tracción en las cuatro ruedas con la seguridad, y el torque vectoring refuerza esa percepción al reducir el subviraje o habilitar modos dinámicos de sobreviraje a demanda.

La tracción delantera sigue siendo popular en las categorías de entrada, pero el torque vectoring basado en frenos suele ser una solución intermedia más económica. La tracción trasera atiende a los iconos de rendimiento que buscan un comportamiento favorable al derrape. Innovaciones como el módulo e-Corner de Hyundai Mobis —un conjunto de rueda con propulsión y dirección independientes previsto para 2026— podrían difuminar la taxonomía clásica de tracción delantera/trasera/cuatro ruedas al habilitar la dirección en cangrejo y la capacidad de giro cero. Sin embargo, la tracción en las cuatro ruedas convencional mantiene las mayores probabilidades de adopción durante los próximos cinco años gracias a las herramientas existentes y al marketing de marca en torno a insignias como «xDrive», «quattro» y similares.

Por Tipo de Tecnología de Torque Vectoring: Los Sistemas Electrónicos Ganan Impulso

El torque vectoring basado en diferencial controló el 47,83% del mercado de torque vectoring en 2024, un testimonio de décadas de robustez mecánica. Sin embargo, se espera que el vectoring electrónico centrado en software crezca a una CAGR del 11,57% durante el período de pronóstico (2025-2030), impulsado por computadoras vehiculares centralizadas que admiten mejoras continuas de algoritmos. Con menos piezas móviles, los sistemas electrónicos prometen una menor exposición a garantías y la capacidad de descargar modos de rendimiento estacionales de forma inalámbrica.

Las soluciones basadas en frenos mantienen su relevancia para los acabados económicos que necesitan un control básico de guiñada sin un diferencial de deslizamiento limitado controlado electrónicamente. El último ELocker de Eaton tiende un puente entre las raíces mecánicas y la actuación electrónica para ofrecer a los SUV PHEV un bloqueo seleccionable para todo terreno y torque vectoring en asfalto. Los proveedores que puedan alternar entre modos totalmente activos, de paquete de embrague y basados en frenos dentro de la misma pila de software estarán en posición de capturar contratos de múltiples segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Crecimiento de los BEV Remodela el Mercado

Las plataformas de combustión interna aún concentraban el 56,71% del mercado de torque vectoring en 2024, lo que refleja la flota heredada. Sin embargo, se espera que el segmento de vehículos eléctricos de batería crezca a una CAGR del 11,53% durante el período de pronóstico (2025-2030), con una expansión del segmento al eliminar ejes de transmisión, cajas de transferencia y la resistencia parásita asociada. Los BEV de motor independiente emplean el vectoring desde el principio; por lo tanto, el control de par se convierte en un requisito de diseño fundamental en lugar de un complemento.

Las aplicaciones híbridas y de pila de combustible se sitúan en un punto intermedio, beneficiándose de los motores eléctricos para la distribución de par a baja velocidad mientras mantienen los motores de combustión para la autonomía. El auge de las arquitecturas E/E zonales —que se espera estén presentes en el 30% de la producción global para 2032— consolidará aún más las estrategias de vectoring que priorizan el software, alineándose bien con las plataformas BEV de alto voltaje que dependen de la computación centralizada para los sistemas ADAS y de infoentretenimiento.

Análisis Geográfico

América del Norte lideró con una participación del 38,93% del mercado de torque vectoring en 2024, anclada por la demanda de SUV premium y los mandatos ESC existentes que proporcionan la columna vertebral de sensores para los controladores de vectoring. Los fabricantes de equipos originales con sede en Detroit colaboran estrechamente con proveedores de primer nivel locales como BorgWarner y American Axle para integrar módulos de tracción eléctrica que ofrecen tracción y vectoring. El fuerte apetito de los consumidores por los acabados etiquetados como de rendimiento, como la línea ST de Ford o la V-Series de Cadillac, amplía aún más la base direccionable para las características avanzadas de control de guiñada.

Se espera que Asia-Pacífico sea el de mayor crecimiento con una CAGR del 11,58% durante el período de pronóstico (2025-2030), a medida que convergen la política de vehículos de nueva energía de China, la tradición en trenes de potencia de Japón y los incentivos fiscales del Sudeste Asiático. Las empresas emergentes de vehículos eléctricos chinas especifican habitualmente diseños de tracción en las cuatro ruedas con doble motor que convierten el torque vectoring en un requisito básico para la diferenciación competitiva. JTEKT y Aisin aprovechan sus amplias carteras de cajas de cambios para suministrar diferenciales de deslizamiento limitado electrónicos ajustados para motores de alto par. Al mismo tiempo, la capacidad local de semiconductores en Taiwán y Corea del Sur acorta las cadenas de suministro de chips de control. El programa de subsidios de Tailandia, que ofrece hasta 100.000 baht en vehículos eléctricos elegibles, siembra la adopción temprana en mercados de conducción por la derecha que históricamente han rezagado en la implementación tecnológica.

Europa mantiene una alta penetración de características debido a las normas de CO₂ y una proporción desproporcionada de automóviles de lujo. El Reglamento General de Seguridad de la UE incorpora hardware de referencia de tasa de guiñada, y los fabricantes de equipos originales alemanes convierten esa base instalada en sofisticadas funciones de vectoring comercializadas como xDrive, quattro o 4MATIC. Proveedores como ZF y Continental vinculan sus ofertas de torque vectoring a controladores de dominio que alojan sistemas ADAS, lo que permite compartir etapas de cómputo y potencia. La madurez de la cadena de suministro y la proximidad mantienen bajo control la escalada de costos, lo que respalda tasas de adopción generalizadas incluso en acabados de gama media-alta.

Panorama Competitivo

El mercado de torque vectoring sigue siendo moderadamente fragmentado, aunque la presión de consolidación va en aumento. Los proveedores de primer nivel tradicionales —ZF Friedrichshafen, GKN Automotive, BorgWarner— combinan experiencia mecánica con equipos de software en crecimiento para ofrecer módulos de eje eléctrico llave en mano. Su participación está siendo asediada por empresas especializadas en tracción eléctrica que suministran soluciones de doble motor con gran carga de software optimizadas para arquitecturas zonales.

La ventaja competitiva se está desplazando hacia la capacidad de enviar mapas de par de forma inalámbrica y garantizar actualizaciones ciberseguras. El eDrive de 800 V de Magna, presentado en el CES 2024, ofrece 5.000 Nm de par en el eje con una eficiencia medida mientras reduce el CO₂ de fabricación en una quinta parte, un doble argumento de venta en los ciclos de adquisición orientados a criterios ESG[3]"El Nuevo eDrive de 800 V Establece un Referente de Eficiencia," Magna International, magna.com. Eaton, tradicionalmente centrada en bloqueadores mecánicos, ganó un contrato de SUV PHEV en mayo de 2024 al rediseñar su ELocker para fluidos eléctricos de baja viscosidad e integración en el tablero, lo que demuestra que las soluciones mecánico-electrónicas híbridas aún ganan cuando los objetivos de costo son apremiantes.

Los disruptores centrados en software como DeepDrive apuestan por motores de doble rotor de alta RPM cuyas mitades independientes vectorizan el par de forma nativa. Los fabricantes de equipos originales que apuntan a plataformas de tipo monopatín valoran la libertad de empaquetado porque los voluminosos paquetes de embrague desaparecen. Mientras tanto, existen oportunidades en espacios en blanco en los vehículos comerciales, donde el desgaste de neumáticos y la estabilidad tienen más peso que la velocidad pura en curva; los proveedores que ofrezcan módulos de torque vectoring combinados con análisis de retorno sobre la inversión basados en telemática podrían superar a los competidores que solo ofrecen hardware.

Líderes de la Industria de Torque Vectoring

BorgWarner Inc.

ZF Friedrichshafen AG

GKN Automotive Ltd.

JTEKT Corporation

American Axle & Manufacturing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: DeepDrive recaudó 30 millones de EUR en financiación Serie B, liderada por BMW i Ventures y Continental CVC, para comercializar motores eléctricos de doble rotor que habilitan el torque vectoring basado en software.

- Mayo de 2024: Un fabricante líder de vehículos electrificados ha seleccionado a Eaton, empresa de gestión inteligente de energía, para suministrar su sistema de diferencial ELocker® para un nuevo SUV híbrido enchufable (PHEV). A diferencia de los PHEV tradicionales, este modelo utiliza un motor eléctrico para las ruedas traseras y un motor eléctrico o un motor de combustión interna (ICE) opcional para las ruedas delanteras.

- Enero de 2024: Magna presentó su eDrive de 800 V de próxima generación en el CES 2024. Ofrece 250 kW de potencia máxima y 5.000 Nm de par en el eje con un 93% de eficiencia, al tiempo que reduce el CO₂ de producción en un 20%.

Alcance del Informe Global del Mercado de Torque Vectoring

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Tracción Trasera (RWD) |

| Tracción Delantera (FWD) |

| Tracción en las Cuatro Ruedas (AWD) |

| Torque Vectoring Basado en Frenos |

| Torque Vectoring Basado en Diferencial |

| Torque Vectoring Electrónico |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Tracción | Tracción Trasera (RWD) | |

| Tracción Delantera (FWD) | ||

| Tracción en las Cuatro Ruedas (AWD) | ||

| Por Tipo de Tecnología de Torque Vectoring | Torque Vectoring Basado en Frenos | |

| Torque Vectoring Basado en Diferencial | ||

| Torque Vectoring Electrónico | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) | |

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de torque vectoring para 2030?

Se prevé que alcance los USD 19,39 mil millones, creciendo a una CAGR del 11,51% desde 2025.

¿Qué región lidera actualmente la adopción de la tecnología de torque vectoring?

América del Norte concentró el 38,93% de la participación en 2024, impulsada por la demanda de SUV AWD premium y las regulaciones ESC.

¿Por qué los vehículos eléctricos están acelerando la adopción del torque vectoring?

Los diseños de motor independiente eliminan el retardo mecánico y permiten que el software asigne el par de forma instantánea, mejorando el manejo y la eficiencia energética.

¿Qué segmento de vehículos muestra el crecimiento más rápido en torque vectoring?

Las configuraciones de tracción en las cuatro ruedas se expanden a una CAGR del 11,62% hasta 2030 debido a su compatibilidad con algoritmos avanzados de vectoring.

¿Cuál es una barrera clave para una mayor penetración del torque vectoring en los modelos de entrada?

El costo adicional del hardware y la complejidad de integración elevan los gastos de lista de materiales, limitando la adopción en segmentos sensibles al precio.

¿Cómo diferencian los proveedores las soluciones de torque vectoring hoy en día?

Los principales proveedores combinan control definido por software, capacidad de actualización OTA y hardware de eje eléctrico integrado para ofrecer ganancias de rendimiento y eficiencia llave en mano.

Última actualización de la página el: