Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Togo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

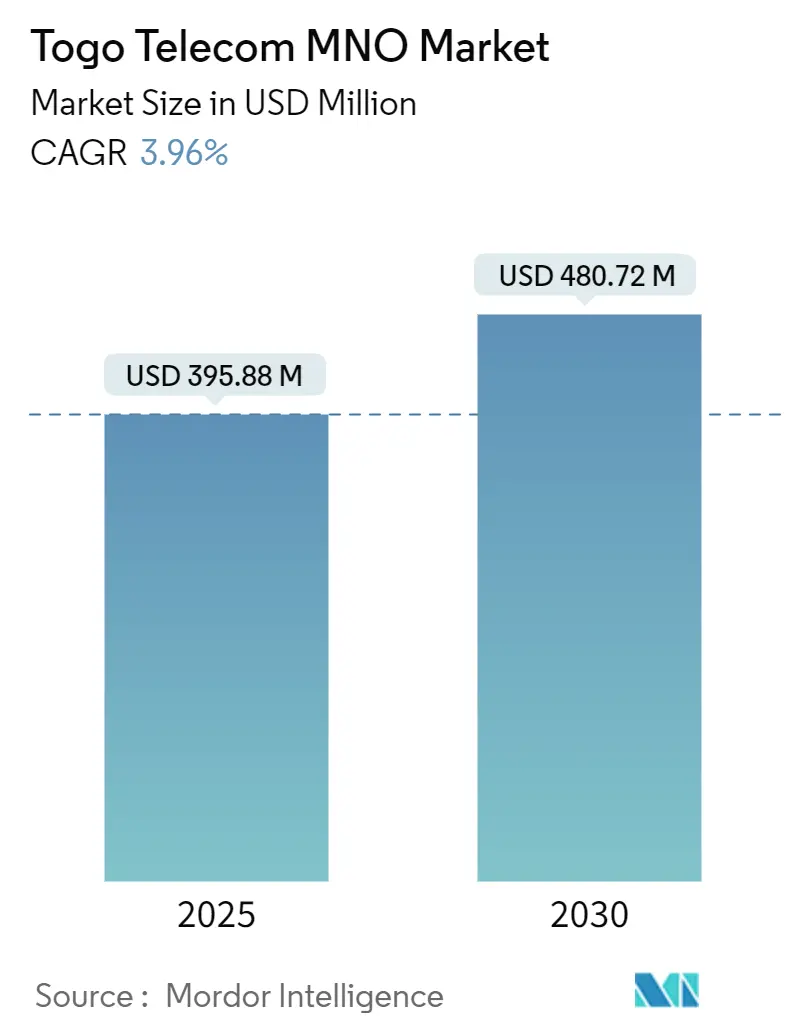

| Tamaño del Mercado (2025) | 395.88 Millones de dólares |

| Tamaño del Mercado (2030) | 480.72 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.96% CAGR |

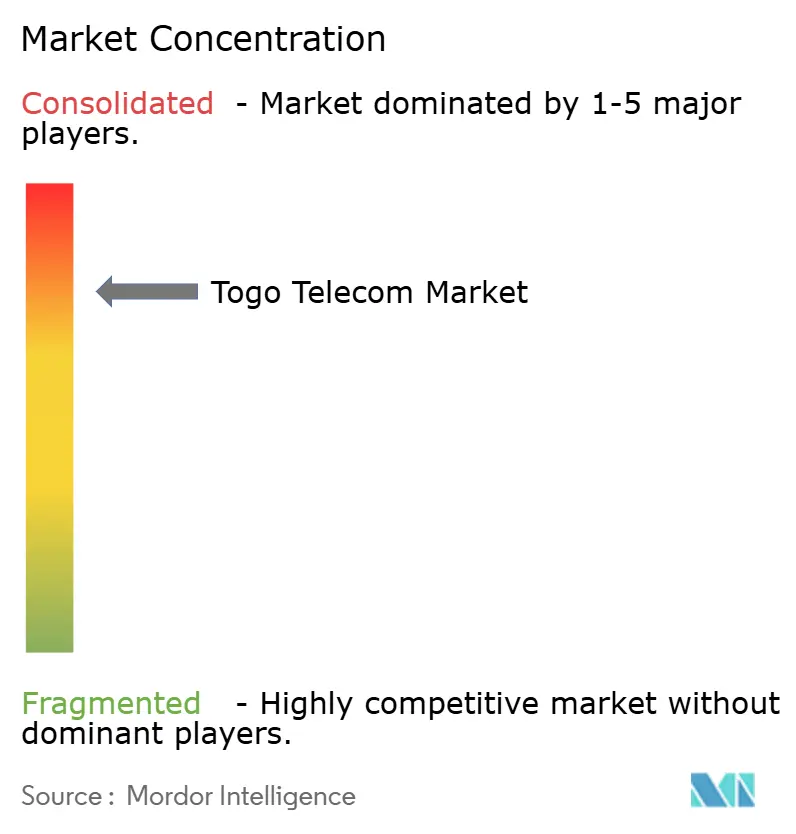

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Togo por Mordor Intelligence

El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Togo se sitúa en USD 395,88 millones en 2025 y se prevé que alcance los USD 480,72 millones en 2030, expandiéndose a una CAGR del 3,92%. Este crecimiento moderado se debe a la sostenida entrada de capital, siendo los más visibles el préstamo de transformación digital de USD 100 millones aprobado por el Banco Mundial en diciembre de 2024 y el crédito de EUR 55 millones de la Corporación Financiera Internacional para Togocom, destinados a acelerar el despliegue nacional de 4G y fibra.[1]Banco Mundial, "Proyecto de Aceleración Digital de Togo," worldbank.org La implementación del roaming gratuito de la CEDEAO en octubre de 2024 remodela la economía de las llamadas internacionales, mientras que el valor de las transacciones de dinero móvil de 917.000 millones de francos CFA sustenta un ingreso promedio por usuario (ARPU) más estable. La resiliencia de la infraestructura mejora gracias al aterrizaje del cable Equiano de Google, aunque las preocupaciones de seguridad en las prefecturas del norte y una elevada carga fiscal siguen moderando las perspectivas de crecimiento.[2]Corporación Financiera Internacional, "La CFI otorga un préstamo de EUR 55 millones a Togocom," ifc.org

Conclusiones Clave del Informe

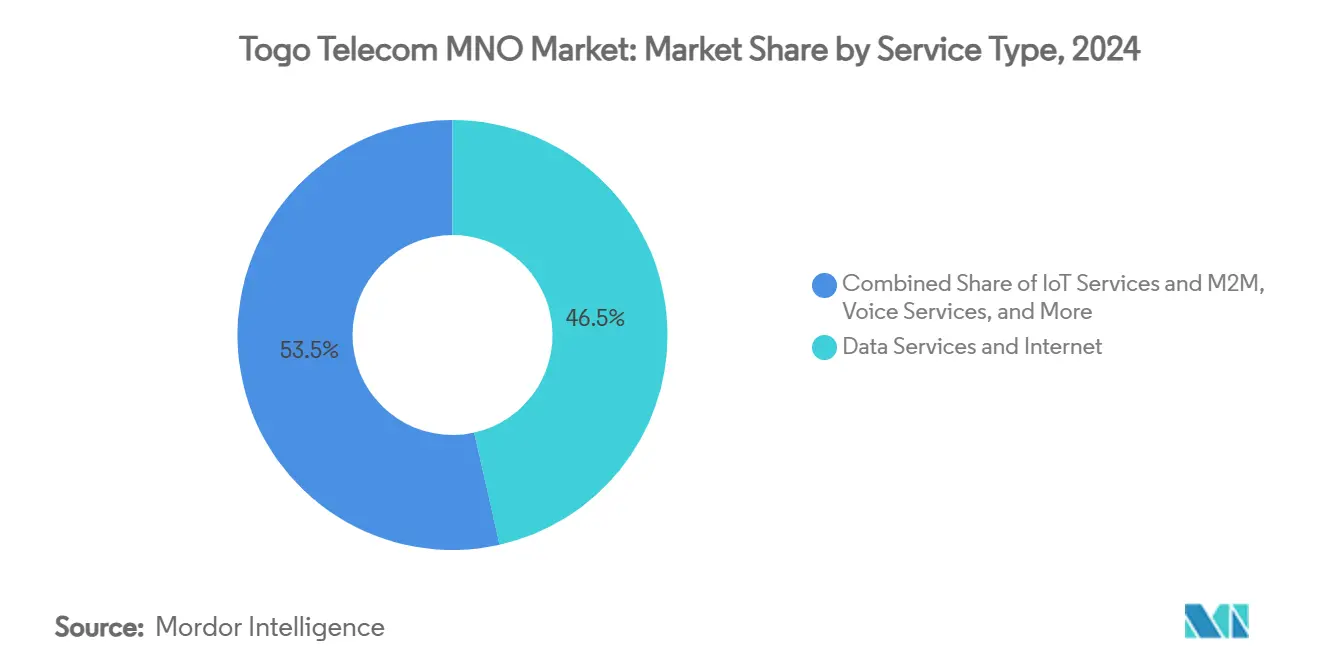

- Por tipo de servicio, los servicios de datos e internet lideraron con una participación de ingresos del 46,66% en 2024; se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 4,49% hasta 2030.

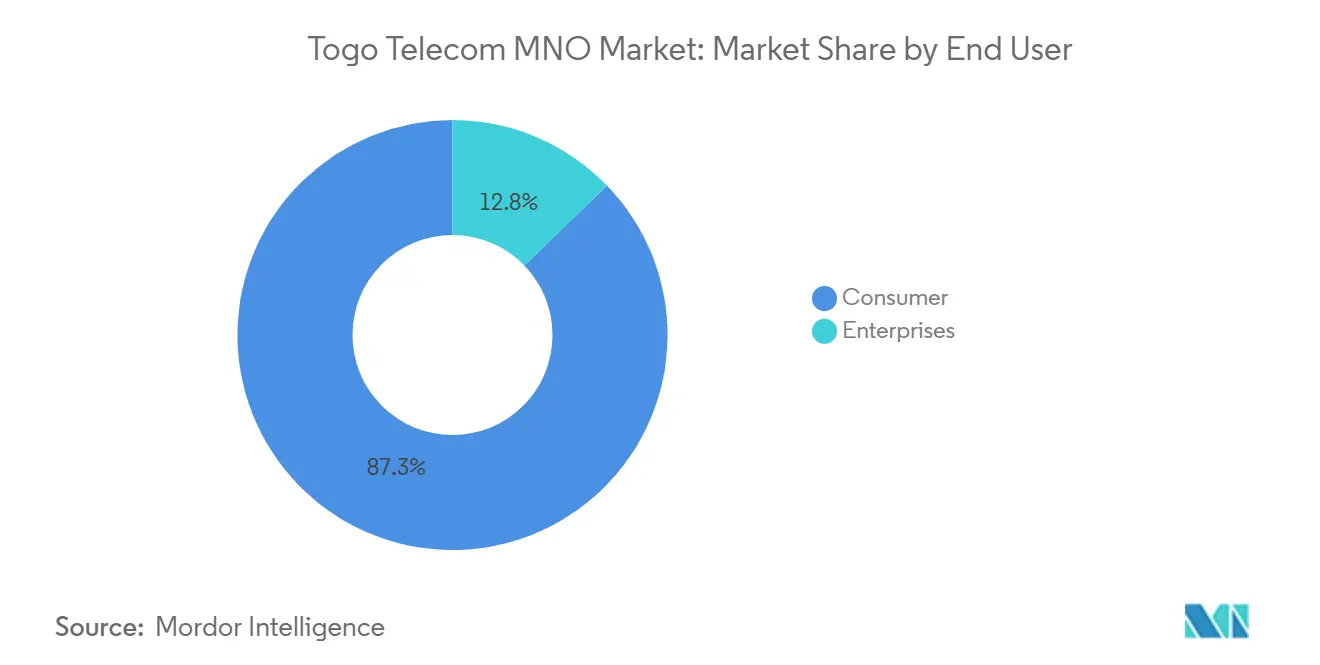

- Por usuario final, el segmento de consumidores representó el 87,25% del valor del mercado en 2024, mientras que se prevé que la demanda empresarial registre una CAGR del 4,28% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Togo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de paquetes con datos móviles como prioridad y paquetes de redes sociales | +0.8% | Nacional, concentrado en los centros urbanos de Lomé y Kara | Corto plazo (≤ 2 años) |

| Rápido despliegue de 4G respaldado por el proyecto de Integración Digital de África Occidental del Banco Mundial | +0.6% | Nacional, con prioridad en las brechas de conectividad rural | Mediano plazo (2-4 años) |

| Expansión del acuerdo de roaming gratuito regional (CEDEAO) | +0.4% | Corredores transfronterizos, ruta comercial Lomé-Uagadugú | Mediano plazo (2-4 años) |

| Fuerte adopción del dinero móvil que impulsa un ARPU más estable | +0.5% | Nacional, mayor penetración en áreas urbanas | Corto plazo (≤ 2 años) |

| Programa de subsidios gubernamentales para backhauls de fibra rural (2025-28) | +0.3% | Prefecturas rurales, prioridad en regiones del norte | Largo plazo (≥ 4 años) |

| Próximo centro de datos en Lomé que atrae la localización del tráfico OTT | +0.2% | Área metropolitana de Lomé, desbordamiento regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Paquetes con Datos Móviles como Prioridad y Paquetes de Redes Sociales

Los operadores priorizan ahora las tarifas centradas en datos, ofreciendo pases de redes sociales de baja denominación que se adaptan a los patrones de gasto de la población de Togo, cuya edad mediana es de 19 años. El número de usuarios de redes sociales está aumentando, lo que impulsa una demanda creciente de paquetes de gigabytes económicos. Este mecanismo eleva el ARPU sin necesidad de captar suscriptores adicionales, dado que la mayoría de los residentes ya poseen una tarjeta SIM. Las ofertas integradas que permiten convertir el saldo de llamadas en recargas de TMoney entrelazan aún más la conectividad con los servicios financieros y refuerzan la fidelización de los clientes.

Rápido Despliegue de 4G Respaldado por la Integración Digital de África Occidental

El cofinanciamiento del Banco Mundial reduce los costos de la red troncal al financiar sitios de coubicación neutrales y ramales de fibra rural, lo que permite a los operadores extender la cobertura 4G a localidades que hasta ahora estaban limitadas a cobertura 2G. Las condiciones del préstamo de la Corporación Financiera Internacional vinculan los desembolsos al logro del 99% de conectividad en escuelas y clínicas para 2025, alineando los incentivos comerciales con los objetivos de servicio universal. Los modelos de infraestructura pasiva compartida mantienen bajos los gastos de capital y aceleran el despliegue, contribuyendo a reducir la brecha de banda ancha entre zonas urbanas y rurales.

Expansión del Acuerdo de Roaming Gratuito de la CEDEAO

Desde octubre de 2024, las llamadas y los SMS dentro de Ghana, Togo y Benín se tarifican a precios nacionales durante 30 días, lo que elimina el costo disuasorio de las comunicaciones transfronterizas a lo largo de la ruta de alto tráfico Lomé-Uagadugú. Si bien los operadores ceden parte de los ingresos por roaming, recuperan valor a través de mayores volúmenes de minutos, mejores métricas de abandono y la venta adicional de paquetes de datos a viajeros frecuentes. La extensión del régimen a otros miembros de la CEDEAO podría crear en última instancia una zona de tarifas minoristas contigua en África Occidental, intensificando la rivalidad basada en precios pero ampliando la demanda potencial.

Fuerte Adopción del Dinero Móvil que Impulsa un ARPU más Estable

Los flujos de dinero móvil alcanzaron los USD 1.540 millones a principios de 2024 tras la reducción de los gravámenes sobre transacciones al 10% por parte del gobierno. Esto profundiza la inclusión financiera —la penetración del dinero móvil se sitúa en el 42,4%— y vincula a los suscriptores a su red de origen, ya que los saldos de cuentas e historiales de transacciones no son portables incluso bajo las normas de portabilidad numérica. Nuevos participantes como Gozem Money podrían perturbar el duopolio establecido, pero el ecosistema de pagos en su conjunto aumenta la frecuencia diaria de interacción con la tarjeta SIM y amortigua la volatilidad de los ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevada carga fiscal específica del sector sobre las SIM y el tiempo de antena | -0.4% | Nacional, impacto desproporcionado en los segmentos de bajos ingresos | Corto plazo (≤ 2 años) |

| Redundancia limitada de ancho de banda internacional más allá del cable WACS | -0.3% | Nacional, crítico para el crecimiento de los servicios de datos | Mediano plazo (2-4 años) |

| Disputas crónicas de derechos de paso que ralentizan el tendido de fibra | -0.2% | Zonas de expansión urbana, áreas de desarrollo periurbano | Largo plazo (≥ 4 años) |

| Riesgos de corte relacionados con la seguridad en las prefecturas del norte | -0.2% | Regiones fronterizas del norte, prefectura de Savanes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Carga Fiscal Específica del Sector sobre las SIM y el Tiempo de Antena

Los impuestos compuestos sobre teléfonos, tarjetas SIM y vouchers de recarga pesan considerablemente sobre los usuarios de bajos ingresos, frenando el crecimiento incremental de suscriptores a pesar de la demanda latente. Los operadores que intentan trasladar los costos corren el riesgo de erosionar la asequibilidad de los paquetes de datos justo cuando la cobertura 4G se expande, empujando a los usuarios marginales de vuelta a la mensajería de aplicaciones de terceros con tarifa cero. La disposición del gobierno a reducir los gravámenes sobre el dinero móvil sugiere margen para reformas fiscales más amplias en telecomunicaciones que podrían desbloquear un incremento adicional de 0,4 a 0,6 puntos porcentuales en la CAGR.

Redundancia Limitada de Ancho de Banda Internacional más allá del Cable WACS

La dependencia del único enlace WACS heredado expone al país a interrupciones y limita la reducción de precios de la capacidad mayorista. Aunque el aterrizaje del cable Equiano de Google diversificó la oferta en 2022, sigue siendo necesaria una segunda ruta independiente para garantizar la conectividad empresarial de alta disponibilidad que demandan los clientes de servicios financieros y externalización en la nube. Hasta que se materialicen nuevas rutas submarinas o pasarelas satelitales, la escasez de backhaul podría convertirse en un cuello de botella para la adopción de transmisión en alta definición y almacenamiento en la nube de archivos de gran tamaño por parte de las pymes.[3]Togo First, "El Cable Equiano Impulsa la Capacidad Internacional," togofirst.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Sustentan la Transformación Digital

Los servicios de datos e internet captaron el 46,66% de los ingresos de 2024, lo que ilustra cómo el uso ha migrado de la voz básica hacia la banda ancha. Se proyecta que el tamaño del mercado de operadores de redes móviles de telecomunicaciones de Togo para los servicios de datos se amplíe en paralelo con la adopción de teléfonos inteligentes y el uso de redes sociales. Los servicios de IoT y M2M aún son incipientes, pero su CAGR del 4,29% hasta 2030 señala una demanda creciente proveniente de sensores agrícolas y seguimiento logístico. Los ingresos por voz continúan disminuyendo como proporción del volumen de negocio total, aunque una base de prepago considerable sigue dependiendo de paquetes por minuto para comunicaciones informales. Los operadores equilibran, por tanto, la protección de los ingresos heredados con las vías de venta adicional hacia paquetes intensivos en datos vinculados a descuentos de dinero móvil.

Las plataformas OTT de video y música finalmente alcanzan escala gracias a los nodos de distribución de contenido localizado en el centro de coubicación de operadores de Lomé, lo que reduce la latencia y el almacenamiento en búfer. La demanda empresarial de enlaces de datos gestionados aumenta a medida que los programas de e-salud y e-educación del gobierno conectan 8.000 sitios del sector público. En conjunto, estos factores posicionan a los servicios de datos como el producto ancla en torno al cual pueden desarrollarse líneas de ingresos adyacentes, como la nube y la ciberseguridad.

Por Usuario Final: Las Empresas Aceleran la Adopción Digital

Los consumidores aún contribuyen con el 87,25% de los ingresos de los operadores, aunque las conexiones empresariales crecen más rápido a una CAGR del 4,28%, impulsadas por ministerios, bancos y empresas de logística que digitalizan sus flujos de trabajo. El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Togo para la conectividad empresarial se expande, por tanto, con mayor rapidez, impulsado por acuerdos de nivel de servicio que exigen un tiempo de actividad mínimo del 99,9% y un rendimiento ampliable. Los proyectos piloto de ciudades inteligentes y las plataformas de IoT agrícola incorporan nueva demanda empresarial a la base potencial.

El programa de transferencias digitales en efectivo Novissi demostró cómo las plataformas de gran escala lideradas por el gobierno pueden registrar a más de 1 millón de residentes en una semana, lo que señala una preparación sistémica para servicios avanzados de gobierno electrónico. El crecimiento de los ingresos de los consumidores, en cambio, proviene principalmente de la venta adicional de ofertas con paquetes de datos en lugar de nuevas altas de SIM, lo que pone de relieve la necesidad de innovación orientada al ARPU más que a la captación pura de suscriptores.

Análisis Geográfico

Los corredores urbanos dominan el consumo. Lomé por sí sola concentra más del 72% del PIB nacional y el 65% de la población, lo que la convierte en el centro indiscutible para el backhaul de alta capacidad, la inversión en centros de datos y las sedes corporativas. El mercado de operadores de redes móviles de telecomunicaciones de Togo registra, por tanto, que el 75% del gasto total se origina en las ciudades, aunque solo el 44,8% de los residentes vive en ellas, lo que refleja una mayor renta disponible per cápita y una mayor afinidad con los servicios digitales. Los anillos de fibra irradian desde la ciudad portuaria hacia la frontera con Ghana y hacia el norte a lo largo del eje comercial Lomé-Uagadugú, siguiendo las arterias de transporte que canalizan tanto el tráfico físico como el digital.

Las regiones Marítima y de los Plateaux registran la mayor penetración de SIM, beneficiándose de la proximidad a la estación de aterrizaje del cable Equiano y al primer sitio de coubicación neutral para operadores inaugurado en 2021. En contraste, la prefectura septentrional de Savanes lucha tanto con la privación económica como con los riesgos de seguridad que periódicamente interrumpen el suministro eléctrico y el backhaul hacia los emplazamientos de torres. Los operadores reportan regularmente desvíos forzados de diésel y prohibiciones de desplazamiento del personal, en un escenario similar a la incapacidad de Orange Burkina Faso para alcanzar el 15% de sus torres del norte.

La intervención gubernamental busca reequilibrar esta asimetría geográfica. Los subsidios para el backhaul de fibra rural entre 2025 y 2028 destinan apoyo para el tendido en prefecturas desatendidas, mientras que las minirredes solares mejoran el tiempo de actividad de las estaciones base donde el suministro de la red eléctrica es intermitente. Las zonas de Wi-Fi gratuito ya están operativas en los campus universitarios de Lomé y Kara, y la siguiente fase extiende los puntos de acceso compartidos a 500 escuelas rurales. El roaming gratuito de la CEDEAO también incrementa el tráfico en las ciudades fronterizas, especialmente en Kpalimé y Sanvee-Condji, donde los pequeños comerciantes cruzan a diario y ahora llaman a casa a tarifas nacionales.

Panorama Competitivo

Tres operadores de redes móviles de cobertura nacional configuran un entorno moderadamente concentrado. Yas (anteriormente Togocom), propiedad de AXIAN, mantiene la cuota de liderazgo reforzada por el control del 61% del dinero móvil por parte de TMoney, mientras que Moov Africa contrarresta mediante su billetera Flooz y el apalancamiento de su marca regional. Los nuevos operadores de redes móviles virtuales como Telecel y GVA-Togo Mobile, proveedor de servicios de internet reconvertido en operador móvil, se abren paso en nichos urbanos con alta demanda de datos, apoyándose en el acceso mayorista a las redes de radio de Yas y Moov.

La diferenciación estratégica pivota sobre la integración de servicios financieros digitales más que sobre la conectividad pura. TMoney añade microahorros y energía solar de pago por uso para fidelizar las transacciones diarias; Moov Flooz se asocia con distribuidores agrícolas para el desembolso de vales de fertilizantes. El esperado lanzamiento de Gozem Money a finales de 2025, en conjunto con NSIA Bank, podría desencadenar competencia de precios en las transferencias entre particulares, aunque alcanzar escala dependerá de la densidad de la red de agentes.

El foco tecnológico se mantiene en la densificación 4G antes de que exista un caso de mercado masivo para el 5G. Los operadores coinvierten en infraestructura pasiva para acelerar la cobertura y reducir los gastos de capital, respaldados por las directrices de compartición de infraestructura del regulador. La paridad de roaming de la CEDEAO elimina una línea de beneficio tradicional, pero abre la venta cruzada de paquetes de datos a viajeros de negocios. En general, la conducta del mercado sigue siendo competitiva en precios aunque racional, con subastas de espectro y auditorías de calidad de servicio que proporcionan disciplina externa.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Togo

Togocom

Moov Africa Togo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: El Banco Mundial aprobó USD 100 millones para conectar 8.000 instituciones públicas y capacitar a un millón de ciudadanos en competencias digitales.

- Noviembre de 2024: AXIAN Telecom rebautizó Togocom como "Yas", unificando su identidad móvil panafricana.

- Octubre de 2024: Ghana, Togo y Benín activaron el roaming gratuito de 30 días para voz y SMS bajo las directrices de la CEDEAO.

- Enero de 2024: La Corporación Financiera Internacional otorgó EUR 55 millones a Togocom para la modernización de la red.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Togo

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telecomunicaciones de Togo?

El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Togo se sitúa en USD 395,88 millones en 2025 y se prevé que crezca hasta USD 480,72 millones en 2030.

¿Qué categoría de servicio genera más ingresos?

Los servicios de datos e internet lideran la combinación de ingresos con una participación del 46,66% en 2024, lo que refleja el cambio de los planes centrados en voz hacia el consumo de banda ancha.

¿Con qué rapidez crece la demanda empresarial?

Se proyecta que los ingresos por conectividad empresarial aumenten a una CAGR del 4,28% hasta 2030, a medida que los ministerios, bancos y empresas de logística digitalizan sus operaciones.

¿Qué impacto tiene el acuerdo de roaming gratuito de la CEDEAO en los operadores?

La política elimina las tarifas internacionales durante 30 días, incrementando los volúmenes de tráfico a lo largo de los corredores comerciales mientras comprime los márgenes de roaming heredados.

¿Por qué es el dinero móvil fundamental para la estrategia de los operadores?

Con 917.000 millones de francos CFA en transacciones anuales, las plataformas de dinero móvil profundizan la fidelización de los clientes y estabilizan el ARPU, compensando la competencia de precios en la conectividad básica.

¿Es inminente el despliegue del 5G en Togo?

Los operadores siguen centrados en la densificación 4G; tienen previsto evaluar el 5G solo cuando la penetración de dispositivos y los casos de uso empresariales justifiquen la inversión.

Última actualización de la página el: