Tamaño y Participación del Mercado de Gestión de Riesgos de Terceros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

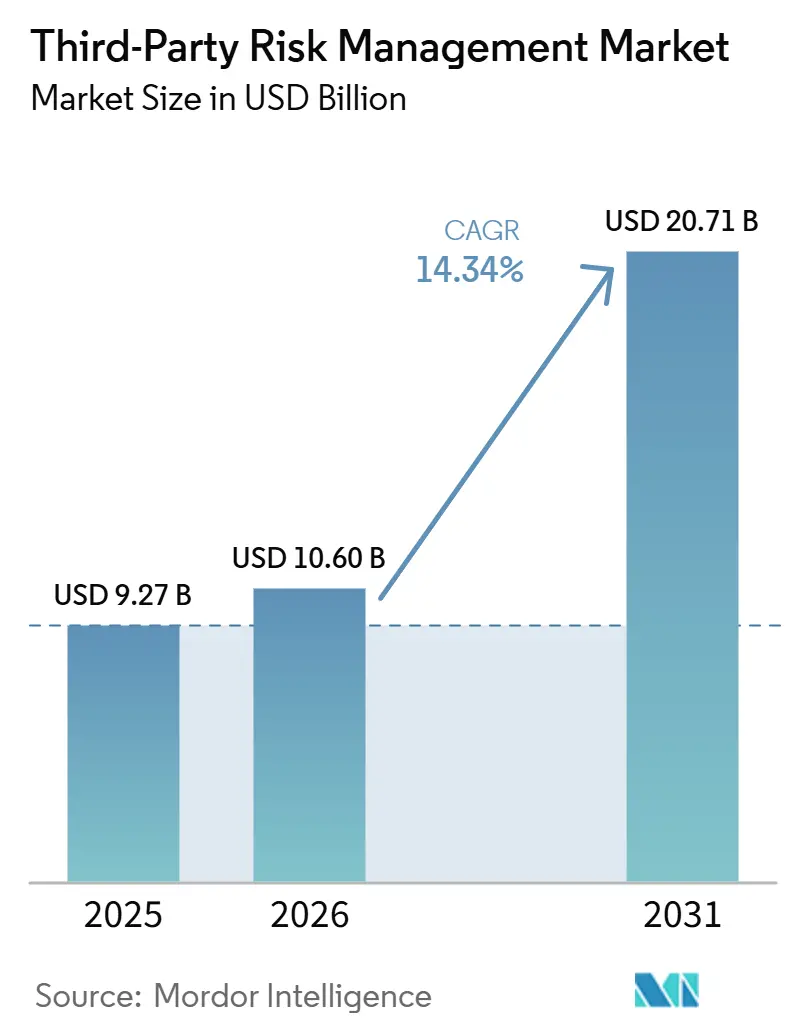

| Tamaño del Mercado (2026) | 10.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Riesgos de Terceros por Mordor Intelligence

El mercado de gestión de riesgos de terceros fue valorado en USD 9,27 mil millones en 2025 y se estima que crecerá desde USD 10,60 mil millones en 2026 hasta alcanzar USD 20,71 mil millones para 2031, a una CAGR del 14,34% durante el período de pronóstico (2026-2031). La demanda está aumentando porque el riesgo empresarial ahora se extiende mucho más allá de los sistemas internos hacia los entornos de proveedores, suministradores y prestadores de servicios, con la participación de terceros apareciendo en una proporción mucho mayor de brechas confirmadas que antes. Ese cambio ha llevado al mercado de gestión de riesgos de terceros más allá de una tarea de cumplimiento normativo hacia la planificación a nivel de directorio, lo que está ampliando el gasto en software, servicios gestionados y herramientas de monitoreo continuo. La presión regulatoria también se está volviendo más difícil de aplazar, ya que las normas de resiliencia digital, externalización y ciberseguridad específicas del sector ahora requieren una supervisión de proveedores más documentada en múltiples regiones. La competencia está dividida entre plataformas especializadas que se centran en la automatización del ciclo de vida del proveedor y el monitoreo continuo, y proveedores de GRC más grandes que utilizan la venta por paquetes para ampliar su participación de cartera. El costo de implementación, los datos fragmentados y la débil calidad de la evidencia aún frenan la adopción en partes del mercado de gestión de riesgos de terceros, pero el paso de las revisiones estáticas al monitoreo continuo con soporte de inteligencia artificial está rediseñando el diseño de productos y la estrategia de adquisición.

Conclusiones Clave del Informe

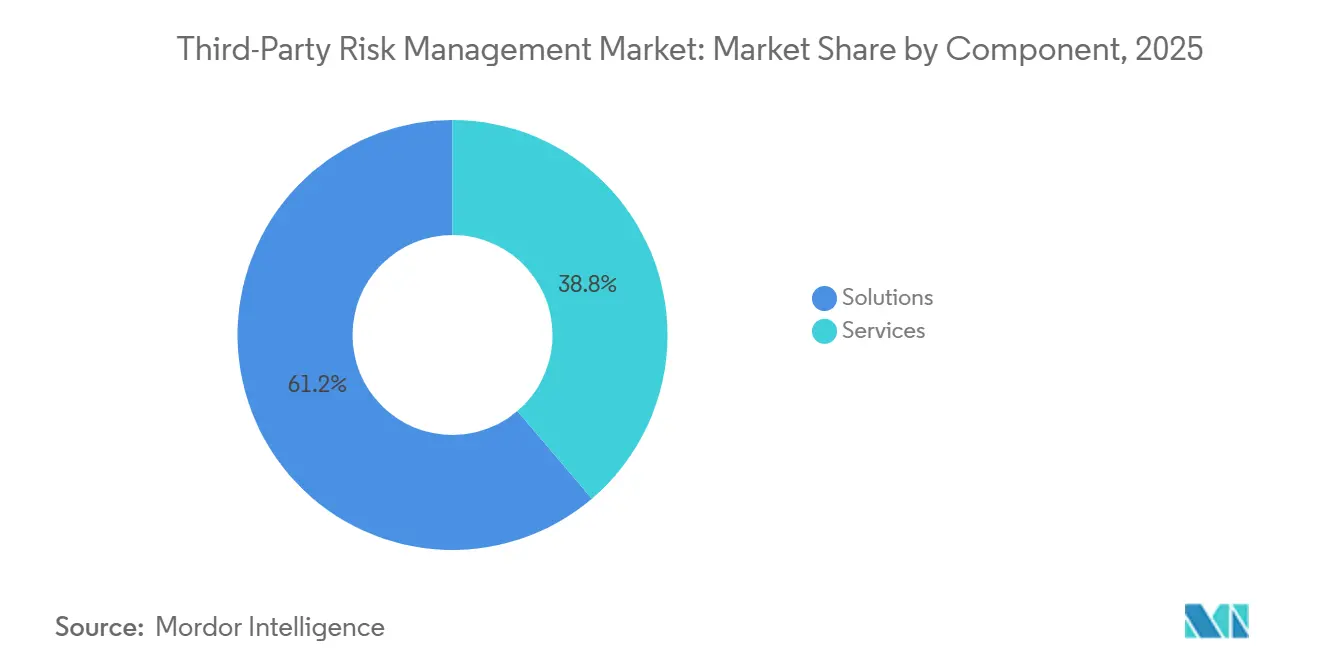

- Por componente, Soluciones representó el 61,23% del tamaño del mercado de gestión de riesgos de terceros en 2025, mientras que Servicios se proyecta que se expandirá a una CAGR del 14,67% hasta 2031.

- Por modelo de implementación, Nube representó el 57,45% de la participación del mercado de gestión de riesgos de terceros en 2025 y se proyecta que crecerá a una CAGR del 14,89% hasta 2031.

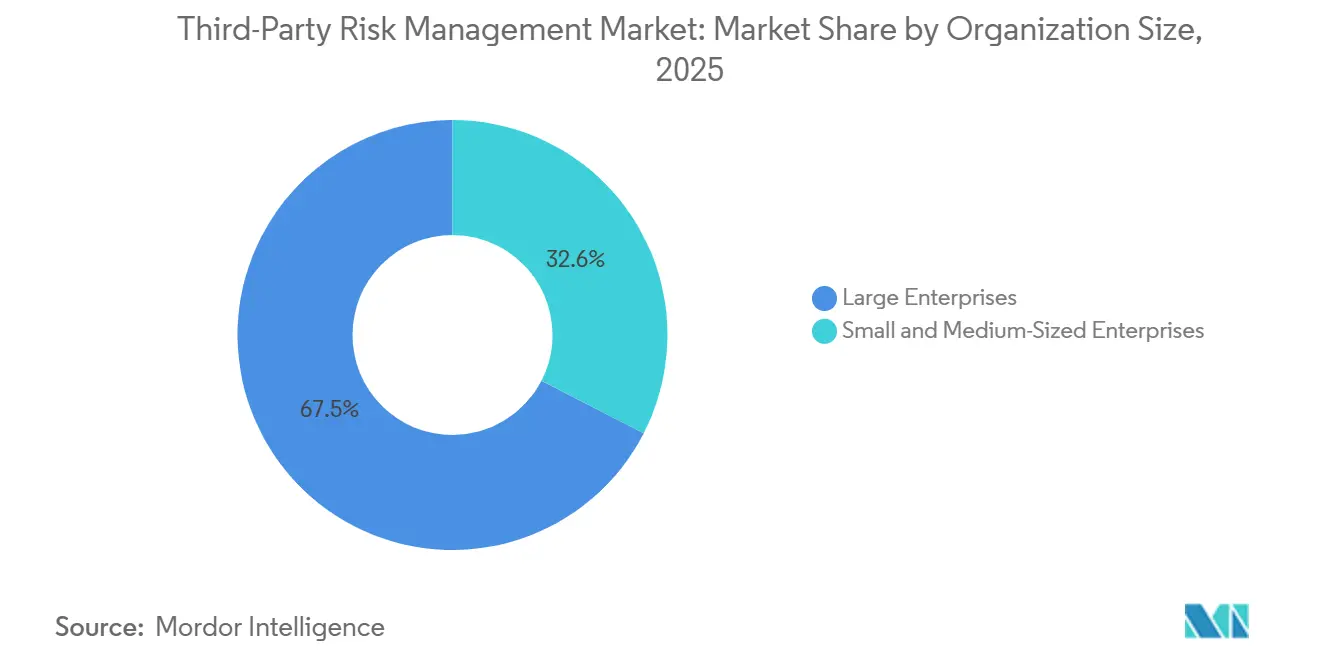

- Por tamaño de organización, las Grandes Empresas representaron el 67,45% de la participación en 2025, mientras que las PYME se espera que registren la CAGR más alta del 14,76% hasta 2031.

- Por industria de usuario final, BFSI representó el 24,44% de la participación en 2025, mientras que Salud y Ciencias de la Vida se proyecta que se expandirá a una CAGR del 14,89% hasta 2031.

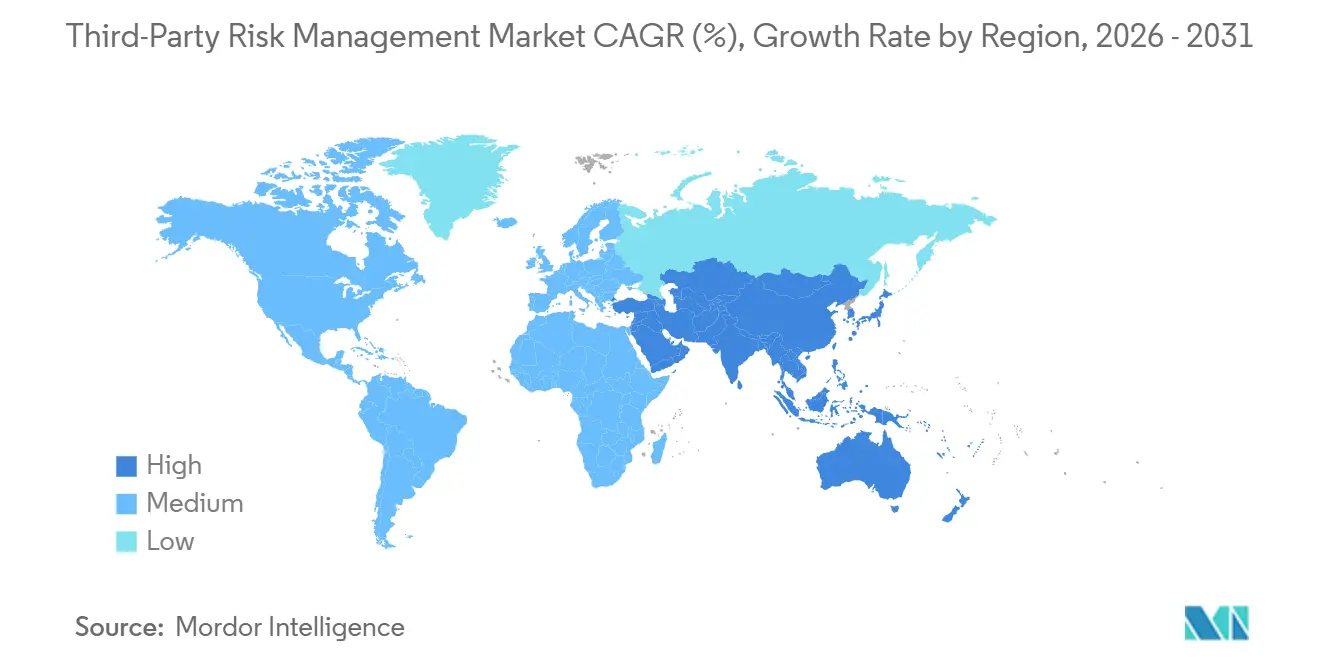

- Por geografía, América del Norte representó el 38,56% del mercado de gestión de riesgos de terceros en 2025, mientras que Asia-Pacífico se espera que registre la CAGR más rápida del 14,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Riesgos de Terceros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Ciberataques a Terceros y Exposición al Ransomware | +3.2% | Global | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones de Resiliencia Digital y Externalización | +2.8% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Ecosistemas de Proveedores en Entornos de Nube y SaaS | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de Revisiones Periódicas al Monitoreo Continuo y la Automatización | +1.6% | Global | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Mapear el Riesgo de Enésimo Nivel y de Concentración | +1.1% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Obligaciones de Gobernanza de Inteligencia Artificial para Proveedores de Modelos, Datos y Servicios | +0.9% | América del Norte, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ciberataques a Terceros y Exposición al Ransomware

Los atacantes ahora apuntan a los proveedores con mayor frecuencia porque un proveedor comprometido puede abrir caminos hacia muchos entornos de clientes, y eso está aumentando la urgencia en todo el mercado de gestión de riesgos de terceros. La participación de terceros apareció en el 30% de las brechas confirmadas en el Informe de Investigaciones de Brechas de Datos 2026 de Verizon, lo que marcó un aumento significativo respecto al año anterior.[1]Verizon, "Informe de Investigaciones de Brechas de Datos 2026," Verizon Business, verizon.com Las grandes compromisos de cadena de suministro y de terceros también aumentaron considerablemente en los últimos años, lo que demuestra que la exposición vinculada a proveedores se está convirtiendo en una parte duradera del riesgo cibernético empresarial. Black Kite informó que el número promedio de víctimas indirectas por brecha de terceros aumentó a 5,28 en 2025 desde 2,56 en 2024, lo que refleja cómo los fallos ahora se propagan a través de ecosistemas interconectados. SecurityScorecard también encontró que el 41,4% de los ataques de ransomware se originaron a través de vectores de terceros, y ese patrón está atrayendo a más sectores hacia programas formales de supervisión de proveedores dentro del mercado de gestión de riesgos de terceros.

Endurecimiento de las Regulaciones de Resiliencia Digital y Externalización

La regulación se está convirtiendo en uno de los desencadenantes de gasto más fuertes en el mercado de gestión de riesgos de terceros porque la supervisión de terceros ahora se trata como un control que puede ser probado y auditado. DORA entró en aplicación el 17 de enero de 2025, y requiere que las entidades financieras de la Unión Europea mantengan un Registro de Información, incluyan cláusulas de seguridad mínimas en los contratos de TIC críticos y supervisen el riesgo de concentración de forma continua.[2]Parlamento Europeo y Consejo de la Unión Europea, "Ley de Resiliencia Operativa Digital (DORA), Reglamento (UE) 2022/2554," EUR-Lex, eur-lex.europa.eu El Comité de Basilea publicó sus Principios para la Gestión Sólida del Riesgo de Terceros en diciembre de 2025, lo que elevó la línea de base global para la gobernanza de proveedores en el sector bancario y el monitoreo continuo. El impulso regulatorio también se está extendiendo más allá de Europa, ya que la Agencia de Servicios Financieros de Japón publicó un informe de investigación en abril de 2026 para estudiar las prácticas avanzadas de gestión de riesgos de terceros en los Estados Unidos, la Unión Europea y el Reino Unido. El Departamento de Servicios Financieros de Nueva York añadió más presión en octubre de 2025 con orientación sobre el riesgo de proveedores de servicios de terceros, reforzando la necesidad de una supervisión documentada y basada en evidencia en el mercado de gestión de riesgos de terceros.

Expansión de los Ecosistemas de Proveedores en Entornos de Nube y SaaS

El número de proveedores que las empresas deben evaluar está creciendo más rápido de lo que los equipos de riesgo internos pueden escalar, y ese desequilibrio está creando una demanda sostenida en el mercado de gestión de riesgos de terceros. Thales informó en 2025 que las empresas utilizaban un promedio de 85 aplicaciones SaaS, lo que hace que el control de acceso y la visibilidad del flujo de datos sean más difíciles de gestionar entre las unidades de negocio.[3]Thales Group, "Estudio Global de Seguridad en la Nube 2025 de Thales Revela Brecha de Seguridad por Proliferación de Herramientas de Inteligencia Artificial," Thales Group, thalesgroup.com Whistic informó que la empresa promedio trabajó con 286 proveedores en 2025, un 21% más interanual, mientras que solo el 29% podía determinar la exposición en cada etapa del ciclo de vida del proveedor. El mismo informe mostró que muchas empresas ya gestionan más de 100 proveedores, lo que significa que los modelos de revisión manual se están volviendo más difíciles de mantener. A medida que las redes de socios siguen expandiéndose, el mercado de gestión de riesgos de terceros se está beneficiando de la demanda de los compradores de automatización que pueda ampliar la cobertura sin aumentos proporcionales en la dotación de personal.

Transición de Revisiones Periódicas al Monitoreo Continuo y la Automatización

El paso de las revisiones anuales a la vigilancia continua es uno de los cambios más claros en el mercado de gestión de riesgos de terceros porque las condiciones de los proveedores pueden cambiar mucho más rápido de lo que un ciclo de cuestionarios puede capturar. Mitratech informó en 2025 que el 41% de las organizaciones todavía dependía de hojas de cálculo para evaluar a terceros, lo que muestra por qué muchos programas aún luchan con evidencia desactualizada y seguimiento lento. Las hojas de ruta de productos ahora están cambiando hacia modelos siempre activos que incorporan alertas de brechas, señales de riesgo externas y cambios de cumplimiento en tiempo real. Los proveedores también están utilizando flujos de trabajo asistidos por inteligencia artificial para automatizar la puntuación, la escalada y los pasos de remediación que anteriormente requerían la intervención repetida de analistas. Este cambio está transformando la estructura de los equipos dentro del mercado de gestión de riesgos de terceros, ya que los analistas dedican menos tiempo al trabajo repetitivo de incorporación y más tiempo a la gobernanza, el manejo de excepciones y la negociación con proveedores críticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración en Pilas de Riesgo Fragmentadas | -2.6% | Global, más agudo en mercados de PYME | Corto plazo (≤ 2 años) |

| Restricciones de Calidad de Datos, Privacidad e Intercambio de Información Transfronterizo | -1.8% | Unión Europea, Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Baja Confianza en los Cuestionarios Estáticos y Calidad de Evidencia Inconsistente | -1.2% | Global | Corto plazo (≤ 2 años) |

| Propiedad Fragmentada entre Adquisiciones, Seguridad, Legal y Cumplimiento | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración en Pilas de Riesgo Fragmentadas

La implementación sigue siendo una barrera real en el mercado de gestión de riesgos de terceros porque muchos compradores deben conectar las plataformas de gestión de riesgos de terceros con sistemas de adquisiciones, ERP, gestión de contratos y GRC que no fueron construidos en torno a una estructura de datos compartida. Whistic informó que los equipos de gestión de riesgos de terceros añadieron un promedio de 3 empleados a tiempo completo en 2025 a USD 109.000 por empleado a tiempo completo, mientras que el 94% todavía decía que no podía evaluar a todos los proveedores que quería revisar. Esa brecha muestra que el gasto en software por sí solo no resuelve los problemas de cobertura cuando la dotación de personal, el diseño de procesos y la limpieza de datos son deficientes. La carga es mayor para los compradores más pequeños, donde los costos de plataforma, configuración y mano de obra del primer año pueden alcanzar entre USD 40.000 y USD 80.000 y retrasar la adopción formal en el mercado de gestión de riesgos de terceros. Como resultado, muchas organizaciones continúan dependiendo de hojas de cálculo o flujos de trabajo parciales, incluso cuando esos enfoques crean tiempos de respuesta más lentos y evidencia de auditoría más débil.

El mercado de gestión de riesgos de terceros también enfrenta un problema de datos porque las decisiones de riesgo de proveedores son tan sólidas como la evidencia que ingresa a la plataforma. KPMG informó en 2026 que solo el 17% de las organizaciones calificó sus datos de gestión de riesgos de terceros como completamente confiables, lo que muestra por qué la confianza en las decisiones sobre proveedores sigue siendo desigual. Las normas de privacidad añaden otra capa de fricción, ya que el Artículo 28 del RGPD limita qué información de seguridad relacionada con el procesador puede compartirse y documentarse a través de los límites organizacionales. DORA aumenta la presión al requerir una supervisión más detallada de los acuerdos de TIC y el riesgo de concentración, incluida la visibilidad de las dependencias que algunos proveedores aún tratan como comercialmente sensibles. Estas restricciones ralentizan la automatización en el mercado de gestión de riesgos de terceros porque los equipos deben reconciliar registros incompletos, respuestas de cuestionarios inconsistentes y límites transfronterizos en el intercambio de evidencia antes de poder confiar en el resultado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Anclan los Programas, los Servicios se Aceleran Más Rápido

Las Soluciones representaron el 61,23% del mercado de gestión de riesgos de terceros en 2025, lo que muestra que los compradores aún prefieren modelos liderados por plataformas para la gobernanza central de proveedores. Las Soluciones siguen siendo fundamentales porque las empresas quieren identificación de riesgos, puntuación, gestión de flujos de trabajo e informes dentro de una sola capa operativa en lugar de a través de herramientas desconectadas. La demanda más fuerte dentro de las soluciones está cambiando hacia características de monitoreo continuo e inteligencia, a medida que las organizaciones se alejan de las evaluaciones puntuales y avanzan hacia la vigilancia persistente de las condiciones de los proveedores. La identificación de riesgos y la debida diligencia, junto con las herramientas de evaluación y puntuación, todavía forman las capas más ampliamente adoptadas porque se alinean directamente con las necesidades de auditoría, los controles de incorporación y los requisitos de recopilación de evidencia en el mercado de gestión de riesgos de terceros.

Servicios es el componente de más rápido crecimiento, con el tamaño del mercado de gestión de riesgos de terceros para servicios proyectado para expandirse a una CAGR del 14,67% de 2026 a 2031. Los servicios profesionales y gestionados están ganando terreno porque muchas organizaciones todavía necesitan apoyo externo para la administración de cuestionarios, la ejecución de la debida diligencia, el seguimiento de la remediación y el seguimiento de proveedores. Esa demanda está aumentando incluso donde las empresas quieren mantener la propiedad de las políticas y la autoridad de escalada internamente, lo que respalda modelos operativos mixtos en toda la industria de gestión de riesgos de terceros. Las ofertas gestionadas también están atrayendo el interés de los participantes liderados por tecnología que venden cobertura del ciclo de vida basada en suscripción, y eso está ejerciendo presión sobre los modelos de entrega intensivos en proyectos que escalan más lentamente en el mercado de gestión de riesgos de terceros.

Por Modelo de Implementación: La Nube Lidera y Mantiene un Doble Impulso

La Nube representó el 57,45% de la participación del mercado de gestión de riesgos de terceros en 2025 y también es el modelo de implementación de más rápido crecimiento, con una CAGR del 14,89% hasta 2031. Esa combinación muestra que el mercado de gestión de riesgos de terceros se está consolidando en torno a la entrega SaaS en lugar de desplazarse gradualmente hacia ella. Las herramientas en la nube atraen a grandes empresas y compradores de tamaño mediano porque reducen la sobrecarga de infraestructura, aceleran la implementación y admiten actualizaciones frecuentes de contenido, flujos de trabajo e integraciones. La misma lógica del comprador está ayudando a los proveedores a ampliar la cobertura entre regiones y tamaños de clientes en el mercado de gestión de riesgos de terceros.

Las instalaciones locales siguen siendo relevantes porque algunas instituciones financieras reguladas y organizaciones de defensa todavía requieren un control más estricto sobre la residencia de datos y el procesamiento local. Eso hace que la discusión sobre la implementación sea menos sobre el reemplazo y más sobre cómo se dividen las diferentes cargas de trabajo entre entornos en el mercado de gestión de riesgos de terceros. Los ecosistemas de proveedores en múltiples nubes también crean más exposición de terceros, por lo que el mismo cambio a la nube que permite la entrega de plataformas también está aumentando la cantidad de riesgo de proveedores que los clientes deben monitorear. Por lo tanto, muchos compradores mantienen la inteligencia de monitoreo en la nube mientras almacenan registros de proveedores sensibles localmente, lo que respalda modelos híbridos en toda la industria de gestión de riesgos de terceros.

Por Tamaño de Organización: Las Grandes Empresas Dominan, las PYME Cierran la Brecha

Las grandes empresas representaron el 67,45% del mercado de gestión de riesgos de terceros en 2025 porque gestionan amplias redes de proveedores y enfrentan un mayor escrutinio por parte de los reguladores financieros, cibernéticos y de protección de datos. Estas organizaciones a menudo supervisan cientos o miles de proveedores, socios tecnológicos y prestadores de servicios, lo que hace que la puntuación formal, el control del flujo de trabajo y la retención de evidencia sean más difíciles de evitar. También gastan más en soporte gestionado y modelos de evaluación escalables porque ampliar la cobertura solo mediante contrataciones es lento y costoso. Esto mantiene los requisitos de grandes cuentas en el centro del diseño de productos en el mercado de gestión de riesgos de terceros.

Las PYME son el segmento de tamaño de organización de más rápido crecimiento, con una CAGR del 14,76% esperada hasta 2031 en el mercado de gestión de riesgos de terceros. Las herramientas de mercado medio diseñadas específicamente están ayudando a este grupo de compradores a incorporarse antes porque prometen una implementación más rápida, menor complejidad inicial y precios por debajo de los niveles empresariales tradicionales. La presión contractual también importa, ya que los clientes más grandes están incorporando expectativas de seguridad de proveedores en los términos de adquisición y atrayendo a proveedores más pequeños hacia ciclos de evaluación formales. IBM señaló en 2026 que los atacantes apuntan cada vez más a proveedores de tecnología más pequeños como puntos de entrada a entornos empresariales más grandes, lo que añade urgencia operativa a la adopción en el mercado de gestión de riesgos de terceros.

Por Industria de Usuario Final: BFSI Lidera el Gasto, Salud Registra el Crecimiento Más Rápido

BFSI representó el 24,44% del tamaño del mercado de gestión de riesgos de terceros en 2025, lo que refleja la larga historia del sector en materia de reglas prescriptivas de externalización y supervisión de proveedores. Se espera que los principios del Comité de Basilea de diciembre de 2025 eleven aún más el piso de cumplimiento en las jurisdicciones que anteriormente dependían de orientaciones menos estructuradas. Eso mantiene a la banca y los servicios financieros como el ancla de gasto más estable en el mercado de gestión de riesgos de terceros, especialmente donde las instituciones deben evidenciar la debida diligencia, los controles contractuales, el monitoreo continuo y la planificación de salida. TI y telecomunicaciones sigue siendo el segundo mayor área de gasto porque la integridad de la cadena de suministro de software y la supervisión de proveedores SaaS se han convertido en prioridades de riesgo centrales a medida que los parques tecnológicos empresariales siguen expandiéndose. Gobierno y defensa, manufactura, y energía y servicios públicos también mantienen una demanda significativa, aunque cada grupo aborda el mercado de gestión de riesgos de terceros a través de una combinación diferente de requisitos de resiliencia, control de acceso y continuidad.

Salud y ciencias de la vida es el segmento de usuario final de más rápido crecimiento, con una CAGR del 14,89% proyectada hasta 2031 en el mercado de gestión de riesgos de terceros. La brecha de Change Healthcare de 2024 aumentó la atención sobre la supervisión de proveedores, y la actualización pendiente de la Norma de Seguridad HIPAA se espera que impulse más salvaguardas hacia la práctica obligatoria mientras aumenta las demandas de verificación escrita de los socios comerciales. El monitoreo automatizado está ganando terreno en este sector porque las revisiones manuales no proporcionan la velocidad necesaria para detectar señales de proveedores en entornos de atención y reclamaciones sensibles al tiempo. El comercio minorista y bienes de consumo y la manufactura también están aumentando el gasto a medida que la interrupción del suministro y el riesgo de concentración de proveedores llevan el mercado de gestión de riesgos de terceros más hacia la toma de decisiones de adquisiciones y finanzas.

Análisis Geográfico

América del Norte representó el 38,56% de la participación del mercado de gestión de riesgos de terceros en 2025, respaldada por una regulación densa, un gasto maduro en seguridad y una fuerte concentración de proveedores especializados. Los Estados Unidos han mostrado una demanda especialmente fuerte de monitoreo continuo porque los sectores regulados están pasando de las revisiones periódicas de listas de verificación hacia la supervisión continua de los prestadores de servicios. La orientación actualizada del Departamento de Servicios Financieros de Nueva York emitida en octubre de 2025 reforzó esa dirección y mantuvo la gobernanza de terceros en la agenda de las entidades con licencia. Canadá y México también se están volviendo más relevantes para el mercado de gestión de riesgos de terceros a medida que las cadenas de suministro transfronterizas y los modelos operativos de proximidad crean nuevos requisitos de supervisión para las empresas matrices y los proveedores de servicios críticos.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de gestión de riesgos de terceros y enfrentó la aceleración regulatoria a corto plazo más pronunciada. DORA entró en aplicación en toda la Unión Europea el 17 de enero de 2025, e introdujo requisitos detallados para los registros de terceros de TIC, disposiciones contractuales, monitoreo del riesgo de concentración y supervisión de proveedores críticos. En noviembre de 2025, el marco de supervisión europeo avanzó aún más cuando el primer grupo de proveedores críticos de terceros quedó bajo supervisión formal, lo que está cambiando la forma en que las entidades financieras estructuran los programas y la documentación en el mercado de gestión de riesgos de terceros. Alemania y el Reino Unido siguen siendo los mayores centros de demanda nacionales, mientras que Francia, Italia, los Países Bajos y España continúan añadiendo adopción impulsada por el cumplimiento en sectores más allá de las finanzas.

Asia-Pacífico es la geografía de más rápido crecimiento en el mercado de gestión de riesgos de terceros, con una CAGR del 14,78% esperada de 2026 a 2031. China, India y Japón representan los mayores grupos de demanda, a medida que las cadenas de suministro digitales se amplían y los reguladores comienzan a formalizar las expectativas en torno al riesgo cibernético de terceros. La Agencia de Servicios Financieros de Japón publicó un informe de investigación en abril de 2026 para estudiar las prácticas avanzadas de gestión de riesgos de terceros en el extranjero, mientras que SecurityScorecard encontró que Singapur registró la tasa de brechas de terceros más alta del 71,4% entre los países que analizó en 2025. América del Sur, Oriente Medio y África siguen siendo más pequeños en valor actual, pero el mercado de gestión de riesgos de terceros se está expandiendo allí a medida que la aplicación de las leyes de privacidad, la gobernanza de la nube y las expectativas de seguridad de la cadena de suministro se vuelven más formales entre los compradores empresariales.

Panorama Competitivo

El mercado de gestión de riesgos de terceros está moderadamente fragmentado, con la competencia dividida entre especialistas de ciclo de vida completo, suites GRC empresariales con módulos integrados y soluciones puntuales centradas en inteligencia de riesgo externo. Ningún proveedor único domina todos los grupos de compradores, porque las necesidades de los clientes varían ampliamente según el sector, la preferencia de implementación, la carga regulatoria y el volumen de proveedores. La consolidación se aceleró en 2026 cuando Diligent adquirió 3rdRisk, SecurityScorecard adquirió Driftnet y Protecht adquirió VISO TRUST, todo en un corto período y todo orientado a la expansión de capacidades. Esas transacciones muestran que la escala en el mercado de gestión de riesgos de terceros ahora depende tanto de la profundidad del flujo de trabajo, la capacidad de inteligencia artificial y la cobertura de inteligencia como de la base instalada.

La diferenciación de productos está avanzando hacia la arquitectura nativa de inteligencia artificial, el monitoreo continuo y los flujos de trabajo de puntuación de riesgos más rápidos en el mercado de gestión de riesgos de terceros. SecurityScorecard lanzó TITAN AI en marzo de 2026 para reemplazar el trabajo manual de revisión de terceros con inteligencia continua y respuesta automatizada. Bitsight lanzó Gestión de Postura de Seguridad en marzo de 2026, combinando datos de riesgo cibernético, inteligencia de exposición externa, contexto empresarial y flujos de trabajo de remediación asistidos por inteligencia artificial. Los compradores están recompensando cada vez más a los proveedores que pueden conectar las señales de amenazas externas con las acciones de gobernanza interna sin obligar a los equipos a moverse entre múltiples sistemas. Eso está empujando al mercado de gestión de riesgos de terceros hacia plataformas que automatizan la reevaluación, la escalada y el manejo de evidencia en lugar de solo recopilar cuestionarios.

El espacio en blanco permanece en el mercado de gestión de riesgos de terceros en torno a la implementación en el mercado medio, la estandarización de evidencia transfronteriza y la visibilidad de las dependencias de enésimo nivel más allá del tercer nivel. Proveedores más pequeños como Panorays, UpGuard y Venminder continúan ganando atención al competir en facilidad de implementación y menores costos por proveedor. La oportunidad de servicios gestionados también sigue abierta, ya que muchas organizaciones externalizan o co-externalizan partes de la gestión de riesgos de terceros, pero solo una pequeña minoría utiliza modelos de ciclo de vida completamente gestionados. Esa combinación mantiene activo al mercado de gestión de riesgos de terceros tanto para los proveedores de plataformas como para los operadores orientados a servicios, al tiempo que hace que la concentración rápida sea poco probable en el corto plazo.

Líderes de la Industria de Gestión de Riesgos de Terceros

-

NAVEX Global, Inc.

-

BitSight Technologies, Inc.

-

MetricStream, Inc.

-

LogicManager, Inc.

-

Intertek SAI Global Pty Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SecurityScorecard completó la adquisición de Driftnet, con sede en el Reino Unido, una empresa emergente de escaneo global de internet e inteligencia de amenazas. El motor de descubrimiento de internet de alta fidelidad de Driftnet se está integrando en la plataforma TITAN AI de SecurityScorecard para ofrecer inteligencia de riesgo de terceros en tiempo real y visibilidad previa a la brecha para los equipos de seguridad de la cadena de suministro.

- Abril de 2026: La plataforma GRC con sede en Australia Protecht Group adquirió VISO TRUST, una plataforma de gestión de riesgos de terceros con inteligencia artificial con sede en los Estados Unidos especializada en la gestión de riesgos de terceros hasta el enésimo nivel. La transacción extiende la huella geográfica de Protecht hacia América del Norte y combina las capacidades de GRC empresarial con una capa de evaluación de gestión de riesgos de terceros nativa de inteligencia artificial.

- Abril de 2026: Bitsight obtuvo las puntuaciones más altas posibles en 11 criterios en la evaluación Forrester Wave, incluidas las puntuaciones más altas en Descubrimiento y Atribución de Activos, Descubrimiento y Mapeo de Proveedores, y Calidad e Integridad de la Fuente de Datos, reforzando su posición como la capa de datos de monitoreo continuo principal para los programas de riesgo de terceros.

- Marzo de 2026: SecurityScorecard presentó TITAN AI en la Conferencia RSA 2026, una plataforma de aceleración de inteligencia artificial diseñada para reemplazar los flujos de trabajo reactivos y manuales de gestión de riesgos de terceros con inteligencia continua y respuesta automatizada al riesgo. La plataforma unifica la inteligencia de amenazas y los datos de riesgo de terceros para la puntuación de proveedores en tiempo real y la contención de incidentes en la cadena de suministro.

Alcance del Informe del Mercado de Gestión de Riesgos de Terceros

El Mercado de Gestión de Riesgos de Terceros se refiere a la industria dedicada a las soluciones, servicios y marcos que ayudan a las organizaciones a identificar, evaluar, monitorear y mitigar los riesgos asociados con proveedores externos, suministradores, socios y prestadores de servicios. Este mercado abarca plataformas de software, servicios de consultoría y herramientas de cumplimiento que permiten a las empresas gestionar riesgos como amenazas de ciberseguridad, incumplimiento normativo, interrupciones operativas y daños reputacionales derivados de las relaciones con terceros.

El Informe del Mercado de Gestión de Riesgos de Terceros está segmentado por Componente (Soluciones y Servicios), Modelo de Implementación (Nube y Local), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Salud y Ciencias de la Vida, Gobierno y Defensa, Comercio Minorista y Bienes de Consumo, Manufactura, y Energía y Servicios Públicos), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Identificación de Riesgos y Debida Diligencia |

| Evaluación y Puntuación de Riesgos | |

| Monitoreo Continuo e Inteligencia | |

| Flujo de Trabajo, Remediación e Informes | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Bienes de Consumo |

| Manufactura |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | Identificación de Riesgos y Debida Diligencia |

| Evaluación y Puntuación de Riesgos | ||

| Monitoreo Continuo e Inteligencia | ||

| Flujo de Trabajo, Remediación e Informes | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Defensa | ||

| Comercio Minorista y Bienes de Consumo | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de riesgos de terceros?

El mercado de gestión de riesgos de terceros se estima en USD 10,60 mil millones en 2026 y se proyecta que alcanzará USD 20,71 mil millones para 2031 a una CAGR del 14,34%.

¿Qué está impulsando la demanda de plataformas y servicios de gestión de riesgos de terceros?

La demanda está siendo impulsada por más incidentes cibernéticos vinculados a proveedores, normas de resiliencia digital más estrictas, ecosistemas de SaaS y proveedores más grandes, y un cambio hacia el monitoreo continuo.

¿Qué modelo de implementación lidera la adopción en la gestión de riesgos de terceros?

La Nube lidera con el 57,45% de participación en 2025 y también es el modelo de implementación de más rápido crecimiento, con una CAGR proyectada del 14,89% hasta 2031.

¿Qué organizaciones están comprando más soluciones de gestión de riesgos de terceros?

Las grandes empresas representaron el 67,45% de la participación en 2025 porque gestionan redes de proveedores más amplias y enfrentan un mayor escrutinio regulatorio.

¿Qué usuarios finales están creciendo más rápido en las herramientas de supervisión de riesgos de terceros?

Salud y ciencias de la vida es el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 14,89% hasta 2031, mientras que BFSI se mantuvo como el más grande con el 24,44% de participación en 2025.

¿Qué región lidera la adopción global y cuál se está expandiendo más rápido?

América del Norte lideró con el 38,56% de participación en 2025, mientras que Asia-Pacífico se espera que registre el crecimiento más rápido con una CAGR del 14,78% hasta 2031.

Última actualización de la página el: