Tamaño y Participación del Mercado de Elastómeros Termoplásticos en Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elastómeros Termoplásticos en Dispositivos Médicos por Mordor Intelligence

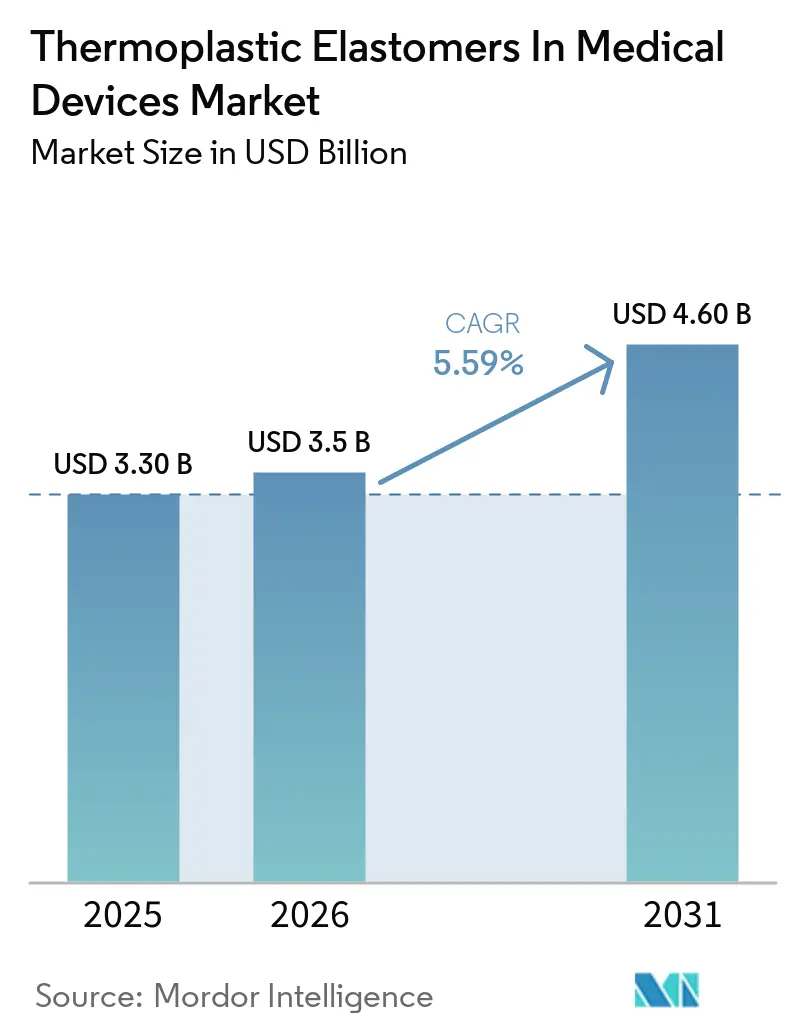

El tamaño del Mercado de Elastómeros Termoplásticos en Dispositivos Médicos fue valorado en USD 3.300 millones en 2025 y se estima que crecerá desde USD 3.500 millones en 2026 hasta alcanzar USD 4.600 millones en 2031, a una CAGR del 5,59% durante el período de pronóstico (2026-2031).

La demanda está aumentando dado que Europa ha programado oficialmente fechas de eliminación para el ftalato de di(2-etilhexilo) (DEHP). Los sistemas de salud están priorizando las terapias de catéter mínimamente invasivas que requieren ejes flexibles y resistentes al doblado. Además, las tecnologías de atención domiciliaria, como las bombas de insulina, ahora demandan elastómeros estables a la radiación gamma y seguros para la piel. Los proveedores con carteras listas para la regulación de dispositivos médicos (MDR) están ganando cuota de mercado a medida que los fabricantes de equipos originales (OEMs) aceleran los plazos de reformulación a menos de tres años. El mercado de elastómeros termoplásticos en dispositivos médicos también se está beneficiando de las innovaciones en sobremoldeo, que integran sellos, agarres y características de alivio de tensión en una sola pieza. Esto reduce los pasos totales de ensamblaje hasta en un 40% al tiempo que mejora la fiabilidad. América del Norte sigue siendo el mayor centro de ingresos, pero la producción de alto volumen de desechables en Asia-Pacífico y la creciente adopción de monitores continuos de glucosa están impulsando el crecimiento más rápido.

Conclusiones Clave del Informe

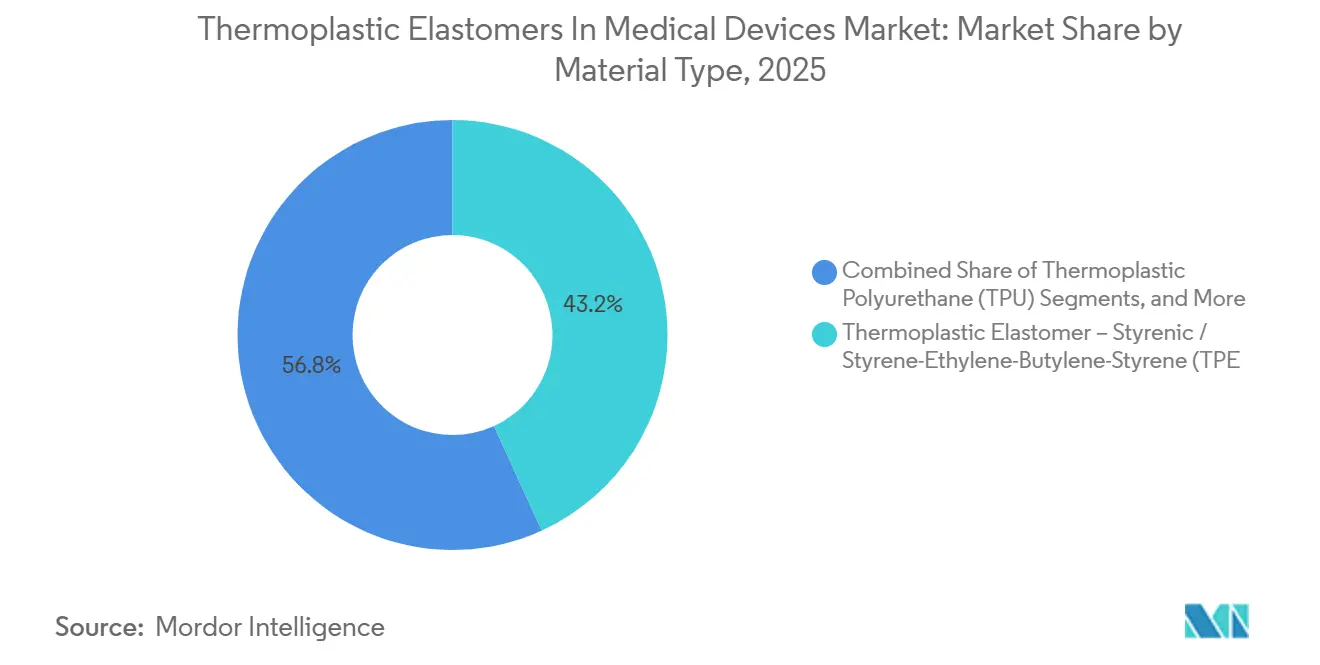

- Por tipo de material, el elastómero termoplástico – estirénicos / estireno-etileno-butileno-estireno (TPE-S/SEBS) capturó el 43,18% de la participación del mercado de elastómeros termoplásticos en dispositivos médicos en 2025. Se proyecta que el Poliuretano Termoplástico (TPU) se expanda a un 7,12% durante 2027-2031.

- Por aplicación, catéteres y tuberías representaron el 31,30% de la participación de mercado en 2025; los dispositivos portátiles e interfaces de contacto con la piel avanzan a una CAGR del 7,34% hasta 2031.

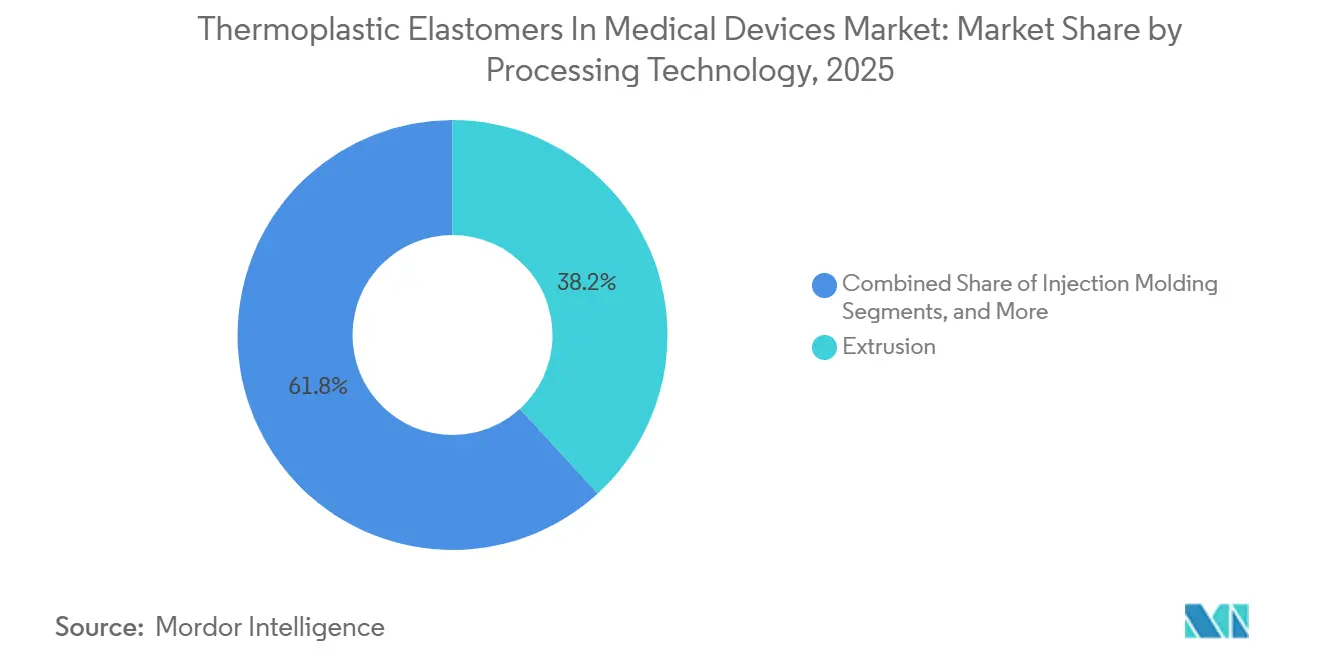

- Por tecnología de procesamiento, la extrusión representó el 38,19% del tamaño del mercado de elastómeros termoplásticos en dispositivos médicos en 2025 y se proyecta que se expanda a un 7,41% durante 2027-2031.

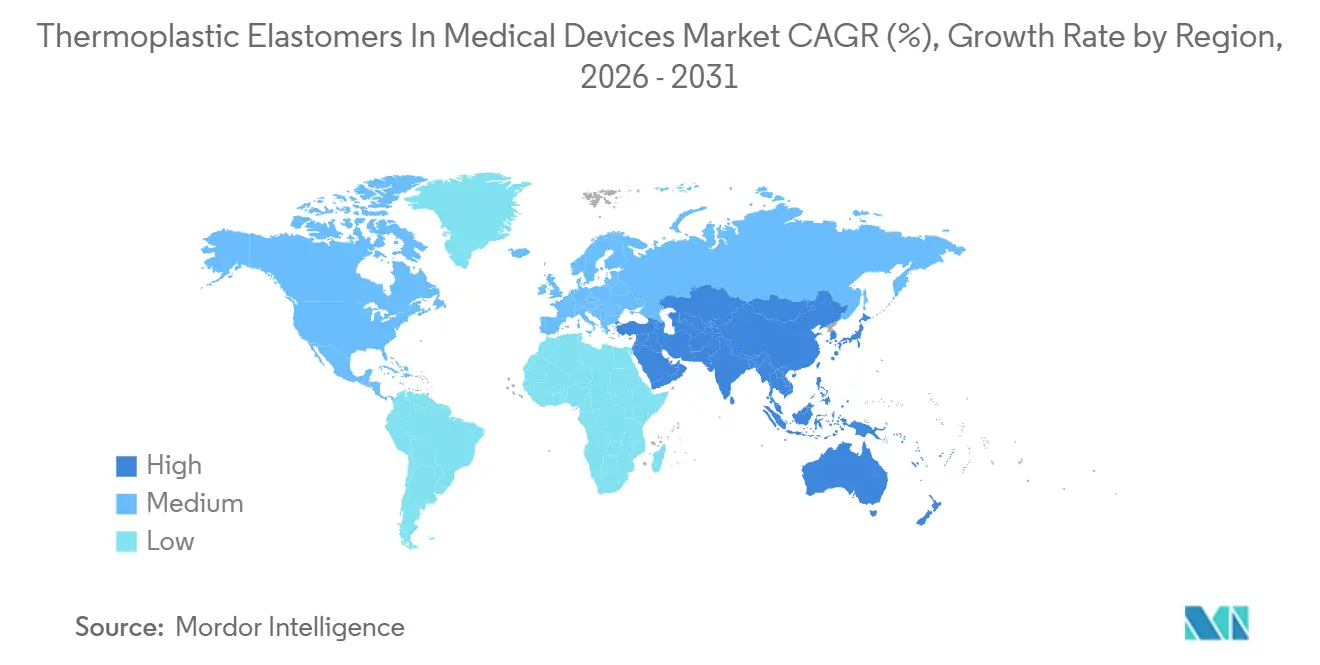

- Por geografía, América del Norte capturó el 36,33% de la participación de mercado en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 7,63% entre 2027 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Elastómeros Termoplásticos en Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alejamiento del PVC y los ftalatos en usos sensibles | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en terapias mínimamente invasivas basadas en catéteres | +1.5% | Global, con concentración en América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de dispositivos portátiles y de atención domiciliaria | +1.3% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| La carga de control de cambios de los OEMs bajo la MDR de la UE favorece a los proveedores estables | +0.6% | Europa, con efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Consolidación de piezas impulsada por sobremoldeo (Unión a PP/PA) | +0.8% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| TPEs transparentes estables a la radiación gamma que permiten tuberías/IV libres de PVC | +0.9% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alejamiento del PVC y los Ftalatos en Usos Sensibles

El Reglamento Europeo 2023/2482 identifica el DEHP como una sustancia de preocupación, estableciendo una fecha límite de solicitud final del 1 de enero de 2029 para los dispositivos médicos que contienen DEHP. Esto proporciona a los OEMs una ventana de 36 meses para reformular, lo que impulsa un cambio hacia alternativas de SEBS y poliuretano termoplástico (TPU) que eliminan las preocupaciones por la lixiviación de plastificantes.[1]Agencia Europea de Sustancias y Mezclas Químicas, "Ficha de información de sustancia – Ftalato de bis(2-etilhexilo) (DEHP)," echa.europa.eu La guía emitida en 2024 requiere un análisis de beneficio-riesgo para los dispositivos que liberan más de 10 µg/kg de peso corporal/día de plastificante, descalificando efectivamente las líneas de PVC tradicionales.[2]Comisión Europea, "Reglamento (UE) 2023/2482 – Fecha de eliminación y restricciones del DEHP," ec.europa.eu Los fabricantes norteamericanos están alineando sus plazos con sus homólogos europeos para mantener la coherencia global, impulsando un cambio colectivo en el mercado de elastómeros termoplásticos en dispositivos médicos hacia materiales libres de ftalatos.

Crecimiento en Terapias Mínimamente Invasivas Basadas en Catéteres

Los laboratorios de cateterismo están ampliando su gama de procedimientos cardiovasculares, neurovasculares y urológicos, que dependen de ejes resistentes al doblado y con buena capacidad de avance. Los compuestos de poliamida de bloque de poliéter (PEBA), como Pebax Rnew, reducen la fuerza de avance en un 50% en comparación con la nailon 12, minimizando el traumatismo vascular y acortando los tiempos de procedimiento. Las pruebas de fatiga por flexión demuestran que los ejes de PEBA soportan 10.000 ciclos a doblados de 90 grados, casi triplicando la vida útil de los catéteres de poliuretano convencionales, lo que respalda una adopción más amplia en entornos de alta médica el mismo día. Las vías FDA 510(k) permiten a los fabricantes actualizar los diseños de catéteres utilizando archivos maestros existentes, reduciendo los tiempos de aprobación a la mitad e impulsando una mayor penetración en el mercado de elastómeros termoplásticos en dispositivos médicos.

Expansión de Dispositivos Portátiles y de Atención Domiciliaria

En 2026, los envíos de monitores continuos de glucosa superaron los 12 millones de unidades, y cada parche requiere varios gramos de SEBS o TPU de contacto con la piel. La línea Mediprene A2 de HEXPOL, introducida a finales de 2024, abarca Shore A 25-65 y cumple con los protocolos de sensibilización ISO 10993-10, permitiendo ciclos de uso de 14 días sin causar irritación cutánea. Una inversión de capital de USD 5,4 millones en la instalación de Åmål, Suecia, ha aumentado la capacidad anual de TPE de grado médico a 80.000 toneladas, garantizando el suministro para el mercado de elastómeros termoplásticos en dispositivos médicos en rápido crecimiento. Los usuarios finales valoran las interfaces adhesivas de SEBS por su adhesión equilibrada, que se mantiene a 0,5-1,5 N/cm y se desprende atraumáticamente, diferenciándolas de los sistemas de gel de silicona.

La Carga de Control de Cambios de los OEMs bajo la MDR de la UE Favorece a los Proveedores Estables

El Artículo 120 del Reglamento de Dispositivos Médicos clasifica los cambios de resina como modificaciones significativas, que requieren nueva documentación, evaluaciones clínicas y revisiones por organismos notificados. Una encuesta de 2025 indicó que el 68% de los OEMs europeos retrasaron las actualizaciones de materiales para evitar 12-24 meses adicionales de trabajo regulatorio. Como resultado, los proveedores establecidos capaces de entregar grados de sustitución directa con perfiles idénticos de extractables y lixiviables (E&L) están asegurando contratos, consolidando el poder en el mercado de elastómeros termoplásticos en dispositivos médicos entre siete productores globales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Validación de E&L y cambios en las propiedades inducidos por esterilización | -0.9% | Global, particularmente estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Prima de costo frente al PVC y la silicona en aplicaciones de volumen | -0.7% | Global, más agudo en mercados sensibles al precio (Asia-Pacífico, América Latina) | Corto plazo (≤ 2 años) |

| El control de cambios de materiales de los OEMs bajo la MDR extiende los plazos | -0.14% | Global, particularmente estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para resinas de grado médico, cuellos de botella en esterilización | -0.5% | Global, más agudo en mercados sensibles al precio (Asia-Pacífico, América Latina) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Validación de E&L y Cambios en las Propiedades Inducidos por Esterilización

La norma ISO 10993-18:2020 requiere pruebas detalladas del perfil químico, con cada programa de E&L con un costo aproximado de USD 300.000 y un plazo de nueve meses para completarse. La esterilización gamma a 50 kGy puede disminuir la resistencia a la tracción del PEBA no modificado en un 25%, lo que lleva a los formuladores a incluir paquetes antioxidantes, que posteriormente introducen nuevos extractables.[3]Consejo Internacional para la Armonización, "Guía preliminar ICH Q3E sobre Extractables y Lixiviables," ich.org La esterilización con óxido de etileno deja clorhidrina de etileno residual, que debe permanecer por debajo de 4 µg/dispositivo según los límites de la norma ISO 10993-7:2024. Estos desafíos científicos y regulatorios extienden los plazos de desarrollo, restringiendo el crecimiento a corto plazo del mercado de elastómeros termoplásticos en dispositivos médicos.

Prima de Costo Frente al PVC y la Silicona en Aplicaciones de Volumen

El SEBS de grado médico tiene un precio de aproximadamente USD 4,50-7,00/kg, casi tres veces el costo del PVC flexible. Si bien el sobremoldeo de TPE puede eliminar pasos de ensamblaje y reducir los costos totales del sistema hasta en un 15%, requiere inversión de capital en equipos de dos disparos, que cuestan entre USD 200.000 y 500.000 por prensa. Para artículos de consumo masivo como los 15.000 millones de émbolos de jeringa producidos anualmente, incluso una diferencia de costo de material de USD 0,02 puede resultar en USD 300 millones en gasto global. Esta disparidad económica limita la adopción de elastómeros termoplásticos en dispositivos médicos, particularmente en regiones en desarrollo sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: el SEBS Lidera, el PEBA se Acelera por la Demanda de Catéteres

En 2025, los copolímeros de bloque estirénicos representaron el 43,18% del tamaño del mercado de elastómeros termoplásticos en dispositivos médicos debido a su transparencia rentable y estabilidad gamma a 50 kGy. Se espera que el PEBA crezca a una tasa anual del 7,12% hasta 2031, impulsado por la creciente demanda de catéteres neurovasculares y vasculares periféricos que requieren paredes ultrafinas y resistentes al doblado. El Pebax Rnew 30R53 de base biológica de Arkema, con un 30% de contenido de aceite de ricino, alcanza una dureza Shore D 53, alineándose con las normas de contratación del Pacto Verde de la UE. El TPU representó el 22% de los ingresos en 2025, preferido para tuberías de equipos de infusión diseñadas para soportar la abrasión impulsada por bomba durante siete días de uso portátil. El TPE-E y el TPC son adecuados para aplicaciones de autoclave de hasta 121 °C, aunque sus enlaces éster limitan la estabilidad gamma. El TPV y el TPO permanecen por debajo del 8%, limitados por la opacidad y los mayores extractables.

Por Aplicación: los Dispositivos Portátiles Superan el Crecimiento de las Tuberías Tradicionales

Los catéteres y tuberías contribuyeron con el 31,3% de los ingresos de 2025, reflejando una demanda constante de procedimientos cardiovasculares y de diálisis. Sin embargo, los dispositivos portátiles e interfaces de contacto con la piel están creciendo 175 puntos básicos más rápido que el mercado general de elastómeros termoplásticos en dispositivos médicos y se espera que capturen una mayor participación del tonelaje de material para 2031. Los envíos de monitores continuos de glucosa, respaldados por la política de reembolso de China en 2025, requieren juntas adhesivas de SEBS multicapa que mantienen la adherencia mientras se desprenden limpiamente después de 14 días.

Los dispositivos portátiles e interfaces de contacto con la piel, que tienen una participación del 7,34%, se benefician del sobremoldeo para compensar los precios del caucho de silicona líquido (LSR), pero una adopción más amplia depende de la disposición de los OEMs a invertir en prensas de dos disparos. Los tapones de viales farmacéuticos requieren grados de TPE capaces de soportar más de 50 ciclos de autoclave, impulsando la demanda de compuestos TPE-E que mantienen la estabilidad dimensional bajo vapor.

Por Tecnología de Procesamiento: el Moldeo por Inyección Gana Terreno en la Consolidación de Piezas

La extrusión representó el 38,19% de los ingresos por tecnología de procesamiento en 2025, ya que sigue siendo el método principal para la producción de tuberías de IV y diálisis. Sin embargo, el moldeo por inyección está creciendo a un 7,41% hasta 2031, a medida que los ingenieros de dispositivos médicos evalúan cada vez más los costos totales de entrega en lugar de centrarse únicamente en los precios de la resina. Una prensa de dos disparos puede producir un barril de pluma de insulina con un agarre integrado en 45 segundos, en comparación con los 90 segundos para el moldeo y ensamblaje por separado, reduciendo los costos laborales en un 35-40%.

Análisis Geográfico

En 2025, América del Norte representó el 36,33% de los ingresos en el mercado de elastómeros termoplásticos para dispositivos médicos. Este dominio está respaldado por clústeres clave en Minnesota, Massachusetts y California, donde líderes de la industria como Medtronic, Abbott y Boston Scientific están escalando nuevas líneas de catéteres y dispositivos portátiles bajo la supervisión de la FDA. Mientras tanto, Europa, que contribuye con un estable 28% a los ingresos del mercado, mantiene su posición debido a la documentación más estricta de la MDR, que beneficia a los proveedores de materiales establecidos capaces de proporcionar expedientes completos de E&L. Asia-Pacífico, que actualmente representa el 26% del mercado, se espera que impulse el crecimiento, con una tasa de expansión del 7,63% proyectada hasta 2031.

El crecimiento de la región está impulsado por tres factores clave. En primer lugar, con China e India promoviendo el abastecimiento local, la empresa conjunta de Teknor Apex en 2026, PolyTek, con DCM Shriram, está configurada para agilizar las operaciones. Su formulación en la región reduce los plazos de entrega en seis semanas. En segundo lugar, a medida que el reembolso para el monitoreo continuo de glucosa se expande, millones más de vidas están cubiertas, lo que alienta a los fabricantes de sensores a localizar el ensamblaje. Por último, los OEMs japoneses y surcoreanos se están enfocando en grados de alta pureza; los proveedores que cumplen con los estándares ISO 10993-18 pueden asegurar primas de precio del 10-15%.

En contraste, América Latina y las regiones combinadas de Oriente Medio y África representan apenas el 8% de los ingresos del mercado de elastómeros termoplásticos en dispositivos médicos. Los altos aranceles de importación y una base instalada limitada desalientan las inversiones en prensas de inyección de dos disparos avanzadas. Además, si bien el PVC heredado sigue siendo aceptable para los consumibles a corto plazo, cabe destacar que las grandes multinacionales podrían redirigir la capacidad excedente de Occidente hacia estas regiones. Este cambio podría ocurrir una vez que las ventas de DEHP enfrenten restricciones en Europa y América del Norte.

Panorama Competitivo

HEXPOL, Teknor Apex, KRAIBURG TPE, Avient y BASF dominan el mercado de elastómeros termoplásticos en dispositivos médicos, con una participación mayoritaria colectiva de la capacidad de grado médico global. La dinámica de poder del mercado está influenciada por la inercia del Reglamento de Dispositivos Médicos (MDR), donde el cambio de grados de resina requiere nuevas revisiones por organismos notificados, un proceso que puede extenderse hasta dos años. En un movimiento estratégico, HEXPOL está reorganizándose en 2026, consolidando 14 de sus plantas bajo un sistema de gestión de calidad unificado. Este cambio facilitará la transferencia de mezclas maestras entre plantas sin necesidad de registros separados y agilizará las auditorías de los fabricantes de equipos originales (OEMs).

Las estrategias clave en el mercado incluyen la integración vertical, como se observa con la adquisición de Foster Corporation por parte de GEON en 2025; la expansión geográfica, destacada por la empresa conjunta de Teknor Apex con PolyTek en India; y un impulso hacia la sostenibilidad, ejemplificado por la introducción de Arkema de una versión de Pebax Rnew con un 30% de base biológica. Las solicitudes de patentes se centran cada vez más en el SEBS modificado con silano, que permite la unión sin imprimación, y en las químicas antioxidantes que preservan la claridad gamma mientras se adhieren a los límites de extractables de la norma ISO 10993-18. Si bien los actores más pequeños como RTP Company están creando un nicho al proporcionar grados a medida con un pedido mínimo de 500 kg, acelerando las iteraciones de prototipos para las empresas emergentes de tecnología médica, aún operan a una escala menor en comparación con los gigantes integrados de la industria.

De cara al futuro, el enfoque del mercado probablemente se desplazará hacia los filamentos de fabricación aditiva que cumplen con la certificación ISO 13485 y los dispositivos portátiles ultra suaves Shore 00 diseñados para el contacto con la piel durante 30 días. Ambas innovaciones requerirán nuevos protocolos de sensibilización. Los proveedores que logren una aceptación temprana por parte de los organismos notificados en estos nichos emergentes están en posición de obtener márgenes premium, lo que podría desplazar aún más la cuota de mercado hacia estos pioneros de la innovación.

Líderes de la Industria de Elastómeros Termoplásticos en Dispositivos Médicos

BASF SE

Covestro AG

Kraton Corporation

Lubrizol Corporation

Teknor Apex Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GEON Performance Solutions adquirió Arkadia Plastics, añadiendo 15.000 toneladas de capacidad de formulación anual en México y China para reducir los plazos de entrega transpacíficos en 4-6 semanas.

- Marzo de 2026: HEXPOL AB consolidó 14 plantas globales en la división Hexpol Thermoplastics, reduciendo los plazos de calificación de los OEMs hasta en 12 semanas mediante archivos MDR unificados.

- Febrero de 2025: Prism Worldwide y Sherwood Industries se asociaron para introducir láminas de TPE con contenido reciclado para tapetes de compartimentos de automóviles y productos de consumo, demostrando el potencial de circularidad entre industrias.

- Enero de 2025: GEON Performance Solutions adquirió Foster Corporation, añadiendo 12.000 toneladas de capacidad de grado médico ultrapuro en Connecticut y profundizando su presencia en el mercado de Elastómeros Termoplásticos en Dispositivos Médicos.

Alcance del Informe Global del Mercado de Elastómeros Termoplásticos en Dispositivos Médicos

Según el alcance del informe, los elastómeros termoplásticos (TPEs) son fundamentales en el diseño de dispositivos médicos, ofreciendo la flexibilidad del caucho con la procesabilidad de los plásticos. Permiten, mediante moldeo por inyección o extrusión, ergonomía de tacto suave, sobremoldeo en sustratos rígidos y componentes de alta pureza, biocompatibles y esterilizables (EtO, gamma). Los TPEs son reemplazos ideales para el látex y el PVC debido a sus bajos extractables/lixiviables y reciclabilidad.

El mercado de elastómeros termoplásticos en dispositivos médicos está segmentado por tipo de material, aplicación, tecnología de procesamiento y geografía. Por tipo de material, el mercado incluye elastómeros termoplásticos estirénicos / estireno-etileno-butileno-estireno (TPE-S/SEBS), poliuretano termoplástico (TPU), elastómeros termoplásticos de base amida / poliamida de bloque de poliéter (TPE-A/PEBA), elastómeros termoplásticos de base poliéster / copoliéster termoplástico (TPE-E/TPC), vulcanizado termoplástico (TPV) y poliolefina termoplástica (TPO). Por aplicación, el mercado se categoriza en catéteres y tuberías, jeringas y émbolos, tapones y sellos, conectores y carcasas de dispositivos, y dispositivos portátiles e interfaces de contacto con la piel. Por tecnología de procesamiento, el mercado se segmenta en extrusión, moldeo por inyección, moldeo por soplado y película, sobremoldeo y 2K, y aditivo/otro. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Elastómero Termoplástico - Estirénicos / Estireno-Etileno-Butileno-Estireno (TPE-S/SEBS) |

| Poliuretano Termoplástico (TPU) |

| Elastómero Termoplástico - Amida / Poliamida de Bloque de Poliéter (TPE-A/PEBA) |

| Elastómero Termoplástico - Poliéster / Copoliéster Termoplástico (TPE-E/TPC) |

| Vulcanizado Termoplástico (TPV) |

| Poliolefina Termoplástica (TPO) |

| Catéteres y Tuberías |

| Jeringas y Émbolos |

| Tapones y Sellos |

| Conectores y Carcasas de Dispositivos |

| Dispositivos Portátiles e Interfaces de Contacto con la Piel |

| Extrusión |

| Moldeo por Inyección |

| Moldeo por Soplado y Película |

| Sobremoldeo y 2K |

| Aditivo / Otro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Elastómero Termoplástico - Estirénicos / Estireno-Etileno-Butileno-Estireno (TPE-S/SEBS) | |

| Poliuretano Termoplástico (TPU) | ||

| Elastómero Termoplástico - Amida / Poliamida de Bloque de Poliéter (TPE-A/PEBA) | ||

| Elastómero Termoplástico - Poliéster / Copoliéster Termoplástico (TPE-E/TPC) | ||

| Vulcanizado Termoplástico (TPV) | ||

| Poliolefina Termoplástica (TPO) | ||

| Por Aplicación | Catéteres y Tuberías | |

| Jeringas y Émbolos | ||

| Tapones y Sellos | ||

| Conectores y Carcasas de Dispositivos | ||

| Dispositivos Portátiles e Interfaces de Contacto con la Piel | ||

| Por Tecnología de Procesamiento | Extrusión | |

| Moldeo por Inyección | ||

| Moldeo por Soplado y Película | ||

| Sobremoldeo y 2K | ||

| Aditivo / Otro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Elastómeros Termoplásticos en Dispositivos Médicos para 2031?

Se proyecta que el tamaño del mercado de Elastómeros Termoplásticos en Dispositivos Médicos alcance USD 4.600 millones para 2031, expandiéndose a una CAGR del 5,59% durante 2027-2031.

¿Qué material lidera actualmente la adopción comercial?

Los copolímeros de bloque estirénicos representaron el 43,18% de los ingresos de 2025, la mayor participación individual en el mercado de Elastómeros Termoplásticos en Dispositivos Médicos.

¿Cuál es el segmento de aplicación de más rápido crecimiento hasta 2031?

Los dispositivos portátiles e interfaces de contacto con la piel avanzan a una CAGR del 7,34%, superando al mercado más amplio de Elastómeros Termoplásticos en Dispositivos Médicos.

¿Por qué es importante Asia-Pacífico para el crecimiento futuro?

Los mandatos de fabricación regional, el aumento del reembolso para dispositivos portátiles de diabetes y las nuevas empresas conjuntas posicionan a Asia-Pacífico para crecer al 7,63% y reducir la brecha con América del Norte.

¿Qué método de esterilización impulsa la diferenciación de materiales?

La irradiación gamma a 50 kGy favorece los grados de SEBS que retienen las propiedades de tracción y ópticas, lo que lleva a los OEMs a especificar formulaciones validadas estables a la radiación gamma.

¿Qué factor regulatorio influye más en la selección de proveedores?

El Artículo 120 de la MDR de la UE trata las sustituciones de resina como cambios significativos, por lo que los OEMs prefieren proveedores que ya posean expedientes conformes con la MDR para evitar 12-24 meses de revalidación.

Última actualización de la página el: