Tamaño y Participación del Mercado de Módulos Termoeléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

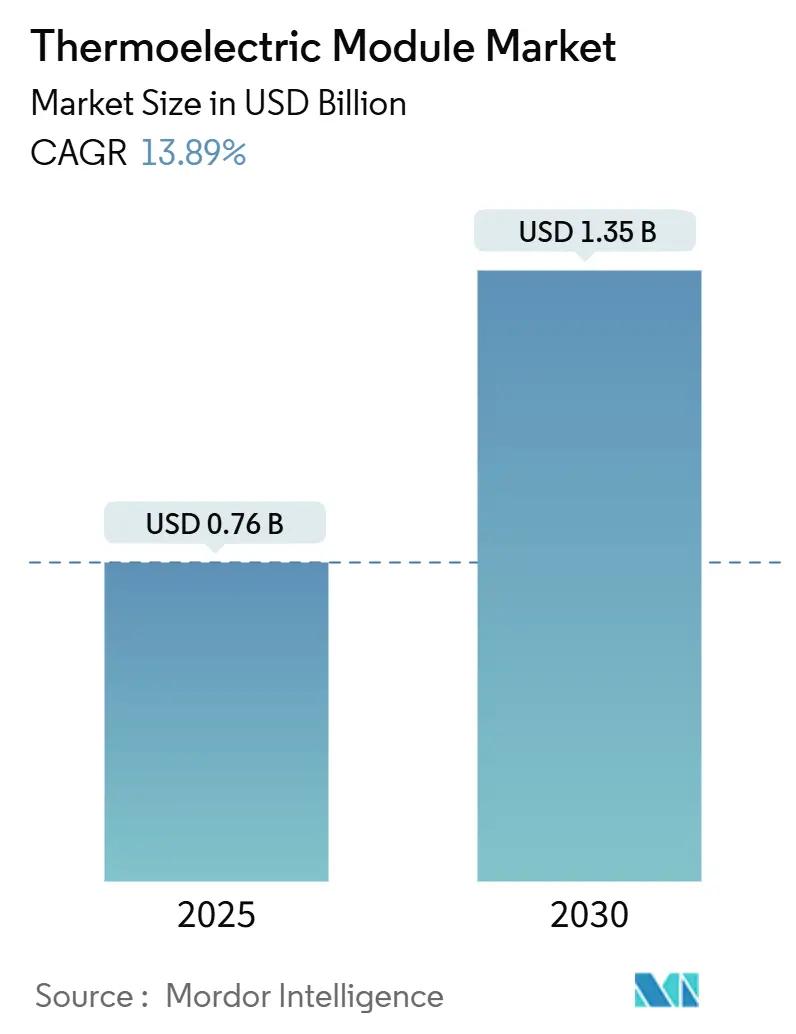

| Tamaño del Mercado (2025) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos Termoeléctricos por Mordor Intelligence

El tamaño del mercado de módulos termoeléctricos alcanzó los USD 0,76 mil millones en 2025 y se proyecta que avance hasta USD 1,35 mil millones en 2030, lo que refleja una CAGR del 13,89% durante el período de pronóstico. Este impulso proviene de la convergencia de la demanda en la recuperación de calor residual automotriz, el enfriamiento de infraestructura 5G y la exploración del espacio profundo, donde la gestión térmica en estado sólido supera a las alternativas mecánicas. Las normas obligatorias de eficiencia energética, combinadas con la necesidad de operación silenciosa y libre de vibraciones en electrónica compacta, amplían aún más la adopción. Asia-Pacífico lidera tanto la producción como el consumo gracias a que su cadena de suministro integrada reduce costos y acelera la difusión tecnológica. Los avances en materiales, especialmente en telururo de bismuto nanoestructurado y compuestos emergentes de silicio-germanio, continúan elevando los límites de rendimiento y abriendo nuevas fuentes de ingresos. La intensidad competitiva se mantiene moderada mientras los grandes fabricantes diversificados compiten con participantes especializados por cuota en nichos de alto crecimiento.

Conclusiones Clave del Informe

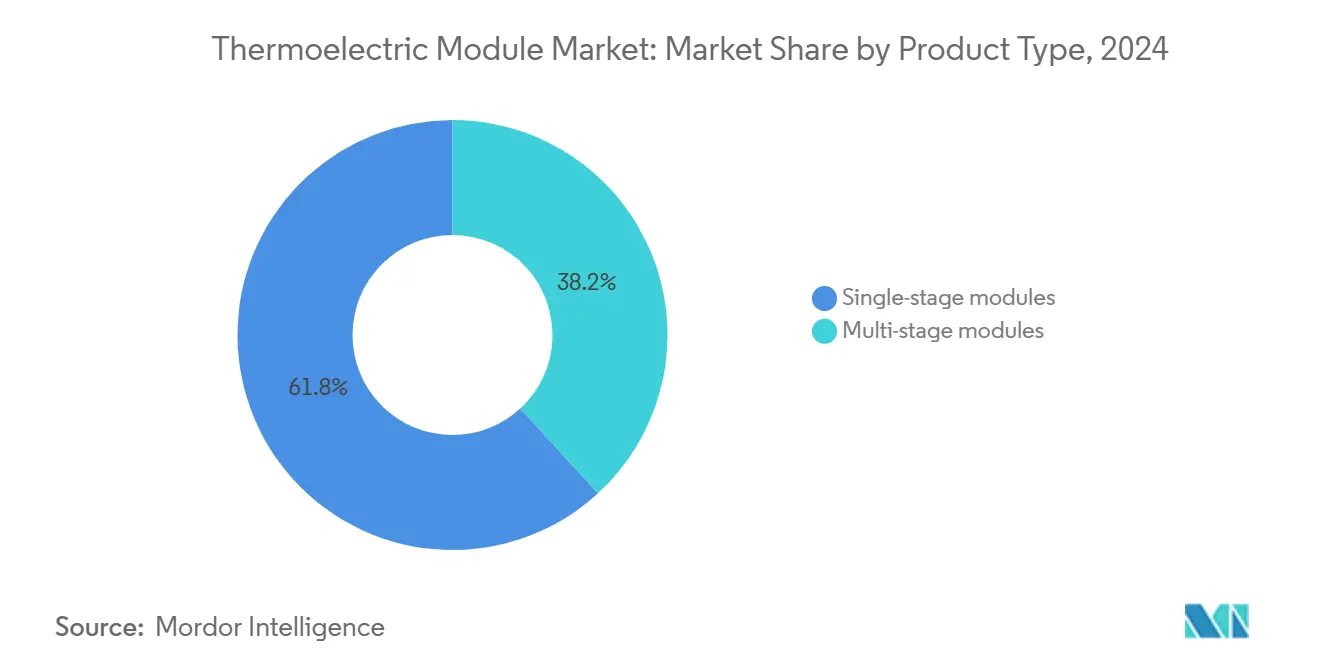

- Por tipo de producto, los módulos de una etapa lideraron con el 61,83% de la participación del mercado de módulos termoeléctricos en 2024, mientras que las unidades de múltiples etapas están en camino de alcanzar una CAGR del 15,34% hasta 2030.

- Por material, el telururo de bismuto representó el 78,83% del tamaño del mercado de módulos termoeléctricos en 2024; se prevé que el silicio-germanio se expanda a una CAGR del 15,77%.

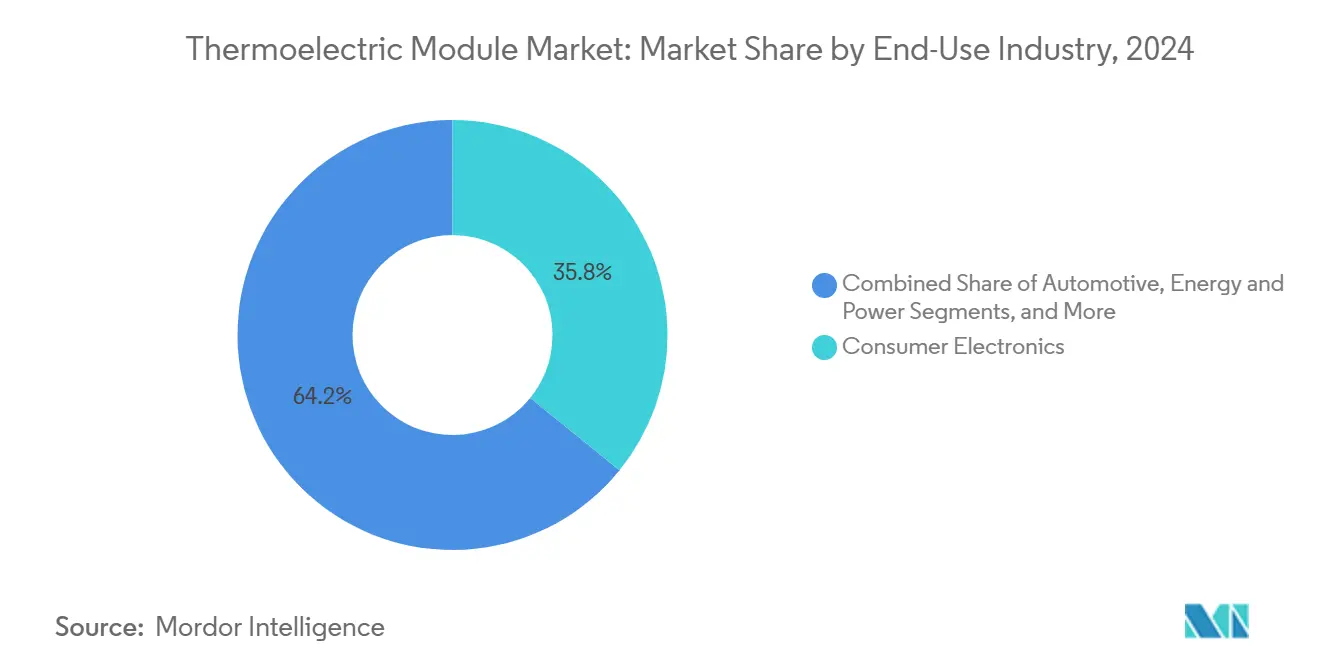

- Por industria de uso final, la electrónica de consumo tuvo una participación de ingresos del 35,83% en 2024 en el mercado de módulos termoeléctricos, mientras que las aplicaciones automotrices están proyectadas para crecer a una CAGR del 14,66%.

- Por aplicación, el enfriamiento y la refrigeración representaron el 48,73% del tamaño del mercado de módulos termoeléctricos en 2024, y la generación de energía avanza a una CAGR del 14,99%.

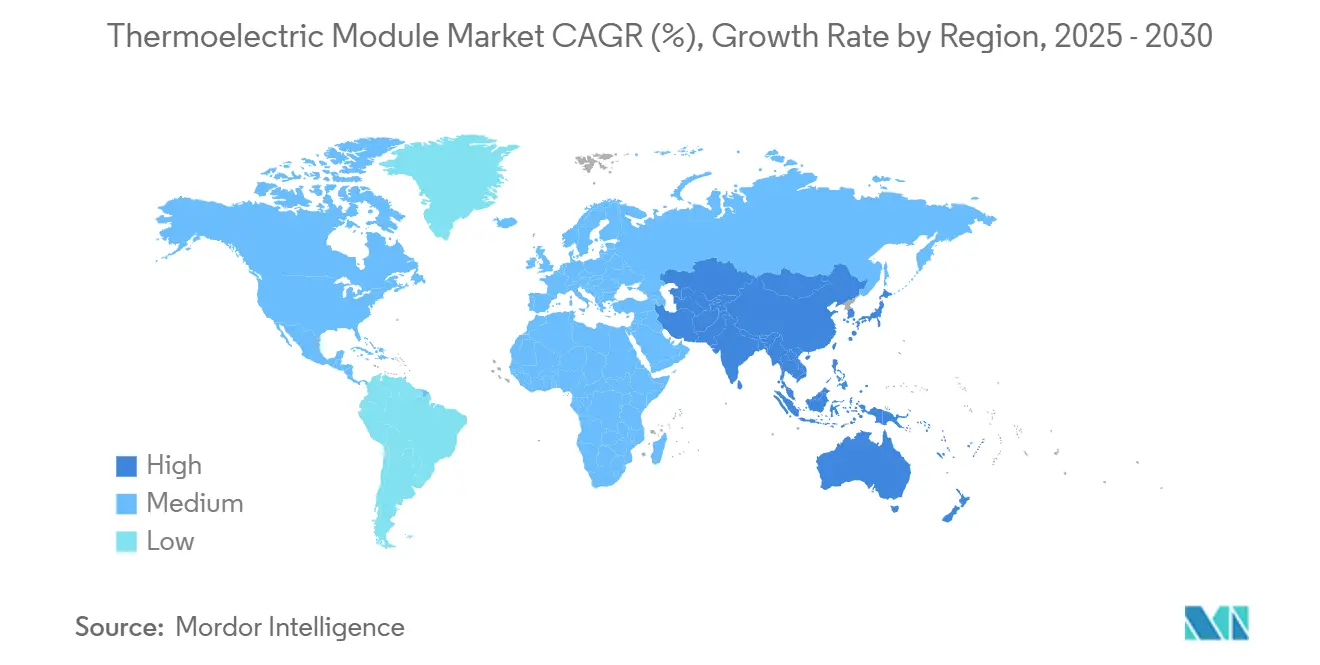

- Por geografía, la región de Asia-Pacífico capturó el 39,83% de los ingresos globales en el mercado de módulos termoeléctricos en 2024 y se proyecta que progrese a una CAGR del 14,78% hasta 2030.

Tendencias e Información del Mercado Global de Módulos Termoeléctricos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas caídas de costos en obleas de Bi₂Te₃ | +2.8% | Global, concentrado en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso de los fabricantes de equipos originales automotrices para la recuperación de calor residual | +3.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de microenfriamiento puntual en estaciones base 5G | +2.1% | Global, liderado por zonas de despliegue urbano | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la investigación y desarrollo de sistemas de climatización en estado sólido | +1.9% | América del Norte y la Unión Europea, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de termoeléctricos en pequeñas baterías nucleares | +1.4% | América del Norte, Europa, mercados de defensa selectivos | Largo plazo (≥ 4 años) |

| Sondas de espacio profundo que requieren respaldo de generadores termoeléctricos de radioisótopos | +0.8% | América del Norte, Europa, programas espaciales emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Rápidas Caídas de Costos en Obleas de Bi₂Te₃ Impulsan la Accesibilidad del Mercado

Las caídas anuales de precios superiores al 25% entre 2022 y 2024 han reducido las barreras de entrada para la electrónica de consumo de alto volumen. Los productores integrados en China combinan la minería de telurio, el crecimiento de obleas y el ensamblaje de módulos bajo un mismo techo, lo que permite precios agresivos que obligan a los competidores occidentales a innovar o consolidarse.[1]Servicio Geológico de los Estados Unidos, "El Servicio Geológico de los Estados Unidos publica la Lista 2024 de Minerales Críticos," usgs.gov La curva de costo-rendimiento resultante reduce la brecha con los enfriadores mecánicos y estimula la adopción en plataformas automotrices y de computadoras portátiles sensibles al precio, programadas para un lanzamiento masivo a partir de 2025.

El Impulso de los Fabricantes de Equipos Originales Automotrices para la Recuperación de Calor Residual Transforma el Panorama de Aplicaciones

Los fabricantes de automóviles están incorporando generadores termoeléctricos en las líneas de escape para capturar hasta 500 vatios de energía previamente desperdiciada, cumpliendo los umbrales regulatorios de CO₂ y economía de combustible sin añadir masa adicional al tren motriz.[2]Departamento de Energía de los Estados Unidos, "FOTW 1284: Los Sistemas de Recuperación de Calor Residual Pueden Mejorar la Economía de Combustible de los Vehículos," energy.gov El piloto de la F-150 2024 de Ford y la integración planificada en toda la flota por parte de marcas europeas posicionan al sector automotriz como el catalizador de volumen que puede justificar fábricas de obleas dedicadas y pactos de suministro a largo plazo para telurio y germanio.

La Creciente Demanda de Microenfriamiento Puntual en Estaciones Base 5G Crea Crecimiento en Nichos

Las unidades de radio densamente empaquetadas en celdas urbanas congestionadas requieren enfriamiento silencioso y sin mantenimiento para salvaguardar la estabilidad de la señal. Nokia y Ericsson ahora incorporan módulos de una etapa directamente bajo los amplificadores de alta potencia, reduciendo los eventos de limitación térmica y prolongando la vida útil del equipo.[3]Comisión Federal de Comunicaciones, "Directrices para el Despliegue de Infraestructura 5G," fcc.gov Dado que los despliegues siguen cronogramas nacionales firmes, los proveedores de módulos disfrutan de una visibilidad de pedidos predecible y plurianual.

Los Incentivos Gubernamentales para la Investigación y Desarrollo de Sistemas de Climatización en Estado Sólido Aceleran la Innovación

La adjudicación de USD 45 millones por parte de ARPA-E en 2024 y las subvenciones paralelas del programa Horizonte de la Unión Europea financian experimentos de materiales y sistemas orientados a instalaciones de climatización a escala de edificios.[4]Departamento de Energía de los Estados Unidos, "ARPA-E Anuncia USD 45 Millones para Investigación y Desarrollo de Tecnologías de Edificios," energy.gov La financiación se centra en nanocompuestos de alto ZT y arquitecturas de cascada modulares capaces de alternar entre calefacción y enfriamiento, creando un camino para que los sistemas de climatización termoeléctricos desplacen a las unidades basadas en refrigerantes en edificios de emisiones netas cero para finales de la década de 2020.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja eficiencia de conversión frente a dispositivos en estado sólido competidores | -2.4% | Global, particularmente en mercados sensibles al costo en Asia-Pacífico y economías emergentes | Mediano plazo (2-4 años) |

| Fragilidad mecánica bajo cargas de vibración automotriz | -1.8% | Mercados automotrices a nivel global, concentrados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de materia prima de telurio | -1.6% | Global, con cuellos de botella en la cadena de suministro en China y fuentes alternativas limitadas | Largo plazo (≥ 4 años) |

| Falta de normas de seguridad UL/IEC para matrices de controladores termoeléctricos de gran área | -1.2% | América del Norte y Europa, con expansión hacia marcos regulatorios de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Baja Eficiencia de Conversión Frente a Dispositivos en Estado Sólido Competidores Limita la Penetración del Mercado

Los módulos comerciales convierten solo entre el 5% y el 8% del calor en electricidad, muy por debajo del rango del 15% al 20% registrado por los enfriadores de semiconductores avanzados. Esa brecha disuade la adopción en fábricas de uso intensivo de energía que examinan detenidamente los períodos de recuperación de la inversión. La investigación en estructuras de confinamiento cuántico registró valores ZT récord en laboratorios, pero la fabricación en volumen sigue siendo esquiva. Hasta que los rendimientos aumenten, la expansión del mercado hacia la industria pesada quedará rezagada respecto a los segmentos que valoran la operación silenciosa por encima de la eficiencia bruta.

La Fragilidad Mecánica Bajo Cargas de Vibración Automotriz Limita el Despliegue

Los sustratos cerámicos frágiles y las uniones soldadas enfrentan fatiga a lo largo de ciclos de servicio de 150.000 millas. Los sustratos flexibles tolerantes a la vibración en desarrollo mejoran la supervivencia, pero añaden costo y complejidad al proceso. La validación por parte de los fabricantes de equipos originales, actualmente en su segundo año de modelo, determinará si los diseños mejorados pueden superar las pruebas de fiabilidad con suficiente rapidez para aprovechar la ola de cumplimiento de emisiones de 2026.

Análisis de Segmentos

Por Tipo de Producto: Los Módulos de Múltiples Etapas Elevan los Estándares de Rendimiento

Los diseños de una etapa retuvieron el 61,83% de los ingresos de 2024 gracias a las ventajas de costo en la electrónica convencional. Las arquitecturas de múltiples etapas, que se expanden a una CAGR del 15,34%, aprovechan las uniones en cascada para alcanzar rangos de temperatura superiores a 100 °C, esenciales para las misiones de crioenfriamiento de satélites. Las métricas mejoradas del coeficiente de rendimiento, cercanas a 2,5, reducen los requisitos de potencia de entrada, ampliando así el mercado direccionable para aplicaciones de alto diferencial.

Los compradores orientados al costo aún prefieren las unidades de una etapa donde son suficientes caídas de temperatura iguales o inferiores a 60 °C, pero las agencias espaciales y de defensa especifican ensamblajes de múltiples etapas para sondas endurecidas contra la radiación. Por lo tanto, los fabricantes de módulos dividen las líneas de producción en líneas de una etapa de alto volumen para teléfonos y computadoras personales, y líneas de múltiples etapas de menor volumen para aplicaciones aeroespaciales, imágenes médicas e instrumentación de precisión. La resiliencia de la cadena de suministro depende de equilibrar ambas corrientes a medida que la demanda de hardware de nivel de rendimiento se inclina al alza.

Por Material: El Silicio-Germanio Avanza en Dominios de Alta Temperatura

El telururo de bismuto se mantuvo como el material de referencia, anclando el 78,83% de las ventas de 2024. Sin embargo, la CAGR del 15,77% del silicio-germanio señala un giro hacia entornos más calientes donde el Bi₂Te₃ se degrada por encima de los 250 °C. Las aleaciones emergentes de semi-Heusler y escuterudita ocupan nichos especializados en contratistas espaciales y de defensa que pueden absorber los costos de materiales premium.

La recuperación de calor en escapes automotrices ejemplifica el auge del silicio-germanio, ya que las temperaturas en el colector superan los límites del Bi₂Te₃. El abastecimiento paralelo de líneas de suministro de germanio de grado electrónico mitiga la escasez de telurio, reduciendo el riesgo geopolítico. Los proveedores de primer nivel ahora co-optimizan las mezclas de materiales por aplicación, priorizando las ganancias de ZT sin superar los límites de costo impuestos por los sectores de consumo.

Por Industria de Uso Final: El Sector Automotriz Toma el Relevo del Crecimiento

La electrónica de consumo lideró con una participación del 35,83% a medida que los teléfonos inteligentes, las computadoras portátiles y las consolas de videojuegos especifican enfriadores puntuales silenciosos. El sector automotriz, avanzando a una CAGR del 14,66%, supera a la atención médica y a la industria en volumen durante 2027-2028, cuando los mandatos de recuperación de calor residual en toda la flota se consoliden. El control de temperatura de precisión en paquetes de baterías y conjuntos de sensores autónomos añade tomas de módulos adicionales por vehículo.

La robótica industrial y el procesamiento químico adoptan los termoeléctricos donde el enfriamiento libre de vibraciones previene la deriva de alineación y la contaminación. Los dispositivos médicos portátiles aprovechan los módulos compactos para mantener los reactivos a temperaturas fijas durante el diagnóstico en campo. Estos nichos diversificados proporcionan estabilidad de margen cuando la demanda de teléfonos de consumo fluctúa con los ciclos del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Generación de Energía Surge como Segundo Motor de Crecimiento

El enfriamiento y la refrigeración aún comandaron el 48,73% de los ingresos de 2024. Los segmentos de generación de energía, con una CAGR del 14,99%, se benefician de los hornos industriales y las antorchas petroquímicas que pueden albergar plataformas de conversión de calor a energía con mínimas adaptaciones. Los modos de calefacción reversibles permiten a los sistemas de edificios alternar entre frío y calor, reduciendo así la huella de los equipos.

Los amplificadores de potencia de telecomunicaciones, los bastidores de centros de datos y los sensores distribuidos de Internet de las Cosas especifican cada vez más minigeneradores para reducir el cableado y el mantenimiento. En conjunto, estos casos de uso diversifican los ingresos más allá de los productos exclusivamente de enfriamiento y extienden la vida útil del módulo al ciclar en ambas direcciones térmicas, duplicando la captura de valor en comparación con los dispositivos unidireccionales.

Análisis Geográfico

Asia-Pacífico capturó el 39,83% de la facturación de 2024 y está preparada para una CAGR del 14,78% gracias a la fortaleza de los ecosistemas chinos y japoneses verticalmente integrados. Las minas de telurio de China sustentan el liderazgo en costos, mientras que Japón y Corea del Sur suministran módulos de alta fiabilidad para satélites y vehículos eléctricos. Los subsidios gubernamentales para la fabricación avanzada y los edificios de emisiones netas cero aceleran la adopción en semiconductores, paquetes de baterías para vehículos eléctricos y redes 5G.

América del Norte ocupa el segundo lugar a medida que los fabricantes de equipos originales de Detroit se comprometen con la recuperación de calor residual y la NASA respalda las sondas de espacio profundo. Las subvenciones de ARPA-E y los contratos del Departamento de Defensa garantizan que las fundiciones nacionales se mantengan al día con los materiales de próxima generación. Canadá da servicio a los campamentos mineros en climas extremos que prefieren los enfriadores en estado sólido inmunes al polvo y los impactos.

Europa aprovecha las normas de Ecodiseño para incorporar los termoeléctricos en las renovaciones de sistemas de climatización y las líneas de fábrica. Los fabricantes de automóviles de lujo alemanes integran generadores con anticipación a los objetivos de flota de 2030, mientras que las empresas de servicios públicos nórdicas prueban módulos a escala de red en plantas de biomasa. Los consorcios de investigación que abarcan universidades e industria impulsan las líneas piloto de semi-Heusler y escuterudita, reforzando el papel de la región en nichos de alto rendimiento.

Panorama Competitivo

El campo permanece moderadamente fragmentado ya que ningún proveedor individual controla más de una quinta parte de los envíos. Coherent Corp y Ferrotec Holdings escalan los volúmenes de telururo de bismuto para la demanda de consumo e industrial, mientras que Hi-Z Technology, TEGpro y Phononic se especializan en soluciones personalizadas de alto ZT. La integración vertical, desde el crecimiento de obleas hasta el empaquetado de módulos, diferencia a los líderes en costos; la ingeniería de precisión y el codiseño de aplicaciones distinguen a los competidores de gama alta.

Las tácticas recientes giran en torno a expansiones de capacidad, alianzas de empresas conjuntas con fabricantes de automóviles y financiamiento de capital de riesgo para sustratos flexibles. Los objetivos de avance incluyen duplicar el ZT mediante nanoestructuras y automatizar el ensamblaje de pilas de múltiples etapas para reducir a la mitad los tiempos de ciclo.

Las oportunidades de espacios en blanco surgen en la climatización de edificios y la recuperación de gas de antorcha petroquímica, pero el éxito depende de aumentar la eficiencia sin superar los umbrales de precio establecidos por los enfriadores y turbinas incumbentes. Los disruptores emergentes incluyen empresas emergentes que desarrollan materiales termoeléctricos flexibles y soluciones de sistemas integrados que abordan los desafíos de instalación y mantenimiento en aplicaciones automotrices y de telecomunicaciones.

Líderes de la Industria de Módulos Termoeléctricos

Coherent Corp.

Ferrotec Holdings Corporation

Laird Thermal Systems Inc.

Komatsu Ltd.

Guangdong Fuxin Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Coherent Corp completó la expansión de su planta en Pensilvania, añadiendo un 40% de producción orientada a contratos automotrices.

- Noviembre de 2024: Hi-Z Technology obtuvo un premio de la Fase III del Programa de Investigación para la Innovación en Pequeñas Empresas de la Fuerza Aérea de los Estados Unidos por USD 2,8 millones para generadores termoeléctricos de vehículos aéreos no tripulados.

- Octubre de 2024: Beijing Huimao Cooling Equipment lanzó módulos compactos optimizados para módulos de climatización de cabina de vehículos eléctricos.

- Septiembre de 2024: Ferrotec Holdings y Toyota formaron una empresa conjunta para codesarrollar la recuperación de calor residual de próxima generación para flotas híbridas.

Alcance del Informe Global del Mercado de Módulos Termoeléctricos

El Informe de Módulos Termoeléctricos está Segmentado por Tipo de Producto (Módulos de una etapa, Módulos de múltiples etapas), Material (Telururo de Bismuto, Telururo de Plomo, Silicio-Germanio, Otros Materiales), Industria de Uso Final (Automotriz, Electrónica de Consumo, Industrial y Automatización, Atención Médica y Dispositivos Médicos, Energía y Potencia, Aeroespacial y Defensa, Otras Industrias de Uso Final), Aplicación (Generación de Energía, Enfriamiento y Refrigeración, Calefacción, Cosecha de Energía/Internet de las Cosas, Telecomunicaciones, Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Módulos de una etapa |

| Módulos de múltiples etapas |

| Telururo de Bismuto |

| Telururo de Plomo |

| Silicio-Germanio |

| Otros (Escuteruditas, TAGS, Semi-Heuslers) |

| Automotriz |

| Electrónica de Consumo |

| Industrial y Automatización |

| Atención Médica y Dispositivos Médicos |

| Energía y Potencia |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final |

| Generación de Energía |

| Enfriamiento y Refrigeración |

| Calefacción |

| Cosecha de Energía / Internet de las Cosas |

| Telecomunicaciones |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Módulos de una etapa | ||

| Módulos de múltiples etapas | |||

| Por Material | Telururo de Bismuto | ||

| Telururo de Plomo | |||

| Silicio-Germanio | |||

| Otros (Escuteruditas, TAGS, Semi-Heuslers) | |||

| Por Industria de Uso Final | Automotriz | ||

| Electrónica de Consumo | |||

| Industrial y Automatización | |||

| Atención Médica y Dispositivos Médicos | |||

| Energía y Potencia | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Uso Final | |||

| Por Aplicación | Generación de Energía | ||

| Enfriamiento y Refrigeración | |||

| Calefacción | |||

| Cosecha de Energía / Internet de las Cosas | |||

| Telecomunicaciones | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso global proyectado para los módulos termoeléctricos en 2030?

Se espera que el tamaño del mercado de módulos termoeléctricos alcance los USD 1,35 mil millones en 2030.

¿Qué región lidera tanto en producción como en consumo de módulos termoeléctricos?

Asia-Pacífico ocupa la posición principal con una participación del 39,83% en 2024 y mantiene la CAGR más rápida del 14,78% hasta 2030.

¿Por qué los fabricantes de automóviles están adoptando generadores termoeléctricos?

Los fabricantes de equipos originales los integran para capturar el calor del escape, cumpliendo normas más estrictas de economía de combustible y emisiones mientras generan energía auxiliar.

¿Qué material está creciendo más rápido para aplicaciones termoeléctricos de alta temperatura?

Los compuestos de silicio-germanio se están expandiendo a una CAGR del 15,77% debido a su rendimiento superior por encima de los 250 °C.

¿Cómo benefician los módulos termoeléctricos a los despliegues de infraestructura 5G?

Proporcionan enfriamiento puntual silencioso y compacto que estabiliza el rendimiento de la radio en estaciones base urbanas con espacio limitado.

Última actualización de la página el: