Tamaño y Participación del Mercado de Máquinas Excavadoras de Cadenas de Tailandia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

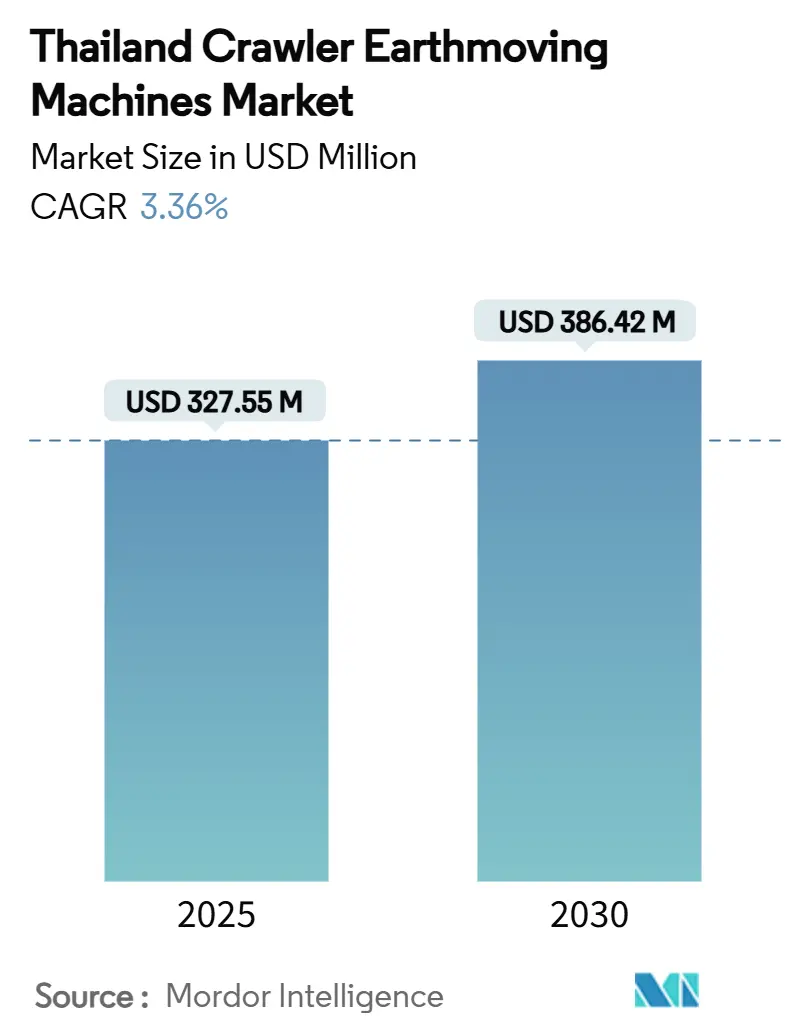

| Tamaño del Mercado (2025) | 327.55 Millones de dólares |

| Tamaño del Mercado (2030) | 386.42 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Excavadoras de Cadenas de Tailandia por Mordor Intelligence

El tamaño del mercado de máquinas excavadoras de cadenas de Tailandia se sitúa en USD 327,55 millones en 2025 y se prevé que alcance USD 386,42 millones en 2030, lo que refleja una CAGR del 3,36% durante el período. El crecimiento se sustenta en el gasto sostenido del sector público en infraestructura, en particular el programa del Corredor Económico del Este, la creciente construcción de parques industriales y una transición acelerada hacia flotas de equipos electrificados y conectados digitalmente. Los fabricantes de equipos originales (OEM) refuerzan el ensamblaje local y el soporte de repuestos para reducir los plazos de entrega, mientras que los proveedores de alquiler amplían sus flotas para satisfacer la preferencia de los contratistas por modelos de ejecución con activos reducidos. La intensidad competitiva aumenta a medida que las marcas de origen chino amplían su cobertura de distribuidores y aprovechan las ventajas de costos, incluso cuando los proveedores occidentales y japoneses establecidos defienden su participación mediante paquetes avanzados de telemática y automatización. La volatilidad de la cadena de suministro y los costos de capital iniciales moderan el crecimiento, pero no frenan la demanda a largo plazo dado el compromiso de Tailandia con desarrollos logísticos, de transporte y de ciudades inteligentes a gran escala.

Conclusiones Clave del Informe

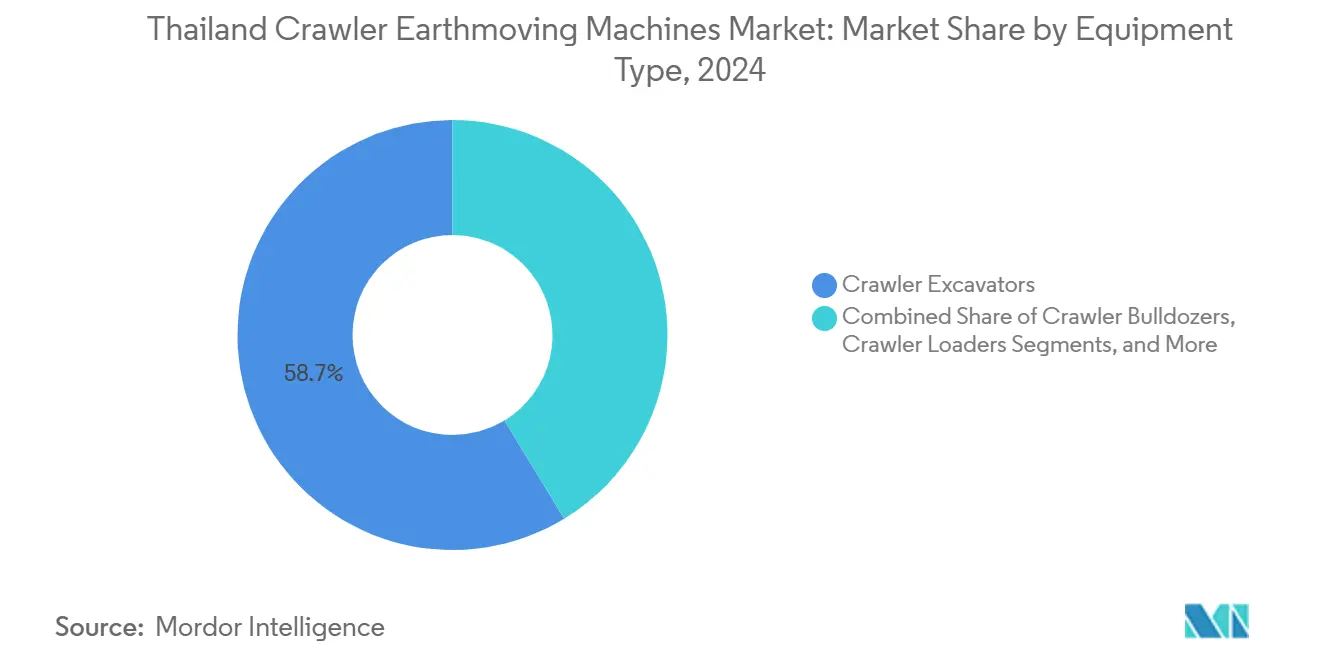

- Por tipo de equipo, las excavadoras de cadenas lideraron con el 58,71% de la participación del mercado de máquinas excavadoras de cadenas de Tailandia en 2024, mientras que las cargadoras compactas de cadenas y los minicargadores registran la CAGR proyectada más rápida del 4,25% hasta 2030.

- Por propulsión, los modelos de combustión interna retuvieron una participación del 88,36% en 2024; las variantes eléctricas e híbridas registraron la CAGR más sólida del 23,14%.

- Por potencia del motor, el rango de 201 a 400 HP representó el 40,17% del tamaño del mercado de máquinas excavadoras de cadenas de Tailandia en 2024; los modelos de menos de 100 HP se expanden a una CAGR del 5,01% hasta 2030.

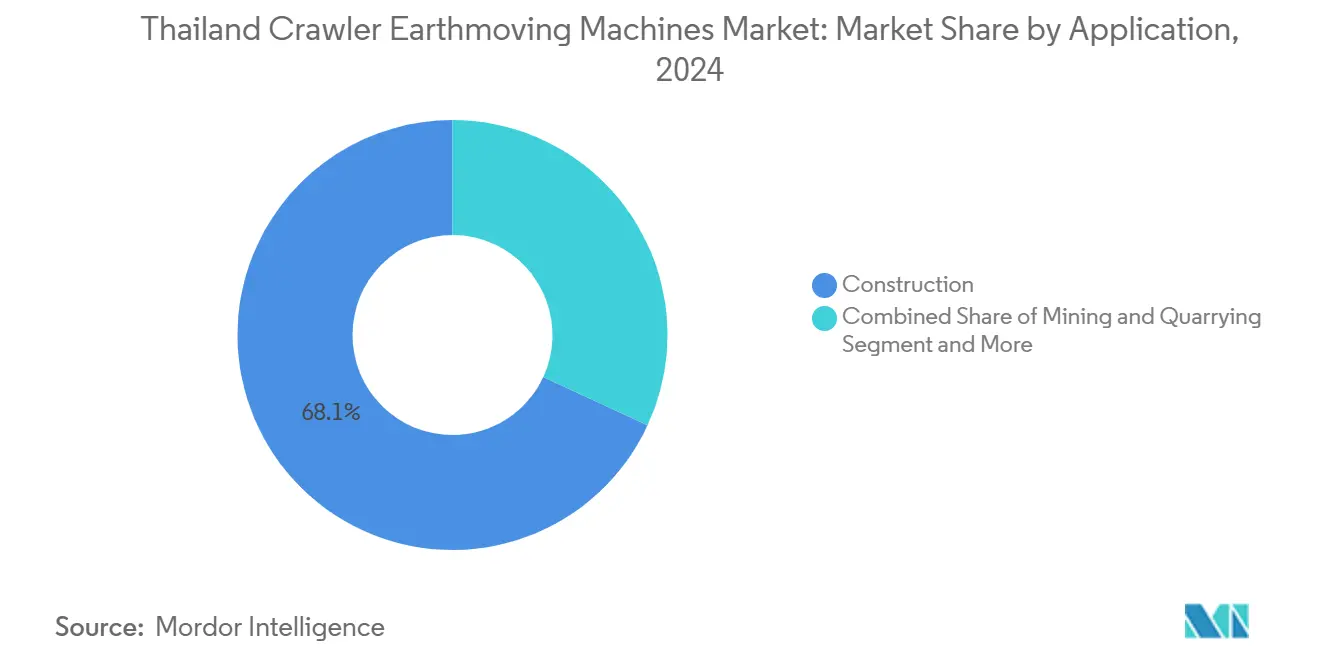

- Por aplicación, la construcción capturó el 68,13% de la participación en ingresos en 2024 y avanza a una CAGR del 4,55% impulsada por el gasto en obras públicas.

- Por distribución, los distribuidores autorizados controlaron el 48,55% en 2024, mientras que los canales de alquiler y arrendamiento se acelerarán a una CAGR del 7,13% en medio del endurecimiento del crédito.

Tendencias e Información del Mercado de Máquinas Excavadoras de Cadenas de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de Infraestructura en el Marco del Plan del Corredor Económico del Este de Tailandia | +1.2% | Provincias del este | Largo plazo (≥ 4 años) |

| Reemplazo Acelerado de Flotas de Cadenas Envejecidas por Seguridad y Eficiencia | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Incentivos de Electrificación y Mandatos de Emisiones Etapa V | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Surgimiento de Parques Industriales Modulares que Requieren Cadenas de Baja Presión sobre el Suelo | +0.5% | Corredores del este y del centro | Mediano plazo (2-4 años) |

| Gemelos Digitales y Ahorro en OPEX Impulsado por Telemática | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Auge en Proyectos de Deconstrucción y Demolición Circular | +0.3% | Principales ciudades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Infraestructura en el Marco del Plan del Corredor Económico del Este de Tailandia

La aprobación gubernamental de THB 652 mil millones para los megaproyectos del Corredor Económico del Este ancla la demanda de máquinas de cadenas durante varios años. El movimiento de tierras se disparó con el proyecto de la segunda pista del Aeropuerto Internacional de U-Tapao, mientras que la Fase 3 del Puerto de Laem Chabang requiere un extenso dragado y recuperación de tierras. Los paquetes de tren de alta velocidad entre Bangkok y Rayong implican largas secciones de viaducto que dependen de la nivelación y el pilotaje de precisión. Las iniciativas de ciudad inteligente en torno a Huai Yai impulsan aún más los requisitos de máquinas de cadenas de baja presión sobre el suelo para la preparación de suelos sensibles. La concentración de proyectos permite a los contratistas redistribuir las flotas de manera eficiente entre sitios contiguos, lo que respalda una rotación constante de unidades para distribuidores y empresas de alquiler.

Reemplazo Acelerado de Flotas de Cadenas Envejecidas por Seguridad y Eficiencia

Los contratistas tailandeses operan máquinas de cadenas con una vida útil promedio de 8,4 años, muy por encima de los óptimos de eficiencia [1]Epiroc, "Informe Anual y de Sostenibilidad de Epiroc 2024," epirocgroup.com. Los grandes constructores de autopistas adelantan los ciclos de reemplazo para evitar costosas interrupciones, mientras que las pequeñas y medianas empresas prolongan el uso de los activos o adquieren unidades usadas de menor precio. El aumento de los presupuestos de obras públicas eleva la utilización general de las máquinas, intensificando el costo de las fallas no planificadas y poniendo de relieve el valor de los modelos confiables y eficientes en combustible. Las nuevas plataformas de cadenas integran protecciones contra objetos en caída, ergonomía mejorada de la cabina y telemática, lo que ayuda a los contratistas a cumplir con los códigos de seguridad actualizados y los requisitos de seguros. Las barreras de financiamiento persisten, pero las opciones de alquiler facilitan la transición hacia flotas modernas para las empresas más pequeñas que carecen de margen en su balance.

Incentivos de Electrificación y Mandatos de Emisiones Etapa V

El paquete EV 3.5 de Tailandia reduce los aranceles de importación sobre equipos pesados eléctricos y ofrece reembolsos de impuestos especiales, ampliando el caso de negocio para las máquinas de cadenas de batería. Un compromiso de neutralidad de carbono para 2050 se alinea con las normas de motores Etapa V ya aplicadas a los nuevos registros en zonas urbanas. La infraestructura de carga limitada para máquinas de más de 20 toneladas ralentiza la adopción generalizada, por lo que los OEM priorizan las transmisiones híbridas que combinan motores diésel de menor tamaño con baterías de asistencia de potencia. Los contratistas en Bangkok realizan pruebas piloto con miniexcavadoras totalmente eléctricas en trabajos urbanos de turno corto, mientras que los operadores portuarios evalúan grúas de cadenas híbridas donde existen conexiones de energía en tierra. Surgen asociaciones en la cadena de suministro para codesarrollar cargadores de alta capacidad adaptados para sitios de construcción.

Surgimiento de Parques Industriales Modulares que Requieren Máquinas de Cadenas de Baja Presión sobre el Suelo

Los parques industriales modulares de rápido crecimiento de Tailandia requieren máquinas de movimiento de tierras que puedan desplazarse por parcelas parcialmente preparadas sin sobrecompactar los suelos de subrasante. Los promotores en la fase de construcción del Corredor Económico del Este hacen que los contratistas prefieran cargadoras compactas de cadenas y excavadoras de menos de 100 HP equipadas con orugas de goma extra anchas que distribuyen el peso de manera uniforme. Esta preferencia sustenta la CAGR del 4,25% proyectada para el segmento de cadenas compactas hasta 2030, ya que cada nueva plataforma de fábrica, zanja de servicios y canal de drenaje requiere el despliegue repetido de equipos de bajo impacto. Las ventas de terrenos en parques industriales en Chachoengsao, Chonburi y Rayong aumentan entre un 18% y un 20% anualmente, lo que se traduce en pedidos constantes de estas máquinas de cadenas especializadas a medida que los sucesivos inquilinos erigen centros logísticos y plantas de ensamblaje ligero. La corta duración de los trabajos hace que la compra directa sea antieconómica para muchos subcontratistas, por lo que las flotas de alquiler agregan rápidamente unidades de baja presión sobre el suelo para capturar la demanda de equipos de trabajo rotativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial y Endurecimiento del Crédito | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Materias Primas y Componentes | -0.5% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Costo de Propiedad Vinculado a ESG para Unidades Diésel | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Escasez de Infraestructura de Carga Rápida para Máquinas de Cadenas de Más de 20 Toneladas | -0.3% | Fuera de Bangkok | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Endurecimiento del Crédito

El aumento de las tasas de política monetaria eleva los costos de financiamiento a máximos de cinco años, reduciendo el acceso de los contratistas al capital de trabajo. Los constructores más pequeños posponen las compras o se trasladan a acuerdos de alquiler que preservan la liquidez. Los retrasos presupuestarios reducen la demanda de materiales de construcción, deprimiendo indirectamente los pedidos de unidades de máquinas de cadenas. Los OEM contrarrestan esto extendiendo los períodos de garantía y asociándose con bancos para elaborar planes de pago escalonado vinculados a los hitos del proyecto. Sin embargo, las máquinas de mayor especificación equipadas con motores Etapa V y telemática integrada tienen precios premium, lo que refuerza la bifurcación entre las empresas de primer nivel con abundante efectivo que compran modelos de gama alta y los contratistas de pequeñas y medianas empresas que optan por configuraciones básicas.

Volatilidad en el Suministro de Materias Primas y Componentes

Las fluctuaciones en los precios del acero y los semiconductores elevan los costos de producción de los conjuntos de tren de rodaje, módulos de control y sistemas hidráulicos. Los plazos de entrega se extienden durante las temporadas pico de construcción, lo que obliga a los distribuidores a mantener inventarios de reserva más grandes. La inversión entrante china aumenta el abastecimiento de contenido local, pero también intensifica la dependencia de cadenas de suministro de un solo país vulnerables a las tensiones comerciales externas. Los OEM localizan la fabricación de cilindros y zapatas de oruga en Rayong y Chonburi para reducir el riesgo cambiario, aunque hacerlo eleva los requisitos de capital de trabajo. Los contratistas cubren su exposición mediante el arrendamiento cruzado de equipos entre socios del consorcio para garantizar una disponibilidad fluida en las carteras de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Excavadoras Anclan la Transformación de la Infraestructura

Las excavadoras de cadenas representaron el 58,71% de la participación del mercado de máquinas excavadoras de cadenas de Tailandia en 2024, gracias a su versatilidad en tareas de zanjas, cimentación y demolición. El continuo desarrollo del Corredor Económico del Este asegura la demanda de base, mientras que la reurbanización de Bangkok sostiene las clases de tamaño mediano. Las cargadoras compactas de cadenas y los minicargadores, con una CAGR del 4,25%, son adecuados para construcciones de fábricas modulares y ampliaciones de almacenes en parcelas de parques industriales donde se aplican límites de presión sobre el suelo. Los bulldozers siguen siendo fundamentales en la preparación de bases de carreteras y trabajos de recuperación costera, mientras que las grúas de cadenas desempeñan funciones de elevación pesada en extensiones portuarias y columnas de ferrocarril elevado. El control de máquinas habilitado digitalmente se extiende por todas las líneas de equipos, mejorando la precisión y reduciendo las tasas de retrabajo.

En paralelo, los OEM agrupan sensores de control de nivelación y sistemas de acopladores rápidos que aumentan las tasas de utilización en una variedad de accesorios. Los contratistas utilizan paneles de telemática para redistribuir excavadoras inactivas a proyectos adyacentes, aumentando la rotación de la flota. Las máquinas de cadenas con transmisión híbrida debutan en la clase de tamaño de 20 a 25 toneladas para trabajos nocturnos municipales que requieren bajo nivel de ruido. Las empresas de alquiler priorizan las cargadoras compactas y las excavadoras de 13 toneladas dada la amplia elasticidad de la demanda. La combinación de productos refleja, por tanto, el giro de Tailandia hacia construcciones industriales y urbanas con espacio limitado junto con proyectos de autopistas de larga duración.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: La Electrificación Gana Impulso

Los modelos de combustión interna dominaron con el 88,36% en 2024, pero el grupo eléctrico e híbrido registra una CAGR del 23,14% a medida que convergen las reducciones arancelarias gubernamentales y los objetivos ESG corporativos. Los contratistas de ferrocarril elevado de Bangkok despliegan miniexcavadoras de batería para trabajos en el interior de túneles debido a la ausencia de emisiones. Los operadores portuarios prueban grúas de cadenas híbridas que reducen el consumo de diésel en los ciclos de ralentí. El diésel sigue siendo indispensable para excavadoras de más de 30 toneladas que trabajan en doble turno en sitios remotos de campo abierto sin acceso a la red eléctrica. El tamaño del mercado de máquinas excavadoras de cadenas de Tailandia atribuible a las unidades eléctricas podría superar los USD 60 millones para 2030 si el despliegue de cargadores alcanza el objetivo de 12.000 estaciones.

La transmisión híbrida cierra la brecha; los sistemas de giro regenerativo recuperan la energía de oscilación del brazo, reduciendo el combustible hasta en un 15%. Los distribuidores intensifican la formación de técnicos en sistemas de alta tensión, mientras que los proveedores de baterías de segunda vida exploran usos de almacenamiento estacionario para los paquetes al final de su vida útil. Los fabricantes colaboran con las empresas de servicios públicos en microrredes en el sitio de trabajo alimentadas por contenedores de baterías móviles, facilitando el suministro de energía para máquinas de cadenas eléctricas de gran tamaño durante los despliegues piloto.

Por Potencia del Motor: Dominio del Rango Medio con Potencial Alcista en el Segmento Compacto

El nivel de 201 a 400 HP representó el 40,17% del tamaño del mercado de máquinas excavadoras de cadenas de Tailandia en 2024, gracias a su idoneidad para la mayoría de los movimientos de tierras del Corredor Económico del Este. Los modelos en esta banda equilibran la potencia de excavación con la facilidad de transporte en remolques de 10 ruedas que navegan por carreteras provinciales. Las unidades de menos de 100 HP, con una CAGR del 5,01%, sustentan la instalación de servicios en parques industriales y el paisajismo de ciudades inteligentes urbanas donde la maniobrabilidad es primordial. Las máquinas de más de 400 HP ocupan una demanda de nicho en la recuperación de puertos y la minería a cielo abierto, pero enfrentan tarifas de emisiones más estrictas dentro de los límites de la ciudad.

Los contratistas adoptan la gestión del modo de potencia habilitada por telemática que selecciona automáticamente los mapas del motor según la carga, reduciendo el combustible por metro cúbico movido. Los sistemas de riel común de mayor presión aumentan la fuerza de ruptura hidráulica incluso en motores de potencia media, ampliando el alcance efectivo de trabajo de las máquinas de 20 a 25 toneladas. Por el contrario, las minicadenas integran rotadores de inclinación, mejorando la productividad de las tareas en espacios confinados, extendiendo el valor agregado más allá de la potencia bruta del motor.

Por Aplicación: Supremacía de la Construcción con Apoyo de la Minería

Los sitios de construcción consumieron el 68,13% de las unidades en 2024 y se expandirán a una CAGR del 4,55% respaldada por proyectos de obras públicas nacionales por valor de THB 253,45 mil millones. Los programas de edificios residenciales de gran altura y los centros de cumplimiento de comercio electrónico impulsan la demanda de excavadoras de tamaño mediano y cargadoras compactas. La minería y las canteras, aunque más pequeñas, siguen siendo proveedores vitales de áridos que alimentan la cadena de suministro de concreto y base de carreteras del Corredor Económico del Este. Los segmentos de agricultura y silvicultura solicitan máquinas de cadenas de baja presión sobre el suelo para el drenaje de plantaciones y la limpieza de tierras, especialmente en los planes de modernización del cinturón arrocero de las llanuras centrales.

Los proyectos de demolición circular en Bangkok impulsan excavadoras multiprocesador especializadas con plumas de gran alcance adecuadas para la deconstrucción selectiva. Los trabajos de remediación ambiental a lo largo de los corredores industriales necesitan equipos de perforación con barrena y excavadoras de vacío clasificadas en el grupo de aplicación "otros", diversificando la demanda de máquinas de cadenas. Los contratistas valoran cada vez más las máquinas precableadas para sensores de control de nivelación, facilitando la redistribución desde la infraestructura hacia la construcción vertical.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Distribuidores Lideran, el Alquiler se Dispara

Los distribuidores autorizados, equipados con depósitos de repuestos y mesas de financiamiento, retuvieron una participación del 48,55% en 2024. Anclan la presencia de marca de los OEM, brindan servicio de garantía y coordinan la certificación de técnicos. Los operadores de alquiler y arrendamiento, que se expanden a una CAGR del 7,13%, atienden a contratistas que enfrentan líneas de crédito ajustadas o carteras de proyectos intermitentes. Las grandes flotas de alquiler aprovechan la telemática para monitorear el estado de las máquinas en sitios de trabajo dispersos, reduciendo el tiempo de inactividad y asegurando negocios recurrentes. Las ventas directas de OEM a constructores de primer nivel siguen siendo significativas para pedidos a granel vinculados a contratos EPC llave en mano.

Los distribuidores responden al auge del alquiler lanzando programas de alquiler a corto plazo de marca propia e intercambios certificados de unidades usadas. Las plataformas digitales listan la disponibilidad de máquinas de cadenas en tiempo real, lo que permite a los contratistas ajustar la capacidad de la flota a las ventanas de demanda máxima durante las etapas de movimiento masivo de tierras. Las subsidiarias de financiamiento introducen modelos de pago por uso que combinan atributos de propiedad y alquiler, reflejando estrategias fluidas de utilización de equipos.

Análisis Geográfico

Las provincias del este de Chachoengsao, Chonburi y Rayong anclan la demanda, impulsadas por THB 652 mil millones en asignaciones de proyectos del Corredor Económico del Este y ventas de terrenos en parques industriales que aumentan entre un 18% y un 20% cada año [2]Junta de Inversiones, "Ventas de Terrenos en Parques Industriales 2025," boi.go.th. La densidad de flotas alcanza los niveles nacionales más altos a medida que los parques logísticos, los aeropuertos y los puertos de aguas profundas requieren trabajos continuos de cimentación y nivelación. Los contratistas rotan los equipos entre megaproyectos contiguos, mejorando la utilización de las máquinas y acelerando los ciclos de reemplazo para mantener los objetivos de tiempo de actividad.

Bangkok y su región metropolitana circundante siguen siendo el segundo mayor grupo, impulsado por las extensiones de transporte masivo, la reurbanización de uso mixto y las mejoras de instalaciones sanitarias. La densidad urbana favorece las máquinas de cadenas compactas y las miniexcavadoras eléctricas que abordan la apertura de zanjas bajo estructuras de ferrocarril elevado. Las zonas de emisiones estrictas incentivan la adopción de diésel híbrido y Etapa V antes que en otras regiones, dando forma a las estrategias de inventario de los distribuidores.

Las provincias centrales fuera de la capital experimentan un crecimiento constante y moderado a medida que la manufactura derivada se reubica a lo largo de corredores de autopistas mejorados que conectan Bangkok con el Corredor Económico del Este. Las regiones norte y sur registran una absorción más lenta, pero exhiben demanda de nicho en minería, agroindustria e infraestructura turística. La asignación gubernamental de THB 253,45 mil millones en 287 proyectos hasta 2026 inyecta demanda de máquinas de cadenas en la ampliación de carreteras provinciales y la rehabilitación de puentes, garantizando el despliegue de equipos a nivel nacional. Las rutas comerciales transfronterizas hacia Laos, Camboya y Malasia aumentan aún más la utilización de máquinas de cadenas en los centros logísticos fronterizos, posicionando a las flotas de alquiler con base en Tailandia para atender a los mercados vecinos.

Panorama Competitivo

Los actores globales establecidos como Caterpillar, Komatsu y Hitachi Construction Machinery poseen colectivamente participaciones significativas, mientras que las empresas chinas SANY, XCMG y Zoomlion se expanden agresivamente en competitividad de precios y entregas más rápidas. La expansión de USD 300 millones de Caterpillar en Rayong mejora la producción localizada de cilindros hidráulicos y trenes de rodaje, reduciendo los plazos de entrega para pedidos regionales [3]Caterpillar Inc., "Comunicado de Prensa sobre la Expansión de las Instalaciones de Rayong," cat.com. Komatsu responde con kits Smart Construction instalados por distribuidores que actualizan las flotas heredadas con control de máquinas 3D, salvaguardando la lealtad de la base instalada.

HD Hyundai promueve la suite Xite Transformation, que permite modos de excavación semiautónomos, diferenciándose en productividad ante la crónica escasez de mano de obra calificada. Las marcas chinas combinan precios unitarios económicos con términos de garantía extendidos, presionando a los rivales en el costo total de propiedad. Los gigantes del alquiler forman alianzas de compra para negociar descuentos por volumen, diluyendo el poder de fijación de precios de los OEM pero garantizando una absorción de alto volumen para los lanzamientos de nuevos modelos. Emerge un espacio estratégico en los nichos de máquinas de cadenas eléctricas donde los proveedores occidentales y japoneses mantienen una ventaja tecnológica, aunque la destreza de los proveedores chinos de baterías reduce las brechas de tiempo de comercialización.

La consolidación de distribuidores se acelera a medida que los distribuidores de propiedad familiar buscan escala para financiar la infraestructura de telemática y la formación de técnicos en sistemas de alta tensión. Los brazos financieros de empresas conjuntas ofrecen arrendamientos de tasa variable vinculados a la duración del proyecto, mejorando la fidelización de los clientes. La competencia se desplaza cada vez más de las ventas de equipos básicos hacia paquetes de servicio de ciclo de vida que abarcan suscripciones de mantenimiento predictivo y módulos de formación de operadores, elevando los costos de cambio para los propietarios de flotas que consideran importaciones de menor costo.

Líderes de la Industria de Máquinas Excavadoras de Cadenas de Tailandia

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

XCMG Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Shantui entregó su excavadora de cadenas SE550LC a una mina tailandesa, marcando un hito en el despliegue de equipos pesados ecológicos.

- Enero de 2025: Volvo Construction Equipment presentó la excavadora EC210 de Nueva Generación en Bangkok a través de su distribuidor recién designado CHAIRATCHAKARN (Bangkok) Co., Ltd.

Alcance del Informe del Mercado de Máquinas Excavadoras de Cadenas de Tailandia

| Excavadoras de Cadenas |

| Bulldozers de Cadenas |

| Cargadoras de Cadenas |

| Grúas de Cadenas y Posatubos |

| Cargadoras Compactas de Cadenas y Minicargadores |

| Otros (Zanjadora, Equipo de Perforación, etc.) |

| Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido |

| Por Debajo de 100 HP |

| 100-200 HP |

| 201-400 HP |

| Por Encima de 400 HP |

| Construcción |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Otros |

| Ventas Directas de OEM |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Por Tipo de Equipo | Excavadoras de Cadenas |

| Bulldozers de Cadenas | |

| Cargadoras de Cadenas | |

| Grúas de Cadenas y Posatubos | |

| Cargadoras Compactas de Cadenas y Minicargadores | |

| Otros (Zanjadora, Equipo de Perforación, etc.) | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido | |

| Por Potencia del Motor | Por Debajo de 100 HP |

| 100-200 HP | |

| 201-400 HP | |

| Por Encima de 400 HP | |

| Por Aplicación | Construcción |

| Minería y Canteras | |

| Agricultura y Silvicultura | |

| Otros | |

| Por Canal de Distribución | Ventas Directas de OEM |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de máquinas excavadoras de cadenas de Tailandia en 2025?

El mercado se sitúa en USD 327,55 millones en 2025.

¿A qué velocidad se proyecta que crecerá el mercado hasta 2030?

Se prevé que registre una CAGR del 3,36% durante 2025-2030.

¿Qué tipo de equipo lidera actualmente la demanda de unidades?

Las excavadoras de cadenas, con una participación del 58,71% en 2024.

¿Por qué se están expandiendo los canales de alquiler y arrendamiento?

Los contratistas prefieren modelos con activos reducidos ante el aumento de los costos de endeudamiento, lo que impulsa una CAGR del 7,13% para el alquiler.

Última actualización de la página el: