Tamaño y Cuota del Mercado de Pruebas, Inspección y Certificación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

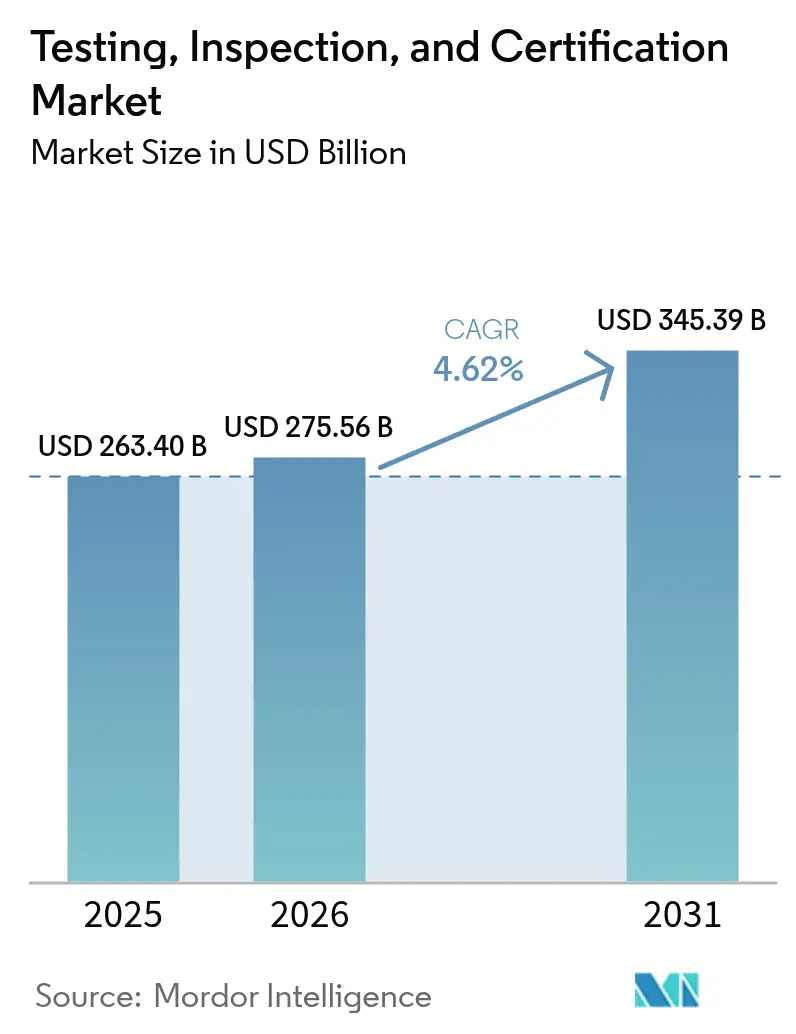

| Tamaño del Mercado (2026) | 275.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 345.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación por Mordor Intelligence

Se espera que el mercado de pruebas, inspección y certificación crezca de USD 263,40 mil millones en 2025 a USD 275,56 mil millones en 2026, y se prevé que alcance USD 345,39 mil millones en 2031 a una CAGR del 4,62% durante el período 2026-2031. El incremento del escrutinio regulatorio, el aumento de las expectativas en materia de seguridad de productos y la transformación digital están fortaleciendo la demanda de servicios de aseguramiento independiente en las cadenas de valor de bienes de consumo, electrónica, almacenamiento de energía y automoción. Los requisitos obligatorios de verificación de ESG y huella de carbono, las normas más estrictas de ciberseguridad para productos conectados y la complejidad de las redes de suministro globalizadas están obligando a las empresas a recurrir a terceros acreditados. La consolidación estratégica combinada con tecnologías de inspección habilitadas por IA está permitiendo a los líderes del mercado ampliar el alcance de sus servicios y mejorar la eficiencia. Al mismo tiempo, las presiones sobre los costes y la escasez de talento en dominios especializados, como las pruebas de baterías y 5G, están obligando a los proveedores a invertir en automatización y desarrollo de la fuerza laboral para proteger sus márgenes.

Conclusiones Clave del Informe

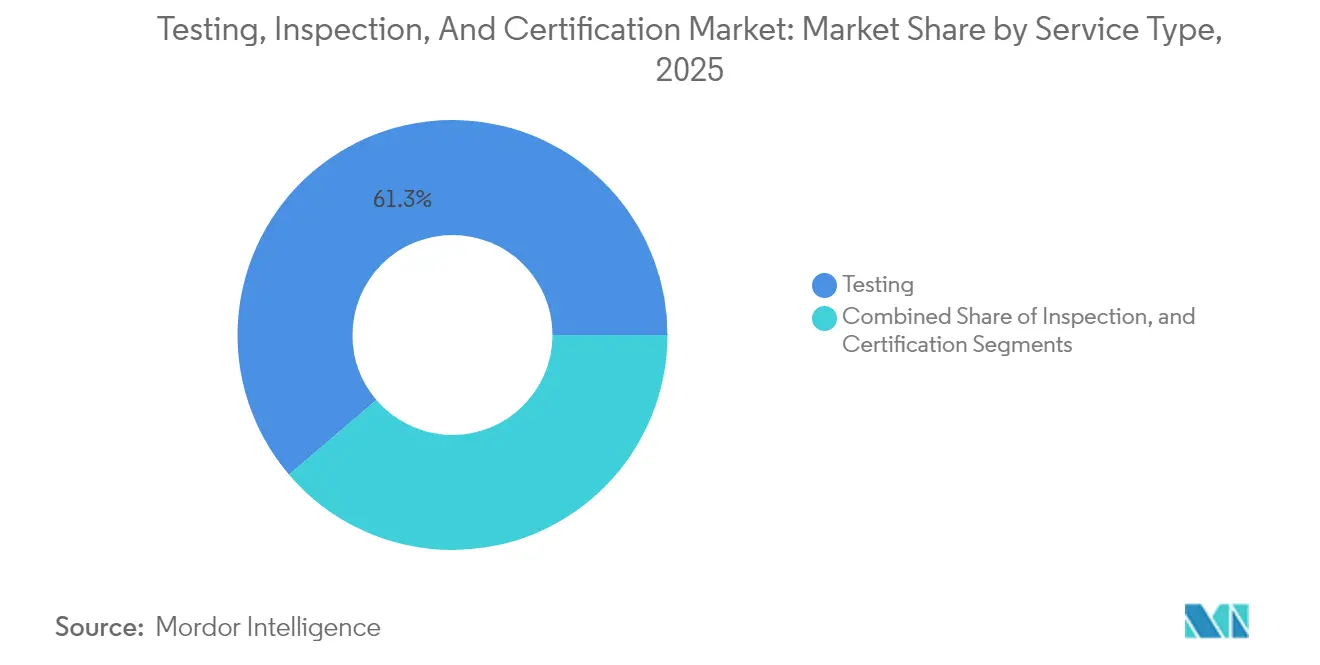

- Por tipo de servicio, los servicios de pruebas lideraron con el 61,25% de la cuota del mercado de pruebas, inspección y certificación en 2025, mientras que se proyecta que la certificación se expanda a una CAGR del 4,88% hasta 2031.

- Por tipo de abastecimiento, los servicios externalizados representaron el 74,65% del tamaño del mercado de pruebas, inspección y certificación en 2025, y se espera que crezcan a una CAGR del 4,66% hasta 2031.

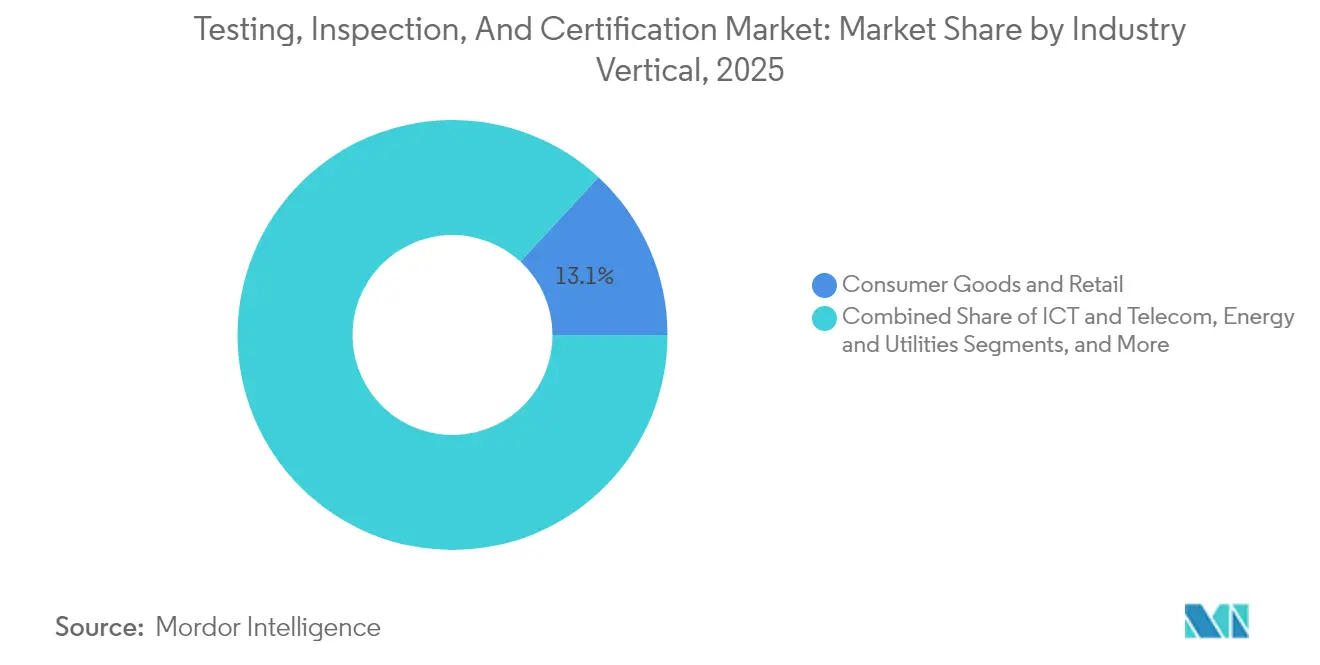

- Por vertical industrial, los bienes de consumo y el comercio minorista mantuvieron una cuota de ingresos del 13,12% en 2025, mientras que los alimentos, la agricultura y las bebidas se perfilan para la CAGR más rápida del 6,15% hasta 2031.

- Por modo de prestación, los servicios en sitio retuvieron una cuota del 44,62% en 2025; los servicios remotos/digitales representan la trayectoria de crecimiento más rápida con una CAGR del 6,78% hasta 2031.

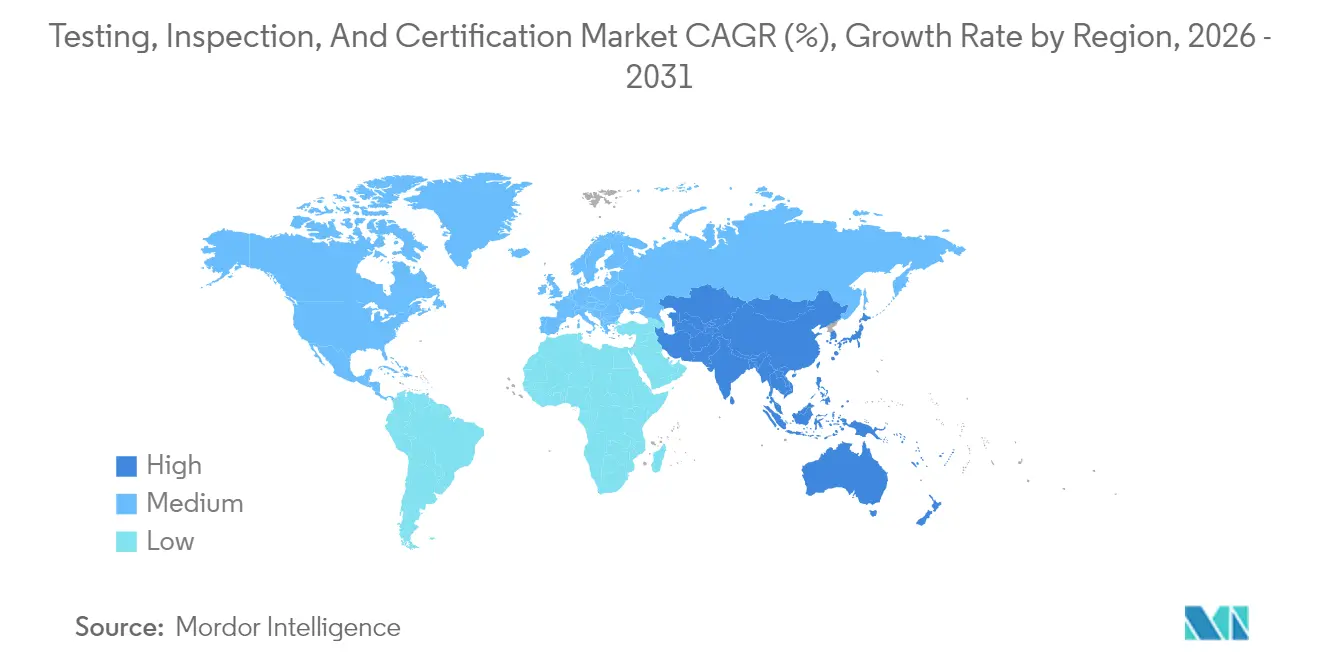

- Por geografía, Asia-Pacífico representó el 47,05% del tamaño del mercado de pruebas, inspección y certificación en 2025, y se espera que crezca a una CAGR del 5,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del cumplimiento normativo y los mandatos de seguridad de productos | +1.2% | Global (ganancias tempranas en la UE y América del Norte) | Mediano plazo (2-4 años) |

| La expansión de las cadenas de suministro globales exige aseguramiento de terceros | +0.9% | Asia-Pacífico como núcleo, con extensión hacia MEA | Corto plazo (≤ 2 años) |

| Auge en el lanzamiento de productos electrónicos de consumo e IoT | +1.1% | Global | Corto plazo (≤ 2 años) |

| Plataformas de monitoreo remoto y continuo habilitadas por IA | +0.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Verificación obligatoria de ESG/huella de carbono en mercados de exportación | +1.0% | Global (la UE CBAM impulsa la adopción) | Mediano plazo (2-4 años) |

| Certificación de seguridad ciberfísica para productos conectados | +0.7% | Marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Verificación Obligatoria de ESG/Huella de Carbono Acelera el Cumplimiento de las Exportaciones

Las políticas globales de descarbonización están reposicionando la certificación de huella de carbono, pasando de ser un gesto voluntario a convertirse en un requisito previo para el comercio transfronterizo. El Mecanismo de Ajuste en Frontera por Carbono de la UE exige la verificación de la huella de carbono del producto según la norma ISO 14067 y está alentando a los exportadores de todo el mundo a obtener aseguramiento acreditado. SGS ha aprovechado tres décadas de experiencia en sostenibilidad para lanzar programas de verificación ampliados, mientras que Bureau Veritas ha implementado suites de certificación ESG a nivel organizacional. Las plataformas digitales integradas, como la alianza de validación de datos de SGS con Worldly, combinan el seguimiento continuo de emisiones en la cadena de suministro con la verificación independiente, en línea con la preferencia de los reguladores por evidencia auditables y en tiempo real.[1]SGS, "Huella de Carbono del Producto," sgs.com

El Monitoreo Remoto Habilitado por IA Transforma los Modelos de Prestación de Servicios

Las herramientas de inteligencia artificial están automatizando las comprobaciones visuales repetitivas, prediciendo fallos en los equipos y permitiendo el monitoreo continuo de la calidad sin presencia en sitio. Los gemelos digitales recrean activos físicos de forma virtual, permitiendo a los inspectores identificar anomalías y validar parámetros de rendimiento en tiempo casi real. Los principales proveedores de pruebas, inspección y certificación reportan reducciones de hasta el 50% en las visitas de campo tras adoptar análisis de imágenes asistidos por IA y fusión de sensores. Los ahorros en tiempo de desplazamiento y los ciclos de retroalimentación más rápidos permiten la reasignación de técnicos cualificados a tareas de mayor valor, al tiempo que se reduce el tiempo de inactividad del cliente. La creciente aceptación de certificados emitidos de forma remota por parte de los organismos reguladores en América del Norte y Europa está acelerando el despliegue a gran escala de estas plataformas.

La Certificación de Seguridad Ciberfísica Impulsa la Demanda de Pruebas IoT

La convergencia de las regulaciones de ciberseguridad y seguridad funcional está generando nuevos requisitos para los dispositivos conectados. El programa Cyber Trust Mark de EE. UU., administrado por UL Solutions, estipula pruebas acreditadas según ISO/IEC 17025 y certificación ISO/IEC 17065 antes de que los productos IoT de consumo puedan mostrar la etiqueta voluntaria. Las normas europeas, como ETSI EN 303 645 y la próxima CENELEC EN 18031, añaden capas adicionales de pruebas de seguridad obligatorias. TÜV SÜD emitió el primer certificado de ciberseguridad IoT para el consumidor para los dispositivos Roomba de iRobot en 2025, destacando una ventaja de ser pionero para los laboratorios con experiencia especializada.[2]TÜV SÜD, "Ayudando a iRobot a Lograr la Ciberseguridad del Internet de las Cosas," tuvsud.com La adquisición por parte de Bureau Veritas de la empresa holandesa de ciberseguridad Secura subraya un impulso estratégico más amplio entre los operadores establecidos para integrar la capacidad de pruebas cibernéticas dentro de las carteras tradicionales de evaluación de la conformidad.

La Complejidad de las Cadenas de Suministro Globales Intensifica el Aseguramiento de Terceros

Con huellas de aprovisionamiento que abarcan múltiples regímenes jurisdiccionales, los fabricantes consideran cada vez más la verificación independiente como un seguro contra incumplimientos de conformidad. El Programa de Verificación de Proveedores de SGS cubre ahora auditorías de capacidad, gestión de la calidad y controles medioambientales en más de 100 países. La organización International Featured Standards introdujo su Verificación de Procesos de la Cadena de Suministro en 2025, exigiendo evaluaciones anuales validadas por auditores de los riesgos relacionados con materias primas. Estos desarrollos ilustran la creciente intersección de las soluciones de trazabilidad digital con las auditorías sobre el terreno, creando demanda de modelos de servicio híbridos que consoliden las métricas de ESG, calidad y seguridad bajo un único paraguas de aseguramiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre márgenes por competencia de precios | -0.6% | Global (especialmente Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Fricciones comerciales y estándares nacionales divergentes | -0.4% | Corredores EE. UU.-UE-China | Mediano plazo (2-4 años) |

| Autocertificación de fabricantes de equipos originales mediante gemelos digitales | -0.3% | Centros de fabricación avanzada | Largo plazo (≥ 4 años) |

| Escasez de talento en dominios de pruebas especializadas | -0.5% | Global (aguda en centros especializados) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Presión sobre Márgenes por Competencia de Precios Presiona los Modelos Tradicionales

Miles de pequeños laboratorios compiten en nichos de pruebas estandarizadas, erosionando el poder de fijación de precios para ensayos rutinarios de química, materiales y productos de consumo. Los proveedores más grandes están respondiendo migrando hacia ofertas de monitoreo continuo basadas en suscripción y verificación de ESG con alto contenido de datos, con el objetivo de alejar las conversaciones con los clientes de los precios unitarios hacia la creación de valor. Sin embargo, la construcción de plataformas digitales, la integración de sensores IoT y la formación del personal en análisis de datos conllevan desembolsos de capital sustanciales que gravan desproporcionadamente a las empresas de nivel medio. La brecha resultante en el coste de servicio corre el riesgo de ampliar la división entre los líderes globales y los especialistas regionales.

La Escasez de Talento en Dominios Especializados Limita el Crecimiento

La rápida innovación en baterías, comunicaciones inalámbricas avanzadas y biotecnología está creando demanda de ingenieros de pruebas con habilidades muy específicas. Por ejemplo, las evaluaciones de fuga térmica en el marco de las normas UN 38.3 y ECE R100 requieren expertos versados en protocolos de seguridad de vehículos electrificados, aunque pocos programas académicos abordan este nicho. Una encuesta de Nature sobre laboratorios de terapia celular en 2024 reportó vacantes persistentes para tecnólogos formados en asuntos regulatorios y Buenas Prácticas de Fabricación.[3]Nature, "Laboratorio de procesamiento de terapia celular: una pesadilla en la contratación de personal," nature.com Los proveedores están intensificando las academias internas, los módulos de aprendizaje a distancia y las campañas de reclutamiento internacional, pero las limitaciones de capacidad a corto plazo siguen siendo un cuello de botella para las líneas de servicio de alto crecimiento.

Aumento de los Plazos de Entrega Debido a la Complejidad de las Cadenas de Suministro Globales

Las rutas de componentes extendidas agravan los conflictos de programación entre producción y certificación. El índice de equipos de construcción de SourceBlue aumentó un 2,9% interanual en el tercer trimestre de 2024, reflejando retrasos en la entrega de instrumentos especializados. En dispositivos médicos, la norma ISO 13485 exige una asignación clara de roles entre proveedores de múltiples niveles; la documentación incompleta desencadena con frecuencia re-auditorías. El proveedor logístico XMAE atribuye el 78% de los retrasos en envíos a Certificados de Conformidad ausentes o inexactos. Las empresas deben, por tanto, incorporar puntos de control de cumplimiento más temprano en los ciclos de desarrollo de productos o arriesgarse a un retraso en la entrada al mercado y a costes irrecuperables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de las Pruebas en Medio de la Aceleración del Crecimiento de la Certificación

Las pruebas representaron el 61,25% de la cuota del mercado de pruebas, inspección y certificación en 2025, subrayando su papel fundamental en los ciclos de desarrollo de productos y cumplimiento normativo. Las estrictas normas de ciberseguridad automotriz y las complejas características de radiofrecuencia 5G están impulsando a los laboratorios a invertir en cámaras de onda milimétrica y sistemas de prueba en el aire. El tamaño del mercado de pruebas, inspección y certificación para evaluaciones de baterías también se está expandiendo a medida que UL Solutions amplía los laboratorios cerca de los principales clústeres de producción de vehículos eléctricos para respaldar los protocolos de fuga térmica y vibración.

Los servicios de certificación, aunque de menor tamaño, tienen previsto registrar la CAGR más rápida del 4,88%. Nuevos programas como el Cyber Trust Mark requieren organismos acreditados según ISO/IEC 17065 para autorizar etiquetas de ciberseguridad, creando fuentes de ingresos adicionales para las empresas con las acreditaciones adecuadas. Los estándares ESG vinculados a la verificación de huella de carbono amplifican aún más la demanda, convirtiendo la certificación en una prioridad estratégica para los proveedores que buscan un crecimiento resiliente en márgenes. La inspección se sitúa entre los dos segmentos, beneficiándose de los mandatos de verificación de la cadena de suministro, aunque enfrenta presión de sustitución por parte de las herramientas visuales remotas habilitadas por IA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Abastecimiento: Los Servicios Externalizados se Aprovechan de la Complejidad

Los servicios externalizados dominaron el mercado de pruebas, inspección y certificación en 2025, captando una cuota del 74,65% a medida que los fabricantes recurrían a la experiencia de terceros para navegar por la proliferación de normas. Los laboratorios independientes ofrecen ventajas de escala en dominios de alta intensidad de capital, como la compatibilidad electromagnética y las pruebas de abuso de baterías de alta energía, mientras que su presencia global ayuda a los clientes multinacionales a armonizar los procesos de cumplimiento. La tendencia es más fuerte en la electrónica de consumo, donde los rápidos ciclos de renovación de modelos favorecen a los laboratorios externos que mantienen instalaciones de última generación.

Los programas internos siguen siendo esenciales para las entidades del sector de las ciencias de la vida, los servicios públicos y la defensa, que insisten en la confidencialidad de los datos y el control operativo, pero su cuota de mercado se está erosionando gradualmente. Están surgiendo enfoques híbridos: los fabricantes de equipos originales del sector automotriz mantienen bancos de validación de diseño, pero externalizan las pruebas de homologación de tipo a organismos acreditados para la entrada en mercados globales, ilustrando cómo la supervisión interna y la certificación externa pueden coexistir para optimizar los recursos.

Por Vertical Industrial: El Liderazgo de Bienes de Consumo Desafiado por la Aceleración del Sector Alimentario

Los bienes de consumo y el comercio minorista lideraron el tamaño del mercado de pruebas, inspección y certificación con una cuota del 13,12% en 2025, reflejando la demanda continua de controles de calidad, programas de auditoría social y etiquetas de ciberseguridad en dispositivos domésticos inteligentes. Se espera que el Cyber Trust Mark de la FCC impulse aún más los volúmenes de pruebas para rastreadores de actividad, electrodomésticos conectados y accesorios activados por voz.

Los alimentos, la agricultura y las bebidas se perfilan para la CAGR más rápida del 6,15% hasta 2031, a medida que los reguladores endurecen los protocolos de trazabilidad y seguridad de las importaciones. El Programa de Importadores Cualificados Voluntario de la FDA permite a los proveedores extranjeros conformes una entrada acelerada en EE. UU., pero solo después de que auditores externos como SGS confirmen el cumplimiento de los Controles Preventivos Basados en el Análisis de Peligros y Riesgos. El marco de granja a mesa de Bureau Veritas añade auditorías en la puerta de la granja para reforzar las afirmaciones de procedencia, lo que indica un cambio hacia la certificación integral en las cadenas agroalimentarias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Prestación del Servicio: Los Servicios Remotos Digitales Transforman los Modelos Tradicionales

Las visitas en sitio todavía representaron el 44,62% de los ingresos en 2025, ya que los inspectores emitieron certificados de soldadura, informes de cumplimiento de la construcción y aprobaciones de equipos que los reguladores prefieren presenciar físicamente. Sin embargo, la cuota se está inclinando gradualmente hacia los análisis fuera del sitio reforzados por flujos de datos en tiempo real.

La prestación remota/digital es el subsegmento de más rápido crecimiento, avanzando a una CAGR del 6,78% a medida que los laboratorios despliegan cámaras con IA y paneles en la nube. Tata Consultancy Services ha demostrado la automatización basada en la nube que permite a equipos de ingeniería dispersos realizar pruebas de infoentretenimiento vehicular en hardware físico a través de portales web. Los servicios centrados en laboratorio siguen prosperando en áreas que requieren atmósferas controladas —abuso de baterías, compatibilidad electromagnética, composición química—, pero están siendo complementados cada vez más por sensores que activan automáticamente las pruebas de laboratorio cuando los datos de campo superan umbrales críticos.

Análisis Geográfico

Asia-Pacífico sigue siendo el eje de la demanda con una cuota del 47,05% en 2025 y se espera que crezca a una tasa rápida del 5,28% durante el período de previsión. La región está impulsada principalmente por la expansión de las huellas de fabricación en China, India, Vietnam e Indonesia, y por normas domésticas progresivamente más estrictas en electrónica, automoción y energías renovables. Los grupos internacionales de pruebas, inspección y certificación han intensificado las inversiones en laboratorios cerca de las gigafábricas de baterías para vehículos eléctricos en la región para satisfacer los crecientes requisitos de certificación local. El aumento del consumo de la clase media también está elevando la conciencia sobre las etiquetas de seguridad de productos, acelerando la penetración del mercado para los proveedores de aseguramiento de terceros.

América del Norte ocupa la segunda mayor porción del mercado de pruebas, inspección y certificación, respaldada por sectores sólidos de aeroespacial, dispositivos médicos y electrónica avanzada. El Cyber Trust Mark muestra la disposición regulatoria a ser pionero en el etiquetado voluntario de ciberseguridad, estimulando la acreditación de laboratorios en comunicaciones inalámbricas, criptografía y pruebas en el aire. La seguridad alimentaria continúa sustentando volúmenes de inspección estables a medida que los importadores buscan la Certificación de Importador Cualificado para desbloquear el despacho acelerado de la FDA.

Europa se beneficia de un denso marco regulatorio que integra directivas de ESG, ciberseguridad y seguridad funcional automotriz. El liderazgo del continente en medidas de economía circular, como el Reglamento de Deforestación de la UE y el CBAM, impulsa a los exportadores de todo el mundo a obtener certificados de sostenibilidad verificados. Las normas R155 y R156 de la CEPE/ONU para la ciberseguridad automotriz y la gestión de actualizaciones de software han dado lugar a nuevos programas de homologación, lo que lleva a los proveedores de pruebas, inspección y certificación a establecer vías especializadas para el análisis de amenazas, las pruebas de penetración y la validación segura de actualizaciones.

Panorama Competitivo

El mercado global de pruebas, inspección y certificación está moderadamente concentrado: los 10 principales proveedores controlan una parte significativa de los ingresos totales, dejando espacio para especialistas regionales y disruptores digitales. Las fusiones y adquisiciones estratégicas están reconfigurando el campo. La adquisición por parte de Nordic Inspekt Group de Testpartner Gruppen, con sede en Noruega, en abril de 2025 amplió su presencia en pruebas no destructivas y certificación de soldadura.[4]Qben Infra AB, "Empresa plataforma firma SPA para adquirir especialista en pruebas, inspección y certificación," view.news.eu.nasdaq.com La desinversión de Bureau Veritas en 2024 de su división de pruebas de alimentos a Mérieux NutriSciences liberó capital para perseguir servicios de aseguramiento ciberfísico y ESG de mayor margen.

La adopción tecnológica es la principal palanca de diferenciación. SGS combina su red de laboratorios global con validación de datos de la cadena de suministro habilitada por blockchain, mientras que Bureau Veritas integró el laboratorio holandés de ciberseguridad Secura en su división de productos de consumo para acelerar la capacidad de pruebas de dispositivos conectados. UL Solutions está ampliando los bancos de pruebas globales de baterías y 5G para consolidar el liderazgo en dominios críticos para la seguridad. El interés del capital privado sigue siendo sólido: Sansidor, respaldada por IK Partners desde 2024, está articulando una plataforma de 18 proveedores especializados en seguridad del agua, protección contra incendios y pruebas eléctricas, ilustrando el impulso de compra y construcción en nichos fragmentados.

Las empresas emergentes se centran en software de inspección visual con IA como prioridad y motores de informes automatizados. Sin embargo, barreras como los costes de acreditación, el reconocimiento cruzado global de certificados y el historial reputacional continúan protegiendo a los operadores establecidos. El panorama resultante mezcla gigantes impulsados por la escala, empresas medianas con arraigo regional y nuevos participantes digitales ágiles que compiten en velocidad y especialización.

Líderes de la Industria de Pruebas, Inspección y Certificación

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: Nordic Inspekt Group finalizó la adquisición de Testpartner Gruppen por NOK 41,2 millones, mejorando la cobertura nórdica en pruebas de materiales y certificación de soldadura.

- Marzo de 2025: La Comisión Federal de Comunicaciones de EE. UU. emitió las normas definitivas para el programa Cyber Trust Mark y designó a UL Solutions como Administrador Principal.

- Febrero de 2025: La organización International Featured Standards lanzó su Verificación de Procesos de la Cadena de Suministro, exigiendo evaluaciones anuales validadas por auditores de los riesgos específicos de cada materia prima.

- Enero de 2025: TÜV SÜD otorgó su marca de Certificación de Ciberseguridad a la línea Roomba j7 de iRobot, convirtiéndose en el primer dispositivo IoT de consumo en lograr esta distinción.

Alcance del Informe del Mercado Global de Pruebas, Inspección y Certificación

El mercado puede definirse como los ingresos generados por los proveedores que ofrecen soluciones de pruebas, inspección y certificación a diversos usuarios finales. El alcance del estudio incluye el mercado por tipo de servicio para los servicios de pruebas e inspección y los servicios de certificación, con diversos tipos de abastecimiento, como externo e interno, a verticales de usuarios finales, incluidos bienes de consumo y comercio minorista, alimentos y agricultura, petróleo y gas, construcción e ingeniería, energía y productos químicos, fabricación de bienes industriales, transporte (ferroviario y aeroespacial), industrial y automotriz, y otras verticales de usuarios finales que operan en todo el mundo.

El mercado de pruebas, inspección y certificación está segmentado por tipo de servicio (servicio de pruebas e inspección y servicio de certificación), por tipo de abastecimiento (externo e interno), por vertical de usuario final (bienes de consumo y comercio minorista, alimentos y agricultura, petróleo y gas, construcción e ingeniería, energía y productos químicos, fabricación de bienes industriales, transporte [ferroviario y aeroespacial], industrial y automotriz, otras verticales de usuarios finales), y por geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, España, Noruega, Resto de Europa], Asia-Pacífico [China, Japón, Corea del Sur, India, Resto de Asia-Pacífico], América Latina [Brasil, México, Resto de América Latina], Oriente Medio y África [Arabia Saudita, Emiratos Árabes Unidos, Qatar, Turquía, Nigeria, Resto de Oriente Medio y África]). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones |

| Automoción y Transporte |

| Aeroespacial y Defensa |

| Petróleo, Gas y Petroquímica |

| Energía y Servicios Públicos |

| Fabricación Industrial y Maquinaria |

| Productos Químicos y Materiales |

| Construcción e Infraestructura |

| Ciencias de la Vida y Salud |

| Alimentos, Agricultura y Bebidas |

| Otros (Medioambiente, Sostenibilidad, etc.) |

| En Sitio |

| Fuera del Sitio/Laboratorio |

| Remoto / Digital |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Pruebas | ||

| Inspección | |||

| Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Vertical Industrial | Bienes de Consumo y Comercio Minorista | ||

| TIC y Telecomunicaciones | |||

| Automoción y Transporte | |||

| Aeroespacial y Defensa | |||

| Petróleo, Gas y Petroquímica | |||

| Energía y Servicios Públicos | |||

| Fabricación Industrial y Maquinaria | |||

| Productos Químicos y Materiales | |||

| Construcción e Infraestructura | |||

| Ciencias de la Vida y Salud | |||

| Alimentos, Agricultura y Bebidas | |||

| Otros (Medioambiente, Sostenibilidad, etc.) | |||

| Por Modo de Prestación del Servicio | En Sitio | ||

| Fuera del Sitio/Laboratorio | |||

| Remoto / Digital | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas, inspección y certificación en 2026?

Está valorado en USD 275,56 mil millones en 2026, con una CAGR proyectada del 4,62% hasta 2031.

¿Qué tipo de servicio domina el gasto?

Los servicios de pruebas lideran con una cuota del 61,25% gracias a la validación de rendimiento obligatoria en los sectores automotriz, electrónico y de baterías.

¿Qué impulsa el crecimiento más rápido dentro de las ofertas de servicios?

La certificación es el segmento de crecimiento más rápido, expandiéndose a una CAGR del 4,88% a medida que las normativas de ESG y ciberseguridad añaden nuevos requisitos de etiquetado.

¿Por qué están ganando popularidad los servicios de pruebas, inspección y certificación externalizados?

La complejidad regulatoria y los equipos de prueba de alta intensidad de capital hacen que los laboratorios externos sean más rentables, impulsando los servicios externalizados a una cuota del 74,65% en 2025.

¿Qué región muestra el mayor potencial de crecimiento?

Se espera que Asia-Pacífico registre la expansión más rápida con una CAGR del 5,28% durante el período de previsión, debido a la relocalización de la fabricación y al fortalecimiento de los estándares domésticos en los sectores electrónico y de energía renovable.

¿Cómo está cambiando la tecnología los modelos de prestación de pruebas, inspección y certificación?

El monitoreo remoto habilitado por IA y los gemelos digitales están reduciendo las visitas en sitio, permitiendo el aseguramiento continuo y transformando los flujos de trabajo de inspección tradicionales.

Última actualización de la página el: