Tamaño y Participación del Mercado de Sistemas de Alerta y Conciencia del Terreno

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

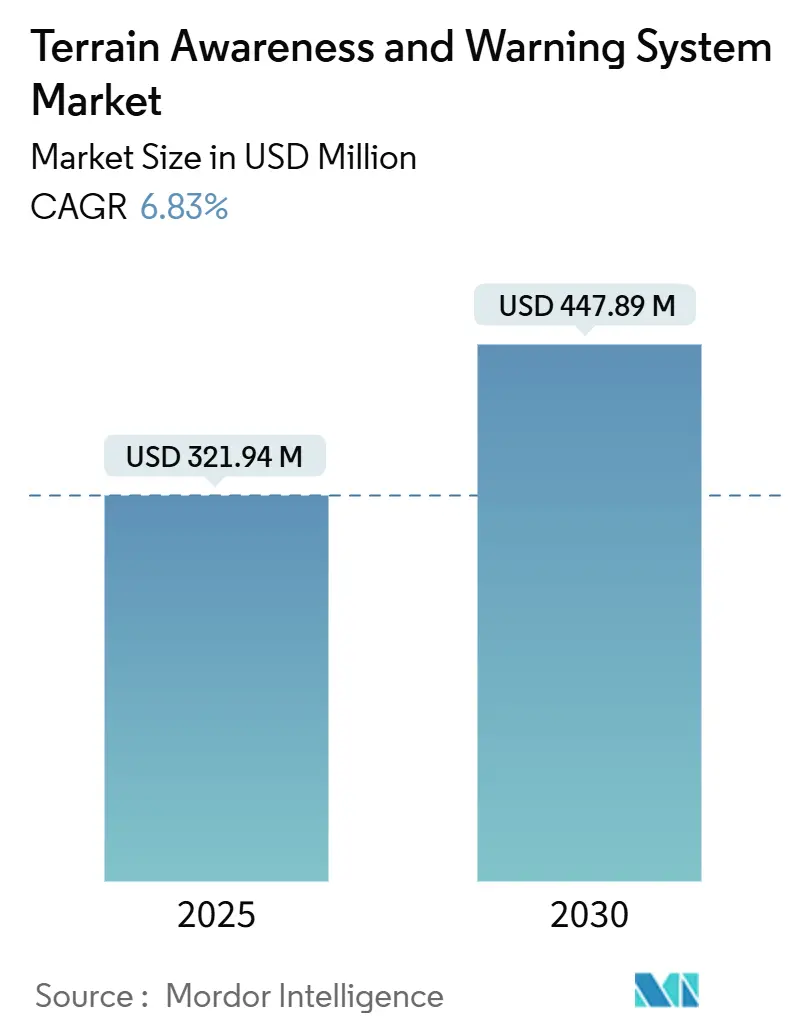

| Tamaño del Mercado (2025) | 321.94 Millones de dólares |

| Tamaño del Mercado (2030) | 447.89 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.83% CAGR |

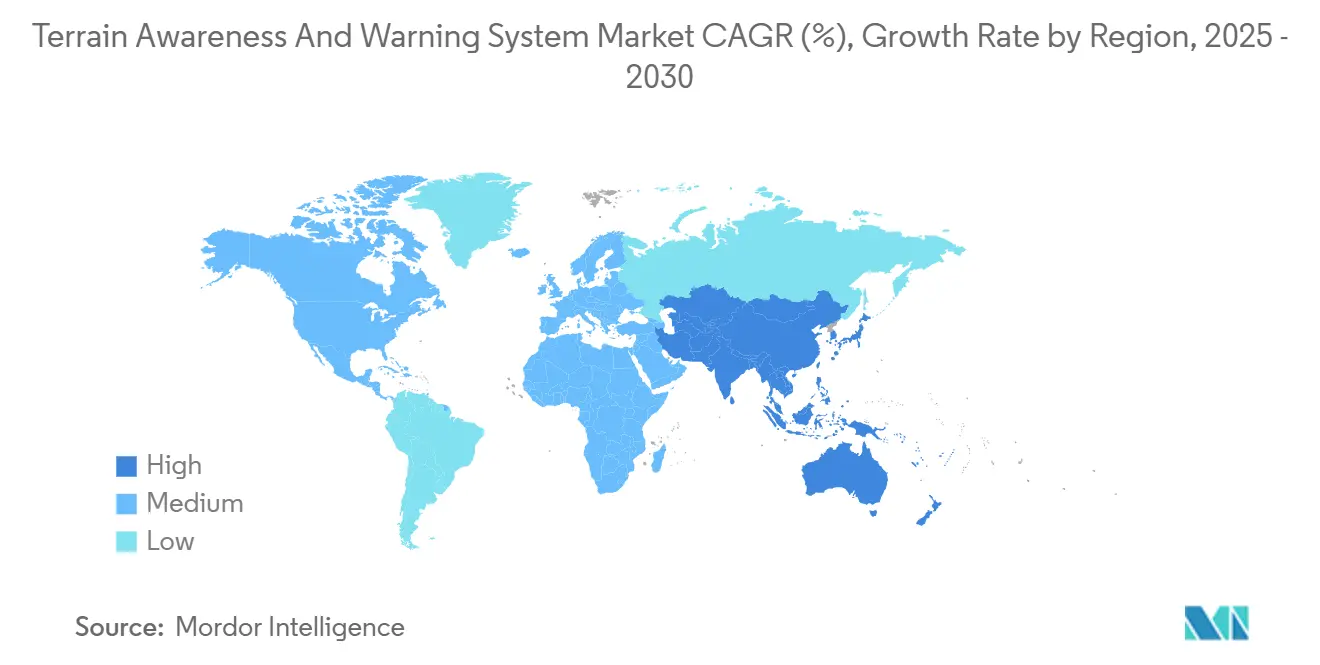

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Alerta y Conciencia del Terreno por Mordor Intelligence

El tamaño del mercado de sistemas de alerta y conciencia del terreno (TAWS) alcanzó los USD 321,94 millones en 2025 y se prevé que llegue a USD 447,89 millones en 2030 a una CAGR del 6,83%, lo que subraya el compromiso sostenido del sector de la aviación con la prevención del impacto controlado contra el terreno (CFIT) y los mandatos más amplios de seguridad de vuelo. Las normas de equipamiento obligatorio para aeronaves de turbina, la integración de alertas predictivas basadas en radar y la constante expansión de la flota anclan la demanda, mientras que el aumento de las operaciones de helicópteros en misiones marítimas y de emergencia amplía la base de clientes. Los operadores prefieren la instalación OEM para minimizar las cargas de certificación. Sin embargo, una gran base instalada de aviones a reacción y aeronaves de rotor más antiguos garantiza oportunidades continuas de modernización, especialmente a medida que la actualización de aviónica se combina con el despliegue de sistemas de visión sintética. América del Norte se beneficia de las estrictas normas de la FAA y del concentrado tráfico aéreo, pero Asia-Pacífico lidera ahora el crecimiento incremental a medida que las aerolíneas domésticas amplían su capacidad y los reguladores endurecen los requisitos de rendimiento. El mayor escrutinio en materia de ciberseguridad también ha elevado la propuesta de valor de las soluciones TAWS de próxima generación que autentican señales GPS y verifican múltiples sensores para una operación resistente a la suplantación.

Conclusiones Clave del Informe

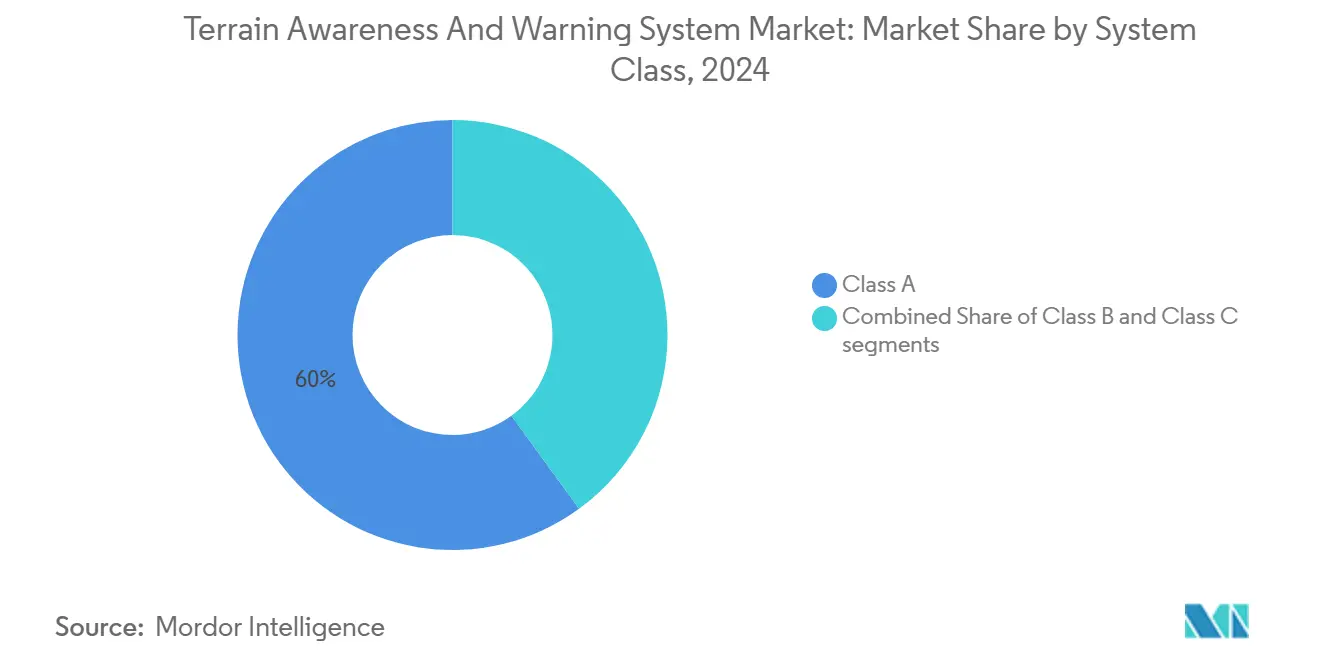

- Por clase de sistema, la Clase A capturó el 60,02% de la participación del mercado de sistemas de alerta y conciencia del terreno en 2024; se proyecta que la Clase C se expanda a una CAGR del 9,10% hasta 2030.

- Por tipo de plataforma, la aviación comercial tuvo una participación de ingresos del 52,45% en 2024, mientras que la aviación militar registrará la CAGR más rápida del 7,68% hasta 2030.

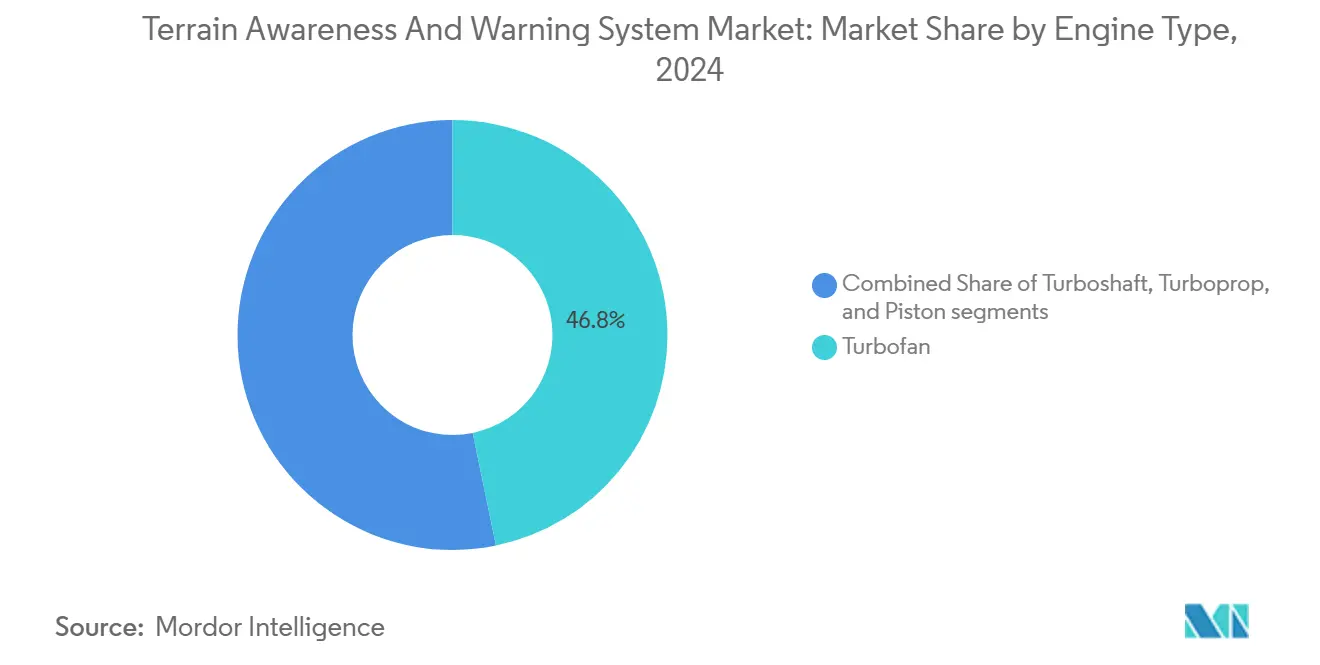

- Por tipo de motor, los equipos de turbofán representaron el 46,76% del tamaño del mercado de sistemas de alerta y conciencia del terreno en 2024, y las instalaciones de turboeje avanzan a una CAGR del 7,42% hasta 2030.

- Por usuario final, la instalación OEM representó el 64,76% de la participación del mercado de sistemas de alerta y conciencia del terreno en 2024 y también lidera el crecimiento proyectado con una CAGR del 7,21% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 37,89% en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 7,92% en el mismo horizonte.

Tendencias e Información del Mercado Global de Sistemas de Alerta y Conciencia del Terreno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de instalación obligatoria en las regulaciones de aviación comercial | +1.8% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento del tráfico aéreo mundial de pasajeros y entregas de aeronaves comerciales | +1.2% | Asia-Pacífico como núcleo; expansión hacia Oriente Medio y América del Sur | Mediano plazo (2–4 años) |

| Aumento de las operaciones de helicópteros en terrenos complejos y entornos marítimos | +0.9% | América del Norte, Europa, costa marítima de Oriente Medio | Mediano plazo (2–4 años) |

| Avances tecnológicos en sistemas de alerta de terreno basados en radar y sensores | +0.7% | Global; innovación liderada por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Énfasis en medidas de seguridad proactivas por parte de las autoridades y operadores de aviación | +0.6% | Global | Largo plazo (≥ 4 años) |

| Creciente demanda de autonomía y seguridad de vuelo en aeronaves de transporte militar | +0.5% | Programas de defensa de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Requisitos de Instalación Obligatoria Impulsan la Expansión del Mercado

Normas estrictas como 14 CFR 135.154 y TSO-C151d obligan a las aeronaves de turbina a llevar TAWS certificados, lo que impulsa despliegues continuos en toda la flota.[1]Administración Federal de Aviación, "AC 23-18 – Instalación de TAWS Aprobado para Aviones de la Parte 23," faa.gov Mandatos comparables de Transport Canada y la EASA garantizan una armonización regulatoria que simplifica las operaciones transfronterizas y estabiliza la demanda a largo plazo. Las aerolíneas valoran la certeza de cumplimiento, lo que lleva a los fabricantes a integrar las ofertas del mercado de sistemas de alerta y conciencia del terreno directamente en las líneas de producción de nuevos aviones. El marco también impulsa la actualización de los procedimientos de cabina y la formación recurrente de la tripulación, integrando el TAWS en la cultura de seguridad más amplia. Estos factores hacen que la adopción impulsada por normativas sea el contribuyente más significativo a la visibilidad de los ingresos durante el período de pronóstico.

El Crecimiento de la Aviación Comercial Impulsa la Demanda de TAWS

Airbus planea 820 entregas en 2025, y Boeing ha retomado el impulso tras superar los cuellos de botella de calidad, manteniendo las líneas de ensamblaje de fuselaje estrecho cerca de su capacidad. Cada entrega incluye TAWS instalado en fábrica para cumplir con las regulaciones de la categoría de transporte aéreo, garantizando un volumen base para los proveedores. En paralelo, las aerolíneas están extendiendo la vida útil de aeronaves de más de 15 años mientras esperan nuevos espacios, lo que amplía el grupo de modernización. La intensa expansión de redes en India, Indonesia y China continental ha desplazado una parte significativa de los pedidos del mercado de sistemas de alerta y conciencia del terreno hacia las aerolíneas de Asia-Pacífico, sustentando el liderazgo de la región en el crecimiento incremental.

Expansión de las Operaciones de Helicópteros en Entornos Complejos

Los proveedores de búsqueda y rescate (SAR), logística energética marítima y ambulancias aéreas tratan cada vez más el TAWS —o HTAWS— como un equipo de seguridad vital indispensable. Operadores como Offshore Helicopter Services UK han añadido fuselajes AW139 con sistemas de alerta integrados para misiones en el Mar del Norte.[2]Offshore Helicopter Services UK, "Dos helicópteros Leonardo añadidos a la flota de búsqueda y rescate del Mar del Norte," offshore-mag.com Los análisis de accidentes en Estados Unidos identificaron la degradación de la conciencia situacional como un factor recurrente en los incidentes de aeronaves de rotor, reforzando la adopción de pantallas predictivas de terreno en el mercado de sistemas de alerta y conciencia del terreno. La tendencia se refleja en el Golfo de México, el Golfo Arábigo y los bloques marítimos asiáticos, donde el vuelo a baja altitud sobre el agua y las condiciones meteorológicas variables amplifican el riesgo de CFIT.

Integración Tecnológica con Sistemas de Visión Sintética

Los proveedores ahora combinan modelos de elevación digital, altimetría de radar y chips de computación visual para crear pantallas completamente fusionadas que van más allá de las alertas de audio tradicionales. El Mark XXII EGPWS de Honeywell y los flujos de trabajo habilitados por inteligencia artificial desarrollados con NXP Semiconductors ejemplifican el cambio hacia el análisis predictivo y menores tasas de falsas alarmas. Las bases de datos de terreno con resolución de 0,5 metros de Saab y la línea de aviso de dos minutos de Thales reducen aún más el tiempo de reacción del piloto, posicionando al TAWS como un centro dentro de las cabinas de vuelo conectadas. Las aerolíneas obtienen valor adicional a través de mejoras en la gestión de recursos de la tripulación y la reducción de eventos de impacto controlado contra el terreno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de modernización para flotas de aviación general y aeronaves regionales envejecidas | -0.8% | Global; pronunciado en América del Norte y la UE | Mediano plazo (2–4 años) |

| Desafíos de integración con aviónica heredada y compatibilidad de plataformas | -0.6% | Mercados de aviación maduros en todo el mundo | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad, incluida la suplantación de GPS y las brechas de datos de terreno | -0.5% | Global, con incidentes recientes en Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| Falta de cartografía global integral del terreno en espacios aéreos emergentes | -0.4% | Global; mayor impacto en los centros de mantenimiento, reparación y revisión (MRO) de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Modernización Limitan la Adopción en la Aviación General

La instalación de un sistema de Clase A puede superar los USD 50.000 por fuselaje, lo que disuade a muchos propietarios de aviones de pistón monomotor y turbohélices regionales de realizar actualizaciones voluntarias. Los problemas en la cadena de suministro también han prolongado la adquisición de piezas, elevando la mano de obra de mantenimiento a más de 80 horas por instalación en algunos talleres. La relación gasto-valor de la aeronave sigue siendo especialmente aguda para plataformas de 30 años de antigüedad, lo que ralentiza la penetración en los subsegmentos sensibles al precio del mercado de sistemas de alerta y conciencia del terreno.

Complejidad de la Integración con Aviónica Heredada

Las modernizaciones en aviones de principios de la década de 2000 requieren ingeniería a medida para conectar los ordenadores TAWS con sensores analógicos de proximidad al suelo, transpondedores modo S y pantallas EFIS más antiguas. Los kits de modernización Pro Line de Collins Aerospace ilustran el nivel de trabajo de certificación de tipo suplementaria (STC) necesario por variante. Los conectores mal cableados o las cargas de software incorrectas han generado informes de dificultades en el servicio, lo que obliga a inspecciones repetidas y aumenta el tiempo de inactividad. Estos obstáculos prolongan los ciclos de decisión y moderan los volúmenes de conversión a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Sistema: El Cumplimiento Normativo Sostiene el Liderazgo de la Clase A

Los equipos de Clase A representaron el 60,02% del mercado de sistemas de alerta y conciencia del terreno en 2024, consolidando su papel como referencia para las categorías de transporte aéreo comercial. Este dominio se origina en los mandatos que obligan a las aeronaves de turbina con 10 o más asientos de pasajeros a llevar TAWS con todas las funciones, creando un piso de demanda estructural. La adopción paralela en cargueros de fuselaje ancho amplía aún más la base instalada. Se proyecta que el tamaño del mercado de sistemas de alerta y conciencia del terreno para las soluciones de Clase C crezca a una CAGR del 9,10% a medida que soluciones de precio eficiente penetran en bimotores ligeros y monomotores de alto rendimiento. Las menores huellas de tamaño, peso y potencia (SWaP) y las arquitecturas centradas en GPS otorgan a los proveedores de Clase C ventaja de entrada sin comprometer la lógica de alerta central.

Los fabricantes han respondido lanzando familias de productos escalables: la suite BendixKing de Honeywell ahora integra la lógica TAWS dentro de pantallas de vuelo integradas, mientras que Garmin carga automáticamente las funciones HTAWS en su línea de cabina de cristal G1000 NXi.[3]Honeywell Aerospace, "Mark XXII EGPWS," honeywell.com Esa convergencia simplifica la formación de pilotos y aumenta la utilidad de seguridad percibida, apoyando un sólido crecimiento unitario hasta bien entrado el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Plataforma: El Dominio Comercial se Encuentra con la Modernización Militar

Los operadores comerciales, impulsados por el volumen de fuselaje estrecho y ancho, representaron el 52,45% de los ingresos del mercado de sistemas de alerta y conciencia del terreno en 2024 y seguirán siendo los mayores clientes hasta 2030. La utilización de la flota cercana a un promedio diario de 12 horas hace que las salvaguardas contra el CFIT sean indispensables. Sin embargo, se prevé una CAGR del 7,68% para la aviación militar, impulsada por programas como la actualización de la cabina digital UH-60V del Ejército de los Estados Unidos y las agendas de modernización del transporte de la OTAN.

Los compradores de defensa combinan cada vez más el TAWS con navegadores autónomos y pilas de ordenadores de misión, acelerando el valor de los pedidos por aeronave. Mientras tanto, la adopción en la aviación general continúa pero a un ritmo más suave, influenciada principalmente por los períodos de gracia regulatorios y la economía de los propietarios. Esta combinación de volumen comercial estable y el emergente impulso de la defensa mantiene el mercado general de sistemas de alerta y conciencia del terreno equilibrado entre las líneas civil-militar.

Por Tipo de Motor: La Flota de Turbofán Domina Mientras el Turboeje Gana Altitud

Los aviones propulsados por turbofán representaron el 46,76% de la participación del mercado de sistemas de alerta y conciencia del terreno en 2024, reflejando la ubicuidad de los caballos de batalla de fuselaje estrecho como las familias A320, 737 y Embraer E-Jet. Cada nueva entrega incluye automáticamente TAWS de Clase A, asegurando los envíos unitarios de referencia. Por el contrario, las aplicaciones de helicópteros con turboeje están preparadas para una CAGR del 7,42%, reflejando el aumento de los compromisos de evacuación médica y marítimos donde el HTAWS proporciona envolventes de evitación de terreno a baja altitud.

Las turbohélices ocupan un nivel intermedio, sirviendo rutas regionales de corto recorrido y de carga que aún atraviesan terrenos montañosos. Las aeronaves de pistón siguen siendo el segmento direccionable más pequeño, pero ofrecen potencial de crecimiento a medida que los precios de la Clase C de nivel básico bajan y las aseguradoras recompensan el equipamiento con primas más bajas. Estas dinámicas subrayan la diversidad de propulsión como un motor de bolsas de crecimiento diferenciadas dentro del mercado de sistemas de alerta y conciencia del terreno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Instalación OEM Ofrece Escala y Velocidad

Las instalaciones en fábrica capturaron el 64,76% de los ingresos del mercado de sistemas de alerta y conciencia del terreno en 2024 y superarán las conversiones posventa a una CAGR del 7,21% hasta 2030. Los fabricantes de células integran el TAWS junto con el piloto automático, ADS-B y los paquetes de gestión de vuelo, aprovechando los flujos de certificación únicos y eliminando el tiempo de inactividad posterior a la entrega. Airbus y Boeing especifican las bases de datos de terreno y la certificación de la lógica de alerta dentro de los Certificados de Tipo originales, asegurando la operabilidad global desde el primer día.

El canal de modernización, aunque más pequeño, sigue siendo estratégico. Miles de aeronaves anteriores a 2010 operan diariamente sin TAWS moderno o con unidades de sistema de alerta de proximidad al suelo (GPWS) de primera generación; los ciclos de actualización de aviónica vinculados a los mandatos ADS-B a menudo desencadenan actualizaciones de TAWS como partidas incrementales. Los centros de mantenimiento, reparación y revisión (MRO) especializados, en particular AMETEK MRO Asia, están ampliando sus capacidades para reducir los plazos de instalación, preservando la relevancia posventa para el mercado de sistemas de alerta y conciencia del terreno.

Análisis Geográfico

Las aerolíneas de Asia-Pacífico ordenaron colectivamente más de 1.800 aviones de fuselaje estrecho programados para entrega entre 2025 y 2030, asegurando una sólida cartera de unidades TAWS instaladas en fábrica. Las aerolíneas de bajo costo (LCC) en Indonesia y Vietnam lideran la ola, a menudo negociando opciones de conciencia del terreno en paquete con suites de aviónica más amplias para agilizar la formación en crecientes cohortes de pilotos. Los movimientos de política paralelos de la Administración de Aviación Civil de China, que apunta a 780 millones de pasajeros en 2025, obligan a las aerolíneas domésticas a equipar las flotas nuevas y en servicio con lógica de alerta de terreno de generación actual, reforzando la demanda base regional.[4]Administración de Aviación Civil de China, "Pronóstico de Pasajeros 2025," aviationweek.com

América del Norte sigue siendo, no obstante, el mayor mercado individual por ingresos, sostenido por una supervisión estricta, una vasta comunidad de aviación ejecutiva y programas de actualización del Departamento de Defensa. Las Directivas de Aeronavegabilidad de la FAA que cubren las actualizaciones de software TAWS garantizan una actividad posventa recurrente, mientras que los proveedores de servicios médicos de emergencia (EMS) de aeronaves de rotor en Estados Unidos continúan con modernizaciones HTAWS a gran escala en respuesta a los hallazgos de accidentes relacionados con factores humanos. El entorno regulatorio paralelo de Canadá aporta volumen adicional, particularmente entre las aerolíneas de turbohélice regional que atraviesan las Montañas Rocosas y las rutas subárticas.

Europa exhibe una demanda madura pero estable. Las vías de certificación de la EASA enfatizan la formación y el mantenimiento armonizados, lo que impulsa contratos de soporte de ciclo de vida completo que integran los ingresos por suscripción de bases de datos dentro del mercado de sistemas de alerta y conciencia del terreno. Dada la topografía desafiante, los operadores en Noruega, los Alpes y la Península Ibérica priorizan la granularidad de las bases de datos de terreno. En todo Oriente Medio, el crecimiento de fuselaje ancho de las aerolíneas nacionales obliga al equipamiento de Clase A, mientras que los emergentes centros de mantenimiento, reparación y revisión (MRO) en el Golfo proporcionan conocimientos de instalación para clientes africanos y del sur de Asia. Las geografías montañosas de América del Sur, en particular los Andes, presentan imperativos de seguridad claros, aunque las limitaciones presupuestarias y los perfiles de flotas más antiguas ralentizan la adopción inmediata, lo que sugiere un potencial de crecimiento a más largo plazo a medida que los esquemas de financiación maduren.

Panorama Competitivo

Honeywell International Inc., Collins Aerospace y Thales Group anclan el núcleo competitivo, controlando conjuntamente una participación significativa a través de amplias carteras que van desde soluciones de Clase A hasta soluciones específicas para helicópteros. El Mark XXII EGPWS de Honeywell introduce la priorización de amenazas asistida por inteligencia artificial, mientras que Collins aprovecha Pro Line Fusion para integrar la lógica TAWS en ecosistemas de gestión de vuelo más amplios. Thales se diferencia con su patentada Línea de Aviso de Terreno que extiende las ventanas predictivas a dos minutos.

Garmin Ltd. y Universal Avionics se centran en aeronaves ejecutivas ligeras y de cabina media, aprovechando ciclos de lanzamiento de software más rápidos y enfoques de certificación modular. L3Harris Technologies, Inc. y Saab AB suministran bases de datos habilitadoras y bibliotecas de algoritmos que otros fabricantes de equipos originales (OEM) licencian, ampliando la cadena de valor. Las barreras de entrada siguen siendo altas porque cada nuevo producto debe cumplir con los requisitos de evaluación de conformidad TSO-C151d y EASA ETSO-2C151, incluidos los análisis de nivel de peligro y la evidencia de pruebas de vuelo.

La resiliencia cibernética ha surgido como el último campo de batalla. Los incidentes de suplantación de GPS contra transportes civiles en el Sudeste Asiático han obligado a los proveedores de aviónica a incorporar verificación cruzada de múltiples sensores, balizas de integridad cifradas y validación de segmento terrestre. Los proveedores que invierten temprano en estas contramedidas están asegurando posiciones de fuente única a largo plazo con los departamentos de defensa y las aerolíneas premium, añadiendo peso estratégico. En general, el mercado muestra una concentración moderada: los cinco principales proveedores controlan aproximadamente el 65% de los ingresos de 2024, dejando espacio significativo para especialistas en nichos, pero limitando la probabilidad de nuevos participantes disruptivos.

Líderes de la Industria de Sistemas de Alerta y Conciencia del Terreno

Honeywell International Inc.

Garmin Ltd.

Elbit Systems Ltd.

Thales Group

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Aero Asahi Corporation ordenó su sexto helicóptero H145/BK117 D-3 a Kawasaki Heavy Industries, mejorando su flota de ambulancias aéreas. El helicóptero D-3 cuenta con aviónica avanzada, como piloto automático, pantalla de mapa GPS y sistema de alerta y conciencia del terreno, garantizando operaciones seguras y eficientes en condiciones desafiantes.

- Mayo de 2021: La Fuerza Aérea de los Estados Unidos anunció un contrato con Honeywell International, Inc., para actualizaciones de software bienales del Sistema de Alerta y Conciencia del Terreno (TAWS) en 431 aeronaves Lockheed Martin C-130J Super Hercules.

Alcance del Informe Global del Mercado de Sistemas de Alerta y Conciencia del Terreno

| Clase A |

| Clase B |

| Clase C |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros Militares | |

| Aviación General | Aviones Ejecutivos |

| Helicópteros Comerciales |

| Turbofán |

| Turboeje |

| Turbohélice |

| Pistón |

| Instalación OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Clase de Sistema | Clase A | ||

| Clase B | |||

| Clase C | |||

| Por Tipo de Plataforma | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros Militares | |||

| Aviación General | Aviones Ejecutivos | ||

| Helicópteros Comerciales | |||

| Por Tipo de Motor | Turbofán | ||

| Turboeje | |||

| Turbohélice | |||

| Pistón | |||

| Por Usuario Final | Instalación OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de alerta y conciencia del terreno?

El mercado de TAWS fue valorado en USD 321,94 millones en 2025 y se proyecta que crezca hasta USD 447,89 millones en 2030.

¿Qué región se está expandiendo más rápidamente en el despliegue de TAWS?

Se prevé que Asia-Pacífico registre una CAGR del 7,92% hasta 2030, superando a todas las demás regiones.

¿Por qué las aerolíneas prefieren la instalación OEM para el TAWS?

Las instalaciones en fábrica agilizan la certificación, reducen el tiempo de inactividad e integran el TAWS dentro de suites de aviónica más amplias.

¿Qué clase de sistema muestra el mayor potencial de crecimiento?

Se espera que los sistemas de Clase C aumenten a una CAGR del 9,10% a medida que las opciones ligeras y rentables penetran en la aviación general.

¿Cómo afecta el crecimiento de los helicópteros a la demanda de TAWS?

La expansión de las misiones de SAR, marítimas y de evacuación médica impulsa la adopción de HTAWS, generando una CAGR del 7,42% en las aplicaciones de turboeje.

Última actualización de la página el: