Tamaño y Participación del Mercado de Software de Facturación para Inquilinos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

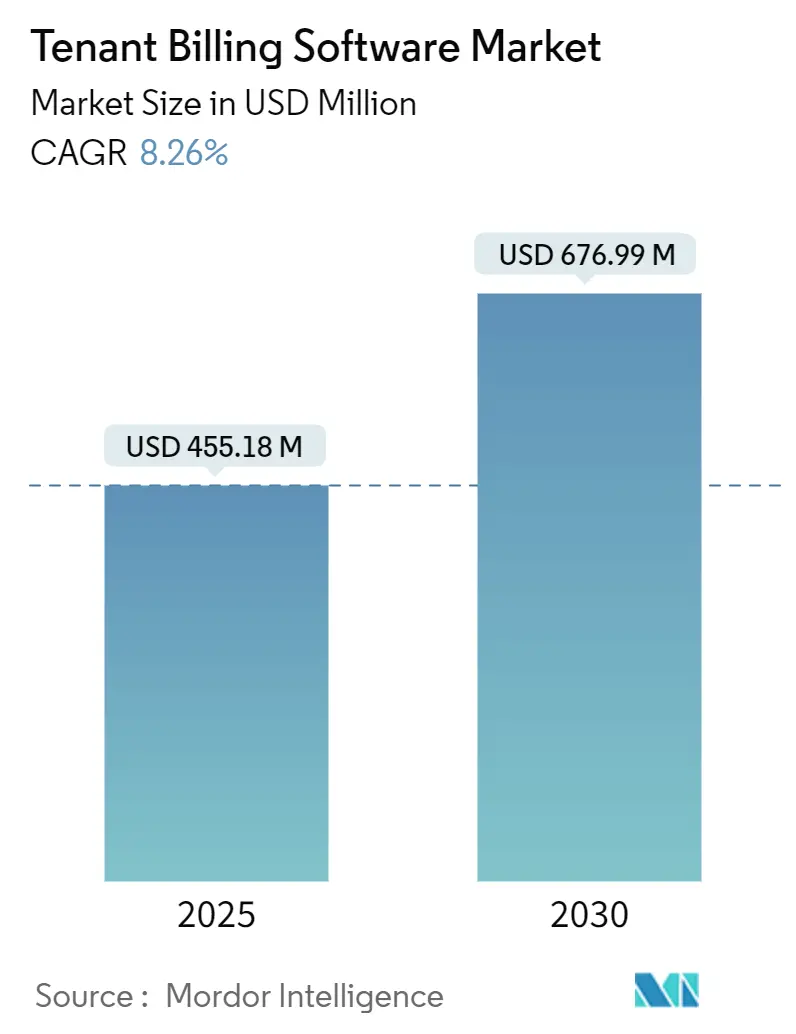

| Tamaño del Mercado (2025) | 455.18 Millones de dólares |

| Tamaño del Mercado (2030) | 676.99 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Facturación para Inquilinos por Mordor Intelligence

El tamaño del mercado de software de facturación para inquilinos se valora en USD 455,18 millones en 2025 y se proyecta que alcance los USD 676,99 millones para 2030, lo que refleja una CAGR del 8,26% durante el período de pronóstico. La creciente demanda regulatoria de recuperación transparente de costos de servicios públicos, la rápida adopción de la nube en los sistemas de gestión de propiedades y el aumento de la propiedad institucional de activos de alquiler configuran colectivamente un entorno en el que las plataformas de facturación automatizada se han vuelto críticas para la eficiencia operativa. Los administradores de propiedades consideran ahora la funcionalidad de cumplimiento normativo como un diferenciador competitivo, dado que las sanciones por asignaciones inexactas aumentan junto con la supervisión municipal. Las inversiones de capital de riesgo en PropTech continúan financiando sofisticados motores de análisis que identifican anomalías de facturación y reducen los costos de disputas, mientras que las herramientas de inteligencia artificial acortan los ciclos de conciliación y mejoran la satisfacción de los inquilinos. La trayectoria del mercado también refleja tendencias más amplias de transformación digital del sector inmobiliario, con ecosistemas nativos de nube que permiten la interoperabilidad de plataformas y el autoservicio móvil, facilitando así la incorporación de inquilinos y reduciendo la carga administrativa.

Conclusiones Clave del Informe

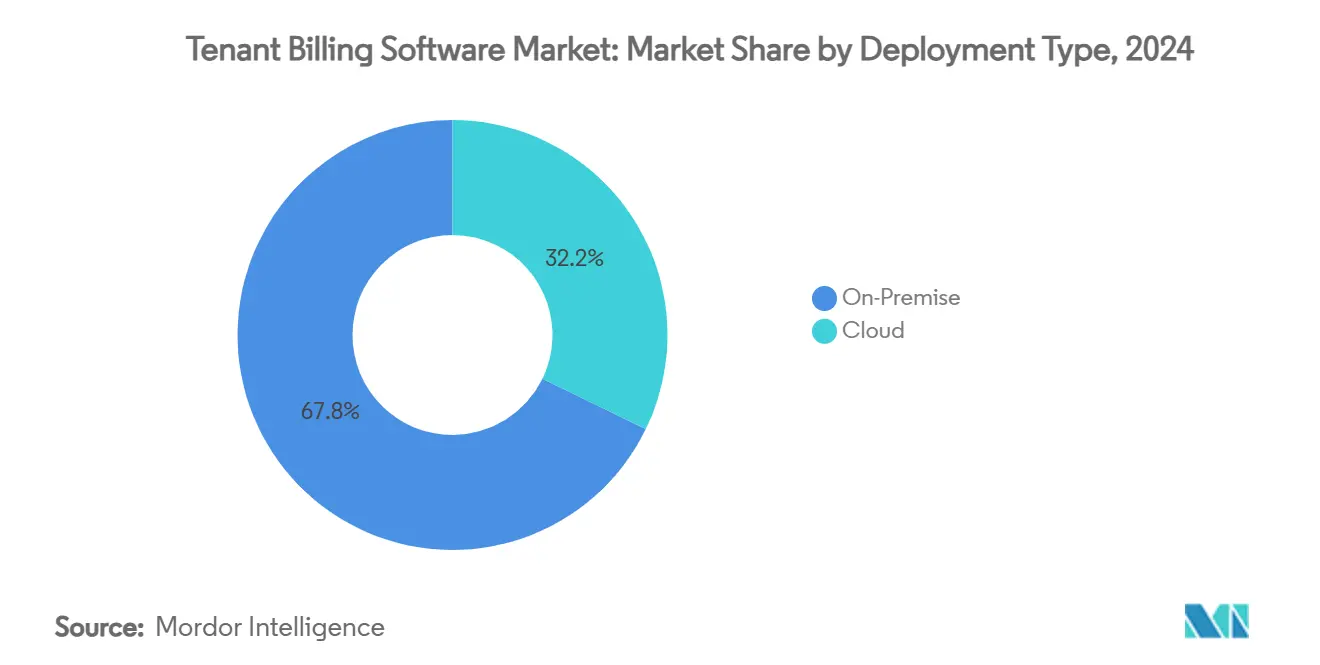

- Por tipo de implementación, las soluciones locales representaron el 67,8% de la participación del mercado de software de facturación para inquilinos en 2024, mientras que las plataformas en la nube avanzan a una CAGR del 10,1% hasta 2030.

- Por modelo de precios, el SaaS basado en suscripción representó el 58,1% del tamaño del mercado de software de facturación para inquilinos en 2024; los modelos híbridos y escalonados registran la CAGR proyectada más alta del 9,5% hasta 2030.

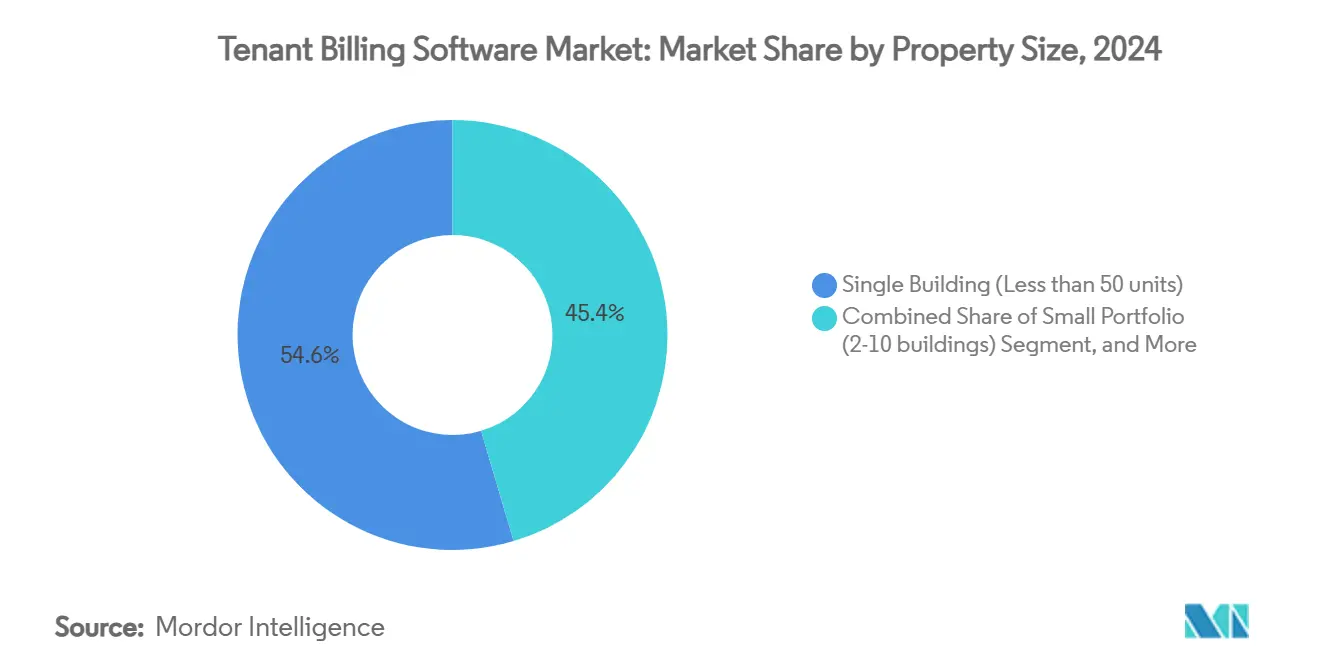

- Por tamaño de propiedad, los operadores de edificio único representaron el 54,6% del tamaño del mercado de software de facturación para inquilinos en 2024, mientras que los gestores de carteras con más de 10 edificios crecen a una CAGR del 9,2% hasta 2030.

- Por usuario final, los administradores de propiedades residenciales representaron el 49,8% de la participación del mercado de software de facturación para inquilinos en 2024, y los operadores de coliving o coworking avanzan a una CAGR del 8,7% hasta 2030.

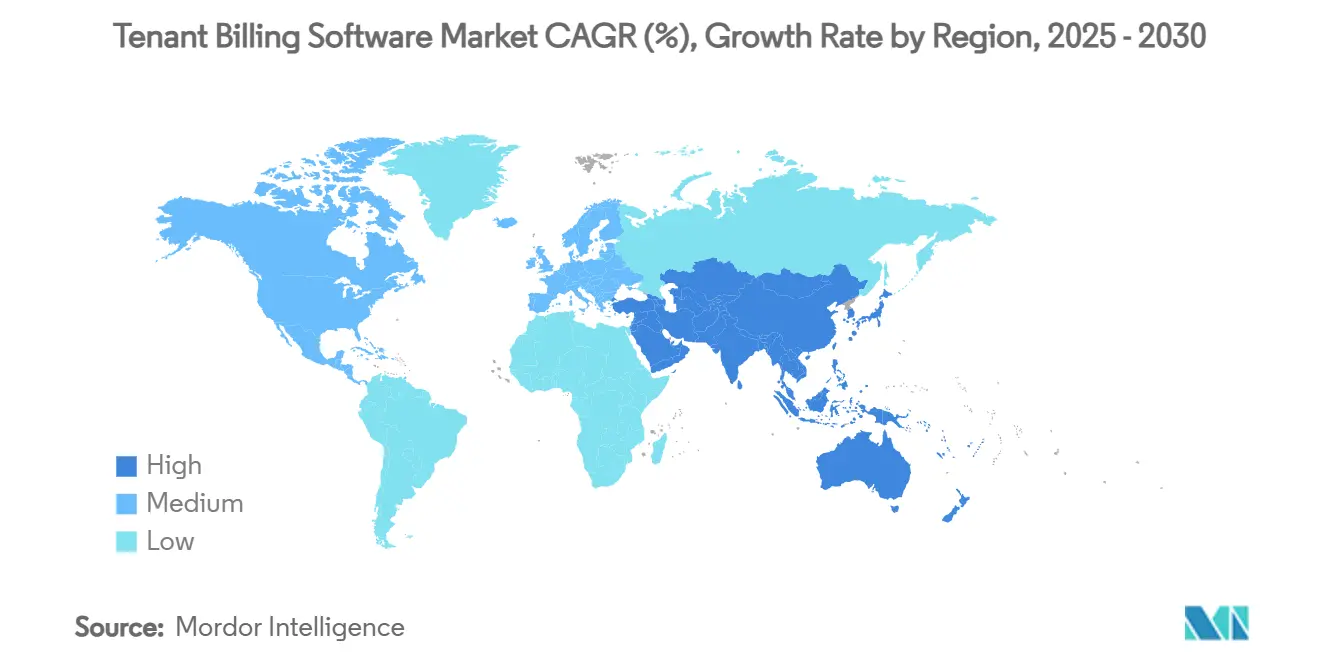

- Por geografía, América del Norte lideró con una participación de ingresos del 36,5% del mercado de software de facturación para inquilinos en 2024, mientras que Asia-Pacífico tiene previsto expandirse a una CAGR del 8,4% hasta 2030.

Tendencias e Información del Mercado Global de Software de Facturación para Inquilinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento de los sistemas de gestión de propiedades hacia ecosistemas en la nube | +1.5% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Ampliación de los mandatos regulatorios sobre recuperación de costos de servicios públicos y transparencia | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente financiación de capital de riesgo en plataformas de facturación PropTech | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de análisis de facturación basado en inteligencia artificial para reducir los costos de disputas | +1.1% | América del Norte y la UE con expansión hacia Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Demanda de operadores de coliving y espacios de trabajo flexibles | +0.9% | Global, centros urbanos | Mediano plazo (2 a 4 años) |

| Expansión de los modelos de Energía como Servicio que requieren facturación granular | +0.7% | América del Norte y la UE, con adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desplazamiento de los Sistemas de Gestión de Propiedades hacia Ecosistemas en la Nube

Los administradores de propiedades aceleraron la migración a la nube para facilitar la colaboración remota cuando el acceso presencial quedó restringido en 2024. Los operadores citan la menor carga de infraestructura, los parches de seguridad automáticos y la recuperación ante desastres sin interrupciones como razones por las que los servidores locales están siendo eliminados progresivamente. La implementación en la nube también simplifica la integración con procesadores de pagos, lecturas de contadores inteligentes y portales para residentes, mejorando la precisión de los datos y reduciendo las conciliaciones manuales. A medida que los equipos de adquisiciones reconocen las tarifas de suscripción predecibles como gastos operativos en lugar de gastos de capital, los ciclos de compra se acortan incluso para las empresas del mercado medio. Los proveedores heredados responden con implementaciones híbridas que mantienen los libros contables confidenciales en instalaciones locales mientras trasladan los módulos orientados al inquilino a nubes públicas seguras; sin embargo, la preferencia de los usuarios continúa inclinándose hacia los modelos totalmente alojados que eliminan los costos de mantenimiento.

Ampliación de los Mandatos Regulatorios sobre Recuperación de Costos de Servicios Públicos y Transparencia

Jurisdicciones que van desde California hasta Seattle exigen la divulgación anticipada de todas las tarifas de facturación obligatorias, lo que obliga a los propietarios a presentar estados de cuenta detallados que resistan el escrutinio de auditoría. Arizona estipula la divulgación separada de las tarifas administrativas de servicios públicos, mientras que Virginia ahora exige descripciones claras de las tarifas en los contratos de arrendamiento.[1]Legislatura de Arizona, "Cargos por Servicios Públicos; Submedición; Facturación de Servicios Públicos por Ratio," azleg.gov La complejidad del cumplimiento normativo se amplifica cuando las carteras abarcan múltiples estados, lo que lleva a los propietarios a adoptar software que incorpora reglas específicas de cada jurisdicción directamente en la lógica de facturación. La supervisión municipal está respaldada por calendarios de sanciones crecientes que elevan el cumplimiento normativo de un detalle operativo a una preocupación a nivel de directorio. A medida que la tendencia hacia la transparencia se extiende a los mercados de Asia-Pacífico, las plataformas capaces de generar estados de cuenta multilingües y mantener registros de auditoría inmutables se vuelven indispensables.

Creciente Financiación de Capital de Riesgo en Plataformas de Facturación PropTech

La financiación global de PropTech superó los USD 1.491 millones en el primer trimestre de 2024, con inversores canalizando recursos hacia soluciones de facturación maduras que escalan rápidamente en distintas geografías. Las rondas de etapa tardía favorecen a los proveedores que incorporan análisis predictivos, ya que estas funciones mejoran la retención al reducir los costos de gestión de disputas. La disponibilidad de capital permite a los innovadores más pequeños adquirir motores de cumplimiento especializados o penetrar en mercados emergentes más rápido de lo que permitiría el crecimiento orgánico. A medida que el costo del capital se normaliza, las plataformas que demuestran caminos claros hacia la rentabilidad ganan influencia en las negociaciones de asociación con grandes operadores de propiedades. La inversión continua sostiene, por tanto, un sólido flujo de mejoras de funcionalidades que elevan las expectativas de los usuarios en todo el mercado de software de facturación para inquilinos.

Integración de Análisis de Facturación Basado en Inteligencia Artificial para Reducir los Costos de Disputas

La inteligencia artificial ahora predice qué facturas serán impugnadas analizando datos históricos de servicios públicos, factores socioeconómicos y anomalías de consumo estacional. Las plataformas informan que las tasas de cobro aumentaron del 97,6% al 99,6% tras incorporar recomendaciones generadas por máquinas que señalan inconsistencias antes de que se emitan las facturas. Las interfaces de chat generativo guían a los residentes a través de consultas de autoservicio y automatizan la documentación de cualquier ajuste, creando registros de auditoría completos sin intervención humana. La consiguiente reducción en la resolución manual de disputas libera a los equipos en sitio para centrarse en la experiencia del residente, al tiempo que reduce los gastos operativos a escala de cartera. Estas mejoras de rendimiento justifican niveles de licencia premium y aceleran la transición desde los sistemas heredados comoditizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de cumplimiento fragmentados entre municipios | –0.8% | Global, especialmente América del Norte | Largo plazo (≥ 4 años) |

| Resistencia de los propietarios al aumento de las tarifas de suscripción SaaS | –0.6% | Global, más pronunciado en mercados emergentes | Mediano plazo (2 a 4 años) |

| Preocupaciones de ciberseguridad en torno a los datos de pago de los inquilinos | –0.5% | Global, mercados de alta regulación | Corto plazo (≤ 2 años) |

| Lenta adopción digital entre pequeños propietarios multifamiliares en naciones emergentes | –0.4% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Cumplimiento Fragmentados entre Municipios

La fragmentación regulatoria obliga a los proveedores a incorporar cientos de variaciones de reglas en los motores de facturación, lo que infla los presupuestos de desarrollo y prolonga los ciclos de actualización.[2]Comisión de Servicios Públicos de Texas, "Guía para Inquilinos sobre el Servicio de Agua/Aguas Residuales Asignado," puc.texas.gov Los propietarios con presencia en múltiples estados a menudo gestionan múltiples soluciones porque ninguna plataforma única cubre todas las ordenanzas locales, lo que socava las economías de escala deseadas. El monitoreo continuo de las agendas de los consejos municipales se ha convertido en una función central de gestión de productos para las empresas de software, reduciendo los recursos disponibles para la innovación de nuevas funcionalidades. Los proveedores más pequeños que carecen de equipos de asuntos legales son los que más dificultades enfrentan, lo que acelera la consolidación del sector pero también ralentiza la velocidad general de lanzamiento de funcionalidades. El resultado es una curva de adopción desigual, especialmente en mercados secundarios donde los propietarios perciben el riesgo de cumplimiento como menor.

Resistencia de los Propietarios al Aumento de las Tarifas de Suscripción SaaS

Las tarifas recurrentes que aumentan más rápido que la inflación atraen el escrutinio de los propietarios que operan con márgenes comprimidos, lo que lleva a algunos a posponer actualizaciones o revertir a la facturación manual. Cuando el gasto anual en software supera el 2% del alquiler bruto, los responsables de adquisiciones inician revisiones competitivas que favorecen a los competidores de menor costo. Los proveedores contrarrestan la resistencia desagregando los análisis premium en módulos opcionales; sin embargo, este enfoque puede fragmentar la experiencia del usuario y complicar el soporte. En los mercados emergentes donde los propietarios locales dependen de cobros en efectivo, el valor percibido de la facturación automatizada sigue siendo bajo hasta que los imperativos regulatorios fuerzan la modernización, lo que ralentiza la adopción en segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Aceleración de la Nube a Pesar del Dominio Local

Las implementaciones locales representaron el 67,8% del tamaño del mercado de software de facturación para inquilinos en 2024, pero las plataformas en la nube escalan a una CAGR del 10,1% que reducirá la brecha para 2030. Los grandes propietarios institucionales utilizan cada vez más configuraciones híbridas que almacenan los libros de rentas localmente mientras habilitan el autoservicio del inquilino a través de portales en la nube. En el mercado medio, la reducción de costos de mantenimiento de servidores impulsa migraciones directas a la nube, y los proveedores que ofrecen kits de migración eliminan las fricciones. Los módulos de cumplimiento se actualizan automáticamente en entornos alojados, eliminando los retrasos de versión que antes exponían a los propietarios a sanciones. Los operadores más pequeños se benefician de los precios de pago por crecimiento y la mínima carga de tecnología de la información, lo que refuerza el giro a largo plazo hacia los servicios alojados en todo el mercado de software de facturación para inquilinos.

Los crecientes estándares de ciberseguridad favorecen a los proveedores en la nube que se certifican en SOC 2 e ISO 27001, credenciales que las instalaciones locales más pequeñas raramente poseen. Los ecosistemas en la nube también se integran con dispositivos de Internet de las Cosas que capturan datos de servicios públicos en tiempo real, un requisito para las asociaciones de Energía como Servicio. Estas integraciones preparan las propiedades para el futuro al habilitar tarifas basadas en el uso que los inquilinos demandan cada vez más. A medida que la conectividad 5G prolifera, la ingesta de datos en tiempo real fortalecerá los casos de uso para el análisis predictivo, posicionando aún más las implementaciones en la nube como el estándar estratégico para nuevas construcciones y grandes renovaciones.

Por Modelo de Precios: Liderazgo SaaS con Impulso de Crecimiento Híbrido

Los contratos de suscripción controlaron el 58,1% de la participación del mercado de software de facturación para inquilinos en 2024, lo que refleja la preferencia de los compradores por presupuestos anuales predecibles. Las estructuras híbridas que superponen tarifas de uso sobre una suscripción base se expanden a una CAGR del 9,5% porque alinean los costos con el número de unidades y la ocupación estacional. Los precios basados en transacciones resuenan entre los operadores de espacios de trabajo flexibles que experimentan fluctuaciones materiales en los volúmenes de facturas. Los propietarios empresariales negocian cada vez más componentes de participación en ganancias donde los proveedores reciben incentivos vinculados a reducciones en la tasa de disputas, profundizando la alineación en los resultados de rendimiento dentro del contexto del tamaño del mercado de software de facturación para inquilinos.

Los propietarios sensibles al precio emplean planes escalonados que limitan el uso de funcionalidades, pero las obligaciones de cumplimiento a menudo los empujan hacia niveles superiores con el tiempo. Los proveedores, por tanto, diseñan actualizaciones modulares que desbloquean bibliotecas de reglas jurisdiccionales o detección de anomalías mediante inteligencia artificial como complementos opcionales. Esta vía de ventas adicionales aumenta los ingresos medios por usuario mientras mantiene los precios de entrada atractivos. Los competidores que no logran articular escaladores de costos transparentes corren el riesgo de perder clientes a medida que los equipos de adquisiciones comparan proveedores alternativos.

Por Tamaño de Propiedad: Prevalencia de Edificio Único con Consolidación de Cartera

Los propietarios de edificio único capturaron el 54,6% del tamaño del mercado de software de facturación para inquilinos en 2024, lo que subraya la fragmentación del sector. Sin embargo, los gestores de más de 10 edificios se expanden a una CAGR del 9,2% a medida que la inversión institucional consolida unidades en grandes fondos que favorecen plataformas estandarizadas. Los operadores de cartera maximizan las economías de escala centralizando la adquisición de servicios públicos y automatizando las asignaciones entre miles de inquilinos, elevando su disposición a adquirir análisis impulsados por inteligencia artificial. Los propietarios de tamaño medio sirven de puente entre los procesos manuales y las soluciones empresariales, convirtiéndolos en objetivos principales para los proveedores que promueven servicios de incorporación integrados.

El apetito inversor por el alquiler de obra nueva inyecta continuamente nuevos activos a gran escala que implementan software de facturación desde el primer día en lugar de adaptarlo posteriormente. En paralelo, el endurecimiento regulatorio aumenta la carga de cumplimiento para los propietarios de edificio único, obligándolos a adoptar SaaS ligero para evitar multas. En consecuencia, cada categoría de tamaño sigue siendo abordable, aunque la percepción de valor y la priorización de funcionalidades difieren notablemente entre los distintos grupos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Enfoque Residencial con Aceleración del Coliving

Los administradores residenciales representaron el 49,8% de la demanda del mercado de software de facturación para inquilinos en 2024, lo que refleja el enorme inventario de apartamentos y alquileres unifamiliares en las economías maduras. Sin embargo, los operadores de coliving y coworking escalan los ingresos más rápidamente a una CAGR del 8,7% porque sus estructuras de arrendamiento flexibles requieren una facturación granular basada en el uso. Estos operadores a menudo integran datos de control de acceso para asignar costos con precisión, impulsando las capacidades del software más allá de las fórmulas tradicionales de metros cuadrados.

Las residencias estudiantiles, las residencias para personas mayores y los promotores de campus de uso mixto también requieren lógica de facturación especializada, incluidas incorporaciones prorateadas a mitad de período y zonas de servicios públicos compartidos. Las hojas de ruta de los proveedores priorizan, por tanto, los motores de tarifas configurables y los paneles de consumo en tiempo real. Los propietarios comerciales siguen siendo un segmento estable pero menos dinámico, que aprovecha principalmente los módulos de facturación para automatizar las transferencias de arrendamiento triple neto en lugar de la diferenciación competitiva. Las empresas de servicios públicos y las empresas de servicios energéticos están emergiendo como clientes secundarios que adoptan el software para gestionar las liquidaciones a nivel de inquilino para activos de generación distribuida.

Análisis Geográfico

América del Norte mantuvo el 36,5% de la participación del mercado de software de facturación para inquilinos en 2024, impulsada por estrictos estatutos de transparencia y las expectativas de los inversores en cuanto a paneles de rendimiento de activos ricos en datos. Los desafíos antimonopolio federales contra RealPage subrayan el foco de las políticas en las prácticas de fijación de precios, lo que alienta a los administradores de propiedades a orientarse hacia plataformas que priorizan las salvaguardas de cumplimiento. El liderazgo de la región en la adopción del aprendizaje automático se traduce en la implementación temprana de la resolución predictiva de disputas, reforzando la ventaja competitiva de los proveedores con sólidas hojas de ruta de inteligencia artificial.

Asia-Pacífico registra la CAGR regional más alta del 8,4%, impulsada por la urbanización, los proyectos de alquiler de obra nueva respaldados por el gobierno y la financiación de crédito privado que acelera el desarrollo desde cero.[3]Herbert Smith Freehills, "Perspectivas del Sector Inmobiliario de Asia-Pacífico T4 2024," hsfkramer.com Países como Australia y Japón introducen mandatos de divulgación de eficiencia energética que requieren facturación a nivel de contador, impulsando la demanda de plataformas en la nube que se integran con sistemas de edificios inteligentes. Las necesidades de localización —interfaces multilingües y pasarelas de pago específicas de cada región— crean barreras de entrada que los proveedores globales abordan mediante asociaciones o adquisiciones.

Europa avanza de manera constante a medida que el cumplimiento del Reglamento General de Protección de Datos y las directivas de protección de inquilinos favorecen a los proveedores con marcos de seguridad maduros. Muchos propietarios continentales adoptan implementaciones híbridas que mantienen los datos personales en servidores de la Unión Europea mientras aprovechan la elasticidad de la nube pública para el análisis. América del Sur y Oriente Medio y África contribuyen con porciones de ingresos menores, pero ofrecen ventajas a largo plazo a medida que se cierran las brechas de conectividad y los inversores institucionales amplían sus participaciones. Las reformas de Nigeria para digitalizar los registros de tierras, por ejemplo, presagian un impulso futuro una vez que mejore la cobertura de banda ancha.

Panorama Competitivo

El mercado de software de facturación para inquilinos sigue siendo moderadamente fragmentado. Yardi Systems, RealPage y MRI Software mantienen ventajas de escala a través de suites integradas de gestión de propiedades que agrupan cobros de alquiler, mantenimiento y participación de residentes. Sus extensas bases de clientes crean altas barreras de cambio; sin embargo, el litigio del Departamento de Justicia contra RealPage cataliza la búsqueda de plataformas alternativas. Los nuevos participantes se centran en la transparencia, las interfaces de programación de aplicaciones abiertas y las arquitecturas nativas de inteligencia artificial para diferenciarse de los actores establecidos percibidos como monolíticos.

El lanzamiento de Realm-X por parte de AppFolio en 2024 ilustra cómo la inteligencia artificial conversacional eleva la experiencia del usuario y justifica niveles de precios premium. Los competidores especializados como Azibo y Hemlane se dirigen a los propietarios de carteras pequeñas a través de una incorporación simplificada y planes básicos gratuitos que se convierten en niveles de pago a medida que aumenta el número de unidades. Los innovadores respaldados por capital de riesgo invierten en motores de cumplimiento que actualizan automáticamente los conjuntos de reglas municipales, una capacidad especialmente atractiva para los propietarios con presencia en múltiples estados que temen la deriva regulatoria.

Las alianzas estratégicas también influyen en la dinámica del mercado. SmartRent aprovecha las instalaciones de hogar inteligente para integrar la facturación directamente en los dispositivos conectados para una participación fluida del inquilino. Mientras tanto, las empresas de servicios energéticos se asocian con proveedores de facturación para gestionar las participaciones de los inquilinos en contratos basados en el rendimiento, lo que señala la convergencia del ecosistema entre la tecnología de sostenibilidad y el software de propiedades tradicional. Se espera que la intensidad competitiva aumente a medida que la consolidación se acelere y las expectativas de cumplimiento escalen en todas las regiones.

Líderes de la Industria de Software de Facturación para Inquilinos

SAP SE

Oracle Corporation

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Departamento de Justicia de los Estados Unidos presentó una demanda enmendada que amplía las acusaciones antimonopolio contra RealPage, citando prácticas anticompetitivas adicionales en el software de facturación.

- Agosto de 2024: El Departamento de Justicia presentó una demanda antimonopolio integral contra RealPage, alegando colusión en la fijación de precios de alquiler facilitada por sus algoritmos.

- Abril de 2024: Un aumento en las búsquedas globales de software de gestión de propiedades destacó la aceleración de la transformación digital en el sector inmobiliario.

- Enero de 2024: AppFolio presentó Realm-X, la primera interfaz conversacional de inteligencia artificial generativa para flujos de trabajo de gestión de propiedades.

Alcance del Informe Global del Mercado de Software de Facturación para Inquilinos

| Nube |

| Local |

| Suscripción (SaaS) |

| Por Factura / Basado en Uso |

| Híbrido / Escalonado |

| Edificio Único (Menos de 50 unidades) |

| Cartera Pequeña (2 a 10 edificios) |

| Cartera Grande (Más de 10 edificios) |

| Administradores de Propiedades Residenciales |

| Administradores de Propiedades Comerciales |

| Operadores de Coliving / Coworking |

| Empresas de Servicios Públicos y Empresas de Servicios Energéticos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Implementación | Nube | |

| Local | ||

| Por Modelo de Precios | Suscripción (SaaS) | |

| Por Factura / Basado en Uso | ||

| Híbrido / Escalonado | ||

| Por Tamaño de Propiedad | Edificio Único (Menos de 50 unidades) | |

| Cartera Pequeña (2 a 10 edificios) | ||

| Cartera Grande (Más de 10 edificios) | ||

| Por Usuario Final | Administradores de Propiedades Residenciales | |

| Administradores de Propiedades Comerciales | ||

| Operadores de Coliving / Coworking | ||

| Empresas de Servicios Públicos y Empresas de Servicios Energéticos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de facturación para inquilinos en 2025?

El tamaño del mercado de software de facturación para inquilinos se valora en USD 455,18 millones en 2025.

¿Qué CAGR se pronostica para el mercado de software de facturación para inquilinos entre 2025 y 2030?

Se proyecta que el mercado se expanda a una CAGR del 8,26% durante el período 2025-2030.

¿Qué región crece más rápido en el mercado de software de facturación para inquilinos?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 8,4% hasta 2030.

¿Qué modelo de implementación está ganando participación a pesar del dominio local?

Las plataformas basadas en la nube se aceleran a una CAGR del 10,1% mientras que las implementaciones locales aún mantienen la mayor participación.

¿Qué segmento de usuario final muestra el mayor impulso de crecimiento?

Los operadores de coliving y coworking exhiben el crecimiento más sólido a una CAGR del 8,7% debido a su necesidad de facturación granular basada en el uso.

¿Qué tan concentrado es el panorama competitivo en el software de facturación para inquilinos?

El mercado obtiene una puntuación de concentración de 6 porque los tres principales proveedores tienen aproximadamente el 45% de participación combinada, dejando espacio para numerosos proveedores regionales y de nicho.

Última actualización de la página el: