Tamaño y Participación del Mercado de Servicios de Identidad y Autenticación de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Identidad y Autenticación de Telecomunicaciones por Mordor Intelligence

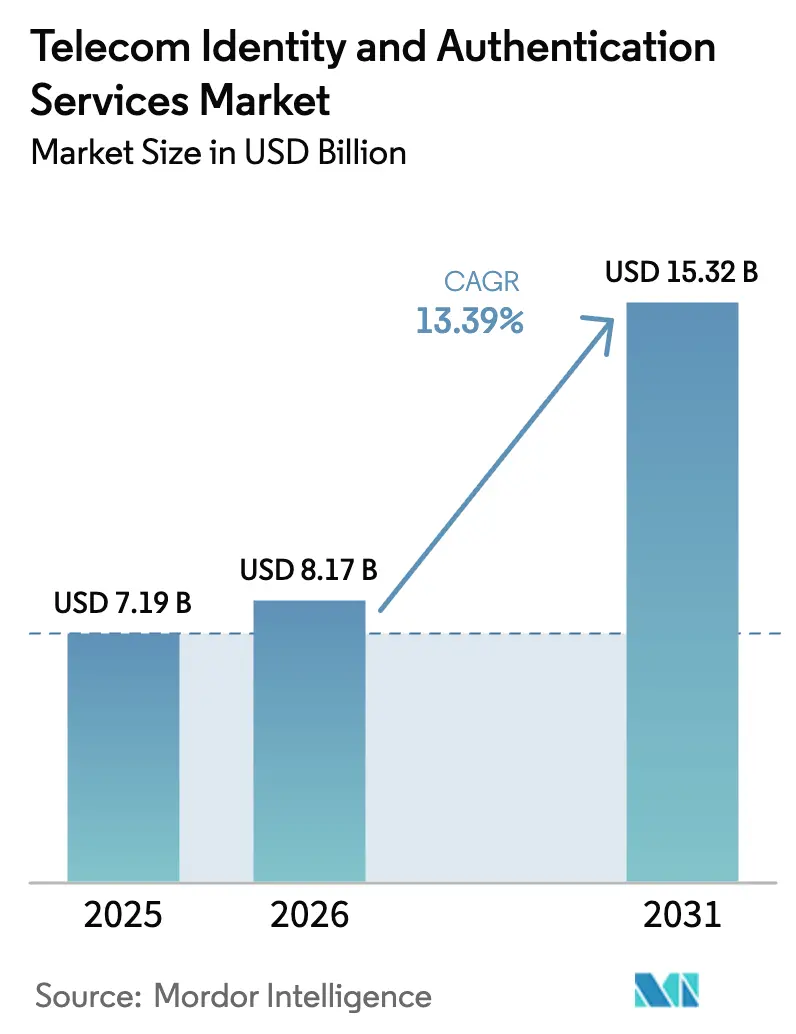

Se proyecta que el tamaño del Mercado de Servicios de Identidad y Autenticación de Telecomunicaciones alcance USD 7,19 mil millones en 2025, USD 8,17 mil millones en 2026, y USD 15,32 mil millones en 2031, creciendo a una CAGR del 13,39% de 2026 a 2031. La fuerte demanda de verificación a nivel de red, el creciente fraude de intercambio de SIM y la presión de monetización sobre los operadores de redes móviles (ORM) están ampliando la base direccionable de empresas que ahora tratan las credenciales de telecomunicaciones programables como un control de seguridad fundamental. Las soluciones capturaron una participación significativa de los ingresos en 2025, aunque los servicios gestionados escalan más rápido porque los bancos, minoristas y empresas de tecnología financiera prefieren integraciones llave en mano que agrupan el cumplimiento normativo y la inteligencia de fraude en tiempo real. Las implementaciones en la nube dominan porque las cargas de trabajo de autenticación aumentan durante los períodos de pago máximos y se benefician del escalado elástico. Geográficamente, América del Norte sigue siendo el mayor contribuyente de ingresos, mientras que Asia-Pacífico es la región de más rápido crecimiento, impulsada por los esquemas de identidad digital gubernamentales que utilizan API de operadores. La intensidad competitiva es moderada: los agregadores de mensajería como Twilio, Sinch e Infobip compiten con plataformas de identidad especializadas como Prove y Trulioo, mientras que los proveedores de seguridad de hardware, incluidos Thales e IDEMIA, aprovechan su experiencia en elementos seguros para lanzar ofertas de autenticación integrada.

Conclusiones Clave del Informe

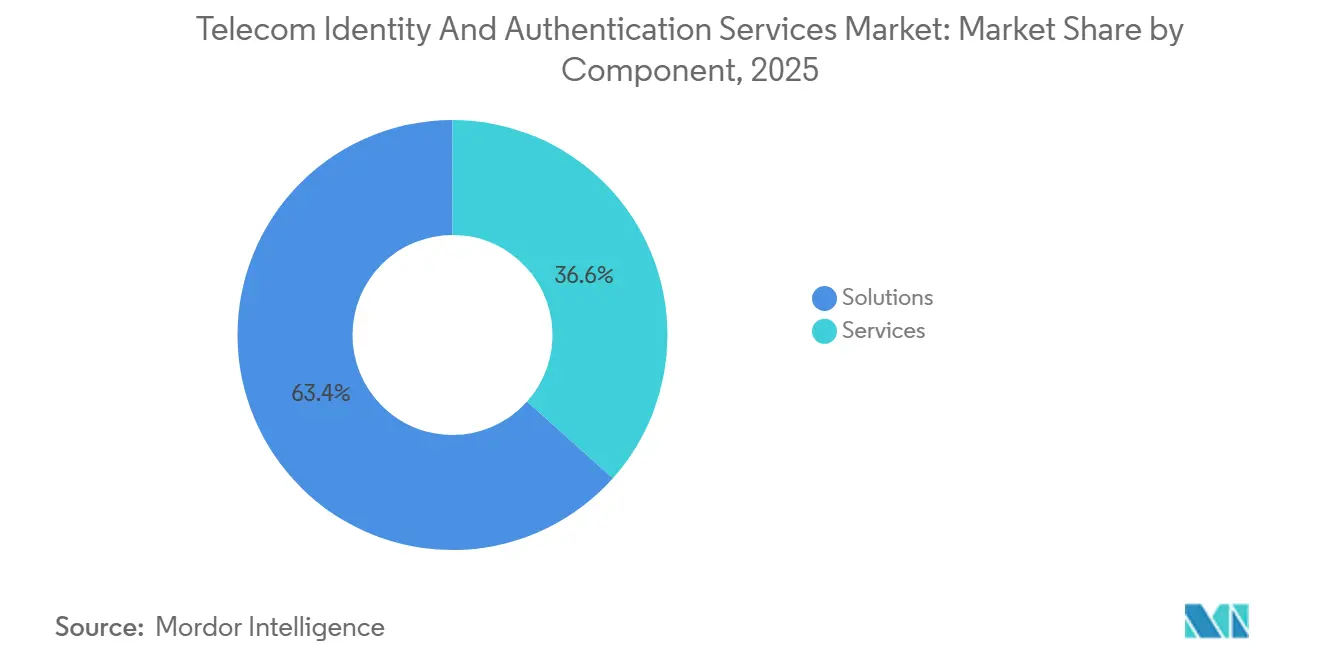

- Por componente, las soluciones lideraron con el 63,40% de la participación del mercado de servicios de identidad y autenticación de telecomunicaciones en 2025, mientras que se proyecta que los servicios registren la CAGR más alta del 15,40% hasta 2031.

- Por modo de implementación, la nube representó el 68,81% del tamaño del mercado de servicios de identidad y autenticación de telecomunicaciones en 2025 y avanza a una CAGR del 15,11% hasta 2031.

- Por tipo de autenticación, el OTP basado en SMS tuvo una participación del 38,20% del mercado de servicios de identidad y autenticación de telecomunicaciones en 2025, mientras que se prevé que la API de verificación de identidad digital basada en API se expanda a una CAGR del 16,40% hasta 2031.

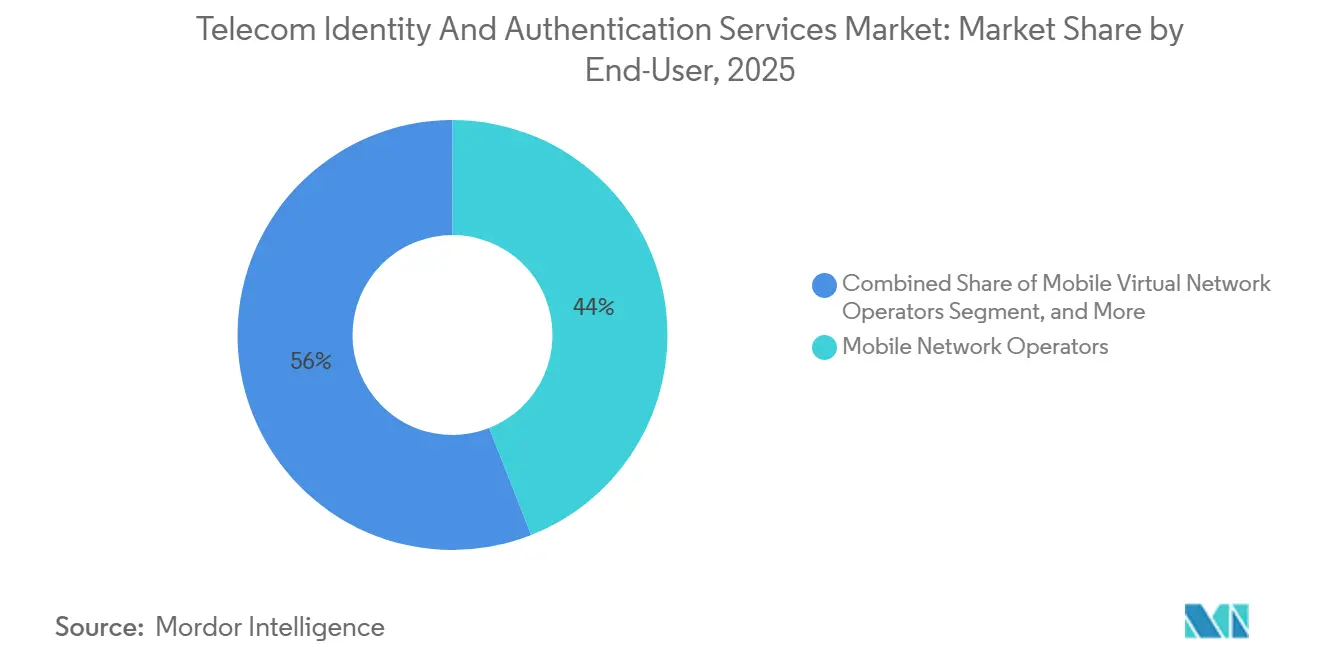

- Por usuario final, los ORM capturaron el 44,03% de los ingresos en 2025; sin embargo, se proyecta que las empresas registren la CAGR más rápida del 16,81% hasta 2031.

- Por vertical de la industria, los servicios financieros lideraron con una participación de ingresos del 31,23% en 2025, y se espera que el comercio electrónico y el comercio minorista crezcan a una CAGR del 17,04% hasta 2031.

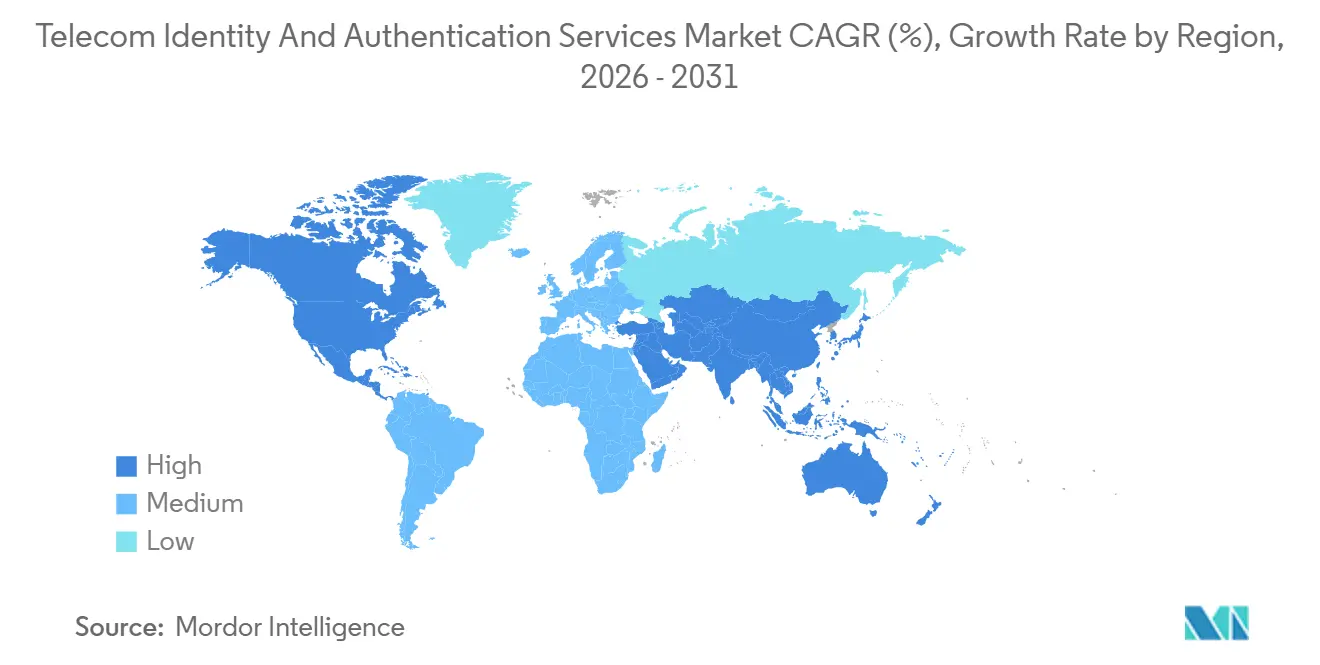

- Por geografía, América del Norte contribuyó con el 36,22% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR regional más rápida del 16,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Identidad y Autenticación de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de las API de Identidad Digital de los Operadores de Redes Móviles | +2.8% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Fraude de Intercambio de SIM y Apropiación de Cuentas | +3.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios para la Autenticación Reforzada de Clientes | +2.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la Autenticación de Dispositivos eSIM e IoT | +1.9% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción por parte de las Telecomunicaciones de Marcos de Identificadores Descentralizados | +1.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Presión de Monetización que Conduce a Ofertas de Identidad como Servicio | +2.1% | Mercados maduros a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las API de Identidad Digital de los ORM

Los ORM están transformando los datos de suscriptores en primitivas de identidad programables. Mobile Connect de GSMA alcanzó 47 implementaciones en 31 países a finales de 2025, ofreciendo a las empresas un único contrato para verificaciones de intercambio de SIM, vinculación de dispositivos y verificación silenciosa. TrustHub de Vodafone, lanzado en febrero de 2025, expone API RESTful con acuerdos de nivel de servicio de disponibilidad del 99,99%, reduciendo la fricción de integración para los bancos que deben satisfacer controles de fraude en tiempo real. Telefónica integró las mismas capacidades en Azure Active Directory en junio de 2025, señalando que la autenticación de operadores se está convirtiendo en una característica de infraestructura en la nube en lugar de un servicio de telecomunicaciones aislado. La competencia ahora se centra en la latencia, la amplitud de las señales de fraude y la transparencia comercial en lugar de la mera conectividad. Durante 2026-2027, operadores europeos y latinoamericanos adicionales federarán API, estandarizando aún más la implementación y ampliando la cobertura geográfica.

Aumento del Fraude de Intercambio de SIM y Apropiación de Cuentas

Los incidentes de intercambio de SIM crecieron un 48% en 2025, generando pérdidas globales superiores a USD 2,7 mil millones, según el Informe de Delitos en Internet del FBI publicado en marzo de 2026.[1]FBI, "Informe de Delitos en Internet 2025," marzo de 2026, ic3.gov Los atacantes explotan las brechas de ingeniería social en los puntos de venta minoristas para portar números e interceptar códigos de un solo uso, eludiendo la autenticación de dos factores. La FCC de EE. UU. respondió en noviembre de 2025 con normas que obligan a los operadores a aplicar verificación multifactor antes de procesar cambios de SIM. T-Mobile implementó la Protección contra Apropiación de Cuentas en enero de 2026, pausando automáticamente la autenticación durante 24 horas después de un cambio de SIM para disuadir el fraude. Las aseguradoras cibernéticas ahora exigen verificación de nivel de operador como requisito previo para la cobertura, lo que impulsa a las empresas a retirar los flujos vulnerables de OTP por SMS en favor de verificaciones de red silenciosas que validan la antigüedad de la SIM, la huella digital del dispositivo y los eventos de portabilidad recientes.

Mandatos Regulatorios para la Autenticación Reforzada de Clientes

La Directiva de Servicios de Pago revisada de Europa obliga a una autenticación reforzada de clientes que combine al menos dos factores independientes. La Autoridad Bancaria Europea aclaró en abril de 2025 que el OTP por SMS por sí solo es insuficiente si el código de acceso llega al dispositivo iniciador, acelerando el giro hacia la verificación de operadores que prueba la posesión genuina.[2]Autoridad Bancaria Europea, "La ABE Aclara los Requisitos de Autenticación Reforzada de Clientes para Pagos Móviles," abril de 2025, eba.europa.eu El Banco de la Reserva de India siguió con normas de préstamo digital en septiembre de 2025, exigiendo verificación multifactor antes del desembolso; la circular reconoce la prueba de propiedad de SIM basada en telecomunicaciones como conforme. El Banco Central de Brasil impuso controles similares para los pagos instantáneos Pix en diciembre de 2025, obligando a los bancos a consultar las API de los operadores para verificar la propiedad del número antes de elevar los límites de transacción. En conjunto, estos mandatos convierten la autenticación de un control de riesgo opcional en un gasto de cumplimiento obligatorio.

Auge de la Autenticación de Dispositivos eSIM e IoT

Las conexiones eSIM superaron los 1.200 millones en 2025, eliminando la tarjeta SIM física como el token de posesión clásico y obligando a los operadores a emitir certificados criptográficos que acrediten la identidad del dispositivo. La gama de iPhone solo con eSIM de Apple, extendida a 14 países más en 2025, significa que los operadores deben migrar su lógica de validación del ICCID a las verificaciones de certificados de dispositivo. La especificación SGP.22 de GSMA introduce tokens firmados por el operador, pero la interoperabilidad en itinerancia sigue siendo irregular cuando los dispositivos saltan a redes extranjeras. En el frente del IoT, Vodafone redujo las cargas útiles de protocolo de enlace de 4,2 KB a 380 bytes para los módulos NB-IoT en mayo de 2025, prolongando la vida útil de la batería mientras mantiene las garantías de seguridad. A largo plazo, la atestación ligera sustentará miles de millones de medidores, vehículos y sensores conectados que no pueden permitirse intercambios TLS de uso intensivo de cómputo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de Privacidad sobre los Repositorios Centralizados de Datos de Suscriptores | –1.8% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Conciencia Limitada entre los OMVR y las PYME | –0.9% | Mercados emergentes a nivel mundial | Mediano plazo (2-4 años) |

| Modelos Complejos de Reparto de Ingresos entre los ORM y los Agregadores de Identidad | –1.3% | Global | Mediano plazo (2-4 años) |

| Estándares Internacionales de KYC Fragmentados | –1.1% | Sectores financieros transfronterizos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad sobre los Repositorios Centralizados de Datos de Suscriptores

La Junta Europea de Protección de Datos dictaminó en marzo de 2025 que los operadores que ofrecen servicios de identidad son controladores de datos plenos, activando obligaciones del RGPD como las evaluaciones de impacto sobre la protección de datos y la notificación de brechas en un plazo de 72 horas.[3]Junta Europea de Protección de Datos, "Orientación sobre los Operadores de Telecomunicaciones como Proveedores de Servicios de Identidad," marzo de 2025, edpb.europa.eu ETNO estima que la carga de cumplimiento elevó los costos operativos en un 22% para los pequeños operadores, disuadiendo a algunos de lanzar API de identidad. Los grupos de defensa advierten que una sola brecha podría exponer millones de registros de suscriptores, permitiendo la vigilancia masiva o el fraude. En consecuencia, los reguladores impulsan confirmaciones tokenizadas que prueban la posesión de SIM sin persistir identificadores personales, un cambio de diseño que probablemente ralentizará los lanzamientos de plataformas en Europa y los estados de EE. UU. sensibles a la privacidad hasta 2027.

Modelos Complejos de Reparto de Ingresos entre los ORM y los Agregadores de Identidad

Los agregadores que intermedian el acceso a múltiples API de operadores retienen entre el 30% y el 45% del gasto empresarial, comprimiendo los márgenes de los operadores a pesar de las fuertes inversiones en pasarelas seguras y análisis de fraude. Los desacuerdos sobre la distribución de tarifas retrasaron varios lanzamientos europeos en 2025, ya que los operadores presionaron por mayores participaciones, mientras que los agregadores argumentaron que su experiencia en cumplimiento justifica la economía actual. El borrador de la Cartera de Identidad Digital de la Comisión Europea propone límites de precios regulados, añadiendo previsibilidad pero también limitando el potencial alcista para los ORM. Los términos comerciales divergentes significan que las empresas aún negocian operador por operador, aumentando los costos de integración y alargando los ciclos de ventas, particularmente para las empresas del mercado medio con un ancho de banda de adquisición limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Crecimiento de las Soluciones

Las soluciones representaron solo el 63,40% de los ingresos del mercado de servicios de identidad y autenticación de telecomunicaciones en 2025, sin embargo, se prevé que el segmento de servicios crezca a una CAGR del 15,40% y supere a las soluciones en 2031. Las empresas eligen la autenticación gestionada para evitar el gasto de capital, obtener alcance geográfico instantáneo en cientos de operadores y externalizar la gestión de cambios regulatorios. La adquisición de Segment por parte de Twilio por USD 3.200 millones en 2025 agrupó la orquestación de datos de clientes con la verificación basada en números, ilustrando la prima otorgada a las pilas integradas que convierten los conocimientos conductuales en desafíos de autenticación adaptativa.

Las soluciones siguen siendo esenciales para los sectores altamente regulados que no pueden depender de nubes multiusuario. Los bancos que migran aplicaciones de mainframe o los hospitales sujetos a estatutos de soberanía de datos implementan motores locales con acceso directo a SS7 y módulos de seguridad de hardware dedicados. Incluso aquí, está surgiendo una mentalidad de suscripción: los acuerdos de licencia incluyen cada vez más actualizaciones continuas de conjuntos de reglas y fuentes de inteligencia de fraude las 24 horas del día, los 7 días de la semana, difuminando la línea entre el software perpetuo y el servicio gestionado. En consecuencia, los proveedores están refinando modelos híbridos que ofrecen análisis en la nube mientras procesan cargas útiles sensibles localmente, preservando el cumplimiento sin ceder escalabilidad.

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube representaron el 68,81% de la participación del mercado de servicios de identidad y autenticación de telecomunicaciones en 2025 y mantendrán un crecimiento de dos dígitos a una CAGR del 15,11% hasta 2031, ya que la latencia, el escalado elástico y la redundancia geográfica son innegociables para los pagos en tiempo real. Sinch redujo el tiempo de respuesta promedio de la API de 340 ms a 180 ms después de expandir su presencia a 18 regiones adicionales de AWS, ofreciendo una mejora mensurable en las tasas de conversión en el proceso de pago.

La adopción local se reduce cada año, pero resiste la extinción en países donde las normas nacionales restringen las transferencias de datos transfronterizas. Las agencias de defensa, los operadores de infraestructura crítica y los mandatos de nube soberana en mercados como Alemania y los Emiratos Árabes Unidos mantienen viva una demanda residual. Las posturas híbridas son populares: las empresas ejecutan motores de decisión detrás de los cortafuegos corporativos pero llaman a los puntos finales en la nube para verificaciones de intercambio de SIM, aprovechando los resultados en caché para minimizar la transferencia de datos externos mientras mantienen experiencias de usuario por debajo del segundo.

Por Tipo de Autenticación: La Verificación Basada en API Interrumpe la Dominancia del OTP

El OTP basado en SMS todavía representa el 38,20% de los ingresos, gracias al soporte universal de dispositivos y la ausencia de fricción en la incorporación. Sin embargo, se espera que la API de verificación de identidad digital crezca a una CAGR del 16,40% hasta 2031, ya que los reguladores consideran que los OTP son insuficientes para las transacciones de alto valor. El lanzamiento de la API de Verificación Silenciosa de Telesign en enero de 2026 redujo el tiempo promedio de paso del usuario de 18 segundos a 2 segundos, impulsando las tasas de conversión para los pagos de comercio electrónico durante los picos de ventas flash.

La biometría y los tokens de hardware ocupan nichos distintos. El desbloqueo por rostro o huella dactilar está ganando favor en las aplicaciones de transmisión de medios, mientras que los tokens certificados por FIDO están arraigados para el acceso privilegiado a la infraestructura en la nube. Las API de verificación de identidad digital sintetizan múltiples señales, la antigüedad de la SIM, la huella digital del dispositivo y el análisis conductual, en una puntuación de riesgo compuesta, impulsando el mercado hacia una autenticación invisible y continua en lugar de desafíos de puntos de control discretos.

Por Usuario Final: Las Empresas Desafían la Dominancia de los ORM

Los ORM generaron el 44,03% de los ingresos de usuarios finales en 2025, aprovechando la identidad internamente y como producto mayorista. Sin embargo, se espera que las empresas, desde los neobancos hasta las plataformas de juegos en línea, superen a los ORM en 2031 con una CAGR del 16,81% a medida que ensamblan pilas de mejores componentes que evitan la dependencia de un único operador. La integración de las API de Telefónica en Azure Active Directory por parte de Microsoft en 2025 permitió a las cuentas corporativas exigir la posesión de SIM antes de abrir paneles de control de SaaS sensibles, desintermediando a los agregadores tradicionales.

Los operadores móviles virtuales (OMV) y los proveedores de servicios de comunicaciones por internet forman cohortes más pequeñas pero estratégicas. Sin activos de radio, agregan API de operadores y se centran en la diferenciación de la experiencia del usuario. El crecimiento empresarial se ve impulsado además por las cláusulas de ciberseguros que transfieren la responsabilidad por brechas a los proveedores de servicios que no implementan verificación de nivel de operador. Este cambio estructural convierte la autenticación de un centro de costos en una prioridad de mitigación de riesgos a nivel de directorio.

Por Vertical de la Industria: El Fraude en el Comercio Electrónico Impulsa la Adopción Minorista

Los Servicios Financieros lideraron con una participación de ingresos del 31,23% en 2025 porque las regulaciones de pago imponen sanciones monetarias por autenticación débil. Se espera que el segmento de Comercio Electrónico y Minorista impulse el crecimiento a una CAGR del 17,04% hasta 2031. Históricamente tolerante con los restablecimientos de contraseñas y el OTP simple, ahora busca métodos más sólidos a medida que el fraude de apropiación de cuentas aumenta durante los períodos de ventas máximas. Los minoristas de EE. UU. perdieron USD 9.100 millones por abuso de credenciales en 2025, lo que llevó a plataformas como Shopify a implementar complementos de verificación silenciosa que reducen el abandono del carrito sin fricción visible para el usuario.

El uso gubernamental está escalando a través de programas de carteras digitales, el eIDAS 2.0 de la UE y la vinculación de SIM vinculada a Aadhaar de India, pero sigue fragmentado por estándares soberanos. La atención médica enfrenta imperativos gemelos: verificación remota de pacientes y cumplimiento de HIPAA, lo que lleva a flujos híbridos que combinan verificaciones de red con coincidencia biométrica facial. Los Medios y el Entretenimiento adoptan la autenticación de telecomunicaciones para disuadir el intercambio de credenciales a medida que el crecimiento de las suscripciones se desacelera, alineando las necesidades de seguridad con los objetivos de protección de ingresos.

Análisis Geográfico

América del Norte contribuyó con el 36,22% de los ingresos del mercado de servicios de identidad y autenticación de telecomunicaciones en 2025, anclada por la adopción temprana de mandatos de autenticación multifactor en banca y atención médica y respaldada por la agregación directa de operadores que permite llamadas a API por debajo del segundo en los Estados Unidos y Canadá. El amplio despliegue de 5G mejora la calidad de la señal para la verificación silenciosa, mientras que los requisitos previos de los ciberseguros obligan a las empresas a retirar el OTP por SMS heredado.

El crecimiento de Europa es más estable pero está moldeado por estrictas leyes de privacidad. La región se beneficia de las directivas PSD2 armonizadas, aunque la implementación varía según el país, añadiendo complejidad para el comercio electrónico transfronterizo. Las empresas conjuntas como la Plataforma de Identidad Europea de Orange y Deutsche Telekom, anunciada en octubre de 2025, tienen como objetivo ofrecer un servicio compatible con carteras a escala continental que cumpla con los requisitos del eIDAS 2.0, pero el despliegue completo depende de la alineación de los estados miembros.

Asia-Pacífico, que se expande a una CAGR del 16,72%, está impulsada por el requisito de vinculación de SIM de India para transacciones UPI de alto valor y la identificación digital nacional de Indonesia que incorpora verificaciones de telecomunicaciones en la incorporación. El dominio de los fabricantes de equipos originales chinos en el mercado de dispositivos está acelerando la adopción de eSIM, obligando a los operadores a reescribir su lógica de autenticación para la validación basada en certificados. Mientras tanto, los mercados emergentes del Sudeste Asiático saltan directamente a las API de operadores para la incorporación KYC simplificada de trabajadores de la economía colaborativa, evitando los procesos de identificación en papel.

Panorama Competitivo

El mercado está moderadamente concentrado, con los 10 principales proveedores representando más del 50% en 2025. Los agregadores de mensajería (Twilio, Sinch, Infobip, Telesign) aprovechan el alcance global de SMS para vender adicionalmente verificación silenciosa e inteligencia de intercambio de SIM. Las plataformas de identidad especializadas (Prove, Trulioo, 1Kosmos) se diferencian mediante algoritmos propietarios de puntuación de riesgo obtenidos de datos de telecomunicaciones y conductuales. Los principales proveedores de seguridad de hardware (Thales, IDEMIA, Giesecke+Devrient) integran elementos seguros y perfiles eSIM, ofreciendo soluciones de identidad de extremo a extremo desde el chip hasta la nube.

Los movimientos estratégicos subrayan la convergencia de plataformas. Thales adquirió Prove Identity por USD 890 millones en enero de 2026, combinando el suministro de elementos seguros con una capa de API que las empresas consumen bajo demanda. La adquisición de Inteliquent por parte de Sinch en noviembre de 2025 le proporcionó trunks directos de voz y mensajería en América del Norte, mejorando los KPI de entrega para los códigos de verificación urgentes. Telefónica agregó 350 millones de suscriptores bajo una Plataforma de Identidad Global en diciembre de 2025, con precios por transacción en lugar de contratos por país para simplificar la adopción empresarial.

Las hojas de ruta tecnológicas enfatizan los flujos invisibles basados en riesgo. Las solicitudes de patentes como la US11234567B2, concedida a Prove en septiembre de 2025, detectan intercambios de SIM en tiempo real correlacionando eventos de radio con anomalías en los registros de suscriptores. Los proveedores invierten fuertemente en modelos de aprendizaje automático que diseccionan la telemetría de miles de millones de eventos de autenticación, elevando las barreras de entrada para nuevos competidores y fidelizando a los clientes mediante una precisión de señal de fraude en continua mejora.

Líderes de la Industria de Servicios de Identidad y Autenticación de Telecomunicaciones

Boku Inc.

Infobip D.O.O.

Telesign Corporation

Sinch AB

Twilio Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ooredoo Group se ha asociado con Aduna, un agregador global de API de red, para ofrecer su cartera de API de telecomunicaciones a empresas de todo Oriente Medio, Norte de África y más allá. Esto permite a los bancos, empresas de tecnología financiera, plataformas de comercio electrónico y proveedores de servicios digitales integrar servicios como verificación de identidad, intercambios de SIM, KYC, pagos y comunicaciones a través de API estandarizadas, eliminando la necesidad de integraciones locales o acuerdos específicos por país.

- Octubre de 2025: IDEMIA Public Security North America se ha asociado con SLC Digital para integrar la identidad digital con raíz de hardware en redes financieras, ecosistemas de telecomunicaciones y plataformas reguladas. Esta colaboración combina las soluciones de verificación de identidad de IDEMIA con la tecnología de Raíz de Confianza de Hardware basada en SIM/eSIM de SLC para ofrecer validación de identidad a prueba de manipulaciones y canales de comunicación seguros.

Alcance del Informe Global del Mercado de Servicios de Identidad y Autenticación de Telecomunicaciones

El Informe del Mercado de Servicios de Identidad y Autenticación de Telecomunicaciones está Segmentado por Componente (Soluciones, Servicios), Modo de Implementación (Local, Nube), Tipo de Autenticación (OTP Basado en SMS, Biometría Móvil, Token de Autenticación Multifactor, API de Verificación de Identidad Digital), Usuario Final (Operadores de Redes Móviles, Operadores Móviles Virtuales, Proveedores de Servicios de Comunicaciones por Internet, Empresas), Vertical de la Industria (Servicios Financieros, Comercio Electrónico y Minorista, Gobierno y Sector Público, Atención Médica, Medios y Entretenimiento) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Local |

| Nube |

| OTP Basado en SMS |

| Biometría Móvil |

| Token de Autenticación Multifactor |

| API de Verificación de Identidad Digital |

| Operadores de Redes Móviles |

| Operadores Móviles Virtuales |

| Proveedores de Servicios de Comunicaciones por Internet |

| Empresas |

| Servicios Financieros |

| Comercio Electrónico y Minorista |

| Gobierno y Sector Público |

| Atención Médica |

| Medios y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tipo de Autenticación | OTP Basado en SMS | ||

| Biometría Móvil | |||

| Token de Autenticación Multifactor | |||

| API de Verificación de Identidad Digital | |||

| Por Usuario Final | Operadores de Redes Móviles | ||

| Operadores Móviles Virtuales | |||

| Proveedores de Servicios de Comunicaciones por Internet | |||

| Empresas | |||

| Por Vertical de la Industria | Servicios Financieros | ||

| Comercio Electrónico y Minorista | |||

| Gobierno y Sector Público | |||

| Atención Médica | |||

| Medios y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de servicios de identidad y autenticación de telecomunicaciones en 2031?

Se proyecta que el mercado alcance USD 15,32 mil millones en 2031, expandiéndose a una CAGR del 13,39% de 2026 a 2031.

¿Qué método de autenticación crece más rápido?

Se prevé que la verificación de identidad digital basada en API registre una CAGR del 16,40% hasta 2031 a medida que las empresas reemplazan el OTP por SMS.

¿Por qué las empresas adoptan servicios gestionados en lugar de soluciones internas?

Las ofertas gestionadas agrupan integraciones de operadores, análisis de fraude y actualizaciones de cumplimiento, ahorrando a las empresas gastos de capital y personal especializado.

¿Qué región verá el mayor crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 16,72% hasta 2031, impulsada por los programas gubernamentales de identidad digital y los mandatos de vinculación de SIM.

¿Cómo influyen los mandatos regulatorios en la adopción?

Normas como el PSD2 de Europa y las directrices de préstamo digital de India exigen una autenticación reforzada de clientes, convirtiendo la verificación a nivel de red en un imperativo de cumplimiento.

¿Qué papel desempeñan el eSIM y el IoT en la demanda futura?

El cambio al eSIM y la explosión de las conexiones IoT requieren una autenticación ligera basada en certificados, abriendo nuevas fuentes de ingresos para las API de identidad de telecomunicaciones.

Última actualización de la página el: